Taille et Part du Marché des Chipsets Multi Mode

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 22.22 Milliards de dollars |

| Taille du Marché (2030) | 46.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

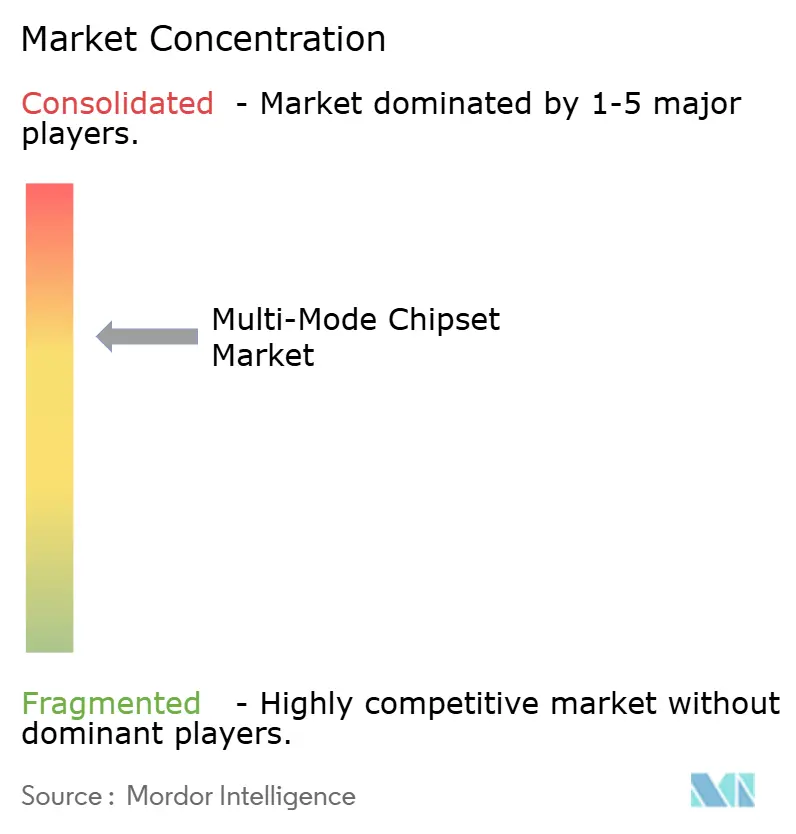

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Chipsets Multi Mode par Mordor Intelligence

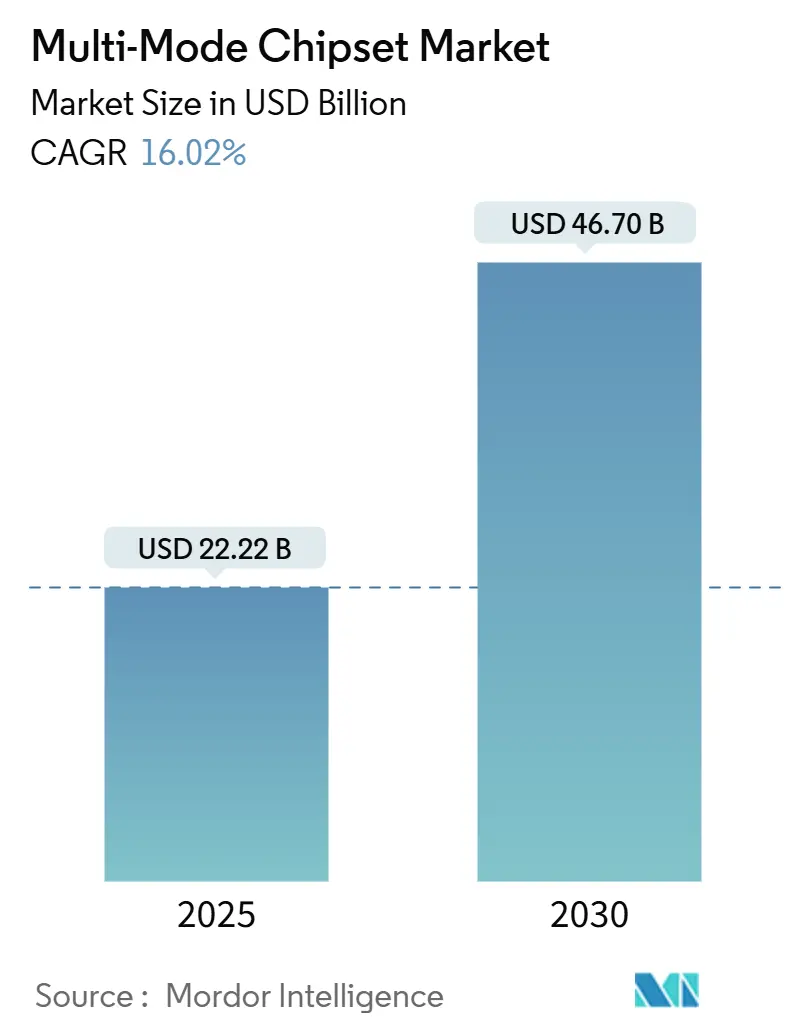

La taille du marché des chipsets multi-mode s'établit à 22,22 milliards USD en 2025 et devrait atteindre 46,70 milliards USD d'ici 2030, progressant à un CAGR de 16,02%. Cette dynamique reflète la transition rapide du secteur des semi-conducteurs vers une intégration hétérogène combinant des modems cellulaires, des accélérateurs d'IA et des blocs de calcul en périphérie au sein d'une seule puce ou d'un seul boîtier. Les facteurs favorables à la demande comprennent la migration de la 5G vers les smartphones à moins de 250 USD, les mandats réglementaires pour les véhicules connectés et la progression constante des déploiements IoT industriels. Parallèlement, la transition vers les nœuds 3 nm et 5 nm débloque une densité de transistors plus élevée pour l'IA avancée sur appareil, permettant aux fournisseurs de chipsets de pratiquer des prix premium tout en réduisant les enveloppes de puissance. Les vulnérabilités côté offre — principalement les contrôles à l'exportation et les limites thermiques dans les empilements 3D — tempèrent les perspectives à court terme sans pour autant dérailler la trajectoire de croissance globale.

Principaux Enseignements du Rapport

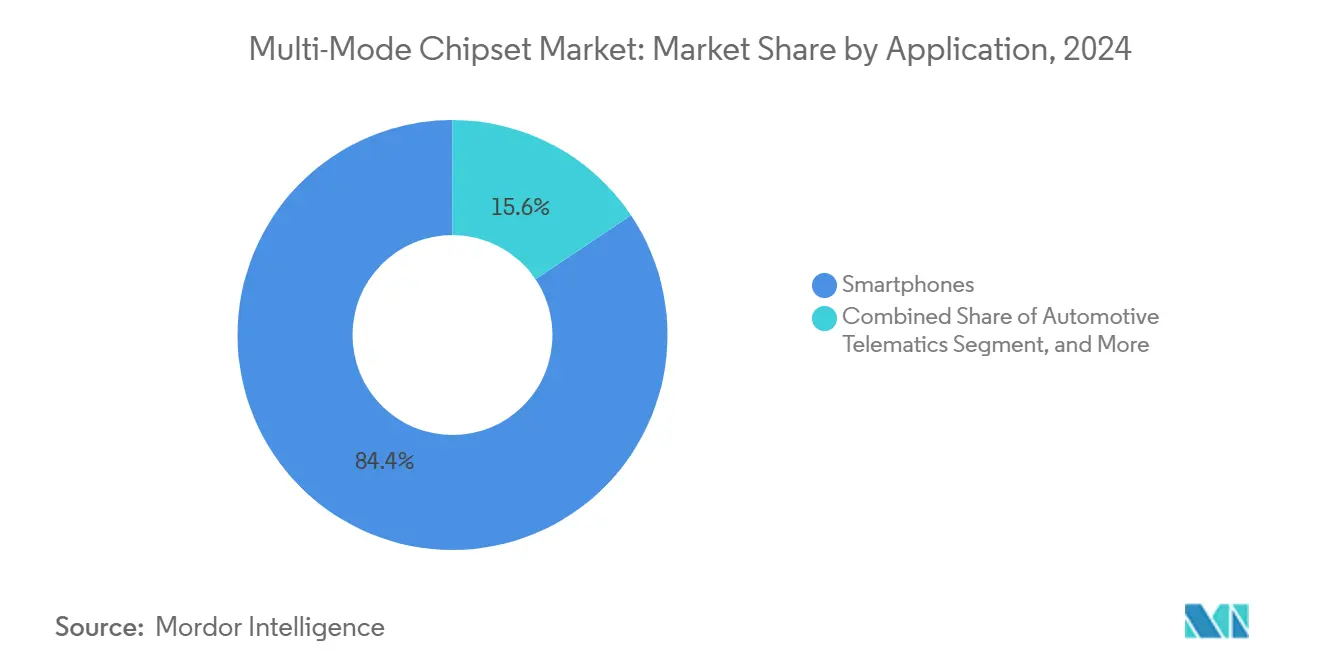

- Par application, les smartphones ont dominé avec une part de revenus de 84,40% en 2024 ; la télématique automobile devrait progresser à un CAGR de 17,21% jusqu'en 2030.

- Par type d'intégration, les architectures système sur puce ont détenu 72,30% de la part du marché des chipsets multi-mode en 2024, tandis que les modules de communication embarqués sont positionnés pour le CAGR le plus rapide à 19,56% jusqu'en 2030.

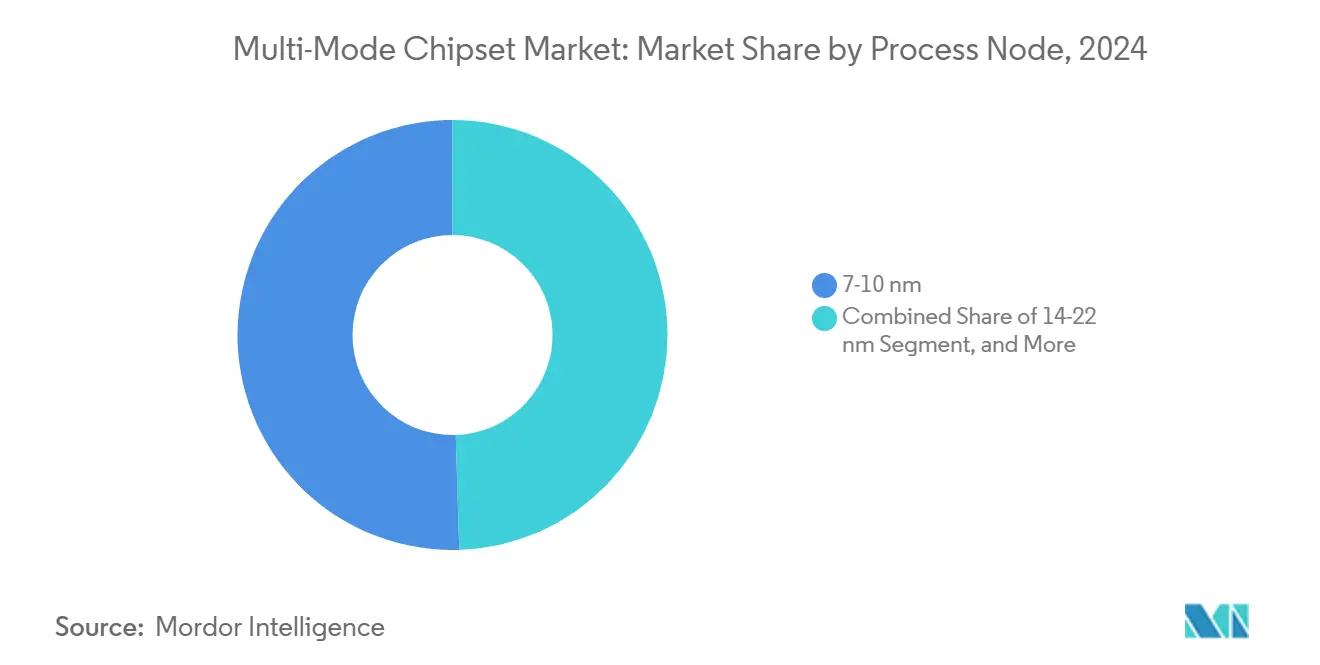

- Par nœud de processus, la classe 7-10 nm a représenté 50,50% de la taille du marché des chipsets multi-mode en 2024, tandis que les nœuds ≤5 nm devraient croître à un CAGR de 17,80% durant 2025-2030.

- Par support de bande de fréquence, les solutions sous-6 GHz ont capturé 68,22% de part en 2024, et les chipsets double bande sous-6 GHz plus mmWave progressent à un CAGR de 18,44% jusqu'en 2030.

- Par secteur d'utilisation finale, l'électronique grand public a représenté 79,89% des revenus de 2024, mais les applications IoT industrielles devraient afficher le CAGR le plus élevé à 18,77% jusqu'en 2030.

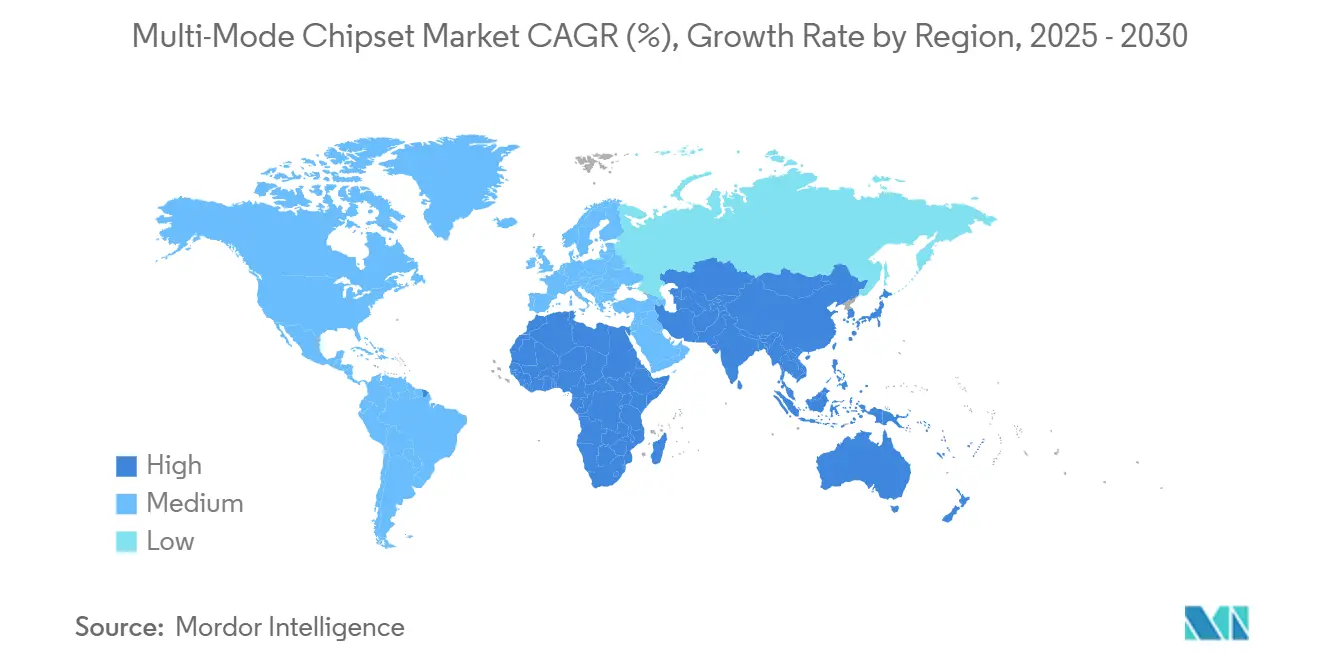

- Par géographie, l'Asie-Pacifique maintient son leadership avec 57,77% de part en 2024 et accélère à un CAGR de 20,21% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Chipsets Multi Mode

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| SoC Intégrés Économes en Énergie pour les Téléphones 5G à Moins de 250 USD | +3.2% | Mondial, avec concentration en APAC et dans les marchés émergents | Moyen terme (2-4 ans) |

| Adoption Rapide des Accélérateurs d'IA sur Appareil | +4.1% | Amérique du Nord, marchés principaux d'APAC, extension vers l'Europe | Court terme (≤ 2 ans) |

| Expansion des Normes RedCap et NB-NTN dans les Appareils IoT | +2.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Transition vers les Nœuds 3 nm et 5 nm dans les Smartphones Haut de Gamme | +3.5% | Centres de fabrication APAC, centres de conception en Amérique du Nord | Moyen terme (2-4 ans) |

| Localisation des Chaînes d'Approvisionnement de Puces en Inde et en Asie du Sud-Est | +1.9% | Région APAC, avec des implications stratégiques pour l'approvisionnement mondial | Long terme (≥ 4 ans) |

| Incitations Gouvernementales pour la Capacité sur Nœuds Matures (22-28 nm) | +1.8% | Amérique du Nord, Europe, marchés APAC sélectionnés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

SoC Intégrés Économes en Énergie pour les Téléphones 5G à Moins de 250 USD

Les SoC optimisés en énergie réduisent les composants externes de 30%, permettant la connectivité 5G dans les appareils d'entrée de gamme sans dépasser les enveloppes thermiques. Le Dimensity 6300 de MediaTek et le Snapdragon 4s Gen 2 de Qualcomm illustrent cette stratégie, ouvrant de larges bases adressables dans les marchés sensibles aux prix.

Adoption Rapide des Accélérateurs d'IA sur Appareil

Les moteurs neuronaux dédiés définissent désormais les feuilles de route des produits grand public. L'A18 Pro d'Apple atteint 35 TOPS, tandis que l'APU 790 de MediaTek pousse à 45 TOPS, réduisant les coûts d'inférence cloud de 40 à 60% pour les charges de travail d'IA typiques des smartphones. L'accélération de l'IA sur appareil est passée d'un différenciateur premium pour smartphones à une fonctionnalité essentielle dans les applications grand public et industrielles, modifiant fondamentalement les exigences d'architecture des chipsets.

Expansion des Normes RedCap et NB-NTN dans les Appareils IoT

L'émergence des normes RedCap (Capacité Réduite) et NB-NTN (Réseau Non Terrestre à Bande Étroite) crée de nouvelles catégories de marché pour les chipsets multi-mode optimisés pour les applications IoT nécessitant une autonomie prolongée et une connectivité mondiale. La version 18 du 3GPP permet une autonomie de batterie de 10 ans et une liaison de retour par satellite, catalysant les cas d'usage de suivi d'actifs et de capteurs distants. Le X35 de Qualcomm et le T830 de MediaTek atteignent une consommation d'énergie inférieure de 70% à celle des modems 5G classiques.[1]"Spécifications de la Version 18," 3GPP, 3gpp.org

Transition vers les Nœuds 3 nm et 5 nm dans les Smartphones Haut de Gamme

L'adoption de nœuds de processus avancés s'accélère à mesure que les fabricants de smartphones recherchent une différenciation des performances et une amélioration des capacités d'IA, malgré des primes de coût significatives et des défis de rendement. Le nœud 3 nm de TSMC offre 35% d'économies d'énergie et 15% de gains de performance par rapport au 5 nm, justifiant des primes de coût de 20 à 25% et créant un paysage de dispositifs à deux niveaux.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Conformité TCPA et Complexité Réglementaire | -1.8% | Principalement Amérique du Nord, avec des répercussions sur les opérations mondiales | Court terme (≤ 2 ans) |

| Préoccupations relatives à la Confidentialité et à la Sécurité des Données | -1.5% | Mondial, avec un impact aigu en Europe (RGPD) et en Amérique du Nord | Moyen terme (2-4 ans) |

| Complexité d'Intégration avec les Systèmes Existants | -1.2% | Mondial, affectant particulièrement les grandes entreprises | Moyen terme (2-4 ans) |

| Coûts Élevés de Mise en Œuvre et de Formation | -0.9% | Mondial, avec un impact plus fort dans les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôles à l'Exportation Géopolitiques sur la Propriété Intellectuelle 5G

Les restrictions de contrôle à l'exportation sur la propriété intellectuelle 5G créent une fragmentation du marché et des retards de développement, affectant particulièrement l'accès des fournisseurs de chipsets chinois aux conceptions avancées de radiofréquences et aux brevets essentiels aux normes. Les restrictions de la liste des entités prolongent le délai de mise sur le marché des fournisseurs chinois jusqu'à 18 mois et gonflent les dépenses de R&D, redistribuant les parts en faveur des fournisseurs bénéficiant d'un accès sans restriction.[2]"Liste des Entités," Département du Commerce des États-Unis, doc.gov

Limites de Gestion Thermique dans les Empilements 3D Hétérogènes

L'intégration 3D hétérogène crée des défis de densité thermique qui contraignent la mise à l'échelle des performances dans les chipsets multi-mode avancés, en particulier lorsque les accélérateurs d'IA et les modems 5G fonctionnent simultanément dans des facteurs de forme compacts. Les températures de jonction supérieures à 85 °C forcent la limitation des performances, maintenant le traitement d'IA soutenu à 60-70% du pic. Les matériaux d'interface avancés ajoutent 3 à 5 USD par unité et prolongent les cycles de conception.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Smartphones Dominent le Volume Tandis que l'Automobile Accélère la Valeur

La taille du marché des chipsets multi-mode pour les smartphones s'est élevée à 18,76 milliards USD en 2025, représentant 84,40% du chiffre d'affaires total. Les appareils haut de gamme dépendent des modems intégrés et des moteurs d'IA pour différencier l'expérience utilisateur, tandis que les modèles de milieu de gamme équilibrent coût et capacité 5G. La télématique automobile, bien que plus modeste en volume, progresse à un CAGR de 17,21% à mesure que les régulateurs imposent l'eCall, les mises à jour à distance et la connectivité pour les systèmes avancés d'aide à la conduite. La tarification premium — trois à quatre fois le prix de vente moyen des smartphones — découle des plages de température étendues, des certifications de sécurité fonctionnelle et des garanties d'approvisionnement sur dix ans. Les tablettes et les équipements CPE sans fil fixe soutiennent la demande là où la 5G remplace la fibre, tandis que les appareils portables recherchent une intégration extrême pour s'adapter à des boîtiers à espace contraint.

La suprématie des smartphones reste importante pour les économies d'échelle, mais la composition des revenus s'oriente vers des segments véhiculaires, industriels et CPE à haute valeur ajoutée qui exigent des performances durables, sécurisées et critiques. Les unités de contrôle télématique intègrent de plus en plus des radios 5G multi-bandes, GNSS et V2X, offrant des conceptions pérennes pour la conduite autonome. Parallèlement, les déploiements IoT industriels intègrent des chipsets avec des réseaux déterministes pour prendre en charge les processus de fabrication sensibles au temps. Cette diversité de la demande réduit la dépendance aux volumes cycliques de terminaux et stabilise les marges des fournisseurs à long terme.

Par Support de Bande de Fréquence : Le Sous-6 GHz Mène Tandis que l'Intégration Double Bande Gagne en Vitesse

En 2024, les solutions sous-6 GHz uniquement détenaient 68,22% de la part du marché des chipsets multi-mode, grâce aux déploiements 5G non autonomes généralisés qui privilégient la couverture. Les entreprises déployant la 5G privée mettent l'accent sur les performances en basse bande pour une portée étendue, renforçant la demande en sous-6 GHz. Pourtant, les appareils double bande sous-6 GHz plus mmWave devraient croître à un CAGR de 18,44% car une latence ultra-faible est essentielle pour la diffusion en continu de la réalité augmentée et virtuelle, la robotique industrielle et la substitution de la fibre par le sans-fil fixe. Les conceptions double bande doivent faire face à une complexité accrue du frontal RF qui augmente la nomenclature jusqu'à 12 USD par appareil.

Les opérateurs du monde entier réaffectent le spectre 2G/3G pour étendre la couverture 5G, encourageant les fournisseurs de chipsets à proposer des radios définies par logiciel pour la compatibilité ascendante. Parallèlement, la Commission Fédérale des Communications des États-Unis alloue des bandes supplémentaires à 6 GHz et 7 GHz, incitant à des architectures pérennes pouvant s'adapter rapidement aux nouvelles allocations. Les fournisseurs investissant dans des RFIC flexibles sécurisent des gains de conception à long terme à mesure que les clients cherchent à minimiser le renouvellement de plateforme.

Par Type d'Intégration : Les SoC Mènent Tandis que les Modules Progressent dans l'IoT

Les conceptions système sur puce ont capturé 72,30% des revenus en 2024 car les plateformes entièrement intégrées réduisent considérablement la consommation d'énergie et la surface de carte. Les fabricants d'équipements d'origine de smartphones favorisent les SoC pour consolider les blocs modem, CPU, GPU et NPU, simplifiant la conception thermique et réduisant les couches de circuits imprimés. Cependant, les modules de communication embarqués progressent à un CAGR de 19,56%, portés par les appareils IoT industriels qui privilégient la certification rapide et les faibles frais de développement. Les modules pré-approuvés réduisent les cycles d'approbation réglementaire mondiale de 12 à 18 mois à seulement 3 mois, améliorant substantiellement le délai de génération de revenus.

L'adoption des modules s'aligne sur la montée en puissance des fabricants de conception originale desservant des secteurs de niche tels que la logistique intelligente, l'agriculture connectée et la surveillance environnementale. Bon nombre de ces produits finaux sont expédiés en volumes modestes, de sorte que la réutilisation des modules entre les projets réduit l'économie unitaire. Les modems autonomes restent pertinents dans les équipements réseau nécessitant des chemins RF flexibles et dans les appareils existants migrant de la 3G vers la 5G.

Par Nœud de Processus : Le 7-10 nm Reste Dominant Tandis que le Sub-5 nm Monte en Puissance Rapidement

La tranche 7-10 nm a conservé 50,50% des revenus de 2024, équilibrant puissance et coût pour les terminaux de milieu de gamme à volume élevé. La tarification des tranches de fonderie dans cette plage de nœuds offre des rendements favorables et une amortissement mature des équipements, en faisant le point idéal pour les fabricants d'équipements d'origine ciblant les niveaux de vente au détail de 350 à 500 USD. À l'inverse, les nœuds ≤5 nm s'accélèrent à un CAGR de 17,80% car les appareils haut de gamme riches en IA et les tablettes premium nécessitent une densité de transistors plus élevée et une fuite plus faible. Le processus 3 nm de TSMC offre 35% de puissance inférieure à son prédécesseur 5 nm, essentiel pour maintenir l'IA sur appareil tout en restant dans les budgets thermiques des smartphones.

Les nœuds matures 22 nm et 28 nm planaires continuent de servir les capteurs IoT sensibles aux coûts et les modules à bande étroite, en particulier là où la longévité et la large tolérance de tension l'emportent sur les performances brutes. Les incitations gouvernementales aux États-Unis et en Europe encouragent la fabrication à ces géométries plus grandes pour renforcer la résilience de l'approvisionnement, en faisant un centre de profit stable pour les fonderies.

Par Secteur d'Utilisation Finale : L'Électronique Grand Public Prévaut Tandis que l'IoT Industriel Gagne en Dynamisme

L'électronique grand public a généré 79,89% des revenus de 2024, soutenue par des cycles de renouvellement incessants des smartphones et le taux d'attachement croissant des modems 5G dans les tablettes, les appareils portables et les ordinateurs portables premium. Néanmoins, les déploiements IoT industriels progressent à un CAGR de 18,77%, soutenus par les initiatives Industrie 4.0 qui nécessitent des liaisons de communication robustes, sécurisées et longue durée. La maintenance prédictive, les jumeaux numériques et l'analyse en temps réel exigent des chipsets intégrant un démarrage sécurisé, des réseaux déterministes et une IA à faible consommation.

Les fabricants d'équipements d'origine automobiles étendent la fenêtre de service pour les mises à jour à distance, intensifiant le besoin de chipsets multi-mode avec des engagements d'approvisionnement de 10 ans. Les fournisseurs d'infrastructure télécom recherchent également des solutions multi-mode hautement fiables pour les petites cellules et les passerelles d'accès sans fil fixe où les liaisons sous-6 GHz et mmWave simultanées doivent coexister dans des limites thermiques strictes.

Analyse Géographique

L'Asie-Pacifique a détenu 57,77% des revenus de 2024 pour le marché des chipsets multi-mode et devrait croître à un CAGR de 20,21% jusqu'en 2030. L'échelle de production de smartphones en Chine et les déploiements 5G, l'expertise de la Corée du Sud en matière de mémoire et d'emballage, et les incitations à l'assemblage de l'Inde se combinent pour former une chaîne d'approvisionnement intégrée qui réduit les coûts et accélère l'innovation. Le programme d'incitation liée à la production de l'Inde vise à ajouter 10 milliards USD de capacité d'assemblage d'ici 2028. Les nations d'Asie du Sud-Est telles que le Vietnam, la Malaisie et la Thaïlande attirent la diversification des stratégies « Chine plus un », créant des nœuds de fabrication régionaux pour les fabricants d'équipements d'origine.

L'Amérique du Nord contribue une valeur de conception substantielle grâce à l'architecture SoC avancée, la propriété intellectuelle en IA et l'expertise RF en ondes millimétriques. La loi CHIPS et Science alloue 52 milliards USD en subventions pour les usines de fabrication et les installations d'emballage nationales, encourageant la production locale de chipsets à haute marge et sensibles à la sécurité.[3] "Mise en Œuvre de la Loi CHIPS et Science," Institut National des Normes et de la Technologie, nist.gov L'accent mis par l'Europe sur la sécurité automobile et l'automatisation industrielle soutient la demande de chipsets à long cycle de vie et fonctionnellement sûrs. Les politiques régionales dans le cadre de la loi européenne sur les puces cherchent à doubler la part mondiale de l'Europe dans les semi-conducteurs d'ici 2030, diversifiant davantage l'approvisionnement.

Dans toutes les régions, les gouvernements alignent le financement des semi-conducteurs sur les objectifs de sécurité nationale et de compétitivité. À mesure que la souveraineté technologique monte dans les agendas politiques, les fournisseurs de chipsets doivent partitionner les chaînes d'approvisionnement, adopter des cadres de sécurité dès la conception et se conformer à des lois variables de localisation des données, compliquant les stratégies de produits mondiales mais créant également des poches de croissance localisées pour les partenaires et les fournisseurs.

Paysage Concurrentiel

Le marché des chipsets multi-mode est modérément concentré. Qualcomm s'appuie sur une vaste bibliothèque de brevets et des systèmes modem-RF complets pour maintenir son leadership dans les segments premium et à volume élevé. MediaTek concurrence agressivement dans les gammes de prix grand public grâce à une itération rapide et une tarification compétitive, réduisant les écarts de performance à chaque cycle de conception. Le silicium verticalement intégré d'Apple capture les marges des appareils premium tout en réduisant la dépendance externe, bien que le segment des chipsets marchands reste hors de portée.

Des challengers émergents répondent à des besoins de niche. NXP et Renesas se concentrent sur la connectivité automobile avec la conformité ISO 26262. Unisoc cible les terminaux Android d'entrée de gamme et les modules IoT à faible coût. Des acteurs spécialisés tels que SatixFy et AST SpaceMobile développent des solutions de réseau non terrestre, étendant la connectivité au-delà des réseaux cellulaires terrestres. Les barrières à l'entrée restent élevées en raison des pools de brevets de modems, de la complexité du frontal de radiofréquence et de l'intensité capitalistique de la R&D sur les nœuds de pointe.

Stratégiquement, les acteurs établis poursuivent l'emballage multi-chiplets, l'expansion des cœurs d'IA et une plus grande différenciation logicielle. L'acquisition de VMware par Broadcom étend sa portée dans les réseaux définis par logiciel, complétant les chipsets sans fil axés sur les entreprises. L'investissement de 15 milliards USD d'Intel dans l'emballage vise à remporter des comptes automobiles et industriels à la recherche de calcul hétérogène. La dynamique concurrentielle dépend désormais de la sécurisation de la capacité des fonderies, de la navigation dans les contrôles à l'exportation et de la fourniture de performances d'IA soutenues dans des budgets thermiques stricts.

Leaders du Secteur des Chipsets Multi Mode

MediaTek Inc.

Qualcomm Technologies Inc.

Apple Inc.

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Five9 a lancé sa plateforme d'engagement prédictif alimentée par l'IA avec des algorithmes avancés d'apprentissage automatique qui optimisent les schémas de numérotation en fonction de l'analyse comportementale des clients en temps réel. La plateforme s'intègre à Salesforce Service Cloud et Microsoft Dynamics 365, permettant aux centres de contact d'atteindre jusqu'à 35% de taux de connexion plus élevés tout en maintenant la conformité TCPA grâce à des prédictions intelligentes de synchronisation des appels.

- Septembre 2025 : Genesys a finalisé son acquisition de 2,1 milliards USD de la division communications d'entreprise de Nuance, élargissant ses capacités de numérotation prédictive avec des analyses vocales avancées et le traitement du langage naturel. L'intégration crée la plateforme d'expérience client omnicanale la plus complète du secteur, combinant la numérotation prédictive avec l'analyse des sentiments en temps réel et l'intelligence conversationnelle automatisée.

- Août 2025 : Nice inContact a annoncé un investissement de 150 millions USD dans sa plateforme CXone pour développer une technologie de numérotation prédictive de nouvelle génération alimentée par l'IA générative. Le système amélioré utilise des grands modèles de langage pour prédire les stratégies de contact optimales et ajuster automatiquement les algorithmes de numérotation en fonction des performances des campagnes, des changements réglementaires et des schémas de préférences des clients.

- Juillet 2025 : RingCentral s'est associé à Microsoft pour intégrer la fonctionnalité de numérotation prédictive directement dans Teams Phone, créant une solution de communication unifiée pour les clients entreprises. La collaboration permet une transition transparente entre les campagnes de numérotation prédictive et les environnements de travail collaboratifs, ciblant le marché de 12 milliards USD pour les plateformes de communications d'entreprise intégrées.

Portée du Rapport Mondial sur le Marché des Chipsets Multi Mode

| Smartphones |

| Tablettes |

| Appareils IoT |

| Télématique Automobile |

| CPE Sans Fil Fixe |

| Appareils Portables |

| Sous-6 GHz Uniquement |

| Sous-6 GHz et mmWave |

| Multi Mode Hérité (≤4G) |

| Modem Autonome |

| SoC Intégré (Modem + Processeur d'Application) |

| Module de Communication Embarqué |

| ≥28 nm |

| 14-22 nm |

| 7-10 nm |

| ≤5 nm |

| Électronique Grand Public |

| Automobile |

| IoT Industriel |

| Équipements d'Infrastructure Télécom |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par Application | Smartphones | |

| Tablettes | ||

| Appareils IoT | ||

| Télématique Automobile | ||

| CPE Sans Fil Fixe | ||

| Appareils Portables | ||

| Par Support de Bande de Fréquence | Sous-6 GHz Uniquement | |

| Sous-6 GHz et mmWave | ||

| Multi Mode Hérité (≤4G) | ||

| Par Type d'Intégration | Modem Autonome | |

| SoC Intégré (Modem + Processeur d'Application) | ||

| Module de Communication Embarqué | ||

| Par Nœud de Processus | ≥28 nm | |

| 14-22 nm | ||

| 7-10 nm | ||

| ≤5 nm | ||

| Par Secteur d'Utilisation Finale | Électronique Grand Public | |

| Automobile | ||

| IoT Industriel | ||

| Équipements d'Infrastructure Télécom | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel est le chiffre d'affaires prévu pour le marché des chipsets multi-mode en 2030 ?

Le marché devrait atteindre 46,70 milliards USD d'ici 2030, avec un CAGR de 16,02%.

Quelle catégorie d'application devrait connaître la croissance la plus rapide jusqu'en 2030 ?

Les chipsets de télématique automobile devraient afficher un CAGR de 17,21% grâce aux mandats réglementaires pour les véhicules connectés.

Pourquoi les chipsets double bande sous-6 GHz plus mmWave gagnent-ils en popularité ?

Les entreprises ont besoin d'une latence ultra-faible et de vitesses multi-gigabits pour la réalité augmentée et virtuelle, la robotique industrielle et l'accès sans fil fixe, entraînant un CAGR de 18,44% pour les appareils double bande.

Comment les contrôles à l'exportation influencent-ils l'approvisionnement en chipsets ?

Les restrictions sur la propriété intellectuelle 5G prolongent les cycles de développement des fournisseurs chinois jusqu'à 18 mois, déplaçant les parts vers les fournisseurs bénéficiant d'un accès sans restriction.

Quel nœud de processus domine la production grand public aujourd'hui ?

La classe de nœuds 7-10 nm domine, détenant 50,50% de part de revenus en raison de son équilibre coût-performance pour les smartphones à volume élevé.

Quelle région détient la plus grande part de marché ?

L'Asie-Pacifique mène avec 57,77% des revenus de 2024, soutenue par des écosystèmes de fabrication intégrés en Chine, en Corée du Sud et en Inde.

Dernière mise à jour de la page le: