Taille et part du marché des composants électroniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

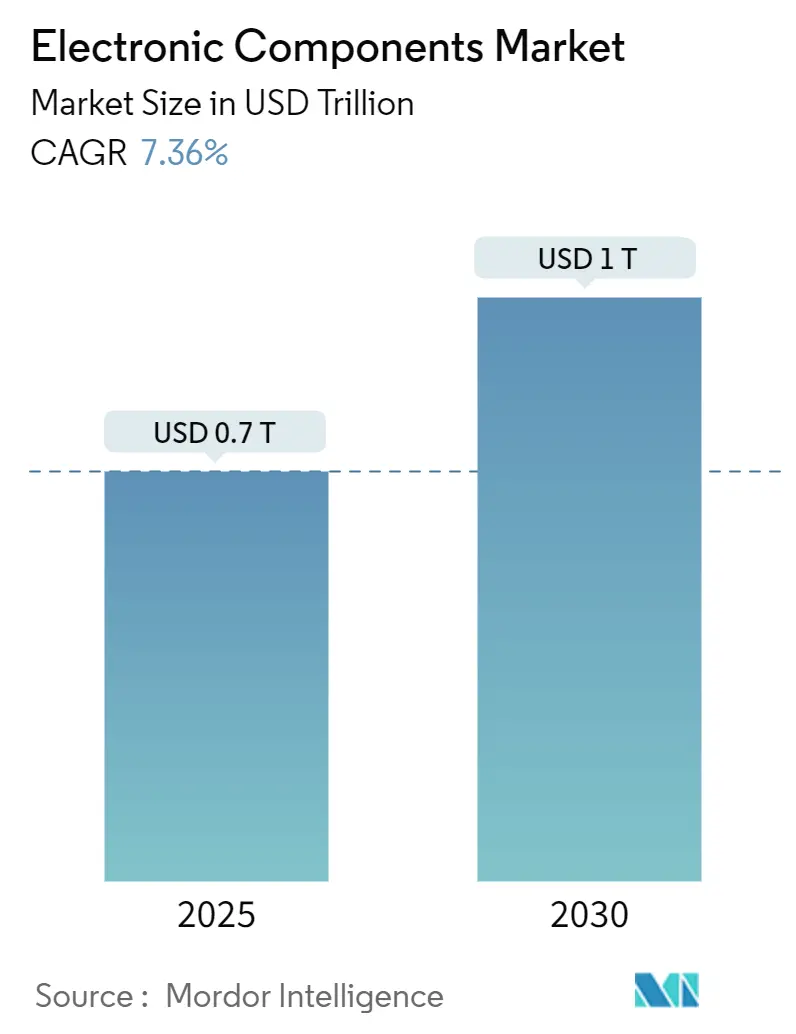

| Taille du Marché (2025) | 0.7 Trillions de dollars américains |

| Taille du Marché (2030) | 1 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.36% CAGR |

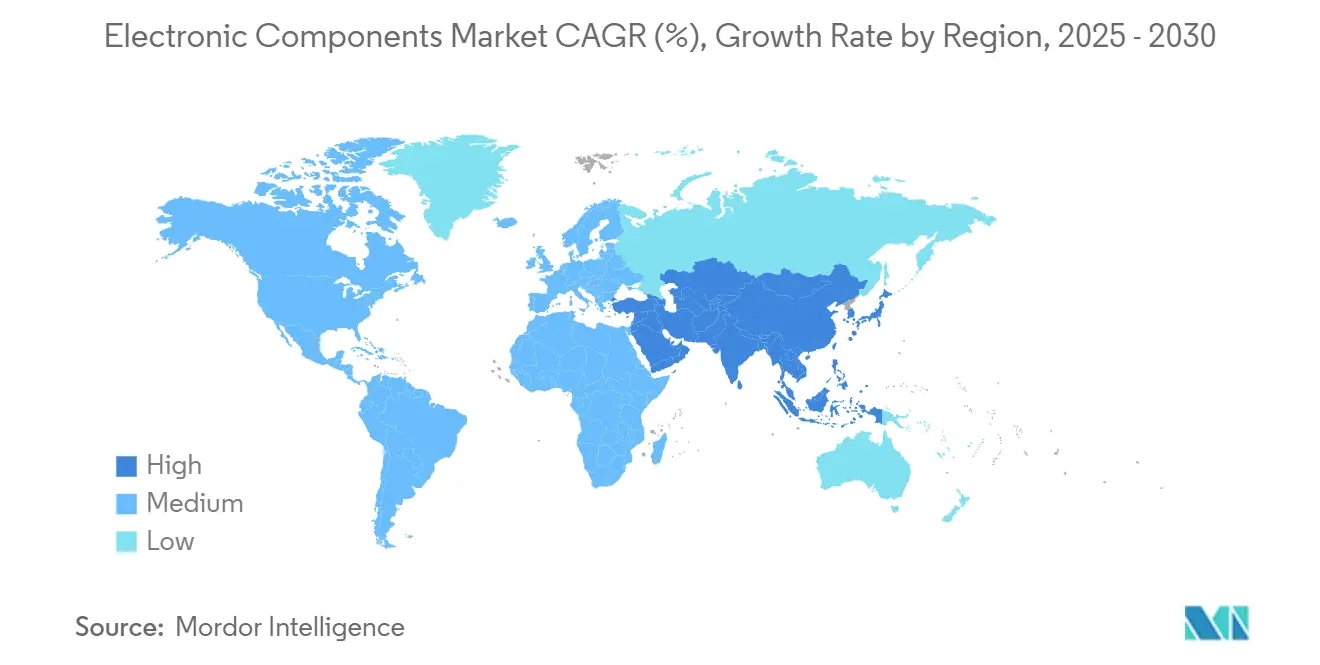

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

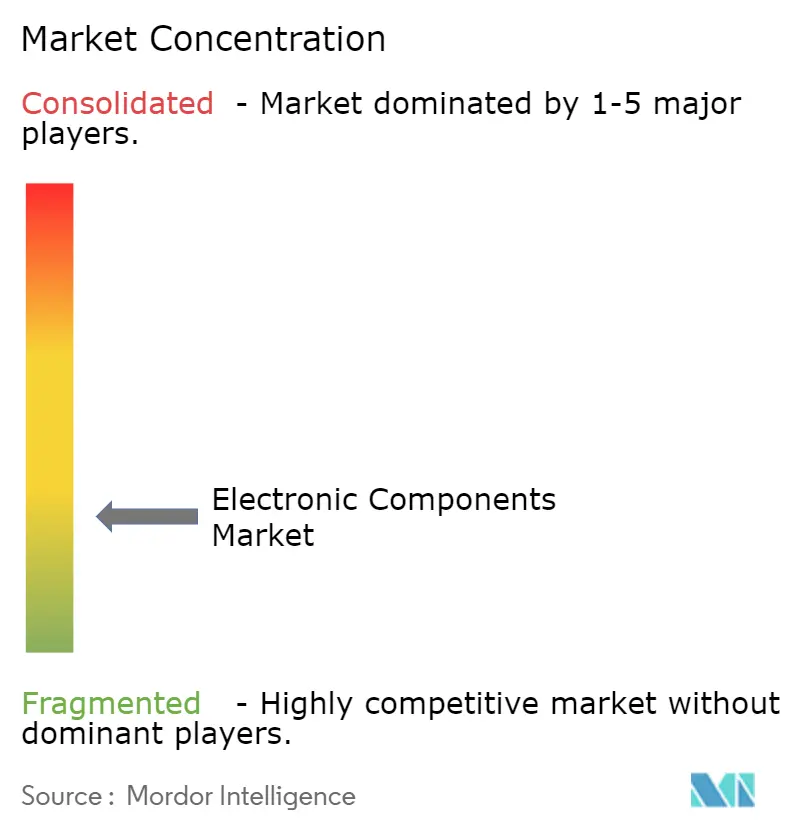

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composants électroniques par Mordor Intelligence

La taille du marché des composants électroniques a atteint 701 milliards USD en 2025 et devrait progresser jusqu'à 1 billion USD d'ici 2030, reflétant un TCAC de 7,36 % sur la période. La croissance est soutenue par l'adoption croissante du matériel d'intelligence artificielle, l'électrification des véhicules et la numérisation des usines. Les incitations gouvernementales telles que la loi américaine CHIPS d'un montant de 52,7 milliards USD et la loi européenne sur les puces d'un montant de 43 milliards EUR redessinent les chaînes d'approvisionnement tout en maintenant la demande résiliente.[1]Centre d'études stratégiques et internationales, "Coopération transatlantique sur les semi-conducteurs et l'IA en 2024," csis.org La région Asie-Pacifique représente encore près de la moitié du chiffre d'affaires mondial, mais la diversification des capacités en Amérique du Nord, en Europe et en Inde s'accélère. La hausse des dépenses en équipements de fabrication de puces — estimée à 400 milliards USD pour les lignes 300 mm entre 2025 et 2027 — illustre l'intensité capitalistique de la production de nouvelle génération.[2]SEMI, "L'industrie mondiale des semi-conducteurs prévoit d'investir 400 milliards USD dans les équipements de fabrication de puces 300 mm au cours des trois prochaines années," semi.org Parallèlement, la miniaturisation des composants, les dispositifs de puissance à large bande interdite et les fronts d'extrémité RF haute fréquence élargissent le paysage applicatif et augmentent le contenu moyen par produit final.

Principaux enseignements du rapport

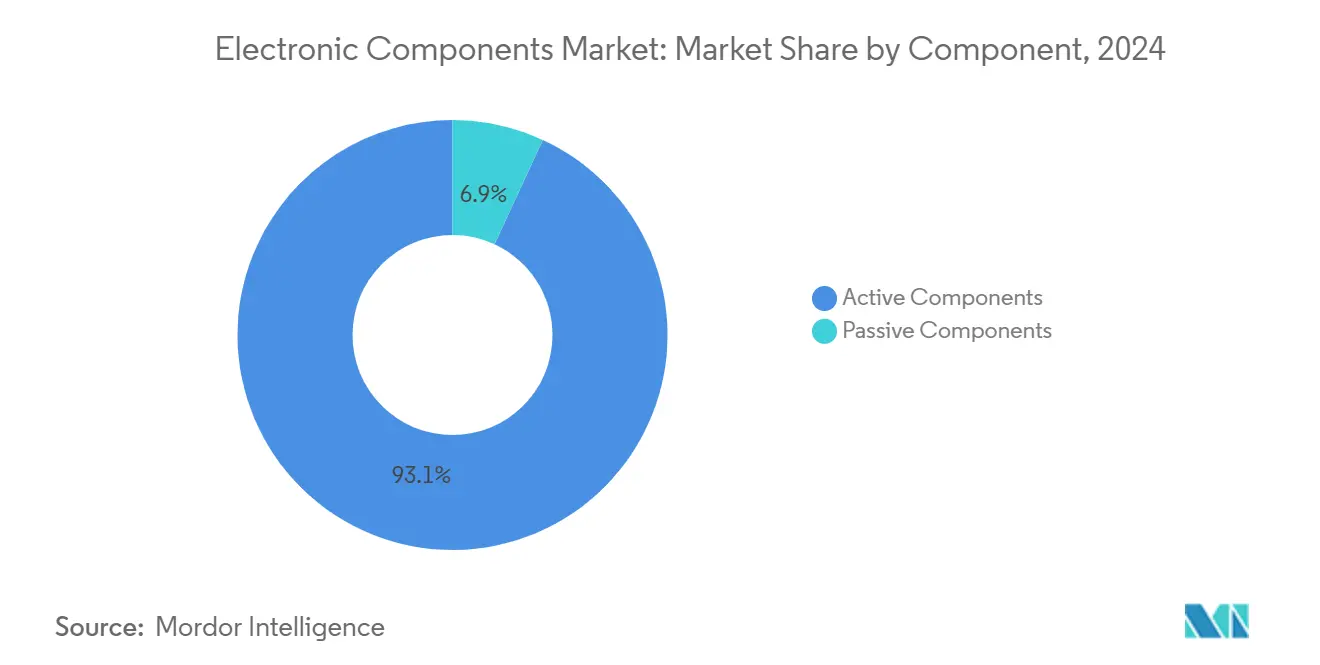

- Par composant, les dispositifs actifs ont dominé avec 93,1 % de la part de marché des composants électroniques en 2024, tandis que les composants passifs devraient progresser à un TCAC de 8,3 % jusqu'en 2030.

- Par technologie de montage, les dispositifs à montage en surface ont détenu 81,6 % de la part de chiffre d'affaires en 2024 ; la même catégorie devrait croître de 7,5 % par an jusqu'en 2030.

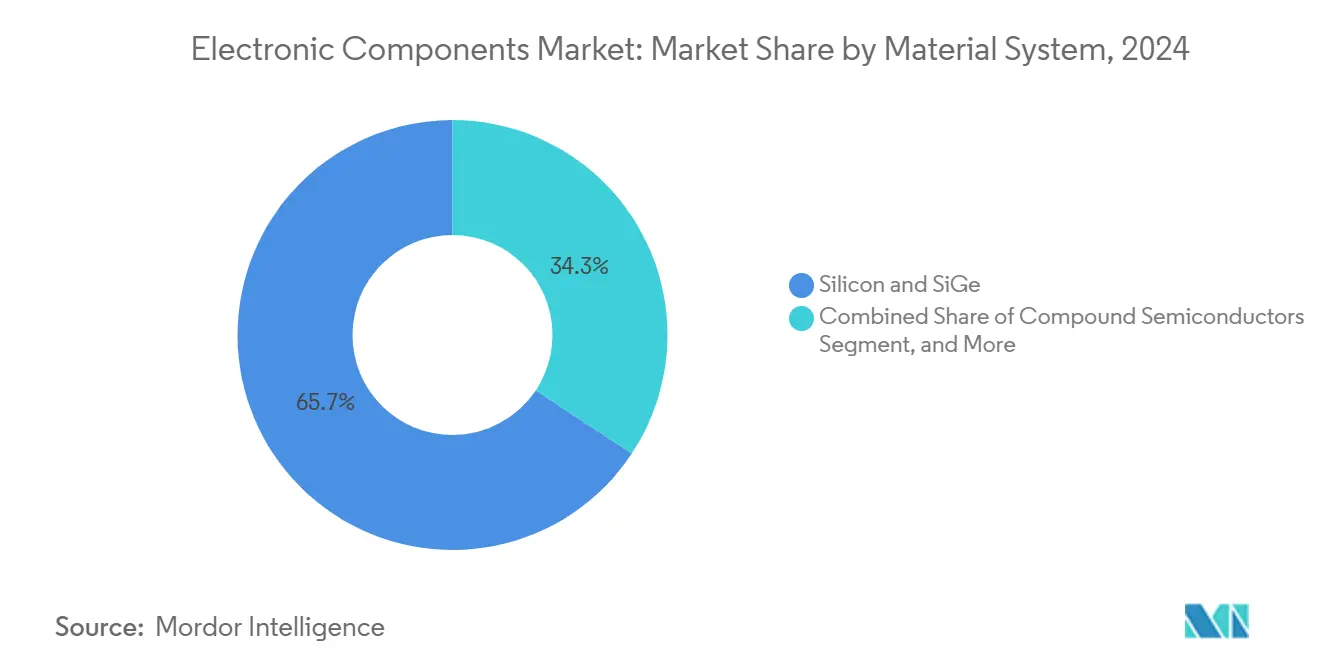

- Par système de matériaux, le silicium et le silicium-germanium ont capté 65,7 % de la part de marché des composants électroniques en 2024, tandis que les semi-conducteurs composés sont en passe de progresser à un TCAC de 7,9 %.

- Par secteur d'utilisation final, l'électronique grand public a représenté 33,8 % du chiffre d'affaires 2024, tandis que les applications automobiles progressent à un TCAC de 8,1 % jusqu'en 2030.

- Par géographie, la région Asie-Pacifique a représenté 47,5 % des ventes 2024 ; le Moyen-Orient et l'Afrique constituent la région à la croissance la plus rapide avec un TCAC de 7,5 %.

Tendances et perspectives du marché mondial des composants électroniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de composants haute densité et miniaturisés pour les appareils portables et les dispositifs IoT | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Électrification rapide des architectures de groupe motopropulseur et ADAS dans les automobiles | +1.8% | Europe, Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes d'autonomie en semi-conducteurs soutenus par les gouvernements | +1.5% | États-Unis, UE, Inde, avec des effets secondaires à l'échelle mondiale | Long terme (≥ 4 ans) |

| Déploiements d'infrastructures 5G/6G accélérant l'adoption des fronts d'extrémité RF | +1.1% | Asie du Nord-Est, Amérique du Nord, marchés européens sélectifs | Court terme (≤ 2 ans) |

| Prolifération de l'automatisation industrielle nécessitant des composants passifs haute fiabilité | +0.9% | Région DACH, Japon, expansion vers l'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de composants haute densité et miniaturisés pour les appareils portables et les dispositifs IoT

Les puces d'IA en périphérie intègrent désormais près de 10 milliards de transistors sur des nœuds inférieurs à 10 nm, permettant des analyses sophistiquées dans les bracelets de fitness, les lunettes intelligentes et les balises industrielles sans sacrifier l'autonomie de la batterie. Les modules RF à l'intérieur des réseaux 5G privés doivent prendre en charge le fonctionnement multibande dans des empreintes ultra-compactes, stimulant l'adoption de duplexeurs et de filtres avancés.[3]Rockwell Automation, "8 tendances clés de l'automatisation industrielle en 2025," rockwellautomation.com Dans les dispositifs médicaux portables, les capteurs MEMS de pression et biochimiques permettent le dépistage précoce du cancer et la surveillance cardiaque continue tout en respectant des règles strictes de biocompatibilité. Les condensateurs céramiques multicouches (MLCC) haute densité et les micro-inductances sous-tendent ces conceptions, incitant les principaux fournisseurs de composants passifs à augmenter leurs capacités. Collectivement, ces vecteurs de demande stimulent le marché des composants électroniques en augmentant les volumes et les prix de vente moyens dans les formats miniatures.

Électrification rapide des architectures de groupe motopropulseur et ADAS dans les automobiles

Les véhicules électriques à batterie déploient des plateformes 800 V qui s'appuient sur des onduleurs à MOSFET en carbure de silicium commutant au-dessus de 100 kHz, réduisant considérablement les pertes par conduction par rapport aux IGBT traditionnels.[4]Electropages, "Les semi-conducteurs de puissance SiC et GaN étendent l'autonomie des véhicules électriques," electropages.com Les modules 400 A de Wolfspeed illustrent comment les dispositifs à large bande interdite réduisent les empreintes thermiques de 40 % et augmentent l'autonomie. Les architectures ADAS combinent des réseaux de radars, de LiDAR et de caméras, multipliant la nomenclature des semi-conducteurs et poussant le contenu électronique vers la moitié du coût du véhicule d'ici 2030. Les chargeurs au nitrure de gallium délivrent désormais 11 kW à 95 % d'efficacité, réduisant le poids embarqué de 30 % et libérant de l'espace pour des batteries plus grandes. À mesure que les voitures électriques et définies par logiciel se développent à l'échelle mondiale, la demande unitaire et la complexité des dispositifs renforcent la dynamique du marché des composants électroniques.

Programmes d'autonomie en semi-conducteurs soutenus par les gouvernements

La loi CHIPS et Science a suscité 166 milliards USD d'investissements annoncés dans des usines de fabrication américaines, Intel, TSMC et Samsung construisant des sites à nœuds avancés qui devraient fournir 28 % de la capacité mondiale de pointe d'ici 2032. Le programme d'incitation lié à la production de 10 milliards USD de l'Inde vise à attirer des prestataires d'assemblage et de test et à tirer parti de la main-d'œuvre nationale en conception pour revendiquer une part de 20 % du talent mondial en conception de circuits intégrés. L'Europe vise une part mondiale de 20 % d'ici 2030, liant 43 milliards EUR de financement à des indicateurs de durabilité et à la R&D en économie circulaire. Ces politiques élargissent les capacités géographiquement distribuées, stimulent la demande à long terme d'outils et de matériaux de production, et protègent le marché des composants électroniques contre les chocs liés à une seule région.

Déploiements d'infrastructures 5G/6G accélérant l'adoption des fronts d'extrémité RF

Les équipements 5G-Advanced et les essais embryonnaires de 6G nécessitent des amplificateurs de puissance à suivi d'enveloppe et des réseaux d'antennes à formation de faisceau qui intègrent des puces en semi-conducteurs composés pour le fonctionnement en ondes millimétriques. Le marché des dispositifs RF GaN pourrait presque doubler, passant de 1,1 milliard USD en 2023 à 2,07 milliards USD d'ici 2029, porté par les opérateurs de télécommunications densifiant les sites de petites cellules. Bien que la demande Android milieu de gamme se soit assouplie début 2025, les smartphones haut de gamme compensent les baisses de volume avec un contenu RF plus élevé, maintenant les opportunités de chiffre d'affaires pour les fabricants de filtres, de commutateurs et d'accordeurs. Les solutions de gestion thermique et l'intégration en boîtier système deviennent critiques à mesure que les opérateurs migrent vers le spectre 40 GHz, orientant des dépenses supplémentaires vers le marché des composants électroniques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries prolongées de plaquettes de silicium et de substrats limitant la production de dispositifs actifs | -1.4% | Mondial, aigu dans les pôles Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix des terres rares gonflant les structures de coûts des MLCC et des inductances | -0.8% | Mondial, notamment le traitement chinois | Moyen terme (2 à 4 ans) |

| Densité de puissance croissante générant des défis de gestion thermique au-delà des limites actuelles des boîtiers | -0.6% | Régions à nœuds avancés, constructions de centres de données | Moyen terme (2 à 4 ans) |

| Lacunes de visibilité dans les chaînes d'approvisionnement de composants contrefaits compromettant la confiance des équipementiers | -0.5% | Mondial, défense et aérospatiale à haut risque | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries prolongées de plaquettes de silicium et de substrats limitant la production de dispositifs actifs

Les ajouts de capacité mondiale en 300 mm n'ont pas entièrement atténué la tension sur les plaquettes, maintenant les taux d'utilisation proches de leurs niveaux historiques les plus élevés. L'ouragan de 2024 qui a perturbé l'exploitation minière de quartz à Spruce Pine a mis en évidence le risque de concentration : un seul site des Appalaches fournit jusqu'à 90 % du quartz haute pureté pour les creusets utilisés dans la croissance cristalline. De nombreux fournisseurs hésitent à financer des mises à niveau de lignes 200 mm dans un contexte d'incertitude économique, limitant l'expansion du débit à court terme. La tension sur les substrats contraint les calendriers de livraison pour les fabricants de CPU, GPU et dispositifs de puissance, modérant la trajectoire à court terme du marché des composants électroniques.

Volatilité des prix des terres rares gonflant les structures de coûts des MLCC et des inductances

La Chine raffine environ 90 % des terres rares mondiales, exposant la production de MLCC sensible aux prix aux frictions géopolitiques. Les fluctuations de disponibilité du titanate de baryum se traduisent directement par des pics de coûts des condensateurs, tandis que la volatilité de l'approvisionnement en tantale affecte les pièces de stockage d'énergie haute densité fondamentales pour l'électronique de défense. Les évaluations de sécurité intérieure américaines suggèrent qu'un choc matériel pourrait effacer 602 milliards USD de PIB, soulignant la vulnérabilité stratégique. Les fabricants de composants se couvrent par le multi-approvisionnement et les matériaux recyclés, mais les turbulences persistantes freinent l'expansion des marges sur l'ensemble du marché des composants électroniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des actifs face à l'innovation des passifs

Les dispositifs actifs ont commandé un avantage de chiffre d'affaires de 93,1 % en 2024, reflétant la centralité des CPU, des mémoires et des circuits intégrés de puissance. Les seules expéditions de mémoire à haute bande passante devraient dépasser 21 milliards USD en 2025, poussées par les clusters d'entraînement d'IA qui nécessitent une densité de bande passante extrême. Les onduleurs de traction automobile et les entraînements industriels pivotent vers les MOSFET en carbure de silicium, soulignant le pivot technologique du segment actif. Les composants passifs, bien que plus petits, progressent rapidement à un TCAC de 8,3 % car les condensateurs céramiques multicouches et les inductances en couche mince répondent aux besoins de régulation de tension 5G et véhicule électrique. Cette divergence maintient une utilisation élevée dans les fonderies et les usines de composants passifs, renforçant la demande sur l'ensemble du marché des composants électroniques.

La prolifération de l'innovation dans les composants passifs réduit l'écart de performance avec les actifs. Le nombre de MLCC par véhicule électrique à batterie dépasse 15 000 unités contre 3 000 dans les voitures traditionnelles, avec des grades qualifiés AEC-Q200 atteignant des prix premium. Les résistances de qualité automobile intègrent désormais une technologie anti-sulfuration pour atténuer les risques de fiabilité dans les zones à haute température. Parallèlement, les systèmes avancés d'aide à la conduite consomment des condensateurs polymères à faible ESR pour les cartes de traitement d'image, élargissant les réservoirs de valeur pour les fournisseurs de composants passifs. À mesure que la pénétration des véhicules électriques s'approfondit, les revenus des composants passifs s'accélèrent, élevant la trajectoire globale de croissance du marché des composants électroniques.

Par technologie de montage : suprématie des dispositifs à montage en surface à l'ère de la miniaturisation

Les composants à montage en surface ont détenu 81,6 % du chiffre d'affaires 2024, reflétant la quête des équipementiers en matière de densité et d'efficacité d'assemblage automatisé. Les circuits imprimés de smartphones intègrent plus de 1 000 composants passifs dans des formats 01005 et 0201 de plus en plus réduits, une évolution rendue possible par des équipements de pose sophistiqués. Les groupes motopropulseurs automobiles adoptent des boîtiers à montage en surface qui tolèrent les variations thermiques et les vibrations, un changement permettant des équipements électroniques compacts en habitacle et des unités de contrôle sous le capot. Les capteurs IoT industriels privilégient également les empreintes compatibles avec le brasage par refusion pour réduire les coûts d'assemblage et améliorer les performances RF, maintenant fermement le marché des composants électroniques sur la trajectoire SMT.

La technologie à trous traversants conserve une valeur de niche dans l'avionique, la défense et les alimentations électriques de machines lourdes où la robustesse mécanique et la dissipation thermique priment sur les priorités de miniaturisation. Les conceptions hybrides en boîtier système combinent désormais des puces SMT, des composants passifs et même des connecteurs micro à trous traversants pour équilibrer la densité avec la tolérance aux contraintes. Bien que le SMT domine les volumes, ces approches mixtes prolongent la pertinence des lignes d'assemblage traditionnelles et aident les fournisseurs à répondre à des spécifications diversifiées. L'évolution continue des boîtiers cimente ainsi le leadership du SMT tout en maintenant les formats spéciaux au sein du marché des composants électroniques.

Par système de matériaux : la base silicium face au défi des semi-conducteurs composés

Le silicium et le silicium-germanium ont représenté 65,7 % du chiffre d'affaires 2024, reflet de leur courbe coût-performance inégalée dans les domaines logique, mémoire et analogique. Les fonderies continuent de faire évoluer les nœuds FinFET et grille enveloppante, maintenant les économies d'échelle du silicium. Pourtant, les semi-conducteurs composés progressent plus rapidement à un TCAC de 7,9 % car les applications de puissance, RF et optoélectroniques dépassent les limites physiques du silicium. STMicroelectronics a mené avec 32,6 % de part de marché des composants électroniques dans les dispositifs de puissance en carbure de silicium après des expansions de capacité en Italie et à Singapour.

Les dispositifs au nitrure de gallium pénètrent les stations de base de télécommunications et les alimentations de centres de données, portés par le déploiement de la super-jonction à tranchée d'Infineon ciblant les racks de serveurs d'IA. Les interposeurs photoniques émergents mélangent la photonique sur silicium avec des blocs de gain InP, soulevant des questions sur la complexité de la chaîne d'approvisionnement mais promettant des gains de bande passante d'ordres de grandeur. La recherche sur les diélectriques céramiques poursuit des matériaux à haute permittivité pour réduire les condensateurs RF, reliant la science des matériaux à l'innovation au niveau de la carte. À mesure que l'adoption s'élargit, les substrats composés obtiennent des prix de vente moyens plus élevés, préservant la rentabilité des fonderies spécialisées et consolidant leur niche dans la chaîne d'approvisionnement face à une demande croissante de composants électroniques avancés.

Par secteur d'utilisation final : l'électrification automobile accélère l'évolution des composants

L'électronique grand public et l'informatique ont représenté 33,8 % des ventes 2024 grâce aux cycles réguliers de renouvellement des smartphones et des ordinateurs portables. Cependant, le secteur automobile connaît la croissance la plus rapide à un TCAC de 8,1 % car les groupes motopropulseurs de véhicules électriques et les architectures ADAS de niveau 2+ augmentent considérablement le contenu en semi-conducteurs par dollar. Les groupes motopropulseurs électriques nécessitent des MOSFET à large bande interdite, des transformateurs d'isolation et des circuits intégrés de gestion de batterie, tandis que les phares intelligents et les systèmes d'infodivertissement de cockpit ajoutent des microcontrôleurs, des capteurs et des mémoires haute vitesse.

L'automatisation industrielle suit de près à mesure que les déploiements de maintenance prédictive et les cas d'usage de la robotique prolifèrent sur les planchers d'usine. Les capteurs, les modules de puissance robustes et les MCU certifiés pour la sécurité sous-tendent les mises à niveau Industrie 4.0, augmentant les exigences de fiabilité sur le marché des composants électroniques. Les investissements dans les infrastructures de télécommunications pour la densification 5G et les essais naissants de 6G maintiennent les volumes de filtres RF et d'amplificateurs, tandis que les dispositifs médicaux gagnent en dynamisme via des moniteurs implantables et des diagnostics à distance qui s'appuient sur des circuits intégrés ultra-basse consommation. Collectivement, ces secteurs verticaux diversifient la demande et protègent les fournisseurs contre les chocs spécifiques à un secteur.

Analyse géographique

La région Asie-Pacifique a capté 47,5 % du chiffre d'affaires 2024, ancrée par une vaste capacité en front-end et back-end en Chine, à Taïwan, au Japon et en Corée du Sud. La production électronique chinoise a rebondi de 11,3 % en 2024 dans le cadre des mesures de relance post-pandémie, mais les vents contraires tarifaires imminents accroissent l'incertitude de la chaîne d'approvisionnement. TSMC de Taïwan reste indispensable pour les services de grille enveloppante et d'empaquetage de chiplets, tandis que le Japon et la Corée du Sud tirent parti des exemptions de contrôle des exportations pour fournir des outils EUV et des photorésines. Les sites d'Asie du Sud-Est en Malaisie, au Vietnam et aux Philippines ajoutent de la résilience à l'assemblage, reflétant les stratégies de rapprochement des équipementiers au sein du marché des composants électroniques.

L'Amérique du Nord relance la fabrication locale grâce aux subventions de la loi CHIPS qui apportent 166 milliards USD de projets annoncés, portant la part anticipée des usines de fabrication de plaquettes américaines de 10 % à 14 % d'ici 2032. Le méga-site d'Intel en Ohio et le campus de TSMC en Arizona ancrent ce changement. Le Canada et le Mexique renforcent leur compétitivité grâce aux services back-end et aux clusters d'électronique automobile, renforçant les écosystèmes continentaux. L'Europe mobilise 43 milliards EUR dans le cadre de sa loi sur les puces, en se concentrant sur des usines durables et une production à large bande interdite de qualité automobile adaptée à sa solide base de fabrication de véhicules. Les pôles allemands de Dresde et Munich attirent de nouvelles lignes SiC et GaN, renforçant les spécialisations régionales.

Le Moyen-Orient et l'Afrique représentent le territoire à la croissance la plus rapide à un TCAC de 7,5 % car les gouvernements investissent dans les infrastructures numériques, les centres de données en nuage et l'assemblage électronique localisé. Les programmes d'incitation de l'Inde stimulent les plans de liaison par fil, de substrat et éventuellement de fabrication de plaquettes via des partenariats tels que Tata–Kinesis. Les membres du Conseil de coopération du Golfe canalisent les fonds provenant des excédents pétroliers vers des clusters technologiques diversifiés, aspirant à accueillir des fonderies de semi-conducteurs composés pour la défense et les communications par satellite. Ces pôles émergents élargissent les nœuds de demande, diversifient l'offre et agrandissent l'empreinte mondiale du marché des composants électroniques.

Paysage concurrentiel

La concurrence s'intensifie à mesure que les modèles verticalement intégrés gagnent en faveur. Le pari de 3 milliards USD d'Infineon sur GaN Systems et le SiC à tranchée cible la conversion de puissance haute efficacité dans les véhicules électriques et les serveurs d'IA. Texas Instruments accélère l'expansion interne de l'analogique en 300 mm pour contrôler l'approvisionnement en plaquettes et réduire le coût des puces. Nexperia, détenue par des intérêts chinois, a promis 200 millions USD pour moderniser les lignes européennes, cherchant la confiance des clients dans un contexte de scrutin géopolitique.

Les alliances stratégiques complètent les dépenses d'investissement. ROHM et TSMC co-développent des plateformes de puissance GaN optimisées pour les véhicules électriques, fusionnant la conception de dispositifs avec la fabrication à l'échelle de la plaquette. STMicroelectronics et Qualcomm intègrent des puces sans fil activées par l'IA avec des MCU STM32, exploitant des synergies inter-portefeuilles pour l'IoT industriel. L'arène des composants passifs est témoin d'une consolidation alors que Vishay acquiert l'usine Newport de Nexperia pour 177 millions USD, ajoutant des capacités SiC et GaN tout en renforçant les références d'approvisionnement sécurisé européen.

L'intensité de la R&D augmente à mesure que des domaines d'espace blanc émergent. Les circuits intégrés pour l'informatique quantique, les architectures neuromorphiques et l'empaquetage 2,5D/3D attirent des startups soutenues par du capital-risque. Les entreprises établies co-investissent dans des consortiums comme le pôle d'empaquetage avancé US-JOINT pour partager les risques et accélérer la commercialisation. La pénurie de talents reste un risque majeur, avec des projections de 67 000 postes d'ingénieurs non pourvus d'ici 2030 stimulant des programmes de bourses et de reconversion. Ensemble, ces forces façonnent un marché des composants électroniques dynamique mais modérément consolidé.

Leaders du secteur des composants électroniques

Infineon Technologies AG

NXP Semiconductors NV

Panasonic Corporation

Murata Manufacturing Co. Ltd

Eaton Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : VCI Global et Kinesis Manufacturing construiront la première usine de fils semi-conducteurs de l'Inde à Chennai avec un investissement initial de 3,5 millions USD et des ventes annuelles projetées de 200 millions USD.

- Février 2025 : SkyWater Technology a acquis l'usine 200 mm d'Infineon à Austin, préservant près de 1 000 emplois américains et ajoutant une capacité 65 nm pour les puces automobiles et de défense.

- Février 2025 : 3M a rejoint le Consortium US-JOINT pour développer des matériaux d'empaquetage avancé de nouvelle génération dans un nouveau centre de R&D en Silicon Valley.

- Janvier 2025 : onsemi a finalisé l'acquisition de l'activité SiC JFET de Qorvo pour 115 millions USD, élargissant son portefeuille EliteSiC pour les centres de données d'IA et les onduleurs de traction de véhicules électriques.

Périmètre du rapport mondial sur le marché des composants électroniques

Les composants électroniques sont les éléments fondamentaux des circuits, systèmes et dispositifs électroniques. Les composants électroniques actifs, tels que les circuits intégrés, les transistors et les diodes, nécessitent une source d'alimentation externe pour fonctionner dans un circuit. En revanche, les composants électroniques passifs, notamment les condensateurs, les résistances et les inductances/magnétiques, fonctionnent de manière indépendante sans avoir besoin d'une source d'alimentation externe.

L'étude suit les revenus accumulés grâce à la vente de composants électroniques par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des composants électroniques est segmenté par composant (composants actifs [transistors, diodes, circuits intégrés (CI), amplificateurs et tubes à vide] et composants passifs [condensateurs, inductances et résistances]), secteur d'utilisation final (automobile, électronique grand public et informatique, médical, industriel, communications et autres secteurs d'utilisation final) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Composants actifs | Transistors |

| Diodes | |

| Circuits intégrés (logique, mémoire, analogique, micro) | |

| Électronique de puissance | |

| Composants passifs | Condensateurs (MLCC, tantale, électrolytique aluminium, film, autres) |

| Inductances (perle de ferrite, puissance, RF, multicouche) | |

| Résistances (couche épaisse, couche mince, bobinée, shunt) |

| Dispositifs à montage en surface (SMD) |

| Dispositifs à trous traversants (THD) |

| Silicium et SiGe |

| Semi-conducteurs composés (GaN, SiC, GaAs, InP) |

| Diélectriques céramiques |

| Couche mince et couche épaisse métalliques |

| Automobile |

| Électronique grand public et informatique |

| Automatisation industrielle et puissance |

| Infrastructure de communications |

| Dispositifs médicaux et de santé |

| Aérospatiale et défense |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par composant | Composants actifs | Transistors | |

| Diodes | |||

| Circuits intégrés (logique, mémoire, analogique, micro) | |||

| Électronique de puissance | |||

| Composants passifs | Condensateurs (MLCC, tantale, électrolytique aluminium, film, autres) | ||

| Inductances (perle de ferrite, puissance, RF, multicouche) | |||

| Résistances (couche épaisse, couche mince, bobinée, shunt) | |||

| Par technologie de montage | Dispositifs à montage en surface (SMD) | ||

| Dispositifs à trous traversants (THD) | |||

| Par système de matériaux | Silicium et SiGe | ||

| Semi-conducteurs composés (GaN, SiC, GaAs, InP) | |||

| Diélectriques céramiques | |||

| Couche mince et couche épaisse métalliques | |||

| Par secteur d'utilisation final | Automobile | ||

| Électronique grand public et informatique | |||

| Automatisation industrielle et puissance | |||

| Infrastructure de communications | |||

| Dispositifs médicaux et de santé | |||

| Aérospatiale et défense | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des composants électroniques ?

Le marché a généré 701 milliards USD en 2025 et devrait atteindre 1 billion USD d'ici 2030 à un TCAC de 7,36 %.

Quelle région détient la plus grande part du chiffre d'affaires des composants électroniques ?

La région Asie-Pacifique est en tête avec 47,5 % des ventes 2024, portée par son vaste écosystème de fabrication en front-end et back-end.

Pourquoi les composants passifs croissent-ils plus vite que les composants actifs ?

La miniaturisation dans les téléphones 5G et les véhicules électriques augmente considérablement le nombre de MLCC et d'inductances, poussant les composants passifs à un TCAC de 8,3 % contre une croissance globale de 7,36 %.

Comment l'électrification automobile affecte-t-elle la demande de composants ?

Les véhicules électriques à batterie et les plateformes ADAS augmentent le contenu en semi-conducteurs par véhicule, propulsant le chiffre d'affaires du segment automobile à un TCAC de 8,1 % jusqu'en 2030.

Quels sont les principaux risques de la chaîne d'approvisionnement pour les fabricants de composants ?

Les pénuries de plaquettes de silicium et de matériaux de terres rares, ainsi que les pièces contrefaites dans des canaux opaques, peuvent réduire la production mondiale et les marges.

Quels matériaux perturbent la domination traditionnelle du silicium ?

Les dispositifs en carbure de silicium et en nitrure de gallium pénètrent les marchés de la puissance et du RF grâce à leur efficacité supérieure et leurs performances haute fréquence, progressant à un TCAC de 7,9 %.

Dernière mise à jour de la page le: