Taille et Part du Marché des Centres de Données Modulaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 42.65 Milliards de dollars |

| Taille du Marché (2031) | 101.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.87% CAGR |

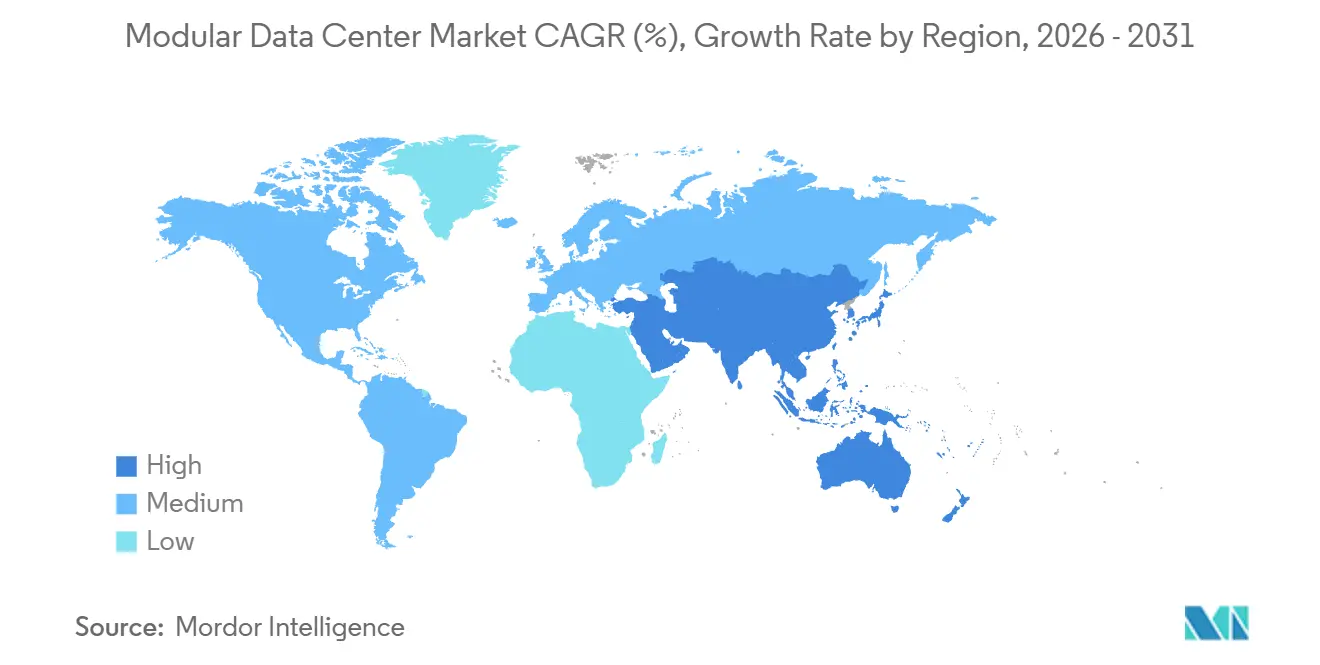

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données Modulaires par Mordor Intelligence

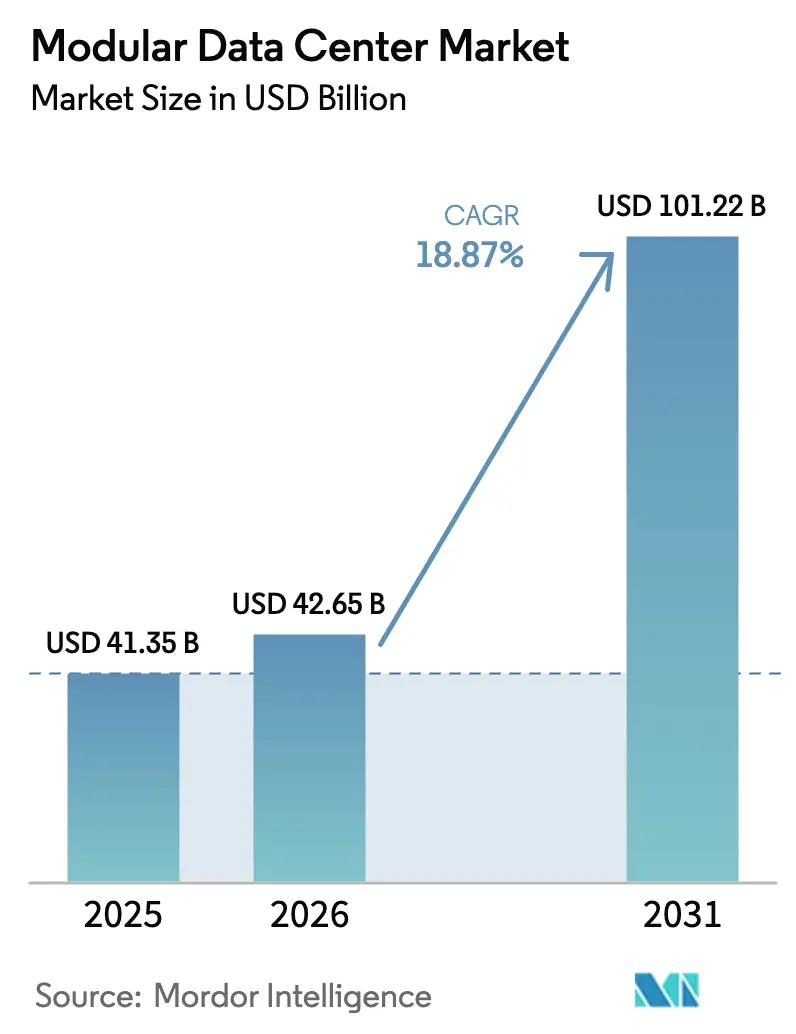

La taille du Marché des Centres de Données Modulaires était évaluée à 41,35 milliards USD en 2025 et devrait croître de 42,65 milliards USD en 2026 pour atteindre 101,22 milliards USD d'ici 2031, à un CAGR de 18,87 % pendant la période de prévision (2026-2031).

La demande accélérée découle des clusters d'entraînement en intelligence artificielle, des lois strictes sur la souveraineté des données et de la nécessité opérationnelle d'activer des capacités en quelques mois plutôt qu'en quelques années. Les modules matériels fonctionnels ancrent toujours les revenus, mais les opérateurs mettent désormais l'accent sur les services de cycle de vie qui optimisent les actifs, réduisent les temps d'arrêt imprévus et répartissent les coûts sur les budgets d'exploitation. Les déploiements de l'informatique en périphérie à proximité des sites macro 5G, les pods GPU refroidis par liquide dépassant 40 kW par rack et les nœuds de cloud souverain micro-régionaux créent ensemble une trajectoire de croissance durable, tandis que les directives d'économie circulaire poussent les fournisseurs vers des conceptions facilitant le démontage, la réutilisation et le commerce sur le marché secondaire. La différenciation concurrentielle se déplace du fer et de l'acier vers l'orchestration définie par logiciel, la maintenance prédictive et les stratégies thermiques directes vers la puce ou par immersion, même si les hyperscalers négocient des tarifs d'énergie renouvelable et des abattements fiscaux locaux pour compenser la hausse des prix de l'électricité.

Points Clés du Rapport

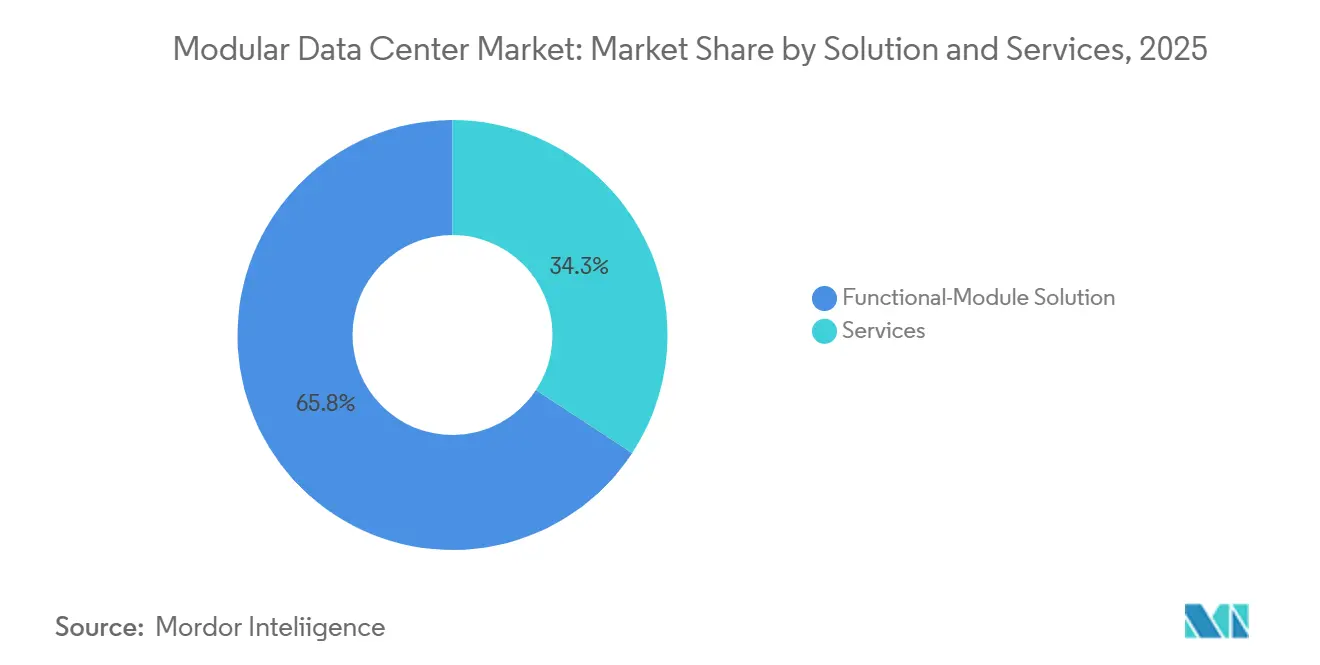

- Par solution, la solution de module fonctionnel a dominé avec une part de revenus de 65,75 % en 2025, tandis que les services devraient se développer à un CAGR de 19,42 % jusqu'en 2031.

- Par application, l'expansion des centres de données représentait 38,78 % de la part du marché des centres de données modulaires en 2025, tandis que les charges de travail hyperscale en périphérie et d'informatique haute performance axées sur l'IA progressent à un CAGR de 19,87 % jusqu'en 2031.

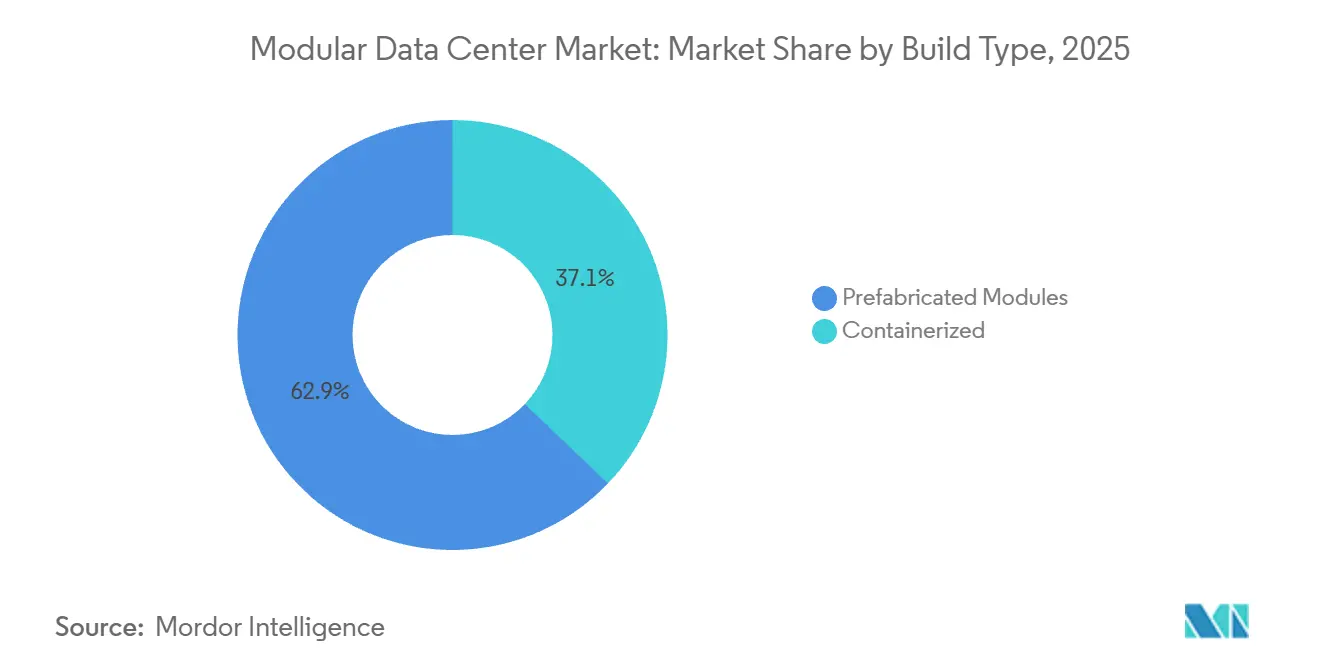

- Par type de construction, les formats préfabriqués représentaient 62,87 % du marché des centres de données modulaires en 2025 ; les modules conteneurisés devraient afficher un CAGR de 19,53 % entre 2026 et 2031.

- Par type de déploiement, les unités intérieures tout-en-un détenaient une part de 55,68 % de la taille du marché des centres de données modulaires en 2025, tandis que les systèmes extérieurs montés sur châssis se développent à un CAGR de 19,62 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a maintenu une part de revenus de 40,12 % en 2025, et l'Asie-Pacifique devrait enregistrer un CAGR de 20,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs de Croissance sur le Marché des Centres de Données Modulaires*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Modules de Refroidissement Liquide Haute Densité Pilotés par l'IA | +4.20% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déploiement Rapide de l'Informatique en Périphérie | +3.80% | Mondial, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Essor de l'Adoption Hyperscale et du Cloud | +3.50% | Amérique du Nord, Europe, cœur de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande de Construction Rapide Déclenchée par la 5G | +2.90% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Court terme (≤ 2 ans) |

| Constructions Micro-Régionales de Souveraineté des Données | +2.10% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Mandats d'Économie Circulaire Favorisant la Réutilisation | +1.60% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modules de Refroidissement Liquide Haute Densité Pilotés par l'IA

Les charges de travail accélérées par GPU poussent régulièrement les densités de rack au-delà de 40 kW, un niveau que les systèmes à air conventionnels ne peuvent pas supporter sans dépasser les budgets énergétiques. Les plaques froides directes vers la puce, les échangeurs de chaleur en porte arrière et les boucles d'immersion monophasées sont désormais livrés pré-intégrés dans des enceintes construites en usine, permettant aux modules d'héberger des accélérateurs de 700 W aujourd'hui et des dispositifs de 1 000 W prêts pour la feuille de route demain.[1]Ian Buck, "La Feuille de Route GPU Stimule le Refroidissement Liquide," NVIDIA, nvidia.com L'orchestration adaptée au liquide de Schneider Electric régule dynamiquement les débits et les courbes de ventilateurs, produisant des ratios d'efficacité d'utilisation de l'énergie (PUE) proches de 1,15, contre 1,4 pour les conceptions à air traditionnelles. Les pilotes de Vertiv en 2025 ont réduit la consommation d'énergie des installations de 30 % en couplant la télémétrie du liquide de refroidissement avec la prédiction de pannes par apprentissage automatique. L'adoption se répand aux constructions de cloud souverain en Chine, où les modules ZTE associent des bains d'immersion à des troncs d'alimentation modulaires, maintenant une latence d'inférence inférieure à 10 ms pour les grands modèles de langage. Un approvisionnement en pompes, échangeurs de chaleur et fluides diélectriques de plus en plus tendu crée un risque de délai de livraison que les opérateurs doivent couvrir par des contrats multi-sources.

Déploiement Rapide de l'Informatique en Périphérie

Les objectifs de latence de 10 ms pour la mobilité autonome, l'analyse de vision par ordinateur et l'IoT industriel poussent le calcul hors des campus hyperscale régionaux. Les unités pré-conçues peuvent atteindre la mise sous tension en 6 à 9 mois, soit un tiers du temps d'une construction conventionnelle, permettant aux opérateurs de saisir un avantage de premier entrant dans les métropoles non desservies.[2]"Informatique en Périphérie et Intégration Modulaire," Uptime Institute, uptimeinstitute.com Hewlett Packard Enterprise a intégré des serveurs Edgeline dans des coques conteneurisées qui traitent des flux de caméras de circulation 4K à Dubaï, réduisant les charges utiles de renvoi de 60 %. Les nœuds APEX de Dell, renforcés pour le déploiement extérieur, étendent les fonctions cloud dans les zones rurales de l'Inde où la fibre du dernier kilomètre est rare. Les opérateurs de réseaux mobiles, en passe de dépasser 10 millions de stations de base 5G d'ici 2027, co-localisent des micro-centres de données avec des sites radio pour respecter les objectifs de service à latence ultra-faible et ultra-fiable.[3]"Statistiques de Déploiement 5G," GSMA, gsma.com Pourtant, la faible couverture des services sur le terrain et la rareté des ingénieurs sur site accroissent la dépendance à la surveillance hors bande et aux logiciels de remédiation autonome.

Essor de l'Adoption Hyperscale et du Cloud

Amazon Web Services, Microsoft Azure et Google Cloud représentent désormais environ 60 % des dépenses mondiales en infrastructure cloud, et leurs feuilles de route favorisent de plus en plus les baies modulaires pour alimenter la capacité par tranches de 5 à 10 MW. Les déploiements progressifs atténuent le risque d'utilisation et alignent le capital sur les réservations, en particulier dans les régions où la disponibilité de la fibre ou de l'électricité reste fluctuante. Le campus modulaire d'Azure en Norvège a combiné l'hydroélectricité avec des halls préfabriqués pour atteindre la neutralité carbone en un an. Les nœuds CDN conteneurisés de Google en Amérique latine ont amélioré la latence du dernier kilomètre de 40 % pour les utilisateurs de São Paulo. Les stratégies de cloud hybride stimulent davantage la demande, car les entreprises peuvent déployer des modules sur site qui satisfont aux mandats de résidence tout en se connectant aux dorsales de cloud public pour la capacité en rafale.

Demande de Construction Rapide Déclenchée par la 5G

Les tranches 5G autonomes prenant en charge la réalité augmentée, la communication véhicule-à-tout et les applications de chirurgie à distance nécessitent du calcul à quelques sauts des tours radio. Les enceintes conteneurisées suivent le rythme des mises à niveau RAN et contournent souvent l'examen complet du code du bâtiment en se qualifiant comme structures temporaires. China Mobile a déployé 500 unités dans les capitales provinciales en 2025, ramenant la latence de bout en bout en dessous de 5 ms pour les pilotes d'automatisation industrielle. En Inde, Airtel a déployé des modules extérieurs intégrant des panneaux solaires et des batteries lithium-ion pour maintenir une disponibilité de 99,9 % sur des réseaux électriques fragiles. Les opérateurs télécoms du Moyen-Orient poursuivant les agendas numériques Vision 2030 ont utilisé des blocs préfabriqués pour lancer des services de jeux en cloud sans construire d'installations centrales à des centaines de kilomètres.

Analyse de l'Impact des Freins sur le Marché des Centres de Données Modulaires*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| CAPEX Initial Élevé et Dépendance au Fournisseur | -2.80% | Mondial, aigu en Amérique du Sud et en Afrique | Court terme (≤ 2 ans) |

| Goulots d'Étranglement de Capacité du Réseau et d'Obtention de Permis | -2.30% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Lacunes en Efficacité Énergétique et Durabilité | -1.50% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Personnalisation Limitée pour les Méga-Installations | -1.10% | Mondial, centré sur les projets hyperscale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Initial Élevé et Dépendance au Fournisseur

L'intégration en usine, l'emballage et les assemblages spécialisés d'alimentation ou de refroidissement ajoutent une prime de 20 à 30 % par mégawatt aux centres de données modulaires par rapport aux halls construits sur place. Pour les petites et moyennes entreprises aux bilans limités, les obstacles au financement orientent les charges de travail vers des cages de colocation plutôt que vers des modules propriétaires. Les collecteurs de liquide de refroidissement propriétaires, les chemins de câbles et les logiciels de contrôle durcissent les coûts de changement, exposant les opérateurs à des actifs échoués si des pivots stratégiques imposent des écosystèmes alternatifs. Une enquête auprès des opérateurs en 2025 a révélé que deux cinquièmes d'entre eux avaient retardé l'adoption principalement en raison de préoccupations liées à la dépendance au fournisseur, et s'inquiétaient de la disponibilité des pièces une fois les gammes de produits abandonnées. Les modèles de location émergents transfèrent le capex en opex, mais sacrifient l'autonomie opérationnelle, un compromis que les entreprises averses au risque refusent souvent.

Goulots d'Étranglement de Capacité du Réseau et d'Obtention de Permis

Une construction rapide ne garantit pas une mise sous tension rapide. Les files d'attente d'interconnexion en Virginie du Nord, à Dublin et à Singapour ont déjà dépassé 2 ans, forçant les développeurs soit à s'auto-alimenter, soit à accepter des clauses de limitation qui affaiblissent les garanties de disponibilité. Le moratoire en cours en Irlande a conduit plusieurs projets à se relocaliser dans des villes de province où le renvoi par fibre est moins dense, diluant la proposition de latence en périphérie. De nouvelles ordonnances municipales à Francfort, Londres et Amsterdam exigent des preuves d'énergie renouvelable et des engagements de réutilisation de la chaleur avant d'approuver les constructions, allongeant les délais d'obtention de permis et ajoutant une complexité d'ingénierie. Aux États-Unis, les réformes en attente de la file d'attente de transmission pourraient désavantager les modules qui s'appuient sur la génération derrière le compteur plutôt que sur des contrats d'utilité à long terme, faisant monter le capex d'environ 15 à 25 % lorsque des microréseaux privés sont intégrés dans les plans de site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Centres de Données Modulaires

Par Solution et Services :

L'Économie du Cycle de Vie Favorise les Offres GéréesUne solution de module fonctionnel a dominé avec une part de revenus de 65,75 % en 2025, mais les services devraient afficher un CAGR de 19,42 % à mesure que les opérateurs pivotent vers des modèles basés sur les résultats. Les entreprises font appel à des cabinets de conseil pour simuler des jumeaux numériques, quantifier les points de pincement thermiques et dimensionner correctement les alimentations redondantes avant la construction, échangeant de modestes frais de conception contre un capital échoué plus faible une fois les racks remplis. Lors de l'intégration, les tests d'acceptation en usine incluent désormais l'équilibrage des boucles liquides et l'échantillonnage des fluides diélectriques, des étapes qui préviennent les incidents d'emballement thermique susceptibles de détruire des accélérateurs coûteux. Les portefeuilles de services gérés regroupent la télémétrie de l'Internet des Objets, la prédiction de pannes par apprentissage automatique et la logistique des pièces de rechange sous des frais annuels fixes, transférant le risque de temps d'arrêt imprévus aux fournisseurs. Ces flux de rentes, qui commandent déjà des marges premium, incitent les fournisseurs à prolonger la durée de vie des modules grâce à des kits de mise à niveau sur le terrain et à des programmes de réutilisation circulaire, intégrant un cycle vertueux qui fidélise les clients pour plusieurs générations de renouvellement.

Les modules fonctionnels continuent cependant de dominer la demande en greenfield au sein du marché des centres de données modulaires. Les opérateurs qui échelonnent leur croissance par tranches de 5 à 10 MW préfèrent des châssis d'alimentation, de refroidissement et informatiques discrets qui s'étendent progressivement à mesure que les réservations se matérialisent. Les conteneurs tout-en-un ont un attrait particulier dans les géographies à bande passante limitée où l'importation de plusieurs sous-systèmes peut alourdir les frais de douane. Le bloc xStorage d'Eaton, qui couple des batteries lithium-ion avec des appareillages de commutation UPS, a été déployé dans des microréseaux australiens et a réduit les heures de travail sur site de moitié. La capacité de mélanger des troncs d'alimentation modulaires d'un fournisseur avec des pods GPU d'un autre donne aux fournisseurs de colocation la possibilité d'adapter les solutions et de préserver leur levier d'approvisionnement, même si les modules de refroidissement liquide avancés les poussent vers des partenariats fournisseurs plus profonds.

Par Application :

Les Pods en Périphérie et IA Dépassent les Expansions de CapacitéEn 2025, les projets d'expansion de capacité conventionnels détenaient une part de 38,78 % ; pourtant, les pods hyperscale en périphérie, IA et informatique haute performance (HPC) devraient dépasser tous les autres cas d'utilisation à un CAGR de 19,87 % jusqu'en 2031. Les entreprises entraînent des modèles de fondation ou simulent des véhicules autonomes en installant des enceintes refroidies par liquide hébergeant des centaines de GPU, réduisant ainsi les cycles d'entraînement des modèles de plusieurs mois à quelques semaines. Des consortiums de recherche ont intégré des clusters modulaires pour soutenir la génomique, la simulation météorologique et la dynamique des fluides computationnelle, citant un approvisionnement plus rapide et une relocalisation plus facile lorsque le financement des subventions change. Les mandats de reprise après sinistre dans les zones sismiques telles que le Japon et le Chili ont suscité une demande d'unités pré-positionnées sur les campus d'entreprise, prêtes à assumer les charges primaires dans les heures suivant un tremblement de terre.

Les centres de données de démarrage dimensionnés pour des charges informatiques de 50 à 200 kW trouvent un écho auprès des détaillants et des chaînes de santé qui lancent des hubs d'analyse régionaux. La tarification packagée de 500 000 à 1,5 million USD, souvent associée à un financement fournisseur, sous-coupe le coût interne de la rénovation des salles de serveurs. L'intérêt pour le crypto-minage s'est refroidi après les transitions vers la preuve d'enjeu, mais les mêmes conteneurs haute densité s'adressent désormais aux fermes de rendu et aux pics de simulation d'ingénierie. Dans l'ensemble, le marché des centres de données modulaires pour les charges de travail axées sur l'IA devrait plus que tripler entre 2026 et 2031, remappant les feuilles de route des fournisseurs vers un refroidissement plus haute densité, des structures à latence ultra-faible et des chemins de câbles haute tension capables d'alimenter les accélérateurs de prochaine génération.

Par Type de Construction :

La Flexibilité des Modules Conteneurisés Comprime les Délais de DéploiementLes halls préfabriqués représentaient 62,87 % des revenus en 2025, mais les unités conteneurisées progressent avec un CAGR de 19,53 %, réduisant l'écart à mesure que les opérateurs télécoms et les réseaux de diffusion de contenu recherchent la portabilité. Les conteneurs ISO standard de 40 pieds peuvent être acheminés par rail ou par camion vers des mines éloignées, des plateformes offshore ou des zones sinistrées en quelques semaines, offrant une isolation du rayon d'explosion et des limites d'actifs claires pour la comptabilité des baux. Delta Electronics a livré des pods conteneurisés en courant continu 1 000 V dans des mines de lithium chiliennes, où la poussière ambiante détruit régulièrement les racks à cadre ouvert. Les groupes électrogènes intégrés, les doubles chaînes de batteries et les condenseurs redondants permettent aux opérateurs de surmonter des pannes de réseau durant plusieurs jours, une caractéristique essentielle dans les marchés émergents à infrastructure volatile.

Les modules préfabriqués dominent toujours dans les métropoles où la tenure foncière est sécurisée et les connexions au réseau robustes. Leurs coques en acier et béton respectent les codes de construction à long terme, intègrent des économiseurs de refroidissement gratuit et atteignent fréquemment un PUE inférieur à 1,2. Les opérateurs mélangent souvent les deux styles de blocs conteneurisés en périphérie du réseau, alimentant des cœurs préfabriqués situés dans des hôtels d'opérateurs. Les nuances réglementaires influencent également le choix. De nombreuses juridictions classent les conteneurs comme temporaires, permettant l'obtention de permis en moins de 12 mois, tandis que les modules fixes doivent naviguer dans le zonage, les évaluations d'impact environnemental et les examens de bruit communautaire. À mesure que le refroidissement liquide se répand, les formats de conteneurs s'élargissent pour accueillir des unités de distribution de liquide de refroidissement, mettant les fournisseurs au défi de maintenir la compatibilité des empreintes ISO tout en offrant des nombres de racks plus élevés.

Par Type de Déploiement :

Les Modules Extérieurs Relèvent les Défis du Calcul en Environnement DifficileLes armoires intérieures tout-en-un ont dominé la part du marché des centres de données modulaires avec 55,68 % en 2025, privilégiées par les banques, les assureurs et les chaînes de distribution qui rénovent les campus existants. Les salles à humidité contrôlée, les planchers surélevés et l'atténuation acoustique maintiennent les signatures sonores basses et permettent un confinement plus étroit des allées chaudes. Pourtant, les modules extérieurs sont en voie d'atteindre un CAGR de 19,62 %, portés par la périphérie 5G, la télémétrie pétrolière et gazière et les postes de commandement mobiles militaires. Le châssis robuste de Huawei, enveloppé de revêtements anticorrosion, regroupe des panneaux solaires, des batteries lithium fer phosphate et des refroidisseurs évaporatifs, maintenant une température ambiante de 45 °C sans limitation des performances.

L'innovation thermique comble l'écart d'efficacité. Les panneaux à changement de phase à l'intérieur des cavités de toit absorbent les pics de chaleur, tandis que les tampons adiabatiques directs étendent les enveloppes opérationnelles, réduisant le temps de fonctionnement des compresseurs. Néanmoins, l'exposition aux UV, au sable et à l'humidité alourdit les budgets d'entretien. Les données de terrain montrent que les échanges de filtres doublent par rapport aux homologues intérieurs, et le renforcement de la sécurité physique — serrures biométriques, clôtures périmètriques et panneaux balistiques — ajoute environ 10 à 15 % au coût de la nomenclature. Les opérateurs soupèsent ces primes par rapport à l'avantage stratégique de déployer du calcul dans des déserts, des jungles ou des côtes éloignées où aucune structure viable n'existe. Pour beaucoup, les modules extérieurs restent la seule voie pour atteindre des objectifs de latence stricts sur de vastes empreintes géographiques.

Analyse Géographique

Marché des Centres de Données Modulaires en Amérique du Nord

L'Amérique du Nord a conservé 40,12 % des revenus de 2025, portée par les dépenses des hyperscalers dépassant 150 milliards USD. Les blocs modulaires ont permis aux géants du cloud d'implanter des capacités dans des métropoles secondaires telles que Phoenix, Dallas et Atlanta, où les coûts fonciers et énergétiques sont inférieurs à ceux des pôles principaux. Les incitations au niveau des États, notamment les abattements sur la taxe foncière et les multiplicateurs de crédits d'énergie renouvelable, ont renforcé la proposition de valeur, tandis que les tarifs interruptibles des services publics ont réduit les factures d'électricité de 15 à 20 %. Paradoxalement, le joyau de la région, la Virginie du Nord, se heurte désormais à des pénuries de capacité réseau dépassant 40 GW, poussant les développeurs à raccorder des centrales à gaz naturel aux sites ou à accepter des limitations qui nuisent aux objectifs de disponibilité. Les provinces canadiennes tirent parti de l'abondance de l'hydroélectricité, attirant des opérateurs soucieux de durabilité au Québec et en Colombie-Britannique, et faisant émerger un cluster de halls préfabriqués co-localisés avec des postes de transformation. La vague de délocalisation de proximité au Mexique pour la fabrication nord-américaine relance l'adoption de solutions edge à Monterrey et Tijuana, où les modules peuvent être mis en service dans les mêmes délais que les nouvelles usines.

Marché des Centres de Données Modulaires en Asie-Pacifique

L'Asie-Pacifique est positionnée pour un CAGR de 20,02 % sur la période 2026-2031, portée par les décrets nationaux de souveraineté des données et les capitaux alloués à la résilience face aux catastrophes. Le programme chinois « Données à l'Est, Calcul à l'Ouest » redirige les charges de travail vers des provinces intérieures riches en énergie éolienne et solaire, stimulant le développement de parcs modulaires dans le Gansu et le Ningxia qui affichent régulièrement un PUE inférieur à 1,2. La politique indienne d'incitation à l'électronique favorise la construction de centres de données à Pune et Hyderabad, avec des intégrateurs locaux fournissant des conteneurs montés en rack aux acteurs cloud nationaux émergents. Les installations en toiture à Osaka et Fukuoka au Japon répondent aux besoins de reprise après sinistre du secteur financier, en intégrant des amortisseurs sismiques sous les préfabriqués pour atténuer les chocs sismiques. L'Australie associe des fermes solaires et des batteries à des modules, permettant aux opérateurs de labelliser leurs installations « neutres en carbone » dès le premier jour, un avantage marketing pour attirer des locataires multinationaux.

Marché des Centres de Données Modulaires en EMEA et en Amérique du Sud

L'Europe fait face à des réglementations environnementales strictes imposant la réutilisation de la chaleur et la divulgation des émissions. Le moratoire sur le réseau électrique de Francfort a réorienté les investissements vers Munich et Hambourg, où des centrales de cogénération récupèrent la chaleur des serveurs pour le chauffage urbain. Londres conserve son attrait pour la colocation grâce aux accords d'adéquation des données post-Brexit, et les extensions modulaires contournent les objections d'urbanisme en érigeant des structures à ossature métallique en dessous des lignes de toiture. Le Moyen-Orient, porté par la Vision 2030 de l'Arabie Saoudite, annonce des gigaprojets tels que NEOM intégrant une énergie sans carbone et un refroidissement de district à usage mixte. L'empreinte modulaire de l'Afrique, bien que modeste, se concentre au Nigeria, en Égypte et en Afrique du Sud ; des conteneurs hybrides solaires-diesel contournent des réseaux électriques défaillants pour offrir une latence inférieure à 50 ms à des millions d'abonnés mobiles. L'Amérique du Sud se mobilise autour du Brésil, où les zones de disponibilité cloud régionales reposent sur des blocs modulaires alimentés par des énergies renouvelables via des contrats d'achat d'électricité.

Paysage réglementaire

La réglementation touchant les centres de données modulaires porte principalement sur les règles de performance énergétique, les normes de sécurité pour les systèmes électriques intégrés, et les régimes de permis et de contrôle de propriété propres à chaque juridiction. L'addendum b de la norme ANSI/ASHRAE 90.4-2022, approuvé le 30 septembre 2025, ajoute des attentes de conformité plus claires pour la conception et l'exploitation des centres de données, influençant la manière dont les fournisseurs de solutions modulaires documentent la performance énergétique et de refroidissement lors des achats et des inspections. En Europe, la montée en puissance des obligations d'efficacité énergétique, y compris les exigences de la loi allemande sur l'efficacité énergétique (EnEfG) entrant en vigueur en juillet 2026 (avec des seuils de PUE pour les nouveaux centres de données), renforce la pression vers des blocs de puissance et de refroidissement modulaires testés en usine et à haute efficacité, et relève le niveau d'exigence en matière de mesure et de reporting lors de la mise en service.

Aux États-Unis, les actions étatiques et fédérales ajoutent des couches de permis et d'éligibilité pour les déploiements à forte charge. La Maison-Blanche a publié une action exécutive en juillet 2025 visant à accélérer l'octroi des permis fédéraux pour les infrastructures de centres de données, tandis que les États formalisent également leurs propres cadres. La Pennsylvanie a publié les GRID Standards en mai 2026 pour les projets soutenus par l'État, conditionnant la participation à des soumissions et étapes de certification définies, et le Florida SB 484 (en vigueur au 1er juillet 2026) restreint le service public pour certaines installations à forte charge liées à des entités étrangères préoccupantes tout en augmentant le pouvoir discrétionnaire local de rejeter des projets. Parallèlement à ces politiques, les projets modulaires s'alignent couramment sur des normes reconnues telles que la série ISO/IEC 22237 et EPI MDCS, utilisées dans les programmes d'assurance conception et de conformité par des tiers.

Analyse de la chaîne de valeur

La chaîne de valeur des centres de données modulaires commence par les composants et matériaux en amont, notamment les appareillages de commutation, les canalisations préfabriquées, les onduleurs et batteries, les équipements de refroidissement (CDU, échangeurs de chaleur, pompes et fluides d'immersion), les enceintes structurelles, ainsi que la surveillance et les contrôles. Ces intrants alimentent les OEM et assembleurs spécialisés qui intègrent l'alimentation, le refroidissement et les baies informatiques dans des blocs fabriqués en usine, suivis des intégrateurs de systèmes qui précommissionnent et valident les modules (y compris les tests de réception en usine) avant que les prestataires logistiques livrent les unités conteneurisées ou préfabriquées sur site. Les acteurs en aval comprennent les entreprises d'ingénierie-approvisionnement-construction (EPC) et les entrepreneurs en génie civil qui préparent les dalles et raccordements, les services publics et parties prenantes en interconnexion qui régissent les délais de mise sous tension, puis les exploitants (hyperscalers, sociétés de colocation, entreprises et opérateurs télécoms) qui achètent les modules et contractent des services de cycle de vie tels que la surveillance à distance, la maintenance, les pièces de rechange et la remise à neuf.

La création de valeur continue de se déplacer du travail de construction sur site vers l'assemblage en usine, l'ingénierie d'intégration et les services qui maintiennent la disponibilité pour les charges d'IA à haute densité. Les contraintes de terrain façonnent la chaîne : les transformateurs et équipements liés au réseau peuvent avoir des délais de livraison de plusieurs années, et les pénuries de main-d'œuvre augmentent la dépendance à des conceptions de modules standardisées et reproductibles qui réduisent le travail sur site. Le réseau d'approvisionnement s'adapte également autour de la logistique de déploiement, les chantiers ajustant les agencements et les plans de levage pour déplacer et installer des unités préassemblées, et certaines entreprises utilisant des zones franches de commerce extérieur pour gérer les stocks et le calendrier tarifaire des importations à long délai.

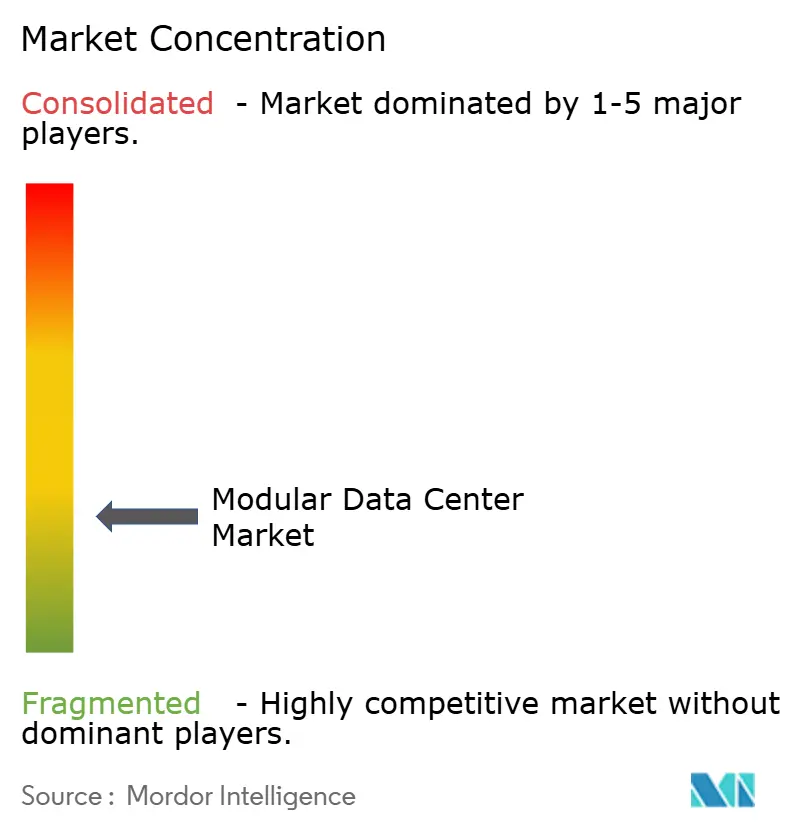

Paysage Concurrentiel

Le marché est fragmenté, soulignant l'architecture du marché des centres de données modulaires, qui couvre l'alimentation, le refroidissement, le matériel informatique et les services professionnels. Schneider Electric a intégré l'IA dans EcoStruxure IT, réduisant les temps moyens de réparation de 35 % pour un opérateur de colocation européen. Vertiv a associé l'immersion OEM LiquidStack pour cibler les racks consommant plus de 100 kW, tandis qu'ABB a breveté un chemin de câbles en courant continu 800 V qui réduit l'utilisation du cuivre de 40 %, diminuant à la fois les matériaux et les pertes ohmiques.

Des acteurs de niche du refroidissement liquide tels que Submer surfent sur la vague de densité thermique, proposant des cuves d'immersion de pods complets qui intègrent des optiques de détection de fuites et des circuits de récupération de fluide diélectrique. Les spécialistes du préfabriqué Baselayer et Bladeroom courtisent les entreprises avec des offres opex clés en main qui combinent financement, assistance à distance et disposition des actifs en fin de vie. Pendant ce temps, les poids lourds de l'alimentation Eaton et Delta Electronics se différencient par des innovations en stockage d'énergie, intégrant des chaînes lithium fer phosphate avec une efficacité aller-retour de 95 %.

La réglementation façonne la stratégie. La prochaine mise à jour de la norme IEC 62368-1 renforcera les protections contre l'emballement thermique pour les UPS intégrés, nécessitant potentiellement des reconceptions coûteuses. La loi européenne sur l'économie circulaire oblige les fournisseurs à publier les taux de récupération des composants, incitant à la conception pour le démontage et aux programmes de rachat. Dans ce contexte, les opérateurs évaluent de plus en plus les fournisseurs sur des tableaux de bord de durabilité, des historiques de SLA de disponibilité et la capacité à livrer des pièces de rechange multi-régions dans les 72 heures. L'effet net favorise une concurrence coopérative ; les fournisseurs s'associent sur des piles intégrées tout en se faisant une concurrence acharnée pour les rentes de services de cycle de vie à haute marge.

Leaders du Secteur des Centres de Données Modulaires

IBM Corporation

Huawei Technologies Co. Ltd

Baselayer Technology LLC

Dell Technologies Inc.

Hewlett Packard Enterprise Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Centres de Données Modulaires

- Vertiv Holdings Co.

- Schneider Electric SE

- Huawei Technologies Co. Ltd.

- Dell Technologies Inc.

- Hewlett Packard Enterprise Co.

- IBM Corporation

- Rittal GmbH and Co. KG

- Eaton Corporation plc

- Delta Electronics Inc.

- ABB Ltd.

- Cannon Technologies Ltd.

- Baselayer Technology LLC

- Bladeroom Group Ltd.

- Instant Data Centers LLC

- Colt Data Centre Services

- EdgeConneX Inc.

- PCX Holding LLC

- Cisco Systems Inc.

- ZTE Corporation

- Aspen Systems Inc.

- DATAPOD Pty Ltd.

- Synergy Associates

- Johnson Controls International plc (Silent-Aire)

- Amazon Web Services Inc.

Lire l'Analyse des Entreprises du Marché des Centres de Données Modulaires

Opportunités de marché et perspectives d'avenir

Deux espaces blancs immédiats sont l'interopérabilité pilotée par la standardisation et les architectures modulaires sensibles au réseau. Des initiatives sectorielles comme le projet IEEE P3710, autorisé en juin 2026 pour guider la conception basée sur des normes des centres de données modulaires en matière de distribution d'énergie et de configurations informatiques, créent une marge de manœuvre pour que les fournisseurs et intégrateurs proposent des conceptions de référence conformes, des services de vérification et des chaînes d'outils de documentation qui réduisent la réingénierie entre juridictions. Parallèlement, les directives techniques modulaires de l'Open Compute Project et la collaboration OCP-ASHRAE sur les environnements de refroidissement renforcent un langage de conception commun pour les interfaces thermiques et électriques à haute densité, favorisant des piles multi-fournisseurs où les exploitants souhaitent éviter la dépendance à un fournisseur unique tout en adoptant des types de construction conteneurisés et préfabriqués.

Les goulots d'étranglement d'exécution mettent en évidence les domaines où les fournisseurs de solutions modulaires peuvent étendre leurs offres au-delà du matériel. Les contraintes de réseau et la lenteur des permis dans les grands pôles augmentent la demande pour des modules intégrant davantage de fonctionnalités d'alimentation sur site, une distribution à plus haute tension, une surveillance et un support de mise en service afin que les projets puissent avancer en attendant l'interconnexion. Les actions récentes des entreprises renforcent également l'élan vers des systèmes de déploiement plus rapides et reproductibles : NTT Facilities a introduit son système de construction Hyper Ready Module en juillet 2026 pour réduire les délais de construction hyperscale, et Flex a publiquement chiffré les réductions de calendrier modulaire et de tests et câblage sur site, soutenant l'intérêt d'achat pour les approches assemblées en usine. L'ensemble d'opportunités s'étend également aux services de cycle de vie, y compris les opérations à distance, le pré-positionnement de pièces de rechange et les kits de mise à niveau pour le refroidissement liquide, à mesure que les exploitants poussent les densités de baies au-delà des limites conventionnelles du refroidissement à air et recherchent une validation de performance prévisible lors de la mise en service.

Développements Récents dans le Secteur du Marché des Centres de Données Modulaires

- Juillet 2026 : IBM a annoncé des configurations compactes en rack z17 et LinuxONE 5 conçues pour des baies standard de 19 pouces, avec une disponibilité générale annoncée pour le 12 août 2026. Cette évolution aligne l'informatique critique sur des environnements en baies standardisées et modulaires, favorisant l'optimisation de l'encombrement et une intégration plus uniforme dans les déploiements modernes de centres de données.

- Mai 2026 : Huawei a organisé son Sommet mondial de l'industrie AIDC 2026 à Dongguan, en Chine, et a lancé un cadre stratégique de centre de données d'IA interactif avec le réseau, articulé autour d'innovations en matière d'alimentation électrique et de construction modulaire. En liant les approches de construction modulaire à l'architecture d'alimentation sur site et à l'interaction avec le réseau, cette annonce renforce le positionnement du fournisseur autour de conceptions sensibles à l'énergie pour les déploiements d'IA à haute densité.

- Août 2025 : Vertiv a annoncé la disponibilité mondiale de Vertiv OneCore, une solution d'infrastructure préfabriquée, évolutive et assemblée en usine, conçue pour prendre en charge des déploiements d'environ 5 MW à 50 MW en blocs standardisés. Cela élargit l'éventail d'options reproductibles et à déploiement plus rapide pour les projets d'IA, de HPC et autres projets à haute densité qui privilégient la certitude du calendrier et la validation en usine.

Marché des Centres de Données Modulaires Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette méthodologie, le marché des centres de données modulaires couvre les blocs de construction préfabriqués et intégrés en usine qui regroupent l'espace informatique avec l'alimentation et le refroidissement, et qui sont expédiés et mis en service plus rapidement que les constructions conventionnelles.

Exclusions du périmètre : nous excluons les conteneurs ISO d'occasion convertis sur site pour des charges de travail temporaires ou intérimaires, car leur structure de coûts et leur durée de vie opérationnelle ne correspondent pas aux modules intégrés en usine utilisés pour les salles de données permanentes.

Aperçu de la segmentation

- Par Solution et Services

- Solution de Module Fonctionnel

- Module Individuel

- Module Tout-en-Un

- Services

- Conseil et Conception

- Intégration et Déploiement

- Gestion et Maintenance

- Solution de Module Fonctionnel

- Par Application

- Reprise après Sinistre

- Périphérie Hyperscale / IA et Informatique Haute Performance

- Expansion de Centre de Données

- Centres de Données de Démarrage / PME

- Pods d'Entraînement IA / GPU

- Conteneurs de Crypto-Minage et HPC

- Par Type de Construction

- Conteneurisé

- Modules Préfabriqués

- Par Type de Déploiement

- Modulaire Extérieur (Monté sur Châssis)

- Modulaire Intérieur (Solutions Tout-en-Un)

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigeria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les limites du marché et collecter des séries de référence cohérentes qui ne varient pas significativement d'une semaine à l'autre. Nous avons utilisé des sources publiques telles que les publications de l'U.S. Energy Information Administration sur les tendances de l'électricité, les indicateurs de l'Union internationale des télécommunications sur le trafic réseau, les documents de l'Agence internationale de l'énergie sur l'efficacité énergétique, et les statistiques commerciales et de construction du U.S. Census Bureau lorsqu'elles ont aidé à approximer l'activité de construction préfabriquée.

Parallèlement, nous avons examiné les documents d'entreprise, les présentations de résultats, les sites web d'associations et les articles de presse fiables pour comprendre comment les déploiements modulaires sont positionnés à travers les cas d'usage en entreprise et en périphérie (edge). Nous nous sommes également appuyés sur des abonnements payants pour les données financières et de renseignement d'entreprise, l'actualité et les finances, la recherche de brevets, et, si nécessaire, des signaux d'importation et d'exportation au niveau des expéditions pour certains composants. Ces exemples ne sont pas exhaustifs, et nous avons référencé des sources publiques et payantes supplémentaires pour recueillir des données, valider des relations et clarifier les écarts où les définitions varient.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement acheté et déployé, puis sur l'alignement des hypothèses de prix et de volume avec ce que rapportent les praticiens à partir de projets réels. Nous avons échangé avec des parties prenantes parmi les fournisseurs de solutions modulaires, les fournisseurs de composants, les intégrateurs, les exploitants de colocation et les acheteurs en entreprise, couvrant les schémas de demande en APAC, EMEA et Amériques pour réduire les angles morts et confirmer la logique finale du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 15 % | APAC : 41 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 37 % |

| Petits acteurs : 15 % | Managers : 47 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante (top-down) qui reconstitue les dépenses adressables à l'aide des ajouts de capacité des centres de données et de l'activité de rénovation, puis applique des taux d'adoption modulaire par contexte de déploiement (sites en périphérie, extensions d'entreprise et nouvelles constructions) pour aboutir à un pool de valeur. Nous corroborons le total descendant avec des approximations ascendantes (bottom-up) sélectives, comprenant des comptages d'échantillons de projets par groupe de pays, la configuration moyenne des modules par site, et des fourchettes de PVM typiques pour les blocs d'alimentation et de refroidissement intégrés, qui sont ensuite utilisées pour ajuster les totaux finaux.

Les intrants ont été sélectionnés pour refléter le comportement réel de ce marché ; nous avons donc mis l'accent sur des variables telles que les nouvelles constructions de centres de données par rapport aux extensions, la densité des sites en périphérie, les préférences de délai de déploiement, les évolutions de la densité de puissance moyenne, les choix d'efficacité énergétique et de refroidissement, et les délais de livraison des modules construits en usine. Lorsque les prix varient largement, nous avons comblé les écarts en utilisant des fourchettes de PVM propres à chaque région, validées lors des entretiens, puis en retenant le point médian conservateur lorsque les preuves étaient mitigées.

Pour les prévisions, nous avons utilisé une analyse de scénarios afin que l'adoption puisse évoluer différemment selon des constructions de capacité plus rapides et des contraintes plus strictes de disponibilité électrique et de délais de permis. La trajectoire de prévision finale est ancrée dans le consensus des experts sur la croissance de la capacité et la pénétration modulaire, puis ajustée pour des taux de montée en puissance réalistes plutôt que de supposer des changements immédiats.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les annonces d'investissement dans les centres de données, les commentaires sur la disponibilité électrique et les évolutions observées des modèles de déploiement, afin qu'un seul intrant faible ne détermine pas le chiffre final. Lorsqu'un écart semble anormalement élevé, nous revérifions les hypothèses, relançons des cas de sensibilité et recontactons certains répondants pour confirmer si le changement est réel ou s'il s'agit d'un artefact de modélisation.

Avant validation finale, le travail est examiné par étapes, d'abord pour la cohérence arithmétique et des unités, puis pour la cohérence du périmètre, et enfin pour la logique de marché entre les régions. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'événements majeurs, et une nouvelle révision est effectuée juste avant la livraison afin que le client reçoive la vue la plus récente.

Comparaison de l'estimation du marché des centres de données modulaires de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les centres de données modulaires peuvent varier plus que les acheteurs ne l'attendent, même lorsque l'intitulé du sujet semble identique. Les écarts proviennent généralement de ce qui est considéré comme modulaire, de l'année retenue comme base, et de la rapidité supposée d'adoption dans les déploiements en périphérie et en entreprise.

En suivant les taux d'adoption à partir des ajouts de capacité et en actualisant les intrants de prix par le biais d'entretiens, Mordor Intelligence maintient le total du marché lié aux modules intégrés en usine et exclut les conversions de conteneurs d'occasion, que certaines sources peuvent inclure dans une définition plus large du préfabriqué. Des différences apparaissent également lorsqu'une estimation s'ancre sur une année antérieure présentant une demande plus faible, ou utilise des bonds de pénétration agressifs sans vérification croisée avec les délais de projet et les contraintes de disponibilité électrique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 42,65 milliards USD (2026) | |

| Éditeur sectoriel A | 29,04 milliards USD (2024) | Utilise une année de base et une fenêtre de prévision différentes, ce qui modifie le total car l'adoption modulaire et les prix étaient plus bas au début du cycle, et la définition peut être plus large entre les formats préfabriqués. |

| Éditeur de marché B | 29,31 milliards USD (2024) | S'ancre sur le dimensionnement de 2024 et peut appliquer des hypothèses de croissance à long terme plus élevées sans les mêmes vérifications de délai de déploiement et de contraintes électriques, ce qui peut éloigner la valeur de départ de la réalité de la demande des années ultérieures. |

L'écart s'explique principalement par le choix de l'année de base et la frontière autour de ce qui compte comme unité modulaire par rapport aux formats préfabriqués adjacents. Lorsque le périmètre est maintenu cohérent et que les intrants clés sont rattachés à la capacité, à l'adoption et à des fourchettes de PVM réalistes, les résultats deviennent plus faciles à tracer et à reproduire pour la planification.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des centres de données modulaires en 2031 ?

Le secteur devrait atteindre 101,22 milliards USD d'ici 2031, progressant à un CAGR de 18,87 % à partir de 2026.

Quelle application devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les charges de travail hyperscale en périphérie, IA et HPC enregistreront le CAGR le plus élevé à 19,87 %, dépassant les projets d'expansion de capacité traditionnels.

Pourquoi les constructions conteneurisées gagnent-elles en popularité ?

Les conteneurs ISO standard raccourcissent l'obtention des permis, permettent la relocalisation et intègrent l'alimentation et le refroidissement embarqués, soutenant une perspective de CAGR de 19,53 %.

Comment les modules de refroidissement liquide améliorent-ils l'efficacité ?

Les systèmes directs vers la puce et par immersion réduisent le PUE à environ 1,15, permettent des densités de rack supérieures à 40 kW et peuvent réduire la consommation d'énergie des installations de 30 %.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR prévu de 20,02 %, propulsée par les mandats de souveraineté des données et les campus intérieurs alimentés par des énergies renouvelables.

Quel est le principal obstacle pour les petites entreprises envisageant des solutions modulaires ?

Les dépenses en capital initiales élevées et les inquiétudes concernant la dépendance au fournisseur orientent souvent les petites entreprises vers la colocation plutôt que vers des modules en propriété propre.

Dernière mise à jour de la page le: