Taille et part du marché des interconnexions de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Taille du Marché (2026) | 18.62 Milliards de dollars |

| Taille du Marché (2032) | 42.45 Milliards de dollars |

| Taux de croissance (2026 - 2032) | 14.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des interconnexions de centres de données par Mordor Intelligence

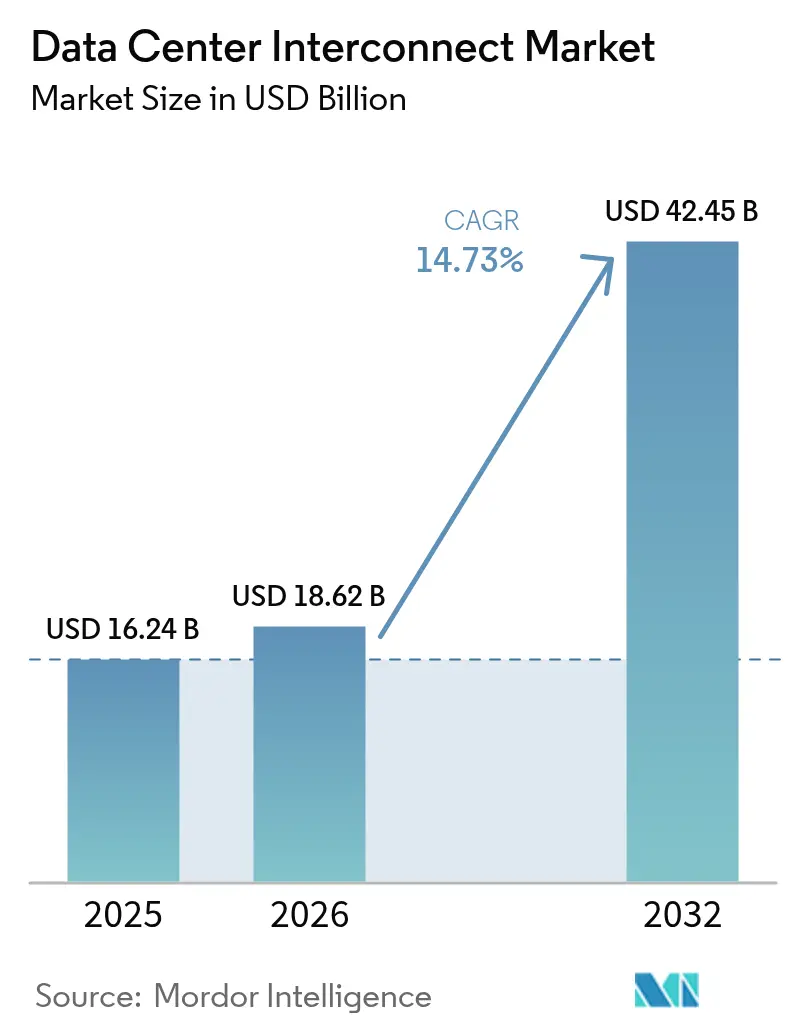

Le marché des interconnexions de centres de données était évalué à 16,24 milliards USD en 2025 et devrait croître de 18,62 milliards USD en 2026 pour atteindre 42,45 milliards USD d'ici 2032, à un TCAC de 14,73 % au cours de la période de prévision (2026-2032). Les dépenses d'investissement soutenues des opérateurs hyperscale, la migration des charges de travail d'intelligence artificielle nécessitant une bande passante ultra-élevée, et l'expansion des déploiements en périphérie redéfinissent les priorités en matière d'architecture réseau. Les opérateurs délaissent les liaisons d'entreprise monolithiques au profit de structures optimisées pour l'IA, à faible latence, construites sur des optiques cohérentes, des commutations photoniques et un contrôle défini par logiciel. La croissance à court terme se concentre sur les corridors métropolitains où les liaisons de 400 Gbps et 800 Gbps remplacent les anciennes ondes de 100 Gbps. L'innovation côté offre en matière d'optiques co-packagées et de moteurs cohérents à 1,6 Tbps renforce les perspectives d'expansion à long terme, tandis que les obligations de durabilité stimulent l'adoption de commutations économes en énergie et d'optiques à courte portée compatibles avec le refroidissement liquide. Les schémas d'investissement régionaux restent hétérogènes : l'Asie-Pacifique est en tête des ajouts de capacité, l'Amérique du Nord domine en matière de R&D, et l'Europe développe des conceptions d'interconnexion verte pour satisfaire ses objectifs de neutralité carbone.

Points clés du rapport

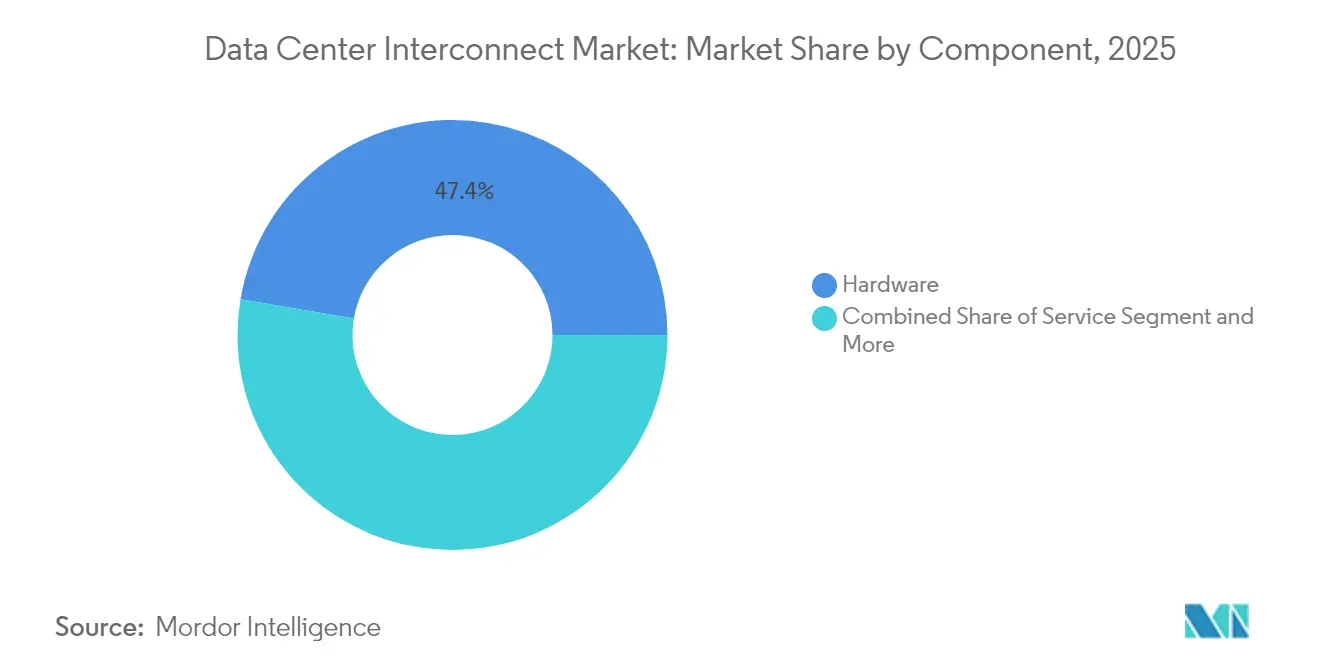

- Par composant, le matériel représentait 47,35 % de la part de marché des interconnexions de centres de données en 2025 ; les réseaux définis par logiciel et les plateformes de contrôle devraient afficher le TCAC le plus rapide de 16,12 % jusqu'en 2032.

- Par type de connectivité, les liaisons à courte portée représentaient 60,25 % de la taille du marché des interconnexions de centres de données en 2025, tandis que les connexions longue distance devraient croître à un TCAC de 14,88 % de 2026 à 2032.

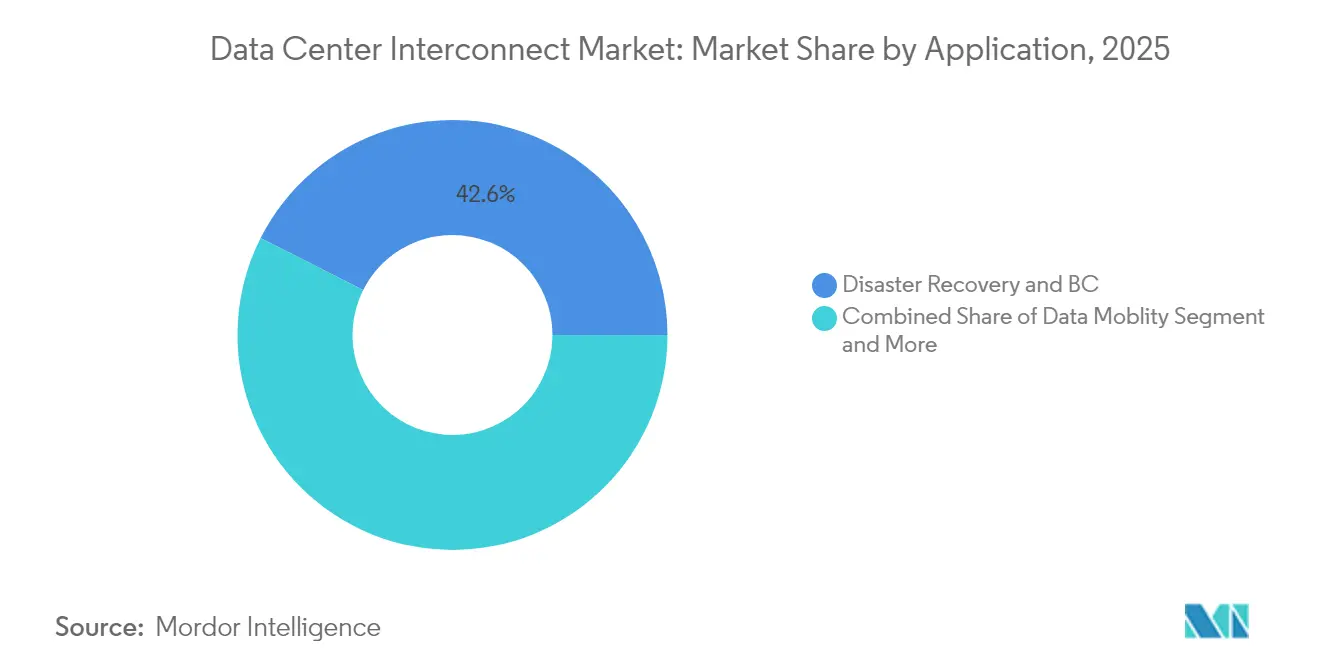

- Par application, la reprise après sinistre et la continuité des activités représentaient 42,55 % du chiffre d'affaires de 2025 ; la mobilité des données devrait se développer à un TCAC de 15,05 % jusqu'en 2032.

- Par secteur d'utilisateurs finaux, les fournisseurs de services de communication détenaient 58,25 % du chiffre d'affaires de 2025, tandis que les fournisseurs de contenu internet et les opérateurs neutres afficheront un TCAC de 14,66 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des interconnexions de centres de données

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Expansion des empreintes de centres de données en périphérie et hyperscale | +2.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse du trafic IA/HPC nécessitant des liaisons de plus de 400 Gbps | +3.2% | Amérique du Nord, Chine, Europe occidentale | Court terme (≤ 2 ans) |

| Déploiements commerciaux de la 5G accélérant la demande de backhaul à faible latence | +1.9% | Cœur Asie-Pacifique, avec extension vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Modernisations de refroidissement liquide sur site stimulant les dépenses en optiques à courte portée | +1.1% | Marchés hyperscale mondiaux | Court terme (≤ 2 ans) |

| Colocalisation de stations terrestres satellitaires créant de nouveaux nœuds d'interconnexion de centres de données | +0.8% | Amérique du Nord rurale, Europe du Nord, Australie | Long terme (≥ 4 ans) |

| Mandats de neutralité nette zéro stimulant l'adoption de structures de commutation photonique | +1.4% | Europe, Californie, certains marchés Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des empreintes de centres de données en périphérie et hyperscale

Les opérateurs hyperscale ont alloué 180 milliards USD à une infrastructure distribuée qui rapproche le calcul des utilisateurs,[1]Équipe Vicor, "Defining Future Edge Computing Using Micro-Data Centers", Vicor Corporation, vicorpower.comcontraignant les conceptions d'interconnexion à prendre en charge des topologies à maillage dense plutôt que des architectures en étoile. L'expansion de 100 milliards USD d'Amazon et le programme de 65 milliards USD de Meta illustrent ce changement. Les micro-installations en périphérie, dont la croissance est projetée à un TCAC de 37,9 %, nécessitent des optiques à courte portée économes en énergie associées à un routage programmable capable de rééquilibrer le trafic en temps réel. Les hôtels d'opérateurs font désormais office de nœuds périphériques où convergent les opérateurs cloud, de contenu et de réseau, générant une nouvelle demande pour les liaisons intra-métropolitaines multi-locataires.

Hausse du trafic IA/HPC nécessitant des liaisons de plus de 400 Gbps

L'entraînement des modèles d'IA génère des schémas de trafic tous-vers-tous qui saturent les réseaux 100 Gbps hérités. Les expéditions de modules optiques pour 400G/800G ont dépassé 20 millions d'unités en 2024,[2]Eliza Strickland, "A Crucial Optical Technology Has Finally Arrived", IEEE Spectrum, spectrum.ieee.orgsoulignant des calendriers de migration agressifs. La feuille de route des commutateurs photoniques 800G de NVIDIA et la norme Ethernet 800G de l'IEEE illustrent le pivot de l'écosystème vers des optiques cohérentes qui tendent vers des voies à 1,6 Tbps. Les structures de commutation photonique réduisent le nombre de sauts et la latence, permettant aux clusters d'IA de monter en charge sans les pénalités de sursouscription des arbres spine-leaf électriques.

Déploiements commerciaux de la 5G accélérant la demande de backhaul à faible latence

L'accès radio 5G nécessite une latence aller-retour inférieure à 5 ms, obligeant les opérateurs à interconnecter les sites d'agrégation en périphérie avec les centres de données centraux via des chemins de fibre inférieurs à 20 km. Vapor IO et NVIDIA ont déployé un nœud périphérique 5G basé sur l'IA à Las Vegas,[3]Staff Writers, "Vapor IO and NVIDIA Launch AI-Driven 5G Edge Deployment", Edge Industry Review, edgeir.comillustrant le couplage étroit entre le calcul en périphérie mobile et les structures d'interconnexion de centres de données. La segmentation définie par logiciel et l'allocation dynamique de bande passante garantissent que les tranches avec une QoS stricte répondent aux différents profils d'application.

Modernisations de refroidissement liquide sur site stimulant les dépenses en optiques à courte portée

Le refroidissement liquide permet des densités de baies plus élevées, augmentant les besoins en bande passante intra-installation. Chaque modernisation coïncide avec des renouvellements de serveurs où les opérateurs adoptent des optiques 400G MPO à 16 fibres pour soutenir le trafic est-ouest généré par les charges d'inférence IA. Les engagements en matière de durabilité, tels que le plan d'EdgeConneX pour des opérations neutres en carbone d'ici 2030, s'alignent sur ces mises à niveau thermiques et optiques.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût initial élevé des optiques cohérentes et des ROADMs | -1.8% | Mondial, notamment les marchés émergents | Court terme (≤ 2 ans) |

| Problèmes d'interopérabilité multi-fournisseurs et de complexité réseau | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la construction de fibres | -2.1% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Retards d'autorisation municipale pour le creusement de tranchées de liaisons métropolitaines | -0.9% | Centres urbains dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des optiques cohérentes et des ROADMs

Les moteurs cohérents avancés et les multiplexeurs optiques à insertion-extraction reconfigurables (ROADMs) commandent des primes allant jusqu'à 300 % par rapport aux équipements hérités, tendant les budgets d'investissement des opérateurs de niveau intermédiaire. Le marché des ROADMs est projeté à 1,2 milliard USD d'ici 2026, reflétant d'importants besoins d'investissement. Les opérateurs dans les régions sensibles aux coûts reportent les mises à niveau, renforçant un schéma d'adoption mondial à deux niveaux.

Pénurie de main-d'œuvre qualifiée pour la construction de fibres

Les déploiements de télécommunications font face à un déficit de main-d'œuvre que l'Association des industries des semi-conducteurs estime nécessiter 1 million de techniciens supplémentaires d'ici 2030. L'inflation salariale fait augmenter les coûts de tranchées métropolitaines, et les longs cycles de formation retardent l'achèvement des projets. Les déploiements ruraux souffrent des contraintes les plus sévères, ralentissant la connectivité du dernier kilomètre vers les zones périphériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : L'orchestration logicielle propulse les architectures de nouvelle génération

Le matériel représentait 47,35 % du chiffre d'affaires de 2025, les opérateurs ayant acquis des baies DWDM denses et des émetteurs-récepteurs cohérents qui sous-tendent le marché des interconnexions de centres de données. Le niveau logiciel affichera un TCAC de 16,12 % à mesure que les contrôleurs automatisent la mise en commun de la bande passante, l'orientation de la latence et le basculement. Les fournisseurs qui développent des optiques co-packagées fusionnent la commutation en silicium avec des lasers intégrés, réduisant la puissance par bit et diminuant l'encombrement. Les revenus des services progressent en parallèle, reflétant la demande en conception, intégration et support du cycle de vie.

La taille du marché des interconnexions de centres de données pour le matériel devrait augmenter parallèlement aux déploiements de clusters d'IA, mais l'orchestration programmable reste le facteur de différenciation stratégique. Les opérateurs utilisent des API ouvertes pour assembler des optiques multi-fournisseurs en une seule structure basée sur les intentions, réduisant les cycles de provisionnement de semaines à heures.

Par type de connectivité : La croissance des longues distances accélère l'expansion inter-régionale

Les liaisons à courte portée (< 80 km) ont généré 60,25 % du chiffre d'affaires de 2025, car les campus métropolitains, les points d'accès cloud et les hôtels d'opérateurs nécessitent une bande passante est-ouest dense. Les systèmes longue distance surpasseront ce résultat avec un TCAC de 14,88 % à mesure que les opérateurs hyperscale recherchent la résilience entre les régions. La taille du marché des interconnexions de centres de données pour les longues distances bénéficiera des plateformes cohérentes à 1,6 Tbps qui permettent d'extraire davantage de capacité des fibres existantes.

Des projets tels que le câble sous-marin Medusa ajoutent de nouvelles routes reliant l'Europe et l'Afrique, créant de nouveaux bassins de demande. Pendant ce temps, la croissance en périphérie maintient les volumes à courte portée, assurant une allocation équilibrée des dépenses d'investissement entre les domaines métropolitain et dorsaux.

Par application : La mobilité des données émerge comme facteur de différenciation stratégique

La reprise après sinistre a dominé les dépenses de 2025 avec une part de 42,55 %, les entreprises ayant renforcé leurs dispositifs de continuité des activités. La mobilité des données connaîtra la croissance la plus rapide avec un TCAC de 15,05 %, les modèles d'IA, les bases de données et les images de conteneurs se déplaçant de manière fluide entre les clouds. La part de marché des interconnexions de centres de données pour les solutions de mobilité augmente parce que les stratégies multi-cloud reposent sur la réplication à faible latence et le transfert de stockage d'objets.

Le regroupement de ressources partagées soutient les pics de calcul haute performance (HPC), tandis que l'intelligence en périphérie pousse les modèles vers les nœuds d'inférence, augmentant les pics de trafic temporels. Les fournisseurs offrant une bande passante à la demande et un chiffrement à la vitesse de ligne sont en position de capter ces flux de travail critiques en termes de latence.

Par secteur d'utilisateurs finaux : Les fournisseurs de contenu internet et opérateurs neutres (ICPs/CNPs) stimulent l'innovation par l'échelle

Les fournisseurs de services de communication ont conservé 58,25 % du chiffre d'affaires en 2025, tirant parti de leurs empreintes de fibres nationales pour monétiser les ondes de gros. Les fournisseurs de contenu internet et les opérateurs neutres afficheront un TCAC de 14,66 % à mesure que les plateformes hyperscale et les colocations neutres s'empressent d'ajouter de la capacité. La demande des gouvernements, de la recherche et de l'éducation reste stable, les agences publiques modernisant les dorsaux de réseau hérités.

Les opérateurs hyperscale intègrent verticalement les optiques - comme l'illustre le programme de récepteurs internes de Microsoft - pour maîtriser les coûts et les risques d'approvisionnement. Les chaînes de colocation neutres telles qu'Equinix élargissent les marchés d'interconnexion croisée, renforçant la demande séculaire pour les structures d'interconnexion indépendantes des fournisseurs.

Analyse géographique

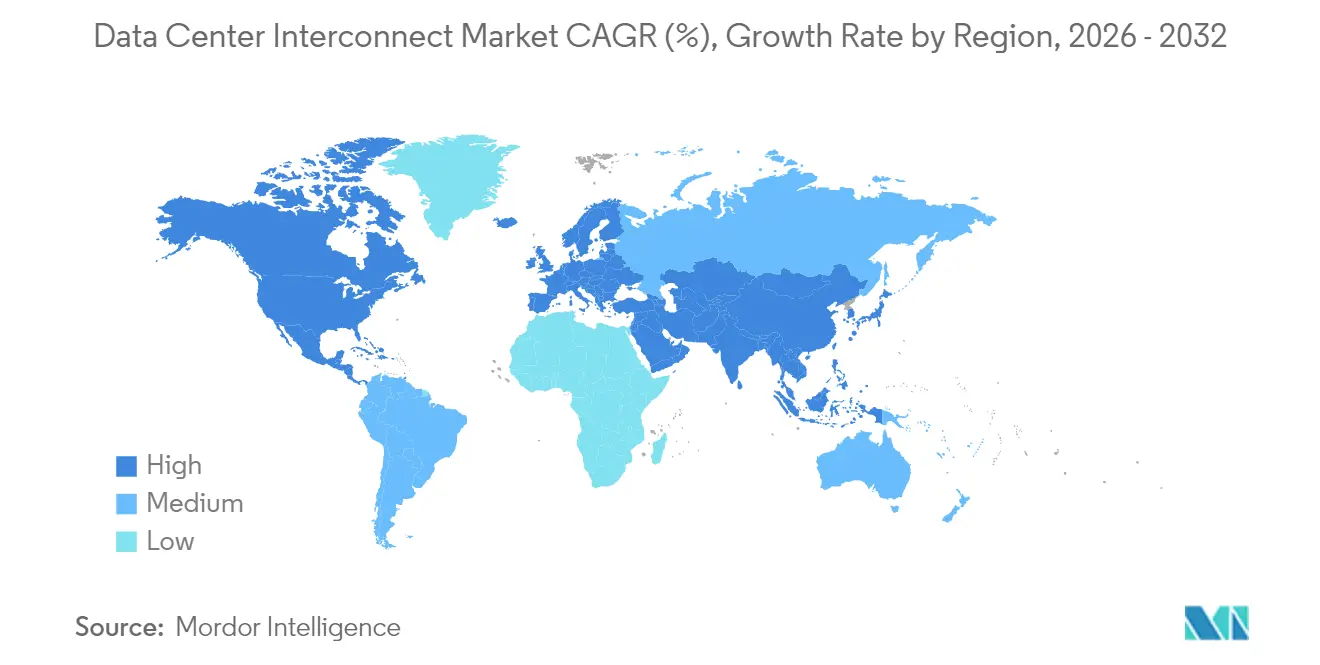

L'Amérique du Nord est en tête du marché des interconnexions de centres de données grâce à ses campus hyperscale concentrés, ses corridors de fibre avancés et son écosystème open source actif. La mise à niveau 400 GE de DE-CIX Dallas met en lumière la densification métropolitaine. Les projets américains sont à l'avant-garde de l'adoption des commutateurs photoniques, soutenus par un financement de capital-risque robuste et des incitations fiscales favorables.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une capacité de centres de données qui devrait tripler d'ici 2033, portée par l'adoption du cloud en Chine, au Japon, en Inde et dans les marchés de l'ASEAN. Les ambitions nationales en matière d'IA et les déploiements de la 5G accélèrent à la fois les constructions métropolitaines à courte portée et les corridors longue distance transfrontaliers.

L'Europe équilibre les règles de durabilité et les objectifs de souveraineté numérique. L'Allemagne à elle seule est projetée pour atteindre une valorisation de centres de données de 25,3 milliards USD d'ici 2029, en acquérant des optiques à haute efficacité pour s'aligner sur l'engagement de neutralité carbone de l'UE. Les câbles sous-marins tels que 2Africa améliorent la résilience, soutenant les échanges de contenu avec les hubs du Moyen-Orient et d'Afrique.

L'Amérique latine est un théâtre d'investissement en plein essor ; le Brésil représente 40 % des dépenses régionales, et la recherche d'un partenaire d'Ascenty par Brookfield souligne la confiance dans la croissance hyperscale. Le cluster de Querétaro au Mexique attire les grands acteurs du cloud cherchant une latence inférieure à 20 ms vers les marchés américains.

Le Moyen-Orient et l'Afrique poursuivent des initiatives souveraines en matière d'IA et de cloud. Les États du Golfe déploient des campus refroidis par liquide reliés à des centrales solaires, tandis que les routes terrestres le long de la mer Rouge et les nouveaux atterrissages de câbles au Kenya élargissent la portée continentale.

Paysage réglementaire

L'écosystème de l'interconnexion des data centers (DCI) est davantage structuré par les normes des télécommunications et du transport optique que par un régulateur spécifique au DCI, la conformité s'appuyant sur les spécifications de l'ITU-T et de l'IEEE qui régissent l'interopérabilité et les performances de la couche physique. Des amendements ITU-T tels que G.709.5 (août 2024, interfaces FlexO à courte portée jusqu'à 800G) et G.959.1 (mai 2025, spécifications WDM IrDI mises à jour) fournissent des points de référence pour la conception des fournisseurs et l'interopérabilité inter-domaines, tandis que des accords de mise en œuvre industriels comme l'OIF 800ZR définissent les exigences des interfaces cohérentes 800G couramment utilisées dans les liaisons DCI DWDM amplifiées à segment unique.

Le rythme de déploiement est également influencé par les politiques et la gouvernance des infrastructures, en particulier pour les constructions de fibre métropolitaine et longue distance qui sous-tendent le DCI. En juillet 2025, la Maison Blanche a émis le décret exécutif 14318 pour accélérer les autorisations fédérales concernant les infrastructures de data centers, ciblant les autorisations comme un point de blocage pour les nouveaux corridors. Au niveau mondial, les régulateurs réunis au Symposium mondial de l'UIT pour les régulateurs (GSR-26) ont approuvé le 15 mai 2026 des lignes directrices de bonnes pratiques axées sur les fondamentaux de la gouvernance réglementaire pour les infrastructures numériques, renforçant les thèmes de coordination intersectorielle qui affectent l'implantation de la fibre, les processus de servitude et la planification des infrastructures multi-opérateurs.

Analyse de la chaîne de valeur

La chaîne de valeur du DCI couvre les composants optiques et de connectivité en amont (lasers, modulateurs, connecteurs, câblage et photonique sur silicium), l'intégration système en milieu de chaîne (pluggables cohérents, systèmes de ligne DWDM, plateformes packet-optical et commutation/routage), ainsi que le déploiement et l'exploitation en aval par les hyperscalers, les fournisseurs de contenu internet et neutres en termes d'opérateur, et les fournisseurs de services de communication. Avec le 400G/800G devenant courant et l'entrée des moteurs 1,6T dans les cycles de produits, des équipementiers tels que Cisco, Nokia et Ciena dépendent de plus en plus des écosystèmes de composants et des organismes de normalisation pour l'interopérabilité, tandis que les opérateurs accordent davantage d'importance au contrôle défini par logiciel pour automatiser le provisionnement, la protection et la bande passante à la demande sur les infrastructures métropolitaines et régionales.

Les signaux récents de la chaîne d'approvisionnement et du déploiement indiquent un couplage plus étroit entre la connectivité physique et l'expansion des infrastructures orientées IA. Des constructions à grande échelle de fibre et de diversité de routes alimentent la couche de capacité en aval, illustrées par le Heartland Fiber Project lancé en mai 2026, une initiative de 700 millions d'USD visant à construire 2 000 miles de fibre à haute capacité dans sept États américains pour soutenir le développement des data centers d'IA. Côté composants et interconnexion, des partenariats tels que celui entre 3M et Microsoft (juillet 2026) autour de la technologie Expanded Beam Optical reflètent les efforts pour améliorer la densité et la fiabilité des connexions optiques dans les environnements hyperscale, tandis que les écosystèmes d'opérateurs et de colocation (par exemple, le partenariat d'Equinix avec Cisco et NVIDIA en juin 2026 pour étendre les capacités Secure AI Factory à travers les data centers) soutiennent la diffusion et l'adoption d'architectures standardisées sur plusieurs sites.

Paysage concurrentiel

La concurrence reste modérée avec une consolidation en cours. L'acquisition d'Infinera par Nokia pour 2,3 milliards USD marie le silicium DSP cohérent avec une portée mondiale des canaux de distribution, intensifiant la lutte pour les portefeuilles optiques de bout en bout. L'accord de Zayo portant sur les fibres de Crown Castle pour 4,25 milliards USD renforce la présence métropolitaine dans les villes américaines de niveau 2.

Les fournisseurs se différencient par des piles matérielles-logicielles intégrées, la télémétrie réseau pilotée par l'IA et les caractéristiques de durabilité. Les startups ciblant la commutation photonique ou les optiques co-packagées bouleversent le statu quo en réduisant considérablement le coût par bit. Les alliances écosystémiques - telles que Kyndryl avec Cloudflare ou Lumen avec Google Cloud - regroupent connectivité et services gérés, approfondissant la capture de valeur.

Les dépôts de brevets s'accélèrent autour des fibres multi-cœurs, du chiffrement résistant aux attaques quantiques et de la photonique en silicium. La profondeur de la propriété intellectuelle devient un bouclier stratégique à mesure que les opérateurs hyperscale évaluent les décisions de construction en interne par rapport à l'achat externe.

Leaders du secteur des interconnexions de centres de données

Ciena Corp

Cisco Systems Inc

Juniper Networks Inc

Fujitsu Ltd

Microsemi Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un axe blanc clé est la transition du DCI métropolitain conventionnel vers des architectures scale-across pilotées par l'IA, qui connectent des campus de data centers distincts en un seul cluster logique sur des dizaines de miles. Ce changement stimule la demande de liaisons ultra-faible latence et haute capacité, ainsi qu'une intégration plus étroite entre le transport optique et les infrastructures de commutation. Parmi les preuves commerciales figurent DriveNets, qui a annoncé en juillet 2026 un déploiement commercial connectant deux clusters GPU distants de 52 miles à 111,2 Tbps avec une latence de 0,9 ms, et Lightpaths, qui a étendu en juillet 2026 sa fibre de qualité IA pour desservir deux campus hyperscale au Michigan et au Wisconsin, chacun dépassant 1 GW selon les données citées. Ces déploiements élèvent les exigences en matière d'optique cohérente, d'automatisation opérationnelle et de performance déterministe sur les itinéraires inter-data centers, et non uniquement au sein d'une seule installation.

Les opportunités se concentrent également autour des normes interopérables et des écosystèmes de validation qui réduisent la complexité multifournisseur au 800G et 1,6T, tout en faisant de la sécurité une capacité intégrée des pluggables à haute vitesse. Les travaux de l'OIF de juin 2026 visant à établir des lignes directrices de prise en charge MACsec pour les pluggables 1,6T, ainsi que des démonstrations publiques d'interopérabilité telles que la démonstration de spécification de l'Ultra Ethernet Consortium par Keysight et Broadcom en mars 2026 à 800GE (avec Link Layer Retry et Credit-Based Flow Control), élargissent la chaîne d'outils pour la qualification et les tests d'interopérabilité. En parallèle, les accords near-packaged optics et multi-sources, tels que le MSA d'interconnexion optique NPO chinois lancé en juillet 2026 avec Huawei, Baidu et des partenaires, créent un espace permettant aux fournisseurs et opérateurs de standardiser les approches d'interconnexion de nouvelle génération tout en équilibrant les exigences de puissance, d'espace en rack et de sécurité pour les schémas de trafic intensifs en IA.

Développements récents du secteur

- Juin 2026 : HPE Juniper Networking a commencé à expédier le QFX5250-64OE-L, positionnant une architecture de commutateur entièrement refroidie par liquide avec 64 ports OSFP-RHS de 1,6 Tbps et une capacité de 102,4 Tbps pour les infrastructures de data centers haute densité et inter-data centers. La disponibilité d'expédition renforce l'offre pour les conceptions de classe 800G et 1,6T et soutient les opérateurs qui déploient des mises à niveau réseau compatibles refroidissement liquide en parallèle des constructions de clusters d'IA.

- Mai 2026 : Lumen Technologies a accepté d'acquérir Alkira, une plateforme réseau cloud-native et agnostique en termes d'opérateur, afin d'accélérer les offres de connectivité cloud-to-cloud et est-ouest alignées sur les cas d'usage d'interconnexion de data centers multi-sites. L'accord renforce l'intégration entre les plans de contrôle de connectivité à la demande et le transport sous-jacent, aidant les fournisseurs de services à proposer le DCI comme une capacité gérée multi-cloud.

- Octobre 2024 : Sify Technologies a doublé la capacité de son réseau national longue distance en Inde en utilisant la technologie Ciena, élargissant l'épine dorsale optique qui sous-tend la connectivité inter-data centers et cloud. Cette mise à niveau de capacité soutient la croissance du trafic entreprise et cloud à bande passante plus élevée et renforce le rôle des plateformes optiques cohérentes dans la mise à l'échelle des corridors DCI nationaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché est mesuré comme le revenu généré par les solutions qui connectent deux ou plusieurs data centers sur des courtes et longues distances, afin que les données, les charges de travail et le stockage puissent circuler avec une faible latence et une haute fiabilité.

Exclusions de portée : Ce marché exclut la commutation LAN générale au sein d'un seul campus de data center et la connectivité construite uniquement pour l'accès des utilisateurs finaux en agence ou WAN qui n'interconnecte pas les data centers.

Aperçu de la segmentation

- Par composant

- Matériel (DWDM, OTN, paquets)

- Réseaux définis par logiciel et contrôle

- Services (gérés, professionnels)

- Par type de connectivité

- Courte portée

- Longue distance

- Par application

- Reprise après sinistre et continuité des activités

- Regroupement de données et de ressources partagées

- Mobilité des données (stockage)

- Autres applications

- Par secteur d'utilisateurs finaux

- Fournisseurs de services de communication (FSC)

- Fournisseurs de contenu internet / Opérateurs neutres (ICPs/CNPs)

- Gouvernement, recherche et éducation

- Autres secteurs verticaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier les signaux de la demande et les éléments constitutifs de l'offre à l'origine des dépenses en DCI. Nous avons référencé des sources publiques telles que les statistiques de l'Union internationale des télécommunications (UIT), les publications de la Commission fédérale des communications des États-Unis (FCC), les indicateurs de haut débit et d'économie numérique de l'OCDE, les ensembles de données TIC d'Eurostat, ainsi que les données de l'AIE sur l'électricité et l'efficacité pour comprendre la croissance du trafic, la préparation des réseaux et les contraintes énergétiques.

Pour traduire ces signaux en données d'entrée pour le marché, nous avons également examiné les dépôts d'entreprises et les transcriptions de résultats, les présentations aux investisseurs, la presse spécialisée réputée en télécommunications et data centers, ainsi que les publications techniques et notes de normalisation (par exemple, de l'IEEE et de l'IETF). Pour l'étalonnage, nous avons utilisé de manière sélective des abonnements payants pour les données financières et l'intelligence des entreprises, l'actualité et les données financières, ainsi que des bases de données de brevets pour confirmer les cycles de produits et le calendrier des investissements. Les sources documentaires listées ici sont illustratives, et des références publiques et payantes supplémentaires ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement déployé pour les liaisons inter-data centers et de ce qui est compté comme dépense DCI payante. Nous avons interviewé et enquêté un ensemble d'opérateurs de réseaux, de parties prenantes de data centers en colocation et alignées sur le cloud, d'intégrateurs de systèmes et de fournisseurs de composants dans les régions APAC, EMEA et Amériques. Leurs retours ont ensuite été utilisés pour affiner les taux d'adoption, l'orientation des prix et les hypothèses de calendrier des mises à niveau.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Cadres dirigeants (CXOs) : 12 % | APAC : 45 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 31 % |

| Petits acteurs : 16 % | Managers : 60 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante où les déploiements de réseaux et la croissance du trafic sont reconstitués en un pool de demande DCI réaliste par région, puis convertis en dépenses à l'aide d'un mix équilibré d'équipements et de services. Les totaux sont ensuite vérifiés à l'aide d'approximations ascendantes sélectives, telles que des prix échantillonnés multipliés par les volumes expédiés pour les interfaces clés, ainsi que des vérifications par canal sur les tailles de projet typiques, ce qui aide à ajuster les doubles comptages et les écarts de calendrier.

Dans le modèle, nous suivons les indicateurs qui apparaissent de manière récurrente dans les décisions relatives au DCI, notamment les ajouts de capacité hyperscale et de colocation, les mises à niveau de bande passante inter-data centers (par exemple, les transitions vers des liaisons 400G et 800G), la disponibilité des itinéraires de fibre dans les principaux corridors métropolitains, les changements de mix entre connectivité courte et longue distance, ainsi que les cycles de renouvellement typiques liés aux mises à niveau des routeurs et des plateformes optiques. Lorsque les données primaires indiquent des lacunes de couverture pour un segment, ces lacunes sont traitées à l'aide de fourchettes de pénétration prudentes ancrées sur le schéma de déploiement observable le plus proche.

Pour les prévisions, une analyse de scénarios est utilisée afin que le scénario de base corresponde à la manière dont les opérateurs et les acheteurs de data centers planifient les mises à niveau pluriannuelles. Les scénarios sont pilotés par la croissance attendue du trafic, l'intensité des dépenses d'investissement et la progression des prix unitaires, et ils sont réconciliés avec ce que les personnes interrogées considèrent comme réalisable compte tenu des autorisations, de la disponibilité énergétique et des délais d'approvisionnement.

Validation des données et cycle de mise à jour

La validation est effectuée par le biais de plusieurs vérifications afin que les résultats restent liés aux signaux réels du marché. Nous comparons les résultats à des indicateurs indépendants tels que les constructions de data centers annoncées, les tendances des dépenses d'investissement en réseaux et les cycles de mise à niveau observés, puis nous examinons les écarts importants aux niveaux régional et applicatif avant validation interne.

Lorsqu'une hypothèse clé évolue, comme une réinitialisation majeure des prix pour l'optique haute vitesse ou un changement d'échelle dans l'activité de construction, l'équipe recontacte des experts sélectionnés pour confirmer s'il s'agit d'un bruit temporaire ou d'un changement durable. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées pour les événements significatifs. Avant livraison, un analyste effectue une nouvelle revue afin que les clients reçoivent la vue la plus récente.

Comparaison du dimensionnement du marché de l'interconnexion des data centers de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'interconnexion des data centers ne correspondent souvent pas car les éléments de revenu inclus peuvent varier, et l'année de départ ainsi que le calendrier des taux de change ne sont pas toujours alignés. L'écart peut également s'élargir lorsqu'un modèle suppose des baisses de prix plus rapides pour l'optique haute vitesse qu'un autre, ou lorsque l'activité de mise à niveau récente n'est pas entièrement prise en compte.

Les principaux écarts proviennent généralement du fait que l'estimation ne compte que les équipements de connectivité inter-data centers et les services associés, ou qu'elle intègre également des dépenses de mise en réseau de data centers plus larges qui ne sont pas strictement utilisées pour interconnecter les data centers. En vérifiant le calendrier des mises à niveau de bande passante et en actualisant les courbes de PVM (prix de vente moyen) mixtes, Mordor Intelligence maintient le total lié aux déploiements DCI tels que les liaisons d'interconnexion courte et longue distance, plutôt qu'aux éléments de mise en réseau adjacents qui se situent hors du périmètre du marché.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,62 milliards d'USD (2026) | |

| Éditeur de recherche sectorielle A | 10,12 milliards d'USD (2024) | Utilise une année de base plus ancienne et un pool de dépenses capturées plus restreint en pratique, ce qui peut manquer les rampes de mise à niveau 400G et 800G de cycle ultérieur qui augmentent les revenus à court terme. |

| Éditeur de recherche sectorielle B | 13,55 milliards d'USD (2024) | Utilise une année de départ différente et applique ses propres hypothèses de prix et de mix pour les équipements et services, ce qui peut modifier la valeur comptabilisée lorsque les prix unitaires baissent tandis que la bande passante par liaison augmente. |

Le tableau montre que la majeure partie de la différence s'explique par le choix de l'année de base et par ce qui est inclus comme revenu DCI par rapport aux dépenses de mise en réseau adjacentes. Avec des règles de périmètre et des hypothèses de mix de prix clairement énoncées, le chiffre final peut être retracé jusqu'aux cycles de mise à niveau, aux ajouts de capacité et à une évolution réaliste des prix unitaires.

Questions clés traitées dans le rapport

Quelle est la taille actuelle et le taux de croissance du marché des interconnexions de centres de données ?

Le chiffre d'affaires mondial a atteint 18,62 milliards USD en 2026 et devrait passer à 42,45 milliards USD d'ici 2032 avec un TCAC de 14,73 %.

Quel type de connectivité se développe le plus rapidement dans les solutions d'interconnexion de centres de données ?

Les liaisons longue distance (≥ 80 km) devraient croître à un TCAC de 14,88 % entre 2026 et 2032, surpassant les déploiements à courte portée.

Comment les charges de travail IA et HPC façonnent-elles les futurs investissements en interconnexion ?

Les clusters d'entraînement nécessitant une bande passante de 400 Gbps à 800 Gbps poussent les opérateurs à adopter des optiques cohérentes, des commutations photoniques et un contrôle défini par logiciel pour des performances à faible latence.

Pourquoi les fournisseurs de services de communication restent-ils le plus grand groupe de clients ?

Ils possèdent de vastes empreintes de fibres et des services d'ondes de gros, ce qui leur permet de capter 58,25 % du chiffre d'affaires de 2025, même si les fournisseurs de contenu et les opérateurs neutres se développent rapidement.

Quelle région enregistre la croissance de capacité la plus rapide ?

L'Asie-Pacifique, où la capacité totale des centres de données devrait tripler d'ici 2033, portée par l'adoption du cloud en Chine, au Japon, en Inde et en Asie du Sud-Est.

Quelles technologies les fournisseurs déploient-ils pour réduire la consommation d'énergie dans les liaisons de centres de données ?

Les optiques co-packagées et la commutation photonique éliminent plusieurs étapes électriques, réduisant l'énergie par bit et aidant les opérateurs à atteindre leurs objectifs de neutralité carbone.

Dernière mise à jour de la page le: