Taille et Part du Marché de la Collaboration Mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

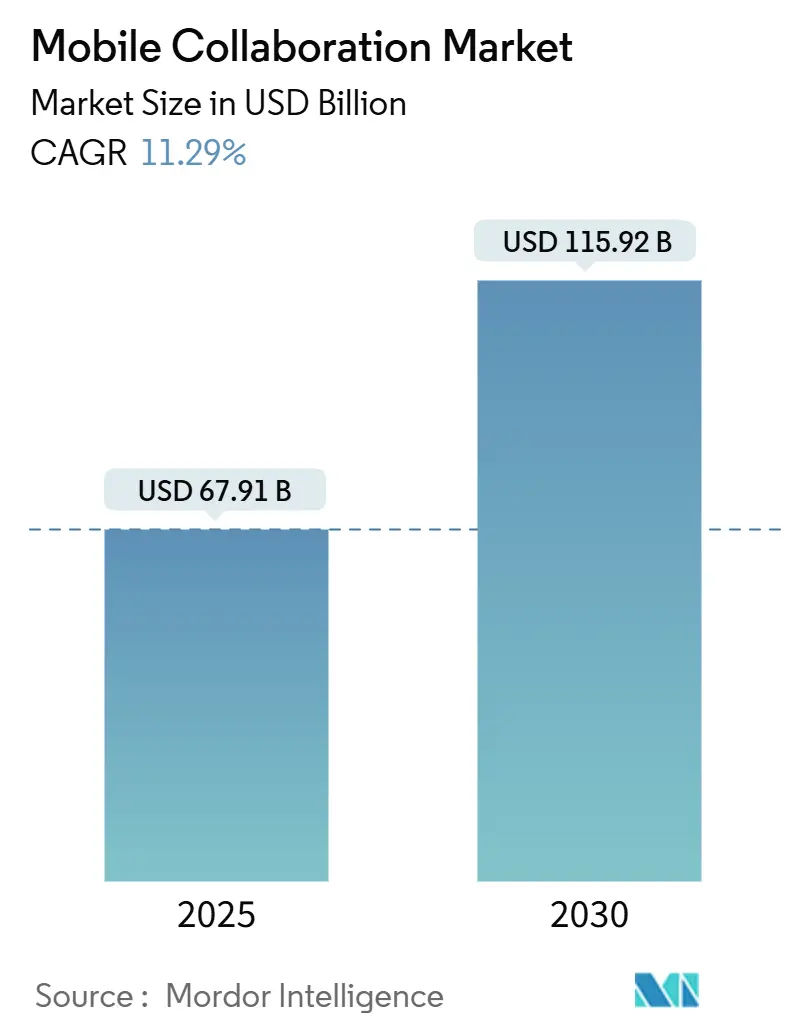

| Taille du Marché (2025) | 67.91 Milliards de dollars |

| Taille du Marché (2030) | 115.92 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.29% CAGR |

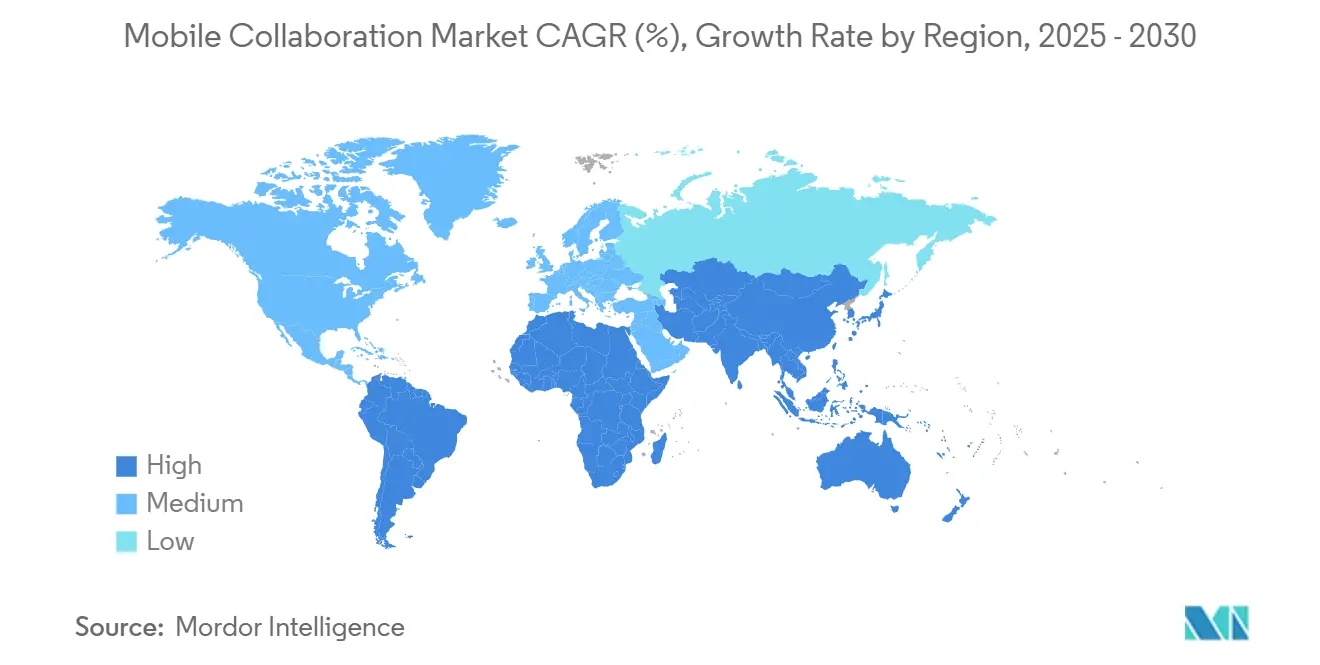

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

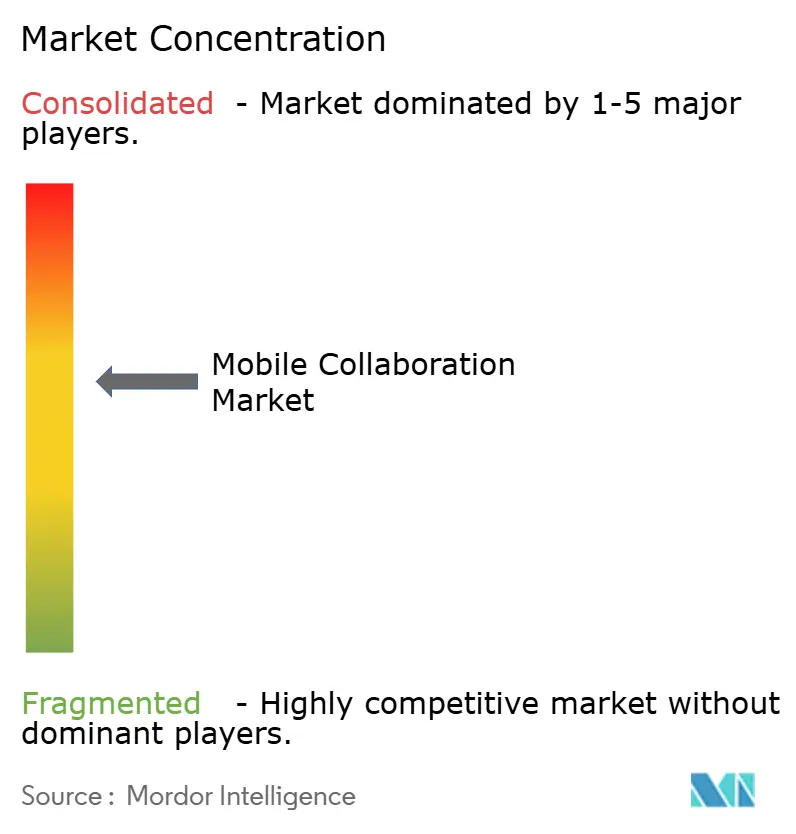

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Collaboration Mobile par Mordor Intelligence

La taille du marché de la collaboration mobile s'établit à 67,91 milliards USD en 2025 et devrait atteindre 115,92 milliards USD d'ici 2030, reflétant un CAGR de 11,29 % durant la période de prévision. La densification de la 5G, les mandats d'IA souveraine qui maintiennent les données sensibles sur les appareils personnels, et les cadres de sécurité zéro confiance sont les principaux catalyseurs de croissance. Les entreprises remplacent les flux de travail centrés sur les ordinateurs de bureau par des architectures axées sur le mobile, tandis que les hyperscalers intègrent la messagerie, la vidéo et le partage de fichiers directement dans les suites de travail, comprimant les fournisseurs indépendants. Les générateurs de flux de travail sans code abaissent les barrières informatiques pour les petites et moyennes entreprises (PME), et les solutions spécifiques aux secteurs verticaux élargissent la demande adressable dans des domaines réglementés tels que la santé et les services financiers. L'intensité concurrentielle augmente à mesure que les fournisseurs intègrent des fonctionnalités d'IA générative qui automatisent les notes de réunion, les traductions et les attributions de tâches, créant une différenciation nouvelle même dans des catégories de solutions matures. Les lois fragmentées sur la confidentialité, les menaces persistantes sur les terminaux mobiles et les coûts élevés de migration restent des contraintes, mais leur frein combiné est surpassé par les déploiements en terrain vierge dans les économies émergentes et les programmes de transformation numérique des PME.

Principaux Enseignements du Rapport

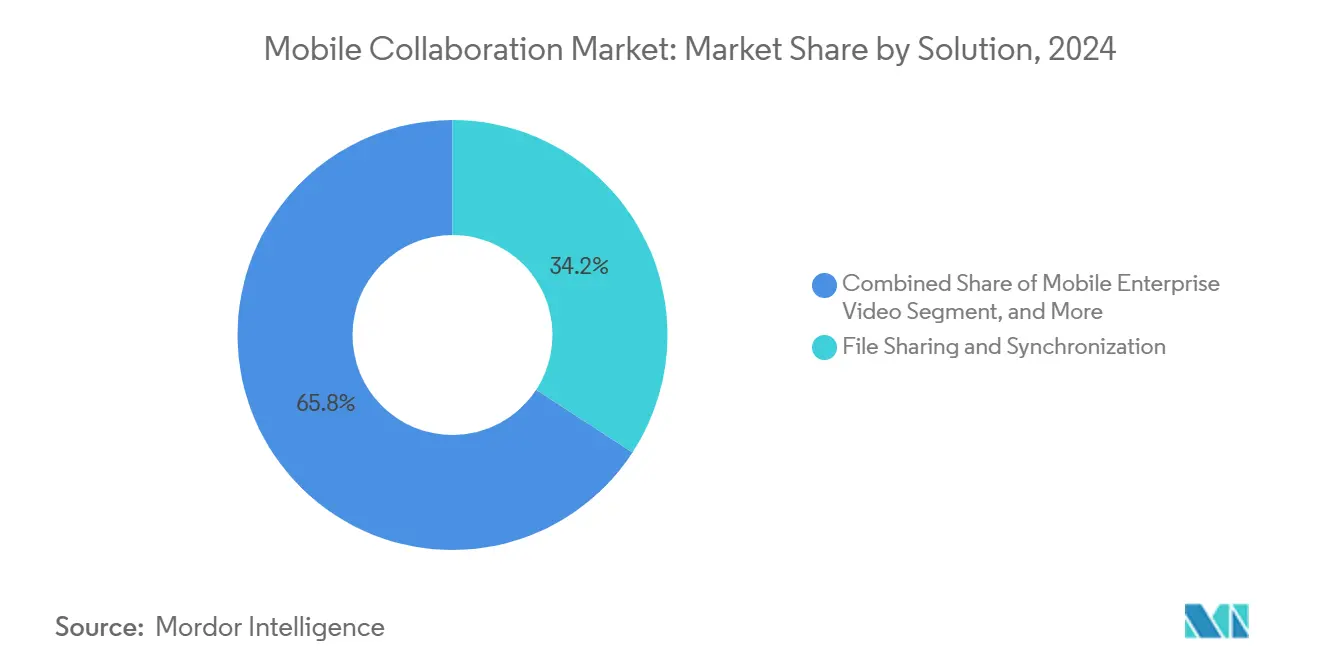

- Par solution, le partage et la synchronisation de fichiers ont dominé avec une part de revenus de 34,21 % en 2024 ; la vidéo mobile d'entreprise devrait progresser à un CAGR de 11,46 % jusqu'en 2030.

- Par service, les services gérés ont capturé une part de revenus de 46,32 % en 2024, tandis que les services de formation et de support ont affiché le CAGR prévisionnel le plus rapide à 12,87 % jusqu'en 2030.

- Par mode de déploiement, le déploiement cloud représentait 73,51 % de la taille du marché de la collaboration mobile en 2024 et devrait croître à un CAGR de 13,53 % jusqu'en 2030.

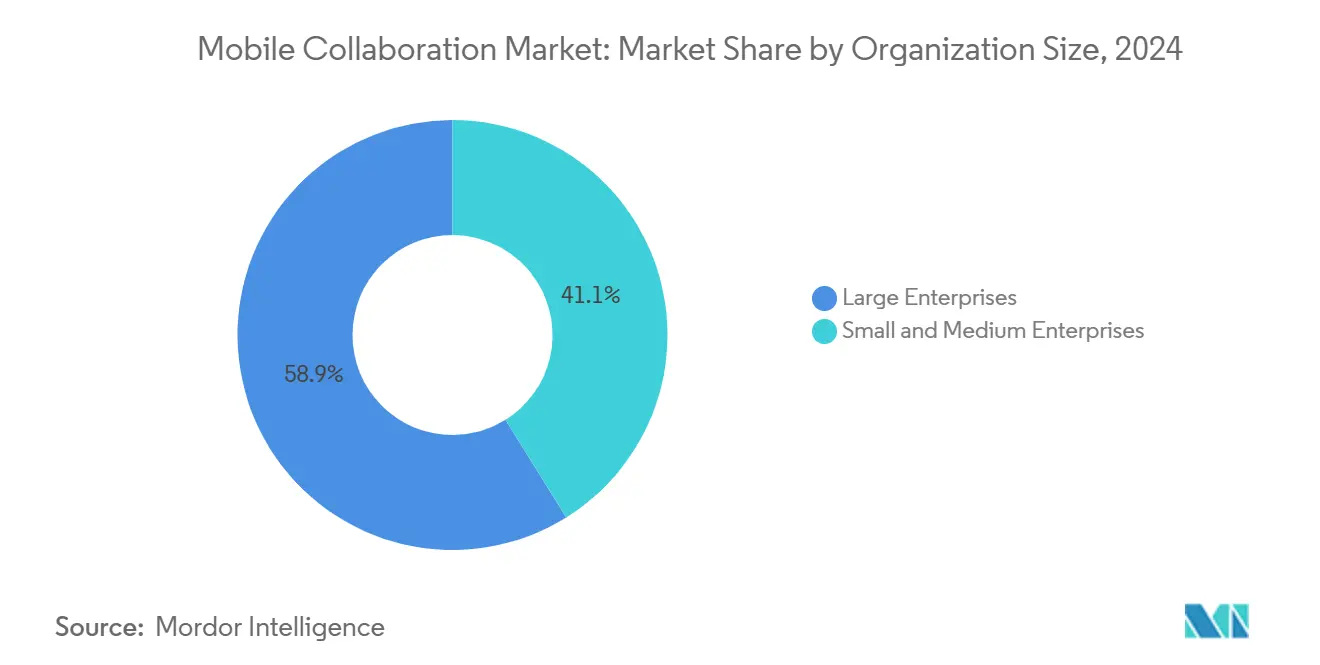

- Par taille d'organisation, les grandes entreprises détenaient 58,87 % des dépenses de 2024, tandis que les PME devraient se développer à un CAGR de 13,12 % jusqu'en 2030.

- Par secteur d'activité des utilisateurs finaux, les technologies de l'information et les télécommunications représentaient 21,32 % des revenus de 2024, tandis que la santé devrait croître à un CAGR de 12,78 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a capturé 38,58 % des revenus de 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 12,42 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Collaboration Mobile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Appareils Mobiles Compatibles 5G | +2.1% | Mondial, densité précoce en Corée du Sud, en Chine, aux États-Unis | Moyen terme (2 à 4 ans) |

| Essor du Télétravail et des Politiques de Travail Hybride | +2.4% | Amérique du Nord et Europe en cœur, débordement vers les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de la Collaboration Pilotée par l'IA | +1.9% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Adoption Croissante des Suites Cloud Natives | +1.7% | Mondial, accéléré dans les PME d'Asie-Pacifique et d'Amérique latine | Long terme (≥ 4 ans) |

| Besoin de Partage de Données en Temps Réel | +1.5% | Mondial, critique dans la santé, la fabrication, l'énergie et les services publics | Court terme (≤ 2 ans) |

| Expansion de la Gestion de la Mobilité d'Entreprise | +1.3% | Amérique du Nord et Europe, émergent au Moyen-Orient et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Appareils Mobiles Compatibles 5G

Les abonnements mondiaux à la 5G ont atteint 1,9 milliard en 2024 et pourraient dépasser 5,6 milliards d'ici 2030, ce qui abaisse les attentes en matière de latence pour la collaboration mobile. Des temps d'aller-retour inférieurs à 20 millisecondes permettent la co-édition en temps réel de dessins CAO et des flux vidéo 4K simultanés sur des appareils portables. La Corée du Sud a enregistré une hausse de 140 % des réseaux 5G privés d'entreprise en 2024, portée par des fabricants intégrant des instructions de travail en réalité augmentée sur les lignes d'assemblage. Les fournisseurs de solutions de collaboration refactorisent leurs architectures pour le traitement en périphérie qui s'exécute sur l'appareil ou au niveau des antennes relais, réduisant les dépenses de bande passante dorsale tout en améliorant la réactivité. Les marchés émergents maintiennent un écart d'adoption de trois à quatre ans, créant un écosystème à deux vitesses dans lequel les fonctionnalités premium restent inaccessibles aux PME qui s'appuient sur des réseaux 4G.

Essor du Télétravail et des Politiques de Travail Hybride

Les politiques de travail hybride dominent désormais les modèles opérationnels, car 58 % des entreprises interrogées exigent deux ou trois jours de présence au bureau par semaine. Cette organisation stimule la demande d'outils asynchrones qui soutiennent les équipes à New York, Londres et Singapour sans chevauchement de fuseaux horaires. Les canaux qui combinent des utilisateurs humains et des robots de flux de travail automatisés délivrent 34 % de messages supplémentaires par rapport aux canaux exclusivement humains, montrant que les agents d'IA prennent en charge les mises à jour et les approbations de routine. Les plateformes vidéo traditionnelles optimisées pour les réunions planifiées perdent la faveur au profit des sessions spontanées de type appui-pour-parler, ce qui a incité Microsoft à lancer Teams Connect, permettant aux invités externes de rejoindre des canaux partagés sans changement de locataire. Des règles du travail différentes, telles que le droit à la déconnexion en France, nécessitent des notifications géo-clôturées, ajoutant de la complexité pour les déploiements multinationaux.

Intégration des Fonctionnalités de Collaboration Pilotées par l'IA

L'IA générative est passée des chatbots pilotes à l'automatisation indispensable des flux de travail. Copilot pour Teams a généré 1,2 milliard USD de revenus annualisés neuf mois après son lancement. Des chercheurs de Stanford ont constaté que les résumés générés par l'IA compressent les tâches administratives post-réunion de 40 % pour 800 travailleurs du savoir. Duet AI de Google a introduit la traduction en réunion dans 18 langues, aidant les équipes multilingues au sein de l'Union européenne. Des préoccupations de responsabilité persistent car les résumés d'IA peuvent mal attribuer des déclarations, ce qui pousse les équipes juridiques à exiger une validation humaine. L'ajustement vertical gagne du terrain, car ServiceNow intègre Claude dans les flux de travail des services informatiques, montrant que les modèles de langage spécifiques à un domaine surpassent les modèles généraux en termes de précision.

Adoption Croissante des Suites de Collaboration Cloud Natives

Les déploiements cloud détenaient 73,51 % de la part de revenus en 2024 et devraient croître à un CAGR de 13,53 % jusqu'en 2030, confirmant le mouvement séculaire qui s'éloigne des modèles sur site à forte intensité de dépenses d'investissement. Les récalcitrants sur site dans la finance et la défense se réduisent à mesure que les fournisseurs ajoutent des passerelles hybrides qui maintiennent les enregistrements sensibles en local tout en acheminant le trafic de routine vers le cloud. Box Shield représentait 28 % des nouvelles transactions d'entreprise nettes en signalant automatiquement les schémas de partage de fichiers anormaux, confirmant que la sécurité est le facteur de différenciation au sein de la synchronisation de fichiers banalisée. La tarification par abonnement démocratise les capacités de niveau entreprise pour les PME, et les audits de conformité tels que SOC 2 Type II sont devenus des exigences minimales d'entrée.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations Persistantes Concernant la Sécurité des Données Mobiles | -1.8% | Mondial, aigu en Europe sous le RGPD et aux États-Unis sous les lois étatiques sur la confidentialité | Court terme (≤ 2 ans) |

| Fiabilité Limitée des Réseaux dans les Économies Émergentes | -1.4% | Afrique, Asie du Sud, régions rurales d'Amérique latine | Long terme (≥ 4 ans) |

| Exigences de Conformité Réglementaire Fragmentées | -1.1% | Mondial, plus complexe entre l'UE, la Chine et les États-Unis | Moyen terme (2 à 4 ans) |

| Coûts Élevés de Migration des Systèmes Hérités | -0.9% | Grandes entreprises d'Amérique du Nord et d'Europe, notamment dans les secteurs BFSI et de la santé | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Persistantes Concernant la Sécurité et la Confidentialité des Données Mobiles

Les appareils mobiles représentaient 39 % des violations en 2024, contre 31 % en 2023. Les politiques d'utilisation des appareils personnels élargissent la surface d'attaque car les téléphones personnels exécutent rarement les mêmes agents de détection des terminaux que les ordinateurs portables d'entreprise. Les cadres zéro confiance imposent une authentification continue, mais seulement 22 % des entreprises étendent les vérifications de l'état des appareils aux téléphones des sous-traitants. Les pénalités du RGPD pouvant atteindre 4 % du chiffre d'affaires mondial poussent les fournisseurs à adopter le chiffrement de bout en bout et des entrepôts de données régionaux. Ces exigences ajoutent de la complexité et peuvent augmenter la latence lorsque la fragmentation des données s'étend sur plusieurs juridictions.

Fiabilité Limitée des Réseaux dans les Économies Émergentes

Les zones rurales d'Afrique, d'Asie du Sud et d'Amérique latine font encore face à des vitesses moyennes de téléchargement mobile inférieures à 10 Mbps. L'Union internationale des télécommunications rapporte que 2,6 milliards de personnes restent hors ligne, de sorte que la collaboration en temps réel se dégrade en appels audio uniquement ou en fils de discussion asynchrones. Les architectures axées sur le mode hors ligne permettent la mise en cache locale, mais provoquent des conflits de versions lorsque plusieurs utilisateurs modifient du contenu pendant des pannes. L'écosystème à deux vitesses qui en résulte oblige les équipes mondiales à s'aligner sur le membre le moins connecté, revenant souvent aux pièces jointes par courrier électronique et perdant les avantages du temps réel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Solution : La Communication Visuelle Dépasse la Synchronisation de Fichiers

La vidéo mobile d'entreprise affiche la croissance prévisionnelle la plus élevée à un CAGR de 11,46 %, reflétant la demande croissante de diagnostics virtuels, de guidage pour les services sur le terrain et d'audits en temps réel. Le partage et la synchronisation de fichiers ont dominé la part du marché de la collaboration mobile avec 34,21 % en 2024, soulignant sa maturité au sein du marché de la collaboration mobile. La recherche activée par l'IA qui étiquette les fichiers par contexte améliore la trouvabilité et prolonge la pertinence des plateformes centrées sur les fichiers. Les portails et les plateformes intranet servent de points d'entrée uniques pour les ressources humaines, l'informatique et les actualités, privilégiés par les grandes entreprises exploitant des écosystèmes complexes. Les réseaux sociaux d'entreprise peinent à être adoptés au-delà des forums de niche car le courrier électronique et la messagerie restent ancrés. Les suites de messagerie unifiée et de conférence fusionnent la messagerie, la vidéo et la téléphonie pour limiter la prolifération des outils, tandis que les solutions de gestion de projets et de tâches s'intègrent étroitement avec Slack et Teams pour capturer les données aux moments d'exécution. Webex Hologram de Cisco démontre comment une présence 3D immersive peut justifier une tarification premium pour les revues de conception et les négociations à enjeux élevés.

Les segments de second rang se fragmentent selon les lignes sectorielles. Zoom pour la santé regroupe des salles d'attente virtuelles conformes à la loi HIPAA et des flux d'ordonnances électroniques, répondant aux réglementations spécifiques au secteur médical. Des initiatives verticales similaires émergent dans la finance et l'énergie, où les certifications de conformité et les connecteurs de flux de travail priment sur la parité des fonctionnalités. La combinaison de solutions reflète donc à la fois la banalisation horizontale et la spécialisation verticale, un schéma qui accélère la concurrence mais élargit également la demande totale adressable au sein du marché de la collaboration mobile.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Services : La Demande de Formation Augmente avec l'Adoption de l'IA

Les services gérés détenaient 46,32 % de la part de revenus en 2024, mais les services de formation et de support croîtront à un CAGR de 12,87 % jusqu'en 2030 à mesure que les entreprises cherchent à exploiter les copilottes d'IA. Les publications continues de fonctionnalités rendent la formation annuelle obsolète, incitant les fournisseurs à proposer une montée en compétences basée sur les rôles liée à des parcours de certification. Le partenariat de ServiceNow avec Udemy illustre les fournisseurs qui monétisent l'éducation parallèlement aux logiciels. Les partenaires de services gérés évoluent de la résolution de tickets vers l'optimisation proactive, en utilisant la télémétrie pour mettre en évidence les fonctionnalités inutilisées qui améliorent la productivité lorsqu'elles sont activées. Les services professionnels, couvrant la personnalisation et l'intégration, restent essentiels lors des migrations des plateformes sur site vers les plateformes cloud, en particulier dans les secteurs réglementés où la gestion des identités est complexe.

La contractualisation basée sur les résultats émerge, où les intégrateurs de systèmes garantissent des gains de productivité ou remboursent les frais, alignant les incitations entre le fournisseur et le client. Les entreprises considèrent ainsi les partenaires de services comme des conseillers stratégiques plutôt que des centres de coûts, amplifiant la croissance dans le secteur de la collaboration mobile. À mesure que les fonctionnalités d'IA imprègnent chaque module, les lacunes en compétences se creusent, assurant une demande soutenue de formation sur l'horizon de prévision.

Par Mode de Déploiement : La Domination du Cloud s'Accélère

Les déploiements cloud ont capturé 73,51 % de la part du marché de la collaboration mobile en 2024 et se développeront à un CAGR de 13,53 % jusqu'en 2030, confirmant le mouvement séculaire qui s'éloigne des modèles sur site à forte intensité de dépenses d'investissement. La sécurité zéro confiance et les certifications de conformité telles que FedRAMP et C5 neutralisent les objections antérieures concernant les risques multi-locataires. Les passerelles cloud hybrides permettent aux charges de travail sensibles de rester sur site tout en tirant parti du calcul élastique pour les tâches de routine, réduisant les écarts de latence qui favorisaient autrefois le déploiement sur site. Les nœuds de périphérie situés aux stations de base brouillent les frontières en rapprochant le calcul des utilisateurs, de sorte que les secteurs sensibles à la latence comme les salles de marché peuvent adopter des architectures cloud sans perte de performance. Les déploiements sur site persisteront dans la défense et certaines niches financières, mais représentent une part décroissante de la taille du marché de la collaboration mobile jusqu'en 2030.

La tarification par abonnement abaisse les barrières d'entrée pour les PME qui manquent de personnel informatique dédié. Les fournisseurs regroupent fréquemment des analyses, des modules complémentaires d'IA et des mises à niveau de sécurité dans des niveaux d'abonnement, permettant aux clients de faire évoluer les fonctionnalités selon leurs besoins. En conséquence, la valeur à vie par utilisateur augmente même lorsque la tarification du niveau de base reste stable. Ce modèle de monétisation stimule les revenus cloud tout en se prémunissant contre le désabonnement, renforçant la centralité du segment cloud au sein du marché de la collaboration mobile.

Par Taille d'Organisation : Les PME Stimulent la Croissance à Mesure que les Outils Sans Code Démocratisent l'Accès

Les grandes entreprises représentaient 58,87 % des dépenses en 2024, mais les dépenses des PME croîtront à un CAGR de 13,12 %, soit deux fois le rythme de leurs homologues plus grandes. Les générateurs sans code et les modèles préconfigurés permettent aux petites entreprises d'automatiser les approbations et le routage de contenu sans intégrateurs coûteux. Les niveaux freemium accélèrent l'adoption, et la conversion premium se produit généralement dans les 90 jours lorsqu'un retour sur investissement tangible émerge. Monday.com a signalé une hausse de 18 % du revenu moyen par utilisateur PME suite au déploiement de l'optimisation de la chronologie basée sur l'IA. Les grandes entreprises conservent des budgets absolus plus élevés car elles intègrent la collaboration avec les couches ERP et CRM, mais la saturation limite la croissance incrémentale. La consolidation devrait également s'approfondir à mesure que les déploiements mondiaux intègrent les pilotes régionaux dans des accords à fournisseur unique.

Les PME favorisent les fournisseurs qui offrent une tarification transparente et une intégration rapide. Le risque élevé de désabonnement exige une innovation continue des produits telle que les signatures électroniques intégrées et la recherche universelle. À l'inverse, les grandes entreprises s'engagent dans des licences pluriannuelles qui regroupent la collaboration avec des suites de productivité, protégeant les acteurs en place. Cette dynamique à deux vitesses pousse les fournisseurs à segmenter leurs feuilles de route, maintenant une convivialité de niveau grand public pour les PME tout en ajoutant des contrôles de gouvernance pour les grands comptes.

Par Secteur d'Activité des Utilisateurs Finaux : La Santé Mène la Croissance à Mesure que la Télémédecine Intègre la Collaboration

Les technologies de l'information et les télécommunications ont dominé les dépenses à 21,32 % en 2024, reflétant la maturité de l'adoption précoce. La santé, cependant, affichera un CAGR de 12,78 % jusqu'en 2030 à mesure que les mandats d'interopérabilité des dossiers de santé électroniques intègrent des outils de collaboration dans les flux de travail cliniques. Les consultations de télémédecine reposent sur la vidéo en temps réel, la messagerie sécurisée et les diagnostics intégrés, stimulant la demande de plateformes conformes à la loi HIPAA. La fabrication déploie des superpositions de réalité augmentée permettant à des experts distants d'annoter des flux en direct, réduisant les temps d'arrêt et les frais de déplacement. Les services financiers intègrent des consultations vidéo avec des tableaux de bord de portefeuille et des flux de signatures électroniques, renforçant les modèles hybrides de conseil en gestion de patrimoine. Le commerce de détail passe des talkies-walkies à la planification et aux vérifications de stock basées sur les smartphones, tandis que les services publics d'énergie coordonnent la réponse aux pannes via le partage de localisation en temps réel.

Les agences publiques sont en retard en raison des cycles d'approvisionnement et des certifications strictes, mais l'expérience de la pandémie a brisé la résistance au télétravail, stimulant l'adoption dans l'éducation, la sécurité publique et les services sociaux. Les entreprises médiatiques utilisent la collaboration cloud pour partager de grands fichiers vidéo entre des équipes de montage distribuées, éliminant les délais d'expédition. L'expansion verticale confirme que la conformité sectorielle spécifique et les connecteurs de flux de travail dictent de plus en plus la sélection des plateformes au sein du marché de la collaboration mobile.

Analyse Géographique

L'Amérique du Nord a généré 38,58 % des revenus de 2024 sur le marché de la collaboration mobile, portée par les États-Unis, où les secteurs de la technologie, de la santé et de la finance dominent la demande. Les mandats bilingues du Canada récompensent les fournisseurs qui localisent les interfaces en français, et la tendance de délocalisation à proximité du Mexique relie les usines aux centres de conception via la collaboration mobile. La maturité du marché tempère la croissance, mais les mises à niveau d'IA provoquent des cycles de renouvellement à mesure que les entreprises acquièrent des licences pour les fonctionnalités Copilot et Duet.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 12,42 % prévu jusqu'en 2030, propulsée par la Route de la Soie Numérique de la Chine, les programmes d'incitation de l'Inde pour la 5G et les réformes du style de travail du Japon. Les plateformes chinoises nationales telles que DingTalk prospèrent sous les lois de localisation des données qui limitent les fournisseurs étrangers. Les startups indiennes mettent l'accent sur le support des langues régionales et la résilience à faible bande passante, tandis que les multinationales maintiennent Teams et Workspace pour l'intégration mondiale. La main-d'œuvre vieillissante du Japon dépend de la traduction par IA et de la voix en texte, et la Corée du Sud déploie des pilotes de pointe en 5G et en réalité augmentée, en faisant un banc d'essai de l'innovation.

L'Europe présente un paysage fragmenté façonné par le RGPD, qui impose la résidence des données dans la région. Le Royaume-Uni, l'Allemagne et la France représentent la majeure partie des dépenses, portées par la réglementation du secteur financier telle que DORA. Les PME d'Europe du Sud adoptent des suites cloud grâce à des subventions gouvernementales. Au Moyen-Orient, les programmes de villes intelligentes en Arabie Saoudite et aux Émirats arabes unis intègrent la collaboration dans les mandats de services numériques, tandis que l'Afrique reste contrainte par la bande passante, favorisant des outils axés sur le mobile optimisés pour une connectivité intermittente. La croissance en Amérique du Sud se concentre sur le Brésil et l'Argentine, bien que les fluctuations monétaires injectent de la volatilité dans les budgets informatiques.

Paysage Concurrentiel

Microsoft, Google et Cisco détenaient conjointement environ 45 % des revenus du marché de la collaboration mobile en 2024, fournissant des suites groupées qui banalisent la messagerie et la vidéo tout en monétisant les modules complémentaires d'IA. L'acquisition de Loom par Atlassian pour 975 millions USD souligne la valeur premium accordée à la capacité vidéo asynchrone. Des niches d'espace blanc subsistent dans les secteurs à forte réglementation, où Zoom pour la santé et Symphony offrent des flux de travail spécialisés. Des perturbateurs tels que Monday.com et Smartsheet capturent la collaboration centrée sur les projets en fusionnant la gestion des tâches avec la communication.

L'activité en matière de brevets s'intensifie ; Microsoft a obtenu des droits pour la détection des sentiments lors des appels, et Cisco a breveté l'audio spatial 3D pour reproduire l'acoustique en personne. La loi sur les marchés numériques de l'UE accélère l'interopérabilité, obligeant les fournisseurs à permettre aux utilisateurs de Teams d'envoyer des messages aux utilisateurs de Slack d'ici 2026. La consolidation se poursuit, mais les startups cloud natives émergent de manière persistante, maintenant un pipeline d'innovation sain au sein du marché de la collaboration mobile.

Leaders du Secteur de la Collaboration Mobile

Cisco Systems Inc.

Microsoft Corporation

Google LLC

Slack Technologies LLC

Zoom Video Communications Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : Microsoft a lancé Copilot pour Teams avec GPT-4, générant 1,2 milliard USD de revenus annualisés en neuf mois.

- Octobre 2024 : Atlassian a finalisé son acquisition de Loom pour 975 millions USD, ajoutant la vidéo asynchrone à Jira et Confluence.

- Septembre 2024 : Zoom a lancé Zoom pour la santé conforme à la loi HIPAA, avec des salles d'attente virtuelles et des liens d'ordonnances électroniques.

- Août 2024 : Cisco a dévoilé Webex Hologram, projetant des avatars 3D dans des salles physiques via des casques de réalité augmentée.

Portée du Rapport sur le Marché Mondial de la Collaboration Mobile

Le marché de la collaboration mobile englobe une gamme de solutions et de services qui facilitent la communication en temps réel, le partage d'informations et le travail d'équipe sur les appareils mobiles au sein des environnements d'entreprise. Il comprend des solutions telles que les portails et les plateformes intranet, le partage et la synchronisation de fichiers, la vidéo mobile d'entreprise, les réseaux sociaux d'entreprise, la messagerie unifiée et la conférence, ainsi que les outils de gestion de projets et de tâches, soutenus par des services gérés, professionnels et de formation. Le marché couvre à la fois les modèles de déploiement cloud et sur site, servant des organisations de toutes tailles dans divers secteurs, notamment les services bancaires, financiers et d'assurance (BFSI), le secteur public, la santé, l'énergie et les services publics, le commerce de détail, les technologies de l'information et les télécommunications, le voyage et l'hôtellerie, la fabrication, et les médias et le divertissement.

Le rapport sur le marché de la collaboration mobile est segmenté par solution (portails et plateformes intranet, partage et synchronisation de fichiers, vidéo mobile d'entreprise, réseau social d'entreprise, messagerie unifiée et conférence, outils de gestion de projets et de tâches), services (services gérés, services professionnels, services de formation et de support), mode de déploiement (cloud, sur site), taille d'organisation (petites et moyennes entreprises, grandes entreprises), secteur d'activité des utilisateurs finaux (services bancaires, financiers et d'assurance, secteur public, santé, énergie et services publics, commerce de détail, technologies de l'information et télécommunications, voyage et hôtellerie, fabrication, médias et divertissement), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Portails et Plateformes Intranet |

| Partage et Synchronisation de Fichiers |

| Vidéo Mobile d'Entreprise |

| Réseau Social d'Entreprise |

| Messagerie Unifiée et Conférence |

| Outils de Gestion de Projets et de Tâches |

| Services Gérés |

| Services Professionnels |

| Services de Formation et de Support |

| Cloud |

| Sur Site |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| Services Bancaires, Financiers et d'Assurance |

| Secteur Public |

| Santé |

| Énergie et Services Publics |

| Commerce de Détail |

| Technologies de l'Information et Télécommunications |

| Voyage et Hôtellerie |

| Fabrication |

| Médias et Divertissement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par Solution | Portails et Plateformes Intranet | ||

| Partage et Synchronisation de Fichiers | |||

| Vidéo Mobile d'Entreprise | |||

| Réseau Social d'Entreprise | |||

| Messagerie Unifiée et Conférence | |||

| Outils de Gestion de Projets et de Tâches | |||

| Par Services | Services Gérés | ||

| Services Professionnels | |||

| Services de Formation et de Support | |||

| Par Mode de Déploiement | Cloud | ||

| Sur Site | |||

| Par Taille d'Organisation | Petites et Moyennes Entreprises | ||

| Grandes Entreprises | |||

| Par Secteur d'Activité des Utilisateurs Finaux | Services Bancaires, Financiers et d'Assurance | ||

| Secteur Public | |||

| Santé | |||

| Énergie et Services Publics | |||

| Commerce de Détail | |||

| Technologies de l'Information et Télécommunications | |||

| Voyage et Hôtellerie | |||

| Fabrication | |||

| Médias et Divertissement | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la collaboration mobile en 2030 ?

Le marché de la collaboration mobile devrait atteindre 115,92 milliards USD d'ici 2030, contre 67,91 milliards USD en 2025.

Quel mode de déploiement connaît la croissance la plus rapide jusqu'en 2030 ?

Le déploiement cloud croît à un CAGR de 13,53 %, porté par la sécurité zéro confiance et la tarification par abonnement qui favorisent une adoption rapide.

Pourquoi la santé est-elle le segment d'utilisateurs finaux à la croissance la plus rapide ?

La santé se développe à un CAGR de 12,78 % car la télémédecine et les mandats de dossiers de santé électroniques intègrent la collaboration dans les flux de travail cliniques.

Comment la 5G influencera-t-elle l'adoption de la collaboration mobile ?

Une latence inférieure à 20 millisecondes et les réseaux 5G privés permettent des diagnostics vidéo en temps réel et des guidages en réalité augmentée, accélérant l'adoption par les entreprises dans le monde entier.

Quelle région mène en termes de revenus et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord mène en termes de revenus avec 38,58 % des dépenses de 2024, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide à un CAGR de 12,42 % jusqu'en 2030.

Quelle est la principale préoccupation de sécurité qui freine l'adoption ?

Les terminaux mobiles restent vulnérables aux violations, avec 39 % des incidents de 2024 attribués à des appareils compromis, entraînant des déploiements coûteux de sécurité zéro confiance.

Dernière mise à jour de la page le: