Taille et part du marché de la télématique pour le partage de voitures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.11 Milliards de dollars |

| Taille du Marché (2031) | 35.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.29% CAGR |

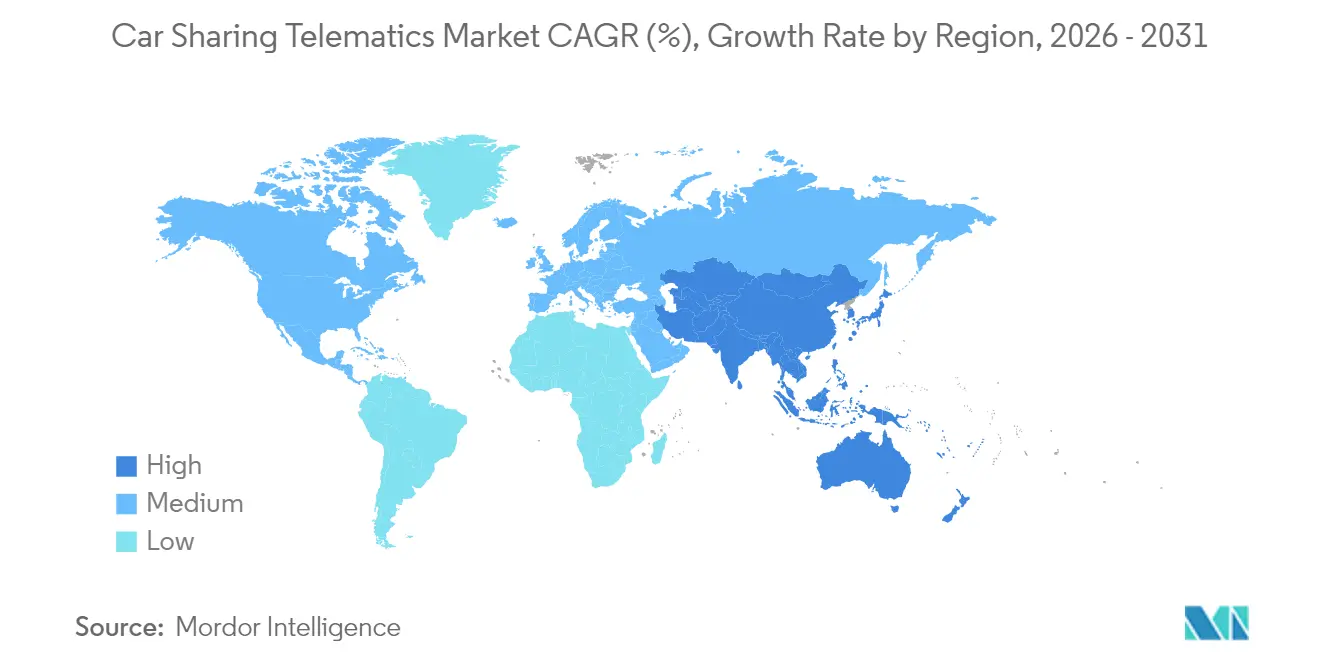

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la télématique pour le partage de voitures par Mordor Intelligence

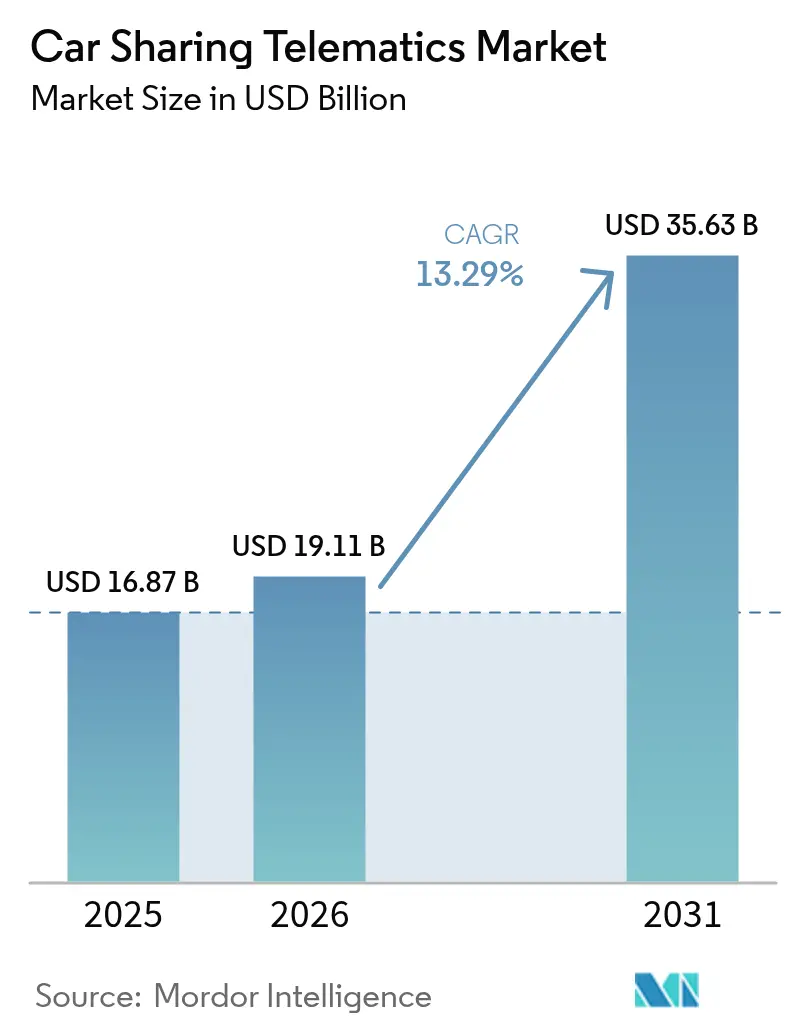

La taille du marché de la télématique pour le partage de voitures en 2026 est estimée à 19,11 milliards USD, en hausse par rapport à la valeur de 2025 de 16,87 milliards USD, avec des projections pour 2031 affichant 35,63 milliards USD, croissant à un TCAC de 13,29 % sur la période 2026-2031.

L'expansion est portée par le durcissement des politiques de congestion urbaine, les réglementations obligatoires en matière de sécurité embarquée dans les véhicules, et une rapide diffusion des architectures de gestion de flotte activées par l'IoT, qui redéfinissent ensemble l'économie de la mobilité urbaine. L'Europe conserve une avance de 37 % en termes de chiffre d'affaires, portée par la conformité eCall et des écosystèmes de mobilité partagée de longue date, tandis que la région Asie-Pacifique enregistre la croissance la plus rapide avec un TCAC de 14,51 %, principalement en raison des dépenses liées aux villes intelligentes et aux projets pilotes de véhicules autonomes. La connectivité embarquée, l'analytique en nuage et la prolifération des véhicules électriques à batterie (BEV) se combinent pour accroître la complexité et les opportunités de la télématique dans tous les principaux modèles économiques. Le déluge de données qui en résulte soutient de nouvelles voies de revenus dans l'assurance basée sur l'usage, l'agrégation MaaS et la gestion de l'énergie, consolidant la télématique en tant qu'épine dorsale numérique centrale de la mobilité partagée.

Principaux enseignements du rapport

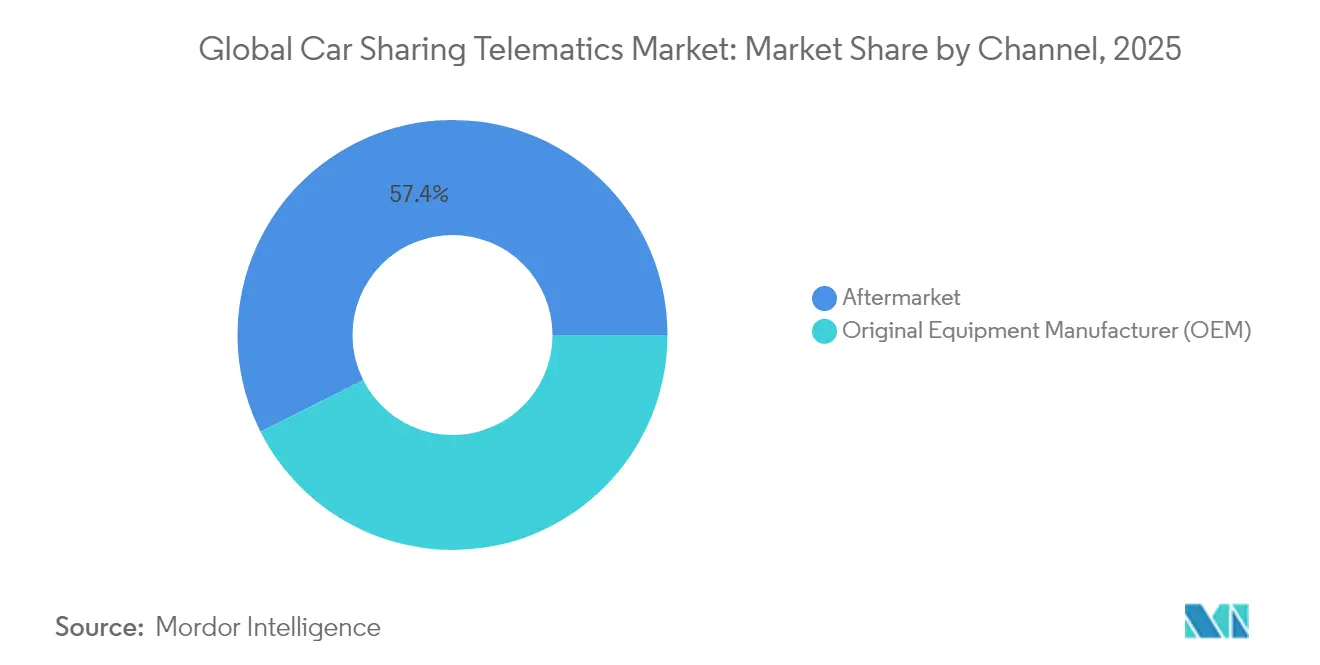

- Par canal, le segment du marché secondaire a sécurisé 57,42 % de la part du marché de la télématique pour le partage de voitures en 2025, tandis que les solutions embarquées OEM progressent à un TCAC de 14,92 % jusqu'en 2031.

- Par facteur de forme, les plateformes de télématique intégrées se développent à un TCAC de 16,65 %, dépassant les solutions embarquées qui détenaient 45,48 % de part de chiffre d'affaires en 2025.

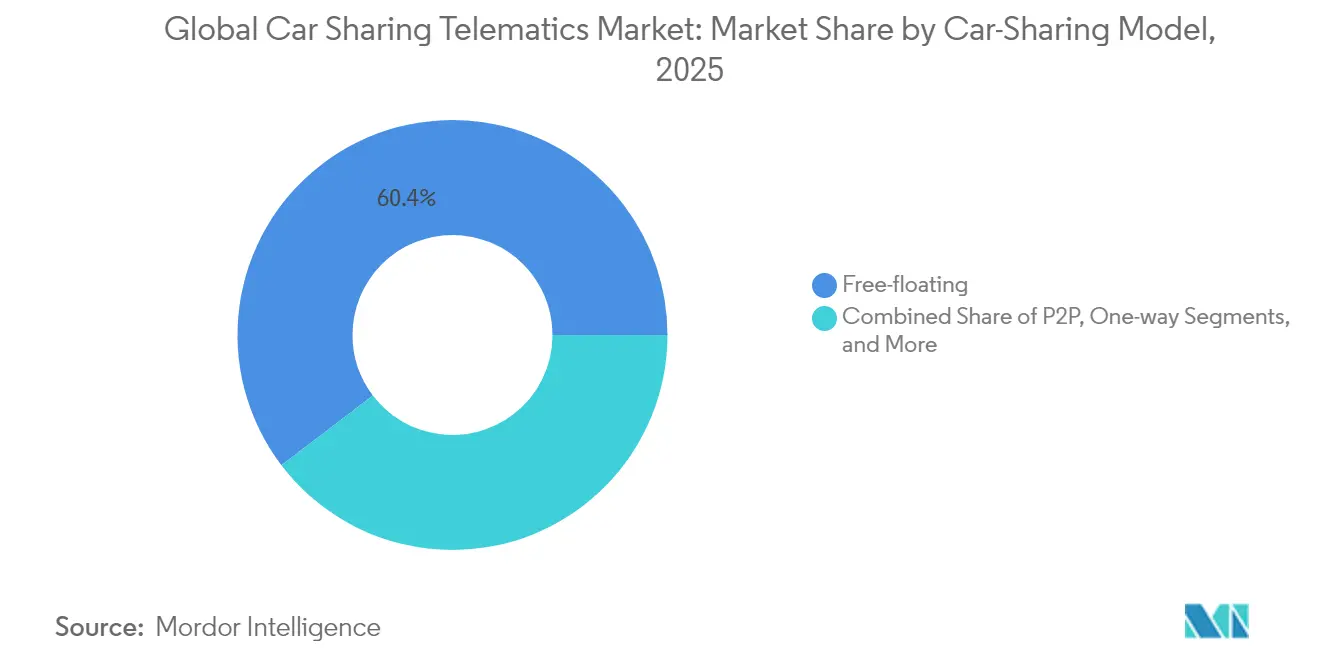

- Par modèle de partage de voitures, les services en libre-service ont représenté 60,35 % du chiffre d'affaires en 2025 ; les plateformes pair-à-pair devraient croître à un TCAC de 18,74 % jusqu'en 2031.

- Par propulsion du véhicule, les BEV représentaient 39,28 % de la taille du marché de la télématique pour le partage de voitures en 2025 et croissent à un TCAC de 22,38 % jusqu'en 2031.

- Par région, l'Europe était en tête avec 36,62 % du chiffre d'affaires en 2025, tandis que la région Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 14,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la télématique pour le partage de voitures

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence urbaine croissante pour la mobilité partagée | +2.8% | Villes de premier rang mondiales | Moyen terme (2–4 ans) |

| Mandats gouvernementaux pour la télématique des véhicules (eCall, sécurité) | +2.1% | Europe, Amérique du Nord, APAC émergente | Court terme (≤2 ans) |

| Intégration de l'IoT/AI/ML pour l'optimisation des flottes | +2.4% | Amérique du Nord et Europe | Moyen terme (2–4 ans) |

| Électrification rapide des flottes de partage de voitures | +1.9% | Europe, Chine, Californie | Long terme (≥4 ans) |

| Partenariats d'assurance basée sur l'usage réduisant l'OPEX | +1.6% | Amérique du Nord et Europe | Moyen terme (2–4 ans) |

| Plateformes de télématique à interface API en premier lieu permettant l'agrégation MaaS | +1.4% | Pôles technologiques mondiaux | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Préférence urbaine croissante pour la mobilité partagée

La densification continue et l'escalade des régimes de péage de congestion font évoluer l'économie des déplacements domicile-travail vers les flottes partagées, incitant les planificateurs municipaux à réaffecter l'espace sur voirie pour des pôles de mobilité multimodaux intégrant le partage de voitures, la micro-mobilité et les transports en commun. Les opérateurs en libre-service utilisent la télémétrie en temps réel par carte thermique pour repositionner les véhicules dans les zones de demande de pointe, réduisant les temps d'attente des clients et les minutes d'inactivité de la flotte. À Munich et à Berlin, les regroupements d'utilisation s'alignent sur la densité démographique et la proximité des correspondances de métro, confirmant l'analytique de localisation comme levier central de rentabilité. Les moteurs de tarification dynamique, entraînés par des flux météorologiques et des calendriers d'événements, optimisent la distribution des véhicules tout en réduisant les empreintes d'émissions par trajet. Ces effets de réseau urbain soulignent pourquoi les investisseurs continuent de soutenir les plateformes du marché de la télématique pour le partage de voitures qui internalisent à la fois les externalités de transport et environnementales.

Mandats gouvernementaux pour la télématique des véhicules (eCall, sécurité)

Les régulateurs accélèrent l'adoption en faisant de la télématique une obligation légale. En vertu du règlement général sur la sécurité II de l'UE, tous les nouveaux véhicules M1 et N1 doivent être équipés d'une assistance intelligente à la vitesse, d'un freinage d'urgence automatique et d'enregistreurs de données d'événements à partir de juillet 2024.[1]Continental AG, "Le règlement général sur la sécurité II expliqué," continental-automotive.com L'eCall de nouvelle génération fait passer le réseau d'alerte d'urgence de la 2G/3G à la 4G/5G, exigeant des mises à niveau matérielles sur les flottes de partage de voitures.[2]Keysight Technologies, "Avancer dans les tests automobiles eCall," keysight.com Des cadres comparables se déploient en Russie et au Brésil, et la FCC examine un mandat similaire, offrant des économies d'échelle aux fournisseurs capables de standardiser la conformité multi-régions. Les véhicules mis à niveau pour le NG-eCall fournissent des ensembles de données d'accidents plus riches que les opérateurs monétisent désormais via des programmes de conduite plus sûre et une tarification d'assurance affinée.

Intégration de l'IoT/AI/ML pour l'optimisation des flottes

Les plateformes de télématique activées par l'IA traitent jusqu'à 300 signaux de véhicule par seconde pour prédire les pannes de composants, optimiser les fenêtres de charge et personnaliser les offres intégrées à l'application. Geotab prévoit une migration à l'échelle industrielle vers des architectures d'IA en périphérie qui intègrent des accélérateurs d'apprentissage automatique dans les unités de contrôle télématique, réduisant les coûts de calcul en nuage et la latence.[3]Geotab, "Principales tendances des flottes 2025," geotab.com L'interopérabilité V2X exploitant la bande passante 5G permet aux voitures partagées de coordonner les fusions de voies et les manœuvres de stationnement, augmentant l'utilisation moyenne de la flotte. L'unité de contrôle 5G de HARMAN illustre le passage des modules de connectivité aux ordinateurs de bord holistiques, condition préalable au déploiement de l'autonomie de niveau 4.

Électrification rapide des flottes de partage de voitures

Les données opérationnelles favorisent les BEV dans les flottes partagées : les dépôts centralisés réduisent les frais de charge, le freinage régénératif diminue l'usure, et le kilométrage quotidien prévisible atténue l'anxiété de l'autonomie. La suite télématique de ChargePoint co-optimise la planification des itinéraires et l'attribution des chargeurs, réduisant les coûts d'énergie par kilomètre à deux chiffres. Le projet pilote d'Utrecht du Groupe Renault montre que la participation au réseau de véhicule à réseau (V2G) génère des revenus auxiliaires tout en maintenant l'état de charge dans les limites de garantie.[4]Groupe Renault, "Projet pilote véhicule à réseau d'Utrecht," renaultgroup.com La tendance vers les architectures 800 V renforce les exigences en matière de télémétrie de gestion thermique et de diagnostic des onduleurs au carbure de silicium, élargissant la nomenclature matérielle pour le marché de la télématique pour le partage de voitures.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés du matériel et de l'installation | -1.8% | Marchés mondiaux sensibles aux prix | Court terme (≤2 ans) |

| Préoccupations en matière de confidentialité des données et de cybersécurité | -1.4% | Europe, Amérique du Nord | Moyen terme (2–4 ans) |

| Manque de normes d'interopérabilité télématique | -1.1% | Mondial | Long terme (≥4 ans) |

| Faible utilisation dans les zones suburbaines et rurales | -0.9% | Banlieues d'Amérique du Nord, Europe rurale et APAC | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés du matériel et de l'installation

Les contraintes d'approvisionnement en silicium et l'augmentation du nombre de capteurs poussent le contenu en semi-conducteurs par véhicule vers 1 200 USD d'ici 2030, doublant les niveaux de 2022, une tendance soulignée par le suivi des coûts des composants du NITI Aayog. La mise à niveau des flottes de la 4G à la 5G augmente les prix des modules tout en apportant un retour sur investissement minimal jusqu'à ce que les applications à faible latence atteignent l'échelle. En conséquence, les petits opérateurs reportent les cycles de renouvellement ou recherchent des modèles par abonnement qui répartissent les dépenses d'investissement sur des durées contractuelles. Des alliances stratégiques OEM-équipementiers de premier rang — Geotab avec le Groupe Volkswagen, Samsara avec Stellantis — émergent pour débloquer des remises à l'achat et une R&D partagée tout en garantissant que les mises à jour de conformité transitent par voie hertzienne plutôt que par des campagnes de service coûteuses.

Préoccupations en matière de confidentialité des données et de cybersécurité

Le RGPD européen exige le consentement explicite de l'utilisateur pour le suivi de la localisation, du comportement et des données biométriques, obligeant les développeurs à adopter des architectures de protection de la vie privée dès la conception avec une minimisation locale des données. Une enquête européenne de 2024 a révélé que 67 % des conducteurs font confiance aux constructeurs automobiles pour leurs données, mais seulement 33 % accordent cette confiance aux fournisseurs d'applications tiers — plaçant les plateformes de partage de voitures sous un contrôle accru. La fuite documentée de données de caméra de Tesla souligne les enjeux de réputation et motive des investissements dans le chiffrement de bout en bout et les tests de pénétration. Les intrusions cybernétiques allant des piratages par relais de clé aux injections sur le bus CAN imposent des défenses en couches, faisant encore monter le coût total de possession des déploiements télématiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par canal : l'intégration OEM s'accélère malgré la domination du marché secondaire

En 2025, les équipements secondaires de rétrofit dominaient avec 57,42 % du chiffre d'affaires, reflétant le vaste parc de véhicules existants. Cependant, les unités embarquées OEM progressent à un TCAC de 14,92 %, aidées par la conformité au niveau de l'usine avec les mandats de type eCall et un durcissement accru de la cybersécurité. Les constructeurs automobiles exposent désormais des interfaces API embarquées qui fournissent des données granulaires sur la batterie, l'ADAS et le climat, offrant aux opérateurs plus de leviers pour augmenter l'utilisation de la flotte. Des partenariats tels que le pipeline direct de Geotab dans les tableaux de bord du Groupe Volkswagen illustrent la gravitation vers des jeux d'écosystème qui marient matériel, logiciel et micrologiciel actualisable sur le terrain dans une seule pile de cycle de vie.

La taille du marché de la télématique pour le partage de voitures pour les déploiements intégrés OEM devrait grimper fortement à mesure que l'adoption des BEV s'élargit, car les diagnostics de batterie exigent un accès direct au système de traction que les dongles de rétrofit ne peuvent pas égaler de manière fiable. Néanmoins, les fournisseurs de rétrofit desservent encore les flottes à carburants mixtes et les marchés émergents où l'âge moyen des véhicules dépasse huit ans, maintenant un paysage de canal à deux vitesses jusqu'au moyen terme.

La parité des coûts entre les solutions embarquées et les équipements secondaires se resserre à mesure que les prix du silicium augmentent, tandis que le provisionnement par voie hertzienne réduit la main-d'œuvre d'installation pour les unités d'usine. Les grands opérateurs se couvrent en combinant les deux stratégies : les nouvelles acquisitions arrivent avec une télématique embarquée, mais les unités essence ou hybrides vétérans reçoivent des appareils tiers certifiés pour unifier les flux de données granulaires. Cette posture hybride protège les entreprises contre le risque d'un fournisseur unique et raccourcit les cycles de renouvellement sans immobiliser le capital — des pratiques qui façonnent les manuels d'approvisionnement dans l'ensemble du marché de la télématique pour le partage de voitures.

Par forme : les solutions intégrées portent la connectivité de nouvelle génération

Les modules embarqués représentaient 45,48 % du chiffre d'affaires en 2025, mais les plateformes de connectivité entièrement intégrées — comprenant des modems 4G/5G, une IA en périphérie et des chargeurs d'amorçage sécurisés — affichent un TCAC de 16,65 %. Ces unités agrègent des fonctions qui nécessitaient autrefois des appareils distincts, réduisant les faisceaux de câbles tout en augmentant le débit de calcul. Les architectures intégrées exposent des interfaces API ouvertes, permettant aux développeurs de superposer des moteurs de facturation MaaS, des tableaux de bord de maintenance prédictive et des calculateurs d'empreinte carbone sur la même dorsale télémétrique. Les solutions attachées qui dépendent de l'appariement avec un smartphone reculent à mesure que les opérateurs de flotte privilégient la redondance permanente pour les commandes de verrouillage/déverrouillage, d'immobiliseur et de désactivation à distance. La taille du marché de la télématique pour le partage de voitures liée aux déploiements de forme intégrée devrait dépasser les revenus des solutions attachées d'ici 2027, à mesure que la couverture 5G prolifère dans les corridors métropolitains, permettant des applications sensibles à la latence telles que la téléconduite et les services de voiturier à distance.

La conteneurisation en périphérie permet désormais à plusieurs applications virtualisées de coexister en toute sécurité dans une seule unité de contrôle télématique, pérennisant les flottes face à l'évolution des normes. La standardisation favorise la fusion de données multi-OEM, simplifiant les opérations de flotte multi-marques et réduisant les frais d'intégration logicielle. En conséquence, les solutions intégrées sous-tendent de plus en plus les critères des appels d'offres aussi bien chez les nouveaux entrants que chez les opérateurs établis, accélérant leur dynamique au sein du marché de la télématique pour le partage de voitures.

Par modèle de partage de voitures : la domination du libre-service rencontre l'innovation pair-à-pair

Les réseaux en libre-service ont capturé 60,35 % du chiffre d'affaires de 2025 en éliminant les réseaux de stations rigides, augmentant les ratios de voiture par utilisateur dans les corridors densément peuplés. Le repositionnement guidé par l'IA réduit le temps d'attente du véhicule, et les flux de transactions alimentent des moteurs de tarification dynamique qui ajustent finement les tarifs horaires en fonction de l'offre en temps réel. Cependant, les réseaux pair-à-pair (P2P) — exploitant des véhicules appartenant à des particuliers — progressent rapidement à un TCAC de 18,74 %, en accord avec des stratégies d'entreprise à actifs légers. La télémétrie sous-tend la confiance, accordant aux hôtes et aux invités l'accès à la validation du compteur kilométrique, à l'audit du niveau de carburant et aux tableaux de bord de conduite. Les formats basés sur des stations et aller-retour occupent désormais des rôles de niche — parcs automobiles d'entreprise, campus universitaires ou zones peri-urbaines — où la capacité de stationnement compense la limitation de l'itinéraire fixe. Malgré une croissance plus lente, leurs modèles de réservation prévisibles soutiennent les locations de longue durée, amortissant la volatilité des revenus. La diversification des modèles économiques élargit la demande adressable et disperse les risques, soutenant l'expansion soutenue du marché global de la télématique pour le partage de voitures.

Les régulateurs considèrent de plus en plus les modèles P2P comme atténuant la congestion plutôt que comme concurrents des transports en commun, accordant des dérogations favorables en matière de zonage ou de stationnement. Cependant, la croissance P2P amplifie les obligations de cybersécurité et de confidentialité car la propriété des actifs et la base d'utilisateurs sont toutes deux atomisées. Les opérateurs de plateforme intègrent des passerelles OBD renforcées et une authentification biométrique pour maintenir la sécurité tout en facilitant un transfert sans friction — un impératif de conception qui façonne la prochaine vague de développement au sein du marché de la télématique pour le partage de voitures.

Par propulsion du véhicule : la transformation électrique redéfinit les exigences télématiques

Les BEV détenaient 39,28 % du chiffre d'affaires en 2025 et se développent à un TCAC de 22,38 %, portés par les zones à émissions zéro, la chute des coûts des batteries et les cycles d'utilisation prévisibles des flottes partagées. Le rapport sur l'état de la batterie en temps réel, l'orchestration des sessions de charge et l'analytique de la valeur résiduelle passent de souhaitables à indispensables. Les opérateurs s'appuient sur la télémétrie de gestion thermique pour éviter les temps d'arrêt des actifs lors des pics de charge rapide, tandis que le micrologiciel compatible V2G convertit les véhicules stationnés en stockage d'énergie distribué sur le réseau. Les groupes motopropulseurs à combustion interne et hybrides persistent là où les déserts de charge subsistent, mais leur part diminuera régulièrement à mesure que les réseaux publics de charge rapide en courant continu prolifèrent. La taille du marché de la télématique pour le partage de voitures liée aux flottes BEV dépasse donc celle des hydrocarbures, poussant les fournisseurs à intégrer des interfaces API de disponibilité des chargeurs, des consultations de tarifs d'énergie et la prédiction d'autonomie basée sur l'itinéraire. Ces pivots logiciels définissent les écarts de compétitivité à mesure que l'électrification s'approfondit vers l'horizon 2030.

Les onduleurs au carbure de silicium émergents et les systèmes de batterie 800 V renforcent les exigences en matière de détection thermique et de pannes, dictant de nouveaux réseaux de capteurs et des passerelles CAN à bande passante plus élevée. Les fournisseurs de télémétrie en transition vers des architectures zonales réduisent le poids des câbles tout en ajoutant de la redondance, assurant la résilience pour les flottes prêtes à l'autonomie. Ces évolutions ancrent le leadership à long terme en matière de coûts pour les plateformes qui maîtrisent l'orchestration de données spécifiques aux véhicules électriques au sein du marché de la télématique pour le partage de voitures.

Analyse géographique

L'Europe conserve son leadership avec 36,62 % du chiffre d'affaires grâce à des réglementations matures qui imposent des suites avancées de sécurité et de connectivité sur tous les nouveaux véhicules. Les programmes d'incitation nationaux aux abords de l'Allemagne, de la France et des pays nordiques subventionnent les flottes de partage de voitures électrifiées, rendant les abonnements BEV financièrement attractifs pour les opérateurs. L'expansion vers l'est de ShareNow démontre le transfert de connaissances intra-continental, tandis que le projet pilote V2G d'Utrecht de Renault présente le potentiel de la mobilité intégrée au réseau. L'Asie-Pacifique progresse le plus rapidement avec un TCAC de 14,33 %, soutenu par une migration urbaine rapide et des budgets souverains pour les villes intelligentes. La Chine continentale à elle seule déploie des projets pilotes de robotaxis dans plus de 50 municipalités, chacun nécessitant une connectivité à ultra-faible latence intégrée dans la télématique de flotte. La région compte 1,8 milliard d'abonnés mobiles, un socle de connectivité pour l'orchestration de flotte en temps réel et les mises à jour par voie hertzienne. Les gouvernements d'Asie du Sud-Est subventionnent également les déploiements de gestion de flotte basés sur la télématique, cultivant une piste de développement fertile pour le marché de la télématique pour le partage de voitures. L'Amérique du Nord présente une dynamique mixte : les métropoles axées sur la technologie adoptent des projets pilotes de téléconduite 5G, tandis que l'étalement suburbain déprime les indicateurs de rotation des véhicules. Le partenariat de Verizon Business à Las Vegas avec Vay met en évidence la poussée vers des véhicules électriques téléopérés qui réduisent les coûts de repositionnement tout en exploitant la bande passante mmWave. Les zones rurales et périurbaines, cependant, restent liées aux réseaux LTE ou 3G hérités, tempérant l'économie de l'expansion des services. Le Canada et les États-Unis accordent de plus en plus la priorité à l'alignement en matière de cybersécurité avec des normes fédérales telles que l'ISO/SAE 21434, ajoutant une couche de conformité supplémentaire tout en renforçant la confiance des consommateurs — cruciale pour une pénétration soutenue du marché de la télématique pour le partage de voitures.

Paysage concurrentiel

Le secteur est modérément fragmenté : aucun fournisseur ne contrôle plus d'un cinquième du chiffre d'affaires mondial, mais les rapprochements basés sur les synergies resserrent le champ. Les spécialistes des plateformes INVERS, Vulog et Ridecell se font concurrence sur des piles logicielles configurables, tandis que Continental, Bosch et HARMAN se disputent les unités de contrôle télématique sous-jacentes. Geotab détient une position défendable grâce à des intégrations directes avec 157 OEM, couvrant près de 15 000 variantes de véhicules et conférant un avantage d'échelle de données que les autres peinent à égaler.

Les dépôts de propriété intellectuelle soulignent les priorités stratégiques — Toyota a enregistré 2 428 brevets en télématique et mobilité en 2024 seulement, renforçant les défenses d'intégration verticale. Les jeunes pousses brandissent des architectures à interface API pour décomposer les piles héritées, mais nécessitent des accréditations profondes en cybersécurité et un provisionnement mondial de SIM pour remporter des contrats d'entreprise. Les marges matérielles se resserrent continuellement en raison de l'inflation des semi-conducteurs, faisant pivoter les revenus vers les abonnements analytiques et les tableaux de bord d'efficacité de flotte. Ces dynamiques orientent collectivement le marché de la télématique pour le partage de voitures vers une structure plateforme-plus-écosystème rappelant les systèmes d'exploitation de smartphones.

Les OEM intensifient leurs efforts de développement logiciel en interne, absorbant les couches télématiques que les acteurs du marché secondaire monopolisaient autrefois. Le marché de données Mobilisights de Stellantis alimente les tableaux de bord partenaires directement en signaux de véhicule bruts sans dongles externes, illustrant les mouvements de monétisation des données qui pressent les fournisseurs de rang inférieur Stellantis. Pendant ce temps, les équipementiers de premier rang forgent des modules de télémétrie spécifiques aux véhicules électriques regroupés avec un micrologiciel de gestion de batterie par voie hertzienne, sécurisant des revenus annuels bien après les ventes initiales de matériel. De telles manœuvres approfondissent les positions défendables et accélèrent la consolidation sur le marché de la télématique pour le partage de voitures.

Leaders du secteur de la télématique pour le partage de voitures

INVERS GmbH

Convadis AG

MoC Sharing

Ridecell, Inc

Vulog

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Gridline INC. a acquis la division télématique de Shell pour fusionner l'analytique des énergies renouvelables avec les services de gestion de flotte.

- Janvier 2025 : Samsara a élargi sa collaboration avec Stellantis, accordant un accès direct au nuage aux données de véhicules Mobilisights pour les flottes européennes.

- Novembre 2024 : Le Groupe Renault, We Drive Solar et MyWheels ont lancé le premier service de partage de voitures compatible V2G d'Europe à Utrecht.

- Octobre 2024 : Verizon Business s'est associé à Vay pour déployer la connectivité 5G pour les véhicules électriques partagés téléopérés à Las Vegas.

Portée du rapport mondial sur le marché de la télématique pour le partage de voitures

La télématique pour le partage de voitures permet la collecte automatique de données en comprenant l'état actuel de chaque voiture de la flotte. Les données aident les entreprises de partage de voitures à prendre des décisions financières éclairées.

L'étude couvre les types de canaux des fabricants d'équipements d'origine (OEM) et du marché secondaire et suit l'utilisation de la télématique pour le partage de voitures sous les formes embarquée, attachée et intégrée. L'étude couvre également la demande dans diverses régions et prend en compte l'impact de la COVID-19 sur le marché de la télématique pour le partage de voitures.

| Fabricant d'équipement d'origine (OEM) |

| Marché secondaire |

| Embarquée |

| Attachée |

| Intégrée |

| Aller-retour / Basé sur des stations |

| Libre-service (aller simple) |

| Pair-à-pair (P2P) |

| Entreprise / Flotte |

| Moteur à combustion interne (ICE) |

| Véhicule électrique à batterie (BEV) |

| Véhicule électrique hybride (HEV/PHEV) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par canal | Fabricant d'équipement d'origine (OEM) | ||

| Marché secondaire | |||

| Par forme | Embarquée | ||

| Attachée | |||

| Intégrée | |||

| Par modèle de partage de voitures | Aller-retour / Basé sur des stations | ||

| Libre-service (aller simple) | |||

| Pair-à-pair (P2P) | |||

| Entreprise / Flotte | |||

| Par propulsion du véhicule | Moteur à combustion interne (ICE) | ||

| Véhicule électrique à batterie (BEV) | |||

| Véhicule électrique hybride (HEV/PHEV) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la télématique pour le partage de voitures ?

Le marché s'établit à 19,11 milliards USD en 2026 et devrait croître jusqu'à 35,63 milliards USD d'ici 2031, reflétant un TCAC de 13,29 %.

Quelle région est en tête de la génération de revenus ?

L'Europe représente 36,62 % du chiffre d'affaires mondial, portée par des mandats de sécurité stricts et des écosystèmes de mobilité partagée matures.

Quel modèle économique de partage de voitures connaît la croissance la plus rapide ?

Les plateformes pair-à-pair devraient afficher un TCAC de 18,74 % jusqu'en 2031, malgré le fait que les modèles en libre-service détiennent la plus grande part actuelle.

Comment l'électrification influence-t-elle les exigences télématiques ?

Les flottes de véhicules électriques à batterie nécessitent une télémétrie avancée pour la santé des batteries, la planification de la charge et l'interaction avec le réseau, élevant la complexité matérielle et les besoins en analytique de données.

Quels développements réglementaires ont le plus d'impact ?

Le règlement général sur la sécurité II de l'UE et les mandats eCall de nouvelle génération exigent des systèmes avancés de sécurité connectée, accélérant la pénétration de la télématique à l'échelle mondiale.

Quel est le principal obstacle aux coûts pour les petits opérateurs ?

La hausse des prix des semi-conducteurs et des modules 5G pousse les coûts du matériel télématique vers 1 200 USD par véhicule, pesant sur les budgets d'investissement pour les mises à niveau de flotte.

Dernière mise à jour de la page le: