Taille et part du marché du cloud mobile en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

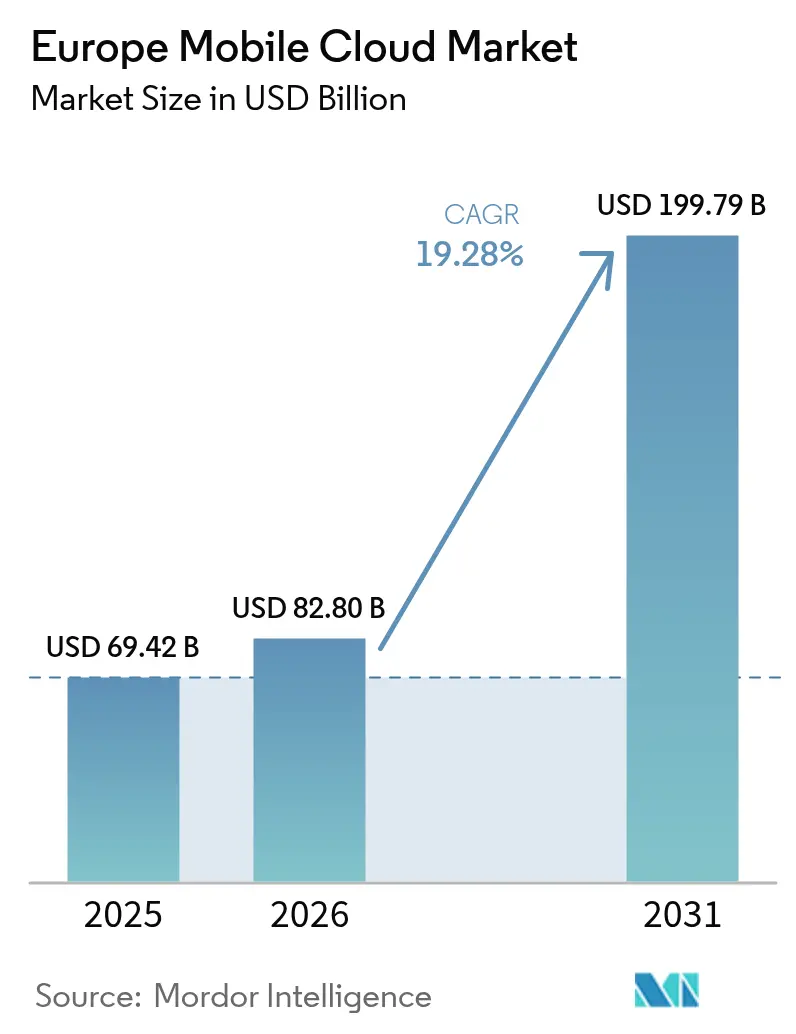

| Taille du marché de l'année de base (2025) | 69.42 Milliards de dollars |

| Taille du Marché (2026) | 82.8 Milliards de dollars |

| Taille du Marché (2031) | 199.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.28% CAGR |

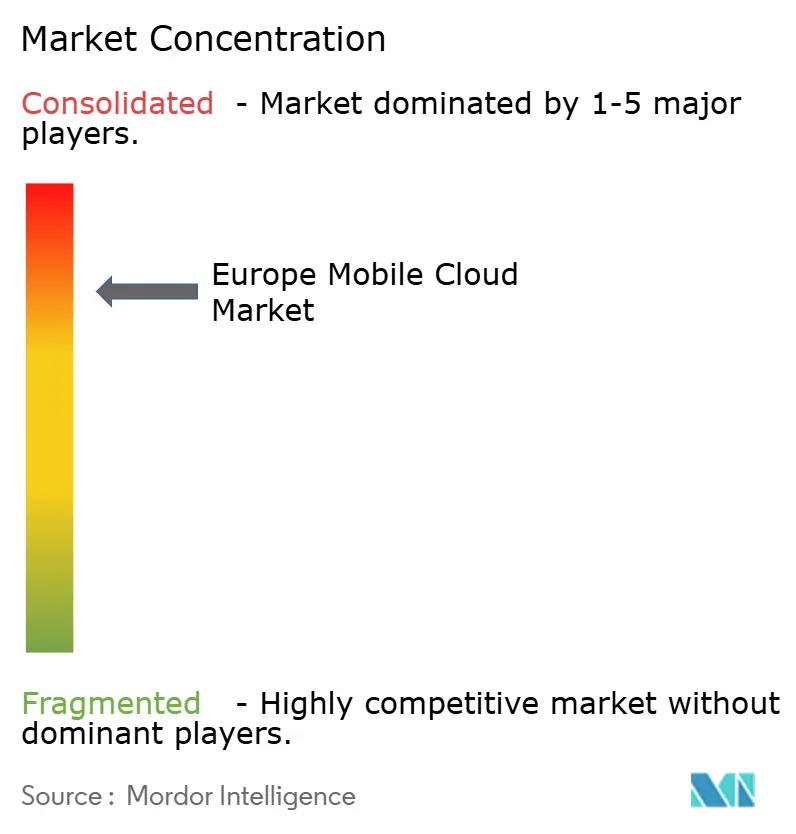

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud mobile en Europe par Mordor Intelligence

La taille du marché du cloud mobile en Europe était évaluée à 69,42 milliards USD en 2025 et devrait croître de 82,8 milliards USD en 2026 pour atteindre 199,79 milliards USD d'ici 2031, à un TCAC de 19,28 % durant la période de prévision (2026-2031). L'adoption croissante des cadres de cloud souverain, l'expansion de la couverture 5G autonome (SA) et l'accent croissant des entreprises sur les charges de travail mobiles à faible latence soutiennent cette trajectoire. Les mandats nationaux de souveraineté des données contraignent au rapatriement des charges de travail depuis les zones hyperscale extra-régionales vers des plateformes hébergées dans l'UE, tandis que les réseaux 5G SA offrent déjà une latence aller-retour inférieure à 10 millisecondes, ouvrant une nouvelle demande pour des cas d'usage industriels, de jeux vidéo et de fintech en temps réel. Les alliances télécoms-cloud — telles que le cloud d'IA industrielle de Deutsche Telekom alimenté par NVIDIA — illustrent comment les opérateurs de télécommunications se transforment en fournisseurs d'infrastructure pour les charges de travail d'IA. Parallèlement, le contrôle réglementaire du pouvoir de marché des hyperscalers entraîne des réalignements tarifaires, notamment la suppression des frais de sortie, ce qui abaisse les barrières au changement et encourage les stratégies multi-cloud.

Points clés du rapport

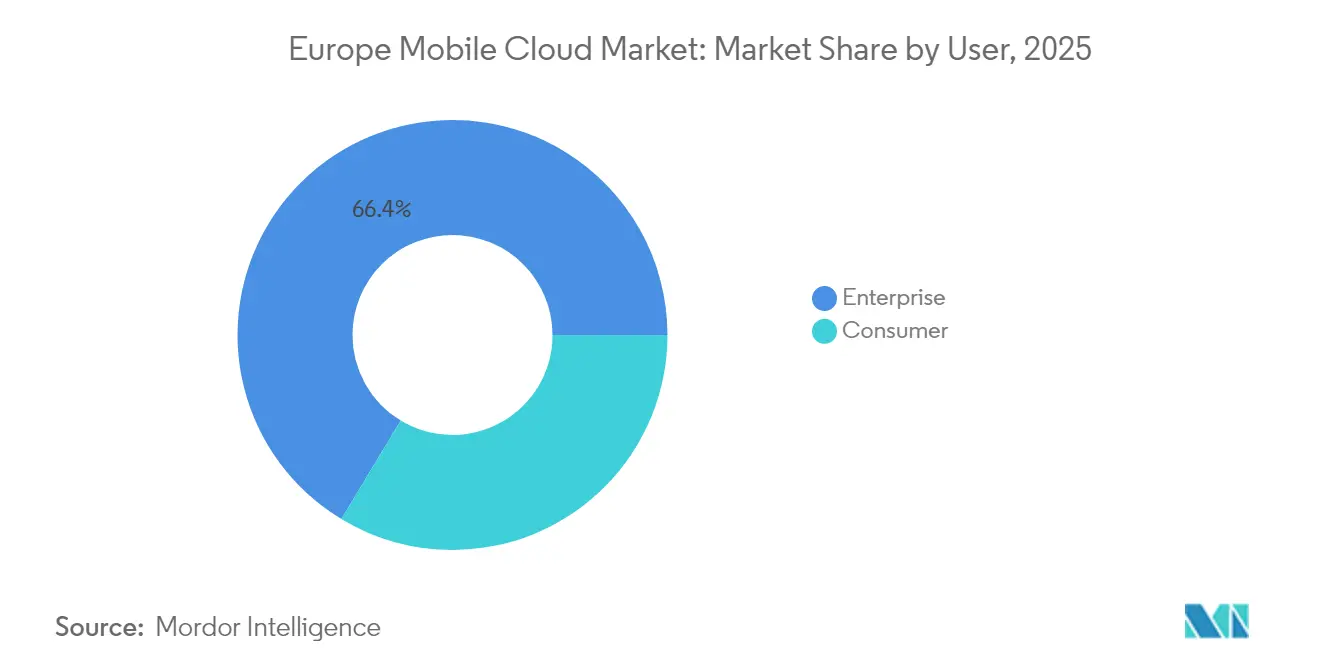

- Par type d'utilisateur, les clients entreprises ont représenté 66,35 % de la part du marché du cloud mobile en Europe en 2025, tandis que le segment consommateur devrait se développer à un TCAC de 19,62 % jusqu'en 2031.

- Par application, les jeux vidéo ont dominé avec une part de revenus de 31,35 % en 2025 ; les applications financières et professionnelles devraient croître à un TCAC de 22,15 % jusqu'en 2031.

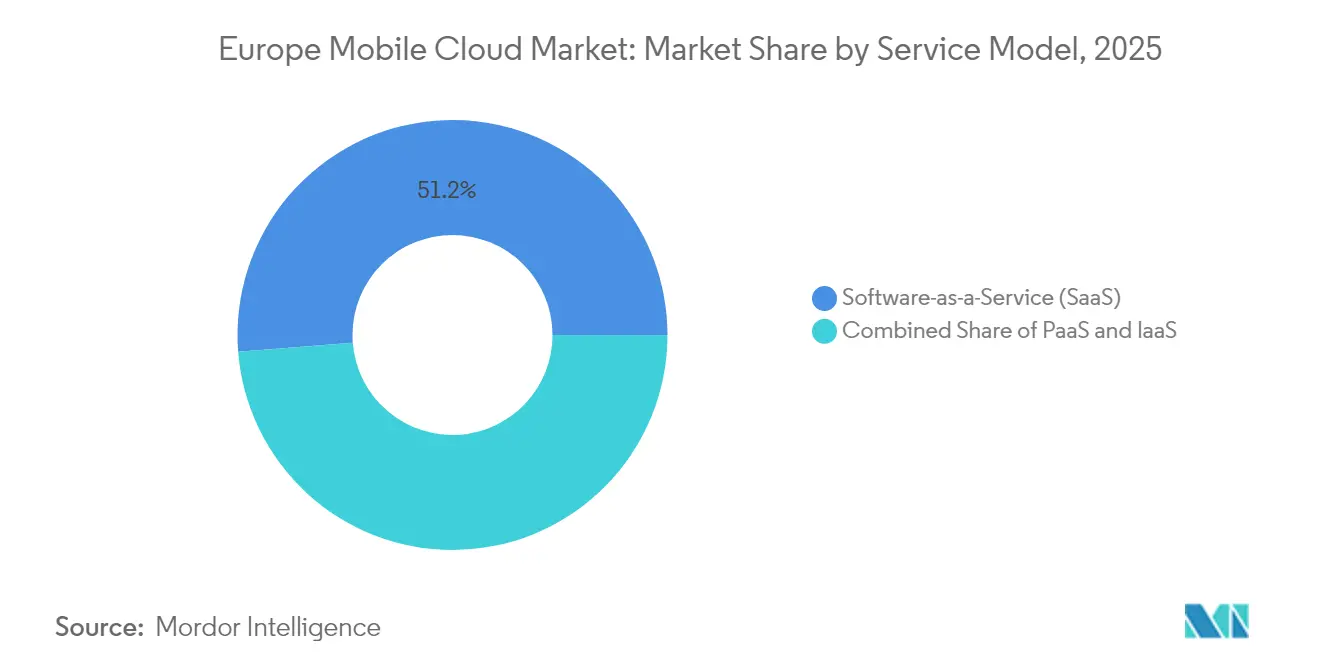

- Par modèle de service, le Logiciel en tant que Service détenait 51,25 % de la taille du marché du cloud mobile en Europe en 2025 ; la Plateforme en tant que Service devrait progresser à un TCAC de 19,74 % entre 2026 et 2031.

- Par modèle de déploiement, le cloud public représentait 57,10 % de la taille du marché du cloud mobile en Europe en 2025, tandis que le cloud hybride devrait enregistrer un TCAC de 19,45 % jusqu'en 2031.

- Par zone géographique, l'Allemagne était en tête avec une part de 25,60 % en 2025 ; l'Espagne devrait afficher la croissance la plus rapide avec un TCAC de 19,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du cloud mobile en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Zones de cloud souverain dans l'UE-27 | +3.2% | Allemagne et France les plus fortes | Moyen terme (2-4 ans) |

| Déploiement de la 5G SA réduisant la latence | +2.8% | Allemagne, Royaume-Uni, Italie, Espagne | Court terme (≤ 2 ans) |

| FinOps d'entreprise pour le multi-cloud | +2.1% | Pôles financiers dans l'UE | Moyen terme (2-4 ans) |

| Monétisation des API de cloud en périphérie par les télécoms | +1.9% | À l'échelle européenne | Court terme (≤ 2 ans) |

| Le développement applicatif mobile assisté par IA réduit le délai de mise en cloud | +1.7% | Pays nordiques, Allemagne, Royaume-Uni | Moyen terme (2-4 ans) |

| Incitations fiscales pour les centres de données verts en Allemagne et dans les pays nordiques | +1.4% | Allemagne, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement de zones de cloud souverain dans l'UE-27

Le programme EuroStack de la Commission européenne vise 10 000 nœuds de cloud en périphérie distribués d'ici 2030, créant des points de traitement locaux qui satisfont aux strictes lois sur la résidence des données.[1]Tim Höttges, "Deutsche Telekom présente le programme de cloud souverain 8ra," telekom.com La plateforme Bleu d'Orange et Capgemini a été lancée en 2024 pour proposer la technologie Microsoft dans le cadre des règles SecNumCloud, prouvant que les offres axées sur la conformité peuvent attirer des charges de travail sensibles. Le futur Schéma européen de certification des services cloud certifiera les fournisseurs selon des normes de souveraineté et de sécurité, accélérant le rapatriement des données des secteurs critiques précédemment hébergées hors du bloc. Simultanément, le règlement européen sur les données oblige les fournisseurs à supprimer les frais de changement d'ici janvier 2027, fragilisant l'économie du verrouillage et incitant à un écosystème concurrentiel. À mesure que les organismes publics adaptent leurs règles de passation de marchés, les opérateurs européens anticipent une hausse significative de la demande cloud liée aux secteurs réglementés.

L'intensification du déploiement de la 5G SA réduit la latence du cloud mobile

Plus de 60 opérateurs dans le monde ont lancé des réseaux 5G SA commerciaux, notamment en Allemagne, au Royaume-Uni, en Italie et en Espagne.[2]"Mise à jour de la couverture 5G autonome," ericsson.com Le découpage réseau permet des classes de latence et de bande passante prédéfinies correspondant aux exigences des applications de cloud mobile, directement monétisées via des niveaux de service premium. Le pilote 5G+ Gaming de Deutsche Telekom a déjà prouvé une latence de bout en bout inférieure à 10 millisecondes pour le trafic de jeux vidéo en cloud. La GSMA prévoit 164 milliards EUR de valeur économique européenne générée par la 5G d'ici 2030, dont la majeure partie dépend du déploiement SA. Les mises à niveau du réseau cœur, telles que le cœur double mode natif cloud d'O2 Telefónica, réduisent davantage les temps d'arrêt de maintenance et permettent des déploiements de fonctionnalités en continu.

Essor des outils FinOps d'entreprise pour le contrôle des coûts multi-cloud

Les grandes organisations intègrent de plus en plus les pratiques FinOps pour gérer les dépenses cloud dispersées. Un projet pilote du Central and North West London NHS Trust a réduit les coûts informatiques totaux de 15 à 18 % après l'adoption d'un modèle multi-cloud géré, validant des économies tangibles grâce à un suivi discipliné des économies unitaires. Vodafone maintient une « tension commerciale » entre AWS, Azure et Google Cloud pour obtenir des tarifs optimaux, signalant que la diversification des hyperscalers est un levier délibéré de maîtrise des coûts. Une fois que les modèles obligatoires de reporting des coûts du règlement sur les données seront entrés en vigueur, les équipes des directeurs financiers bénéficieront d'une meilleure visibilité sur les coûts réels des charges de travail et automatiseront davantage les pratiques FinOps. Des banques comme BBVA, qui a enregistré une réduction de 94 % du temps d'accès à l'analyse des données après la migration des charges de travail analytiques vers AWS, montrent que les gains de performance peuvent accompagner une gouvernance rigoureuse des coûts.

Partenariats de cloud en périphérie des télécoms pour la monétisation des API réseau

La coentreprise Aduna, formée par Ericsson et 12 opérateurs mondiaux, cherche à commercialiser des API réseau — qualité à la demande, localisation précise, vérification d'identité — estimées à débloquer entre 10 et 30 milliards USD de nouveaux revenus d'ici 2030. Les interfaces standardisées dans le cadre GSMA Open Gateway permettent aux développeurs de consommer des fonctions réseau avancées sans intégration extensive, raccourcissant les cycles d'innovation. La collaboration de Nokia avec Google Cloud élargit la portée des API à la communauté des développeurs, intégrant les capacités télécoms au sein des plateformes hyperscalers grand public. L'Alliance mondiale de l'IA télécoms de Deutsche Telekom conçoit des grands modèles de langage multilingues adaptés aux flux de travail télécoms, une étape qui positionne les opérateurs comme fournisseurs de plateformes à valeur ajoutée plutôt que comme simples vendeurs de bande passante. À mesure que les entreprises déplacent les analyses critiques en termes de latence du cœur vers la périphérie, le potentiel de revenus supplémentaires pour les opérateurs augmente.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Contrôle du pouvoir de marché des hyperscalers | -2.3% | Royaume-Uni et UE-27 | Court terme (≤ 2 ans) |

| Conformité aux transferts de données transfrontaliers | -1.8% | UE-27 et EEE | Moyen terme (2-4 ans) |

| Volatilité des prix de l'énergie comprimant les OPEX des centres de données | -1.5% | Allemagne, Royaume-Uni, pays nordiques | Court terme (≤ 2 ans) |

| Pénurie de professionnels certifiés en sécurité cloud | -1.2% | À l'échelle européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle croissant du pouvoir de marché des hyperscalers (CMA et DMA de l'UE)

L'Autorité britannique de la concurrence et des marchés a constaté qu'AWS et Microsoft contrôlent chacun 30 à 40 % des dépenses cloud nationales, proposant des obligations de statut de marché stratégique qui pourraient imposer l'interopérabilité et des mesures correctives tarifaires.[3]Autorité de la concurrence et des marchés, "Conclusions intermédiaires de l'étude de marché des services cloud," gov.uk Le régulateur estime que les réformes concurrentielles pourraient faire économiser aux entreprises britanniques 430 millions GBP par an. L'application parallèle du règlement sur les marchés numériques à Bruxelles ajoute des couches de conformité supplémentaires pour les plateformes « contrôleurs d'accès », notamment des limites sur le couplage des licences logicielles à la consommation cloud. AWS et Microsoft ont tous deux supprimé de manière préventive les frais de sortie pour les clients changeant de fournisseur, démontrant des ajustements comportementaux avant les décisions finales. Si ces concessions profitent aux clients, elles compriment les marges des fournisseurs et pourraient ralentir le rythme d'investissement à court terme.

Coûts de conformité aux transferts de données transfrontaliers (Schrems II et RGPD)

Les décisions du RGPD exigent des « garanties appropriées » pour les transferts vers des juridictions ne disposant pas de protections de la vie privée équivalentes, obligeant les fournisseurs à déployer des mesures supplémentaires de chiffrement, d'audit et contractuelles. Le futur règlement sur les données intensifie les exigences en imposant des API d'interopérabilité pour le portage des données et des divulgations de coûts standardisées, créant une charge d'ingénierie supplémentaire pour les fournisseurs. Les projets de santé illustrent les enjeux : l'appel d'offres d'intégration cloud de 206 millions GBP du NHS Écosse exige que les fournisseurs satisfassent à la loi britannique sur la vie privée tout en maintenant l'interopérabilité transfrontalière, augmentant la complexité des marchés publics. Des variations nationales persistent — les États fédéraux allemands interprètent différemment les règles de localisation, forçant la duplication d'architectures multi-régions et gonflant les dépenses de conformité. Ces frictions réduisent le taux de croissance adressable pour les charges de travail transfrontalières jusqu'à ce que l'harmonisation juridique progresse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur : la domination des entreprises stimule l'investissement dans les infrastructures

Les charges de travail des entreprises ont représenté 66,35 % des revenus du marché du cloud mobile en Europe en 2025, les entreprises ayant privilégié les garanties de performance et la conformité à la souveraineté. Des institutions financières comme BBVA ont mis en avant des gains en termes de délai d'obtention d'informations — analyses 94 % plus rapides — après leur transition vers des plateformes de données natives cloud. Ces résultats mesurables justifient des valeurs de contrats premium et stimulent les investissements continus dans les infrastructures. L'adoption par les consommateurs, bien que plus modeste, se développe rapidement à un TCAC de 19,62 % grâce aux abonnements aux jeux vidéo en cloud et aux offres groupées de divertissement mobile. Telefónica Allemagne a migré 1 million d'utilisateurs 5G vers le cloud cœur AWS, fusionnant les chaînes de valeur entreprise et consommateur, prouvant que des services réseau différenciés peuvent monétiser les deux segments. Bien que les entreprises restent le socle du marché du cloud mobile en Europe, la croissance des consommateurs diversifie les revenus et amortit les cycles budgétaires des entreprises. La hausse portée par les consommateurs est de plus en plus liée à des nœuds de calcul en périphérie situés près des centres de population, réduisant la gigue pour les titres à forte intensité graphique et la diffusion vidéo. Les opérateurs réseau bénéficient d'un trafic de gros incrémental, tandis que les hyperscalers distribuent des caches de contenu à travers des points de présence métropolitains. Pendant ce temps, les acheteurs entreprises élargissent leurs empreintes multi-cloud pour atténuer la dépendance aux fournisseurs, Vodafone enregistrant des économies en maintenant une « tension commerciale » entre trois grands fournisseurs. Des tableaux de bord FinOps avancés suivent l'utilisation par unité commerciale, garantissant que chaque charge de travail fonctionne dans la zone optimale coût-performance. Cette évolution à double trajectoire maintient la résilience du secteur du cloud mobile en Europe.

Par application : les jeux vidéo mènent l'innovation dans les expériences natives cloud

Les jeux vidéo ont représenté 31,35 % des revenus 2025 et devraient se développer à un TCAC de 21,68 %, portés par des services de jeux vidéo en cloud à la consommation qui suppriment les contraintes matérielles locales. L'offre 5G+ Gaming de Deutsche Telekom démontre comment le découpage réseau garantit la cohérence du taux d'images à des vitesses de haut débit mobile. Les applications financières et professionnelles se classent deuxièmes en valeur, portées par des analyses de risques en temps réel délivrées via des canaux sécurisés à faible latence. Les entreprises des pôles de marchés de capitaux dépendent d'une latence déterministe pour le trading algorithmique, orientant la demande vers des zones optimisées en périphérie.

Les applications d'éducation et de santé continuent de gagner des parts à mesure que les plateformes d'apprentissage à distance et les charges de travail d'IA diagnostique migrent vers le cloud. Les régulateurs autorisent les données de santé sensibles à résider dans des zones de cloud souverain, permettant aux fournisseurs de déployer l'imagerie assistée par IA sans enfreindre la législation sur la vie privée. Les plateformes de divertissement capitalisent sur les mêmes empreintes en périphérie que les jeux vidéo, diffusant des vidéos à débit adaptatif sans mise en mémoire tampon. Collectivement, ces cas d'usage diversifiés renforcent la croissance sur l'ensemble du marché du cloud mobile en Europe, garantissant que la capacité incrémentale trouve des acheteurs prêts.

Par modèle de service : maturité du SaaS face à l'innovation du PaaS

Les solutions Logiciel en tant que Service ont conservé 51,25 % de la taille du marché du cloud mobile en Europe en 2025, les entreprises ayant adopté des logiciels gérés par abonnement pour réduire les frais de support. Les revenus cloud de Microsoft ont progressé de 23 % pour atteindre 137,4 milliards USD, soulignant l'appétit soutenu pour les suites complètes qui regroupent productivité, collaboration et sécurité. Néanmoins, la Plateforme en tant que Service se développe plus rapidement, avec un TCAC prévu de 19,74 %, reflétant l'enthousiasme des développeurs pour les environnements sans serveur et prêts pour l'IA/ML. Les pipelines DevSecOps intégrés raccourcissent les cycles de publication, et la facturation à la seconde aligne les coûts sur les pics de demande. L'Infrastructure en tant que Service sous-tend les deux modèles et reste essentielle pour les migrations de type lift-and-shift des systèmes existants. AWS a enregistré une croissance de revenus de 19 % au troisième trimestre 2024 grâce à la consommation des entreprises et à la montée en puissance des charges de travail d'inférence IA. Les télécoms fusionnent les modèles : le cloud d'IA industrielle de Deutsche Telekom combine une Infrastructure en tant que Service riche en GPU, des cadres ML sélectionnés et des couches de services gérés, effaçant les frontières rigides entre catégories. À mesure que les clients exigent une abstraction plus élevée sans renoncer au contrôle, la convergence des modèles de service est appelée à remodeler les feuilles de route des fournisseurs sur l'ensemble du marché du cloud mobile en Europe.

Par modèle de déploiement : l'échelle du cloud public face à la souveraineté hybride

Le cloud public est resté le mode de déploiement privilégié avec 57,10 % des dépenses 2025 grâce aux économies d'échelle et à la livraison continue de fonctionnalités. Pourtant, les architectures hybrides s'accélèrent à un TCAC de 19,45 % car elles satisfont aux contraintes de souveraineté et de latence sans sacrifier l'élasticité. La loi allemande sur l'efficacité énergétique incite à la colocalisation de nœuds de cloud privé alimentés par des énergies renouvelables, permettant aux entités réglementées de conserver les données sensibles sur site tout en s'appuyant sur les régions publiques pour les analyses. La taille du marché du cloud mobile en Europe pour les modèles hybrides se développe donc rapidement à partir d'une base relativement plus petite. T-Systems illustre la tendance : après deux décennies d'évolution cloud, l'entreprise gère désormais des zones multi-cloud, en périphérie et privées sous un plan de gouvernance unifié. Le projet 8ra soutenu par l'UE vise 10 000 nœuds en périphérie interconnectés d'ici 2030, créant effectivement un tissu hybride à l'échelle du continent qui équilibre souveraineté et économies hyperscale. À mesure que le règlement européen sur les données supprime progressivement les frais de changement, les directeurs des systèmes d'information gagnent en pouvoir de négociation et peuvent combiner les fournisseurs pour adapter le profil de conformité à chaque charge de travail. Le cloud privé conserve sa pertinence pour l'automatisation industrielle à très faible latence et les fonctions gouvernementales hautement classifiées, garantissant la coexistence des trois modes de déploiement.

Analyse géographique

L'Allemagne fournit la plus grande part des revenus du marché du cloud mobile en Europe, reflétant des budgets substantiels de numérisation industrielle et un fort soutien réglementaire aux centres de données économes en énergie. Les plans fédéraux visant à accueillir au moins une Gigafactory européenne d'IA soulignent la poursuite de l'expansion des infrastructures. Les contraintes du réseau électrique nécessitent cependant de nouveaux processus d'allocation, obligeant les opérateurs à se coordonner étroitement avec les autorités de réseau. L'avantage solaire de l'Espagne transforme l'économie d'implantation des centres de données ; les installations photovoltaïques intégrées réduisent les coûts d'exploitation et les empreintes carbone, facilitant la conformité aux objectifs climatiques de l'UE. Les corridors 5G nationaux financés par le mécanisme pour l'interconnexion en Europe renforcent davantage la préparation de l'Espagne aux services de cloud mobile à faible latence. Le Royaume-Uni reste un pôle d'innovation, comme en témoignent l'appel d'offres d'intégration cloud de 206 millions GBP du NHS Écosse et la migration en gros des applications NHS Spine vers des plateformes cloud. Pourtant, un déficit de compétences en cybersécurité de 48 % met en évidence des pénuries de main-d'œuvre qui pourraient ralentir certains déploiements. La France s'appuie sur des consortiums public-privé — tels que Bleu — pour concourir sur les charges de travail sensibles à la souveraineté, tandis que les opérateurs italiens déploient une couverture 5G SA nationale qui ouvre la voie aux applications natives en périphérie. La Finlande et ses homologues nordiques bénéficient du refroidissement naturel gratuit et de l'abondance de l'énergie hydraulique, réduisant le PUE et attirant les investissements hyperscale. Les membres d'Europe orientale et du Sud-Est, regroupés sous Reste de l'Europe, accélèrent l'adoption du cloud grâce aux subventions du programme Europe numérique de l'UE, qui financent les compétences cloud et les initiatives de transformation des PME. Les mises à niveau des fibres transfrontalières le long des corridors baltiques et balkaniques améliorent les profils de latence, permettant aux startups régionales de cibler des bases d'utilisateurs paneuropéennes. Collectivement, la diversification géographique garantit que le marché du cloud mobile en Europe continue de se développer même lorsque des économies individuelles font face à des vents contraires cycliques.

Paysage concurrentiel

La structure du marché du cloud mobile en Europe est très concentrée : AWS et Microsoft contrôlent ensemble entre 60 et 80 % des dépenses régionales estimées, déclenchant le contrôle de la CMA et de l'UE. Les conclusions préliminaires montrent que les deux hyperscalers obtiennent des rendements supérieurs à leur coût du capital, attestant d'un pouvoir de fixation des prix durable. La pression réglementaire a incité à l'auto-remédiation ; les deux entreprises ont supprimé les frais de sortie pour les clients partants et se sont engagées à élargir les API d'interopérabilité. Google Cloud, bien que plus petit, exploite l'innovation en IA pour gagner des parts, en partenariat avec Deutsche Telekom pour rationaliser l'informatique interne et les offres de cloud en périphérie.

Les télécoms européens émergent comme des challengers redoutables. Le cadre de cloud souverain de Deutsche Telekom avec Google, la coentreprise Bleu d'Orange avec Capgemini, et les contrats du secteur public tels que l'appel d'offres d'intégration du NHS Écosse illustrent un différenciateur axé sur la conformité. Des équipementiers comme Ericsson étendent leur portée via la coentreprise Aduna, exposant les capacités réseau sous forme d'API programmables, détournant potentiellement de la valeur de l'Infrastructure en tant que Service générique vers des produits de Plateforme en tant que Service tenant compte de la connectivité. Les fournisseurs spécialisés axés sur les clouds verticaux — finance, santé, industrie — trouvent des opportunités dans des marchés de niche réglementaires mal desservis par les modèles hyperscalers génériques.

Les feuilles de route technologiques convergent vers l'accélération de l'IA. Microsoft intègre la fonctionnalité Co-Pilot dans les applications de travail, stimulant les ventes additionnelles au sein de sa base installée. AWS développe ses flottes de puces Trainium et Inferentia pour répondre à la demande d'inférence des clients européens développant des modèles génératifs. Le cloud d'IA industrielle de Deutsche Telekom alimenté par NVIDIA se concentre sur les performances déterministes et la conformité pour les charges de travail d'usine, reflétant l'appétit du marché pour des infrastructures dédiées. Les alliances stratégiques, les engagements d'interopérabilité et les certifications de cloud souverain définiront l'avantage concurrentiel sur l'horizon de prévision.

Leaders du secteur du cloud mobile en Europe

IBM Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Deutsche Telekom et NVIDIA ont convenu de construire le premier cloud d'IA industrielle d'Europe avec 10 000 GPU, opérationnel d'ici 2026.

- Avril 2025 : Deutsche Telekom a prolongé son partenariat avec Google Cloud jusqu'en 2030, couvrant l'écosystème One Data et la migration SAP2SKY.

- Février 2025 : le NHS Écosse a lancé un appel d'offres d'intégration cloud de 206 millions GBP pour moderniser l'infrastructure informatique de santé.

- Janvier 2025 : Orange et Capgemini ont commencé le déploiement commercial des services Bleu « cloud de confiance » pour les organisations françaises.

Portée du rapport sur le marché du cloud mobile en Europe

Le cloud mobile désigne les données, applications et services basés sur le cloud conçus spécifiquement pour être utilisés sur des appareils mobiles et autres appareils portables. Il permet la fourniture d'applications et de services aux utilisateurs mobiles via un serveur ou un environnement cloud distant. L'informatique en nuage est utilisée dans le cloud mobile pour délivrer des applications aux appareils mobiles.

Le rapport divise le marché en différents types d'utilisateurs, tels que les entreprises et les consommateurs, qui utilisent différents types d'applications de cloud mobile. Le rapport porte uniquement sur le marché européen.

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Entreprise |

| Consommateur |

| Jeux vidéo |

| Finance et affaires |

| Divertissement |

| Éducation |

| Santé |

| Voyage |

| Logiciel en tant que Service (SaaS) |

| Plateforme en tant que Service (PaaS) |

| Infrastructure en tant que Service (IaaS) |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Allemagne |

| Royaume-Uni |

| France |

| Espagne |

| Italie |

| Reste de l'Europe |

| Par utilisateur | Entreprise |

| Consommateur | |

| Par application | Jeux vidéo |

| Finance et affaires | |

| Divertissement | |

| Éducation | |

| Santé | |

| Voyage | |

| Par modèle de service | Logiciel en tant que Service (SaaS) |

| Plateforme en tant que Service (PaaS) | |

| Infrastructure en tant que Service (IaaS) | |

| Par modèle de déploiement | Cloud public |

| Cloud privé | |

| Cloud hybride | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du cloud mobile en Europe ?

La valeur du marché du cloud mobile en Europe s'établit à 82,8 milliards USD en 2026 et devrait atteindre 199,79 milliards USD d'ici 2031.

Quel segment génère la plus grande part de revenus ?

Les utilisateurs entreprises sont en tête avec 66,35 % de la part du marché du cloud mobile en Europe, reflétant la demande des entreprises pour des services cloud conformes et à faible latence.

Pourquoi les jeux vidéo sont-ils importants pour la croissance future ?

Les jeux vidéo représentent déjà 31,35 % des revenus et se développent à un TCAC de 21,68 % grâce aux réseaux 5G SA qui permettent une latence inférieure à 10 millisecondes, offrant des expériences de qualité console via des connexions mobiles.

Comment les actions réglementaires affectent-elles le marché ?

Les enquêtes menées par la CMA britannique et les régulateurs européens font pression sur les hyperscalers pour qu'ils améliorent l'interopérabilité et suppriment les frais de sortie, réduisant ainsi la dépendance aux fournisseurs et favorisant l'adoption du multi-cloud.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le cloud hybride devrait progresser à un TCAC de 19,45 % à mesure que les organisations équilibrent les exigences de souveraineté des données avec la scalabilité des plateformes de cloud public.

Quel rôle jouent les opérateurs télécoms dans le paysage concurrentiel ?

Les opérateurs de télécommunications évoluent vers le statut de fournisseurs de plateformes cloud, comme en témoignent le cloud d'IA industrielle de Deutsche Telekom alimenté par NVIDIA et la coentreprise de réseau API Aduna dirigée par Ericsson, ajoutant de nouvelles dynamiques concurrentielles au marché.

Dernière mise à jour de la page le: