Taille et part du marché du backend mobile en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

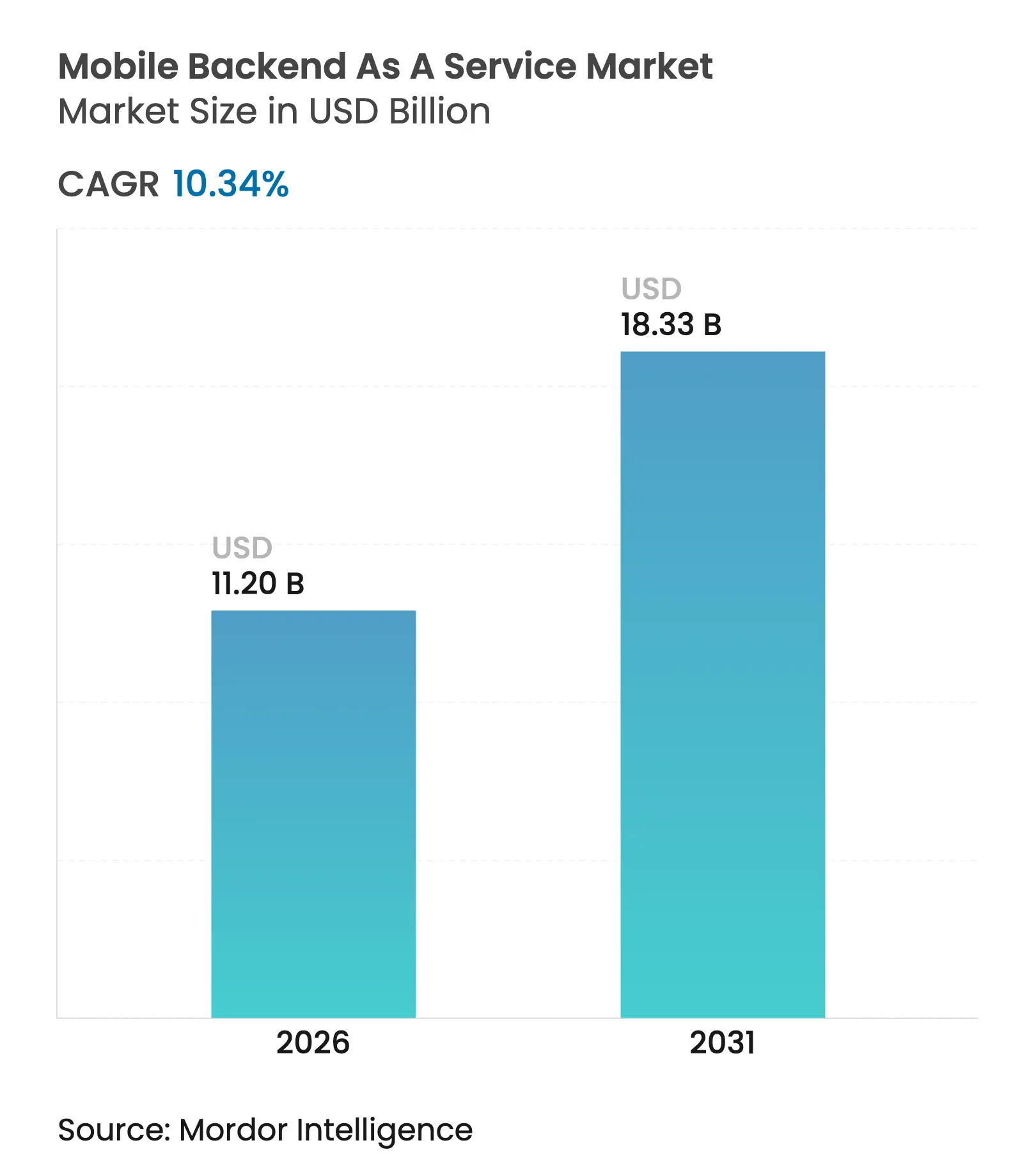

| Taille du Marché (2026) | 11.2 Milliards de dollars |

| Taille du Marché (2031) | 18.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.34% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du backend mobile en tant que service par Mordor Intelligence

La taille du marché du backend mobile en tant que service en 2026 est estimée à 11,2 milliards USD, en progression par rapport à la valeur de 2025 de 10,15 milliards USD, avec des projections pour 2031 indiquant 18,33 milliards USD, soit une croissance à un TCAC de 10,34 % sur la période 2026-2031. La hausse des investissements dans les architectures sans serveur, les besoins en informatique de périphérie liés à la 5G, les charges de travail applicatives augmentées par l'IA et les pressions d'évitement des coûts liées au développement interne reconfigurent déjà les priorités des entreprises. Les clients privilégient les plateformes qui combinent une mise à l'échelle automatisée, la conformité mondiale en matière de résidence des données et des outils low-code intégrés. L'intensité concurrentielle reste modérée, car les clouds hyperscale regroupent le MBaaS dans des portefeuilles de plateformes plus larges, tandis que les piles open source natives PostgreSQL réduisent les frictions de migration pour les développeurs. La dynamique régionale se tourne vers l'Asie-Pacifique, où les processus métier axés sur le mobile accélèrent la demande de services backend en temps réel qui surmontent les obstacles liés à la latence et à la souveraineté des données.

Points clés du rapport

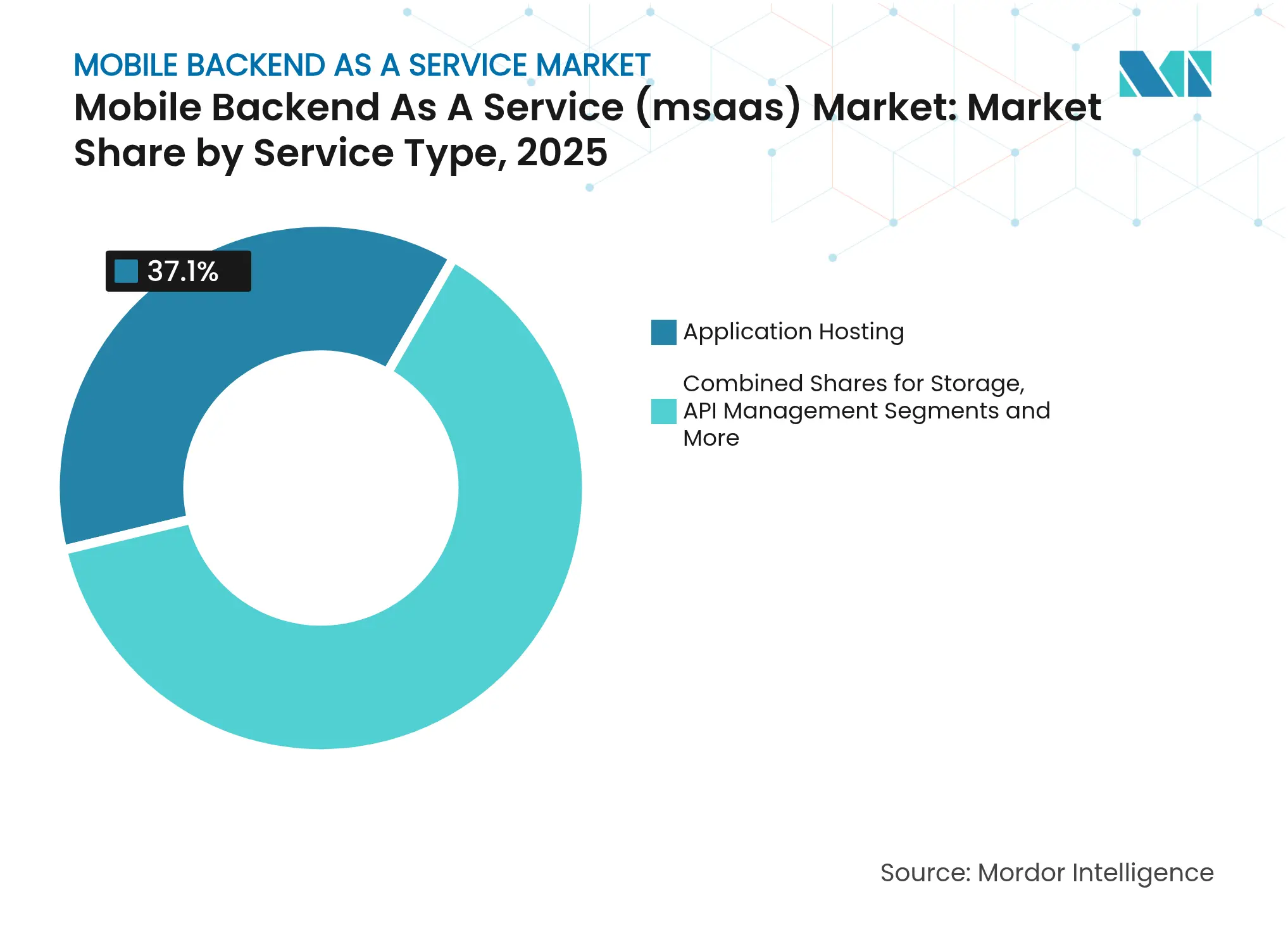

- Par type de service, l'hébergement d'applications a dominé avec une part de revenus de 37,10 % en 2025 ; l'analytique et la surveillance devraient progresser à un TCAC de 25,35 % jusqu'en 2031.

- Par modèle de déploiement, le segment cloud public détenait 69,00 % de la part du marché du backend mobile en tant que service en 2025, tandis que le cloud hybride enregistre le TCAC projeté le plus élevé à 28,05 % jusqu'en 2031.

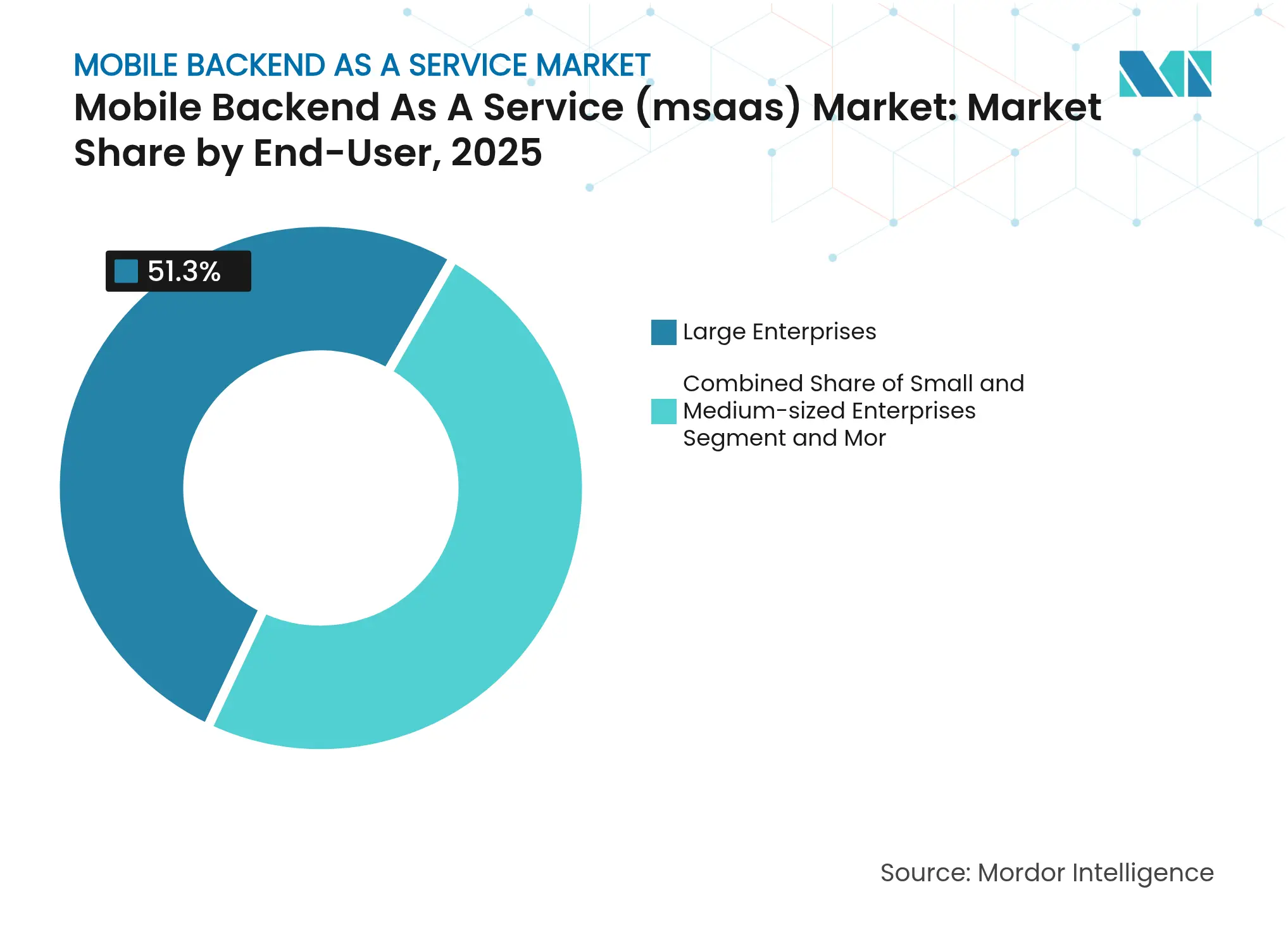

- Par utilisateur final, les grandes entreprises représentaient 51,30 % de la taille du marché du backend mobile en tant que service en 2025 ; les PME progressent à un TCAC de 24,95 % jusqu'en 2031.

- Par plateforme, Android a capturé 59,60 % de part en 2025 et les frameworks multiplateformes croissent à un TCAC de 23,85 % jusqu'en 2031.

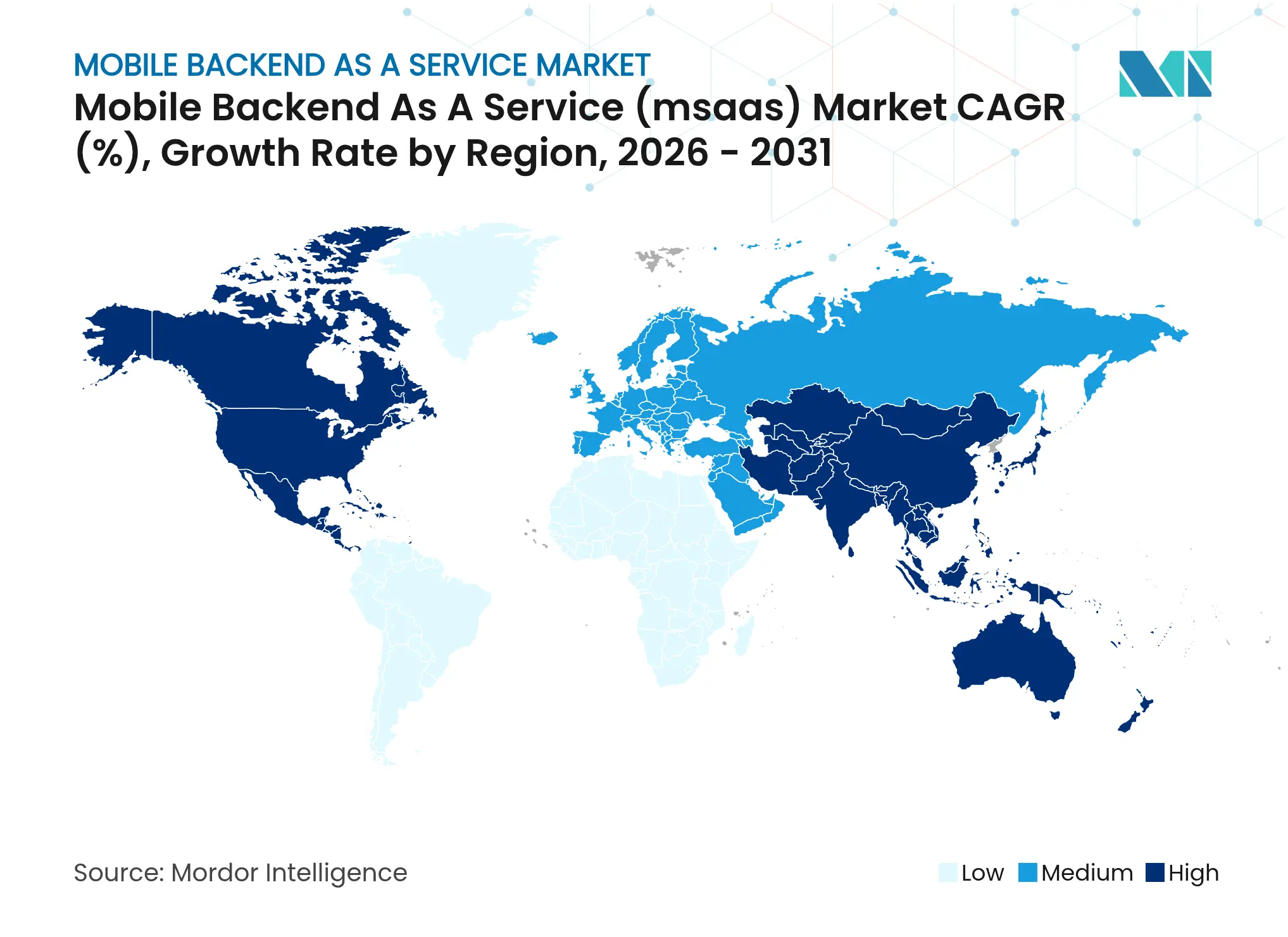

- Par géographie, l'Amérique du Nord a conservé 42,10 % de part en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 18,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du backend mobile en tant que service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance explosive des outils de développement low-code et sans serveur | +2.8% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Besoins en informatique de périphérie liés à la 5G pour les applications en temps réel | +2.1% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Évitement des coûts liés au développement interne de backends | +1.9% | Mondial, plus aigu dans les régions à forte concentration de PME | Court terme (≤ 2 ans) |

| Regroupement par les fournisseurs du MBaaS dans les suites MADP et IDaaS | +1.4% | Marchés d'entreprise en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Clauses de résidence des données dans les accords de commerce numérique | +0.8% | Asie-Pacifique avec débordement mondial | Long terme (≥ 4 ans) |

| Prolifération des applications mobiles augmentées par l'IA | +1.6% | Mondial, porté par les pôles technologiques d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive des outils de développement low-code et sans serveur

Les plateformes low-code combinées aux environnements d'exécution sans serveur permettent désormais aux équipes métier de créer des applications en production sans compétences approfondies en infrastructure. L'adoption a fortement progressé au sein des entreprises du Fortune 500, car Power Platform et Firebase éliminent une grande partie de la charge de codage historique. Les unités métier contournent l'informatique centrale pour combler des lacunes opérationnelles à court terme, et les fournisseurs de MBaaS qui s'intègrent directement dans les chaînes d'outils low-code enregistrent la progression la plus rapide. Les secteurs réglementés accueillent particulièrement favorablement les offres backend qui appliquent automatiquement les politiques de conformité. Avec la génération de code basée sur l'IA déjà intégrée, l'accélération actuelle ne marque que la phase d'ouverture d'un glissement vers des modèles de programmation basés sur l'intention qui réduisent les cycles de publication à quelques jours plutôt qu'à des mois[2]Microsoft Corporation, "Plan de la vague de publication 1 de Power Platform 2025," microsoft.com.

Besoins en informatique de périphérie liés à la 5G pour les applications en temps réel

Les déploiements autonomes de la 5G ont contraint des applications telles que l'IoT industriel et les véhicules connectés à traiter les données dans des fenêtres de quelques millisecondes. Les services backend se déploient désormais plus près des appareils pour éviter la latence des allers-retours vers les clouds centraux. Les fournisseurs de MBaaS répondent avec des nœuds distribués qui interopèrent avec les zones de périphérie des opérateurs tout en conservant des plans de gestion unifiés. Ces topologies hybrides satisfont à la fois les exigences de performance et de souveraineté, et les premiers déploiements 5G en Asie-Pacifique établissent des modèles que les autres régions reproduisent.

Évitement des coûts liés au développement interne de backends

La création de backends mobiles personnalisés mobilise des capitaux importants, les studios de jeux vidéo faisant état de dépenses moyennes de 22 millions USD avant même le début de la maintenance. Les correctifs continus, les mises à jour de sécurité et le suivi des audits ajoutent 15 à 20 % aux budgets informatiques annuels. Les plateformes MBaaS par abonnement permettent désormais de réduire le coût total de possession, permettant aux organisations de convertir des dépenses d'infrastructure fixes en frais d'utilisation variables qui évoluent avec le nombre d'utilisateurs actifs. Les PME en bénéficient le plus, accédant à une résilience et une conformité de niveau entreprise à des prix d'entrée de gamme qui nécessitaient autrefois des investissements à huit chiffres.

Prolifération des applications mobiles augmentées par l'IA

Les fonctionnalités d'IA générative intégrées aux applications grand public et d'entreprise nécessitent des backends pilotés par les événements capables de gérer des charges de travail d'inférence imprévisibles. Firebase expose désormais Vertex AI dans sa console, permettant aux développeurs de lier des invites, des modèles et des magasins vectoriels sans acquérir d'infrastructure séparée. Les feuilles de route MBaaS mettent l'accent sur les pools GPU à mise à l'échelle automatique, les flux de gestion des versions de modèles et la télémétrie pour la détection des biais. L'inférence en périphérie complique davantage l'orchestration, nécessitant un basculement transparent entre les chemins d'exécution sur l'appareil et dans le cloud[3]Google Cloud, "Présentation de Firebase Studio," cloud.google.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des structures de frais de sortie des clouds hyperscale | -1.8% | Mondial, en particulier pour les déploiements multicloud | Court terme (≤ 2 ans) |

| Contrôle croissant dans le cadre des réglementations transfrontalières sur la confidentialité | -1.2% | Corridors UE-États-Unis, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les piles MBaaS open source basées sur Postgres | -0.9% | Marchés centrés sur les développeurs dans le monde entier | Long terme (≥ 4 ans) |

| Préoccupations des entreprises concernant la dépendance aux fournisseurs | -1.1% | Segments des grandes entreprises à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des structures de frais de sortie des clouds hyperscale

Bien qu'AWS et Google aient renoncé aux frais de sortie, les frais de transfert de données courants gonflent encore les coûts d'exploitation backend jusqu'à 30 % pour les applications riches en données. Les charges de travail qui synchronisent des fichiers utilisateurs ou des données de télémétrie entre régions en souffrent de manière disproportionnée. Des factures de sortie élevées découragent la portabilité multicloud et ralentissent l'adoption de fonctionnalités mobiles à forte composante analytique. Les entreprises sondent donc les caches de stockage en périphérie et le chiffrement sur l'appareil pour limiter les flux aller-retour qui déclenchent la facturation des fournisseurs.

Contrôle croissant dans le cadre des réglementations transfrontalières sur la confidentialité

Le cadre de confidentialité des données UE-États-Unis impose un audit continu des flux de données et du traitement algorithmique, augmentant la complexité de la conformité pour les fournisseurs de MBaaS. Les clients exigent désormais des instances verrouillées par région, des tableaux de bord de résidence en temps réel et des divulgations granulaires sur les sous-traitants dans les contrats. Les fournisseurs qui ne peuvent pas partitionner les pipelines de données par juridiction risquent d'être exclus des marchés réglementés, d'autant plus que les accords commerciaux indo-pacifiques intègrent des clauses de souveraineté similaires[1]Comité européen de la protection des données, "Avis 3/2024 sur les dispositions relatives au commerce numérique," edpb.europa.eu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'hébergement d'applications domine tandis que l'analytique progresse fortement

L'hébergement d'applications détenait 37,10 % des revenus de 2025 et reste le pilier du marché du backend mobile en tant que service, car les entreprises s'appuient sur des clusters de calcul à mise à l'échelle automatique pour faire face à des pics de trafic imprévisibles. La taille du marché du backend mobile en tant que service pour les services d'hébergement devrait s'étendre davantage à mesure que l'orchestration de conteneurs, le routage CDN mondial et les coffres-forts de secrets gérés convergent vers des piles en un seul clic. L'analytique et la surveillance, progressant à un TCAC de 25,35 %, bénéficient de l'observabilité des performances obligatoire et de la télémétrie du comportement des utilisateurs qui soutiennent la monétisation et les rapports de conformité. Les options de stockage maintiennent une dynamique stable à mesure que les téléchargements multimédias augmentent, tandis que la gestion des API s'oriente vers une adoption généralisée à mesure que la prolifération des microservices s'intensifie. Les suites intégrées qui fusionnent ces modules améliorent le délai de rentabilisation, comme en témoigne Firebase Data Connect, qui regroupe la logique de requête, le stockage et la livraison des API dans un seul flux de travail.

Les dynamiques de la demande suggèrent que les entreprises contracteront de plus en plus pour des niveaux de service groupés plutôt que pour des modules discrets afin de réduire la charge d'intégration. Les fournisseurs d'hébergement préchargent déjà des agents d'observabilité qui collectent des métriques de latence, de coût et d'empreinte carbone, permettant une renégociation fine des accords de niveau de service. Les fournisseurs d'analytique améliorent les tableaux de bord avec une détection d'anomalies basée sur des politiques qui signale les dérives de conformité. Les fournisseurs proposant une tarification à l'usage attirent les clients PME qui différaient auparavant la télémétrie approfondie en raison des coûts. L'interaction entre les segments souligne que le marché du backend mobile en tant que service doit s'adapter à une orchestration de services flexible afin que les acheteurs puissent aligner leurs dépenses sur l'évolution des modèles de charge de travail.

Par modèle de déploiement : l'accélération du cloud hybride remet en question la domination du cloud public

Le cloud public représentait 69,00 % des revenus en 2025, bénéficiant d'une intégration quasi sans friction et d'une présence mondiale de points de présence. La taille du marché du backend mobile en tant que service dans les environnements publics progresse de pair avec la création de start-ups et les stratégies de croissance portées par le produit. Pourtant, le cloud hybride, progressant à un TCAC de 28,05 %, signale une préférence pour des environnements d'exécution optimisés en termes de latence et alignés sur la conformité, combinant des nœuds sur site avec un tissu cloud régional. Le cloud privé reste limité aux secteurs hautement réglementés tels que les services financiers, où les données ne peuvent pas quitter les limites institutionnelles malgré les inefficacités de coût.

Les déploiements hybrides placent de plus en plus des courtiers d'événements et des magasins de données dans les usines de fabrication, les hôpitaux ou les succursales de vente au détail, tout en acheminant l'authentification et l'analytique vers des points de terminaison publics. Cette architecture satisfait la souveraineté des données et améliore la réactivité en périphérie sans renoncer à la gestion centralisée. Cisco rapporte que plus de 80 % des entreprises exploitent au moins deux clouds, et les modèles d'approvisionnement exigent désormais des stratégies de sortie pour décourager la dépendance aux fournisseurs. L'accent mis sur la flexibilité pousse les fournisseurs à découpler les plans de contrôle des plans de données, permettant aux clients de changer de plateforme sans réécrire le code. Par conséquent, le marché du backend mobile en tant que service s'oriente vers des protocoles et des abstractions qui protègent les applications des changements d'infrastructure.

Par utilisateur final : la croissance des PME dépasse l'adoption par les grandes entreprises

Les grandes entreprises ont représenté 51,30 % des revenus en 2025, s'appuyant sur les plateformes MBaaS pour le déploiement rapide d'applications orientées client dans les secteurs bancaire, de la vente au détail et de la logistique. Les entreprises intègrent les backends avec l'authentification unique, la journalisation des audits et les moteurs de politiques pour répondre aux critères de gouvernance. Les PME, cependant, progressent le plus rapidement à un TCAC de 24,95 %, car la tarification native du cloud nivelle le terrain de jeu. Les niveaux d'abonnement accordent aux start-ups l'accès à la messagerie évolutive, aux requêtes géographiques et aux notifications push qui nécessitaient autrefois des équipes d'exploitation dédiées.

Les initiatives de développeurs citoyens démocratisent davantage le provisionnement backend au sein des départements précédemment mis à l'écart par les cycles d'approvisionnement informatique. Les développeurs individuels prototypent des produits minimaux viables pour valider des hypothèses commerciales avant le financement central. Des recherches montrent des améliorations du retour sur investissement supérieures à 450 % pour les organisations qui migrent de piles personnalisées monolithiques vers des MBaaS gérés, soulignant comment l'industrie du backend mobile en tant que service permet une expérimentation à budget neutre et des délais de récupération plus courts. Sur l'horizon de prévision, l'informatique d'entreprise empruntera des méthodes agiles aux PME tandis que les PME adopteront des plugins de conformité de niveau entreprise, réduisant les écarts fonctionnels entre les niveaux d'utilisateurs.

Par plateforme : les frameworks multiplateformes remettent en question le développement natif

Android a conservé 59,60 % de part en 2025 grâce à une pénétration mondiale des appareils mobiles inégalée et à des cycles d'approbation sur les boutiques d'applications plus rapides. Les fournisseurs optimisent les SDK pour Kotlin et Jetpack Compose afin de capitaliser sur cette base installée. Les chaînes d'outils multiplateformes, cependant, affichent un TCAC de 23,85 %, reflétant la maturité de React Native et l'expansion de Flutter au-delà des prototypes en phase initiale. L'avantage de part de marché du backend mobile en tant que service d'Android devrait se diluer à mesure que les frameworks à base de code unique permettent une sortie simultanée sur iOS et le web.

iOS reste lucratif en raison d'un revenu moyen par utilisateur plus élevé et de rails de paiement robustes, mais des politiques d'examen strictes peuvent prolonger les délais de publication. Les moteurs multiplateformes intègrent des fonctionnalités de rechargement à chaud qui réduisent les boucles d'itération et atteignent désormais une fidélité de rendu quasi native. Ces gains font pencher les préférences des organisations vers des SDK backend indépendants du framework qui s'intègrent aussi facilement en JavaScript, Dart ou Swift. À terme, la parité concurrentielle tournera autour de la fluidité avec laquelle les API MBaaS exposent les bases de données en temps réel, l'authentification et la mise en cache hors ligne sur les interfaces multiplateforme, plutôt que sur les composants spécifiques à chaque plateforme.

Analyse géographique

L'Amérique du Nord détenait 42,10 % du marché du backend mobile en tant que service en 2025 et continue de bénéficier d'un financement par capital-risque profond, de bases d'utilisateurs numériques natifs bien établies et de cadres juridiques favorables aux transferts de données transfrontaliers. Les États-Unis stimulent les dépenses des entreprises à mesure que les leaders du Fortune 500 intègrent les canaux mobiles dans leurs activités principales, tandis que l'expansion des technologies financières au Canada et les programmes numériques gouvernementaux amplifient la demande régionale. Le Mexique représente un corridor émergent à mesure que les entreprises manufacturières et de vente au détail déploient des solutions mobiles de chaîne d'approvisionnement nécessitant des backends robustes et à faible latence. La pression concurrentielle s'intensifie à mesure que les options open source gagnent en notoriété, incitant les fournisseurs établis à se différencier par des certifications de conformité et des accélérateurs d'IA.

L'Asie-Pacifique devrait progresser à un TCAC de 18,55 % jusqu'en 2031, portée par des modèles de commerce axés sur le mobile contribuant à hauteur de 880 milliards USD au PIB en 2024. Les écosystèmes de super-applications en Chine et l'innovation en matière de paiements en Inde testent la scalabilité des backends à des ordres de grandeur dépassant les charges de travail nord-américaines. Sept économies régionales exploitent déjà des réseaux 5G autonomes, permettant des expériences quasi en temps réel comme le jeu en cloud et la téléchirurgie. Les pôles d'Asie du Sud-Est, notamment Singapour et l'Indonésie, mènent des projets pilotes de commerce numérique transfrontalier nécessitant une orchestration granulaire de la résidence des données. La prolifération des nœuds de périphérie renforce l'adoption de déploiements MBaaS hybrides couvrant les installations MEC des opérateurs et le cloud public.

L'Europe affiche une croissance stable, équilibrant des compétences avancées en cloud avec certaines des réglementations sur la confidentialité les plus strictes au monde. Le RGPD et le cadre de confidentialité des données UE-États-Unis obligent les fournisseurs à segmenter le trafic, à chiffrer les métadonnées et à publier des rapports de traitement transparents. L'Allemagne et la France privilégient les modèles hybrides pour les applications automobiles et bancaires, tandis que le Royaume-Uni négocie des règles distinctes sur les flux de données après le Brexit. Les pays nordiques s'orientent vers des offres open source natives PostgreSQL, reflétant des prédilections culturelles pour la transparence. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés naissants mais attractifs pour les fournisseurs pionniers qui associent des points de présence locaux à des garanties de cloud souverain.

Paysage concurrentiel

Le marché du backend mobile en tant que service présente une concentration modérée. Amazon Web Services s'appuie sur 29,27 milliards USD de revenus cloud au premier trimestre 2025 et des marges de 39,5 % pour financer une tarification par paliers agressive qui fidélise les projets en phase initiale. Google Cloud courtise les développeurs grâce à des services natifs d'IA et a enregistré une croissance de 35 % en glissement annuel au troisième trimestre 2024, tandis que Microsoft Azure a affiché 42,4 milliards USD de revenus cloud avec une croissance Azure de 33 % la même année. La différenciation stratégique est centrée sur les pipelines CI/CD intégrés, les bibliothèques SDK multilangage et l'analytique de données sans copie.

Des challengers spécialisés tels que Supabase et Appwrite exploitent la gouvernance open source pour promettre des chemins de migration sans dépendance aux fournisseurs. Leurs fondations PostgreSQL permettent la familiarité avec SQL, un contrôle d'accès basé sur les rôles granulaire et une vélocité de fonctionnalités portée par la communauté. Les acteurs propriétaires établis réagissent en exposant des outils d'exportation et en adoptant des standards ouverts tels qu'OpenAPI et les abonnements GraphQL. Dans des niches verticales, Salesforce fusionne les données CRM avec les SDK mobiles, Oracle s'associe à AWS pour une portée de base de données multicloud, et IBM applique des enclaves d'informatique confidentielle aux charges de travail réglementées.

Les mouvements stratégiques illustrent l'évolution du terrain. L'offre de Salesforce pour Informatica marie la gestion des métadonnées avec le CRM d'IA pour renforcer l'engagement client piloté par les données. Google a publié Firebase Studio avec 60 modèles d'IA qui génèrent automatiquement des échafaudages backend, se rapprochant de l'orchestration d'applications en un seul clic. AWS a sécurisé la migration de la super-application de Grab, démontrant comment les instances Graviton2 basées sur ARM réduisent le coût par transaction. Ces opérations soulignent que la fidélisation à l'écosystème, plutôt que la parité des fonctionnalités, détermine la trajectoire des parts de marché. Sur l'horizon de prévision, les gagnants maîtriseront la portabilité transparente des données, la tarification transparente et la conformité intégrée tout en favorisant des communautés de développeurs dynamiques.

Leaders de l'industrie du backend mobile en tant que service

Amazon Web Services

Google LLC

Microsoft Corporation

IBM Corporation

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Salesforce a annoncé un chiffre d'affaires record au premier trimestre de l'exercice 2026 de 9,8 milliards USD et a accepté d'acquérir Informatica, intégrant le CRM d'IA à la gestion des données d'entreprise pour renforcer les synergies du backend mobile Salesforce.

- Avril 2025 : Google a lancé Firebase Studio, un environnement de développement intégré en cloud proposant plus de 60 modèles d'applications d'IA et un prototypage en langage naturel, abaissant les barrières au développement mobile augmenté par l'IA Google Cloud Blog.

- Avril 2025 : Firebase a annoncé la disponibilité générale de l'hébergement d'applications pour Angular et Next.js, étendant l'automatisation backend aux déploiements web full-stack Firebase Blog.

- Mars 2025 : Fauna a annoncé qu'elle mettra fin à sa base de données document-relationnelle le 30 mai 2025 et rendra son moteur principal open source, dans le but de stimuler l'adoption communautaire de son langage FQL Fauna.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché du backend mobile en tant que service (MBaaS) comme l'ensemble des plateformes hébergées dans le cloud qui fournissent un stockage de données préconfiguré, une authentification des utilisateurs, une gestion des API, une messagerie en temps réel et des services de notifications push pour les applications mobiles natives, web et multiplateformes. Ces offres sont facturées selon des modèles de paiement à l'usage ou d'abonnement par paliers et suppriment la nécessité pour les développeurs de construire ou de maintenir une infrastructure serveur.

Exclusion du périmètre : les piles sur site personnalisées qui ne sont pas commercialisées en tant que service à la demande sont intentionnellement exclues.

Aperçu de la segmentation

- Par type de service

- Stockage

- Hébergement d'applications

- Gestion des API

- Analytique et surveillance

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par utilisateur final

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Développeurs individuels (citoyens)

- Par plateforme

- iOS

- Android

- Multiplateforme / expérience multiple

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des architectes cloud, des start-ups axées sur le mobile, des responsables des achats dans de grandes entreprises en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des directeurs produit seniors chez des fournisseurs de MBaaS purs. Ces entretiens ont validé les déclencheurs d'adoption, les fourchettes de dépenses moyennes et les cas d'usage émergents qui font rarement surface dans les ensembles de données publics, nous permettant d'affiner les hypothèses du modèle.

Recherche documentaire

Nous commençons par cartographier l'univers de la demande adressable à travers des sources publiques à haute crédibilité telles que les données de pénétration des smartphones de GSMA Intelligence, les tableaux de dépenses TIC de l'OCDE et les dépôts de couverture 5G publiés par la FCC. Les niveaux d'activité du secteur sont en outre évalués à partir des listes de membres de la Cloud Native Computing Foundation, des métriques de téléchargement des forums de développeurs et des bureaux de statistiques nationaux qui publient les tendances en matière d'emploi et de salaires dans le secteur des logiciels.

Les dépôts d'entreprises et les présentations aux investisseurs des principaux hyperscalers fournissent des ventilations de revenus pour les modules MBaaS, que nous exploitons via D&B Hoovers. Les comptages de brevets Questel sur l'orchestration sans serveur, les informations d'expédition Volza sur les passerelles de périphérie et les flux d'actualités Dow Jones Factiva nous aident à retracer la diffusion technologique et les pivots de tarification. Les sources répertoriées illustrent notre spectre de recherche documentaire ; de nombreuses références supplémentaires ont soutenu la vérification des faits et la clarification.

Dimensionnement du marché et prévisions

Nous reconstituons le marché de manière descendante en alignant les revenus backend divulgués par les hyperscalers avec la population régionale de développeurs et l'intensité moyenne des charges de travail. Nous corroborons ensuite les totaux avec des agrégations sélectives de fournisseurs d'applications actives payantes. Des variables clés telles que la base installée de smartphones, la vélocité de publication des applications mobiles, le nombre moyen d'appels backend par utilisateur, les indices de prix du cloud et la croissance des abonnés 5G alimentent un moteur de régression multivariée qui projette la valeur jusqu'en 2030. Des vérifications ascendantes utilisant le prix de vente moyen échantillonné × le volume d'applications actives ajustent les valeurs aberrantes là où des lacunes de données subsistent avant que le chiffre final ne soit arrêté.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs en plusieurs étapes, des analyses de variance par rapport aux indicateurs tiers et des rappels d'anomalies avec les personnes interrogées. Les rapports sont actualisés chaque année, et les analystes publient des révisions intermédiaires chaque fois que des événements importants, des réajustements de prix, des réglementations majeures ou des méga-fusions modifient la logique de référence.

Pourquoi notre référence du backend mobile en tant que service fournit des informations crédibles et prêtes à la décision

Les estimations publiées diffèrent souvent parce que chaque entreprise choisit son propre mix de services, son prisme de déploiement et son rythme d'actualisation. Nous expliquons ouvertement nos choix de périmètre, nos données d'entrée et notre cadence de mise à jour afin que les parties prenantes puissent retracer chaque hypothèse.

Les principaux facteurs d'écart comprennent la prise en compte ou non des clouds privés et hybrides, le traitement des services professionnels groupés, le calendrier de conversion des devises et la manière dont l'érosion des prix est modélisée de manière agressive. En se concentrant sur des signaux de revenus audités et des multiplicateurs d'utilisation validés, Mordor Intelligence offre un point médian équilibré plutôt qu'une extrémité spéculative.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,15 milliards USD (2025) | ||

| 5,25 milliards USD (2024) | Consultance régionale A | Un périmètre limité au cloud et un TCAC de 19,4 % gonflent les années ultérieures tout en sous-estimant l'année de référence |

| 4,10 milliards USD (2023) | Revue professionnelle B | Exclut les dépenses cloud privé/hybride et applique les prix catalogue sans remises entreprise |

| 9,48 milliards USD (2023) | Consultance mondiale C | Mélange de services web backend et de services professionnels, élargissant la base |

Pris ensemble, la comparaison montre qu'une définition rigoureuse du périmètre, des choix de variables transparents et une actualisation annuelle maintiennent les chiffres de Mordor fiables pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du backend mobile en tant que service ?

Le marché s'établit à 11,2 milliards USD en 2026 et devrait atteindre 18,33 milliards USD d'ici 2031.

Quel type de service domine le marché du backend mobile en tant que service ?

L'hébergement d'applications est en tête avec une part de 37,10 % en 2025.

Pourquoi le cloud hybride gagne-t-il du terrain dans l'industrie du backend mobile en tant que service ?

Les entreprises ont besoin de la souveraineté des données et d'un traitement en périphérie à faible latence, faisant des déploiements hybrides le modèle à la croissance la plus rapide avec un TCAC de 28,05 %.

Quelle région connaît la croissance la plus rapide sur le marché du backend mobile en tant que service ?

L'Asie-Pacifique devrait progresser à un TCAC de 18,55 % jusqu'en 2031 en raison de l'adoption des modèles commerciaux axés sur le mobile.

Comment les frais de sortie affectent-ils l'adoption du backend mobile en tant que service ?

Les frais de transfert peuvent représenter jusqu'à 30 % des dépenses cloud pour les applications à forte intensité de données, poussant les entreprises vers le traitement en périphérie et les stratégies multicloud.

Dernière mise à jour de la page le: