Taille et Part du Marché du Cloud Mobile en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 21 Milliards de dollars |

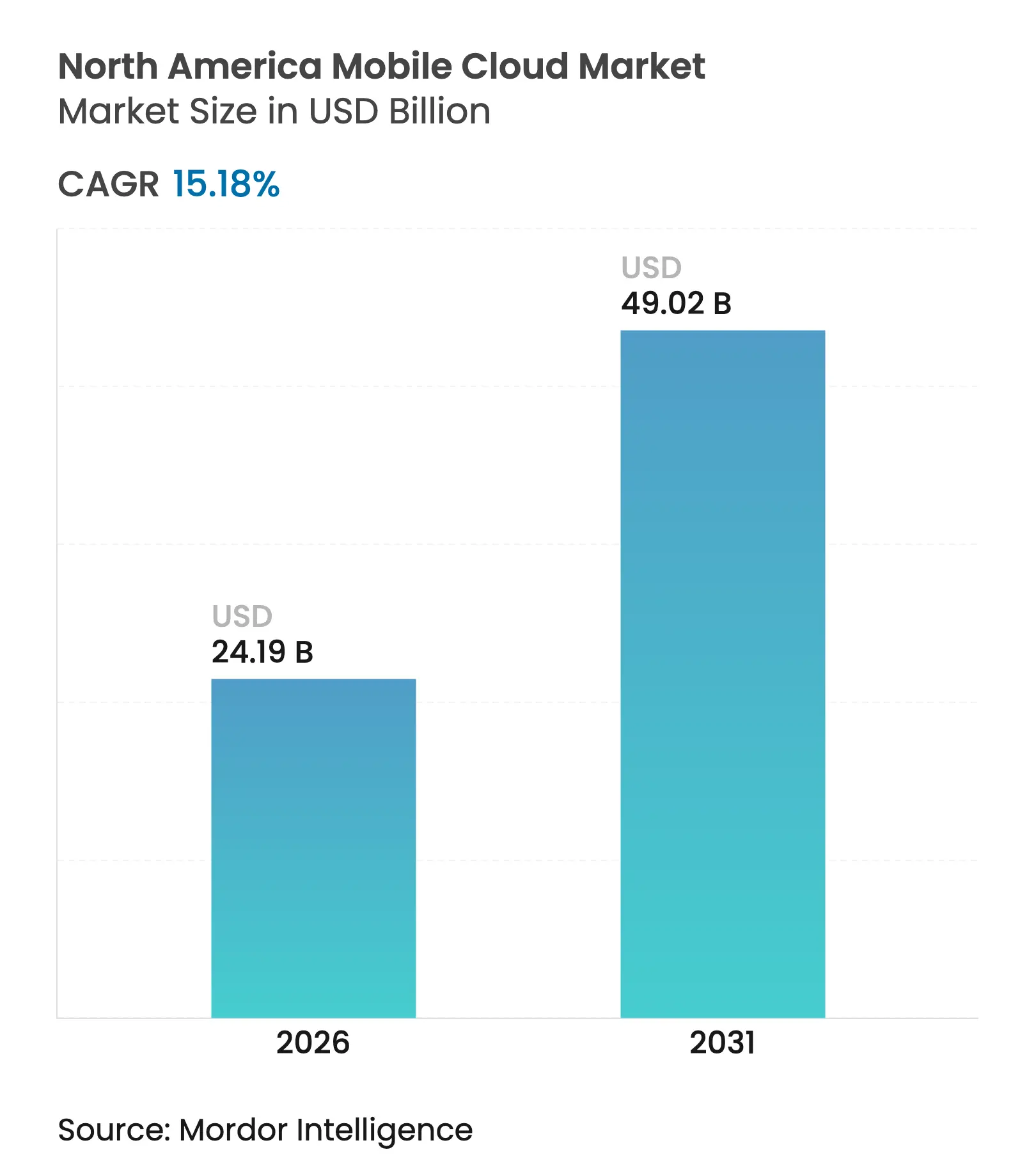

| Taille du Marché (2026) | 24.19 Milliards de dollars |

| Taille du Marché (2031) | 49.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.18% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Cloud Mobile en Amérique du Nord par Mordor Intelligence

La taille du marché du cloud mobile en Amérique du Nord était évaluée à 21 milliards USD en 2025 et devrait croître de 24,19 milliards USD en 2026 pour atteindre 49,02 milliards USD d'ici 2031, à un TCAC de 15,18% durant la période de prévision (2026-2031). Les déploiements 5G prêts pour la périphérie, menés par la couverture nationale 5G Avancée de T-Mobile, ont déplacé le calcul à faible latence des centres de données centraux vers les sites de cellules de quartier, ouvrant de nouveaux flux de revenus pour les charges de travail axées sur le mobile. Les entreprises accordent la priorité aux fonctions réseau natives du cloud qui traitent l'inférence d'IA générative à proximité des abonnés, accélérant la demande d'orchestration de conteneurs et de plateformes sans serveur. L'adoption par les consommateurs est catalysée par les smartphones exclusivement eSIM et les liaisons satellites directes vers les appareils qui étendent la connectivité permanente vers des zones auparavant inaccessibles. Pendant ce temps, les hyperscalers s'efforcent d'étendre les zones périphériques programmables afin que les clients puissent éviter les coûts élevés de transport et de sortie de données. Les exigences de confiance zéro spécifiques au mobile, bien qu'essentielles, continuent d'imposer des surcharges de latence que les fournisseurs doivent contourner par l'ingénierie.

Principaux Enseignements du Rapport

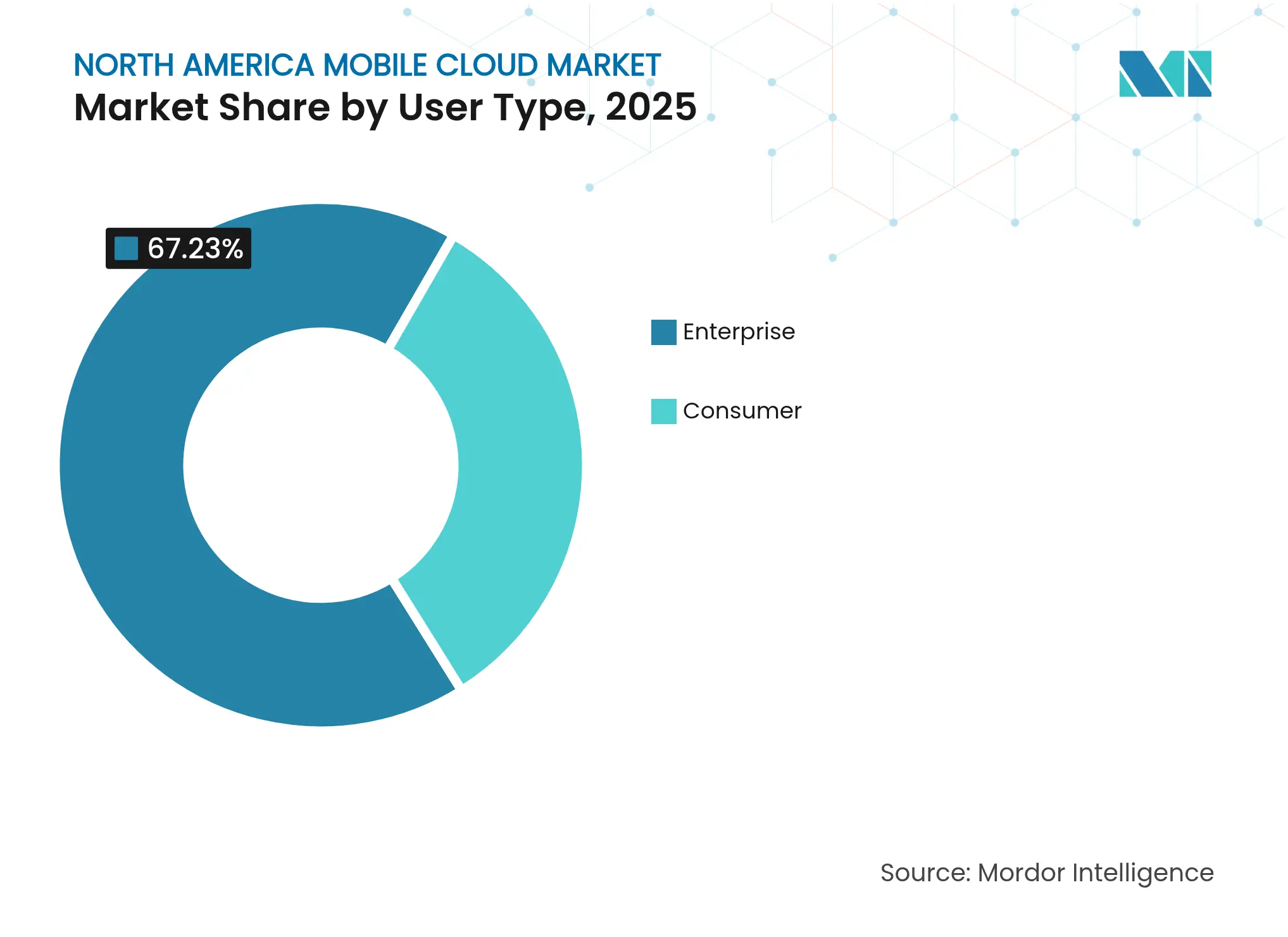

- Par type d'utilisateur, l'adoption par les entreprises a dominé avec une part de revenus de 67,23% en 2025 ; le segment consommateur devrait se développer à un TCAC de 19,08% jusqu'en 2031.

- Par secteur d'utilisation final, les grandes entreprises détenaient 53,68% de la part du marché du cloud mobile en Amérique du Nord en 2025, tandis que les utilisateurs individuels sont positionnés pour une croissance à un TCAC de 20,58% jusqu'en 2031.

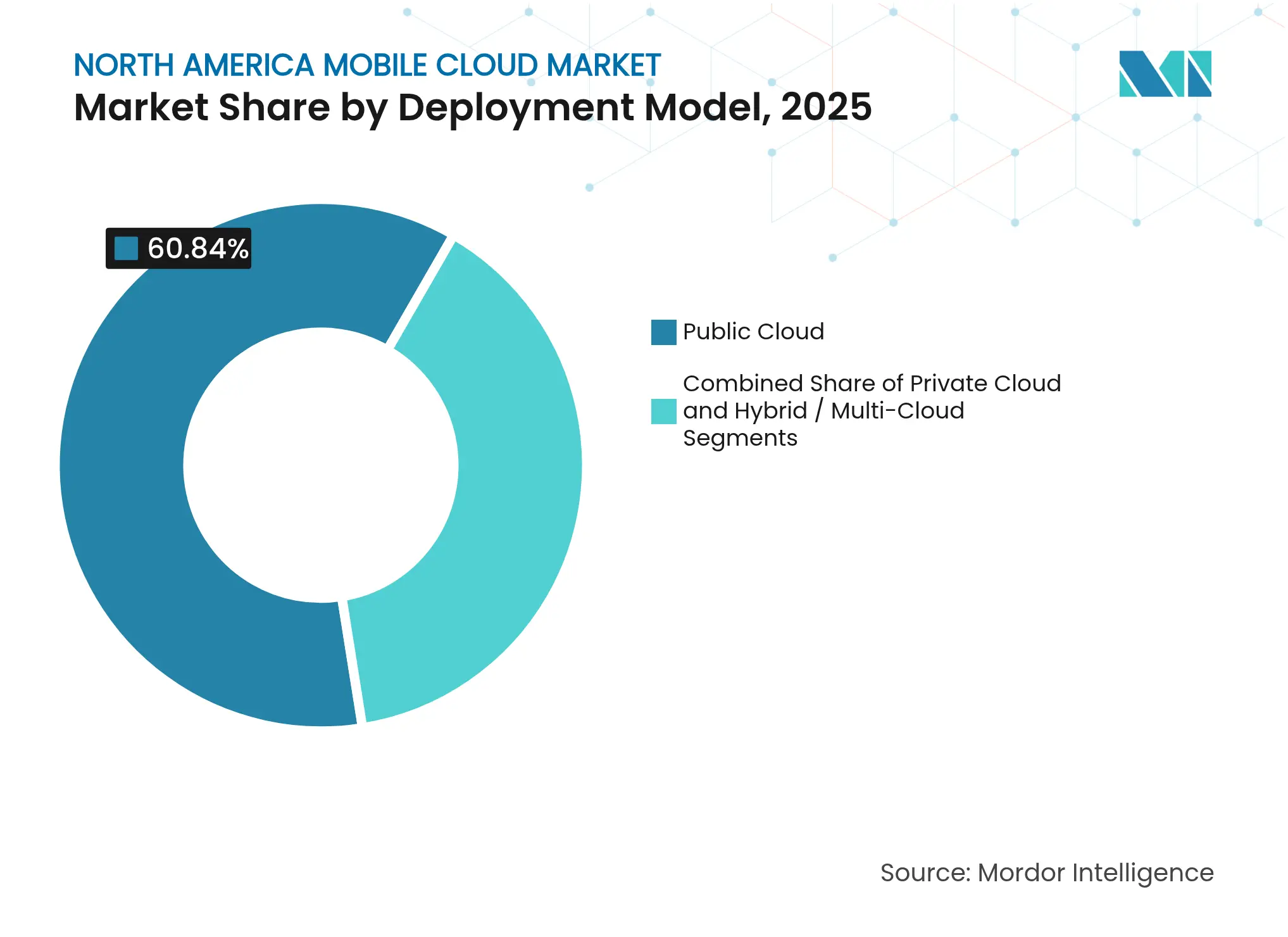

- Par modèle de déploiement, le cloud public représentait 60,84% de la taille du marché du cloud mobile en Amérique du Nord en 2025, mais les architectures hybrides et multi-cloud progressent à un TCAC de 22,03% jusqu'en 2031.

- Par application, le jeu mobile a capturé 27,33% des revenus en 2025, tandis que les solutions de santé mobile devraient progresser à un TCAC de 23,62% jusqu'en 2031.

- Par zone géographique, les États-Unis détenaient 81,92% de la part en 2025 ; le Canada affiche la croissance la plus élevée avec un TCAC de 17,93% entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Cloud Mobile en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Densification de la 5G et déploiement des points de présence périphériques | +4.20% | Cœur de l'Amérique du Nord, en expansion vers les zones rurales | Moyen terme (2 à 4 ans) |

| Explosion des charges de travail mobiles portée par l'IA générative | +3.80% | Mondial, avec concentration dans les pôles technologiques américains | Court terme (≤ 2 ans) |

| Mandats de sécurité BYOD (CISA et NIST SP-800-124 r2) | +2.10% | Secteurs fédéral et entreprises aux États-Unis, avec répercussions au Canada | Moyen terme (2 à 4 ans) |

| Vague de conception de smartphones exclusivement eSIM | +1.90% | Marchés grand public en Amérique du Nord | Long terme (≥ 4 ans) |

| Intégration du transport par satellite en orbite basse | +1.40% | Amérique du Nord rurale, sites industriels éloignés | Long terme (≥ 4 ans) |

| Examen du budget carbone des applications mobiles | +1.10% | Mondial, avec un accent réglementaire en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Densification de la 5G et Déploiement des Points de Présence Périphériques

La densification de la 5G transforme les topologies réseau en déplaçant les ressources de calcul vers des sites micro-périphériques situés à un ou deux sauts de la radio. Le déploiement de la 5G Avancée de T-Mobile offre la latence aller-retour inférieure à 10 ms que les applications de cloud gaming et de réalité augmentée exigent.[1]5G Americas, "T-Mobile Reaches 5G Advanced Nationwide Milestone," 5gamericas.org Des partenariats tels que Vapor IO et NVIDIA à Las Vegas montrent comment les points de présence périphériques fonctionnent désormais comme des mini centres de données avec accélération GPU plutôt que comme de simples passerelles de paquets. Les fournisseurs de cloud déchargent la mise en cache de contenu, l'inférence d'IA et l'inspection de sécurité vers ces nœuds, réduisant les dépenses de transport et respectant les règles strictes de résidence des données. L'accès sans fil fixe a déjà connecté environ 9 millions de foyers, élargissant la base adressable pour les abonnements au cloud mobile. Le réaménagement continu du spectre dans les bandes 6 GHz est appelé à intensifier le déploiement des petites cellules et à propulser de nouveaux niveaux de service pour les communications ultra-fiables à faible latence.

Explosion des Charges de Travail Mobiles Portée par l'IA Générative

Les outils d'IA générative de chat, de traduction et de création vidéo font gonfler les volumes de données par utilisateur au-delà des prévisions historiques. Ericsson s'attend à ce que les interactions vidéo basées sur l'IA maintiennent l'élan du trafic même lorsque la diffusion traditionnelle plafonne.[2]Ericsson, "5G in the North America Region – Mobility Report," ericsson.com Qualcomm estime que le traitement exclusivement en cloud des requêtes d'IA multimodales pourrait faire gonfler les dépenses d'infrastructure de plusieurs milliards, poussant les fournisseurs vers des hybrides appareil-périphérie qui réduisent les cycles de calcul et la consommation d'énergie. Le service d'inférence cloud d'Akamai promet une latence inférieure de 60% et un coût inférieur de 86% par rapport à l'inférence centralisée, soulignant comment le silicium spécialisé en périphérie réécrit les courbes de coûts. Les entreprises adoptent des stratégies d'apport de modèles propriétaires, exécutant des grands modèles de langage dans des backends mobiles sécurisés pour préserver la propriété intellectuelle tout en respectant les mandats de souveraineté des données. Ces dynamiques redéfinissent la planification des capacités, faisant des pools de GPU extensibles en périphérie métropolitaine un critère d'achat central pour les contrats cloud.

Mandats de Sécurité BYOD (CISA et NIST SP-800-124 r2)

Les directives révisées du NIST et de la CISA exigent une évaluation continue de la posture, une segmentation de confiance zéro et des flux de menaces en temps réel pour tout cloud qui soutient des terminaux mobiles.[3]National Institute of Standards and Technology, "SP 800-124 Rev 2: Guidelines for Managing the Security of Mobile Devices," csrc.nist.gov L'héritage FedRAMP confère un avantage aux hyperscalers établis, mais les fournisseurs plus petits comblent les lacunes grâce à des partenariats de sécurité gérée. Les espaces de travail conteneurisés qui séparent les données professionnelles et personnelles sont devenus incontournables, influençant les cycles d'approvisionnement dans les secteurs de la santé, de la banque et de la défense. La demande de moteurs de politique dynamiques tenant compte du comportement des utilisateurs, de la géolocalisation et de l'état des appareils accélère l'adoption du SaaS au sein du marché du cloud mobile en Amérique du Nord. Les fournisseurs capables de présenter des tableaux de bord de conformité et des pistes d'audit automatisées remportent des accords-cadres pluriannuels.

Vague de Conception de Smartphones Exclusivement eSIM

Les décisions d'Apple et de Google de commercialiser des appareils phares exclusivement eSIM suppriment le goulot d'étranglement de la carte SIM physique, permettant aux utilisateurs de changer d'opérateur à la demande et d'optimiser les performances réseau sans se rendre en boutique. Roland Berger prévoit que la pénétration des eSIM atteindra 75% des lignes de smartphones d'ici 2030, contre 10% en 2023. Pour les fournisseurs de cloud, l'eSIM ouvre le pilotage dynamique du trafic, permettant aux applications de choisir le réseau le moins cher ou le plus rapide en temps réel. De nouveaux opérateurs de réseau mobile virtuel s'alignent avec les hyperscalers pour offrir des niveaux de connectivité programmables intégrés directement dans les chaînes d'outils des développeurs. Thales souligne que l'eSIM et l'iSIM émergent placent des clés cryptographiques dans du matériel résistant aux altérations, simplifiant l'intégration de confiance zéro pour les appareils d'entreprise.[4]Thales Group, "Weighing 'Soft SIM' and 'Cloud SIM' as IoT Connectivity Choices," thalesgroup.com Ces avancées remodèleront l'économie de l'itinérance et encourageront les microservices géolocalisés qui déploient des conteneurs périphériques spécifiques à une région au fur et à mesure des déplacements des utilisateurs.

Tableau d'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts de sortie de données cloud spécifiques au mobile | -2.30% | Mondial, avec un impact plus élevé dans les déploiements multi-régions | Court terme (≤ 2 ans) |

| Pénalités de latence liées à la confiance zéro | -1.80% | Marchés axés sur les entreprises aux États-Unis et au Canada | Moyen terme (2 à 4 ans) |

| Conflits de résidence des données multi-juridictions | -1.50% | Opérations transfrontalières entre les États-Unis, le Canada et le Mexique | Long terme (≥ 4 ans) |

| Examen du budget carbone des applications mobiles | -1.20% | Mondial, avec application réglementaire en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Sortie de Données Cloud Spécifiques au Mobile

Les frais de sortie de données amputent 10 à 15% de nombreux budgets d'applications mobiles, car la synchronisation fréquente des états et les téléchargements de médias traversent plusieurs zones de disponibilité. AWS affiche 0,05 USD par Go pour la sortie vers Internet depuis la région Est des États-Unis, un coût qui s'accumule rapidement pour les vidéos haute résolution ou les mises à jour de modèles d'IA. La décision récente de Google Cloud de supprimer les frais de sortie pour les données appartenant aux clients laisse présager une prochaine guerre des prix, mais des politiques incohérentes compliquent les prévisions. Les startups qui ne peuvent pas négocier de remises sur volume refactorisent souvent leurs architectures, poussant le contenu vers des nœuds périphériques régionaux pour éviter les transferts inter-régions. Ces pressions accélèrent la demande de routeurs multi-cloud et de réseaux superposés qui orientent le trafic vers le chemin le moins coûteux sans impacter l'expérience utilisateur.

Pénalités de Latence Liées à la Confiance Zéro

Les superpositions de maillage de services insèrent des négociations TLS supplémentaires et des recherches de politique qui allongent les temps aller-retour de plusieurs millisecondes. Les sessions de jeu en temps réel et de réalité augmentée, qui visent des délais de bout en bout inférieurs à 20 ms, ressentent l'impact en premier. L'Architecture de Confiance Zéro 2.0 du Département de la Défense reconnaît que la charge CPU augmente avec la profondeur du chiffrement, suscitant un intérêt pour les cartes de déchargement d'accélération du plan de données. Les clients mobiles aggravent le défi car la gigue sans fil s'ajoute au traitement côté serveur, dépassant parfois les seuils d'expérience utilisateur. Les fournisseurs expérimentent des protocoles d'attestation légers et une identité ancrée dans le matériel pour réduire les sauts d'authentification, mais l'adoption généralisée reste un objectif à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Utilisateur : La Domination des Entreprises Stimule l'Innovation en Matière de Sécurité

Les clients entreprises ont généré 14,12 milliards USD, soit 67,23% de la taille du marché du cloud mobile en Amérique du Nord en 2025. Les contractants fédéraux, les réseaux de santé et les banques mondiales ont investi des budgets dans des suites de gestion mobile intégrant la confiance zéro et l'analyse des menaces pilotée par l'IA. Les revenus des consommateurs, bien que plus modestes, devraient dépasser ceux des entreprises avec un TCAC de 19,08%, portés par les applications de l'économie créative qui exploitent les GPU périphériques pour le rendu de contenu en direct. Les entreprises s'appuient sur des SaaS autorisés FedRAMP et des services de détection gérée qui exposent des journaux d'audit unifiés aux régulateurs. En revanche, les consommateurs recherchent des flux d'inscription sans friction et des forfaits de données groupés qui masquent la complexité. Les fournisseurs de cloud segmentent donc leurs gammes de produits : des plans de contrôle renforcés avec une politique granulaire pour les acheteurs entreprises et des modèles légers basés sur l'utilisation pour la foule de l'économie à la demande.

Cette divergence encourage une infrastructure à plusieurs niveaux. Les charges de travail des entreprises atterrissent sur des clusters privés avec des interconnexions dédiées, tandis que le trafic des consommateurs circule sur des flottes mutualisées optimisées pour l'élasticité des coûts. Les mandats de sécurité tels que NIST SP-800-124 r2 incitent les entreprises à adopter des conteneurs d'applications mobiles qui isolent les données personnelles, stimulant la demande de courtiers d'identité en backend. Dans le même temps, l'adoption par les consommateurs de l'itinérance activée par eSIM et de l'IA embarquée pousse la planification des capacités périphériques. Cette pollinisation croisée brouille les frontières, avec des fournisseurs comme DigitalOcean qui courtisent à la fois les développeurs indépendants et les équipes informatiques du marché intermédiaire sous un même portail, préfigurant une convergence au sein du marché du cloud mobile en Amérique du Nord.

Par Secteur d'Utilisation Final : Les Utilisateurs Individuels Remettent en Question les Hypothèses des Entreprises

Les grandes entreprises contrôlaient 53,68% de la part en 2025, mais les créateurs individuels et les travailleurs indépendants se développent à un TCAC de 20,58%, un rythme qui exercera une nouvelle pression sur la convivialité des plateformes. Les entreprises privilégient la gouvernance des accès intégrée, la facturation centralisée et les engagements de niveau de service de longue durée. Les utilisateurs individuels privilégient les pics de calcul à la demande qui se déploient lors d'un sprint de codage du week-end, choisissant souvent des panneaux de contrôle plus simples plutôt qu'une observabilité complète. Cette dichotomie oblige les fournisseurs à intégrer des personas doubles dans leurs consoles tout en unifiant la facturation entre les rôles.

Les prosommateurs individuels exigent de plus en plus les mêmes clusters GPU, pipelines à faible code et passerelles API disponibles pour les comptes du Fortune 500. La variabilité du trafic qui en résulte suscite un intérêt pour les micro-machines virtuelles à mise à l'échelle automatique qui démarrent en moins d'une seconde. Pour le marché du cloud mobile en Amérique du Nord, l'implication est claire : les ordonnanceurs backend doivent jongler avec les réservations des entreprises et les pics de consommation erratiques au sein des mêmes clusters physiques. Les fournisseurs qui maîtrisent cet équilibre affichent une utilisation plus élevée sans compromettre les garanties de niveau de service.

Par Modèle de Déploiement : Les Architectures Hybrides Gagnent en Importance Stratégique

Les services de cloud public ont rassemblé 60,84% de la part du marché du cloud mobile en Amérique du Nord en 2025 en offrant une tarification prévisible et une intégration sans friction. Cependant, les modèles hybrides connaissent la croissance la plus rapide avec un TCAC de 22,03%, les organisations combinant des racks de colocation, des périphéries de télécommunications et des régions hyperscale. Les lois sur la souveraineté des données et la discipline en matière de coûts de sortie poussent les tables sensibles et les bibliothèques de médias vers des clouds privés proches, laissant les microservices sans état sur des points de terminaison publics. Le Réseau Partenaire Connect de DigitalOcean illustre cette posture en établissant des liaisons de 1 à 10 Gbps entre plusieurs fournisseurs pour réduire les frais de transfert inter-cloud.

L'adoption hybride est renforcée par des plans de reprise après sinistre multi-cloud qui répliquent les bases de données au-delà des frontières des fournisseurs. Les opérateurs de télécommunications, quant à eux, associent le calcul aux tranches réseau, créant un tissu unifié qui oriente automatiquement les paquets vers l'instance de fonction la plus proche. Ce modèle positionne le marché du cloud mobile en Amérique du Nord comme un canevas d'orchestration plutôt qu'une pile monolithique, récompensant les plateformes qui fournissent des contrôles de politique cohérents indépendamment de l'emplacement.

Par Type d'Application : Le Jeu Domine Tandis que la Santé Émerge

Le jeu mobile a produit 5,74 milliards USD, soit 27,33% des revenus de 2025, bénéficiant de budgets de latence qui se réduisent à des millisecondes à un seul chiffre au sein des clusters 5G Avancés. Les titres AAA rendus dans le cloud s'appuient sur des pools de GPU périphériques qui éliminent la chaleur des appareils et la consommation de batterie. Parallèlement, la santé mobile a enregistré le taux de croissance le plus élevé avec un TCAC de 23,62%, catalysé par les orientations de la FDA qui clarifient les voies d'autorisation pour les applications de diagnostic. Les cliniques déploient des services de consultation vidéo conformes à la HIPAA hébergés dans des sites de colocation métropolitains pour sécuriser les informations de santé protégées tout en minimisant le délai.

Au-delà de ces piliers, les suites de productivité assistées par IA et les éditeurs de vidéos courtes étendent les capacités des plateformes en mélangeant l'inférence intensive en calcul avec le stockage erratique. Les détaillants qui pilotent des magasins sans caissier diffusent des modèles d'inférence vers des réseaux de caméras, utilisant des backends de cloud mobile pour la gestion des stocks en temps réel. Les périodes de pointe prévisibles du jeu contrastent avec la santé et le commerce de détail qui offrent des charges de travail permanentes, incitant les fournisseurs à superposer une capacité basée sur des réservations à côté d'une tarification au comptant. Ainsi, la diversité des applications renforce la flexibilité architecturale cruciale pour le marché du cloud mobile en Amérique du Nord.

Analyse Géographique

Les États-Unis ont généré 81,92% des revenus de 2025, soutenus par une couverture 5G étendue, une colocation périphérique dense et des entreprises pionnières qui financent des projets pilotes de preuve de concept. AWS a élargi son catalogue Outposts avec de nouveaux racks conçus pour les environnements de qualité télécom, permettant aux opérateurs d'exécuter des piles cloud dans les centraux téléphoniques tout en maintenant des panneaux de contrôle hybrides. Microsoft, Google et Akamai ont suivi avec des déploiements périphériques métropolitains afin que les développeurs puissent ancrer le calcul dans un rayon de 30 km des abonnés. Les mandats fédéraux sur la sécurité mobile accélèrent les dépenses nationales car les agences doivent moderniser les portails d'accès à distance hérités.

Le Canada, bien que plus modeste aujourd'hui, progresse à un TCAC de 17,93%. Les réformes réglementaires contraignent BCE et Telus à ouvrir les boucles de fibre à la concurrence, stimulant la baisse des prix de la bande passante et la différenciation des opérateurs autour du cloud à valeur ajoutée. Les 11,4 milliards CAD investis en 2024 ont modernisé les tours rurales et posé de la fibre noire vers les territoires du nord. Plus de 90% de la population bénéficie de la disponibilité de la 5G, offrant aux développeurs d'applications un bac à sable national pour tester les fonctionnalités à faible latence. La croissance de la main-d'œuvre alimentée par l'immigration stimule l'adoption des services numériques, se traduisant par des gains d'abonnements à deux chiffres pour les plateformes de vidéo cloud, de technologie financière et de télésanté.

Le Mexique se trouve à un stade plus précoce mais affiche une dynamique convaincante. Son secteur technologique a progressé de 4,9% en 2024, et les services cloud devraient augmenter de 12,6% en 2025, Microsoft s'engageant à investir 1,3 milliard USD dans de nouvelles zones et Google Cloud ouvrant une région à Querétaro. Avec 6,6 millions de lignes 5G et un commerce électronique prévu pour dépasser 29,6 milliards USD, la demande de backends évolutifs s'accélère. Les prévisions gouvernementales citent un gain de PIB de 3,36 milliards USD provenant des cas d'usage de la santé 5G d'ici 2030, impliquant de solides vents favorables pour les applications mobiles de qualité médicale. Collectivement, ces dynamiques illustrent comment la maturité des infrastructures et les régimes politiques dictent la vitesse d'adoption au sein du marché du cloud mobile en Amérique du Nord.

Paysage Concurrentiel

La concurrence est modérée et s'intensifie à mesure que les hyperscalers élargissent leur couverture périphérique tandis que des fournisseurs spécialisés se taillent des niches sensibles aux performances. AWS domine grâce à un portefeuille de bout en bout qui regroupe silicium, services gérés et places de marché partenaires. Son Accélérateur d'IA Générative de 230 millions USD attire les startups axées sur le mobile en phase de démarrage, ancrant les charges de travail dans son écosystème. Microsoft contre-attaque avec des investissements régionaux stratégiques et des intégrations Azure-OpenAI, courtisant les entreprises qui souhaitent des capacités de type ChatGPT tout en respectant les obligations de conformité. Google Cloud se différencie par ses outils d'analyse de données et son ingestion multi-cloud optimisée en termes de coûts.

Akamai, historiquement un réseau de diffusion de contenu, se positionne désormais comme un cloud à pile complète après avoir acquis les actifs d'Edgio et dévoilé des services de calcul sur 4 200 sites périphériques. Cette empreinte résonne auprès des studios de jeux mobiles qui recherchent une latence prévisible inférieure à 20 ms. DigitalOcean cible les développeurs en quête de simplicité : instances GPU en un clic, tarification transparente du trafic sortant et subventions allant jusqu'à 100 000 USD pour les startups d'IA générative. Qualcomm, NVIDIA et Snowflake forment la couche habilitante, fournissant des accélérateurs périphériques et des tissus de maillage de données que les clouds mobiles intègrent comme offres gérées. Les partenariats fleurissent : IBM aligne watsonx avec Einstein 1 de Salesforce pour fournir une IA clé en main pour les applications de main-d'œuvre mobile, tandis que les opérateurs de télécommunications s'associent aux hyperscalers pour envelopper les tranches réseau dans des API programmables.

La consolidation reste probable car les déploiements périphériques à forte intensité de capital mettent à l'épreuve les bilans des fournisseurs plus petits. Pourtant, la fragmentation persiste dans les cas d'usage verticaux tels que la santé réglementée, où des clouds de niche avec des certifications HITRUST conservent des locataires fidèles. Dans l'ensemble, la différenciation des fournisseurs repose sur trois piliers : la politique de coûts de sortie, l'expérience développeur et la proximité avec les utilisateurs. Les fournisseurs qui optimisent ces trois aspects sont en mesure de capturer une part disproportionnée du marché du cloud mobile en Amérique du Nord en évolution.

Leaders du Secteur du Cloud Mobile en Amérique du Nord

Amazon Web Services

Microsoft Azure

Google Cloud Platform

IBM Cloud

Oracle Cloud Infrastructure

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Snowflake a lancé Openflow pour rationaliser l'interopérabilité des données pour les charges de travail d'IA.

- Avril 2025 : DigitalOcean a introduit le Réseau Partenaire Connect, permettant des liaisons multi-cloud sécurisées de 1 à 10 Gbps.

- Mars 2025 : AWS a publié de nouveaux racks Outposts adaptés aux déploiements périphériques dans les télécommunications.

- Février 2025 : Snowflake a approfondi l'intégration du Service Azure OpenAI pour les développeurs mobiles.

Périmètre du Rapport sur le Marché du Cloud Mobile en Amérique du Nord

Le Rapport sur le Marché du Cloud Mobile en Amérique du Nord est Segmenté par Type d'Utilisateur (Entreprise et Consommateur), Secteur d'Utilisation Final (Utilisateurs Individuels, Petites et Moyennes Entreprises, et Grandes Entreprises), Modèle de Déploiement (Cloud Public, Cloud Privé et Cloud Hybride/Multi-Cloud), Type d'Application (Commerce Mobile, Jeu Mobile, Diffusion de Contenu, Productivité et Collaboration, et Autres Types d'Applications), et Pays (États-Unis, Canada et Mexique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Entreprise |

| Consommateur |

| Utilisateurs Individuels |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| Cloud Public |

| Cloud Privé |

| Cloud Hybride / Multi-Cloud |

| Commerce Mobile |

| Jeu Mobile |

| Diffusion de Contenu |

| Productivité et Collaboration |

| Autres Types d'Applications |

| États-Unis |

| Canada |

| Mexique |

| Par Type d'Utilisateur | Entreprise |

| Consommateur | |

| Par Secteur d'Utilisation Final | Utilisateurs Individuels |

| Petites et Moyennes Entreprises | |

| Grandes Entreprises | |

| Par Modèle de Déploiement | Cloud Public |

| Cloud Privé | |

| Cloud Hybride / Multi-Cloud | |

| Par Type d'Application | Commerce Mobile |

| Jeu Mobile | |

| Diffusion de Contenu | |

| Productivité et Collaboration | |

| Autres Types d'Applications | |

| Par Pays | États-Unis |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du cloud mobile en Amérique du Nord en 2026 ?

Il s'élève à 24,19 milliards USD en 2026 et devrait atteindre 49,02 milliards USD d'ici 2031, reflétant un TCAC de 15,18% durant la période de prévision (2026-2031).

Quelle catégorie d'application de cloud mobile connaît la croissance la plus rapide ?

La santé mobile est en tête avec un TCAC de 23,62% jusqu'en 2031, portée par des orientations alignées sur la FDA qui clarifient les voies de conformité pour les applications de diagnostic.

Pourquoi les organisations migrent-elles vers des configurations hybrides et multi-cloud ?

Les modèles hybrides permettent d'éviter la dépendance à un fournisseur unique, de réduire les frais de sortie de données et de maintenir les charges de travail sensibles à la latence à proximité des utilisateurs, soutenant un TCAC de 22,03% pour ce style de déploiement.

Comment la densification de la 5G influence-t-elle l'adoption du cloud mobile ?

Les sites périphériques de quartier construits sur la 5G Avancée réduisent la latence aller-retour en dessous de 10 ms, permettant au cloud gaming, à la réalité augmentée et à d'autres services en temps réel de se développer rapidement.

Quel défi de coût affecte le plus les charges de travail cloud centrées sur le mobile ?

Les frais de sortie de données peuvent représenter 10 à 15% de la facture cloud d'une application mobile, obligeant les développeurs à optimiser les chemins de trafic ou à négocier des réductions de prix.

Quel marché nord-américain présente le potentiel de croissance le plus rapide ?

Le Canada est en tête avec un TCAC de 17,93% jusqu'en 2031, soutenu par 11,4 milliards CAD d'investissements dans les télécommunications et une couverture 5G nationale supérieure à 90%.

Dernière mise à jour de la page le: