Taille et part du marché du jeu NFT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

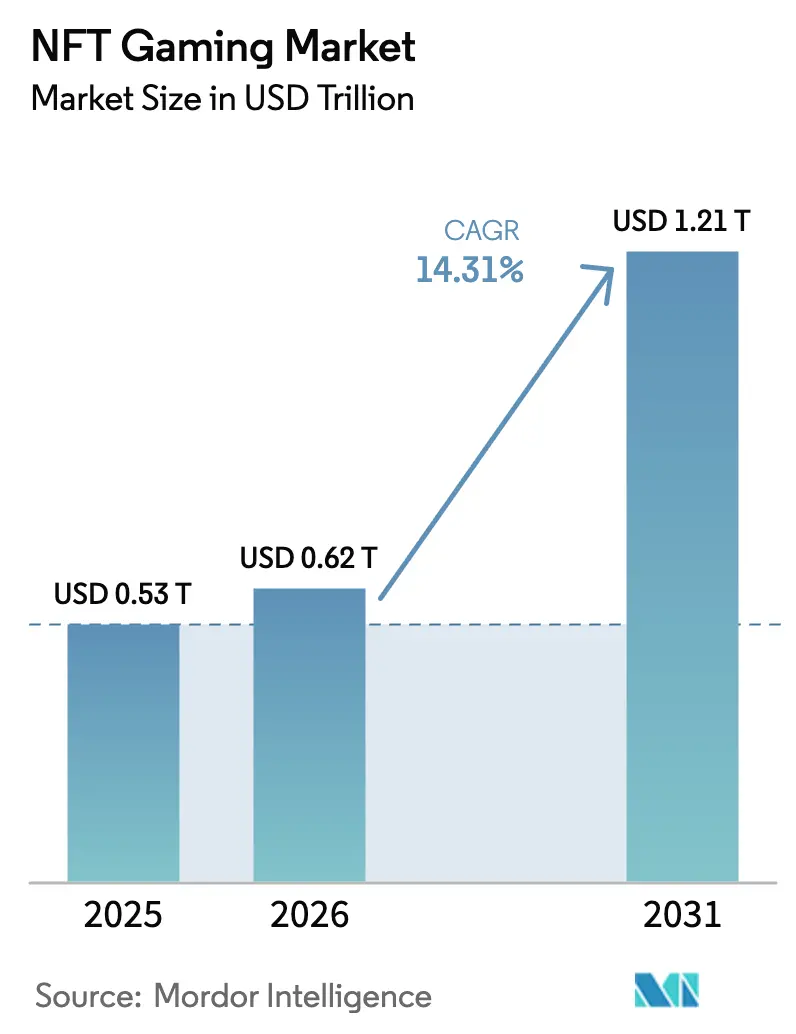

| Taille du Marché (2026) | 0.62 Trillions de dollars américains |

| Taille du Marché (2031) | 1.21 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.31% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du jeu NFT par Mordor Intelligence

La taille du marché du jeu NFT devrait s'étendre de 0,53 billion USD en 2025 et 0,62 billion USD en 2026 à 1,21 billion USD d'ici 2031, enregistrant un TCAC de 14,31 % entre 2026 et 2031. La croissance rapide découle de la baisse des coûts des transactions blockchain, de l'expansion du financement par capital-risque et du passage vers une économie partagée entre éditeurs et joueurs. La mise à l'échelle de niveau 2 prend désormais en charge les micro-paiements qui maintiennent la fluidité des économies de jeu, tandis que le déploiement continu des mondes du métavers élargit l'audience adressable. Les investisseurs institutionnels soutiennent des studios capables de proposer une expérience de jeu de qualité AAA, renforçant la confiance dans le fait que le marché du jeu NFT entre dans une ère de production professionnelle. Enfin, la clarté réglementaire régionale en Asie-Pacifique et au Moyen-Orient raccourcit les délais de lancement pour les studios qui attendaient auparavant des orientations en matière de licences.

Principaux enseignements du rapport

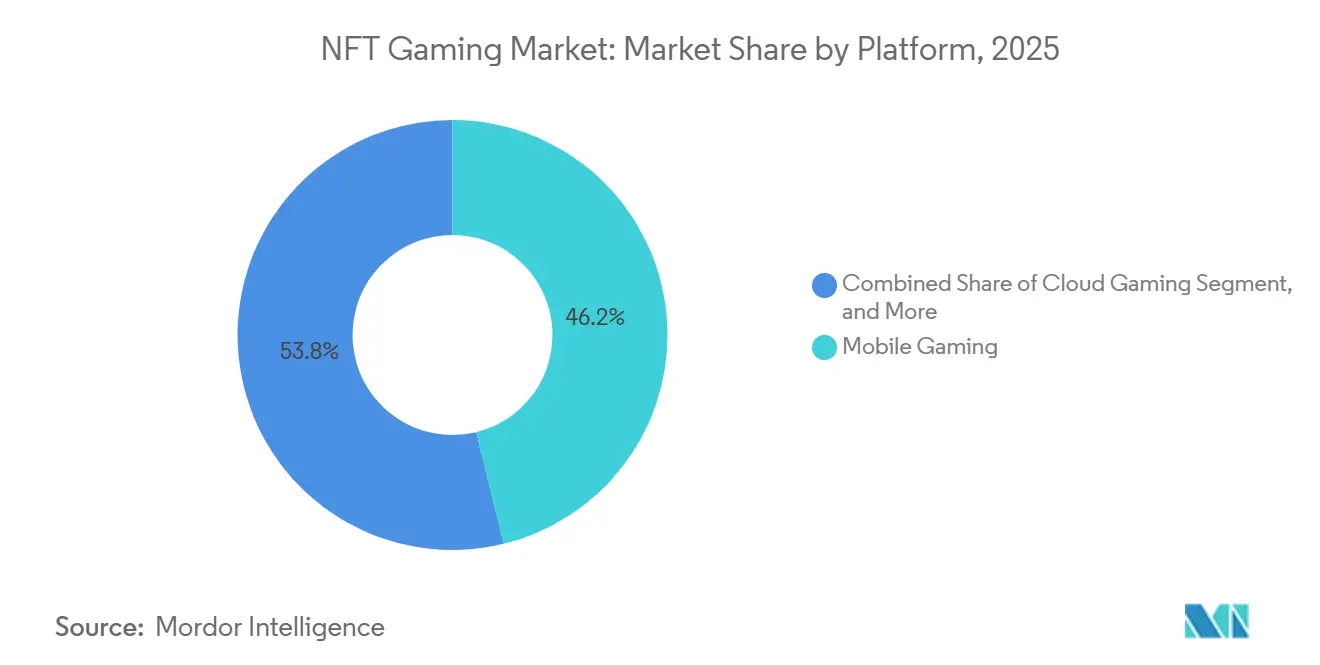

- Par plateforme, le jeu mobile a dominé avec 46,19 % de la part du marché du jeu NFT en 2025, tandis que le jeu en nuage progresse à un TCAC de 15,31 % jusqu'en 2031.

- Par genre de jeu, les jeux de rôle ont capturé 38,53 % de la part en 2025, tandis que les titres de simulation sont en passe d'atteindre le TCAC le plus rapide de 15,84 % jusqu'en 2031.

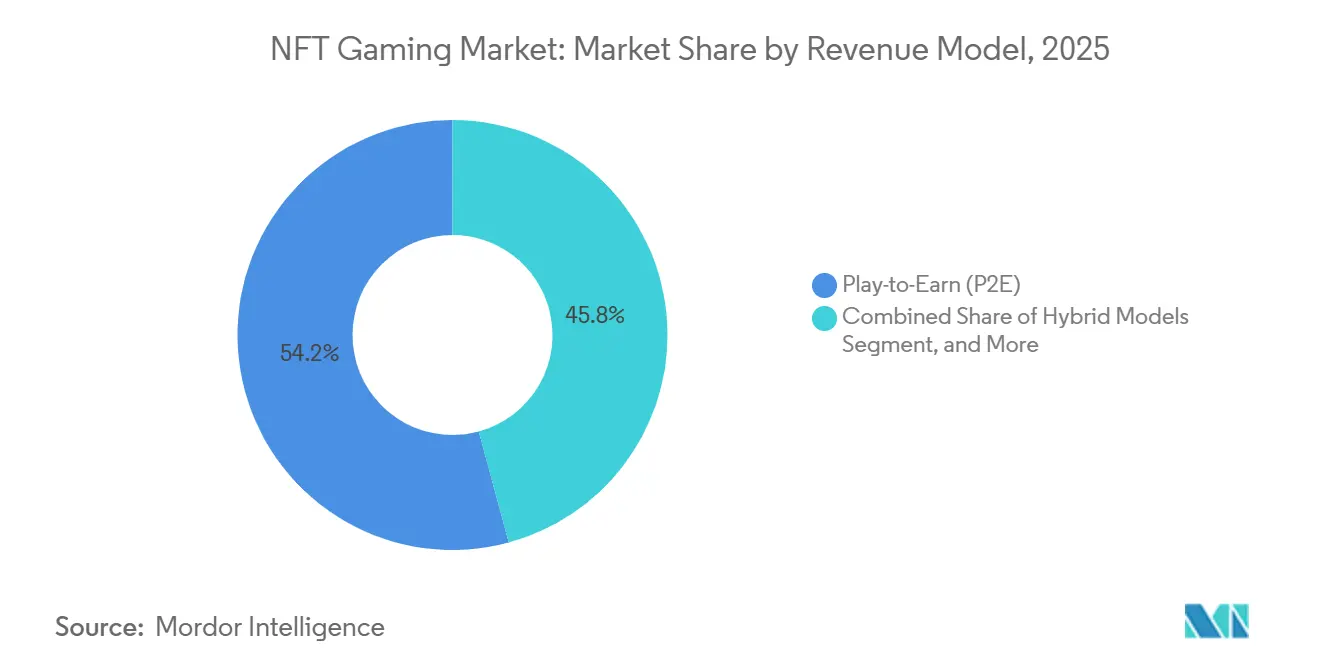

- Par modèle de revenus, le jouer pour gagner a commandé 54,21 % de la part en 2025, mais les modèles hybrides combinant abonnements et avantages NFT croissent à un TCAC de 15,18 %.

- Par blockchain, Ethereum a conservé 62,37 % de la part en 2025, et Polygon est le plus rapide en progression à un TCAC de 15,73 %.

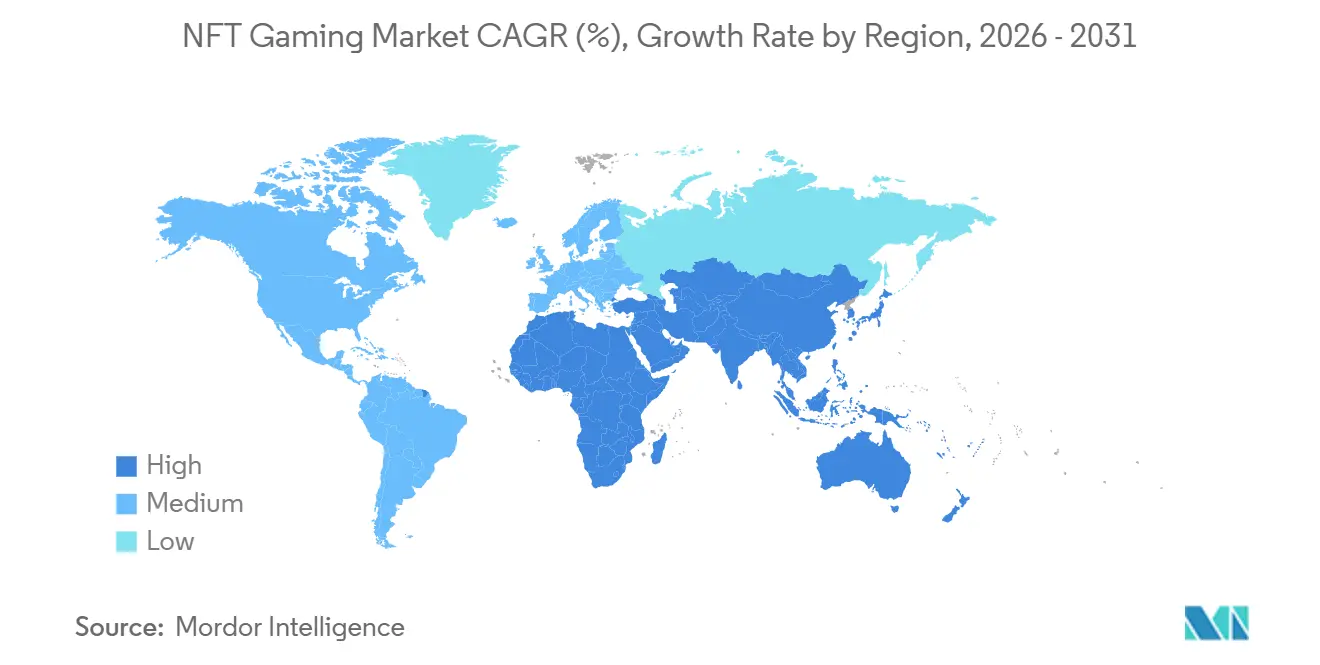

- Par géographie, l'Asie-Pacifique a dominé avec 41,74 % de la part des revenus en 2025, tandis que le Moyen-Orient est positionné pour le TCAC le plus rapide de 15,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du jeu NFT

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Passage à la capture de valeur distribuée entre éditeurs et joueurs | +3.20% | Mondial, avec adoption précoce en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Alignement avec le métavers accélérant l'adoption | +2.80% | Mondial, concentré en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Afflux de financement par capital-risque dans le jeu blockchain | +2.50% | L'Amérique du Nord et l'Europe sont en tête, avec des retombées au Moyen-Orient et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence croissante pour la monétisation jouer pour gagner | +2.10% | Cœur en Asie-Pacifique, expansion vers l'Amérique du Sud et l'Afrique | Moyen terme (2 à 4 ans) |

| Mise à l'échelle de niveau 2 réduisant les coûts de transaction | +2.40% | Mondial, impact immédiat dans les écosystèmes dépendants d'Ethereum | Court terme (≤ 2 ans) |

| Normes NFT interopérables permettant les actifs inter-jeux | +1.40% | Amérique du Nord et Europe en tant que premiers adoptants, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage à la capture de valeur distribuée entre éditeurs et joueurs

Les répartitions par contrat intelligent acheminent désormais 10 % à 30 % des produits du marché secondaire vers les joueurs qui ont créé ou gagné les actifs, remplaçant le flux de revenus unidirectionnel du jeu gratuit traditionnel. Les utilisateurs d'Axie Infinity ont gagné 1,3 milliard USD en redevances de revente en 2025, un chiffre qui a tenu même après une correction de prix de 22 %.[1]Sky Mavis Relations Investisseurs, "Rapport annuel Axie Infinity 2025," skymavis.com Les titres Wemix 3.0 de Wemade ont porté les utilisateurs actifs mensuels à 4,2 millions en adoptant une répartition de 70-30 favorable aux joueurs.[2]Wemade Co., "Distribution des revenus de la plateforme Wemix 3.0," wemade.com La philosophie de conception place la rétention avant la monétisation initiale, car les joueurs possèdent la plus-value. Les décideurs politiques n'ont pas encore défini si ces flux sont qualifiés de revenus d'investissement, créant une zone grise temporaire au sein de l'Union européenne.[3]Commission européenne, "Règlement sur les marchés des crypto-actifs," ec.europa.eu Néanmoins, le mécanisme répond aux appels de longue date en faveur d'une distribution de valeur plus équitable et est susceptible de devenir la norme à mesure que les maisons d'édition cherchent à améliorer leurs scores d'engagement.

Alignement avec le métavers accélérant l'adoption

Les mondes virtuels persistants tels que Decentraland et The Sandbox ont enregistré 18 millions de connexions de portefeuilles uniques en 2025, soit une hausse de 34 % par rapport à 2024. Des locataires de marques comme Adidas et Coca-Cola louent des biens immobiliers numériques, conférant aux NFT une utilité qui dure au-delà d'un seul titre. Yuga Labs a réalisé 420 millions USD de ventes de terrains lors du mint Otherside de mars 2025, démontrant le pouvoir d'achat des collectionneurs inter-propriétés intellectuelles. La convergence attire des spectateurs occasionnels qui découvrent le jeu à travers des événements de marque plutôt que des bandes-annonces de gameplay. Des goulots d'étranglement de performance persistent, illustrés par des taux inférieurs à 20 images par seconde lors des événements Decentraland de pointe, mais une migration vers Unreal Engine 5 prévue pour mi-2026 devrait augmenter la capacité. À mesure que les couches du métavers mûrissent, elles ancrent la demande d'avatars, d'armes et de biens immobiliers interopérables qui accompagnent l'utilisateur plutôt que l'application.

Afflux de financement par capital-risque dans le jeu blockchain

Les studios ont sécurisé 3,2 milliards USD sur 187 tours en 2025, une hausse de 19 % qui fait suite à un pivot vers un développement axé sur la qualité d'abord, le jeton ensuite. La levée de fonds de 110 millions USD d'Animoca Brands à une valorisation de 5,9 milliards USD a souligné l'appétit institutionnel pour des portefeuilles à grande échelle. La Série B de 150 millions USD de Gala Games est destinée aux acquisitions de studios, raccourcissant le délai de mise sur le marché pour les titres haute fidélité. Les 10 premiers studios ont cependant absorbé 62 % de ce capital, laissant les équipes plus petites dépendre de préventes de jetons qui peuvent éroder les capitaux propres à long terme. Les coûts élevés d'acquisition de clients, en moyenne 47 USD par portefeuille en 2025, exercent une pression sur les budgets marketing. Néanmoins, le cycle de financement est aligné sur des calendriers de production pluriannuels, garantissant que les sorties phares arriveront tout au long de la fenêtre de prévision et maintiendront le marché du jeu NFT dans l'œil du public.

Préférence croissante pour la monétisation jouer pour gagner

Les portefeuilles actifs mondiaux utilisant le jouer pour gagner ont atteint 42 millions en 2025, portés par des populations aux Philippines, en Indonésie et au Brésil qui gagnent entre 180 et 320 USD mensuellement grâce au gameplay. Les tournois basés sur les compétences récompensent désormais en stablecoins pour limiter la volatilité des jetons, Axie Infinity ayant introduit ce format dans son extension Homeland. Splinterlands a distribué 240 millions USD de récompenses en 2025, mais 68 % ont été accumulés par les 5 % de joueurs les plus performants, exposant une concentration économique. Netmarble a signalé une valeur à vie par utilisateur supérieure de 23 % après avoir intégré des butins NFT vendables dans son titre A3. Les critiques soutiennent que le modèle transforme les loisirs en travail à la tâche, une question que les régulateurs examineront lorsqu'ils évalueront les classifications fiscales et du travail dans le secteur du jeu NFT.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incertitude réglementaire concernant les actifs numériques | -2.10% | Mondial, aiguë en Amérique du Nord et en Europe, en évolution en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Critiques environnementales des chaînes à preuve de travail | -0.90% | Europe et Amérique du Nord en premier lieu, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Inflation des jetons compromettant les économies de jeu | -1.60% | Mondial, plus visible dans les marchés jouer pour gagner d'Asie-Pacifique et d'Amérique du Sud | Court terme (≤ 2 ans) |

| Friction d'intégration pour les joueurs non-crypto | -1.30% | Mondial, particulièrement aiguë dans les marchés de jeu traditionnels d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude réglementaire concernant les actifs numériques

La Securities and Exchange Commission a engagé 14 actions coercitives contre des jeux NFT en 2025, extrayant 340 millions USD en règlements et forçant les studios à supprimer le langage d'investissement de leurs supports marketing. En revanche, le cadre MiCA de l'Union européenne offre une voie de licence qui équilibre les contrôles de lutte contre le blanchiment d'argent avec l'innovation. La Corée du Sud a approuvé huit opérateurs de jeux blockchain selon des règles qui imposent des portefeuilles ségrégués et une assurance pour les dépôts des joueurs, créant un modèle de conformité. Le Japon exige désormais que les places de marché NFT s'enregistrent en tant que bourses de crypto-actifs si elles permettent les échanges secondaires, augmentant les frais généraux pour les petites équipes. Les régions dotées de politiques strictes ou ambiguës imposent des délais de lancement, gonflant les coûts de développement et tempérant la courbe de croissance autrement abrupte du marché du jeu NFT.

Critiques environnementales des chaînes à preuve de travail

Bien qu'Ethereum ait réduit sa consommation d'énergie de 99,95 % en passant à la preuve d'enjeu, 41 % des joueurs interrogés en 2025 citaient encore les préoccupations environnementales comme un obstacle. Polygon a compensé 104 794 tonnes d'émissions pour atteindre des opérations neutres en carbone. Immutable X finance des certificats d'énergie renouvelable à partir de chaque frais perçu, tandis que Sorare a réduit le gaz par création de 78 % grâce au traitement par lots. La directive de durabilité 2026 de l'Union européenne exigera des studios qu'ils divulguent les émissions de portée 3, y compris l'énergie consommée par les appareils des joueurs. Le perfectionnement technique continu et la communication transparente restent essentiels pour atténuer un discours qui pourrait freiner l'adoption, en particulier dans les marchés européens soucieux de l'environnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : omniprésence du mobile et disruption du nuage

Le jeu mobile détenait une part dominante de 46,19 % de la taille du marché du jeu NFT en 2025. La possession généralisée de smartphones et les intégrations de portefeuilles dans iOS et Android simplifient l'intégration. Les joueurs sont attirés par des sessions courtes, mais des titres comme Mirandus prouvent que la diffusion en continu haute fidélité est viable sans portefeuilles crypto locaux. Des coûts d'acquisition plus faibles, à 34 USD par installation, maintiennent l'efficacité des budgets marketing, bien que les taux de désabonnement soient plus élevés que dans les segments PC.

Le jeu en nuage devrait afficher le TCAC le plus rapide de 15,31 %, alimenté par les déploiements de la 5G qui réduisent la latence à moins de 20 millisecondes. La garde des portefeuilles côté serveur masque la complexité blockchain aux utilisateurs, positionnant le nuage comme un pont pour les joueurs traditionnels qui valorisent la commodité. Alors que les plateformes de console hésitent à approuver les jeux NFT, les services en nuage comblent le vide en offrant un jeu multi-appareils sous un seul abonnement. Les exigences matérielles diminuent pour les utilisateurs finaux, mais les développeurs doivent optimiser les contrats intelligents pour minimiser les coûts serveur, façonnant un programme technique qui domine les feuilles de route jusqu'en 2031.

Par genre de jeu : jeux de rôle approfondis et économies de simulation émergentes

Les jeux de rôle ont commandé 38,53 % de la part du marché du jeu NFT en 2025. La profondeur narrative encourage les joueurs à acheter et à échanger des NFT de personnages, prolongeant les cycles d'engagement qui atteignent en moyenne 47 minutes par session. Les longs arcs narratifs soutiennent les sorties saisonnières, permettant aux éditeurs de monétiser sans gonfler l'offre de jetons. Le format immersif se prête également à la gouvernance sur chaîne, où les détenteurs votent sur les résultats des quêtes, augmentant la fidélité de la communauté.

Les titres de simulation s'étendent à un TCAC de 15,84 % en tokenisant des actifs du monde réel dans des constructeurs de villes et des simulateurs de fermes. Les boucles de revenus passifs attirent des démographies non-joueurs qui abordent l'expérience comme un bac à sable économique léger. Les joueurs de VulcanVerse peuvent mettre en jeu des NFT de terrains qui génèrent des ressources, ajoutant des incitations similaires à la finance décentralisée dans une boucle de gameplay familière. L'équilibrage d'économies avancées sur des milliers de micro-transactions met à rude épreuve les équipes de conception, mais l'avantage est une audience évolutive en dehors de la base de fans principale des jeux de rôle.

Par modèle de revenus : pics du jouer pour gagner et résilience hybride

Le jouer pour gagner a dominé avec 54,21 % de la part de la taille du marché du jeu NFT en 2025, mais l'inflation des jetons tempère la rétention parmi les cohortes ultérieures. Les gains migrent vers des modes compétitifs où la compétence, et non le temps, génère des récompenses, un pivot observé dans la refonte du SLP d'Axie Infinity. La structure attire toujours des populations cherchant un revenu complémentaire, ancrant des effets de réseau qui bénéficient aux premiers adoptants.

Les modèles hybrides progressent à un TCAC de 15,18 % en combinant la stabilité des abonnements avec la propriété optionnelle de NFT. Summoners War, à 9,99 USD par mois, montre que les passes payants plus les articles vendables peuvent augmenter la rétention de 31 % par rapport aux conceptions purement jouer pour gagner. Un flux de trésorerie stable permet aux studios de planifier les cadences de contenu sans dépendre des prix volatils des jetons, répondant aux critiques réglementaires qui qualifient les jetons de récompense de valeurs mobilières. La flexibilité hybride est appelée à absorber des parts du jeu gratuit et du jouer pour gagner à mesure que les studios optimisent pour la valeur à vie et la conformité.

Par blockchain : échelle d'Ethereum et efficacité de Polygon

Ethereum a conservé 62,37 % de la part du marché du jeu NFT en 2025, soutenu par les effets de réseau de milliers d'applications décentralisées et une intégration transparente de la finance décentralisée. La preuve d'enjeu a réduit l'intensité énergétique, atténuant les critiques climatiques antérieures, mais la congestion peut encore faire monter les frais de gaz au-dessus de 2 USD, incitant les développeurs vers les chaînes latérales.

Polygon s'étend à un TCAC de 15,73 %, traitant 7 000 transactions par seconde à 0,01 USD de gaz, un niveau de prix qui débloque les économies de micro-articles. Son rollup zkEVM garantit une sécurité de niveau Ethereum tout en absorbant le trafic mobile grand public. Les ponts inter-chaînes tels que LayerZero permettent aux NFT de se déplacer entre Ethereum, Polygon et Binance Smart Chain, laissant entrevoir un avenir où la fidélité au protocole importe moins que l'expérience utilisateur. La fragmentation, cependant, complique la gestion des portefeuilles et la conception des interfaces, des tâches qui occuperont les fournisseurs de middleware sur l'horizon de prévision.

Analyse géographique

L'Asie-Pacifique détenait 41,74 % des revenus de 2025, ancrée par le régime de licences clair de la Corée du Sud et la position ouverte du Japon envers les opérateurs de jeux blockchain. Les studios lancent en premier dans ces marchés parce que les délais d'approbation sont prévisibles, permettant aux équipes marketing de coordonner les lancements mondiaux. L'interdiction de la Chine sur les échanges secondaires de NFT force des constructions de « collectibles numériques » modifiées, mais Tencent a tout de même attiré 12 millions d'utilisateurs sous le modèle conforme Zhixin Chain, illustrant que le marché du jeu NFT peut s'adapter à des restrictions sévères.

Le Moyen-Orient est la région à la croissance la plus rapide avec un TCAC de 15,43 % jusqu'en 2031. Les fonds souverains ont placé plus de 1 milliard USD dans l'infrastructure de jeu Web3 en 2025, accélérant la création de studios à l'intérieur du NEOM d'Arabie Saoudite et du Dubai Multi Commodities Centre des Émirats arabes unis. Animoca Brands a ouvert une base à Abou Dhabi et s'est associée à Mubadala, donnant aux développeurs arabes accès à des éditeurs expérimentés.

L'Amérique du Nord a livré 28 % des ventes de 2025 même si les actions de la Securities and Exchange Commission ont ébranlé les premiers lancements de jetons. La boîte à outils de portefeuille d'Epic Games dans Unreal Engine abaisse les barrières techniques, encourageant les studios traditionnels à expérimenter sans construire des chaînes sur mesure. L'Europe, avec 19 % de part, bénéficie du MiCA, qui offre aux studios une voie réglementée vers le marché. L'Amérique du Sud a contribué 7 % en tirant parti des stablecoins qui couvrent l'inflation locale, tandis que la part de 4 % de l'Afrique provenait du Nigeria et de l'Afrique du Sud où une forte pénétration mobile rencontre des cas d'usage croissants de transferts de fonds. Chaque territoire présente des obstacles réglementaires ou d'infrastructure uniques, mais l'appétit mondial pour le jeu axé sur la propriété reste constant, soutenant une histoire de croissance largement distribuée pour le secteur du jeu NFT.

Paysage concurrentiel

Le marché du jeu NFT est modérément fragmenté, les cinq premiers éditeurs gérant 38 % du volume de transactions de 2025, mais plus de 200 studios publiant des titres sur le réseau principal. Sky Mavis, Animoca Brands et Immutable dominent l'acquisition d'utilisateurs grâce à leur statut de premiers entrants et à leurs vastes catalogues de propriétés intellectuelles. Animoca a réalisé 18 acquisitions en 2025 pour tisser une interopérabilité inter-jeux, créant un fossé qui repose sur des actifs ERC-1155 partagés. Les maisons traditionnelles telles qu'Ubisoft et Electronic Arts approchent prudemment pour éviter le contrecoup qui a fait dérailler les premiers pilotes Web3.

Les choix technologiques entraînent une séparation concurrentielle. Le rollup zkEVM d'Immutable a offert aux joueurs des micro-paiements sans frais de gaz sur 2,4 milliards de transactions en 2025, tandis que la GalaChain de Gala Games a atteint 10 000 transactions par seconde grâce à la preuve d'enjeu déléguée. L'activité de brevets soutient des barrières défensives ; Dapper Labs a sécurisé sept dépôts couvrant des techniques de création économiques qui pourraient commander de futures redevances. Les règles de conformité sous MiCA favoriseront les entreprises bien capitalisées capables de maintenir des réserves de 350 000 EUR et des cycles d'audit annuels, poussant les équipes sous-financées vers des partenariats ou des sorties.

Les coûts de changement pour les joueurs restent faibles car les NFT résident dans les portefeuilles des utilisateurs, et non sur les serveurs de jeu, de sorte que les stratégies d'engagement communautaire se classent désormais aux côtés des caractéristiques techniques. Les studios distribuent des jetons de gouvernance qui donnent aux joueurs leur mot à dire dans les feuilles de route de mise à jour, cimentant la fidélité dans un paysage où une seule sortie virale peut redistribuer les parts de marché du jour au lendemain. Les perspectives prévoient une consolidation croissante à mesure que les dépenses de conformité augmentent, mais il reste suffisamment d'espace blanc pour les studios indépendants spécialisés qui servent des communautés de niche dans le secteur du jeu NFT.

Leaders du secteur du jeu NFT

Sky Mavis Pte Ltd

Immutable Pty Ltd

Yuga Labs Inc

Animoca Brands Corporation Ltd

Dapper Labs Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Animoca Brands a acquis Eden Games pour 78 millions USD afin d'intégrer la propriété intellectuelle de course dans son écosystème Motorverse.

- Janvier 2026 : Immutable a levé 200 millions USD lors d'un financement de Série D, valorisant la société à 3,5 milliards USD.

- Janvier 2026 : Enjin a livré Efinity SDK 3.0, permettant les transferts de NFT inter-chaînes entre Polkadot et Ethereum.

- Décembre 2025 : Netmarble a lancé Seven Knights. Idle Adventure sur Polygon et a vendu 18 millions USD de NFT au cours du premier mois.

Portée du rapport mondial sur le marché du jeu NFT

Le rapport sur le marché du jeu NFT est segmenté par plateforme (jeu mobile, jeu PC, jeu sur console, jeu en nuage), genre de jeu (jeux de rôle, stratégie, simulation, sports, autres genres de jeux), modèle de revenus (jouer pour gagner, gratuit avec micro-transactions NFT, abonnement plus avantages NFT, modèles hybrides), blockchain (Ethereum, Binance Smart Chain, Polygon, autres protocoles blockchain), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Jeu mobile |

| Jeu PC |

| Jeu sur console |

| Jeu en nuage |

| Jeux de rôle (RPG) |

| Stratégie |

| Simulation |

| Sports |

| Autres genres de jeux |

| Jouer pour gagner (P2E) |

| Gratuit avec micro-transactions NFT |

| Abonnement plus avantages NFT |

| Modèles hybrides |

| Ethereum |

| Binance Smart Chain |

| Polygon |

| Autres protocoles blockchain |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigeria | |

| Reste de l'Afrique |

| Par plateforme | Jeu mobile | |

| Jeu PC | ||

| Jeu sur console | ||

| Jeu en nuage | ||

| Par genre de jeu | Jeux de rôle (RPG) | |

| Stratégie | ||

| Simulation | ||

| Sports | ||

| Autres genres de jeux | ||

| Par modèle de revenus | Jouer pour gagner (P2E) | |

| Gratuit avec micro-transactions NFT | ||

| Abonnement plus avantages NFT | ||

| Modèles hybrides | ||

| Par blockchain | Ethereum | |

| Binance Smart Chain | ||

| Polygon | ||

| Autres protocoles blockchain | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du jeu NFT d'ici 2031 ?

Le marché du jeu NFT devrait atteindre 1,21 billion USD d'ici 2031, contre 0,62 billion USD en 2026.

Quelle plateforme connaît la croissance la plus rapide dans le jeu NFT ?

Le jeu en nuage affiche la trajectoire la plus élevée, progressant à un TCAC de 15,31 % jusqu'en 2031 grâce à la réduction de la latence par la 5G.

Quel est le principal changement de modèle de revenus attendu au cours des cinq prochaines années ?

Les structures hybrides qui combinent abonnements et achats optionnels de NFT s'étendent à un TCAC de 15,18 % et sont appelées à dépasser le jouer pour gagner pur en termes de rythme de croissance.

Pourquoi Polygon gagne-t-il des parts sur Ethereum ?

Le rollup zkEVM de Polygon traite 7 000 transactions par seconde à 0,01 USD de gaz, rendant les micro-transactions économiquement viables tout en maintenant une sécurité de niveau Ethereum.

Quelle région offre l'opportunité de croissance la plus rapide ?

Le Moyen-Orient est en tête avec un TCAC de 15,43 % jusqu'en 2031, soutenu par plus de 1 milliard USD d'investissements souverains dans le Web3 et des politiques favorables en zones franches.

Quel est le degré de fragmentation de la concurrence entre les éditeurs ?

Une fragmentation modérée persiste, les cinq premières entreprises détenant 38 % du volume de transactions de 2025 et plus de 200 studios plus petits publiant des titres sur chaîne chaque année.

Dernière mise à jour de la page le: