Taille et part du marché des jeux de société en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.72 Milliards de dollars |

| Taille du Marché (2031) | 3.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

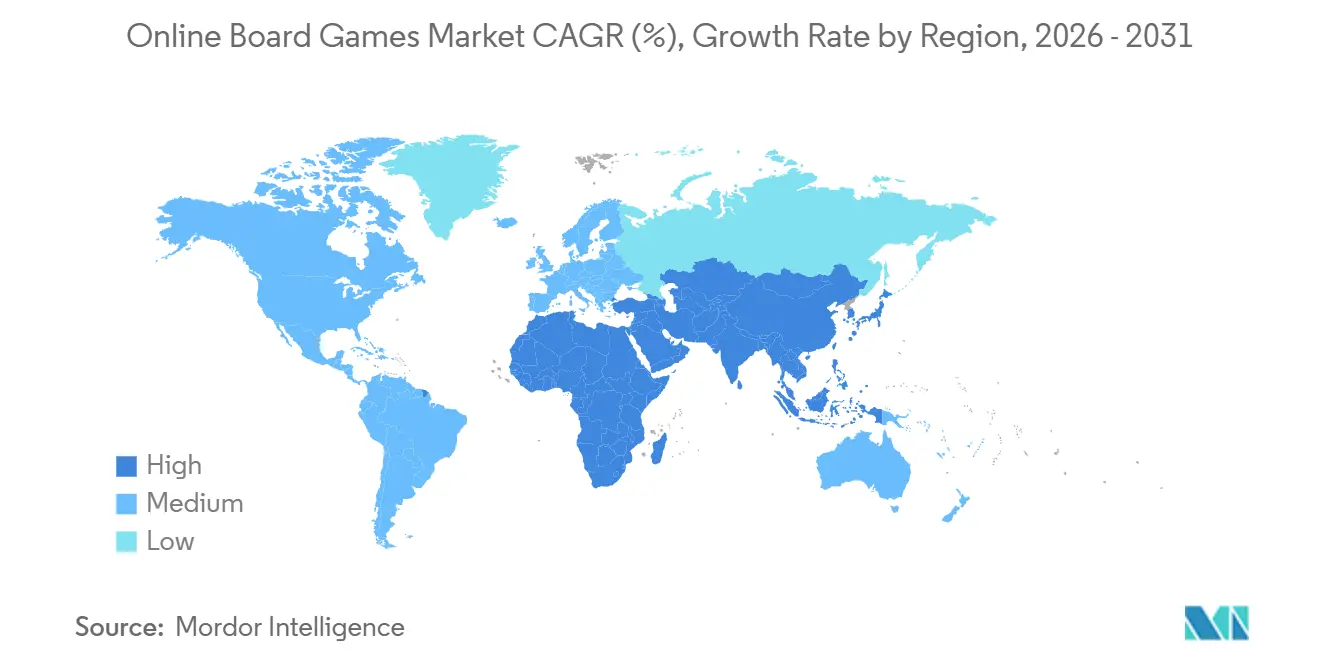

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jeux de société en ligne par Mordor Intelligence

La taille du marché des jeux de société en ligne devrait progresser de 2,28 milliards USD en 2025 et 2,72 milliards USD en 2026 pour atteindre 3,52 milliards USD d'ici 2031, enregistrant un TCAC de 5,29 % entre 2026 et 2031. Le jeu en connexion permanente, la création de scénarios par intelligence artificielle générative et la propriété sur blockchain à empreinte carbone neutre déplacent la base de revenus des ventes ponctuelles vers les abonnements et les redevances sur le marché secondaire. Les campagnes procédurales infinies réduisent les coûts de production de contenu et prolongent l'engagement des utilisateurs, incitant les éditeurs à regrouper l'accès continu dans des formules mensuelles prévisibles. Les protocoles de preuve d'enjeu à faible empreinte carbone permettent aux pièces et plateaux adossés à des NFT de s'échanger en pair à pair avec des frais réduits, générant des revenus de redevances perpétuelles. L'Asie-Pacifique est en tête de l'adoption, soutenue par la pénétration des smartphones et des politiques nationales qui privilégient la propriété intellectuelle locale, tandis que les fonds d'investissement du Moyen-Orient accélèrent les acquisitions d'infrastructures et de studios. Les détenteurs de plateformes tels que Netflix et Amazon intègrent des titres compatibles avec les manettes sur les écrans de salon, élargissant le public adressable au-delà du mobile.

Principaux enseignements du rapport

- Par plateforme, le mobile a capté 70,63 % de la part du marché des jeux de société en ligne en 2025 ; les déploiements sur console et smart-TV progressent à un TCAC de 5,84 % jusqu'en 2031.

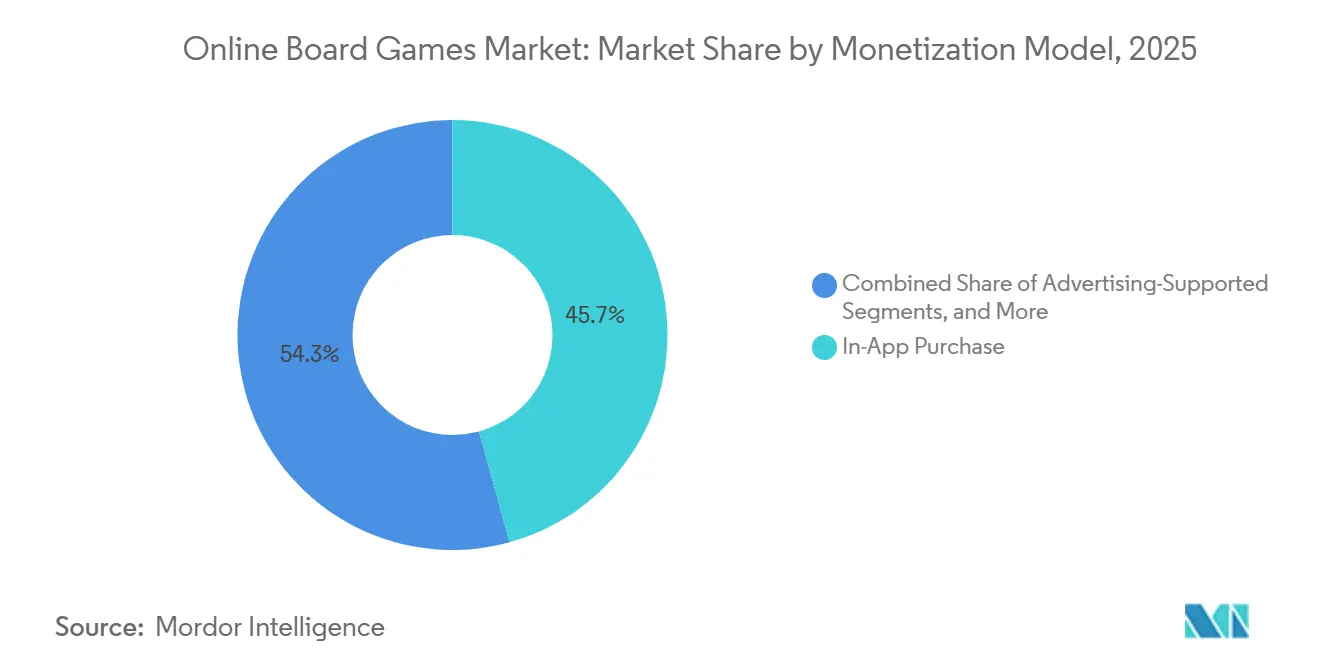

- Par modèle de monétisation, les achats intégrés ont représenté 45,72 % des revenus en 2025, tandis que les modèles d'abonnement et de passe de saison se développent à un TCAC de 5,57 % jusqu'en 2031.

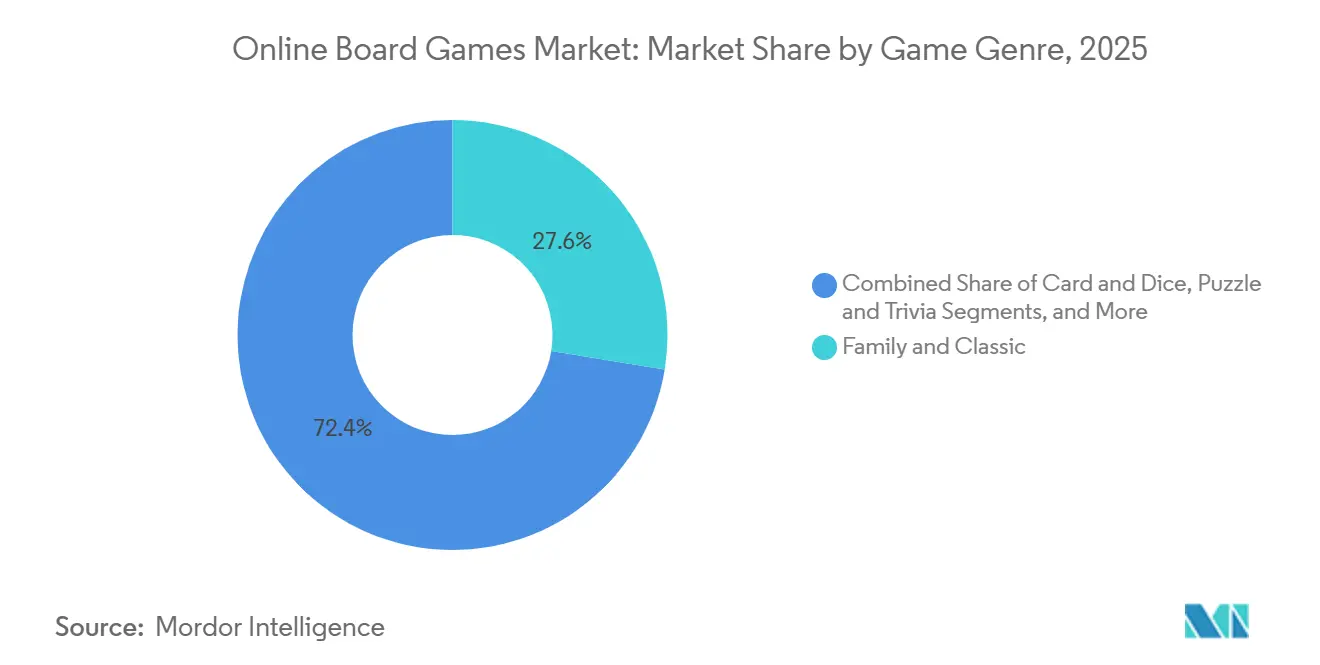

- Par genre, les titres famille et classique ont représenté 27,57 % des revenus en 2025, tandis que les adaptations RPG et aventure devraient afficher le TCAC le plus rapide à 6,01 %.

- Par mode de jeu, le multijoueur a représenté 63,81 % des revenus en 2025 et devrait croître à un TCAC de 6,17 %, le plus rapide parmi les segments de mode.

- Par géographie, l'Asie-Pacifique a conservé 34,53 % des revenus de 2025, et le Moyen-Orient est positionné pour la croissance régionale la plus élevée avec un TCAC de 5,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des jeux de société en ligne

Analyse de l'impact des moteurs*

| Moteur | (+) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration de modules de maître de donjon par intelligence artificielle générative créant des scénarios de jeux de société infiniment rejouables | +0.9% | Mondial, avec adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Propriété adossée à des NFT d'actifs de jeux de société numériques ouvrant des flux de monétisation sur le marché secondaire | +0.7% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption du jeu à commande vocale par les utilisateurs malvoyants élargissant le marché total adressable | +0.4% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Mash-ups de propriétés intellectuelles croisées mettant en vedette des franchises de séries en streaming dans des événements de jeux de société à durée limitée | +0.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Protocoles blockchain à empreinte carbone neutre atténuant les préoccupations environnementales liées aux jeux de société sur chaîne | +0.5% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Réduction de la latence par la 5G permettant le multijoueur synchrone en déplacement | +1.0% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intégration de modules de maître de donjon par intelligence artificielle générative créant des scénarios infiniment rejouables

Les grands modèles de langage génèrent désormais à la demande des récits de jeux de société cohérents, réduisant le travail de conception d'environ 60 % et transformant des campagnes finies en services pérennes. Les éditeurs qui livraient auparavant 20 à 30 niveaux scriptés déploient désormais des moteurs génératifs produisant des millions de permutations, convertissant les jeux de société de produits finis en services infinis. Ce changement favorise la monétisation par abonnement plutôt que les achats ponctuels, les joueurs percevant une valeur continue dans un contenu actualisé algorithmiquement. Les studios plus petits atteignent la parité car la profondeur narrative évolue désormais avec la puissance de calcul plutôt qu'avec la masse salariale. Le champ concurrentiel s'élargit donc même si les questions de conformité autour de la propriété intellectuelle générée par l'IA restent non résolues.[1]Microsoft Research, "WHAM : Modèle mondial pour les modèles d'action hiérarchiques," microsoft.com

Propriété adossée à des NFT d'actifs de jeux de société numériques ouvrant la monétisation sur le marché secondaire

Les protocoles de couche 2 à empreinte carbone neutre frappent et échangent des pièces de jeux de société avec des frais négligeables, permettant aux joueurs de capturer la valeur de revente et accordant aux éditeurs une redevance de 5 % à 10 % sur chaque vente secondaire. Cependant, le contrôle réglementaire s'intensifie ; le règlement de l'Union européenne sur les marchés des crypto-actifs impose la divulgation de l'impact environnemental et des garanties de protection des consommateurs, augmentant les coûts de conformité pour les développeurs plus petits. Immutable X a traité plus de 50 millions de telles transactions en 2024 sans frais de gaz, illustrant l'échelle possible lorsque les coûts énergétiques et les objections environnementales disparaissent.[2]Immutable X, "Transactions NFT à empreinte carbone neutre," immutable.com

Le jeu à commande vocale élargissant l'accès aux joueurs malvoyants

Les interfaces en langage naturel narrent les états du plateau, acceptent les mouvements vocaux et clarifient les règles, ouvrant le jeu à environ 2,2 milliards de personnes souffrant de déficience visuelle. Une étude de 2024 publiée dans la Conférence ACM sur les facteurs humains dans les systèmes informatiques a révélé que les interfaces d'échecs à commande vocale amélioraient la précision des mouvements de 40 % chez les participants malvoyants par rapport aux plateaux tactiles.[3]Actes de la conférence ACM, "Interfaces d'échecs à commande vocale pour les utilisateurs malvoyants," dl.acm.orgLes éditeurs intégrant ces outils sont également éligibles aux subventions d'accessibilité et aux marchés publics exigeant la conformité à la Section 508. Le coût de développement supplémentaire est modeste — généralement inférieur à 50 000 USD pour l'intégration d'une API vocale — mais l'adoption reste inégale, car de nombreux studios privilégient les fonctionnalités qui séduisent la majorité des utilisateurs voyants.

La réduction de la latence par la 5G permettant le multijoueur synchrone en déplacement

La 5G autonome a réduit les temps d'aller-retour en dessous de 10 millisecondes lors d'essais opérateurs en conditions réelles, rendant les tours de jeux de société synchrones réalisables pendant les trajets. SoftBank et Ericsson ont enregistré une réduction de latence de 90 % par rapport à la 4G, tandis que le déploiement américain de T-Mobile a affiché des chiffres similaires. Les développeurs qui optimisent pour le jeu à une main en mode portrait atteignent désormais les navetteurs urbains qui se tournaient auparavant vers les titres asynchrones. Les éditeurs repensent les interfaces utilisateur pour accommoder le jeu à une main et l'orientation portrait, en optimisant pour les usagers du métro qui ne peuvent pas déployer de tablettes. Les implications concurrentielles sont nettes : les développeurs qui ne parviennent pas à optimiser pour la 5G céderont des parts de marché aux studios axés sur le mobile qui traitent la connectivité cellulaire comme le principal canal de distribution.

Analyse de l'impact des freins*

| Frein | (-) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Répression réglementaire des mécaniques de loot box les assimilant aux lois sur les jeux d'argent | -0.6% | Europe (Belgique, Pays-Bas, Royaume-Uni), avec extension à l'Amérique du Nord | Court terme (≤ 2 ans) |

| Politiques de limitation de bande passante sur le trafic financé par la publicité dans les marchés émergents réduisant la qualité du jeu | -0.4% | Asie-Pacifique (Inde, Indonésie), Afrique | Moyen terme (2 à 4 ans) |

| Augmentation des incidents de cyberharcèlement dans les salles multijoueurs de jeux de société déclenchant une réaction parentale | -0.3% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les intelligences artificielles de jeux de société open source cannibalisant les titres de puzzle premium via une distribution gratuite sur GitHub | -0.5% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Répression réglementaire des loot boxes

La Belgique et les Pays-Bas interdisent déjà les récompenses aléatoires, et le Royaume-Uni élabore des règles similaires imposant la divulgation des probabilités et des plafonds de dépenses. Les éditeurs se tournent vers des passes de saison déterministes, mais le revenu moyen par utilisateur payant chute de 15 % à 25 % à mesure que la boucle de renforcement à ratio variable disparaît. Les studios plus petits ne disposant pas des ressources nécessaires pour repenser leurs systèmes de monétisation font face à un risque existentiel, tandis que des acteurs établis comme Electronic Arts et Activision Blizzard ont absorbé les coûts de conformité et repositionné les loot boxes comme des « mécaniques surprises » dans les juridictions aux statuts ambigus. La trajectoire réglementaire suggère que les interdictions de loot boxes s'étendront à d'autres marchés, comprimant les marges dans l'ensemble du secteur.

Politiques de limitation de bande passante sur le trafic financé par la publicité

Les régulateurs des télécommunications en Inde et en Indonésie permettent aux opérateurs de facturer le routage prioritaire, reléguant les publicités vidéo en accès gratuit dans des voies plus lentes. Les interruptions de session pendant la lecture des publicités entraînent des désinstallations et augmentent les coûts d'acquisition de clients. Les développeurs compressent les créations ou pré-mettent en cache les vidéos mais font toujours face à des dépenses d'exploitation 10 % à 20 % plus élevées.[4]Autorité de régulation des télécommunications de l'Inde, "Cadres de tarification différentielle 2024," trai.gov.in La solution à long terme pourrait impliquer une monétisation hybride combinant des publicités légères et des microtransactions, mais cette approche risque d'aliéner les utilisateurs sensibles aux prix qui se tournent vers les modèles financés par la publicité précisément parce qu'ils évitent les paiements initiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de monétisation : les abonnements redéfinissent la prévisibilité des revenus

Les achats intégrés ont généré 45,72 % des revenus de 2025, mais les plans d'abonnement et de passe de saison devraient se développer à un TCAC de 5,57 %, le plus rapide parmi les modèles. Le passe numérique de Warmachine a converti 22 % de sa base lors de la première année, démontrant que les avantages groupés et l'actualisation constante du contenu font passer les dépenses d'épisodiques à récurrentes. Flick Solitaire a lancé un système de passe de saison à trois niveaux en 2025 — gratuit, premium à 4,99 USD par mois et ultime à 9,99 USD par mois — qui réserve des dos de cartes exclusifs et des défis quotidiens derrière des paywalls, générant une valeur vie 35 % plus élevée que les acheteurs ponctuels.

Les règles de confidentialité d'Apple ont réduit la précision du ciblage publicitaire, faisant baisser l'eCPM et encombrant les écrans de davantage de publicités, de sorte que la diversification des flux de revenus couvre désormais la volatilité. Les applications payantes d'emblée végètent dans les chiffres à un seul chiffre car les essais freemium dominent la découverte. L'inclusion par Netflix de titres de jeux de société dans son abonnement vidéo signale que l'accès récurrent, et non les ventes de références individuelles, ancrera la croissance future du marché des jeux de société en ligne.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plateforme : les déploiements sur console et smart-TV s'accélèrent

Le mobile représentait 70,63 % des dépenses de 2025, mais les formats console et smart-TV progresseront à un TCAC de 5,84 % à mesure que les foyers se tournent vers le jeu en salon. Netflix a lancé 40 jeux mobiles en 2024 et a étendu ses interfaces smart-TV en 2025, intégrant des titres comme Oxenfree et Into the Breach dans son application de streaming pour maintenir l'engagement des abonnés entre les sorties de contenu — Lettre aux investisseurs Netflix T4 2024. Amazon's Fire TV a intégré Xbox Cloud Gaming en 2024, permettant aux abonnés de jouer à des adaptations de jeux de société comme Catan et Ticket to Ride sur des écrans de télévision sans acheter de consoles dédiées.

Les tablettes revendiquent une part à deux chiffres moyens pour les soirées de jeux en famille. Pendant ce temps, les PC servent les amateurs de stratégie approfondie, bien que leur croissance soit en retard par rapport au glissement vers les sessions casual sur appareils portables et grands écrans. La progression multiplateforme, où les joueurs commencent sur téléphone et terminent sur TV, émerge comme une fonctionnalité de rétention centrale malgré une augmentation des dépenses d'assurance qualité pouvant atteindre 40 %.

Par genre de jeu : les adaptations RPG mènent la renaissance du jeu de plateau

Les classiques familiaux tels que Monopoly, Scrabble et Ludo représentaient 27,57 % des revenus de 2025, soulignant l'attrait de la nostalgie. Cependant, les adaptations de jeux de plateau RPG et aventure se développent à un TCAC de 6,01 % jusqu'en 2031, le taux le plus rapide parmi les segments de genre, car le succès de Baldur's Gate 3 — qui s'est vendu à 15 millions d'exemplaires et a remporté le titre de Jeu de l'année en 2023 — a validé la demande pour des expériences de jeu de plateau numérique à règles complexes.

Les titres de stratégie et abstraits restent pérennes grâce aux classements compétitifs, tandis que les jeux de cartes et de dés s'appuient sur des tournois événementiels et des ventes cosmétiques. La fragmentation des genres reflète des motivations divergentes des joueurs : les jeux familiaux privilégient l'accessibilité et la nostalgie, les adaptations RPG s'adressent aux optimisateurs, et les titres de stratégie récompensent la reconnaissance de schémas et la planification à long terme.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de jeu : la domination du multijoueur reflète l'impératif social

Le multijoueur a capté 63,81 % des dépenses de 2025 et progressera à un TCAC de 6,17 % à mesure que le jeu synchrone cimente la fidélité communautaire. Le chat vocal, les classements et les salles multiappareils approfondissent l'engagement. Les formats joueur contre joueur dominent les genres compétitifs comme les échecs et les jeux de cartes, où les classements et les tableaux de scores fournissent une motivation extrinsèque, tandis que les modes coopératifs et en équipe séduisent les foyers en quête d'expériences de divertissement partagées.

Les modes solo avec intelligence artificielle servent l'intégration et les niches à faible bande passante, mais font face à la concurrence gratuite de l'open source comme Stockfish et Leela Chess Zero. Les boucles asynchrones au tour par tour s'adressent aux adultes actifs en quête de durées de session flexibles, préservant la pertinence au sein du secteur des jeux de société en ligne.

Analyse géographique

L'Asie-Pacifique a généré 34,53 % des revenus de 2025, portée par la préférence de la Chine pour les propriétés intellectuelles locales, la culture du jeu en déplacement au Japon et la base de 400 millions de joueurs en Inde soutenue par des smartphones à moins de 100 USD. Tencent a respecté les nouvelles limites de temps de jeu par vérification biométrique pour les mineurs, maintenant sa portée sur le marché des jeux de société en ligne. La limitation de bande passante, cependant, nuit aux modèles financés par la publicité en Inde et en Indonésie.

L'Amérique du Nord a représenté environ 28 % des dépenses de 2025 grâce à un revenu moyen par utilisateur élevé et à l'adoption croisée console-mobile. La fragmentation au niveau des États autour des règles sur les loot boxes complique la conformité, mais un revenu discrétionnaire conséquent permet toujours une demande robuste de biens virtuels. La localisation obligatoire en français pour le Québec au Canada augmente les budgets de production mais ouvre une cohorte bilingue lucrative.

L'Europe a fourni environ 22 % des revenus. Le RGPD limite la publicité comportementale et accélère l'adoption des abonnements, tandis que la Belgique et les Pays-Bas appliquent des interdictions totales des loot boxes. Le Moyen-Orient, porté par le programme Savvy Games Group de l'Arabie saoudite d'une valeur de 38 milliards USD, est le territoire à la croissance la plus rapide, avec un TCAC de 5,98 %, alors que la région construit des studios et des salles d'esports. L'Afrique reste naissante en raison de vitesses moyennes inférieures à 10 Mbps, mais la monnaie mobile M-Pesa au Kenya et en Afrique du Sud permet les microtransactions là où les cartes de crédit sont rares. L'Amérique du Sud se situe dans les faibles chiffres à un seul chiffre ; la volatilité macroéconomique du Brésil tempère la croissance libellée en dollars même si le nombre de joueurs augmente.

Paysage concurrentiel

Le marché des jeux de société en ligne reste fragmenté ; les cinq premiers éditeurs — Zynga, Tencent, Scopely, Hasbro et Nintendo — contrôlaient environ 35 % des revenus de 2025. Zynga fait la promotion croisée de Words With Friends et Poker pour réduire les coûts d'acquisition de 40 %. Tencent intègre des mini-jeux de société dans WeChat, contournant les frais des boutiques d'applications et atteignant 600 millions de joueurs mensuels. Monopoly GO! de Scopely a dépassé 3 milliards USD de revenus cumulés en alignant des plateaux à durée limitée sur les fêtes du monde réel.

Les grands acteurs établis s'appuient sur les licences de franchises pour exploiter des bases de fans intégrées, tandis que les indépendants mettent l'accent sur l'accessibilité et le contenu procédural. Universes Beyond de Hasbro intègre Magic : The Gathering et Warhammer dans des scénarios numériques de Donjons et Dragons pour croiser les communautés. Les startups d'interface vocale ciblent les joueurs malvoyants, et les studios natifs blockchain monétisent les redevances perpétuelles sur les échanges secondaires. Le brevet de Microsoft de 2024 pour l'ajustement de la difficulté en temps réel laisse entrevoir l'intelligence artificielle adaptative comme prochain avantage concurrentiel.

Les moteurs d'échecs à intelligence artificielle open source érodent les revenus premium en solo, de sorte que la différenciation se concentre désormais sur les fonctionnalités sociales, les cosmétiques et la commodité multiappareils. L'agilité en matière de conformité façonne également l'avantage concurrentiel à mesure que les éditeurs naviguent entre des politiques divergentes sur les loot boxes, des mandats de confidentialité des données et des obligations de divulgation en matière de durabilité selon les régions.

Leaders du secteur des jeux de société en ligne

Zynga Inc.

Tencent Holdings Ltd.

Scopely (MONOPOLY GO!)

Supercell OY

PLR Worldwide Sales Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Aloft, le jeu d'aventure de survie dans les cieux, a lancé sa dernière mise à jour Planeurs et Tempêtes. La mise à jour introduit une personnalisation étendue des planeurs avec des dizaines de nouvelles options, notamment de nouveaux motifs, formes, tissus, traînées et oculi avec des améliorations.

- Janvier 2026 : Mantic Games a relancé The Walking Dead : All Out War d'une nouvelle manière avec la technologie d'impression 3D, et les façons dont de nombreux joueurs de jeux de plateau modernes collectionnent, construisent et jouent.

- Janvier 2025 : Scopely a annoncé que Monopoly GO! avait dépassé 3 milliards USD de revenus cumulés en 24 mois.

- Décembre 2024 : Netflix a étendu son catalogue de jeux aux plateformes smart-TV dans 50 pays, lançant des jeux de société compatibles avec les manettes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des jeux de société en ligne comme l'ensemble des revenus générés lorsque des titres classiques ou natifs de jeux de plateau sont joués via des applications numériques connectées, mobiles, navigateur ou client PC, où la mise en relation, l'application des règles et les paiements sont gérés en ligne. Les titres vont des portails d'échecs aux adaptations sur application de jeux Euro modernes.

Exclusion du périmètre : Les ventes au détail physiques de jeux en boîte sans composante de jeu numérique sont exclues de cette évaluation.

Aperçu de la segmentation

- Par modèle de monétisation

- Financé par la publicité

- Achat intégré (biens virtuels/boosters)

- Achat d'application payante (premium)

- Abonnement/passe de saison

- Par plateforme

- Mobile (smartphone)

- Tablette

- PC / Navigateur

- Console et smart-TV

- Par genre de jeu

- Stratégie et abstrait (échecs, go, xiangqi)

- Cartes et dés (Uno, Yahtzee, Poker)

- Famille et classique (Monopoly, Scrabble, Ludo)

- Puzzle et trivia

- Adaptations RPG et aventure de jeux de plateau

- Par mode de jeu

- Multijoueur (temps réel/au tour par tour)

- JcJ

- Coopératif/en équipe

- Solo (intelligence artificielle)

- Multijoueur (temps réel/au tour par tour)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des éditeurs mobiles, des concepteurs indépendants, des fournisseurs de technologie publicitaire et des modérateurs de communautés en Amérique du Nord, en Europe et dans les pôles à forte croissance de l'Asie-Pacifique. Ces échanges ont permis de clarifier les hypothèses de valeur vie client, les écarts d'ARPU régionaux et les ratios typiques de conversion MAU-payeur, nous permettant d'affiner les résultats préliminaires issus de la recherche documentaire.

Recherche documentaire

Nous commençons par regrouper les ensembles de données publiquement disponibles provenant d'autorités telles que la Commission du haut débit des Nations Unies, l'UIT et les régulateurs nationaux des télécommunications pour la pénétration d'Internet et des smartphones, qui constituent le socle de la base d'utilisateurs adressables. Les organisations professionnelles, l'International Mobile Gaming Association, l'Entertainment Software Association et la German Games Industry Association, fournissent des instantanés annuels de téléchargements et de revenus. Les dépôts financiers des principaux éditeurs, les classements des app stores et les outils de suivi CPM des réseaux publicitaires comblent les lacunes en matière de tarification et de monétisation. Des référentiels payants tels que D&B Hoovers et Dow Jones Factiva aident nos analystes à valider l'échelle au niveau des entreprises et à recouper les informations sur les accords de licence. Cette liste est illustrative ; plusieurs sources supplémentaires contribuent à la vérification des données et au contexte narratif.

Dimensionnement du marché et prévisions

Nous déployons une construction descendante basée sur la pénétration des appareils, traduisant le nombre d'appareils intelligents actifs en une population de joueurs potentiels, puis en appliquant les ratios observés de participation des joueurs et de conversion en payeurs. Les résultats sont vérifiés par des agrégations ascendantes sélectives des revenus des principales plateformes et du prix de vente moyen échantillonné multiplié par les données de volume. Les variables clés telles que les utilisateurs actifs mensuels, l'ARPU des achats intégrés, les taux de remplissage des publicités payantes, la pénétration des smartphones et la durée moyenne des sessions alimentent un modèle de régression multivariée ; celui-ci détermine notre trajectoire 2025-2030. Lorsque les divulgations des plateformes sont partielles, les lacunes sont proratisées par les parts de téléchargement régionales avant d'être validées par les retours d'experts.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : des indicateurs de variance automatisés, une réconciliation par un analyste senior et une validation finale. Le modèle est actualisé chaque année, avec des mises à jour hors cycle déclenchées par des événements significatifs tels que des changements de politique dans les principaux app stores. Une nouvelle collecte de données est effectuée avant chaque livraison client.

Pourquoi la référence de Mordor sur les jeux de société en ligne est digne de confiance

Les chiffres publiés divergent souvent car les entreprises varient dans leur périmètre, la fraîcheur des données et les choix d'attribution des revenus. L'inclusion des inventaires publicitaires, le calendrier de conversion des devises et la prise en compte ou non des ventes hybrides physiques-numériques peuvent faire varier les totaux de manière notable.

Les principaux facteurs d'écart comprennent : certaines études regroupent les coffrets physiques payants avec les revenus numériques ; d'autres extrapolent les totaux mondiaux à partir de panels d'app stores limités ; des cycles d'actualisation supérieurs à deux ans manquent les variations rapides des MAU lors des changements de règles de confidentialité des app stores. Notre segmentation rigoureuse, notre actualisation annuelle et nos ratios de payeurs à double source maintiennent les estimations sur des bases solides.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,27 Md USD (2025) | Mordor Intelligence | - |

| 2,19 Md USD (2024) | Consultance régionale A | S'appuie sur des panels d'enquête, couverture limitée des app stores |

| 13,6 Md USD (2023) | Consultance mondiale B | Agrège un périmètre plus large de jeux de société et de cartes numériques, comptabilise les hybrides physiques-numériques |

| 2,30 Md USD (2024) | Revue professionnelle C | Utilise les communiqués de presse des éditeurs sans validation de la conversion en payeurs |

En résumé, le périmètre rigoureux et les mises à jour récurrentes qui sous-tendent les chiffres de Mordor offrent aux décideurs une référence équilibrée et transparente, directement liée à l'activité utilisateur mesurable et aux leviers de monétisation.

Questions clés auxquelles répond le rapport

À quelle vitesse les revenus des abonnements vont-ils croître ?

Les plans d'abonnement et de passe de saison sont en voie de progresser à un TCAC de 5,57 % entre 2026 et 2031, le rythme le plus rapide parmi les modèles de monétisation.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient devrait enregistrer un TCAC de 5,98 % jusqu'en 2031, dépassant tous les autres territoires grâce à des investissements souverains à grande échelle.

Pourquoi les adaptations de jeux de plateau RPG sont-elles en plein essor ?

Des adaptations numériques réussies telles que les campagnes de Donjons et Dragons démontrent une demande refoulée pour des règles complexes, portant le genre à une perspective de TCAC de 6,01 %.

Les interdictions de loot boxes vont-elles réduire les dépenses globales ?

Des baisses de revenus à court terme de 15 % à 25 % sont attendues là où les récompenses aléatoires sont restreintes, mais les éditeurs compensent avec des passes de saison déterministes et des cosmétiques.

Quelle est la part du multijoueur aujourd'hui ?

Les modes multijoueurs représentaient 63,81 % des revenus de 2025 et affichent la trajectoire de croissance la plus forte avec un TCAC de 6,17 % jusqu'en 2031.

Dernière mise à jour de la page le: