Taille et Part du Marché des Emballages à Base de Miscanthus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 78.53 Millions de dollars américains |

| Taille du Marché (2031) | 115.67 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages à Base de Miscanthus par Mordor Intelligence

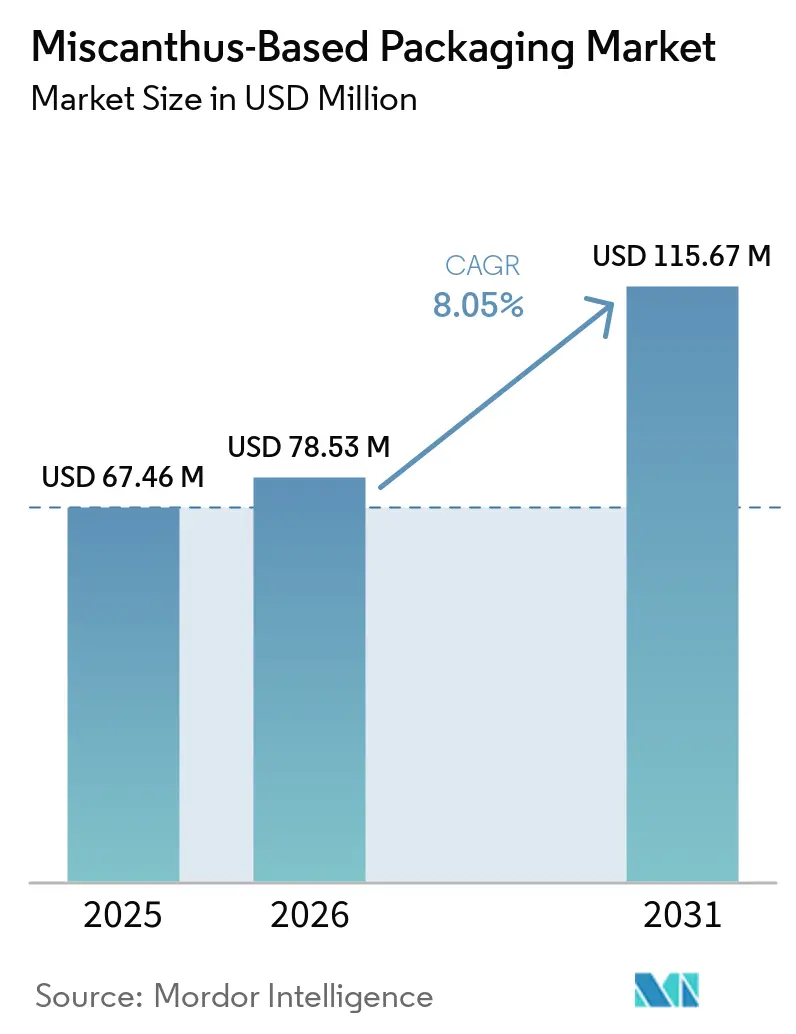

La taille du Marché des Emballages à Base de Miscanthus est projetée à 67,46 millions USD en 2025, 78,53 millions USD en 2026, et devrait atteindre 115,67 millions USD d'ici 2031, avec un CAGR de 8,05 % de 2026 à 2031.

La pression réglementaire croissante contre les plastiques à usage unique, la commercialisation rapide de la technologie de fibres moulées et les engagements des marques en faveur de l'agriculture régénératrice accélèrent l'adoption dans les secteurs de la restauration, de la logistique de détail et des emballages de soins personnels. Les règles de l'Union européenne qui entrent pleinement en vigueur en août 2026 éliminent la plupart des plastiques conventionnels des formats de restauration, créant une demande à délai contraint pour les alternatives en fibres. Parallèlement, la volatilité des prix de la pâte de bois pousse les transformateurs à diversifier leurs intrants en fibres afin de stabiliser les coûts des matières premières et les arguments en matière de bilan carbone. La convergence de ces forces positionne le marché des emballages à base de miscanthus comme un segment de croissance crédible au sein du vaste écosystème des emballages en fibres, même si l'infrastructure de traitement reste encore en deçà des ambitions commerciales.

Principaux Enseignements du Rapport

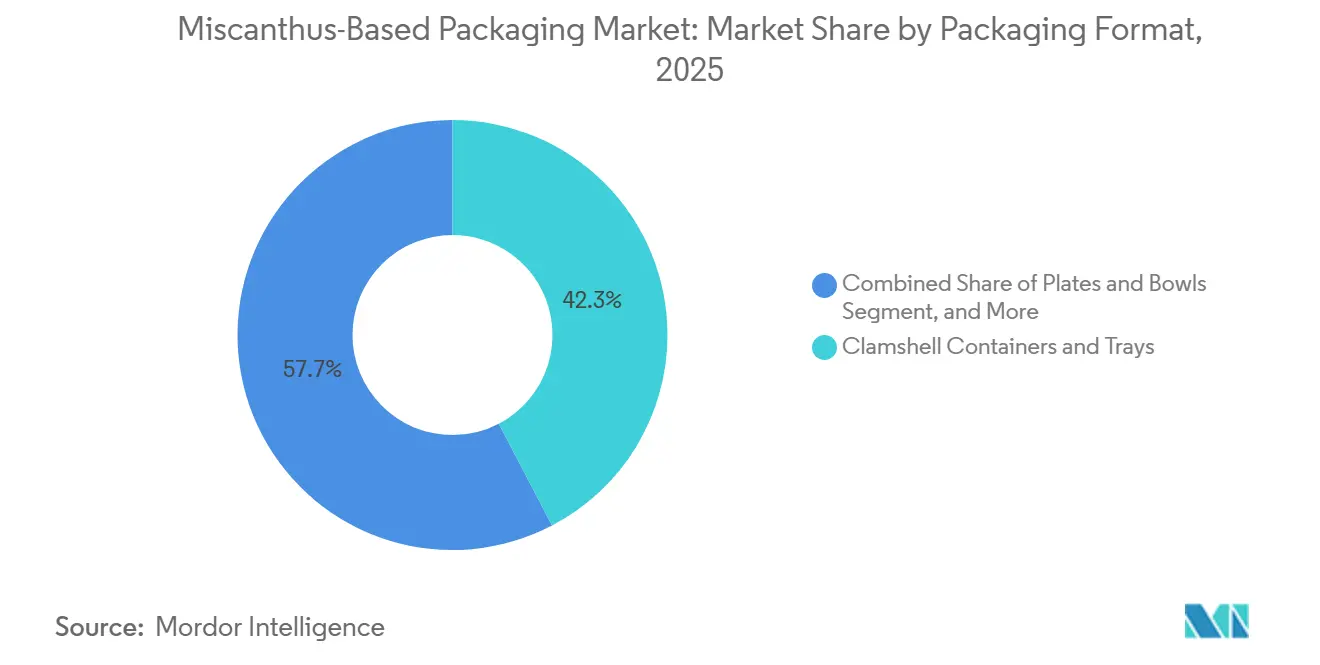

- Par format d'emballage, les contenants clamshell et plateaux ont dominé avec 42,34 % de la part du marché des emballages à base de miscanthus en 2025, tandis que les emballages de protection devraient se développer à un CAGR de 9,78 % jusqu'en 2031.

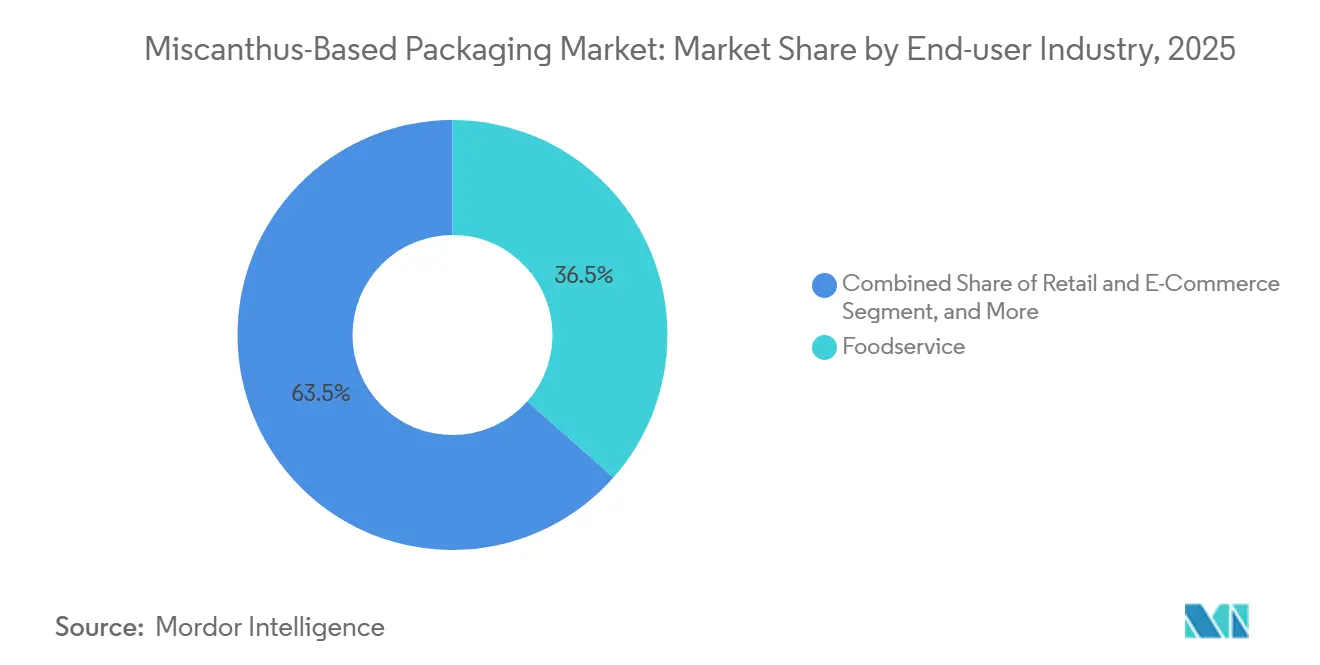

- Par secteur d'utilisation finale, la restauration a représenté 36,54 % du chiffre d'affaires 2025, tandis que les applications de commerce de détail et de commerce électronique devraient croître à un CAGR de 12,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Emballages à Base de Miscanthus

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression Réglementaire en Faveur de la Réduction des Emballages Plastiques | +2.5% | Europe, Amérique du Nord, marchés principaux de l'ASEAN | Court terme (≤ 2 ans) |

| Expansion des Alternatives en Fibres au Polystyrène Expansé (EPS) | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption Croissante des Fibres Non Ligneuses par les Marques et les Transformateurs | +1.5% | Mondial, porté par l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Diversification de la Chaîne d'Approvisionnement en Dehors des Matières Premières à Base de Bois | +1.2% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Alignement avec l'Agriculture Régénératrice et les Objectifs de Réduction du Carbone | +1.0% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Investissements Croissants dans les Capacités Régionales de Fibres Moulées à Sec | +1.4% | Europe, Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire en Faveur de la Réduction des Emballages Plastiques

Le Règlement de l'Union européenne sur les Emballages et les Déchets d'Emballages oblige tous les emballages à être recyclables ou compostables d'ici 2030, disqualifiant de fait les plastiques multicouches et la plupart des articles en polystyrène, et contraignant ainsi les équipes d'approvisionnement à réévaluer leurs choix de substrats.[1]Commission européenne, "Règlement (UE) 2025/351 relatif aux emballages et aux déchets d'emballages," eur-lex.europa.eu Sept États américains ont adopté des lois sur la responsabilité élargie des producteurs au cours de la période 2024-2025, ajoutant des mécanismes de redevances qui font pencher la balance économique en faveur des alternatives en fibres compostables et raccourcissent les cycles de décision pour les marques nationales.[2]Product Stewardship Institute, "Législation sur la Responsabilité Élargie des Producteurs dans les États américains," productstewardship.us Les pays membres de l'ASEAN tels que le Vietnam et les Philippines exigent déjà la conformité à la responsabilité élargie des producteurs, tandis que l'Indonésie, la Malaisie et la Thaïlande introduisent progressivement des mandats similaires d'ici 2027, offrant aux détaillants régionaux un horizon réglementaire clair. Ces politiques synchronisées compriment les délais d'adoption, faisant de la fenêtre de deux ans précédant l'application une phase de commercialisation critique pour les transformateurs de miscanthus. Étant donné que le matériau satisfait aux exigences de compostabilité EN 13432 sans liants synthétiques, les producteurs évitent les cycles de reformulation coûteux qui retardent souvent les solutions à base de pâte de bois.

Expansion des Alternatives en Fibres au Polystyrène Expansé

Les interdictions municipales du polystyrène s'appliquent désormais dans plus de 200 juridictions dans le monde, mais les utilisateurs finaux exigent toujours des performances d'isolation thermique et d'amortissement qui nécessitaient historiquement du polystyrène expansé. Le procédé de fibres moulées à sec de PulPac atteint des temps de cycle de 3,5 secondes, élimine le séchage à forte consommation d'eau et produit des géométries complexes correspondant aux performances aux tests de chute du polystyrène expansé tout en réduisant la consommation d'énergie de 65 %. Graphic Packaging a alloué 85 millions USD en 2024 pour installer une capacité répliquée pour les contenants de chaîne du froid, confirmant que les grands acteurs établis considèrent les fibres moulées comme un successeur du polystyrène expansé pour l'alimentation et les produits pharmaceutiques. Étant donné que la fibre de miscanthus présente une densité apparente inférieure à celle de la pâte de bois dur, les inserts finis pèsent moins lourd, ce qui réduit directement les frais de transport sur les réseaux de colis de commerce électronique où le poids volumétrique influence les coûts. Cet avantage logistique résonne auprès des responsables de la logistique, conférant au matériau une proposition de valeur qui va au-delà des arguments de durabilité.

Adoption Croissante des Fibres Non Ligneuses par les Marques et les Transformateurs

Les propriétaires de marques intègrent des quotas de fibres non ligneuses dans leurs tableaux de bord fournisseurs pour se prémunir contre la volatilité des prix de la pâte de bois et renforcer leur communication autour de l'agriculture régénératrice. Better Earth a lancé sa Collection Farmer's Fiber en 2025, s'approvisionnant en miscanthus, panic raide et sorgho directement auprès des agriculteurs américains, contournant ainsi les intermédiaires traditionnels des usines de pâte et garantissant une transparence totale de la chaîne de traçabilité. Stora Enso a acquis une participation minoritaire dans Matrix Pack la même année, obtenant l'accès à huit sites de fibres moulées pouvant rapidement intégrer des fibres de graminées dans les lignes existantes sans dupliquer les dépenses d'investissement. SIG et PulPac se sont associés en juillet 2025 pour co-développer des fermetures de cartons composées à 90 % de papier, illustrant comment les intrants non ligneux pénètrent des niches à haute performance précédemment dominées par le plastique. Ces mouvements contribuent à pousser le marché de la pâte non ligneuse vers sa valorisation projetée de 961 millions USD d'ici 2032, augmentant la demande de base que les fournisseurs de miscanthus peuvent satisfaire.

Diversification de la Chaîne d'Approvisionnement en Dehors des Matières Premières à Base de Bois

La pâte de résineux et de feuillus s'est négociée entre 800 et 1 200 USD par tonne au cours de la période 2024-2025, avec des épisodes de pénurie déclenchés par des arrêts d'usines européennes et des saisons d'incendies de forêt en Amérique du Nord. Des transformateurs tels que Ranpak ont réagi en mélangeant des fibres de graminées avec du papier recyclé, produisant un rembourrage vide GrasiKraft qui réduit le grammage de base de 40 % tout en maintenant l'intégrité à la traction, démontrant ainsi une couverture directe contre les pics de prix de la pâte. Ence a investi 35 millions EUR en 2025 pour ajouter une ligne de pâte de cellulose capable de traiter l'eucalyptus et les résidus agricoles de manière interchangeable, créant une flexibilité de substitution qui amortit la volatilité des matières premières. Les agriculteurs européens reçoivent entre 600 et 800 EUR par hectare en subventions de la Politique Agricole Commune pour les cultures énergétiques pérennes, se traduisant par des prix à la ferme prévisibles qui stabilisent les contrats d'approvisionnement pour les transformateurs. Sur un horizon pluriannuel, la diversification des sources de fibres constitue ainsi à la fois un levier d'atténuation des risques et un facteur de différenciation marketing pour les marques de produits de grande consommation.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Infrastructure de Traitement et de Production de Pâte à l'Échelle Industrielle Limitée | -1.5% | Mondial, aigu en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Compétitivité des Coûts par Rapport aux Sources de Fibres Établies | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Limitations Techniques des Propriétés Barrières et des Revêtements Fonctionnels | -0.8% | Mondial, pression réglementaire en Europe | Court terme (≤ 2 ans) |

| Absence de Cadres de Certification Standardisés pour les Fibres Non Ligneuses | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de Traitement et de Production de Pâte à l'Échelle Industrielle Limitée

Dans le monde entier, moins de 15 lignes commerciales de production de pâte non ligneuse sont opérationnelles, contre plus de 400 usines de pâte de bois, soulignant un déficit d'échelle flagrant qui contraint l'adoption rapide du miscanthus. ANDRITZ s'est associé à Genera en 2025 pour mettre en service la première ligne américaine dédiée aux fibres de graminées, mais la fenêtre d'installation de 18 à 24 mois signifie que des volumes significatifs n'atteindront les transformateurs qu'à la fin de 2027. Les coûts des équipements dépassent de 25 à 30 % ceux des équivalents pour pâte de bois, car la silice présente dans les graminées accélère l'usure des digesteurs, ajoutant aux obstacles au démarrage et compliquant les modèles de financement. Minerals Technologies a ouvert trois sites satellites de fibres moulées en 2025 qui dépendent encore de pâte non ligneuse importée, illustrant comment la capacité en aval peut devancer les actifs de traitement en amont. Combler rapidement le déficit d'infrastructure est donc essentiel pour maintenir la trajectoire d'adoption actuelle.

Compétitivité des Coûts par Rapport aux Sources de Fibres Établies

Bien que la matière première de miscanthus puisse être obtenue à 80-120 EUR (88-132 USD) par tonne en Europe, la production de pâte et la transformation consomment de l'énergie et des produits chimiques supplémentaires, érodant l'avantage de prix nominal établi à la ferme. Les clamshells EarthChoice de Pactiv Evergreen, introduits en 2023, se vendent au détail entre 0,12 et 0,15 USD l'unité, contre 0,08 à 0,10 USD pour les équivalents en polystyrène, une prime qui reste difficile à justifier pour les opérateurs sensibles aux coûts en dehors des zones réglementaires à forte pression. TekniPlex a alloué 350 millions USD jusqu'en 2026 pour automatiser les lignes de formage de fibres et s'attend à réduire la prime résiduelle à 5-10 %, tout en reconnaissant que la parité totale pourrait ne pas arriver avant 2028. Smurfit WestRock exploite son pouvoir d'achat fusionné pour verrouiller des contrats à long terme sur les fibres de graminées à prix fixes, mais de tels engagements pluriannuels restent inaccessibles aux transformateurs plus petits, préservant une asymétrie structurelle des coûts. En définitive, l'économie s'améliore le plus dans les applications où l'allègement réduit les frais de transport, permettant aux économies logistiques de compenser les intrants matériels plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Format d'Emballage : Les Clamshells Dominent, les Inserts de Protection s'Accélèrent

Les contenants clamshell et plateaux ont représenté 42,34 % de la part du marché des emballages à base de miscanthus en 2025, portés par les restaurants à service rapide qui ont été les premiers à remplacer les boîtes charnières en polystyrène avant les interdictions de plastique d'août 2026 en Europe et dans plusieurs municipalités américaines. Huhtamaki a étendu sa capacité de fibres moulées dans neuf usines mondiales entre 2024 et 2025, alignant l'offre sur les pics anticipés de la demande en emballages conformes et reflétant la confiance dans la scalabilité des fibres de graminées. La gamme Pulp-it! de Sabert a enregistré une croissance des ventes de 30 % dans la restauration collective institutionnelle en Asie-Pacifique en 2024, montrant que la dynamique d'adoption ne se limite plus aux marchés européens. Cependant, la croissance en Europe commence à plafonner car les premiers adoptants retardent les cycles de réapprovisionnement pour se synchroniser avec la disponibilité des revêtements sans PFAS, indiquant que les gains de volume futurs reposeront davantage sur l'expansion géographique que sur la pénétration par opérateur. Par conséquent, la taille du marché des emballages à base de miscanthus pour les clamshells devrait augmenter régulièrement mais à un rythme modéré par rapport aux domaines d'application naissants.

Les emballages de protection suivent une trajectoire plus prononcée, avec une croissance annuelle projetée de 9,78 % jusqu'en 2031, alors que les centres de traitement des commandes de commerce électronique et les marques d'électronique éliminent progressivement le rembourrage vide en polystyrène expansé au profit d'inserts en fibres moulées compostables conformes à la norme ASTM D6400. Storopack a lancé un rembourrage en fibres de graminées en 2024, et Cascades a alloué plus de 60 % de son plan d'investissement de 350 millions USD en fibres moulées aux formats de protection, soulignant comment les transformateurs privilégient cette niche à forte croissance. La densité intrinsèquement plus faible de la fibre de miscanthus permet des inserts plus légers qui réduisent les frais de poids volumétrique imposés par les transporteurs de colis, offrant une incitation économique concrète en plus des arguments de durabilité. Des partenariats technologiques tels que l'initiative de formage à sec de Fiberdom et Kiefel, dont les essais pilotes sont prévus au deuxième trimestre 2026, étendent les applications de protection aux plateaux cosmétiques nécessitant des finitions de surface précises et des tolérances serrées. À mesure que les lignes automatisées à grande vitesse entrent en service, les emballages de protection sont en passe d'éclipser les formats de restauration en tant que principal moteur de croissance au sein du marché global des emballages à base de miscanthus.

Par Secteur d'Utilisation Finale : La Restauration en Tête, le Commerce Électronique en Forte Hausse

La restauration a représenté 36,54 % de la part du marché des emballages à base de miscanthus en 2025, car les interdictions de plastiques à usage unique ont créé un mandat de substitution directe pour les restaurants à service rapide et les traiteurs institutionnels, notamment en Europe et dans plusieurs États côtiers américains. Les expansions de capacité chez Huhtamaki, Genera et Pactiv Evergreen ont suivi le rythme de la demande, mais les schémas de commande commencent à se modérer alors que les acheteurs attendent des barrières anti-graisses sans PFAS qui deviendront obligatoires en août 2026. Graphic Packaging canalise 85 millions USD vers des bols pour chaîne du froid et des contenants de repas isolés, indiquant que la croissance à court terme de la restauration se tournera vers des formats nécessitant de meilleures performances thermiques. Étant donné que de nombreux premiers adoptants ont déjà effectué leurs conversions de première vague, les volumes supplémentaires dépendent désormais de nouvelles géographies plutôt que d'une pénétration plus profonde au sein des comptes clients existants. La restauration reste donc une large base de revenus, mais sa pente de croissance future est moins prononcée que les années précédentes.

Les applications de commerce de détail et de commerce électronique devraient se développer à un CAGR de 12,34 % jusqu'en 2031, positionnant ce canal comme le principal accélérateur du marché des emballages à base de miscanthus sur la période de prévision. Amazon, Walmart et Alibaba continuent d'éliminer progressivement le rembourrage vide en polystyrène expansé, incitant des transformateurs tels que Storopack et Cascades à prioriser les inserts de protection satisfaisant aux critères de compostabilité ASTM D6400 tout en offrant des performances équivalentes aux tests de chute. Footprint a levé 100 millions USD lors d'un tour de financement de série E en 2024 pour développer des inserts personnalisés créant des expériences de déballage premium pour les marques d'électronique et de cosmétiques, démontrant que l'esthétique du design complète désormais la durabilité comme facteur d'achat. Le Performa Lumi de Stora Enso, lancé en janvier 2026, intègre des fibres non ligneuses dans un carton pliant léger ciblant les marques de beauté cherchant à réduire les émissions de transport en diminuant le grammage du substrat. La densité plus faible des fibres se traduit par des colis plus légers, et ces économies de transport compensent partiellement la prime résiduelle sur les matériaux, renforçant ainsi l'argument du coût total de possession pour les parties prenantes du commerce de détail et du commerce électronique.

Analyse Géographique

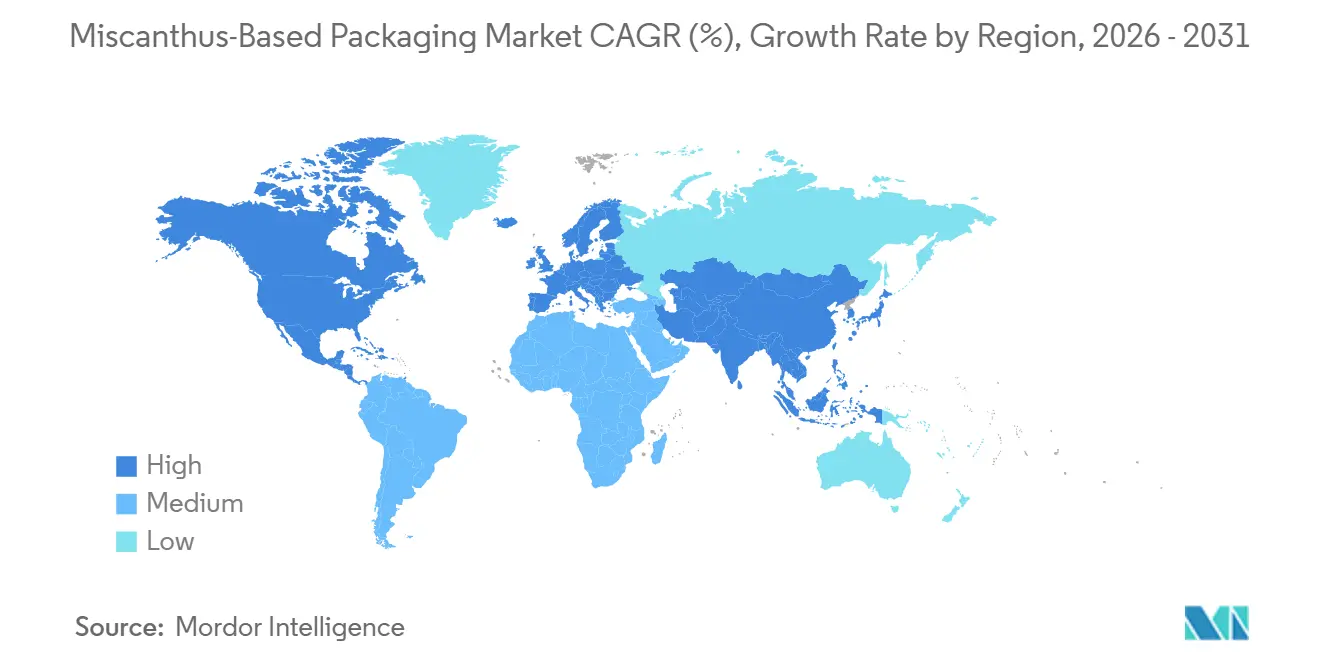

L'Europe a conservé une part de revenus de 38,21 % en 2025, portée par un calendrier réglementaire clair exigeant que tous les emballages soient recyclables ou compostables d'ici 2030, obligeant les marques à sécuriser des approvisionnements conformes bien avant l'entrée en vigueur. Les agriculteurs du Royaume-Uni ont cultivé entre 6 000 et 8 000 hectares de miscanthus en 2024, livrant des matières premières dans le cadre de contrats pluriannuels à l'usine de Fibrepac dans le Lincolnshire, qui traite 10 000 tonnes par an grâce à l'énergie issue de la digestion anaérobie. Les subventions de la Politique Agricole Commune versent aux agriculteurs entre 600 et 800 EUR (660 à 880 USD) par hectare chaque année, garantissant des prix à la ferme stables qui réduisent le risque des contrats à long terme pour les transformateurs. La participation minoritaire de Stora Enso en 2025 dans Matrix Pack lui donne un accès immédiat à huit usines de fibres moulées dans trois sous-régions européennes, resserrant les boucles régionales qui réduisent les émissions logistiques. La confiance institutionnelle est manifeste dans le prêt de 20 millions EUR de la Banque Européenne d'Investissement à PulPac pour l'automatisation du formage à sec qui réduit la consommation d'énergie de 65 %, signalant un soutien continu aux technologies de fibres de nouvelle génération.[3]Banque Européenne d'Investissement, "Prêt de 20 millions EUR à PulPac," eib.org

L'Asie-Pacifique devrait croître de 10,45 % par an jusqu'en 2031, car plus de 34 milliards USD d'infrastructures d'emballages en fibres sont en construction, la Chine seule représentant près de 23 milliards USD selon les données de Minerals Technologies. Les membres de l'ASEAN tels que le Vietnam et les Philippines ont déjà mis en œuvre la responsabilité élargie des producteurs en 2025, tandis que l'Indonésie, la Malaisie et la Thaïlande finaliseront des mandats comparables d'ici 2027, créant un vent arrière politique synchronisé. La superficie cultivée en miscanthus reste faible localement car les programmes de biomasse ont historiquement favorisé le bambou et le panic raide, de sorte que de nombreux transformateurs dépendent de pâte importée, ce qui fait monter les coûts à destination au-dessus des références européennes. L'usine thaïlandaise de Matrix Pack offre une couverture partielle en raccourcissant les délais de livraison pour les acheteurs de restauration en Asie du Sud-Est, mais un approvisionnement régulier en matières premières dépend encore du développement de la culture régionale. Les gouvernements commencent des programmes pilotes sur des terres marginales, mais une échelle significative pourrait ne pas se matérialiser avant la seconde moitié de la période de prévision.

L'Amérique du Nord se trouve à un stade de commercialisation plus précoce, mais des investissements d'ancrage indiquent un rattrapage rapide une fois les goulots d'étranglement de traitement levés. Genera a achevé une expansion de 340 millions USD dans le Tennessee en 2025, créant la plus grande ligne d'emballages en fibres de graminées au monde avec une capacité dépassant 2 milliards d'unités par an. Sept États américains imposent des redevances aux producteurs sur les emballages non recyclables, poussant les chaînes de restaurants nationales et les détaillants de commerce électronique à tester les fibres moulées sur les marchés côtiers avant de les déployer à l'intérieur des terres. La Collection Farmer's Fiber de Better Earth s'approvisionne en miscanthus directement auprès d'agriculteurs du Midwest, associant la traçabilité des matières premières à des prix prévisibles, tandis que les subventions de partage des coûts du Département de l'Agriculture des États-Unis réduisent les obstacles à l'établissement de nouvelles superficies de biomasse pérenne.[4]USDA NRCS, "Programmes de Partage des Coûts pour les Cultures de Biomasse Pérenne," nrcs.usda.gov Le Canada et le Mexique suivent ces développements mais ne disposent actuellement pas de lignes dédiées à la production de pâte non ligneuse, ce qui suggère que l'approvisionnement transfrontalier dominera les flux commerciaux à court terme. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent marginaux aujourd'hui, bien que les décideurs politiques au Brésil et aux Émirats Arabes Unis évaluent les réglementations européennes comme modèles potentiels pour de futures initiatives d'économie circulaire.

Paysage Concurrentiel

Le marché des emballages à base de miscanthus reste fragmenté car moins de dix transformateurs spécialisés opèrent à l'échelle commerciale, et le plus grand acteur contrôle moins de 15 % du chiffre d'affaires mondial. Genera illustre l'intégration verticale en gérant la culture, la production de pâte et la transformation au sein d'un seul complexe dans le Tennessee, ce qui permet un contrôle strict des coûts et des itérations de conception rapides adaptées aux retours des clients locaux. Fibrepac suit un modèle similaire au Royaume-Uni, mais se différencie en alimentant ses opérations par digestion anaérobie sur site, fermant les boucles énergétiques et séduisant les acheteurs qui auditent les émissions de portée 1. Ces pionniers de l'intégration verticale mettent en évidence une stratégie où la proximité géographique avec les matières premières et les intrants d'énergie renouvelable procure des avantages en termes de coûts et de carbone que les grands acteurs établis ne peuvent pas immédiatement reproduire. Cependant, la montée en puissance au-delà des empreintes régionales nécessitera encore des partenariats avec des distributeurs capables de débloquer des contrats multinationaux dans la restauration et le commerce de détail.

Les grands acteurs établis des emballages en fibres entrent par le biais de participations minoritaires et de partenariats technologiques plutôt qu'en construisant des usines de fibres de graminées à partir de zéro, répartissant ainsi le risque en capital. L'investissement de Stora Enso dans Matrix Pack donne un accès immédiat à huit installations de fibres moulées aux États-Unis, au Royaume-Uni, en Grèce, en Bulgarie et en Thaïlande, permettant une intégration accélérée du miscanthus sans les délais pluriannuels d'une construction sur terrain vierge. La collaboration de SIG avec PulPac se concentre sur le développement de fermetures de cartons composées de plus de 90 % de papier, ouvrant un marché adressable d'un milliard d'unités qui dépendait auparavant de bouchons en polyéthylène haute densité. Le Cartaseal OGB F10 sans PFAS d'Archroma et le revêtement KIT 7-12 de l'Université d'État du Michigan sont devenus les formulations barrières préférées, illustrant comment la propriété intellectuelle autour de la fonctionnalité commence à façonner l'avantage concurrentiel. Il en résulte un écosystème où les transformateurs, les innovateurs chimiques et les fournisseurs d'équipements forment des consortiums étroits pour accélérer la mise sur le marché de produits conformes.

Les fournisseurs de technologie tels que PulPac et ANDRITZ se taillent des positions influentes car leurs systèmes de formage à sec et de digestion des fibres de graminées déterminent l'économie de production pour l'ensemble du secteur. PulPac a obtenu un prêt de 20 millions EUR (22 millions USD) de la Banque Européenne d'Investissement et une injection de capital OPTIMA en juin 2025, des fonds destinés au développement d'équipements atteignant des temps de cycle de 3,5 secondes, ce qui réduit considérablement la consommation d'énergie unitaire par rapport au moulage humide. ANDRITZ a installé la première ligne américaine dédiée à la production de pâte de fibres de graminées pour Genera, prouvant que l'expertise matérielle existante peut être adaptée aux matières premières à haute teneur en silice avec des coûts de pièces d'usure gérables. Ces fournisseurs regroupent de plus en plus l'automatisation, la surveillance de la qualité et les modules de revêtement barrière, transformant les équipements d'investissement en une plateforme tout-en-un qui réduit les frictions d'intégration pour les nouveaux entrants sur le marché. À mesure que la propriété intellectuelle autour du formage rapide et des revêtements sans PFAS arrive à maturité, les structures de licence pourraient consolider davantage le pouvoir de négociation en faveur des propriétaires de technologie.

Leaders du Secteur des Emballages à Base de Miscanthus

Genera Inc.

Fibrepac

Mohawk (Fedrigoni Group)

The Green Revolution BV

Better Earth LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Emerald Ecovations a étendu son installation en Arkansas de 6 968 mètres carrés, doublant la capacité de traitement du miscanthus à 20 000 tonnes par an.

- Janvier 2026 : Stora Enso a lancé le carton pliant léger Performa Lumi intégrant des fibres non ligneuses pour les marques de beauté et de soins personnels.

- Novembre 2025 : TIPA a acquis SEALPAP, ajoutant des formats moulés rigides à son portefeuille compostable.

- Novembre 2025 : Ence a démarré la production commerciale sur une ligne de pâte de cellulose d'une valeur de 35 millions EUR (38 millions USD) traitant l'eucalyptus et les résidus agricoles de manière interchangeable.

- Novembre 2025 : Genera et ANDRITZ ont mis en service une ligne de fibres de graminées dans le Tennessee dans le cadre de l'expansion de 340 millions USD de Genera.

Périmètre du Rapport sur le Marché Mondial des Emballages à Base de Miscanthus

Le Rapport sur le Marché des Emballages à Base de Miscanthus est Segmenté par Format d'Emballage (Contenants Clamshell et Plateaux, Assiettes et Bols, Emballages de Protection, et Autres Formats d'Emballage), Secteur d'Utilisation Finale (Restauration, Soins Personnels et Cosmétiques, Commerce de Détail et Commerce Électronique, Alimentation et Boissons, et Autres Secteurs d'Utilisation Finale), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Contenants Clamshell et Plateaux |

| Assiettes et Bols |

| Emballages de Protection (Rembourrage, Inserts) |

| Autres Formats d'Emballage |

| Restauration |

| Soins Personnels et Cosmétiques |

| Commerce de Détail et Commerce Électronique |

| Alimentation et Boissons |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Amérique du Sud |

| Moyen-Orient et Afrique |

| Par Format d'Emballage | Contenants Clamshell et Plateaux |

| Assiettes et Bols | |

| Emballages de Protection (Rembourrage, Inserts) | |

| Autres Formats d'Emballage | |

| Par Secteur d'Utilisation Finale | Restauration |

| Soins Personnels et Cosmétiques | |

| Commerce de Détail et Commerce Électronique | |

| Alimentation et Boissons | |

| Autres Secteurs d'Utilisation Finale | |

| Par Géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et la croissance projetée du marché des emballages à base de miscanthus ?

Le marché s'élève à 78,53 millions USD en 2026 et devrait atteindre 115,67 millions USD d'ici 2031, reflétant un CAGR de 8,05 %.

Quel domaine d'application devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les emballages de protection pour le commerce de détail et le commerce électronique devraient se développer à un CAGR de 12,34 %, dépassant la restauration et les autres segments.

Pourquoi les entreprises mélangent-elles le miscanthus avec d'autres fibres plutôt que d'utiliser uniquement de la pâte de bois ?

Les fibres de graminées couvrent la volatilité des prix de la pâte de bois, renforcent les arguments en faveur de l'agriculture régénératrice et produisent des emballages plus légers qui réduisent les coûts de transport des colis.

Comment les réglementations sur les PFAS influencent-elles les choix de matériaux et de revêtements ?

Les limites européennes imminentes interdisent les traitements aux fluorochimiques, de sorte que les transformateurs adoptent des revêtements sans PFAS tels que le Cartaseal OGB F10 d'Archroma pour maintenir la résistance aux graisses et à l'humidité.

Où se situent les plus grands déficits d'infrastructure pour la production de pâte de miscanthus aujourd'hui ?

L'Asie-Pacifique et l'Amérique du Nord font face aux déficits les plus aigus, car moins de quinze lignes de production de pâte non ligneuse opèrent dans le monde et de nombreuses nouvelles usines de fibres moulées importent encore de la pâte.

Quelles stratégies les entreprises leaders utilisent-elles pour sécuriser un approvisionnement fiable en matières premières ?

Les intégrateurs verticaux comme Genera cultivent leurs propres cultures de graminées, tandis que des groupes tels que Stora Enso forment des partenariats en capital avec des usines de fibres moulées existantes pour intégrer le miscanthus dans des formulations mélangées.

Dernière mise à jour de la page le: