Taille et part du marché des emballages alimentaires écologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 211.78 Milliards de dollars |

| Taille du Marché (2031) | 288.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages alimentaires écologiques par Mordor Intelligence

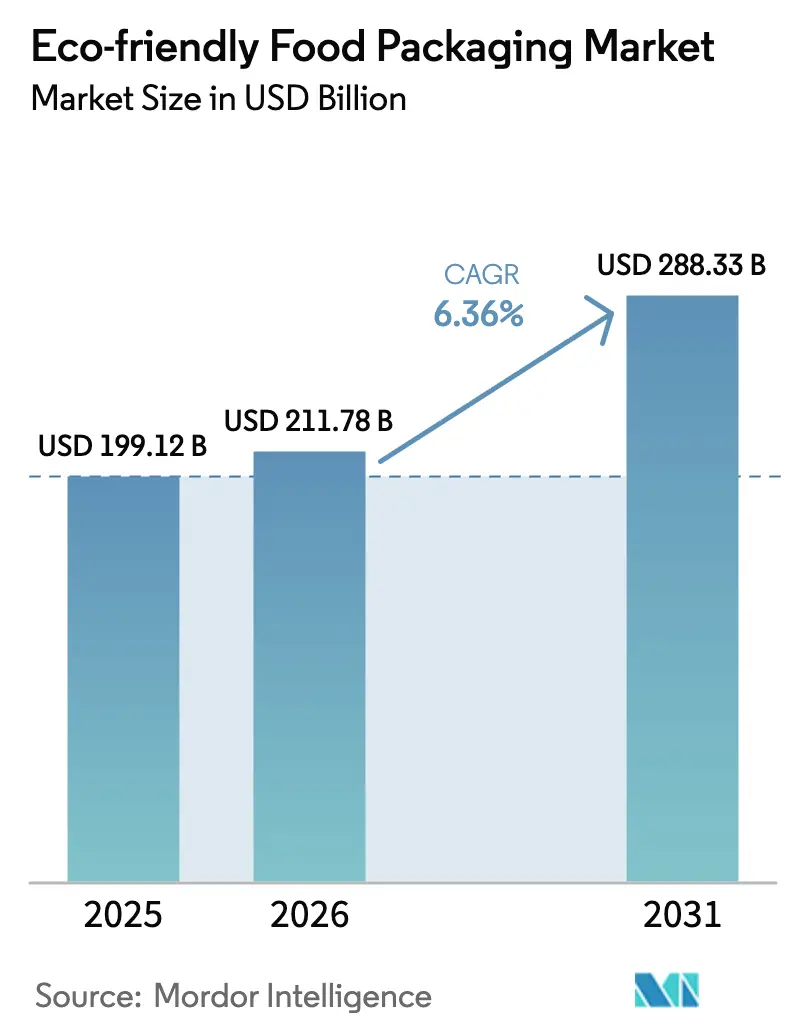

La taille du marché des emballages alimentaires écologiques était évaluée à 199,12 milliards USD en 2025 et devrait croître de 211,78 milliards USD en 2026 pour atteindre 288,33 milliards USD d'ici 2031, à un CAGR de 6,36 % durant la période de prévision (2026-2031). L'élargissement des mandats législatifs, les avancées en science des matériaux et les évolutions mesurables des préférences des consommateurs reconfigurent simultanément les décisions d'approvisionnement des propriétaires de marques, des détaillants et des opérateurs de restauration dans toutes les grandes régions. Les mesures réglementaires — du Règlement 2025/351 de l'Union européenne au retrait par la Food & Drug Administration américaine de 35 autorisations de contact alimentaire pour les PFAS — envoient des signaux de marché clairs qui accélèrent la substitution des plastiques traditionnels. Les tendances d'adoption technologique incluent désormais la conception « juste-poids » pilotée par l'IA, les stratifiés à haute barrière à base de fibres et les capteurs de fraîcheur intégrés qui prolongent la durée de conservation, réduisent les déchets et diminuent le coût total de possession. La formation de capital s'oriente vers la capacité de PET recyclé en Asie et en Amérique latine, l'automatisation des fibres moulées en Europe et le développement à grande échelle des polymères biodégradables en Amérique du Nord, renforçant collectivement la trajectoire ascendante du marché des emballages alimentaires écologiques. Les investisseurs considèrent cette catégorie comme une adjacence résiliente à la production alimentaire de base, soutenue par la certitude réglementaire et une voie démontrable vers la parité des coûts pour de multiples substrats.

Principaux enseignements du rapport

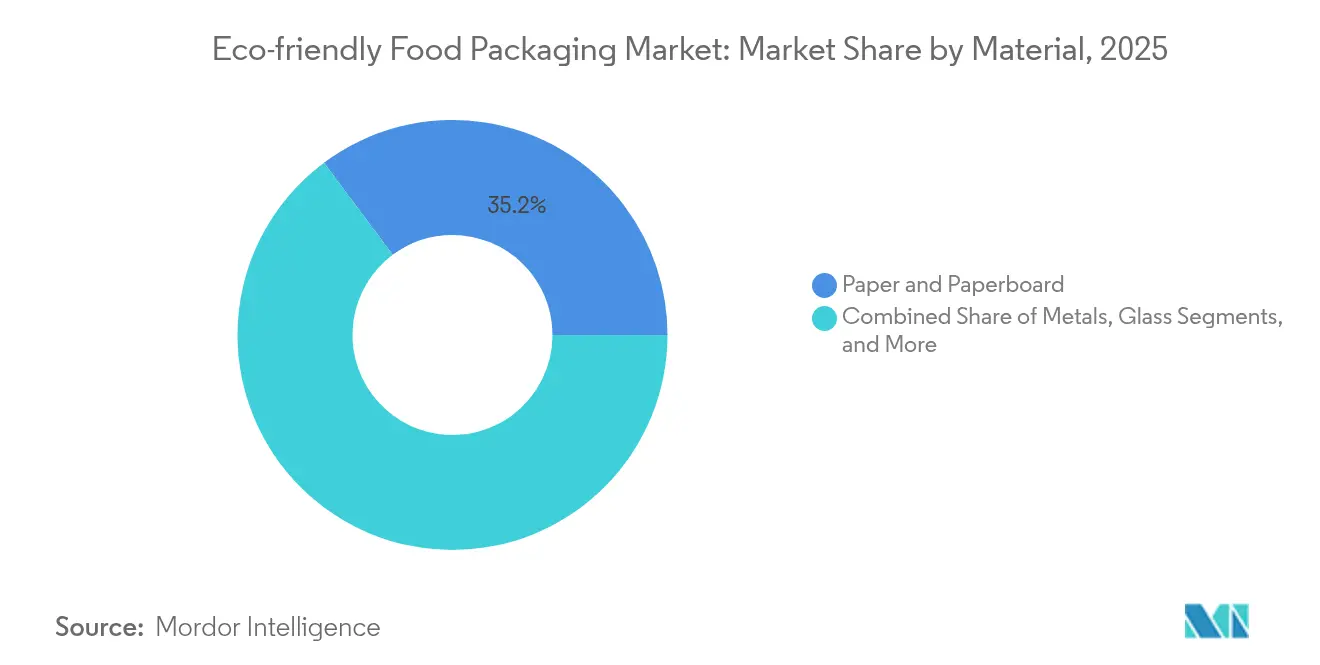

- Par matériau, le papier et le carton ont dominé avec 35,20 % de la part du marché des emballages alimentaires écologiques en 2025, tandis que les bioplastiques progressent à un CAGR de 9,52 % jusqu'en 2031.

- Par produit alimentaire, la boulangerie et la confiserie ont capturé 30,10 % de la taille du marché des emballages alimentaires écologiques en 2025, tandis que les plats de commodité prêts-à-manger devraient progresser à un CAGR de 10,28 % jusqu'en 2031.

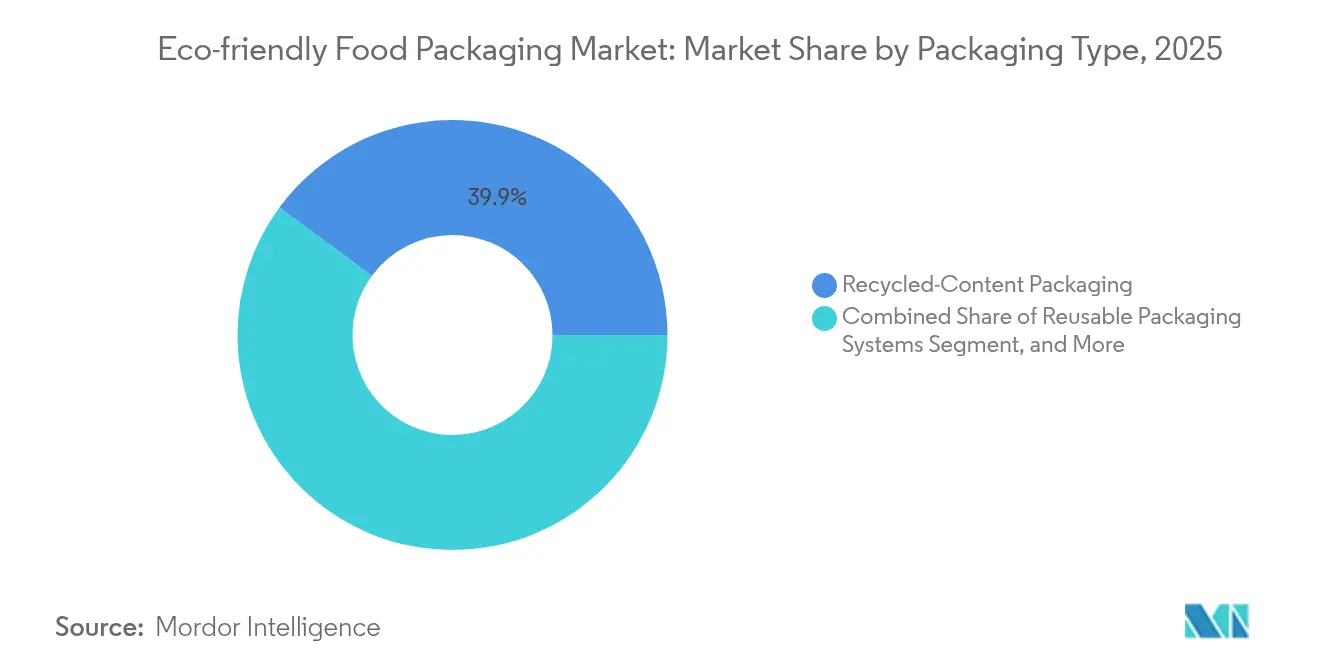

- Par type d'emballage, les solutions à contenu recyclé représentaient 39,90 % de la taille du marché des emballages alimentaires écologiques en 2025 ; les éco-emballages actifs et intelligents progressent à un CAGR de 9,58 % durant la période de prévision.

- Par utilisateur final, les fabricants et transformateurs alimentaires détenaient 49,60 % de la part du marché des emballages alimentaires écologiques en 2025, tandis que la restauration rapide et les restaurants décontractés enregistrent la croissance la plus rapide à un CAGR de 10,06 %.

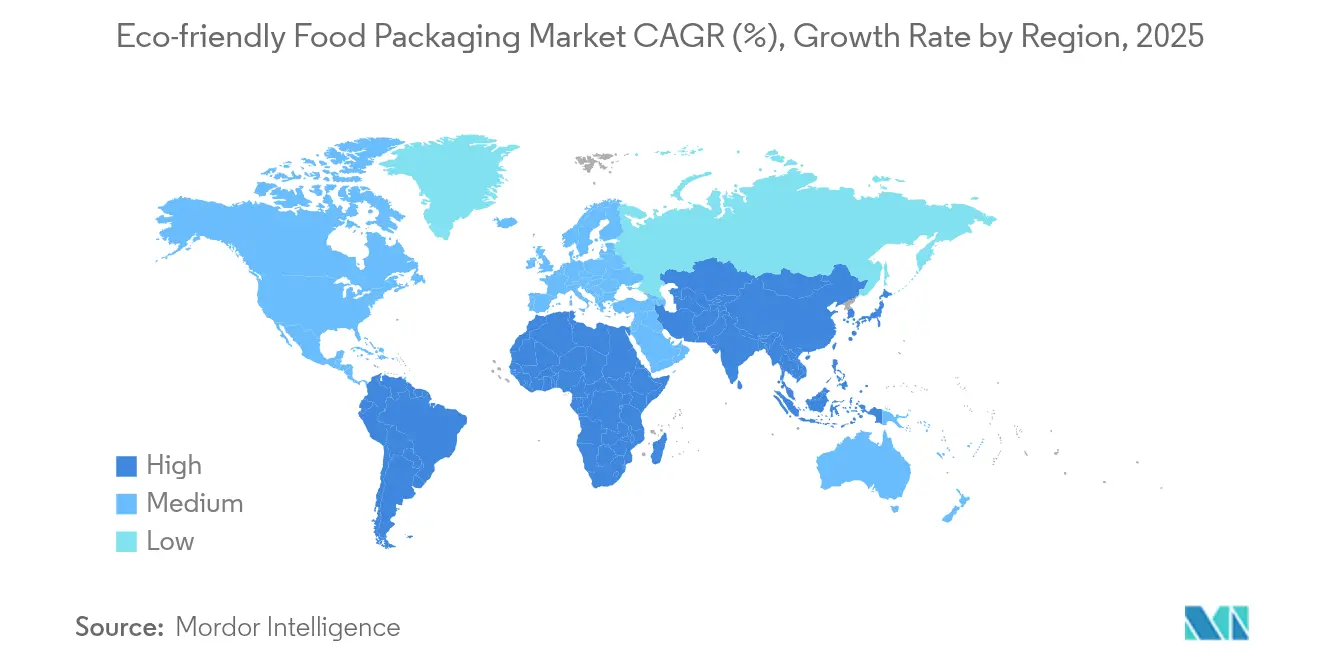

- Par géographie, l'Amérique du Nord a conservé 37,10 % de la part du marché des emballages alimentaires écologiques en 2025, tandis que l'Asie-Pacifique demeure la région à la croissance la plus rapide avec un CAGR de 10,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages alimentaires écologiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions réglementaires des plastiques à usage unique | +1.8% | Mondial ; déploiement précoce dans l'UE, en Californie, en Australie | Court terme (≤ 2 ans) |

| Tableaux de bord des détaillants favorisant la circularité | +1.2% | Amérique du Nord, UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Parité des prix pour le PET recyclé et le carton | +0.9% | États-Unis, Allemagne, Japon, marchés sélectifs d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Développement de la capacité de rPET alimentaire en Asie et en Amérique latine | +0.7% | Inde, Indonésie, Brésil, Mexique | Moyen terme (2-4 ans) |

| Conception « juste-poids » assistée par l'IA | +0.5% | Mondial ; adoption précoce dans les chaînes de restauration rapide nord-américaines | Moyen terme (2-4 ans) |

| Modèles de rachat de déchets pour la biomasse agricole | +0.3% | Amérique du Nord, UE, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions réglementaires des plastiques à usage unique

L'action politique coordonnée a atteint un point de basculement. Le Règlement 2025/351 de l'UE, entré en vigueur en mars 2025, introduit des seuils de pureté plus stricts, des obligations de traçabilité et des limites de migration pour les matériaux plastiques en contact avec les aliments, poussant effectivement les transformateurs vers des intrants recyclés ou biosourcés. Les mesures complémentaires du Règlement sur les emballages et les déchets d'emballages fixent des objectifs de recyclage progressifs et interdisent plusieurs formats à usage unique d'ici 2030, orientant les producteurs vers des formats entièrement recyclables ou compostables. Parallèlement, les interdictions à l'échelle des États australiens sur les contenants alimentaires en polystyrène et les sacs barrières, effectives en septembre 2024, illustrent l'effet de contagion mondiale de la réglementation.[1]Gouvernement d'Australie-Méridionale, "Produits plastiques à usage unique interdits à partir du 1er septembre 2024," replacethewaste.sa.gov.au Les propriétaires de marques réorientent désormais leurs dépenses d'investissement vers des substrats conformes, remodelant les processus d'appel d'offres des transformateurs et accélérant les changements de lignes de production. L'effet net est une expansion rapide de la demande en matériaux conformes, stimulant la demande globale du marché des emballages alimentaires écologiques avant même que les préférences des consommateurs ne soient prises en compte.

Évolution des tableaux de bord des détaillants vers l'emballage circulaire

Les acheteurs institutionnels — menés par Walmart et Target — ont intégré des indicateurs de circularité dans les évaluations des fournisseurs, transformant la durabilité d'un objectif marketing en une exigence qualifiante pour les revenus. Les tableaux de bord mesurent les pourcentages de contenu recyclé, les taux de récupération en fin de vie et les réductions de gaz à effet de serre, incitant les fournisseurs à adopter des stratifiés mono-matériaux recyclables et des intrants à faible empreinte carbone. Des plateformes collaboratives telles que l'initiative Lift-Off d'Amcor allouent jusqu'à 500 000 USD par start-up pour accélérer les concepts novateurs. Les producteurs voient un retour sur investissement clair : les plateaux de produits en carton ondulé offrent 35 % de réduction des pertes par rapport aux barquettes à couvercle, permettant aux détaillants de récupérer les coûts des matériaux premium grâce aux économies sur les déchets. À mesure que les grands détaillants développent leurs assortiments de marques propres, les fournisseurs non préparés à la circularité risquent d'être déréférencés, établissant une hausse structurelle de la demande d'emballages écologiques dans de multiples catégories d'épicerie.

Parité des prix atteinte pour le PET recyclé et le carton

Les économies d'échelle, l'amélioration des taux de collecte et la modernisation des procédés de lavage des flocons ont ramené les prix du rPET à parité avec le PET vierge dans 15 juridictions, dont les États-Unis, l'Allemagne et le Japon. L'installation annuelle de 42 000 tonnes de PT Amandina Bumi Nusantara en Indonésie approvisionne les bouteilles 100 % rPET de Coca-Cola à des prix compétitifs, illustrant comment une infrastructure ciblée soutient les engagements mondiaux des acteurs des boissons. Des ajouts de capacité similaires par Ganesha Ecopet en Inde ont réduit le risque d'approvisionnement en matières premières et amélioré la prévisibilité des coûts. Le carton a suivi la même tendance, les revêtements barrières à base d'eau comblant les lacunes de performance et respectant les réglementations sur les PFAS. La convergence des prix neutralise un obstacle majeur aux intrants recyclés, renforçant leur rôle sur le marché des emballages alimentaires écologiques.

Développement de la capacité de rPET alimentaire en Asie et en Amérique latine

Les mandats de Responsabilité Élargie des Producteurs (REP) exigent désormais 30 % de contenu recyclé dans les bouteilles PET en Inde d'ici 2025, passant à 60 % d'ici 2029, stimulant la demande locale en matières premières. Les nouvelles installations de décontamination en Indonésie, au Brésil et au Mexique déploient des modules de tri améliorés et de recyclage super-propre pour répondre aux critères stricts de sécurité alimentaire. La capacité décentralisée réduit les émissions de fret en situant les usines de lavage à proximité des centres de consommation. Les multinationales concluent des accords d'achat ferme pour sécuriser l'approvisionnement en résine, conduisant à une visibilité pluriannuelle des prix et soutenant le déploiement à grande échelle des emballages à contenu recyclé dans les boissons gazeuses, les produits laitiers et les sauces. La vague d'installations soutient un flux durable de matières premières pour le marché des emballages alimentaires écologiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des bio-résines | –1.4% | Mondial ; prononcé là où la canne à sucre et le maïs doivent être importés | Court terme (≤ 2 ans) |

| Lacunes d'infrastructure pour les flexibles multicouches | –0.8% | Mondial ; aigu en Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Retards de conformité pour le contact alimentaire | –0.5% | Amérique du Nord, UE, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Exposition aux litiges pour écoblanchiment | –0.3% | Amérique du Nord, UE, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des bio-résines liée aux cours de la canne à sucre et du maïs

Les cours à terme de la canne à sucre et du maïs ont fluctué de 25 à 30 % en 2024, affectant directement les coûts de production de l'acide polylactique (PLA) et du polyhydroxyalcanoate (PHA). L'expansion des biocarburants pour l'aviation intensifie la concurrence pour les matières premières, tandis que la variabilité climatique des cultures amplifie les chocs de prix. Les transformateurs ne disposent que d'outils de couverture limités, ce qui se traduit par des devis imprévisibles pour les propriétaires de marques. Les fabricants atténuent l'impact grâce à des matières premières de deuxième génération telles que l'éthanol dérivé de la paille de maïs, mais la production à l'échelle industrielle reste limitée. Cette incertitude freine la substitution rapide des polymères fossiles, introduisant des frictions dans les courbes d'adoption du marché des emballages alimentaires écologiques.

Goulots d'étranglement de l'infrastructure de recyclage pour les flexibles multicouches

Les films multicouches offrent des barrières à l'humidité et à l'oxygène essentielles pour la durée de conservation, mais 83 % restent incompatibles avec le recyclage mécanique conventionnel. Les pilotes de recyclage chimique sont prometteurs mais font face à des défis de mise à l'échelle, à un examen réglementaire et à des dépenses d'investissement élevées. Les orientations de conception pour le recyclage de l'Inde favorisent les structures mono-matériaux, mais le cycle de reconversion des emballages stratifiés pour snacks reste long. Sans parité d'infrastructure, les formats flexibles risquent des pénalités réglementaires et des suppressions progressives par les propriétaires de marques, limitant le plein potentiel du marché des emballages alimentaires écologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la solidité du papier rencontre l'élan des bioplastiques

Le papier et le carton ont capturé 35,20 % de la part du marché des emballages alimentaires écologiques en 2025, une position construite sur des réseaux de recyclage robustes et la familiarité des consommateurs. La taille du marché des emballages alimentaires écologiques pour les substrats papier devrait croître régulièrement à mesure que les revêtements haute barrière confèrent aux formats fibreux une résistance à l'humidité, aux graisses et à l'oxygène proche de celle des plastiques traditionnels. L'AmFiber Performance Paper d'Amcor, breveté en janvier 2025, offre une fonctionnalité multicouche sans PVDC tout en préservant la recyclabilité en collecte sélective. Les investissements en capital s'orientent désormais vers les lignes de production de gobelets en carton extrudé et de fibres moulées, renforçant la domination de base du papier.

Les bioplastiques affichent la trajectoire la plus rapide à un CAGR de 9,52 %, portés par les gains de performance sur le cycle de vie et l'élargissement des mandats de compostabilité. La stratégie d'expansion du PLA de Corbion en Asie-Pacifique, par exemple, intègre des sources de matières premières régionales pour réduire les émissions logistiques. Les producteurs de biopolymères affinent la cristallinité pour les plateaux adaptés aux micro-ondes tout en réduisant les taux de transmission d'oxygène pour protéger les aliments riches en graisses. Les métaux, le verre et les films comestibles complètent le spectre des matériaux, chacun répondant à des besoins de performance premium ou de niche sur le marché plus large des emballages alimentaires écologiques.

Par produit alimentaire : la culture de la commodité catalyse les évolutions de l'emballage

Les applications de boulangerie et confiserie représentaient 30,10 % de la taille du marché des emballages alimentaires écologiques en 2025, tirant parti des emballages à base de papier et des thermoformés recyclables qui s'alignent sur le positionnement premium. Le déploiement par Mondelez d'emballages multipacks en papier illustre cette dynamique, remplaçant les films d'emballage en polypropylène orienté sans compromettre les performances barrières. Dans le segment de la viande, du poisson et de la volaille, les sacs sous vide rétractables adoptent des jauges plus minces et des films à plus haute teneur en matières recyclées, répondant aux objectifs d'empreinte carbone tout en prolongeant la durée de conservation.

Les plats de commodité prêts-à-manger se situent au sommet de la croissance avec un CAGR de 10,28 %, portés par l'urbanisation et les habitudes alimentaires nomades. Les chaînes de restauration rapide et les producteurs de plats réfrigérés privilégient les bols en fibres moulées et les couverts industriellement compostables pour se conformer aux interdictions de plastiques, accélérant la transition des substrats dans cette catégorie à fort volume. Les produits laitiers, les desserts glacés et les produits frais affichent une croissance progressive à mesure que les technologies barrières s'améliorent et que les initiatives des détaillants favorisent les plateaux mono-matériaux. Ces évolutions soutiennent collectivement un profil de demande diversifié au sein du marché des emballages alimentaires écologiques.

Par type d'emballage : l'intelligence s'infuse dans les formats durables

Les solutions à contenu recyclé ont dominé avec 39,90 % en 2025, les statuts REP et les engagements des marques convergeant vers des seuils minimaux de recyclage. La gamme Cadbury de Mondelez présente désormais des emballages en plastique recyclé certifié à 80 %, reflétant une étape tangible dans la conception pour la circularité. Les contenants réutilisables, soutenus par des systèmes de consigne, se développent progressivement dans les circuits des boissons et de la restauration rapide, tandis que les systèmes dégradables et compostables gagnent du terrain pour les articles jetables de restauration.

Les éco-emballages actifs et intelligents constituent la classe à la croissance la plus rapide, affichant un CAGR de 9,58 % à mesure que l'électronique imprimée, les capteurs de détérioration et les couches antimicrobiennes fusionnent avec des substrats recyclables. Les étiquettes intelligentes permettent aux distributeurs de gérer dynamiquement les écarts de température, réduisant les pertes et renforçant la proposition de valeur du marché des emballages alimentaires écologiques. Les revêtements comestibles restent exploratoires mais prometteurs, notamment pour les produits frais découpés, où les films de pullulane appliqués par essuyage retardent le brunissement sans impact sur les décharges.

Par utilisateur final : les restaurants transforment l'expérience en salle

Les fabricants et transformateurs alimentaires détenaient 49,60 % de la part en 2025, ancrant le marché des emballages alimentaires écologiques grâce à des accords d'approvisionnement pluriannuels et une demande à fort volume pour les formats films, rigides et flexibles. Leurs investissements se concentrent sur l'intégration à grande échelle des solutions rPET et papier, soutenus par des modernisations de l'infrastructure de remplissage automatisé.

La restauration rapide et les restaurants décontractés, en croissance à un CAGR de 10,06 %, exercent une influence disproportionnée car l'emballage est le point de contact consommateur en première ligne. Les gobelets à dessert sans couvercle de McDonald's et les gobelets chauds en fibres fournis par Huhtamaki illustrent des signaux de durabilité visibles qui façonnent la perception du public. Les traiteurs institutionnels et les grandes enseignes de distribution alimentaire reflètent ces évolutions, intégrant des plateaux compostables et des thermoformés recyclables dans leurs assortiments. L'effet en cascade consolide la croissance des volumes à long terme au sein du marché des emballages alimentaires écologiques.

Analyse géographique

L'Amérique du Nord a conservé une part de 37,10 % du marché des emballages alimentaires écologiques en 2025, soutenue par les premières restrictions sur les PFAS, les limitations des plastiques à usage unique de la GSA et une infrastructure robuste de recyclage en collecte sélective. La clarté au niveau fédéral encourage les transformateurs à accélérer le déploiement de capital pour les modernisations du recyclage mécanique, tandis que les initiatives des États en Californie et dans le Maine accélèrent l'élimination progressive des fluorochimiques. Les grands propriétaires de marques dont le siège est dans la région renforcent davantage la demande grâce à des engagements publics ambitieux et à des conversions rapides de références produits.

L'Europe maintient son élan grâce à des cadres législatifs stricts, notamment le Règlement sur les emballages et les déchets d'emballages qui impose des objectifs de recyclage progressifs et des dispositions de conception pour la réutilisation. Des actions spécifiques à chaque pays, telles que l'obligation allemande de contenants réutilisables pour les aliments et boissons à emporter, stimulent l'innovation locale dans les couvercles en fibres moulées et les systèmes de location de bocaux en verre. Une forte sensibilisation environnementale du public, combinée à des systèmes de tri sélectif matures, permet à l'Europe de piloter des modèles circulaires complexes à grande échelle, maintenant son rôle essentiel au sein du marché mondial des emballages alimentaires écologiques.

L'Asie-Pacifique devrait enregistrer un CAGR de 10,75 % jusqu'en 2031, le plus rapide de toutes les régions. L'adoption rapide de la REP, les investissements en capacité dans le rPET bouteille-à-bouteille et les subventions gouvernementales pour les lignes de carton haute barrière se conjuguent pour positionner l'Inde, l'Indonésie et le Vietnam comme des pôles émergents d'innovation manufacturière. La production mensuelle de 3 000 tonnes de résine recyclée de PT Amandina alimente les marchés nationaux et d'exportation, assurant la disponibilité des matières premières pour les engagements des marques. La croissance des infrastructures est complétée par la hausse des revenus disponibles et l'évolution des attitudes des consommateurs envers la gestion environnementale, élargissant collectivement la taille du marché des emballages alimentaires écologiques dans la région.

Paysage concurrentiel

Le marché des emballages alimentaires écologiques reste modérément fragmenté, bien que la consolidation s'accélère à mesure que les acteurs recherchent des avantages d'échelle et des portefeuilles technologiques. Amcor, Mondi et Sealed Air approfondissent les intégrations verticales — Amcor a conclu un accord d'approvisionnement en polyéthylène mécaniquement recyclé avec NOVA Chemicals pour sécuriser les matières premières, tandis que Mondi s'est allié avec traceless pour des revêtements à base de résidus agricoles.[3]Mondi, "Mondi et traceless s'associent pour développer une solution de revêtement révolutionnaire à partir de sous-produits agricoles," mondigroup.com Le capital-risque d'entreprise est actif : le programme Lift-Off d'Amcor injecte jusqu'à 3 millions USD par an dans des start-ups telles que Bloom Biorenewables, dont les intermédiaires à base de lignine visent à remplacer les aromatiques fossiles.

Les mouvements stratégiques soulignent le leadership technologique. Metsä Group s'associe à Amcor pour commercialiser des plateaux en fibres moulées capables de remplissage à chaud, alignant la force d'approvisionnement en fibres avec l'expertise de transformation. Dow collabore avec New Energy Blue pour le polyéthylène dérivé de la paille de maïs, permettant aux marques de réduire les émissions de Scope 3 sans exposition aux prix des matières premières. Huhtamaki s'unit à Xampla pour fournir des revêtements barrières aux graisses sans PFAS pour les segments de restauration à emporter, atténuant le risque réglementaire dans les États à forte concentration de fluorochimiques.

Les dépôts de brevets se concentrent autour du papier haute barrière prêt au recyclage et des pochettes rétort, ainsi que des peptides antimicrobiens ancrés dans des matrices biosourcées. Les nouveaux entrants exploitent des technologies de niche : Bpacks utilise des fibres d'écorce pour des contenants rigides, obtenant 1 million EUR pour développer la capacité pilote. L'avantage des acteurs établis persiste dans la portée de distribution et les portefeuilles de substrats intégrés, mais les innovateurs agiles influencent les budgets de R&D des acteurs établis, élevant le rythme global d'innovation sur le marché des emballages alimentaires écologiques.

Leaders du secteur des emballages alimentaires écologiques

Huhtamaki Oyj

Amcor PLC

Smurfit WestRock

International Paper

Mondi Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Metsä Group et Amcor annoncent une alliance stratégique pour commercialiser des solutions d'emballage alimentaire en fibres moulées.

- Avril 2025 : Bloom Biorenewables clôture une Série A de 14 millions USD en tant que lauréat du programme Lift-Off d'Amcor pour développer les améliorations du PET à base de lignine.

- Mars 2025 : Le Règlement UE 2025/351 sur la pureté des matériaux plastiques en contact avec les aliments entre en vigueur, conformité requise en septembre 2026.

- Février 2025 : Dow et New Energy Blue dévoilent un projet de polyéthylène à base de résidus de maïs dans l'Iowa ciblant 275 000 tonnes de matières premières.

Portée du rapport mondial sur le marché des emballages alimentaires écologiques

L'emballage alimentaire écologique désigne les matériaux et conceptions d'emballage qui minimisent l'impact environnemental tout au long de leur cycle de vie. Ces solutions d'emballage sont généralement fabriquées à partir de matériaux renouvelables, recyclables ou biodégradables. Elles visent à réduire les déchets, à préserver les ressources et à diminuer les émissions de carbone associées aux processus de production, de transport et d'élimination. L'emballage alimentaire écologique intègre souvent des pratiques durables telles que l'utilisation de contenu recyclé, la minimisation de l'utilisation des matériaux et la conception pour un recyclage ou un compostage facile.

Le marché des emballages alimentaires écologiques est segmenté par matériau (papier et carton, plastique, métal, verre), par application (produits de boulangerie et confiserie, aliments de commodité, viande, poisson et volaille, fruits et légumes, produits laitiers et autres produits alimentaires), par type d'emballage (emballages à contenu recyclé, emballages dégradables, emballages réutilisables), par géographie (Amérique du Nord [États-Unis, Canada], Europe [Allemagne, Royaume-Uni, France, Espagne et reste de l'Europe], Asie [Chine, Japon, Inde, Australie et Nouvelle-Zélande, reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique, Colombie, reste de l'Amérique latine], Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique]). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Papier et carton |

| Plastiques recyclés (rPET, rPE, rPP) |

| Bioplastiques (PLA, PHA, PBS) |

| Fibres moulées biodégradables/compostables |

| Métaux (aluminium, acier) |

| Verre |

| Films et revêtements comestibles |

| Boulangerie et confiserie |

| Produits laitiers et desserts glacés |

| Viande, poisson et volaille |

| Fruits et légumes |

| Plats prêts-à-manger/de commodité |

| Sauces, vinaigrettes et condiments |

| Autres produits alimentaires |

| Emballages à contenu recyclé |

| Systèmes d'emballage réutilisables |

| Emballages dégradables/compostables |

| Éco-emballages actifs et intelligents |

| Emballages comestibles |

| Fabricants et transformateurs alimentaires |

| Restauration rapide et restaurants décontractés |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par matériau | Papier et carton | ||

| Plastiques recyclés (rPET, rPE, rPP) | |||

| Bioplastiques (PLA, PHA, PBS) | |||

| Fibres moulées biodégradables/compostables | |||

| Métaux (aluminium, acier) | |||

| Verre | |||

| Films et revêtements comestibles | |||

| Par produit alimentaire | Boulangerie et confiserie | ||

| Produits laitiers et desserts glacés | |||

| Viande, poisson et volaille | |||

| Fruits et légumes | |||

| Plats prêts-à-manger/de commodité | |||

| Sauces, vinaigrettes et condiments | |||

| Autres produits alimentaires | |||

| Par type d'emballage | Emballages à contenu recyclé | ||

| Systèmes d'emballage réutilisables | |||

| Emballages dégradables/compostables | |||

| Éco-emballages actifs et intelligents | |||

| Emballages comestibles | |||

| Par utilisateur final | Fabricants et transformateurs alimentaires | ||

| Restauration rapide et restaurants décontractés | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages alimentaires écologiques ?

Le marché a atteint 211,78 milliards USD en 2026 et devrait progresser jusqu'à 288,33 milliards USD d'ici 2031.

Quel matériau domine le marché des emballages alimentaires écologiques ?

Le papier et le carton ont dominé avec une part de 35,20 % en 2025, soutenus par des systèmes de recyclage matures et de nouvelles technologies haute barrière.

Quel segment connaît la croissance la plus rapide par produit alimentaire ?

Les plats de commodité prêts-à-manger progressent à un CAGR de 10,28 % à mesure que les restaurants rapides et les marques de kits repas adoptent des formats compostables et recyclables.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'adoption réglementaire, les investissements à grande échelle dans la capacité rPET et la sensibilisation croissante des consommateurs à l'environnement se combinent pour générer un CAGR régional de 10,75 %.

Quels sont les principaux freins du marché ?

Les principaux freins comprennent la volatilité des prix des matières premières pour les bio-résines, l'infrastructure de recyclage limitée pour les flexibles multicouches et les retards de conformité pour les revêtements de nouvelle génération.

Comment les entreprises leaders maintiennent-elles un avantage concurrentiel ?

Les leaders du marché investissent dans l'intégration verticale, les innovations barrières brevetables et le financement de start-ups pour sécuriser les matières premières, la technologie et les avantages en propriété intellectuelle tout au long de la chaîne de valeur.

Dernière mise à jour de la page le: