Taille et part du marché de l'emballage en papier ciré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.13 Milliards de dollars |

| Taille du Marché (2030) | 6.91 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.84% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en papier ciré par Mordor Intelligence

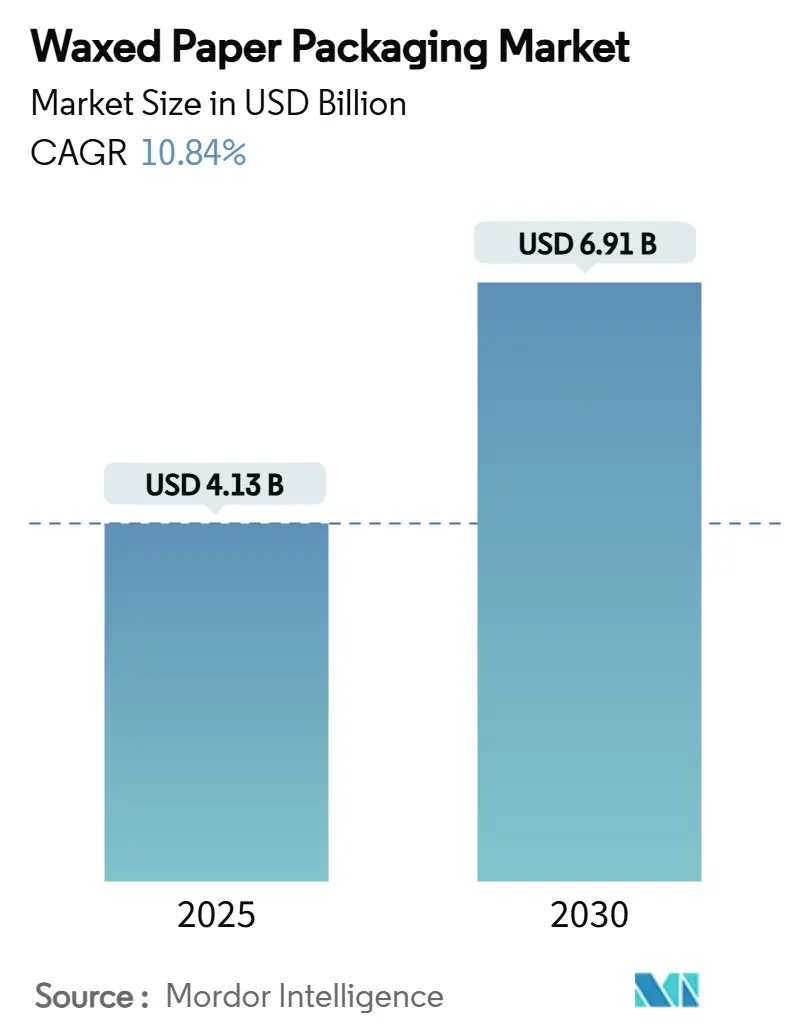

Le marché mondial de l'emballage en papier ciré a atteint 4,13 milliards USD en 2025 et devrait atteindre 6,91 milliards USD d'ici 2030, ce qui correspond à un CAGR solide de 10,84 % sur la période. La demande s'accélère à mesure que les régulateurs interdisent les substrats revêtus de PFAS, incitant les marques alimentaires et les restaurants à service rapide à se tourner vers des barrières à base de cire conformes aux réglementations de la FDA américaine et aux futures limites de l'UE.[1]Agence américaine des produits alimentaires et médicamenteux, "Les PFAS utilisés dans les agents d'imperméabilisation aux graisses pour les emballages alimentaires ne sont plus commercialisés aux États-Unis," fda.gov L'innovation produit associe la cire à de fines couches de polymère ou de bio-cire pour améliorer la résistance aux graisses et à l'humidité tout en maintenant les coûts en dessous des revêtements pétroliers. L'adoption en Amérique du Nord reste forte grâce aux restrictions au niveau des États, tandis que la croissance en Asie-Pacifique reflète les nouvelles normes de contact alimentaire en Chine et au Japon qui favorisent les revêtements naturels certifiés. La consolidation parmi les transformateurs, illustrée par le rachat de Pactiv Evergreen par Novolex pour 6,7 milliards USD, apporte des avantages d'échelle en matière de R&D en formulation et de distribution mondiale.

Points clés du rapport

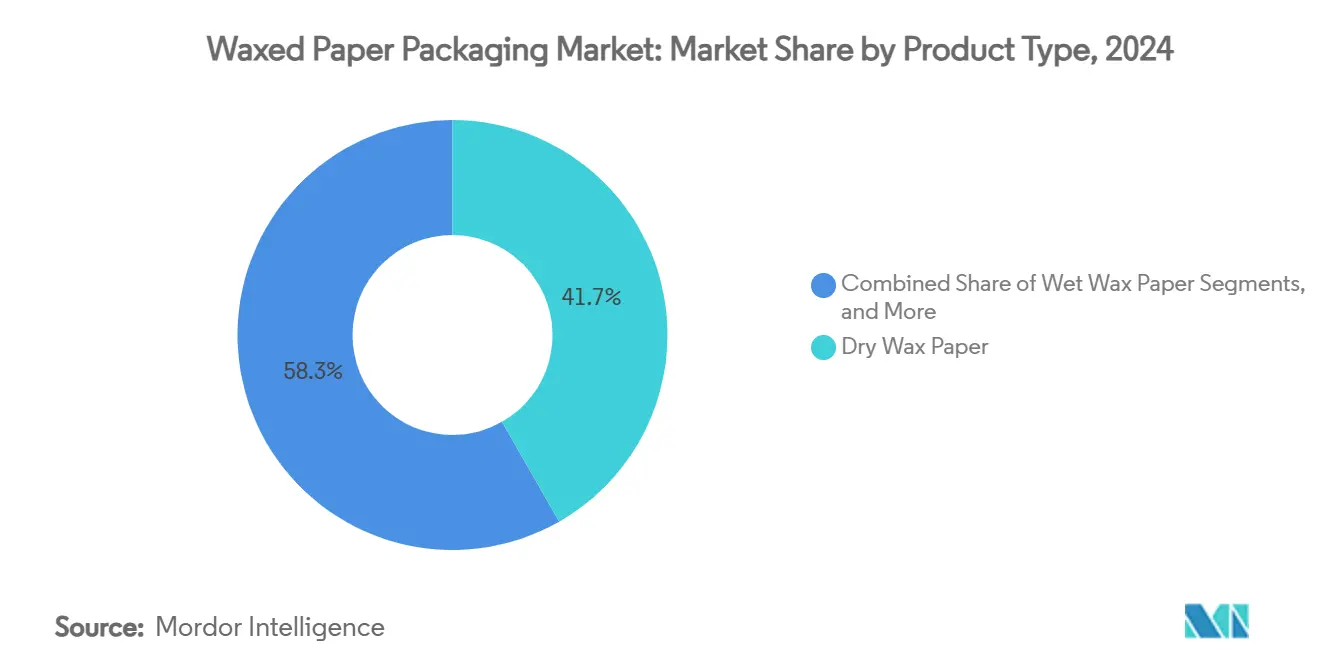

- Par type de produit, le papier ciré sec a capturé 41,74 % de la part du marché de l'emballage en papier ciré en 2024.

- Par matériau de revêtement, la taille du marché de l'emballage en papier ciré pour le segment de la cire à base de soja devrait croître à un CAGR de 12,13 % entre 2025 et 2030.

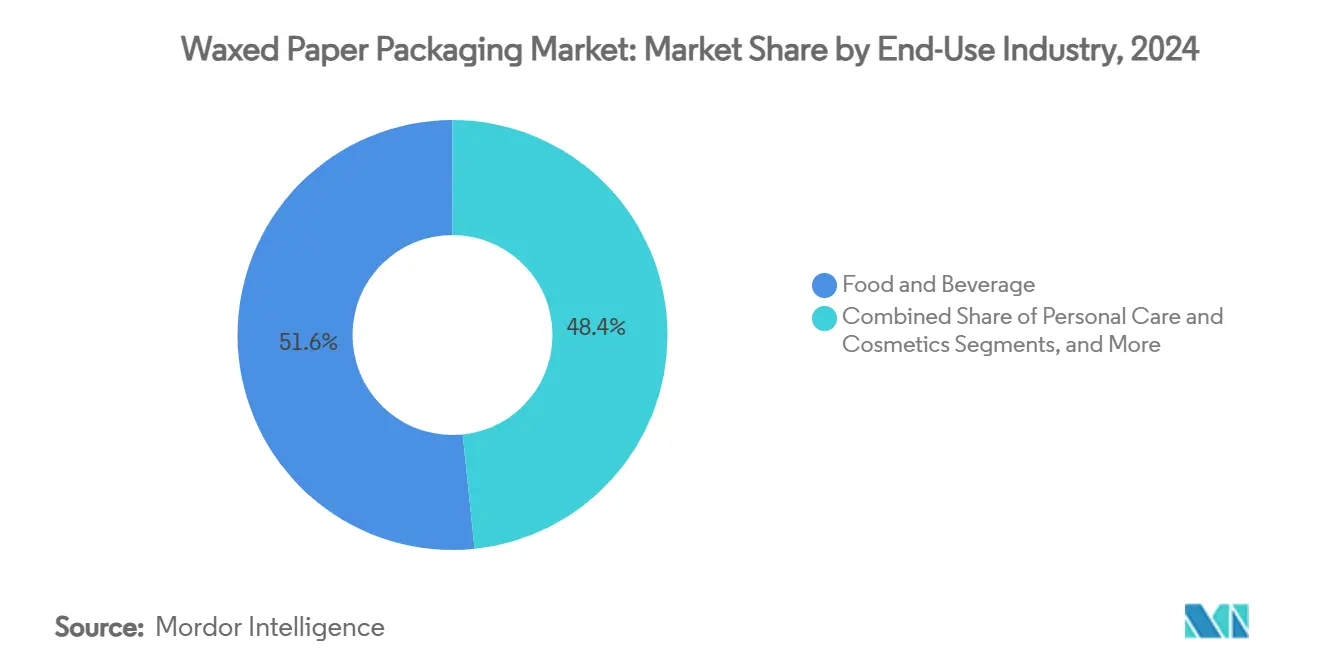

- Par secteur d'utilisation finale, les applications alimentaires et boissons ont capturé 51,63 % de la part du marché de l'emballage en papier ciré en 2024.

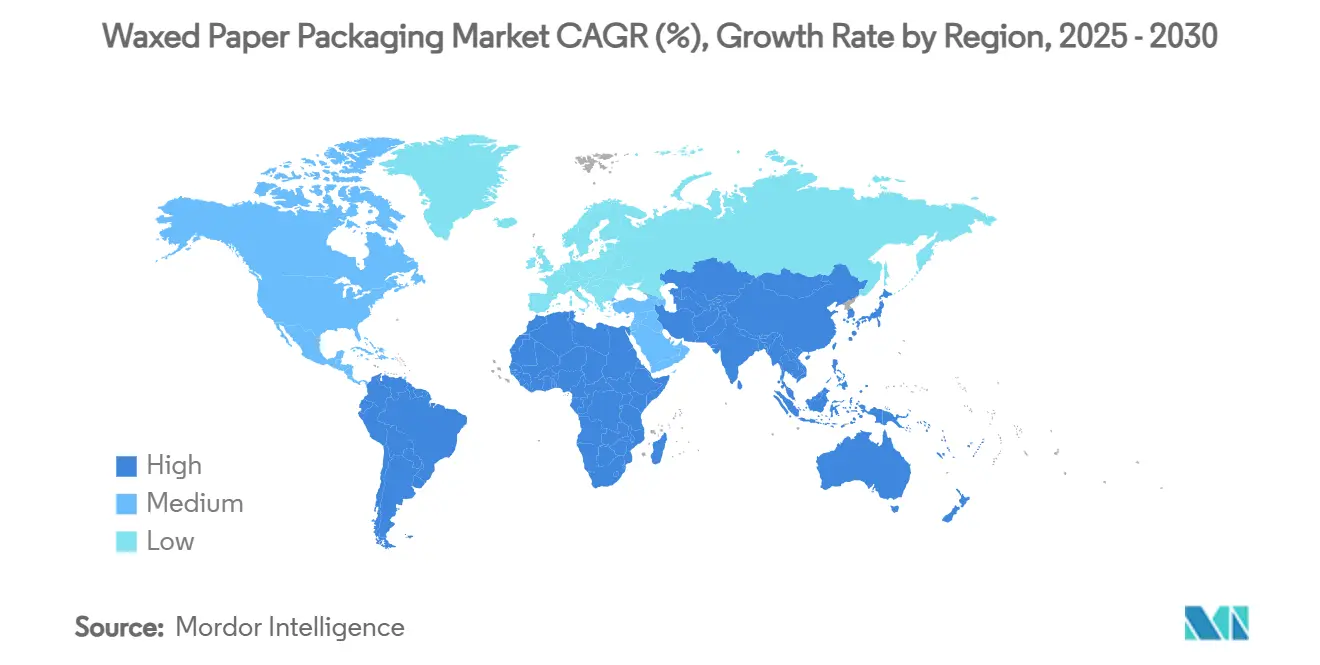

- Par géographie, la taille du marché de l'emballage en papier ciré pour la région Asie-Pacifique devrait croître à un CAGR de 11,84 % entre 2025 et 2030.

Tendances et perspectives du marché mondial de l'emballage en papier ciré

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de commandes à emporter et de livraison dans la restauration rapide | +2.8% | Mondial (gains précoces en Amérique du Nord, Asie-Pacifique) | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur d'emballages sans PFAS | +3.1% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤2 ans) |

| Compétitivité des coûts par rapport aux revêtements polymères | +1.9% | Mondial | Long terme (≥4 ans) |

| Adoption comme tampon d'humidité pour la chaîne du froid | +1.4% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Cire de soja/carnauba compostable dans les emballages cadeaux | +1.2% | Amérique du Nord et UE | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de commandes à emporter et de livraison dans la restauration rapide

Les chaînes mondiales de restauration rapide traitent des millions de commandes de livraison quotidiennement, Restaurant Brands International ayant déclaré plus de 40 milliards USD de ventes à l'échelle du système en 2024 dans 30 000 points de vente.[2]Commission américaine des valeurs mobilières et des changes, "Restaurant Brands International Formulaire 10-K 2023," sec.gov Les formats de livraison allongent le temps de transit, de sorte que les opérateurs spécifient un papier ciré à double revêtement combinant résistance aux graisses et rétention de chaleur. La croissance des volumes encourage également la standardisation des formats de feuilles et de sachets, offrant aux transformateurs des économies d'échelle. Les arguments de durabilité font également pencher les spécifications vers les doublures en plastique en faveur du papier certifié FSC associé à de la cire alimentaire. À mesure que les marques de restauration rapide multi-marchés harmonisent leurs achats, les fournisseurs qualifiés bénéficient de gains de parts rapides sur le marché de l'emballage en papier ciré.

Pression réglementaire en faveur d'emballages sans PFAS

La FDA américaine a confirmé que 35 notifications de contact alimentaire pour les agents d'imperméabilisation aux graisses à base de PFAS ne sont plus en vigueur, interdisant immédiatement toute nouvelle production. Dans l'UE, le règlement sur les emballages et les déchets d'emballages plafonne les PFAS individuels à 25 ppb à partir d'août 2026, créant une transition urgente pour les emballages de boulangerie, les feuilles de charcuterie et les barquettes à emporter. Les premiers adoptants sécurisent des contrats d'approvisionnement pour éviter les goulets d'étranglement liés à la conformité, donnant un avantage aux acteurs établis disposant de recettes de cire sans PFAS. Les exigences de documentation et de traçabilité favorisent également les transformateurs intégrés verticalement disposant de capacités de revêtement et de transformation en interne.

Compétitivité des coûts par rapport aux revêtements polymères

Les prix des polymères dérivés du pétrole restent volatils en raison des rationalisations des raffineries et de l'incertitude géopolitique, tandis que les matières premières de bio-cire telles que le soja et le son de riz suivent les cycles agricoles et affichent des courbes de prix plus stables. L'imprégnation à la cire fonctionne à des profils de chaleur plus bas que les stratifications par extrusion, réduisant les coûts énergétiques jusqu'à 80 % dans des essais contrôlés. Sur les marchés sans collecte sélective pour les stratifiés mixtes, les frais de mise en décharge ou d'incinération alourdissent davantage le coût des emballages à forte teneur en polymères, renforçant l'argument économique en faveur des alternatives cirées.

Adoption comme tampon d'humidité pour la chaîne du froid

Des travaux académiques montrent que les papiers revêtus de cire de carnauba atteignent des taux de transmission de vapeur d'eau inférieurs à 0,5 barrer dans des conditions d'humidité réfrigérée, surpassant le kraft non revêtu d'un ordre de grandeur. Les exportateurs asiatiques de mangues, de litchis et de salades adoptent ce format pour atténuer la condensation en surface lors de transports de plusieurs jours. Les prestataires logistiques de stockage à froid signalent une réduction des pertes après être passés à des couches de papier ciré respirant autour des palettes de produits, contribuant à une demande supplémentaire sur le marché de l'emballage en papier ciré.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des films biopolymères | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en paraffine | -1.3% | Mondial | Court terme (≤2 ans) |

| Infrastructure de recyclage limitée | -0.9% | Mondial (marchés en développement) | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des films biopolymères

Les avancées en R&D dans les composites PBAT et PLA offrent des performances de barrière à l'oxygène rivalisant avec l'EVOH tout en conservant la compostabilité, positionnant les bio-films comme substituts techniques aux emballages en papier ciré. Bien que les volumes de production actuels ne représentent que 0,2 % du parc de plastiques, les expansions de capacité annoncées pourraient réduire l'écart de prix d'ici 2028. Les propriétaires de marques attirés par l'esthétique des films transparents pourraient détourner des commandes, exerçant une pression sur les prix des grades de cire standard.

Volatilité de l'approvisionnement en paraffine

Le conflit russo-ukrainien et les perturbations du transport maritime au Moyen-Orient ont resserré l'approvisionnement mondial en paraffine, entraînant des fluctuations de prix trimestrielles à deux chiffres. Les transformateurs se couvrent par le biais de mélanges multi-cires et d'une utilisation accrue de dérivés de soja ou de son de riz, mais des hausses soudaines compriment encore les marges. Les alternatives synthétiques en provenance de Chine compensent partiellement les pénuries, mais nécessitent des tests de qualification, ralentissant la transition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation composite fait évoluer le marché

Le papier ciré sec a capturé 41,74 % de la part du marché de l'emballage en papier ciré en 2024, bénéficiant d'une utilisation bien établie dans les emballages de hamburgers et l'interfoliage de pièces industrielles où une barrière modérée suffit. Les utilisateurs finaux apprécient son faible grammage et son prix compétitif. Les grades composites, qui stratifient un polymère ultra-fin ou une bio-cire sur le cœur en papier, connaissent la croissance la plus rapide avec un CAGR de 11,97 %. Ils répondent aux besoins plus élevés de résistance aux graisses, aux arômes et aux perforations des sandwichs chauds, des plateaux de boulangerie et des plats surgelés sans enfreindre les directives PFAS. Les formats papier ciré humide et kraft ciré conservent des rôles de niche dans les applications de produits frais et recyclables respectivement, mais la R&D en cours sur les revêtements hybrides est sur le point d'estomper les frontières entre segments.

Les matériaux composites ouvrent également de nouveaux territoires de conception tels que les faces brillantes imprimables et les bandes de barrière colorées, soutenant l'esthétique des marques. Les têtes de revêtement à traînée continue permettent désormais un contrôle du grammage à ±2 %, générant des économies de matériaux qui améliorent la rentabilité des transformateurs. Collectivement, ces facteurs renforcent la contribution du papier composite à la taille du marché de l'emballage en papier ciré tout en garantissant que le papier ciré sec conserve sa pertinence grâce à son leadership en volume.

Par matériau de revêtement : les alternatives biosourcées gagnent du terrain

La paraffine représentait 46,31 % de la taille du marché de l'emballage en papier ciré en 2024, une domination ancrée dans des chaînes d'approvisionnement fiables issues des sous-produits des raffineries pétrolières. Pourtant, la cire à base de soja progresse le plus rapidement avec un CAGR de 12,13 %, aidée par une teneur en carbone renouvelable supérieure à 90 % et une image d'origine agricole qui résonne auprès des entreprises de biens de consommation. La carnauba occupe des créneaux premium où la brillance et la dureté élevées sont importantes, notamment pour les emballages cosmétiques et les manchons de confiserie de luxe. La cire d'abeille et les dérivés de son de riz comblent des niches dans les aliments naturels et les produits sensibles aux allergènes.

Les fluctuations de prix de la paraffine et les obligations de divulgation carbone accélèrent la diversification des matériaux. Les systèmes de dosage automatisés permettent aux transformateurs de changer les mélanges de cire sur la même ligne, facilitant des stratégies de substitution progressive sans refonte du capital. Par conséquent, les bio-cires passent des essais en laboratoire aux productions de plusieurs tonnes, consolidant leur position sur le marché de l'emballage en papier ciré.

Par secteur d'utilisation finale : les soins personnels émergent comme moteur de croissance

L'alimentation et les boissons ont conservé 51,63 % du chiffre d'affaires total en 2024, les chaînes de restauration rapide et les boulangeries standardisant les emballages et doublures sans PFAS. Néanmoins, les soins personnels et cosmétiques devraient surpasser tous les autres secteurs avec un CAGR de 11,71 %. Les marques privilégient le papier ciré pour les papiers matifiants, les emballages de savon et les coffrets cadeaux premium où le toucher et les arguments d'origine naturelle renforcent la différenciation en rayon. Les secteurs industriels utilisent des interfoliages cirés pour protéger les pièces métalliques de la rouille superficielle, tandis que l'agriculture exploite des couches de cire respirantes pour réduire la dessiccation des produits frais.

Le commerce électronique apporte des vents favorables, les startups de beauté en vente directe aux consommateurs préférant les emballages intérieurs sans plastique pour renforcer leur message de durabilité. Ce pivot ouvre de nouveaux flux de demande et élargit la portée des applications, renforçant ainsi la résilience du marché de l'emballage en papier ciré face aux fluctuations cycliques dans un secteur vertical donné.

Analyse géographique

L'Amérique du Nord a représenté 33,89 % des ventes mondiales en 2024 en raison de l'impact immédiat des décisions de la FDA américaine sur les PFAS et de la forte pénétration de la restauration rapide. Les dépenses d'investissement de Georgia-Pacific — 425 millions USD pour une installation de vaisselle jetable dans le Tennessee — augmentent la capacité de revêtement à la cire nationale. Les équipes d'approvisionnement des marques privilégient également l'approvisionnement local pour éviter les perturbations du fret transpacifique.

L'Asie-Pacifique devrait générer le CAGR le plus élevé à 11,84 % d'ici 2030. La première norme obligatoire d'emballage express de Chine, GB 43352-2023, relève les seuils de performance des barrières et limite les résidus de métaux lourds, orientant les entreprises de messagerie vers des papiers cirés certifiés. Le système de liste positive du Japon pour les résines en contact alimentaire, en vigueur depuis juin 2025, encourage la substitution par des revêtements à base de cire végétale nécessitant des dossiers réglementaires plus simples. L'urbanisation rapide et la croissance des applications de livraison tierces amplifient la demande en aval, positionnant la région comme un moteur de croissance essentiel pour le marché de l'emballage en papier ciré.

L'Europe affiche une dynamique régulière sous le plafond PFAS de 25 ppb de l'UE pour 2026, associé au mandat allemand d'emballages réutilisables qui incite les chaînes à tester des plateaux en fibres revêtus de cire pour la consommation sur place et à emporter. Les règles de responsabilité élargie des producteurs au Royaume-Uni incitent davantage à l'utilisation de substrats recyclables et compostables, renforçant la préférence régionale pour les revêtements à base de cire naturelle.

Paysage concurrentiel

La concentration du marché est modérée, les fusions et acquisitions stratégiques façonnant les hiérarchies des fournisseurs. La fusion de Novolex avec Pactiv Evergreen pour 6,7 milliards USD a créé un portefeuille de plus de 250 marques et 39 000 références, soutenant des solutions intégrées de la conception à la livraison qui séduisent les comptes de restauration collective multinationale.[3]Novolex, "Novolex finalise la fusion avec Pactiv Evergreen," pactivevergreen.com La mise à niveau multi-sites de Georgia-Pacific pour 2 milliards USD ajoute des actifs de revêtement barrière et de formage alignés sur les spécifications sans PFAS, comblant les lacunes logistiques et réduisant les délais de commande.

La différenciation concurrentielle repose sur la chimie des revêtements, les références en matière de cycle de vie et la gestion de la qualité. Les producteurs mettent en avant des audits carbone du berceau à la porte et obtiennent des lettres de non-objection de la FDA pour se qualifier dans les catégories sensibles de contact alimentaire. Les laboratoires de R&D accélèrent les essais à l'échelle pilote de mélanges de cire de soja et de son de riz, visant une résistance aux huiles équivalente avec un poids de revêtement inférieur de 20 %. Les transformateurs adoptent également des presses numériques pour les graphismes en petites séries, permettant des personnalisations promotionnelles sans perturber les volumes de masse — un service apprécié des franchisés de restauration rapide.

La gestion des risques côté offre favorise l'intégration verticale dans le raffinage de la cire et les papeteries, protégeant les matières premières lors des turbulences du marché de la paraffine. Simultanément, des acteurs régionaux agiles se taillent des niches dans les emballages cadeaux, floraux et de produits biologiques frais, tirant parti de la proximité et de la flexibilité de service. Cette dynamique à double vitesse maintient une saine rivalité et stimule les mises à niveau technologiques sur l'ensemble du marché de l'emballage en papier ciré.

Leaders du secteur de l'emballage en papier ciré

Novolex

Georgia-Pacific LLC

Oji Holdings Corporation

Bomarko Inc.

Packaging Products (Coatings) Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Novolex a finalisé l'acquisition de Pactiv Evergreen pour 6,7 milliards USD, établissant l'un des plus grands groupes d'emballages pour la restauration au monde.

- Décembre 2024 : Georgia-Pacific a détaillé plus de 2 milliards USD d'investissements dans des installations américaines en 2023, dont un site de vaisselle jetable de 425 millions USD à Jackson, Tennessee.

- Juin 2024 : La Chine a commencé à appliquer la norme d'emballage express GB 43352-2023, introduisant des limites strictes sur les substances papetières qui favorisent les revêtements à la cire conformes.

- Mai 2024 : Clariant a lancé la cire de son de riz Licocare RBW Vita avec une teneur en carbone renouvelable de 98 % comme alternative à la carnauba.

Portée du rapport mondial sur le marché de l'emballage en papier ciré

| Papier ciré sec |

| Papier ciré humide |

| Papier kraft ciré |

| Papier composite cire-polyéthylène |

| Autres |

| Paraffine |

| Cire d'abeille |

| Cire à base de soja |

| Cire de carnauba |

| Autres |

| Alimentation et boissons |

| Soins personnels et cosmétiques |

| Industrie et automobile |

| Agriculture et floriculture |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Papier ciré sec | ||

| Papier ciré humide | |||

| Papier kraft ciré | |||

| Papier composite cire-polyéthylène | |||

| Autres | |||

| Par matériau de revêtement | Paraffine | ||

| Cire d'abeille | |||

| Cire à base de soja | |||

| Cire de carnauba | |||

| Autres | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Soins personnels et cosmétiques | |||

| Industrie et automobile | |||

| Agriculture et floriculture | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de l'emballage en papier ciré en 2025 ?

Le marché est évalué à 4,13 milliards USD en 2025.

À quelle vitesse le marché de l'emballage en papier ciré va-t-il croître jusqu'en 2030 ?

Il devrait se développer à un CAGR de 10,84 %, atteignant 6,91 milliards USD d'ici 2030.

Quel type de produit détient actuellement la plus grande part de marché ?

Le papier ciré sec est en tête avec une part de 41,74 % en 2024.

Qu'est-ce qui motive le passage aux emballages et doublures alimentaires à base de cire ?

Les interdictions mondiales des substrats revêtus de PFAS, notamment l'élimination progressive par la FDA américaine, poussent les marques à adopter des alternatives en papier ciré conformes.

Quelle région devrait afficher la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 11,84 % jusqu'en 2030.

Dernière mise à jour de la page le: