Taille et Part du Marché des TIC Pétroliers et Gaziers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

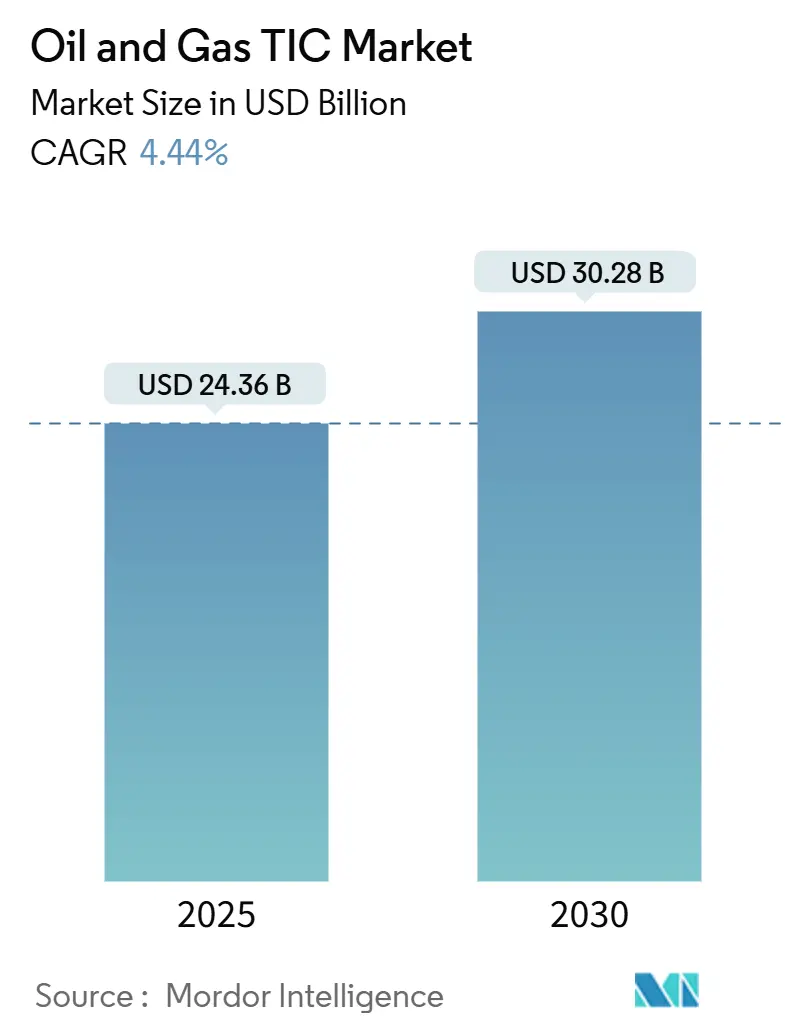

| Taille du Marché (2025) | 24.36 Milliards de dollars |

| Taille du Marché (2030) | 30.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des TIC Pétroliers et Gaziers par Mordor Intelligence

Le marché des tests, de l'inspection et de la certification pétroliers et gaziers a atteint 24,36 milliards USD en 2025 et devrait atteindre 30,28 milliards USD d'ici 2030, reflétant un TCAC de 4,44 %. Le déploiement accru de programmes d'intégrité des actifs axés sur le numérique, combiné à un renforcement du contrôle réglementaire des émissions de méthane et à la construction intensive de terminaux d'exportation de GNL, soutient les perspectives favorables. L'adoption de l'analyse d'inspection par intelligence artificielle continue de réduire les arrêts imprévus tout en prolongeant les cycles de vie des équipements, ce qui, à son tour, augmente les dépenses consacrées aux services prédictifs. Le remplacement systématique des pipelines construits lors du boom énergétique des années 1960 à 1980 crée des contrats de service pluriannuels qui favorisent les prestataires dotés de capacités avancées d'inspection en ligne et d'évaluation de la corrosion. Par ailleurs, la demande régionale d'inspection augmente le plus rapidement en Asie-Pacifique, portée par les pipelines de l'Initiative Ceinture et Route de la Chine et l'expansion du Réseau National de Gaz de l'Inde. Les rumeurs de consolidation, notamment entre SGS et Bureau Veritas, signalent une intensification de la concurrence pour les économies d'échelle dans l'investissement technologique et les réseaux de livraison mondiaux.

Principaux Enseignements du Rapport

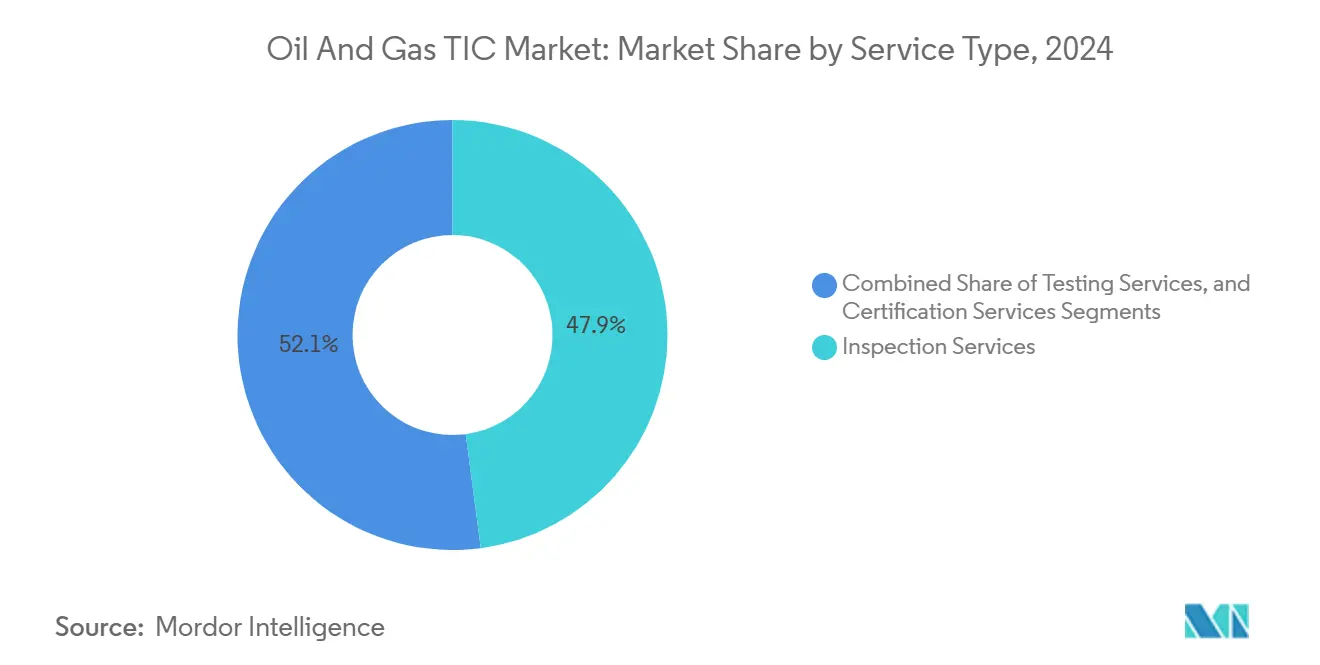

- Par type de service, les services d'inspection ont dominé avec une part de revenus de 47,9 % en 2024 ; les services de certification devraient progresser à un TCAC de 5,1 % jusqu'en 2030.

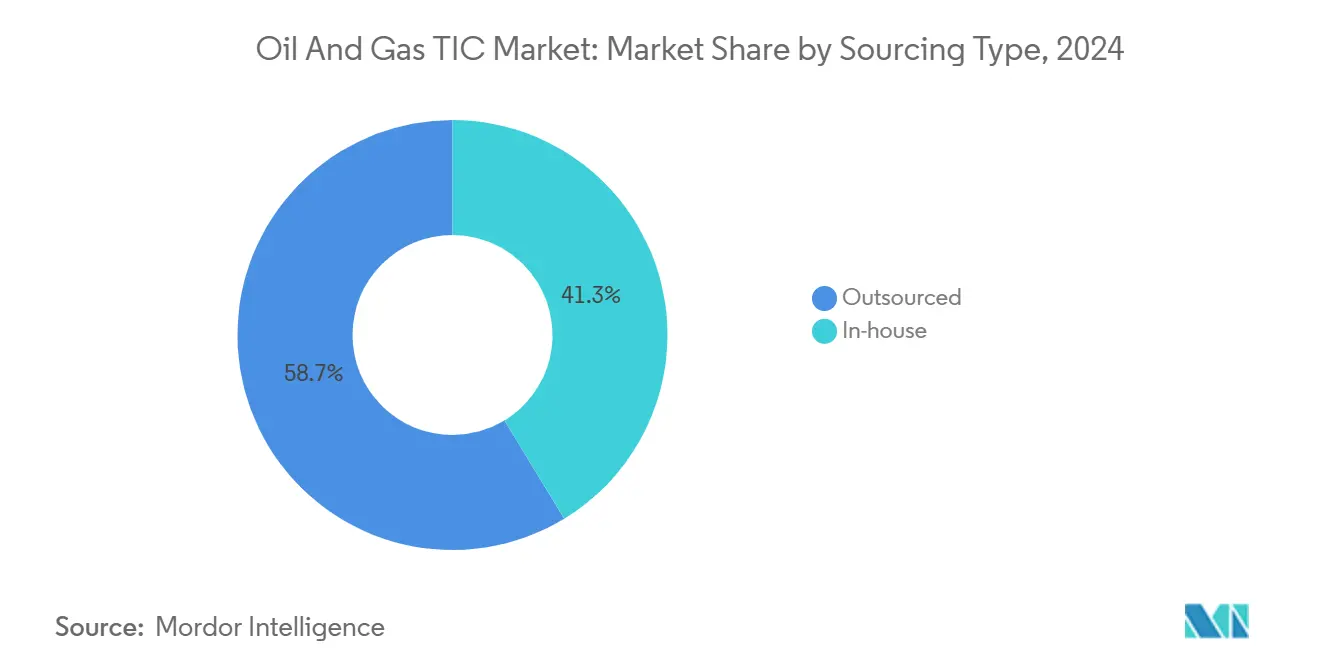

- Par type d'approvisionnement, les services externalisés ont représenté 58,7 % de la part du marché des tests, de l'inspection et de la certification pétroliers et gaziers en 2024, tandis que ce même segment devrait afficher le TCAC le plus rapide de 4,9 % jusqu'en 2030.

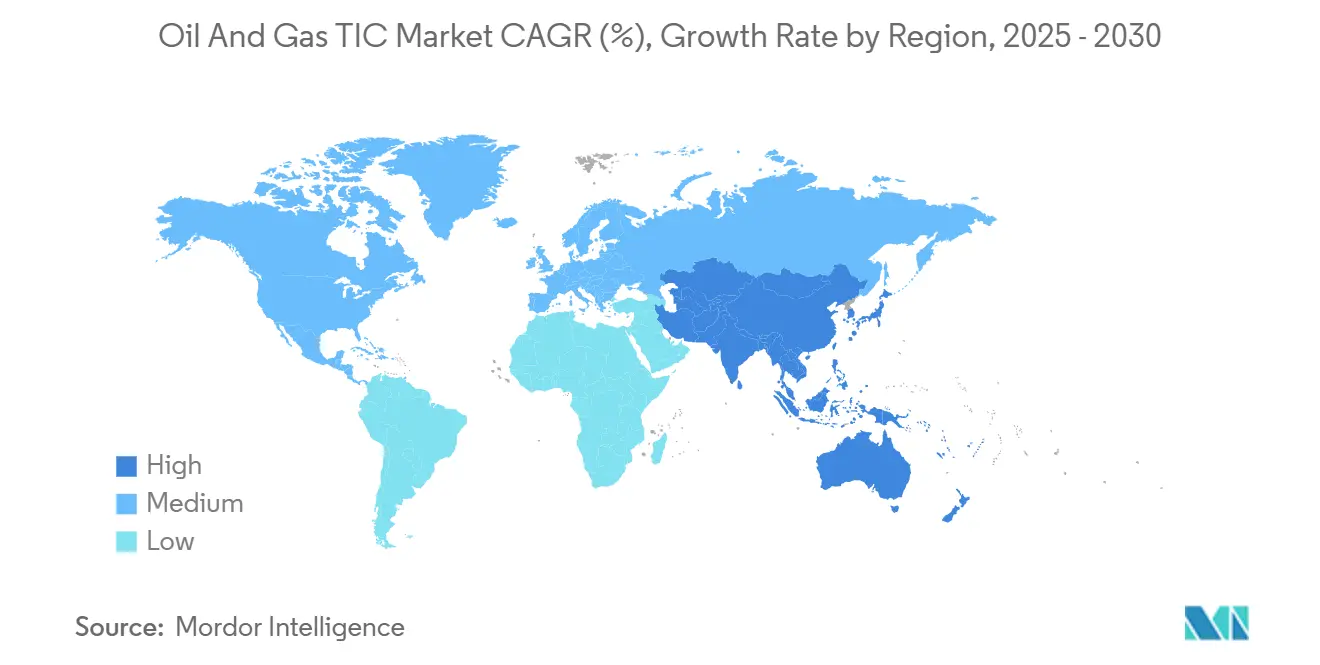

- Par géographie, l'Asie-Pacifique a représenté 49,8 % des revenus de 2024 et devrait rester la région à la croissance la plus rapide avec un TCAC de 5,1 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des TIC Pétroliers et Gaziers

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programmes d'intégrité des actifs axés sur le numérique | +0.8% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Renforcement du contrôle ESG et des émissions de méthane | +1.2% | Mondial, porté par l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Remplacement des infrastructures de pipelines vieillissantes | +0.9% | Amérique du Nord et Europe en tête ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Calendriers stricts de révision des raffineries | +0.6% | Centres de raffinage mondiaux | Moyen terme (2 à 4 ans) |

| Expansion des installations d'exportation de GNL | +0.7% | Amérique du Nord, Australie, Qatar | Moyen terme (2 à 4 ans) |

| Émergence de la robotique d'inspection à distance | +0.5% | Asie-Pacifique en tête ; extension vers l'Amérique du Nord et le Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les programmes d'intégrité des actifs axés sur le numérique transforment le marché

L'intelligence artificielle et l'apprentissage automatique ont fait évoluer l'inspection d'un mode réactif vers un mode prédictif, permettant aux opérateurs de réduire les temps d'arrêt imprévus jusqu'à 35 % tout en prolongeant les cycles de vie des actifs.[1]SLB, "Lancement de la plateforme numérique OptiSite," slb.com OptiSite et les plateformes comparables regroupent les données d'inspection en ligne, de surveillance de la corrosion et de processus dans des tableaux de bord unifiés qui facilitent les décisions d'intervention rapide. Les prestataires de TIC monétisent désormais des algorithmes propriétaires, des jumeaux numériques et des analyses en temps réel en parallèle des travaux de terrain traditionnels, transformant la gestion des données en un modèle de revenus récurrents. Les prestataires capables de combiner robotique, connectivité en nuage et analyses remportent de plus en plus des contrats pluriannuels pour des actifs critiques en amont et en milieu de chaîne. La dernière itération de la plateforme de DNV illustre comment le logiciel est devenu un facteur de différenciation central dans un secteur autrefois défini uniquement par les compétences des techniciens. La surveillance continue vient compléter, plutôt que remplacer, les inspections périodiques obligatoires, ce qui préserve les revenus de base tout en captant de nouveaux services numériques à haute marge.

Le contrôle ESG accélère la demande d'inspection axée sur la conformité

Les règles OOOOb et OOOOc de l'Agence de Protection de l'Environnement des États-Unis imposent une surveillance trimestrielle du méthane dans l'ensemble des installations pétrolières et gazières, poussant les opérateurs vers des technologies de détection des fuites telles que l'imagerie optique des gaz et la surveillance par drone. Le Règlement européen sur la Réduction des Émissions de Méthane impose des mandats similaires à partir de 2024, élargissant les opportunités pour les prestataires spécialisés dans les méthodologies de quantification et de vérification. Le projet de réglementation canadienne sur le méthane s'aligne sur cette tendance, établissant un corridor de conformité nord-américain qui standardise les fréquences et les méthodes d'inspection. Des amendes pouvant atteindre plusieurs millions de dollars ajoutent de l'urgence à la vérification par des tiers pour démontrer la diligence raisonnable. Les prestataires expérimentés dans les mesures de bilan massique par drone et la détection continue ont constaté une forte hausse de la demande de la part des installations terrestres et offshore cherchant à anticiper des règles de divulgation plus strictes.

Les cycles de remplacement des infrastructures vieillissantes créent des opportunités d'inspection systématiques

Environ 40 % des pipelines de transport de gaz naturel aux États-Unis ont plus de 50 ans, ce qui rend les données d'évaluation de l'état essentielles pour une exploitation sûre jusqu'au remplacement.[2]Administration de la Sécurité des Matières Dangereuses et des Pipelines, "Kilométrage et Installations de Pipelines," phmsa.dot.gov Les programmes d'inspection basés sur les risques intègrent les historiques d'incidents avec la détection de fissures par ultrasons et la cartographie de la corrosion pour établir des calendriers de priorisation fondés sur les données. Les opérateurs qui sélectionnent des fenêtres de remplacement ont besoin d'une vérification indépendante des estimations de durée de vie résiduelle, ancrant des contrats d'inspection pluriannuels qui s'étendent des études préliminaires à la validation post-installation. Des tendances similaires émergent en Europe, où les réseaux de pipelines hérités construits à l'époque du développement de la mer du Nord nécessitent désormais un contrôle renforcé avant d'être reconvertis pour le transport d'hydrogène. L'ampleur et la prévisibilité de ces programmes continuent de soutenir le marché des tests, de l'inspection et de la certification pétroliers et gaziers, en particulier pour les prestataires disposant d'outils d'inspection en ligne haute résolution capables de détecter des anomalies inférieures au millimètre.

L'expansion des installations d'exportation de GNL génère des exigences d'inspection spécialisées

Les mégaprojets tels que Plaquemines LNG, Corpus Christi Phase 3 et Golden Pass LNG imposent des tests exhaustifs allant de la métallurgie cryogénique à l'intégrité des soudures de tuyauteries haute pression. Chaque installation déclenche des contrats pluriannuels couvrant le contrôle qualité et l'assurance qualité de la construction, la mise en service et les audits de préparation opérationnelle. Les normes internationales, notamment la Section VIII de l'ASME et l'API 620, imposent plusieurs niveaux de vérification qui ne peuvent être satisfaits que par des laboratoires et des équipes de terrain hautement spécialisés. Les composants cryogéniques à haut risque exigent des examens ultrasoniques et radiographiques avancés, accordant une prime aux prestataires équipés de scanners automatisés et de systèmes de radiographie numérique. Le regroupement côtier des nouveaux terminaux a conduit les entreprises de TIC à établir des centres d'excellence régionaux, offrant une mobilisation plus rapide, une expertise locale et des services de certification intégrés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des cycles de CAPEX en amont | -0.7% | Mondial, particulièrement aigu dans les régions de schiste d'Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie d'inspecteurs certifiés dans les régions frontalières | -0.4% | Afrique, Amérique du Sud, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Codes réglementaires fragmentés selon les juridictions | -0.3% | Projets multi-juridictionnels | Long terme (≥ 4 ans) |

| Préférence croissante pour les jumeaux numériques internes | -0.6% | Mondial, porté par les grandes compagnies pétrolières intégrées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des CAPEX en amont freine la croissance de la demande de services

Les producteurs restent disciplinés dans leurs dépenses, même si le remplacement des pipelines et les mises à niveau bas carbone deviennent urgents. Les répondants à l'enquête du quatrième trimestre 2024 de la Réserve Fédérale de Dallas ne prévoyaient que des augmentations modestes des budgets de forage et de complétion en Amérique du Nord, reflétant la volatilité persistante des prix et la pression des actionnaires pour des retours de flux de trésorerie disponibles. Les opérateurs reportent en conséquence les campagnes d'inspection non critiques et négocient des périmètres de service plus étroits, réduisant la visibilité des revenus à court terme pour les prestataires de TIC. Les projets déjà approuvés restent actifs ; cependant, l'activité discrétionnaire, notamment dans les gisements non conventionnels, fluctue rapidement avec les prix des matières premières, créant des défis en matière de dotation en personnel et d'utilisation des équipements pour les entreprises d'inspection.

La pénurie d'inspecteurs certifiés dans les régions frontalières ajoute un risque de planification

L'Afrique, l'Amérique du Sud et certaines parties de l'Asie du Sud-Est font face à des pénuries aiguës de talents, notamment pour les certifications avancées en contrôle non destructif telles que le niveau III ASNT en ultrasons et l'inspection de soudures par réseau phasé.[3]Société Américaine pour les Essais Non Destructifs, "Introduction aux Essais Non Destructifs," asnt.org Les restrictions de voyage, les filières de formation incohérentes et le fort taux de rotation aggravent les lacunes qui retardent la mobilisation des projets. Les opérateurs dans ces régions réservent de plus en plus des équipes internationales plusieurs mois à l'avance, ce qui fait monter les coûts de personnel et allonge les délais. Les prestataires de TIC disposant de programmes de mobilité mondiale et d'initiatives d'apprentissage local atténuent ces défis, mais la concurrence pour les techniciens qualifiés reste intense. La pénurie peut pousser les projets de moindre envergure à adopter des approches d'inspection moins sophistiquées, augmentant potentiellement le risque opérationnel et limitant les revenus des prestataires issus des services premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services d'Inspection Mènent l'Intégration Numérique

Les services d'inspection ont capté 47,9 % des revenus de 2024 sur le marché des tests, de l'inspection et de la certification pétroliers et gaziers, soulignant leur centralité dans la conformité à l'intégrité des actifs. Cette domination reflète une dépendance croissante à l'inspection en ligne, aux relevés visuels par drone et aux tests ultrasoniques à haute fréquence qui alimentent des plateformes d'analyse en temps réel. Les robots d'exploration équipés de multiples capteurs effectuent désormais simultanément la mesure de l'épaisseur des parois, la cartographie de la corrosion et la capture vidéo, réduisant les fenêtres d'arrêt et permettant une couverture complète de la ligne en moins de passages. Le couplage de ces données avec des jumeaux numériques soutient une maintenance prédictive qui peut réduire les coûts totaux d'inspection sur le cycle de vie de chaque actif. Les prestataires capables d'intégrer les données d'inspection dans les environnements d'analyse des opérateurs bénéficient d'une tarification premium et de contrats à plus long terme.

Les services de certification, bien qu'ayant une base plus réduite, devraient se développer à un TCAC de 5,1 % jusqu'en 2030. Les projets d'infrastructure transnationale complexes exigent de plus en plus une attestation par des tiers pour les méthodologies d'inspection traditionnelles et numériques. La validation indépendante des algorithmes de reconnaissance de défauts basés sur l'intelligence artificielle est devenue un nouveau flux de revenus, les régulateurs insistant sur une preuve documentée de précision et de répétabilité. Les services de tests continuent de former l'épine dorsale des programmes de vérification des matériaux et de conformité environnementale, mais leur croissance est à la traîne car les capteurs en ligne réduisent progressivement la dépendance aux prélèvements périodiques en laboratoire. Néanmoins, les tests chimiques, métallurgiques et d'analyse des défaillances à haute valeur ajoutée restent indispensables lors des révisions d'installations et des enquêtes sur les incidents.

Par Type d'Approvisionnement : La Domination de l'Externalisation Reflète une Expertise Spécialisée

Les prestataires externalisés ont représenté 58,7 % des dépenses de 2024 sur le marché des tests, de l'inspection et de la certification pétroliers et gaziers. Les opérateurs privilégient souvent des spécialistes externes pour les technologies avancées, telles que le balayage laser haute définition, les robots ultrasoniques à distance et la tomographie calculée radiographique, qui nécessitent des investissements en capital continus et un personnel technique dédié. Le segment externalisé devrait afficher le TCAC le plus rapide de 4,9 % jusqu'en 2030, porté par l'émergence rapide des services de robotique par drone et sous-marine, des domaines où les qualifications et les investissements en équipements dépassent la plupart des budgets internes.

Les fonctions d'inspection internes restent importantes pour la surveillance de routine et les tâches de maintenance quotidiennes, croissant à un TCAC plus lent de 4,1 %. De nombreuses compagnies pétrolières intégrées emploient des modèles hybrides, réservant des équipes propriétaires pour la surveillance des actifs principaux tout en externalisant les tâches complexes ou à haut risque à des experts tiers. La contractualisation basée sur les résultats gagne du terrain, faisant évoluer les modèles commerciaux du temps et des matériaux vers des indicateurs de performance liés au temps de fonctionnement ou aux réductions du taux de fuite. Ces cadres encouragent une collaboration plus étroite entre les opérateurs et les prestataires de services, alignant les incitations vers l'amélioration continue et l'innovation.

Analyse Géographique

L'Asie-Pacifique a généré 49,8 % des revenus de 2024 et devrait maintenir sa position de leader avec un TCAC de 5,1 % jusqu'en 2030, renforçant son rôle central sur le marché des tests, de l'inspection et de la certification pétroliers et gaziers. L'ajout annuel par la Chine de plus de 10 000 km de nouveaux gazoducs dans le cadre de l'Initiative Ceinture et Route continue de créer une demande robuste pour les évaluations périodiques d'intégrité et les inspections de soudures. Le développement du Réseau National de Gaz de 17 000 km de l'Inde nécessite une surveillance spécialisée de la corrosion et des relevés de géorisques, notamment dans les zones à fortes conséquences avec des populations denses. La croissance de la capacité de GNL en Australie et en Asie du Sud-Est stimule davantage la demande régionale pour les tests de matériaux cryogéniques et la certification des terminaux d'exportation.

L'Amérique du Nord reste un pilier de revenus critique, portée par le remplacement des actifs vieillissants et des règles strictes sur les émissions de méthane qui imposent une surveillance des fuites trimestrielle ou continue. Les gisements de schiste non conventionnels de la région compliquent la logistique d'inspection, les plateformes et les systèmes de collecte se dispersant sur de vastes zones, augmentant la dépendance aux survols par drone et aux données satellitaires pour une couverture rapide. Les projets Coastal GasLink et Trans Mountain du Canada ajoutent des contrats d'inspection importants liés à la fois au contrôle qualité et à l'assurance qualité de la construction et à la gestion environnementale.

L'Europe affiche une croissance régulière, portée par la réglementation. Les opérateurs de la mer du Nord commandent de plus en plus des études détaillées de durée de vie résiduelle pour décider entre le déclassement et la reconversion pour l'hydrogène. Les règles européennes sur le méthane, en vigueur depuis 2024, institutionnalisent les programmes de détection et de réparation des fuites à l'échelle des installations, stimulant la demande pour l'imagerie optique des gaz et la quantification par bilan massique.[4]Union Européenne, "Règlement sur la Réduction des Émissions de Méthane," eur-lex.europa.eu Les pipelines d'interconnexion d'Europe centrale et orientale, conçus pour diversifier l'approvisionnement en gaz, nécessitent une certification multi-juridictionnelle, renforçant la proposition de valeur des prestataires disposant d'accréditations paneuropéennes. Les marchés du Moyen-Orient et d'Afrique progressent à des rythmes modérés, soutenus par de nouveaux développements en amont et des corridors de pipelines, mais souvent contraints par le risque politique et les pénuries de compétences locales. Néanmoins, des mégaprojets tels que North Field South au Qatar et le Pipeline de Pétrole Brut d'Afrique de l'Est en Ouganda continuent de sécuriser des packages d'inspection à haute valeur ajoutée.

Paysage Concurrentiel

La concentration du secteur est modérée, les cinq premiers prestataires incluant SGS, Bureau Veritas, Intertek, TÜV SÜD et DNV, qui s'appuient sur des laboratoires mondiaux, des logiciels propriétaires et des flottes de robotique pour se différencier au-delà du prix. Si elle se concrétise, la fusion potentielle SGS–Bureau Veritas créerait une entité de 33 à 35 milliards USD avec une portée géographique et des budgets de recherche et développement inégalés, ce qui pourrait remodeler les références concurrentielles du marché des tests, de l'inspection et de la certification pétroliers et gaziers. L'adoption technologique est le principal champ de bataille : SGS pilote des robots d'exploration de pipelines assistés par intelligence artificielle, DNV a récemment intégré la reconnaissance automatisée des défauts dans sa plateforme numérique, et Intertek a créé une division d'infrastructure hydrogène pour capter les avantages du premier entrant dans les réseaux de carburant émergents.

Les spécialistes de moindre envergure se taillent des niches dans l'inspection par drone, la robotique sous-marine et la quantification du méthane, s'associant souvent avec des équipementiers pour co-développer des capteurs adaptés aux environnements pétroliers et gaziers. Les acteurs régionaux, notamment en Asie et au Moyen-Orient, s'appuient sur l'accréditation locale et la familiarité réglementaire pour décrocher des contrats à contenu national que les géants mondiaux pourraient trouver trop coûteux à poursuivre directement. Les alliances stratégiques, telles que la collaboration de TÜV SÜD avec des entreprises de logiciels pour des tableaux de bord de risques en temps réel, permettent aux acteurs établis de suivre le rythme de la disruption numérique sans en supporter l'intégralité des coûts de développement.

La dynamique des prix dépend de plus en plus de modèles basés sur les résultats, liant la rémunération à des réductions mesurables des fuites, des temps d'arrêt ou des retards d'inspection. Ce changement récompense les prestataires capables d'intégrer une expertise multidisciplinaire — mécanique, science des matériaux, analyse des données — dans des offres de services groupés. Les clients valorisent les contrats à interface unique qui simplifient la conformité dans plusieurs juridictions et normes. En conséquence, les prestataires qui investissent dans une certification robuste couvrant l'ASME, l'ISO 9001, l'ISO 14001 et les normes de sécurité au travail acquièrent un avantage réputationnel qui se traduit par des avantages de pré-qualification aux appels d'offres.

Leaders du Secteur des TIC Pétroliers et Gaziers

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : SGS et Bureau Veritas ont entamé des discussions préliminaires de fusion visant à créer un leader des TIC de 33 à 35 milliards USD avec un chiffre d'affaires annuel combiné supérieur à 12 milliards USD.

- Janvier 2025 : ACES Group a acquis Inspection Technology Company en Arabie Saoudite, étendant sa couverture au Moyen-Orient pour soutenir les programmes d'infrastructure Vision 2030.

- Décembre 2024 : MISTRAS Group a lancé « MISTRAS Data Solutions », un investissement de plateforme de 15 millions USD qui unifie l'analyse prédictive, les jumeaux numériques et le reporting automatisé.

- Novembre 2024 : Fulkrum a décroché un contrat de plusieurs millions de dollars pour fournir des services d'inspection pour la Phase 1 du terminal Port Arthur LNG de Sempra Infrastructure.

Portée du Rapport Mondial sur le Marché des TIC Pétroliers et Gaziers

| Services de Tests |

| Services d'Inspection |

| Services de Certification |

| Interne |

| Externalisé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Service | Services de Tests | ||

| Services d'Inspection | |||

| Services de Certification | |||

| Par Type d'Approvisionnement | Interne | ||

| Externalisé | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des tests, de l'inspection et de la certification pétroliers et gaziers en 2025 ?

Le marché s'établit à 24,36 milliards USD en 2025 et devrait atteindre 30,28 milliards USD d'ici 2030, reflétant un TCAC de 4,44 %.

Quel type de service détient la plus grande part de revenus ?

Les services d'inspection dominent avec une part de 47,9 % en 2024, portés par la demande de tests non destructifs avancés et de relevés par drone.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique est en tête avec 49,8 % des revenus mondiaux et affiche également le TCAC le plus élevé de 5,1 % jusqu'en 2030.

Qu'est-ce qui stimule la demande en Amérique du Nord ?

Les infrastructures de pipelines vieillissantes et les réglementations strictes sur les émissions de méthane stimulent une demande soutenue pour les services d'inspection et de certification.

Comment les jumeaux numériques influenceront-ils les prestataires d'inspection tiers ?

Bien que les grands opérateurs adoptent des jumeaux numériques internes, les entreprises de TIC restent essentielles pour la vérification indépendante et les évaluations spécialisées que les régulateurs exigent toujours.

La consolidation pourrait-elle remodeler la dynamique concurrentielle ?

Une fusion potentielle SGS–Bureau Veritas d'une valeur allant jusqu'à 35 milliards USD créerait le plus grand acteur du secteur et pourrait faire évoluer les références en matière de tarification et d'investissement technologique.

Dernière mise à jour de la page le: