Taille et part du marché des lubrifiants miniers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.79 Milliards de litres |

| Volume du Marché (2031) | 2.01 Milliards de litres |

| Taux de croissance (2026 - 2031) | 2.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants miniers par Mordor Intelligence

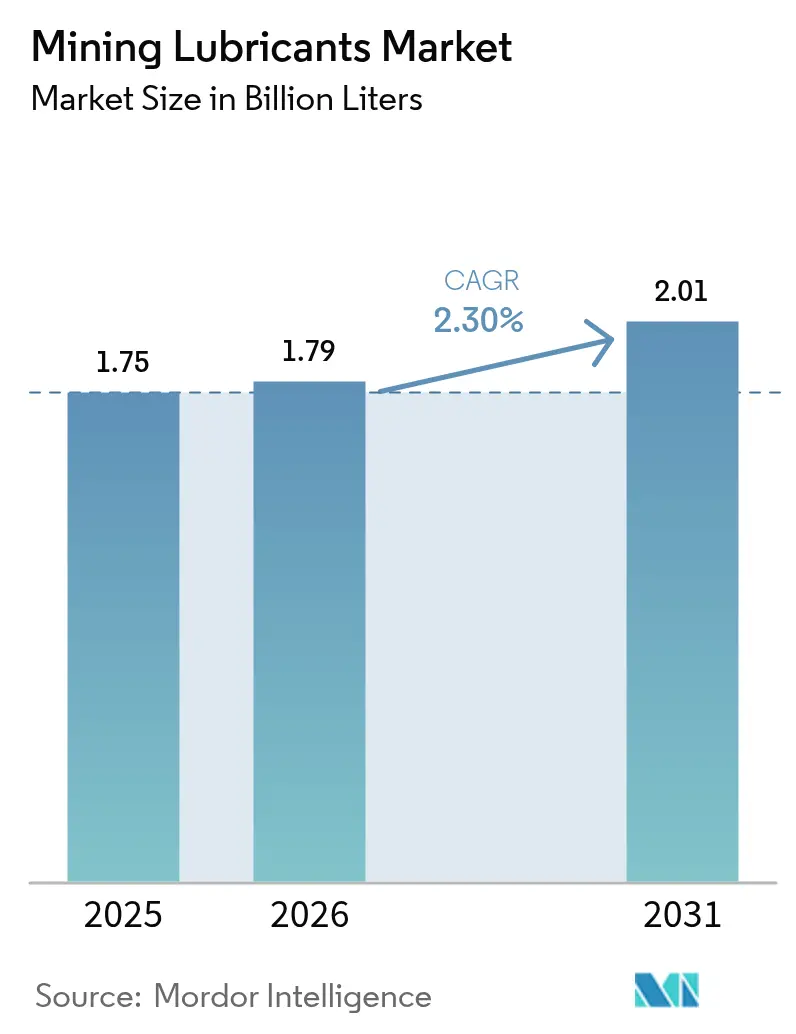

La taille du marché des lubrifiants miniers était évaluée à 1,75 milliard de litres en 2025 et devrait croître de 1,79 milliard de litres en 2026 pour atteindre 2,01 milliards de litres d'ici 2031, à un TCAC de 2,30 % au cours de la période de prévision (2026-2031). Cette trajectoire régulière reflète la hausse de la production minière compensée par une utilisation plus répandue de systèmes de lubrification centralisés efficaces, des intervalles de vidange prolongés et des formulations synthétiques premium qui modèrent la consommation volumétrique. La demande est ancrée dans les flottes de transport autonomes qui nécessitent une lubrification permanente guidée par des capteurs, tandis que les réglementations environnementales dans les écosystèmes fragiles accélèrent l'adoption des huiles biodégradables. Les extensions de mines riches en charbon en Asie-Pacifique et en Amérique du Nord soutiennent les volumes de base, mais la surveillance en temps réel des conditions, qui réduit les changements inutiles, tempère la croissance. Les stratégies concurrentielles s'orientent donc vers des services à valeur ajoutée, le soutien à la maintenance prédictive et des fluides plus performants plutôt que vers la seule augmentation des volumes de vente.

Points clés du rapport

- Par stock de base, l'huile minérale représentait 66,58 % de la taille du marché des lubrifiants miniers en 2025, tandis que les huiles synthétiques enregistrent la croissance la plus rapide avec un TCAC de 3,03 % jusqu'en 2031.

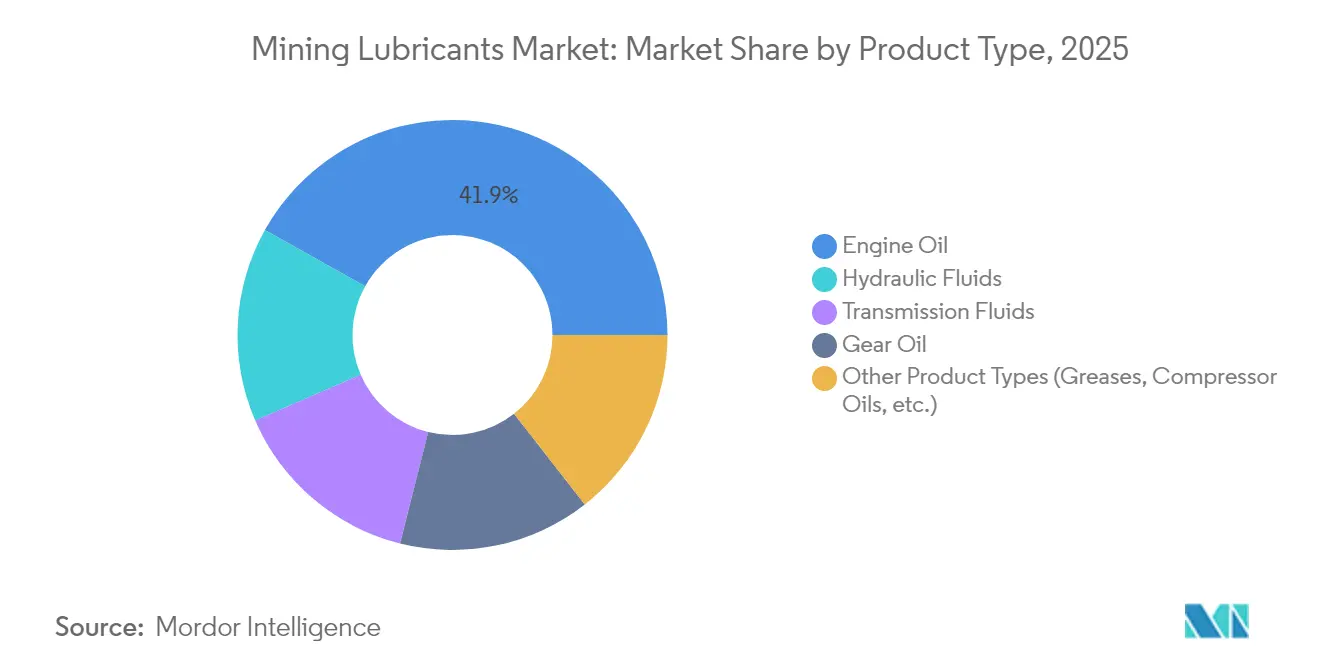

- Par type de produit, l'huile moteur était en tête avec une part de chiffre d'affaires de 41,88 % en 2025, tandis que les fluides hydrauliques et de transmission progressent ensemble à un TCAC de 2,91 % sur la même période.

- Par géographie, l'Asie-Pacifique détenait 39,28 % de la part de marché des lubrifiants miniers en 2025 ; la région devrait afficher le TCAC le plus rapide, soit 3,68 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des lubrifiants miniers

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Extension des activités minières riches en charbon | +0.8% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Ajouts rapides de capacité dans les mines de roches dures | +0.6% | Mondial, concentré en Australie, au Chili | Moyen terme (2-4 ans) |

| Équipements modernes à haute puissance stimulant l'intensité en lubrifiants | +0.5% | Mondial, mené par l'Amérique du Nord, l'Australie | Long terme (≥ 4 ans) |

| Transport autonome nécessitant une lubrification centralisée intelligente | +0.4% | Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Pression environnementale en faveur des lubrifiants biodégradables dans les écosystèmes fragiles | +0.3% | Mondial, accent sur les régions arctiques et les forêts tropicales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Extension des activités minières riches en charbon

Les extensions des mines de charbon allongent les heures de fonctionnement des flottes et augmentent les charges en lubrifiants, alors que les producteurs en Australie, en Chine, en Inde et aux États-Unis maintiennent leur production de charbon thermique stable malgré la pression de décarbonisation. L'Australie a doublé ses investissements dans le secteur minier pour accroître la capacité en minerai de fer et en charbon, renforçant la demande volumétrique d'huiles moteur lourdes et de graisses utilisées dans les draglines et les camions de transport[1]Banque de réserve d'Australie, « Déclaration sur la politique monétaire — Tendances de l'investissement minier », rba.gov.au. La production des sables bitumineux canadiens a atteint 1,9 million de barils/jour fin 2024, et les projets de déboulonnage ont porté la capacité de valorisation à 600 000 barils/jour, stimulant les besoins en lubrifiants pour des conditions de températures extrêmes et de forte contamination. Les équipements plus imposants dans les mines de charbon s'appuient sur des lubrifiants haute performance avec des intervalles de service prolongés pour réduire les arrêts non planifiés. Toutefois, les incertitudes mondiales sur la demande de charbon liées à la décarbonisation du secteur électrique pourraient limiter la longévité de ce moteur.

Ajouts rapides de capacité dans les mines de roches dures

Les nouvelles mines de cuivre, d'or et de terres rares déploient des équipements automatisés à haute pression opérant plus profondément sous terre, augmentant la complexité des lubrifiants. Les opérateurs installent des pelles hydrauliques équipées de capteurs et des boîtes de vitesses à rapport élevé qui nécessitent des huiles synthétiques dotées d'une stabilité thermique supérieure. La feuille de route zéro émission de Liebherr pour l'excavation, visant des systèmes sans combustibles fossiles d'ici 2030, illustre le basculement vers des groupes motopropulseurs électriques et hybrides qui dépendent toujours de lubrifiants adaptés pour les transmissions et les ensembles de roulements. Les plateformes de maintenance prédictive alimentent des données en temps réel sur la friction et la température pour optimiser les intervalles de remplacement, réduisant les déchets tout en préservant la disponibilité. À mesure que les extensions en roches dures se multiplient dans les ceintures cuivrières chiliennes et les gisements aurifères d'Australie-Occidentale, les lubrifiants spécialisés capables de gérer les charges élevées et les pics de température commandent des prix premium.

Équipements modernes à haute puissance stimulant l'intensité en lubrifiants

Les camions de transport de classe ultra dépassent désormais 4 400 ch, illustrés par le moteur QSK95 de Cummins, amplifiant les volumes du carter et les températures de fonctionnement. Les moteurs Series-4000 de MTU offrent des gains de productivité de 15 % et des économies de carburant de 12 %, mais exigent des huiles présentant une résistance accrue à l'oxydation. La puissance plus élevée favorise l'adoption de lubrifiants synthétiques qui maintiennent la viscosité et la résistance du film sous choc thermique. Les constructeurs d'équipements spécifient de plus en plus des formulations semi-synthétiques ou entièrement synthétiques, accélérant la montée en gamme du marché des lubrifiants miniers. La nécessité de maintenir une combustion conforme aux normes d'émissions augmente également les exigences en détergents et dispersants dans les huiles moteur, renforçant l'écart technologique entre les fluides minéraux conventionnels et les synthétiques avancés.

Transport autonome nécessitant une lubrification centralisée intelligente

Les camions et foreuses sans conducteur s'appuient sur des unités de lubrification centralisées automatisées équipées de capteurs IoT qui dosent avec précision les quantités pendant le fonctionnement. Ces systèmes éloignent les travailleurs des zones dangereuses, améliorent la cohérence et permettent la lubrification pendant que l'équipement fonctionne, réduisant ainsi les temps d'arrêt. Les plateformes d'analyse de données analysent les mesures de vibration, de charge et d'état de l'huile pour prévoir le réapprovisionnement en lubrifiant, prolongeant la durée de vie des composants et alignant les interventions sur les plannings de production. À mesure que les mines déploient des flottes autonomes dans le Pilbara australien et les ceintures aurifères du Nevada, la demande se déplace vers des graisses et huiles longue durée capables de fonctionner pendant des mois sans contrôles manuels.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du brut gonflant les coûts des huiles de base | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Tension de l'offre en huiles de base du groupe II due à la rationalisation des raffineries | -0.3% | Mondial, aiguë en Europe, en Asie | Moyen terme (2-4 ans) |

| Intervalles de vidange prolongés grâce à la surveillance des conditions en temps réel | -0.5% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du brut gonflant les coûts des huiles de base

Les producteurs de lubrifiants subissent une pression sur leurs marges lorsque les prix du brut s'envolent, car les huiles de base du groupe II suivent les références pétrolières. La conversion par Shell d'un hydrocraqueur allemand produisant 300 000 t/an d'huiles de base du groupe III améliore la résilience de l'approvisionnement régional et réduit les émissions de carbone de 620 000 t/an, mais les répercussions de coûts sur les opérateurs miniers restent inévitables[2]Shell Global, « Shell convertit un hydrocraqueur allemand en production d'huiles de base », shell.com. Les mineurs compensent la volatilité en adoptant une maintenance basée sur l'état qui réduit la consommation d'huile, poussant les fournisseurs à équilibrer la tarification avec un support technique à valeur ajoutée. Les synthétiques premium couvrent partiellement les variations de marges grâce à une valeur plus élevée au litre.

Intervalles de vidange prolongés grâce à la surveillance des conditions en temps réel

Les viscosimètres en ligne tels que le SPL571 de Cambridge Applied Systems mesurent en permanence la dégradation de l'huile, permettant aux opérateurs de prolonger les vidanges en toute sécurité et de réduire les achats de lubrifiant. Les plateformes prédictives intégrant l'analyse des vibrations et la ferrographie aident les mines à prévenir les pannes et à optimiser la durée de vie de l'huile, avec des économies dépassant parfois 1 million USD par pelle et par an. Bien que ces gains stimulent la demande de formulations haute performance capables de résister à des cycles plus longs, ils compriment également structurellement les ventes volumétriques, obligeant les fournisseurs à se concentrer sur les contrats de service et les garanties de performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par stock de base : les huiles synthétiques érodent la domination des huiles minérales

Les huiles minérales ont conservé 66,58 % de la part de marché des lubrifiants miniers en 2025 grâce à leurs avantages en termes de coût et à un approvisionnement bien établi. Les variantes synthétiques, cependant, accélèrent à un TCAC de 3,03 % jusqu'en 2031, car les machines à haute puissance, les mines plus profondes et les conditions ambiantes extrêmes dépassent les capacités des huiles minérales. La part synthétique de la taille du marché des lubrifiants miniers bénéficie d'une viscosité stable, d'une résistance à l'oxydation et de vidanges prolongées qui réduisent les temps d'arrêt pour entretien. Le déploiement par Chevron de produits synthétiques et semi-synthétiques pour usage intensif souligne l'approbation des équipementiers pour des fluides longue durée offrant des gains d'efficacité énergétique. Les lubrifiants à base biologique restent une niche mais progressent là où les permis environnementaux exigent une biodégradabilité stricte, notamment dans les mines arctiques, amazoniennes et insulaires.

La nature premium des synthétiques réduit le différentiel de coût par rapport aux alternatives minérales à mesure que les intervalles de vidange s'allongent, améliorant l'économie du cycle de vie. Couplés au transport autonome, la rétention de film supérieure des synthétiques réduit les défaillances de roulements, justifiant un prix initial plus élevé et orientant les achats vers des contrats basés sur la performance qui récompensent la disponibilité.

Par type de produit : les huiles moteur en tête, les fluides spécialisés en accélération

Les huiles moteur ont capté 41,88 % de la taille du marché des lubrifiants miniers en 2025, car presque tous les camions de transport, chargeurs et pelles fonctionnent avec des moteurs diesel à haute puissance. La hausse de la puissance et le durcissement des limites de NOx exigent des formulations à détergents, anti-usure et propriétés de contrôle de la suie plus élevés. Le groupe motopropulseur QSK95 de 4 400 ch de Cummins spécifie des synthétiques à faible teneur en SAPS, illustrant la demande des équipementiers pour des huiles premium protégeant les roulements de turbocompresseurs et contrôlant le polissage des chemises.

Les fluides hydrauliques et les huiles de transmission enregistrent le TCAC le plus rapide, soit 2,91 %, jusqu'en 2031, à mesure que la complexité des équipements augmente. Les foreuses télécommandées et les camions à entraînement électrique utilisent des systèmes hydrauliques et d'engrenages de haute précision nécessitant des fluides avec des améliorateurs de viscosité résistants au cisaillement, une tolérance à l'eau et des inhibiteurs de corrosion du cuivre. Les graisses pour systèmes centralisés augmentent parallèlement au transport autonome, les complexes de sulfonate de calcium étant privilégiés pour leur résistance au lavage à l'eau. Les huiles hydrauliques à base biologique gagnent des parts dans les zones écologiquement sensibles où les pénalités en cas de déversement s'alourdissent.

Analyse géographique

La part de marché des lubrifiants miniers de l'Asie-Pacifique, soit 39,28 % en 2025, reflète la production minérale massive en Australie, en Indonésie et en Inde. Les investissements continus maintiennent les exportations de minerai de fer et de charbon depuis le Pilbara et le Kalimantan, soutenant la demande malgré le ralentissement immobilier en Chine. La Banque de réserve d'Australie a noté un doublement des dépenses d'investissement minier qui soutiennent les volumes de lubrifiants. L'usine de graisses de Shell en Thaïlande a triplé sa capacité à 15 000 t/an, devenant la plus grande d'Asie du Sud-Est et ancrant l'approvisionnement régional. L'expansion de 20 000 barils/jour d'huiles de base d'ExxonMobil à Singapour fournit des grades EHC avancés et renforce la sécurité des matières premières. Alors que l'attractivité des importations chinoises s'atténue, la croissance urbaine de l'Inde contribue à compenser, ancrant un TCAC de 3,68 % jusqu'en 2031.

L'Amérique du Nord reste technologiquement avancée, avec des flottes autonomes dans les sables bitumineux canadiens et les mines de cuivre américaines stimulant l'adoption de la lubrification liée à l'IoT. La coentreprise Shell-Whitmore propose des solutions de fiabilité clés en main couvrant les graisses, les huiles et le matériel de livraison automatisé, améliorant la disponibilité opérationnelle pour les opérateurs miniers. La production record de 1,9 million de barils/jour de sables bitumineux en 2024 et les augmentations de capacité de valorisation se traduisent par une demande stable en lubrifiants pour les opérations en grand froid. La surveillance environnementale encourage les fluides biodégradables dans les régions adjacentes aux voies navigables, favorisant l'adoption de niche des synthétiques et des bio-huiles.

La moindre empreinte minière de l'Europe limite les volumes mais place la région en tête en matière de conformité environnementale, favorisant l'adoption précoce des lubrifiants certifiés Écolabel européen. Le projet d'huiles de base allemand de Shell couvrira 40 % de la demande nationale et 9 % des besoins de l'UE, allégeant la tension de l'offre en groupe III et réduisant les émissions. Les mines scandinaves et ibériques adoptent une surveillance avancée des conditions qui prolonge les intervalles de vidange, soulignant le passage des litres vendus à la disponibilité fournie. L'accent mis par la région sur la circularité et la réduction carbone positionne les synthétiques haute performance et les bio-huiles pour la croissance malgré une production minière globale atone.

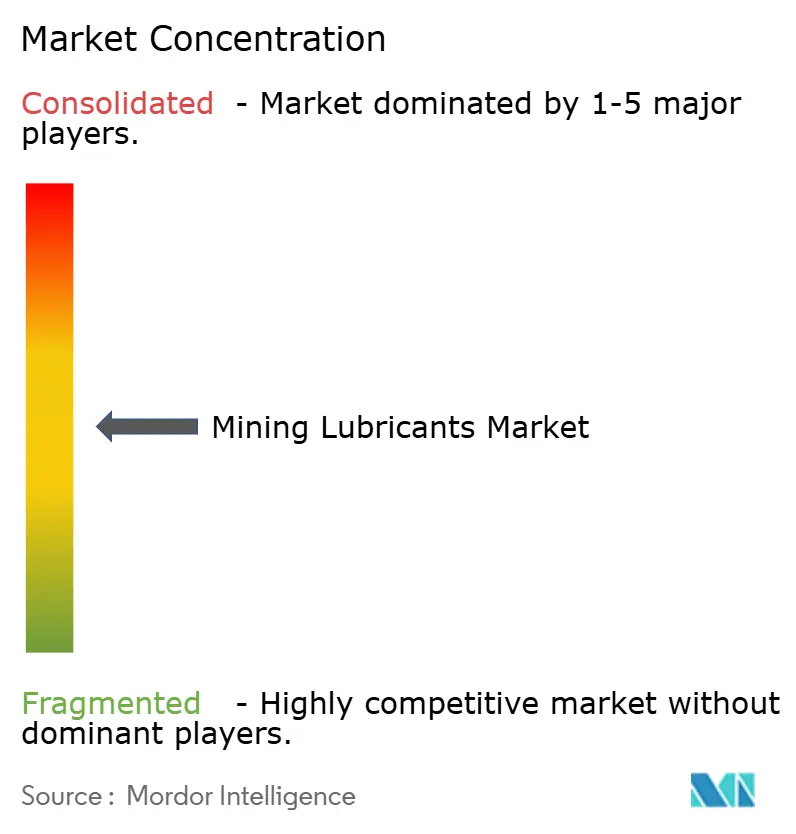

Paysage concurrentiel

Le marché des lubrifiants miniers présente une fragmentation modérée. Shell, BP (Castrol), ExxonMobil, TotalEnergies et Chevron s'appuient sur une intégration verticale allant du raffinage des huiles de base au mélange de lubrifiants finis et aux services techniques sur site. La coentreprise Whitmore de Shell élargit la couverture ferroviaire et du transport avec un savoir-faire combiné en matière de graisses et une portée de distribution. La révision par BP de son unité Castrol signale une restructuration du portefeuille vers les fluides pour mobilité électrique et les lubrifiants industriels à haute marge. TotalEnergies étend sa gamme Quartz pour usage intensif avec des variantes biodégradables ciblant les mines de l'UE.

La technologie est le principal champ de bataille : les plateformes de surveillance des conditions activées par l'IoT, l'analytique d'huile basée sur le cloud et les formulations biodégradables créent une différenciation. Les fournisseurs regroupent l'approvisionnement en lubrifiants avec l'analyse des vibrations, la formation et la gestion des stocks, faisant évoluer les contrats des achats de produits de base vers des garanties de performance. La sécurité des huiles de base détermine le leadership en matière de coûts ; l'expansion de Singapour d'ExxonMobil et le projet allemand de Shell protègent tous deux les opérations des tensions en groupe II/III, stabilisant les marges et soutenant le lancement de produits premium. Les nouveaux entrants axés sur les huiles à base biologique se taillent des niches spécialisées mais se heurtent à des barrières d'échelle dans la distribution mondiale.

Acteurs leaders du secteur des lubrifiants miniers

Exxon Mobil Corporation

BP p.l.c.

Chevron Corporation

Shell plc

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Shell Lubricants a finalisé l'acquisition d'une participation de 100 % dans Raj Petro Specialities Pvt. Ltd. auprès du groupe Brenntag. Cette transaction renforce la présence de Shell Lubricants sur le marché en servant des clients dans des secteurs tels que l'exploitation minière, tout en facilitant la réalisation de nouvelles synergies et économies d'échelle dans la chaîne de valeur des lubrifiants.

- Mars 2023 : ExxonMobil a annoncé un investissement d'environ 900 crores INR (110 millions USD) pour établir une installation de fabrication de lubrifiants dans la zone industrielle d'Isambe à Raigad, sous l'égide de la Maharashtra Industrial Development Corporation. L'usine devrait commencer ses opérations d'ici fin 2025.

Portée du rapport mondial sur le marché des lubrifiants miniers

Le rapport sur le marché des lubrifiants miniers comprend :

| Huile minérale |

| Autres stocks de base (huiles synthétiques, à base biologique, etc.) |

| Huile moteur |

| Huile pour engrenages |

| Fluides hydrauliques |

| Fluides de transmission |

| Autres types de produits (graisses, huiles pour compresseurs, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par stock de base | Huile minérale | |

| Autres stocks de base (huiles synthétiques, à base biologique, etc.) | ||

| Par type de produit | Huile moteur | |

| Huile pour engrenages | ||

| Fluides hydrauliques | ||

| Fluides de transmission | ||

| Autres types de produits (graisses, huiles pour compresseurs, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des lubrifiants miniers ?

Le marché s'élevait à 1,79 milliard de litres en 2026 et devrait atteindre 2,01 milliards de litres d'ici 2031.

Quelle région est en tête du marché des lubrifiants miniers ?

L'Asie-Pacifique est en tête avec une part de marché de 39,28 % et devrait croître à un TCAC de 3,68 % jusqu'en 2031.

Quel segment de stock de base connaît la croissance la plus rapide ?

Les huiles synthétiques progressent à un TCAC de 3,03 % car les équipements à haute puissance et autonomes exigent des fluides longue durée et haute performance.

Pourquoi les intervalles de vidange s'allongent-ils dans les applications minières ?

La surveillance des conditions en temps réel et les systèmes de maintenance prédictive fournissent des données précises sur l'état de l'huile, permettant une extension sécurisée des intervalles de vidange et une réduction des déchets de lubrifiants.

Dernière mise à jour de la page le: