Taille et part du marché des lubrifiants en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

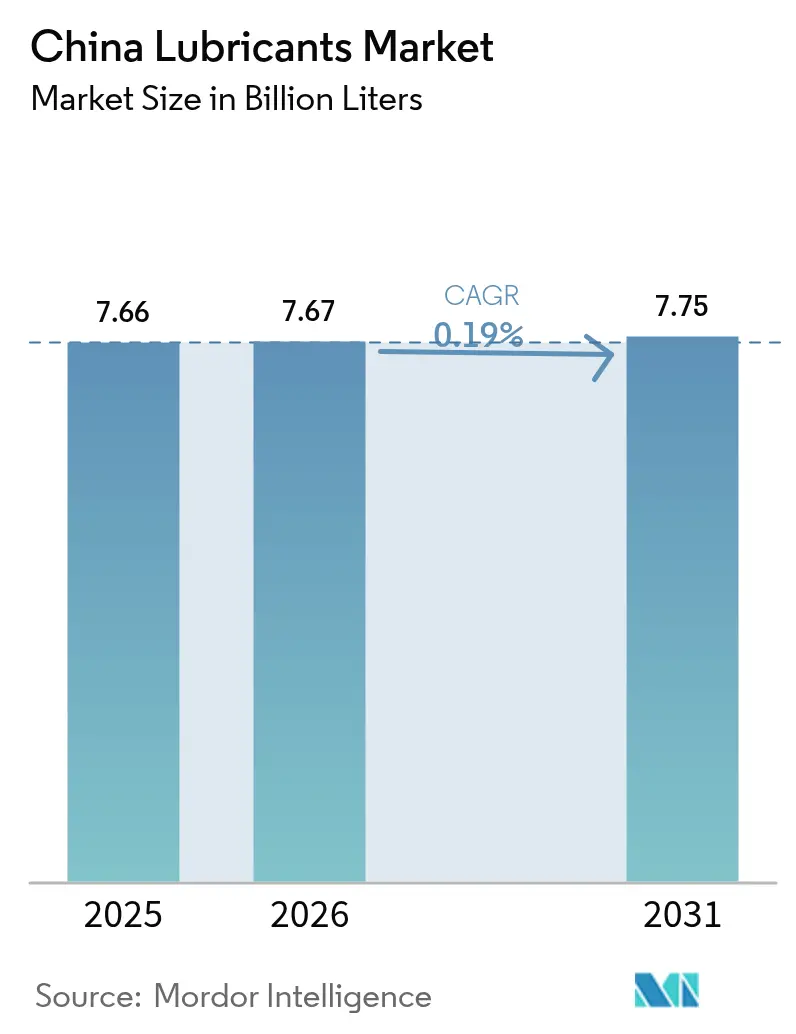

| Taille du marché de l'année de base (2025) | 7.66 Milliards de litres |

| Volume du Marché (2026) | 7.67 Milliards de litres |

| Volume du Marché (2031) | 7.75 Milliards de litres |

| Taux de croissance (2026 - 2031) | 0.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants en Chine par Mordor Intelligence

La taille du marché des lubrifiants en Chine était évaluée à 7,66 milliards de litres en 2025 et devrait progresser de 7,67 milliards de litres en 2026 pour atteindre 7,75 milliards de litres d'ici 2031, à un CAGR de 0,19 % durant la période de prévision (2026-2031). La croissance du marché des lubrifiants en Chine reste atone, car l'adoption rapide des véhicules électriques érode les volumes d'huile moteur à essence, même si les dépenses d'infrastructure soutiennent la demande en fluides industriels et pour véhicules lourds. La pression concurrentielle s'intensifie alors que les raffineurs appartenant à l'État intègrent la production de base stock en amont avec la distribution en aval, tandis que les grands groupes internationaux poussent les synthétiques premium. Les extensions de garantie des équipementiers, les intervalles de vidange prolongés et les réglementations dual-carbone accélèrent la pénétration des produits synthétiques. Le commerce électronique élargit la portée géographique mais amplifie les risques de contrefaçon, incitant les détenteurs de marques à investir dans les technologies de traçabilité.

Points clés du rapport

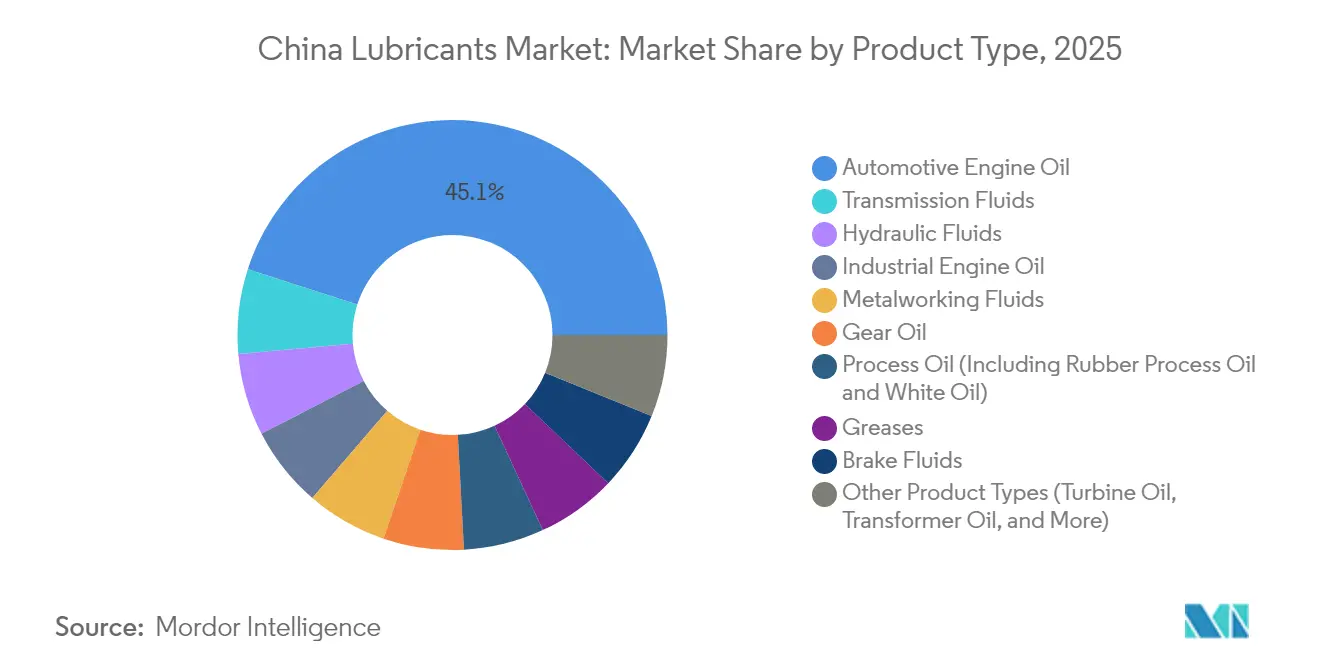

- Par type de produit, l'huile moteur automobile a dominé avec une part de chiffre d'affaires de 45,05 % en 2025, tandis que les fluides de transmission devraient enregistrer un CAGR de 1,03 % jusqu'en 2031.

- Par secteur d'utilisation finale, le segment automobile détenait 57,90 % de la part du marché des lubrifiants en Chine en 2025 ; les équipements lourds devraient progresser à un CAGR de 1,10 % jusqu'en 2031.

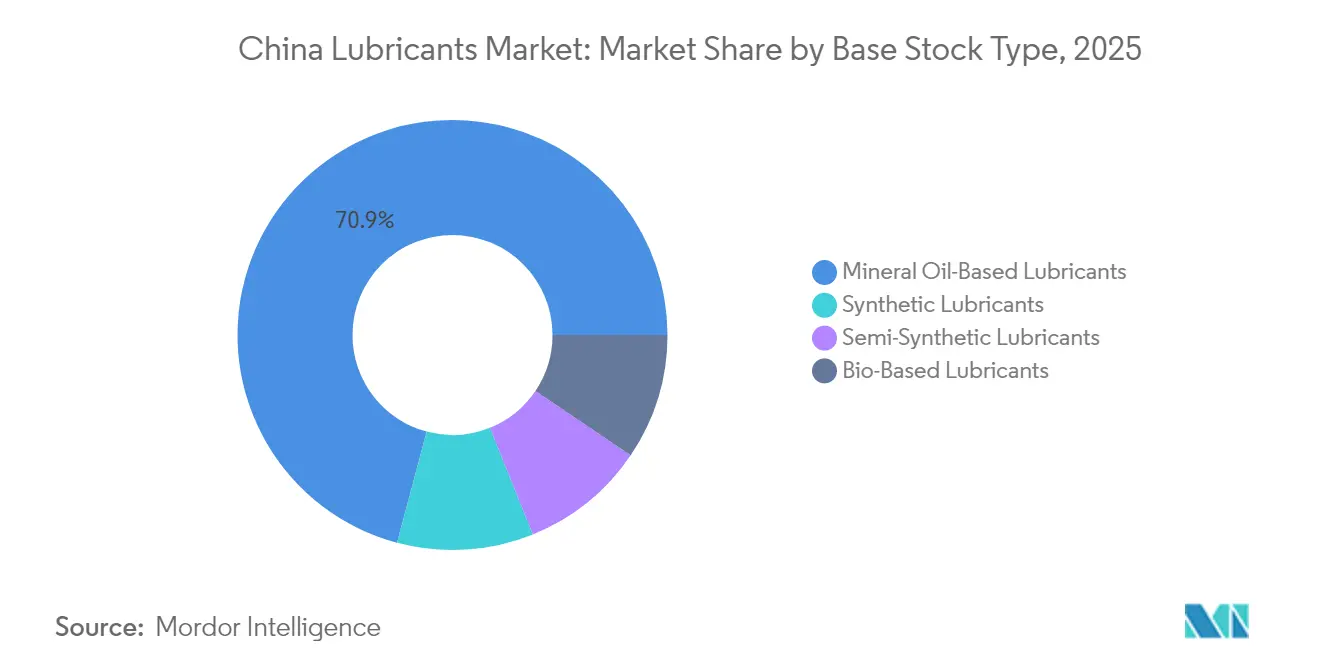

- Par type de base stock, les fluides à base d'huile minérale représentaient 70,85 % de la taille du marché des lubrifiants en Chine en 2025, et les lubrifiants synthétiques progressent à un CAGR de 1,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants en Chine

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond du parc de camions diesel dans la logistique post-COVID | + 0.3% | National, avec concentration dans les corridors industriels | Court terme (≤ 2 ans) |

| La relance des projets nationaux de base stock améliore la stabilité de l'approvisionnement | + 0.2% | National, en particulier dans le nord-est et l'est de la Chine | Moyen terme (2-4 ans) |

| L'extension des garanties des équipementiers stimule la demande en synthétiques longue durée premium | + 0.15% | National, avec accent sur le segment premium dans les villes de rang 1 | Moyen terme (2-4 ans) |

| Explosion des canaux de commerce électronique pour les HDMO et PCMO | + 0.1% | National, avec accélération de la pénétration rurale | Court terme (≤ 2 ans) |

| La politique "dual-carbone" accélérée favorise l'adoption des bio-lubrifiants | + 0.1% | National, avec programmes pilotes dans les zones industrielles clés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La reprise du parc de camions diesel stabilise la demande en lubrifiants commerciaux

Les immatriculations de camions diesel lourds ont augmenté début 2025, l'activité logistique ayant retrouvé son niveau normal, soutenant une demande stable en huiles moteur à haute viscosité et en fluides de transmission[1]Base Oils Report Editorial, "China Import Trends February 2025," Base Oils Report, baseoilsreport.com. Les projets d'infrastructure ont entraîné une hausse des importations de base stock en provenance de Singapour de 15 % en février 2025, mettant en évidence la corrélation positive entre l'activité de construction et la consommation de lubrifiants. Cependant, l'adoption des camions au GNL dans le transport longue distance réduit les volumes de lubrifiants diesel conventionnels, les moteurs à gaz nécessitant des formulations différentes et des intervalles de maintenance plus longs. Cette bifurcation incite les fournisseurs à développer des fluides adaptés aux groupes motopropulseurs diesel et à carburants alternatifs. Les propriétaires de flottes privilégient le coût total de possession, favorisant les synthétiques permettant des vidanges prolongées et une réduction des immobilisations.

La relance de la production nationale de base stock réduit la dépendance aux importations

Les raffineries détenues par PetroChina et Sinopec ont relancé leurs unités de base stock, qui étaient à l'arrêt durant 2020-2022, réduisant leur dépendance aux importations en provenance de Singapour et de Corée du Sud[2]Energy Intelligence Desk, "China Restarts Base-Oil Units," Energy Intelligence, energyintel.com. La matière première brute nationale offre des avantages de coût et raccourcit les chaînes d'approvisionnement pour les mélangeurs locaux. Le taux moyen d'utilisation des raffineries est tombé à 75 % en 2024, ce qui, paradoxalement, a amélioré les marges sur le base stock, car une concurrence moindre pour les matières premières a allégé la pression sur les prix. Une stabilité accrue de l'approvisionnement permet aux mélangeurs chinois de réduire les besoins en fonds de roulement associés aux stocks importés. Des coûts nationaux plus bas pourraient rendre les bases stocks chinois compétitifs en Asie du Sud-Est, ouvrant de nouveaux débouchés à l'exportation.

Les extensions de garantie des équipementiers accélèrent l'adoption des lubrifiants synthétiques

Les constructeurs automobiles ont prolongé les périodes de garantie à 8-10 ans, imposant l'utilisation de synthétiques pour minimiser les réclamations sous garantie. Les huiles premium à base de PAO et d'esters permettent désormais des intervalles de 15 000-20 000 kilomètres, dépassant largement les 5 000-7 500 kilomètres généralement atteints par les huiles minérales. Shell a développé des e-fluides dérivés de la technologie GTL pour les véhicules électriques, répondant aux besoins thermiques et électriques des nouveaux groupes motopropulseurs. Des intervalles plus longs réduisent la sensibilité des consommateurs au prix, aidant les fournisseurs à capturer des marges plus élevées par litre vendu. La montée en puissance des normes nationales GB renforce cette tendance en spécifiant des objectifs de performance qui ne peuvent être atteints qu'avec des formulations synthétiques.

La pénétration du commerce électronique transforme la distribution tout en favorisant les contrefaçons

Les plateformes en ligne permettent aux marques de lubrifiants d'atteindre directement les mécaniciens ruraux et les consommateurs adeptes du do-it-yourself, réduisant ainsi les marges des distributeurs. Pourtant, les produits contrefaits prolifèrent sur les plateformes de marché, nuisant au capital de marque et comprimant les prix authentiques. Les fournisseurs légitimes déploient des codes QR de traçabilité et des scellés inviolables pour protéger les consommateurs. Équilibrer portée et risque exige une gestion rigoureuse des canaux de distribution et une éducation des consommateurs. Les régulateurs peinent à suivre l'évolution du commerce de détail numérique, créant des lacunes d'application qui sont exploitées par des réseaux de contrefaçon sophistiqués.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La pénétration rapide des BEV réduit le parc d'huiles moteur à moteur à combustion interne | -0.4% | National, avec accélération dans les villes de rang 1 et les régions côtières | Moyen terme (2-4 ans) |

| Les intervalles de vidange OEM prolongés réduisent les volumes de remplissage en service | -0.25% | National, affectant les segments automobiles premium et les marchés urbains | Court terme (≤ 2 ans) |

| La volatilité du brut comprime les marges des mélangeurs | -0.15% | National, avec un impact particulier sur les mélangeurs indépendants | Court terme (≤ 2 ans) |

| Les contrefaçons persistantes sapent le pouvoir de fixation des prix des marques | -0.1% | National, concentré dans les canaux de commerce électronique et les marchés ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'adoption des véhicules électriques accélère la destruction de la demande en lubrifiants pour moteurs à combustion interne

Les véhicules électriques à batterie ont dépassé 40 % des ventes de voitures neuves début 2025, déplaçant la consommation annuelle d'huile moteur de 4 à 5 litres par véhicule et abaissant les projections de demande en essence. La consommation de produits pétroliers raffinés a diminué de 1,7 % en 2024, signalant un changement structurel plutôt qu'un creux conjoncturel [SINOLUB.COM]. Les majors pétrolières ont répondu en convertissant les stations-service en centres d'énergie mixte avec des bornes de recharge pour véhicules électriques, mais ce pivotement ne peut pas compenser la perte de volume de lubrifiants. La réduction de la production d'essence tend également l'approvisionnement en base stock pour les segments non automobiles, influençant la dynamique des prix sur l'ensemble du marché des lubrifiants en Chine.

Les intervalles de vidange prolongés compriment les volumes du marché des services

Les formulations synthétiques permettant des intervalles de vidange de 15 000-20 000 kilomètres réduisent le besoin annuel en lubrifiant par véhicule jusqu'à 50 %. Les centres de vidange rapide qui dépendent d'un trafic fréquent de changements d'huile subissent une pression sur leurs revenus, déclenchant une consolidation vers des chaînes plus grandes. Les conceptions de moteurs avancées à tolérances plus serrées réduisent le soufflage d'huile et la contamination, abaissant encore la demande de recharge. Les fournisseurs doivent déplacer leur attention des grades minéraux à forte rotation vers des synthétiques à plus faible volume et à plus haute marge pour équilibrer les revenus. Les réglementations sur les émissions encouragent l'utilisation d'huiles de faible viscosité, qui améliorent l'économie de carburant et renforcent la tendance aux vidanges prolongées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Transition des huiles moteur vers les fluides spécialisés

L'huile moteur automobile détenait 45,05 % de la part du marché des lubrifiants en Chine en 2025, mais fait face à un déclin à mesure que l'adoption des véhicules à nouvelles énergies progresse. Les fluides de transmission devraient croître à un CAGR de 1,03 %, aidés par l'adoption plus large des boîtes de vitesses automatiques et des fluides dédiés aux essieux électriques. Les fluides hydrauliques et les graisses servent les engins de construction, qui bénéficient des programmes d'infrastructure. Les liquides de frein affichent une demande stable sur les plateformes à moteur à combustion interne et électriques, bien que des intervalles plus longs limitent la croissance des volumes. L'huile d'engrenage gagne du terrain grâce aux équipements miniers et aux engins lourds nécessitant des formulations à haute pression.

Les groupes motopropulseurs électriques à batterie nécessitent des fluides de gestion thermique et diélectriques, plutôt que des huiles moteur, déplaçant le mix produit vers les synthétiques de spécialité. L'huile moteur industrielle cible la production d'énergie et les moteurs marins où l'électrification reste limitée. Les huiles de process et les fluides de travail des métaux sont corrélés à la production manufacturière, affichant des gains modérés alors que la Chine modernise sa capacité industrielle. Les huiles de turbine et de transformateur bénéficient des installations d'énergie renouvelable. Le portefeuille en évolution illustre la manière dont la taille du marché des lubrifiants en Chine se redistribue des huiles moteur pour voitures particulières en déclin vers les fluides industriels de niche et les fluides pour véhicules électriques.

Par secteur d'utilisation finale : Les équipements lourds deviennent l'ancre de croissance

L'automobile représentait 57,90 % de la taille du marché des lubrifiants en Chine en 2025, mais son volume se contracte à mesure que la pénétration des véhicules électriques augmente. Les équipements lourds devraient progresser à un CAGR de 1,10 % jusqu'en 2031, portés par les investissements dans les infrastructures et l'extraction de ressources. La demande marine croît régulièrement avec la construction navale et les projets éoliens offshore nécessitant des huiles cylindres et d'engrenage. La consommation dans l'aérospatiale se développe avec la reprise de l'aviation commerciale et les nouvelles initiatives spatiales nécessitant des graisses haute température.

Les utilisateurs industriels dans la production d'énergie, la métallurgie et le pétrole et gaz maintiennent un besoin stable en lubrifiants, à l'abri de l'impact direct de l'électrification. Les équipements miniers demandent des fluides à haute pression et contribuent à un off-take stable de base stock. Les projets de transport urbain sur rail et de train à grande vitesse augmentent l'utilisation de fluides hydrauliques pour les engins de construction. Collectivement, ces tendances positionnent les équipements lourds et les secteurs industriels comme les stabilisateurs de volume de base pour le marché des lubrifiants en Chine.

Par type de base stock : Les synthétiques captent la valeur premium

Les produits à base d'huile minérale commandaient encore 70,85 % de la part du marché des lubrifiants en Chine en 2025 en raison de leur rentabilité. Les lubrifiants synthétiques enregistrent le CAGR le plus rapide à 1,34 %, propulsés par les spécifications strictes des équipementiers et les incitations dual-carbone. Les fluides semi-synthétiques offrent un compromis coût-performance pour les segments sensibles aux prix. Les lubrifiants biosourcés, bien que modestes, gagnent du terrain grâce aux exonérations fiscales prolongées jusqu'en 2027.

Les exigences de performance telles que la faible volatilité, la haute stabilité à l'oxydation et les propriétés diélectriques soutiennent l'adoption des matériaux synthétiques dans les applications de véhicules électriques et d'automatisation industrielle. Les bases stocks PAO et ester répondent aux intervalles de vidange prolongés, à la stabilité à haute température et à l'efficacité énergétique. Les huiles de base recyclées, soutenues par des allègements fiscaux indirects, créent une chaîne d'approvisionnement circulaire nationale qui améliore les références en matière de durabilité. À mesure que l'adoption des synthétiques se répand, les volumes d'huile minérale déclineront, mais la diversification des applications dans les équipements lourds et les industries de process maintient la demande de base.

Analyse géographique

Les provinces de l'Est, comprenant le Jiangsu, le Zhejiang et le Guangdong, génèrent la plus grande part du marché des lubrifiants en Chine, portées par la présence de denses pôles manufacturiers qui consomment des huiles industrielles et des fluides de travail des métaux. Les pôles du Nord tels que le Hebei et le Shanxi dépendent de l'acier et de l'énergie, stimulant la demande en huiles de turbine et d'engrenage. Les régions de l'Ouest, notamment le Xinjiang et la Mongolie intérieure, connaissent des taux de croissance plus élevés car les projets miniers et d'infrastructure utilisent des fluides hydrauliques et des huiles moteur pour usage intensif.

Les villes côtières de rang 1 adoptent les BEV le plus rapidement, entraînant un déclin des ventes d'huile moteur pour voitures particulières à Shanghai, Pékin et Shenzhen. Les villes secondaires à l'intérieur des terres et les cantons ruraux utilisent encore des véhicules à moteur à combustion interne, préservant la demande en lubrifiants automobiles conventionnels. Les ports du Sud soutiennent les lubrifiants marins grâce aux voies de navigation et aux développements éoliens offshore nécessitant des huiles d'engrenage et hydrauliques. Les corridors logistiques de la Ceinture et Route depuis le Yunnan vers l'Asie du Sud-Est stimulent le trafic de camions transfrontaliers, soutenant la demande en huiles diesel pour usage intensif.

Les variations de politique régionale influencent le mix produit. Les réglementations environnementales côtières exigent des additifs à faible teneur en soufre et en phosphore, favorisant les formulations synthétiques et biosourcées. Les provinces intérieures privilégient le coût et maintiennent ainsi leur dominance dans le secteur des huiles minérales. Les raffineries de base stock nationales regroupées dans le Liaoning et le Shandong raccourcissent les lignes d'approvisionnement pour les marchés du Nord-Est, tandis que les provinces du Sud-Ouest s'approvisionnent en stocks du Groupe III importés via les terminaux côtiers. La pénétration du commerce électronique progresse le plus rapidement dans les villes de taille moyenne, créant de nouveaux nœuds de distribution pour les marques de lubrifiants.

La taille du marché des lubrifiants en Chine présente des sensibilités régionales différentes : les régions côtières connaissent un déclin du volume d'huile moteur mais une hausse de la demande en synthétiques de spécialité, tandis que les régions intérieures maintiennent une consommation d'huile minérale en vrac. Les marchés du Delta de la Rivière des Perles se tournent vers les fluides thermiques pour véhicules électriques, tandis que les bases pétrochimiques de la Baie de Bohai développent les capacités du Groupe II et du Groupe III. Les zones économiques émergentes le long du Fleuve Yangtze promeuvent des initiatives de fabrication verte qui encouragent les lubrifiants bas carbone. Cette mosaïque souligne la nécessité de stratégies régionalement adaptées par les fournisseurs.

Paysage concurrentiel

Le marché des lubrifiants en Chine est modérément consolidé, les cinq premières entreprises occupant une part de marché significative. Le marché des lubrifiants en Chine présente une double structure, combinant la domination en amont par les raffineurs appartenant à l'État avec la concurrence premium en aval des grands groupes internationaux. PetroChina et Sinopec contrôlent la majeure partie de la production de base stock et les réseaux nationaux de stations-service, leur conférant un avantage significatif en termes d'échelle et de logistique. Leur modèle intégré soutient une tarification agressive dans les grades commodité tout en effectuant des ventes croisées de lubrifiants via les points de vente au détail et les contrats d'approvisionnement industriel. Les entreprises internationales se différencient par la technologie et la force de marque dans les fluides synthétiques et de spécialité. Les entreprises indépendantes nationales investissent dans la recherche et le développement pour produire des lubrifiants haute performance pour des applications industrielles de niche. Ces entreprises s'appuient sur la connaissance locale et des opérations agiles pour obtenir des contrats dans les secteurs minier et de la construction. Les détenteurs de marques luttent contre les contrefacteurs en intégrant des codes QR de traçabilité et en s'associant aux places de marché pour l'application. Un contrôle réglementaire accru sur les émissions et le carbone pousse tous les acteurs à développer des portefeuilles de produits à faible viscosité et biosourcés, se différenciant par des revendications de durabilité.

Leaders du secteur des lubrifiants en Chine

PetroChina Company Limited

Sinopec (China Petrochemical Corporation)

Shell plc

ExxonMobil Corporation

ZHONGTIAN PETROCHEMICAL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Chevron Oronite a annoncé un investissement dans les capacités de production d'additifs pour lubrifiants en Chine, ciblant le marché croissant des lubrifiants synthétiques et les exigences de spécification des équipementiers pour les formulations avancées d'huiles moteur.

- Juillet 2024 : Quaker Houghton, leader mondial des fluides de process industriel, a commencé la construction d'une installation de fabrication de pointe à Zhangjiagang, en Chine. Prévue pour commencer ses opérations au cours du deuxième trimestre 2026, l'installation est conçue pour renforcer les capacités de production et soutenir les objectifs de croissance stratégique de l'entreprise dans la région Asie-Pacifique.

Périmètre du rapport sur le marché des lubrifiants en Chine

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile d'engrenage |

| Liquides de frein |

| Fluides hydrauliques |

| Graisses |

| Huiles de process (y compris huiles de process pour caoutchouc et huiles blanches) |

| Fluides de travail des métaux |

| Huile de turbine |

| Huile de transformateur |

| Autres types de produits |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Exploitation minière | |

| Agriculture | |

| Industrie | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants biosourcés |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile d'engrenage | ||

| Liquides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huiles de process (y compris huiles de process pour caoutchouc et huiles blanches) | ||

| Fluides de travail des métaux | ||

| Huile de turbine | ||

| Huile de transformateur | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Exploitation minière | ||

| Agriculture | ||

| Industrie | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par type de base stock | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants biosourcés | ||

Questions clés auxquelles répond le rapport

Quel est le volume actuel du marché des lubrifiants en Chine ?

La taille du marché des lubrifiants en Chine a atteint 7,67 milliards de litres en 2026 et devrait atteindre 7,75 milliards de litres d'ici 2031.

À quelle vitesse le marché devrait-il croître ?

Le marché affiche un CAGR très faible de 0,19 % de 2026 à 2031, l'adoption des véhicules électriques compensant les gains industriels.

Quelle catégorie de produits connaîtra la croissance la plus rapide ?

Les fluides de transmission devraient progresser à un CAGR de 1,03 %, soutenus par les transmissions automatiques et les exigences des essieux électriques.

Quel secteur d'utilisation finale présente le potentiel de croissance le plus élevé ?

Les équipements lourds constituent le segment d'utilisation finale à la croissance la plus rapide avec un CAGR de 1,10 %, portés par les investissements dans les infrastructures et l'exploitation minière.

Qu'est-ce qui explique le glissement vers les lubrifiants synthétiques ?

Des garanties équipementiers plus longues, les réglementations dual-carbone et les besoins en performance poussent les lubrifiants synthétiques à un CAGR de 1,34 % jusqu'en 2031.

Comment l'adoption des véhicules électriques affecte-t-elle la demande en lubrifiants ?

Chaque BEV supprime 4 à 5 litres de besoin annuel en huile moteur, entraînant un déclin des volumes de lubrifiants automobiles malgré de nouvelles opportunités dans les fluides de spécialité.

Dernière mise à jour de la page le: