Taille et Part du Marché des Phytonutriments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.81 Milliards de dollars |

| Taille du Marché (2031) | 9.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Phytonutriments par Mordor Intelligence

La taille du marché des phytonutriments devrait croître de 6,39 milliards USD en 2025 à 6,81 milliards USD en 2026 et devrait atteindre 9,4 milliards USD d'ici 2031 à un CAGR de 6,64 % sur la période 2026-2031. Cette croissance est portée par trois forces convergentes : les consommateurs assimilent désormais « naturel » à « sain », les régulateurs continuent de retirer les additifs synthétiques des listes approuvées, et les technologies d'extraction telles que le CO₂ supercritique et la fermentation sans solvant réduisent les coûts de production. En février 2025, la FDA[1]Source : U.S. Food & Drug Administration, « Étiquetage des aliments : allégations relatives à la teneur en nutriments ; définition du terme 'sain' », fda.gov a adopté des règles redéfinissant les aliments préparés « sains » en fonction de la densité nutritionnelle plutôt que de nutriments isolés, ouvrant ainsi de nouvelles voies d'allégations d'étiquetage pour les produits enrichis en phytonutriments. Par ailleurs, les récentes approbations des colorants bleus issus de la fleur de pois papillon et de l'extrait de Galdieria témoignent du soutien officiel aux ingrédients d'origine végétale. L'aggravation du fardeau des maladies chroniques accélère l'intérêt scientifique et commercial pour les polyphénols, les caroténoïdes et les phytostérols dans le domaine de la santé préventive, tandis que les fabricants d'aliments pour animaux adoptent des mélanges complexes de phytonutriments pour améliorer la fonction de barrière intestinale et les performances de croissance du bétail.

Principaux Enseignements du Rapport

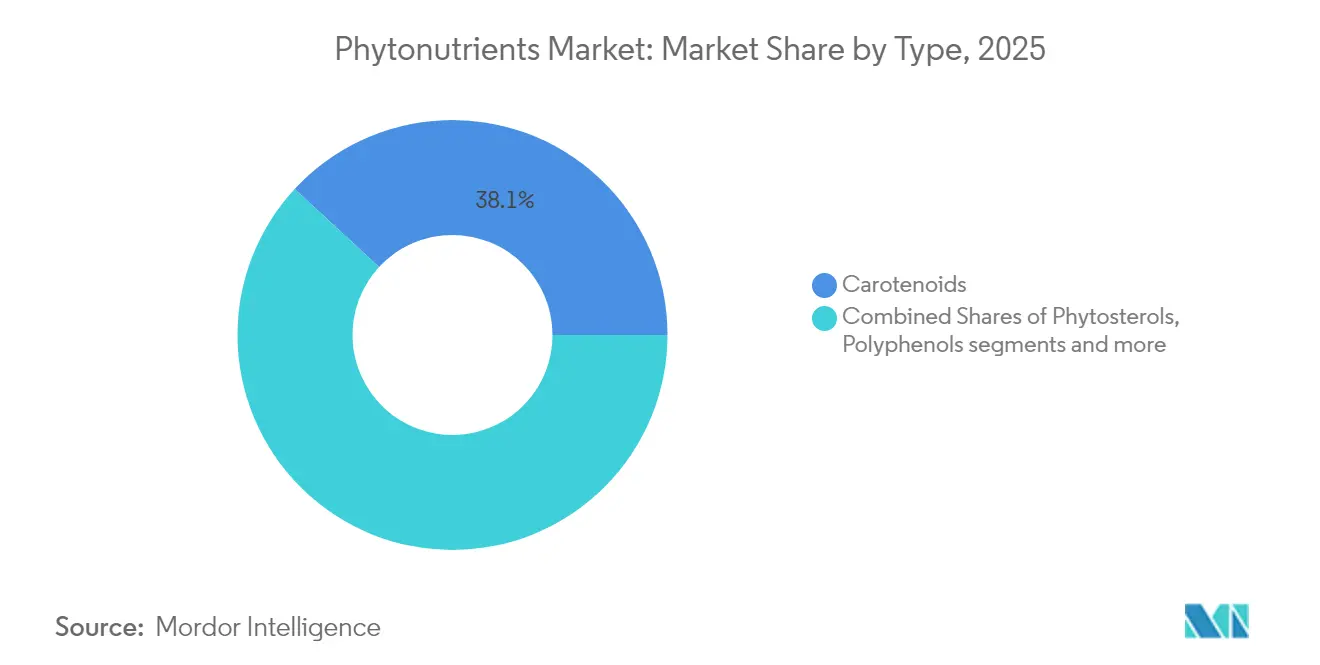

- Par type, les caroténoïdes détenaient 38,12 % de la part du marché des phytonutriments en 2025 ; les polyphénols devraient progresser à un CAGR de 9,39 % jusqu'en 2031.

- Par source, les fruits et légumes représentaient 53,21 % de la taille du marché des phytonutriments en 2025, tandis que les herbes et arbres progresseront à un CAGR de 8,33 % sur la période 2026-2031.

- Par forme, les poudres représentaient 65,12 % de la part du marché des phytonutriments en 2025 ; les formes liquides devraient croître à un CAGR de 9,32 % jusqu'en 2031.

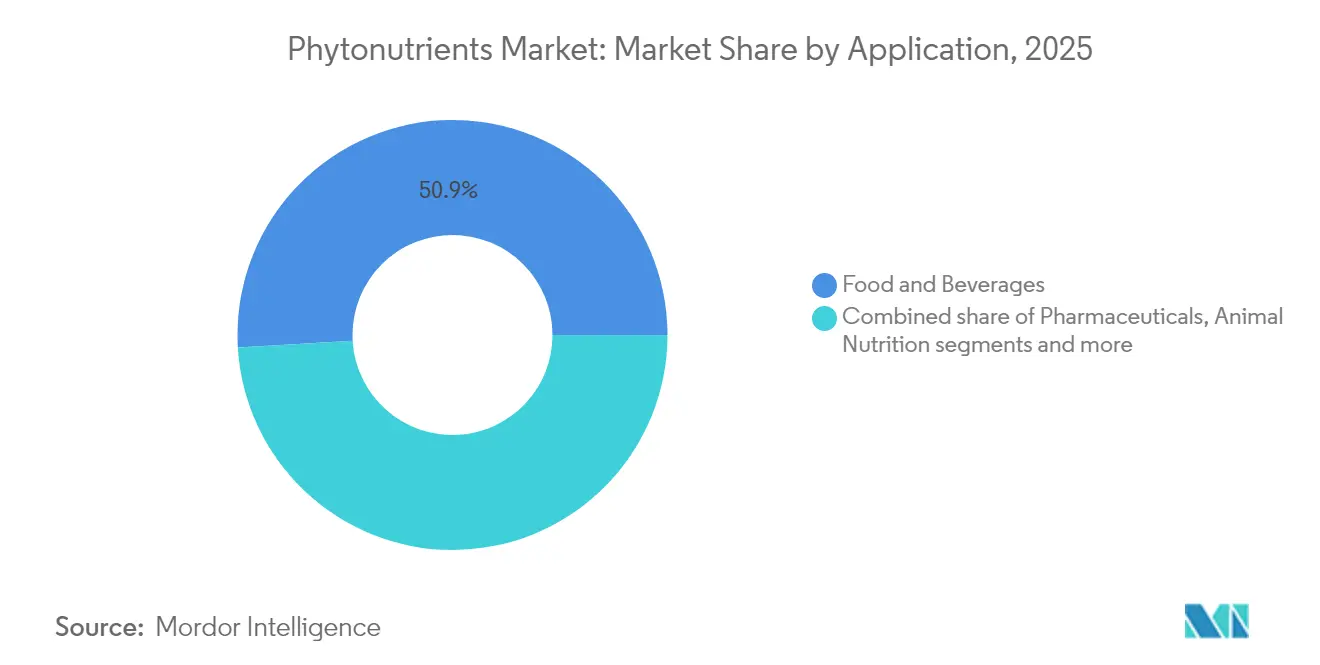

- Par application, l'alimentation et les boissons étaient en tête avec 50,92 % de part de marché en 2025 ; les produits pharmaceutiques afficheront le CAGR le plus rapide à 10,32 % entre 2026 et 2031.

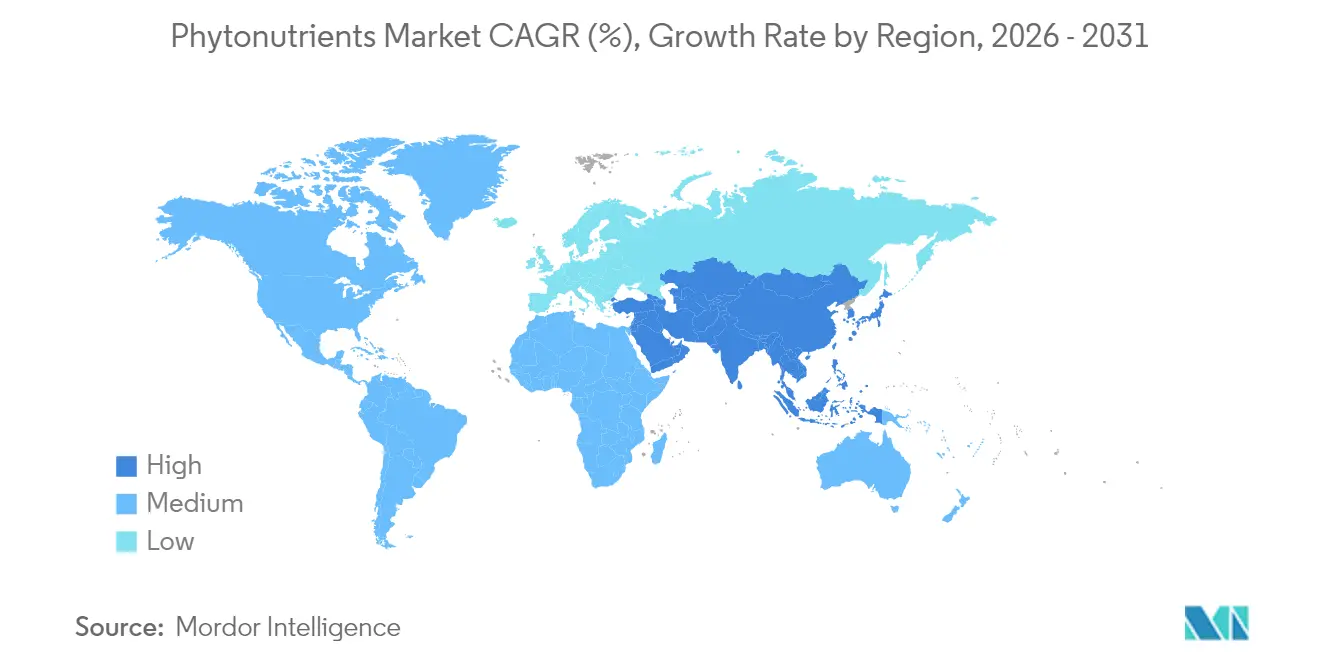

- Par géographie, l'Amérique du Nord était en tête avec 41,22 % de la part du marché des phytonutriments en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Phytonutriments

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de fortification des aliments et boissons à étiquette propre | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Sensibilisation accrue des consommateurs aux soins de santé préventifs et au bien-être | +1.5% | Mondial, porté par les marchés développés, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies chroniques et des problèmes de santé | +0.9% | Mondial, avec un impact aigu sur les populations vieillissantes d'Amérique du Nord, d'Europe et du Japon | Long terme (≥ 4 ans) |

| Demande accélérée de produits renforçant l'immunité | +0.8% | Mondial, demande soutenue post-pandémique | Court terme (≤ 2 ans) |

| Demande croissante d'ingrédients naturels et d'origine végétale dans les produits alimentaires | +1.1% | Mondial, plus forte en Amérique du Nord et en Europe, en croissance en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des phytonutriments dans l'alimentation animale | +0.7% | Mondial, avec une adoption précoce dans les marchés d'élevage développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Fortification des Aliments et Boissons à Étiquette Propre

La suppression par la FDA du colorant rouge n° 3 pour les applications alimentaires en 2024 a conduit les fabricants à reformuler leurs produits avec des alternatives naturelles. Les entreprises du secteur de l'alimentation et des boissons intègrent de plus en plus des ingrédients colorants naturels tels que la spiruline, le rouge de betterave et les caroténoïdes pour répondre à leurs exigences en matière d'image de marque, de réglementation et de caractéristiques sensorielles. Les fabricants ont réussi à compenser la hausse des coûts des matières premières grâce à des primes de prix au détail de 12 à 15 % en 2025. La mise en œuvre de méthodes d'extraction avancées, notamment les solvants eutectiques profonds naturels, a permis d'améliorer les rendements de plus de 10 % par rapport aux procédés traditionnels à l'éthanol, tout en soutenant les objectifs de durabilité. La transition du secteur vers des ingrédients à étiquette propre a considérablement évolué, passant d'un segment de marché spécialisé à une considération primaire pour les consommateurs, ce qui continue de soutenir une croissance soutenue du marché des phytonutriments. Cette évolution reflète les préférences plus larges des consommateurs pour les ingrédients naturels et la transparence dans les produits alimentaires.

Sensibilisation Accrue des Consommateurs aux Soins de Santé Préventifs et au Bien-Être

La sensibilisation croissante aux soins de santé préventifs a accru la demande des consommateurs pour des produits enrichis en phytonutriments dans tous les groupes démographiques. Cette évolution reflète une transformation plus large de la conscience sanitaire, où les consommateurs recherchent activement des composés naturels pour leurs routines de bien-être. Les recherches démontrant les effets des phytonutriments sur l'inflammation et la fonction immunitaire ont fourni une validation scientifique qui attire les consommateurs à la recherche de solutions de santé fondées sur des données probantes. Plusieurs études cliniques ont montré que ces composés peuvent aider à réguler divers processus biologiques et à soutenir le maintien de la santé globale. Des systèmes d'administration avancés tels que les phytosomes améliorent l'absorption des phytonutriments, répondant aux exigences des consommateurs en matière de produits efficaces et soutenant des prix plus élevés. Ces améliorations technologiques ont permis aux fabricants de développer des formulations plus efficaces qui maximisent le potentiel thérapeutique des composés d'origine végétale tout en garantissant une meilleure biodisponibilité.

Prévalence Croissante des Maladies Chroniques et des Problèmes de Santé

Le financement gouvernemental soutient les essais cliniques sur la curcumine, le sulforaphane et d'autres phytochimiques pour le cancer et les affections cardiométaboliques, validant leur potentiel thérapeutique, selon l'Institut National du Cancer[2]Source : Institut National du Cancer, « Produits naturels pour la recherche sur la prévention du cancer », cancer.gov. Ces essais sont essentiels pour établir les profils d'efficacité et d'innocuité des composés naturels dans le traitement de diverses maladies. La technologie avancée de nano-encapsulation permet la libération contrôlée de ces composés, certaines combinaisons atteignant une réduction du cholestérol LDL comparable à celle des médicaments pharmaceutiques. Cette avancée technologique a considérablement amélioré la biodisponibilité et l'efficacité des composés naturels. Les procédures simplifiées de la FDA pour les nouveaux ingrédients diététiques ont réduit les délais réglementaires dans le développement de produits, permettant aux entreprises de commercialiser des produits innovants plus efficacement. Suite à l'expiration des brevets des statines conventionnelles et des médicaments contre l'hypertension artérielle, les entreprises pharmaceutiques développent des combinaisons de phytonutriments pour maintenir leurs flux de revenus, indiquant une intégration accrue entre les approches nutritionnelles et pharmaceutiques. Cette convergence représente un changement significatif dans la stratégie du secteur pharmaceutique vers l'intégration de composés naturels dans leurs portefeuilles de produits.

Demande Accélérée de Produits Renforçant l'Immunité

La conscience immunitaire post-pandémique a créé une demande soutenue pour les produits de soutien immunitaire à base de phytonutriments, s'étendant au-delà des schémas saisonniers traditionnels. L'approbation de nouveaux ingrédients alimentaires, notamment l'huile de microalgues et les proanthocyanidines dans la réglementation chinoise sur les aliments de santé, démontre l'adaptation réglementaire à la demande des consommateurs pour des composés de soutien immunitaire diversifiés. Le développement de nanoparticules de type exosomes d'origine végétale à partir de fruits, légumes et herbes crée de nouveaux mécanismes d'administration pour les phytonutriments immunomodulateurs, révolutionnant potentiellement les formulations d'aliments fonctionnels. La validation clinique des effets immunomodulateurs des phytonutriments dans les applications d'élevage fournit des informations translationnelles pour les applications en santé humaine, notamment dans les scénarios d'immunosuppression liée au stress. L'intégration des connaissances herboristes traditionnelles avec les technologies d'extraction modernes permet la commercialisation de composés végétaux de soutien immunitaire jusqu'alors sous-exploités.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de production élevés associés à l'extraction et au traitement des phytonutriments | -1.8% | Mondial, plus aigu dans les régions à coûts énergétiques élevés | Court terme (≤ 2 ans) |

| Disponibilité limitée des matières premières en raison des dépendances saisonnières et des contraintes agricoles | -1.2% | Mondial, avec des variations régionales selon la diversité des cultures | Moyen terme (2-4 ans) |

| Exigences réglementaires complexes et processus d'approbation dans différentes régions | -0.9% | Mondial, avec une intensité variable selon les juridictions réglementaires | Long terme (≥ 4 ans) |

| Concurrence des alternatives synthétiques à coûts de production inférieurs | -0.7% | Mondial, impact le plus fort dans les segments de marché sensibles aux prix | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Production Élevés Associés à l'Extraction et au Traitement des Phytonutriments

Les coûts de production élevés limitent la croissance du marché en restreignant l'accès aux consommateurs sensibles aux prix et en réduisant les bénéfices des fabricants. Les méthodes d'extraction traditionnelles nécessitent une énergie substantielle et des équipements spécialisés, notamment les systèmes de CO₂ supercritique qui exigent des investissements en capital importants de la part des fabricants. Les nouvelles technologies d'extraction, telles que le traitement à l'eau sous-critique et les solvants eutectiques profonds naturels, pourraient réduire les coûts tout en maintenant la qualité des produits et les normes environnementales. De nombreuses catégories de phytonutriments peinent à réaliser des économies d'échelle en raison d'une demande dispersée entre les applications et les régions. Bien que les méthodes biotechnologiques telles que la fermentation microbienne et la culture de cellules végétales puissent réduire les coûts de production à long terme et surmonter les limitations agricoles, elles nécessitent des investissements initiaux substantiels. L'utilisation de sous-produits agricoles comme sources de phytonutriments contribue à réduire les coûts et à améliorer la durabilité.

Disponibilité Limitée des Matières Premières en Raison des Dépendances Saisonnières et des Contraintes Agricoles

Les vulnérabilités de la chaîne d'approvisionnement en matières premières entraînent une volatilité des prix et des incertitudes d'approvisionnement pour les fabricants. Les schémas de production agricole affectés par le changement climatique créent des variations de rendement qui influencent les concentrations de phytonutriments dans les matières sources. La chaîne d'approvisionnement en produits frais fait face à des défis supplémentaires en raison de sa nature périssable et de sa dépendance à l'infrastructure de la chaîne du froid, affectant la cohérence des matières premières nécessaires à l'extraction des phytonutriments. Bien que les entreprises mettent en œuvre des stratégies de diversification via des sources végétales alternatives et un approvisionnement géographique élargi, ces approches nécessitent des investissements substantiels dans le développement des fournisseurs et les systèmes de contrôle qualité. Les technologies d'agriculture en environnement contrôlé et d'agriculture verticale offrent des solutions pour réduire les dépendances saisonnières et maintenir des profils de phytonutriments cohérents, bien que la rentabilité reste une préoccupation. Le secteur explore des solutions biotechnologiques, notamment la culture d'algues et les méthodes de biologie synthétique, pour remédier aux limitations agricoles et améliorer le contrôle de la pureté et de la concentration des composés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Caroténoïdes Maintiennent leur Leadership tandis que les Polyphénols Accélèrent

Les caroténoïdes ont sécurisé 38,12 % de la part du marché des phytonutriments en 2025, ancrés dans des utilisations de longue date comme colorants et antioxydants dans les aliments et les compléments. Leur capacité à piéger les radicaux libres et leurs fonctions de provitamine A maintiennent la demande stable. À l'inverse, les polyphénols affichent le CAGR le plus élevé à 9,39 % sur la base de preuves croissantes de bénéfices cardioprotecteurs et neuroprotecteurs. La synthèse par fermentation contourne désormais les limites saisonnières des cultures, améliorant la cohérence lot à lot et réduisant les résidus de solvants — autant d'avantages convaincants pour les propriétaires de marques à étiquette propre.

Une validation clinique solide et une production rentable garantissent que les caroténoïdes restent l'ancre de revenus du marché des phytonutriments. Cependant, les innovations dans les tanins riches en galloyle, les analogues du resvératrol et les glycosides de flavonols propulsent les polyphénols vers des gains à deux chiffres, ce qui pourrait éroder la domination des caroténoïdes d'ici la fin de la décennie. À mesure que les plateformes de nutrition de précision relient les variants génétiques aux marqueurs de stress oxydatif, les mélanges de polyphénols adaptés aux profils de santé personnels gagnent en popularité. Ces tendances présagent un rééquilibrage progressif du mix produit au sein du marché des phytonutriments.

Par Source : Les Fruits et Légumes Dominent tandis que les Herbes et Arbres Gagnent en Dynamisme

Les fruits et légumes représentaient 53,21 % du marché des phytonutriments en 2025, soutenus par une production agricole étendue et la confiance des consommateurs. Les sous-produits de la transformation alimentaire tels que le marc de tomate, les peaux d'oignon et le marc de raisin sont de plus en plus utilisés comme matières premières, transformant les déchets en produits de valeur tout en réduisant l'impact environnemental. Le Département de l'Agriculture des États-Unis (USDA) a rapporté une production de légumes de 758 millions de quintaux en 2023, garantissant un approvisionnement suffisant en matières premières.

Les herbes et arbres affichent le CAGR le plus rapide à 8,33 %, portés par l'intérêt pour les composés adaptogènes issus de l'ashwagandha, du ginseng et des catéchines du thé vert. Des protocoles d'extraction standardisés garantissent une puissance constante, atténuant les préoccupations historiques en matière de contrôle qualité. Les céréales, légumineuses et oléagineux offrent une échelle rentable mais doivent faire face à la concurrence de la demande alimentaire. Les microalgues marines et les plateformes de biologie synthétique représentent des alternatives à plus long terme qui promettent pureté et contrôle environnemental, mais nécessitent une optimisation supplémentaire des coûts avant de remodeler le marché des phytonutriments.

Par Forme : La Poudre Conserve la Majorité des Parts tandis que les Liquides Séduisent les Adeptes de la Commodité

Les poudres dominaient le marché des phytonutriments avec une part de 65,12 % en 2025. Ce format offre des avantages significatifs en termes de stabilité, d'efficacité du transport et de compatibilité avec les applications de boulangerie, de produits laitiers et d'analogues de viande. Les méthodes de traitement telles que la séchage par atomisation, la lyophilisation et l'agglomération contribuent à préserver les composés actifs tout en maintenant de faibles niveaux d'activité de l'eau, garantissant la qualité du produit et la durée de conservation. L'incorporation de supports dérivés de matrices, notamment les isolats de protéines de pois, a considérablement amélioré les caractéristiques de dispersibilité des poudres et permis le développement de formulations sans sucre dans diverses applications alimentaires et de boissons.

Les liquides, dont la croissance est projetée à un CAGR de 9,32 %, séduisent les boissons prêtes à consommer, les gommes et les formats en gouttes. La chromatographie par partition centrifuge utilisant des solvants renouvelables améliore la pureté aux normes pharmaceutiques sans résidus chlorés. Les gélules, comprimés et shots en nanoémulsion servent des niches premium où les allégations de biodisponibilité commandent des marges plus élevées. Un emballage intelligent qui suit l'oxydation en temps réel est en cours de développement et pourrait prolonger la durée de conservation, renforçant la confiance des consommateurs dans les variantes poudre et liquide du marché des phytonutriments.

Par Application : L'Alimentation et les Boissons en Tête tandis que les Produits Pharmaceutiques Accélèrent

Le segment alimentation et boissons dominait avec une part de marché de 50,92 % en 2025, porté par les fabricants qui reformulent les céréales de petit-déjeuner, les jus et les produits laitiers avec des pigments naturels et des antioxydants. Les grandes entreprises alimentaires intègrent de plus en plus ces ingrédients naturels pour répondre à la demande des consommateurs pour des produits à étiquette propre. La croissance du segment est soutenue par des réglementations d'étiquetage favorables et la possibilité de formuler des allégations de santé, ce qui permet aux fabricants de mettre en avant les bénéfices nutritionnels des ingrédients naturels. Cet environnement réglementaire, combiné à une sensibilisation croissante des consommateurs aux bénéfices pour la santé, continue de stimuler l'adoption de pigments naturels et d'antioxydants dans les applications alimentaires et de boissons.

Les produits pharmaceutiques, progressant à un CAGR de 10,32 %, bénéficient de nano-vecteurs qui résolvent les obstacles de biodisponibilité de la curcumine, du resvératrol et de la quercétine. Les orientations de la FDA sur les notifications de nouveaux ingrédients diététiques en 2024 clarifient les voies réglementaires, accélérant la commercialisation. Les compléments alimentaires restent un canal intermédiaire bien établi mais font désormais face à la concurrence des aliments fonctionnels qui allient commodité et bénéfices pour la santé. Dans la nutrition animale, des mélanges complexes de phytonutriments améliorent la santé intestinale et la conversion alimentaire, offrant aux éleveurs des solutions de performance sans antibiotiques — une adjacence qui devrait soutenir une croissance incrémentale pour le marché des phytonutriments au sens large.

Analyse Géographique

L'Amérique du Nord détenait 41,22 % du marché des phytonutriments en 2025, tirant parti d'une clarté réglementaire robuste, d'investissements en recherche et développement et de la disposition des consommateurs à payer des prix premium. Les récentes approbations par la FDA de la fleur de pois papillon et du pigment bleu dérivé de Galdieria renforcent l'offre de colorants naturels, consolidant davantage la confiance du marché. La production agricole de la région, incluant 758 millions de quintaux de légumes en 2023, garantit des flux réguliers de matières premières. Le commerce électronique et les modèles d'abonnement à la nutrition personnalisée accélèrent l'adoption directe par les consommateurs de mélanges de superaliments et de gommes ciblées.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,52 %, portée par l'expansion des classes moyennes, des réglementations progressives et un héritage de médecine traditionnelle. L'approbation par la Chine de nouveaux ingrédients alimentaires de santé tels que l'huile de microalgues et les proanthocyanidines enrichit la liste des ingrédients autorisés et élargit la latitude d'innovation produit. L'Ayurveda indien et les aliments japonais avec allégations fonctionnelles généralisent davantage l'utilisation des phytonutriments, tandis que les écosystèmes locaux de fabrication sous contrat réduisent les coûts de production, améliorant la compétitivité à l'exportation.

L'Europe affiche une croissance régulière soutenue par des normes strictes de qualité et de durabilité. L'adoption de technologies d'extraction écologiques et les rapports d'évaluation du cycle de vie soutiennent le positionnement de marque premium, bien que l'alignement réglementaire fragmenté entre les membres de l'UE ajoute du temps et des coûts. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés naissants mais prometteurs ; l'abondance agricole au Brésil et la demande émergente en nutraceutiques dans le Conseil de Coopération du Golfe créent un terrain fertile pour l'expansion future du marché des phytonutriments.

Paysage réglementaire

À l'échelle mondiale, les phytonutriments sont réglementés selon les cadres qui s'appliquent à leur usage spécifique (additif alimentaire, colorant, ingrédient diététique ou nouvel aliment), plutôt qu'en tant que catégorie juridique autonome. Cette approche accroît la complexité de la conformité pour les formulations multirégionales. Aux États-Unis, la surveillance de la FDA dépend des voies d'autorisation préalable à la mise sur le marché, y compris les réglementations relatives aux additifs alimentaires et les déterminations GRAS en vertu du 21 CFR Part 170, tandis que les colorants nécessitent une approbation explicite même lorsque la source est d'origine végétale.

En Europe, les extraits végétaux concentrés sont souvent soumis au règlement sur les nouveaux aliments (UE) 2015/2283, l'EFSA menant des évaluations de sécurité avant que la Commission européenne ne mette à jour la liste de l'Union en vertu du règlement d'exécution (UE) 2017/2470. Le règlement d'exécution (UE) 2025/1509 de la Commission (adopté en juillet 2025) a modifié les spécifications relatives au nouvel aliment autorisé phytostérols/phytostanols pour Advanced Organic Materials SA, illustrant comment les mises à jour de spécifications et le statut d'autorisation peuvent affecter l'éligibilité des fournisseurs et le positionnement des produits.

Analyse de la chaîne de valeur

La chaîne de valeur des phytonutriments commence par les matières premières agricoles et botaniques (fruits et légumes, plantes herbacées et arbres, et de plus en plus des sous-produits tels que la pulpe et le marc). Vient ensuite le prétraitement (nettoyage, séchage, broyage), l'extraction et la purification (voies à base de solvants, CO2 supercritique et fermentation/bioprocédés), puis la stabilisation sous des formes commerciales, les poudres restant en tête tandis que les liquides et autres systèmes d'administration gagnent des parts. Les fournisseurs d'ingrédients et les compoundeurs vendent ensuite à des utilisateurs en aval dans les secteurs de l'alimentation et des boissons, des compléments alimentaires, des produits pharmaceutiques, des cosmétiques et soins personnels, et de la nutrition animale, en utilisant la vente directe B2B, des écosystèmes de fabrication sous contrat et des marques de produits finis compatibles avec le commerce électronique.

Deux évolutions opérationnelles sont de plus en plus visibles dans l'ensemble de la chaîne : un contrôle amont plus strict pour améliorer la traçabilité et la sécurité de l'approvisionnement, et des cycles de découverte à formulation plus rapides, soutenus par les données et la bioinformatique. Nexira a acquis le spécialiste marocain de la caroube Keragum en juillet 2026 afin de renforcer le contrôle de l'approvisionnement et la mise en service de capacités de transformation régionales, tandis qu'Evra Ingredients s'est associé à Brightseed en mars 2026 pour appliquer la plateforme Forager AI afin d'identifier et de valider de nouveaux bioactifs végétaux en vue de leur commercialisation. La montée en échelle de l'extraction reste un goulot d'étranglement dans toutes les filières de production (dépenses d'investissement, intensité énergétique et cohérence des lots), ce qui maintient les étapes de purification et de stabilisation comme points d'inflexion clés en matière de coûts et de contrôle qualité.

Paysage Concurrentiel

Le marché des phytonutriments est modérément fragmenté, avec des multinationales établies en concurrence aux côtés de sociétés biotechnologiques spécialisées et d'acteurs régionaux, créant un environnement concurrentiel dynamique où l'innovation technologique et les partenariats stratégiques déterminent le positionnement sur le marché. Les leaders du marché tels que Cargill, BASF et DSM-Firmenich s'appuient sur de vastes chaînes d'approvisionnement mondiales et des capacités de recherche et développement pour maintenir leurs avantages concurrentiels, tandis que les entreprises spécialisées plus petites se concentrent sur de nouvelles technologies d'extraction et des applications de niche pour capter des parts de marché.

L'intégration de méthodes de production biotechnologiques, notamment les systèmes à base de fermentation et les plateformes de biologie synthétique, représente un facteur de différenciation clé alors que les entreprises cherchent à réduire les coûts de production tout en garantissant une qualité constante et la sécurité de l'approvisionnement. Les partenariats stratégiques façonnent de plus en plus la dynamique concurrentielle, illustrés par des collaborations telles que l'alliance de HealthTech Bioactives avec Abolis Biotechnologies pour développer des méthodes de production de polyphénols sans solvant, démontrant comment les partenariats technologiques peuvent créer des avantages concurrentiels grâce à la réduction des coûts et à l'amélioration de la durabilité.

Des opportunités de marché inexploitées existent dans des applications émergentes telles que la nutrition animale, où la supplémentation complexe en phytonutriments montre des promesses pour améliorer les performances du bétail, et dans les applications pharmaceutiques où les technologies de nanoformulation résolvent les limitations historiques de biodisponibilité. Les perturbateurs émergents comprennent des entreprises développant des technologies d'extraction durables et celles exploitant les flux de déchets agricoles pour la production de phytonutriments, créant à la fois des avantages en termes de coûts et des références en matière de durabilité qui résonnent auprès des consommateurs et des organismes de réglementation soucieux de l'environnement.

Leaders du Secteur des Phytonutriments

Cargill, Incorporated

BASF SE

Kerry Group plc

The Archer-Daniels-Midland Company

DSM-Firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des opportunités émergent là où l'autorisation réglementaire et la validation scientifique se traduisent par des voies de commercialisation plus claires pour les nouveaux extraits végétaux et un positionnement fonctionnel plus différencié. Dans l'UE, le règlement d'exécution (UE) 2026/1306 de la Commission (juin 2026) a autorisé un extrait de carotte enrichi en rhamnogalacturonane-I comme nouvel aliment, offrant un précédent concret pour les fournisseurs cherchant à développer des fractions végétales concentrées et de haute pureté au-delà des préparations traditionnelles. Parallèlement, l'évolution du contexte d'étiquetage aux États-Unis, y compris l'action de la FDA redéfinissant le terme « healthy » en février 2025, soutient les programmes de reformulation qui privilégient des approches d'enrichissement à forte densité nutritionnelle, où les ingrédients contenant des phytonutriments peuvent s'inscrire dans des architectures d'allégations conformes.

L'espace d'innovation s'élargit également selon trois thèmes connexes : la découverte accélérée de bioactifs sous-utilisés, l'amélioration de la biodisponibilité et des performances sensorielles, et une personnalisation plus ciblée. Brightseed a lancé en mars 2026 une plateforme Forager pilotée par l'IA qui analyse plus de 11 millions de composés naturels, renforçant l'évolution vers le criblage informatique afin de réduire la fragmentation de la R&D et d'accélérer le passage de l'identification botanique au développement d'ingrédients. Des travaux universitaires publiés en juillet 2026 ont également mis en évidence la biotransformation des phytonutriments par le microbiome intestinal, ouvrant la voie à des concepts de produits associant composés végétaux et fonctionnalités liées au microbiome. Les feuilles de route en matière de formulation continuent de privilégier l'encapsulation et les technologies associées pour stabiliser les polyphénols et caroténoïdes sensibles dans les boissons, les gommes et les formats proches du pharmaceutique.

Développements récents du secteur

- Mai 2026 : BASF a mis en service une nouvelle usine de fermentation BioHub sur son site de Ludwigshafen afin d'accroître ses capacités de production biologique. Cette infrastructure de fermentation supplémentaire soutient une industrialisation plus large des actifs d'origine biologique et peut influencer la disponibilité en aval des ingrédients et intermédiaires issus de la fermentation, pertinents pour le positionnement végétal et « clean label ».

- Juin 2025 : Sparxell, une jeune entreprise britannique spécialisée dans les colorants naturels, a obtenu un financement pour développer la production de colorants biodégradables d'origine végétale à l'aide d'une technologie de cellulose brevetée. Cette initiative soutient un approvisionnement à plus grand volume en solutions de colorants naturels, à mesure que les fabricants de produits alimentaires abandonnent les colorants synthétiques, renforçant ainsi le paysage concurrentiel des systèmes colorants à base de caroténoïdes et d'autres colorants d'origine végétale.

- Octobre 2024 : DSM-Firmenich a lancé Dry Vit A Palmitate pour la nutrition de la petite enfance, ciblant les exigences de stabilité et de « clean label » dans les applications de préparations pour nourrissons. Ce lancement souligne les travaux de formulation en cours visant à améliorer la robustesse des ingrédients sensibles proches des phytonutriments dans des conditions de transformation et de conservation exigeantes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans ce rapport, le marché des phytonutriments est défini comme le chiffre d'affaires mondial généré par les ingrédients bioactifs d'origine végétale extraits, transformés et vendus pour être utilisés dans des produits de consommation et de santé finis.

Exclusions du périmètre : nous excluons les fruits et légumes frais entiers vendus comme produits alimentaires de base, ainsi que les actifs synthétiques sans lien avec le sujet qui ne sont ni positionnés ni commercialisés comme des phytonutriments.

Aperçu de la segmentation

- Par Type

- Caroténoïdes

- Polyphénols

- Phytostérols

- Acides Gras Oméga-3 et 6

- Vitamines

- Autres

- Par Source

- Fruits et Légumes

- Céréales, Légumineuses et Oléagineux

- Herbes et Arbres

- Autres Sources

- Par Forme

- Poudre

- Liquide

- Autres

- Par Application

- Alimentation et Boissons

- Compléments Alimentaires

- Nutrition Animale

- Cosmétiques et Soins Personnels

- Produits Pharmaceutiques

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour ancrer le modèle avec des signaux de demande réalistes et des règles vérifiables d'une année sur l'autre. Nous avons examiné des publications publiques dans les domaines de la nutrition et de la santé, notamment celles de l'Organisation mondiale de la santé, de la FDA américaine et de l'Autorité européenne de sécurité des aliments, afin de comprendre les limites des allégations et de l'utilisation des ingrédients selon les applications.

Pour construire le contexte d'approvisionnement et de commerce, nous avons également fait référence à des sources telles que UN Comtrade, les publications de données de l'USDA et Eurostat pour les indicateurs relatifs aux cultures, à l'alimentation et au commerce influençant la disponibilité et la tarification des intrants végétaux. Les rapports annuels, présentations aux investisseurs, sites d'associations professionnelles et la presse réputée ont été utilisés pour valider le positionnement des produits et l'adoption par application dans les nutraceutiques, l'alimentation et les boissons, et les soins personnels. Dans certains cas, des sources payantes par abonnement ont été utilisées pour les données financières des entreprises et l'activité de brevets, principalement pour vérifier l'échelle et l'intensité de l'innovation. Les sources mentionnées ici sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester ce que les données documentaires ne pouvaient pas expliquer clairement, notamment les paliers de prix, les évolutions de mix, et la manière dont les ingrédients phytonutritionnels sont spécifiés dans les formulations. Nous avons échangé avec des parties prenantes issues de la fabrication d'ingrédients, de la transformation sous contrat, des équipes marketing et produits, des distributeurs et des experts du domaine afin de confirmer l'adoption par application et le rythme de substitution entre extraits naturels et classes d'ingrédients adjacentes. Comme il s'agit d'un marché mondial, nous avons vérifié les données à travers les principales régions de consommation et de production afin de réconcilier les signaux de demande avec les réalités de l'offre.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Dirigeants (CXO) : 14 % | APAC : 48 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 29 % |

| Petits acteurs : 19 % | Managers : 47 % | Amériques : 23 % |

Dimensionnement et prévisions du marché

Le dimensionnement débute par une construction descendante (top-down) du bassin de demande, qui relie l'utilisation des phytonutriments à l'activité des produits finis, puis est soumis à des vérifications ascendantes (bottom-up) sélectives avant la finalisation des totaux. En pratique, nous associons le marché à des signaux mesurables tels que les lancements de nutraceutiques et d'aliments fonctionnels, les tendances de consommation de compléments alimentaires et la pénétration des actifs cosmétiques, qui sont ensuite traduits en demande d'ingrédients à l'aide de taux d'incorporation et de plages de dosage réalistes.

Quelques données jouent un rôle particulièrement important sur ce marché : les écarts de fourchettes de prix entre les formes sèches et liquides, la répartition des applications entre nutraceutiques, alimentation et boissons, produits pharmaceutiques et soins personnels, ainsi que le cycle de disponibilité des matières premières pour les principales sources végétales. Nous tenons également compte des rendements d'extraction, des spécifications de pureté habituelles et du rythme de la reformulation « clean label », car ces éléments peuvent faire évoluer les volumes et les valeurs dans des directions différentes.

Pour les prévisions, une analyse de scénarios a été utilisée afin de refléter la rapidité avec laquelle les interprétations réglementaires, les variations des coûts des intrants et les dépenses de santé des consommateurs peuvent modifier la demande. Les hypothèses ont été examinées avec les répondants primaires, et lorsque la couverture ascendante était insuffisante pour certains segments d'application plus restreints, le modèle comble les lacunes à l'aide d'indicateurs de substitution (tels que les taux de croissance des catégories et les taux d'utilisation typiques en formulation). Nous revérifions ensuite la tarification et le mix implicites par rapport aux retours des entretiens avant de finaliser.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation entre signaux indépendants, suivie de vérifications structurées des écarts par région et par application. Si un résultat s'écarte des indicateurs de demande connus, par exemple une hausse non justifiée par l'activité produit ou les flux commerciaux, il est signalé et les facteurs sous-jacents sont retravaillés avant validation finale.

Avant publication, le modèle complet et le récit sont revus en plusieurs étapes, y compris un contrôle interne par les analystes vérifiant la cohérence mathématique, l'alignement du périmètre et la logique des hypothèses. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsqu'un événement significatif se produit, tel qu'un changement réglementaire majeur ou une forte variation des prix des intrants. Juste avant la livraison, une revue finale est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Comparaison de la taille du marché des phytonutriments de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés concernant les phytonutriments peuvent sembler très divergents même lorsque le sujet porte le même nom, car les cabinets ne retiennent pas toujours les mêmes limites d'ingrédients, les mêmes usages finaux, ni la même logique de conversion des volumes en valeur. Les écarts proviennent également de l'année retenue comme point d'ancrage et de la manière dont la tarification est traitée lorsqu'un marché est influencé par les cycles de culture et les rendements d'extraction.

Les principaux facteurs d'écart sur ce marché apparaissent généralement à trois niveaux. Premièrement, certaines estimations intègrent des extraits botaniques ou des ingrédients fonctionnels plus larges qui ne sont pas systématiquement vendus comme des phytonutriments, ce qui peut gonfler les totaux. Deuxièmement, les progressions du prix de vente moyen peuvent être supposées trop lisses, alors même que la forme (sèche vs liquide), la pureté et l'approvisionnement peuvent faire évoluer les prix par paliers. Troisièmement, la fréquence de mise à jour compte, car la nouvelle activité produit et l'évolution des interprétations réglementaires peuvent faire évoluer le périmètre adressable plus rapidement que les modèles plus anciens ne peuvent le capturer.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,81 milliards USD (2026) | |

| Éditeur sectoriel A | 5,34 milliards USD (2026) | Utilise une valeur de départ 2026 plus basse, qui provient généralement de revenus comptabilisés de manière plus restreinte ou d'une tarification plus conservatrice pour les principales formes et applications lors de la conversion de l'usage en valeur de marché. |

| Éditeur mondial B | 4,86 milliards USD (2025) | S'ancre sur une année de référence antérieure et associe souvent les phytonutriments à des bassins d'ingrédients adjacents, ce qui peut modifier la cartographie de la demande ainsi que la normalisation annuelle des devises et des prix utilisée pour la construction de la valeur. |

Les flux commerciaux relatifs aux intrants d'origine végétale, l'activité produit au niveau des applications, et les fourchettes de prix validées par entretiens sont les contrôles qui maintiennent Mordor Intelligence ancré sur ce qui est effectivement acheté et formulé en tant que phytonutriments, plutôt que sur un panier plus large d'ingrédients botaniques. Lorsque le périmètre et la logique tarifaire sont rendus explicites, l'écart entre les valeurs publiées devient plus facile à expliquer, et la taille obtenue reste traçable à des étapes reproductibles.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des phytonutriments ?

Le marché des phytonutriments est estimé à 6,81 milliards USD en 2026 et devrait atteindre 9,4 milliards USD d'ici 2031 sur une trajectoire de CAGR de 6,64 % sur la période 2026-2031.

Quel type détient la plus grande part du marché des phytonutriments ?

Les caroténoïdes détiennent la plus grande part à 38,12 % en 2025, portés par leur double rôle de colorants naturels et d'antioxydants.

Quelle application connaît la croissance la plus rapide ?

Les usages pharmaceutiques progressent à un CAGR de 10,32 % jusqu'en 2031, grâce aux preuves cliniques et aux systèmes de nano-administration qui améliorent la viabilité thérapeutique.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'urbanisation rapide, la hausse des revenus disponibles et des réglementations favorables, telles que l'approbation par la Chine de nouveaux ingrédients phytonutriments, soutiennent un CAGR régional de 8,52 %.

Dernière mise à jour de la page le: