Taille et part du marché de la guerre des mines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.28 Milliards de dollars |

| Taille du Marché (2030) | 6.71 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la guerre des mines par Mordor Intelligence

La taille du marché de la guerre des mines s'élevait à 5,28 milliards USD en 2025 et devrait atteindre 6,71 milliards USD d'ici 2030, ce qui correspond à un CAGR de 4,91 %. Des programmes robustes de modernisation de la défense, des frictions géopolitiques croissantes et le passage généralisé vers des systèmes autonomes de contre-mesures aux mines renforcent la demande au sein des forces navales. Des investissements à grande échelle dans le cadre d'initiatives telles que le programme Replicator de la Marine américaine soulignent comment l'intelligence artificielle et les plateformes sans équipage ancrent désormais les feuilles de route d'acquisition. Les décideurs considèrent la précision, la réduction des risques pour les équipages et le déploiement à longue portée en dehors des zones de menace comme des avantages essentiels qui soutiennent la dynamique du marché de la guerre des mines. Les architectures de systèmes modulaires accélèrent en outre les cycles de mise à niveau et raccourcissent les délais de déploiement, maintenant ainsi un environnement concurrentiel dynamique.

Points clés du rapport

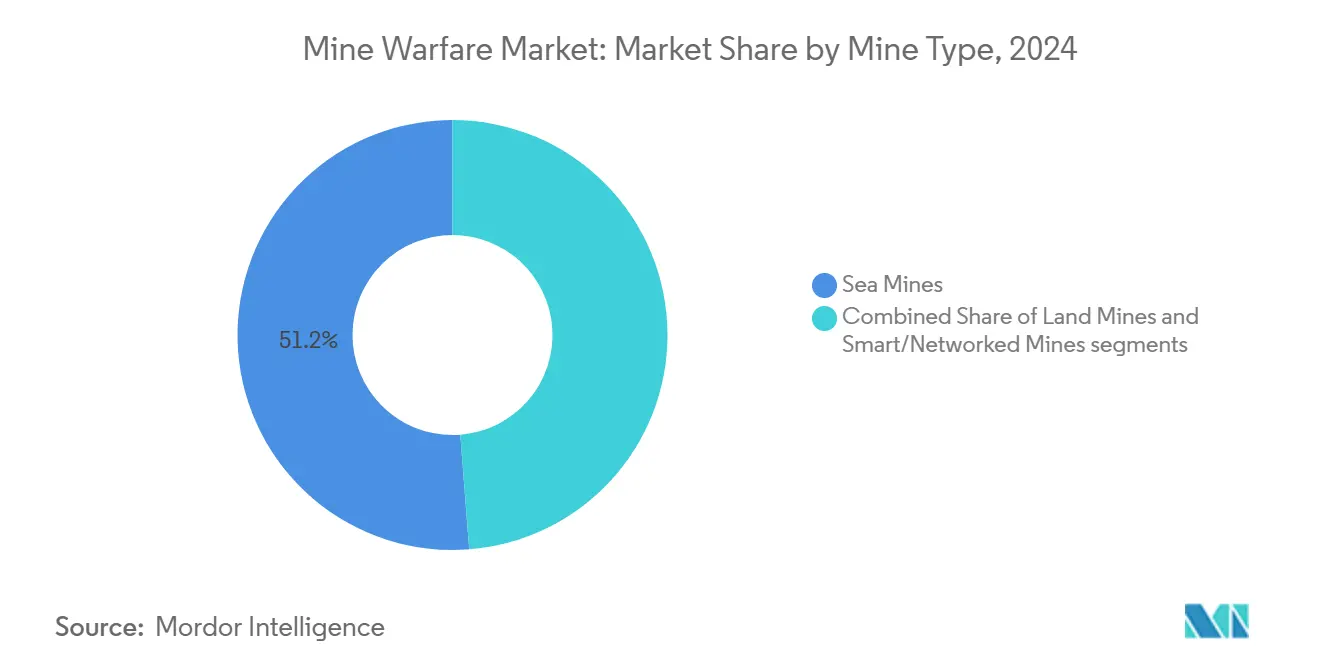

- Par type de mine, les mines marines ont dominé avec 51,24 % de la part du marché de la guerre des mines en 2024 ; les mines intelligentes et en réseau devraient progresser à un CAGR de 7,35 % jusqu'en 2030.

- Par plateforme, les navires de contre-mesures aux mines (MCM) de surface ont représenté 36,27 % du chiffre d'affaires de 2024, tandis que les véhicules sous-marins sans équipage (UUV) progressent à un CAGR de 6,29 % jusqu'en 2030.

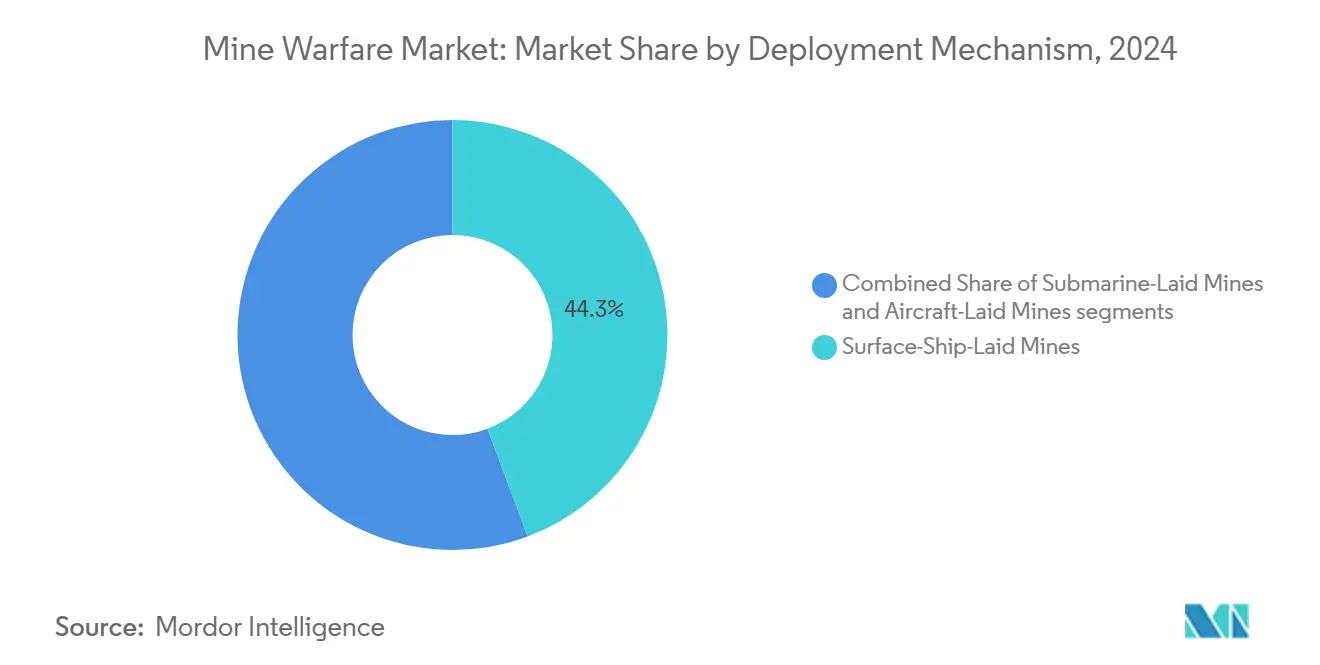

- Par mécanisme de déploiement, les mines posées par navire de surface ont représenté 44,31 % du chiffre d'affaires de 2024 ; les mines posées par aéronef ont enregistré la croissance la plus rapide avec un CAGR de 7,36 % jusqu'en 2030.

- Par application, le minage défensif a capté 42,38 % du chiffre d'affaires de 2024, tandis que le déminage devrait afficher un CAGR de 6,72 % jusqu'en 2030.

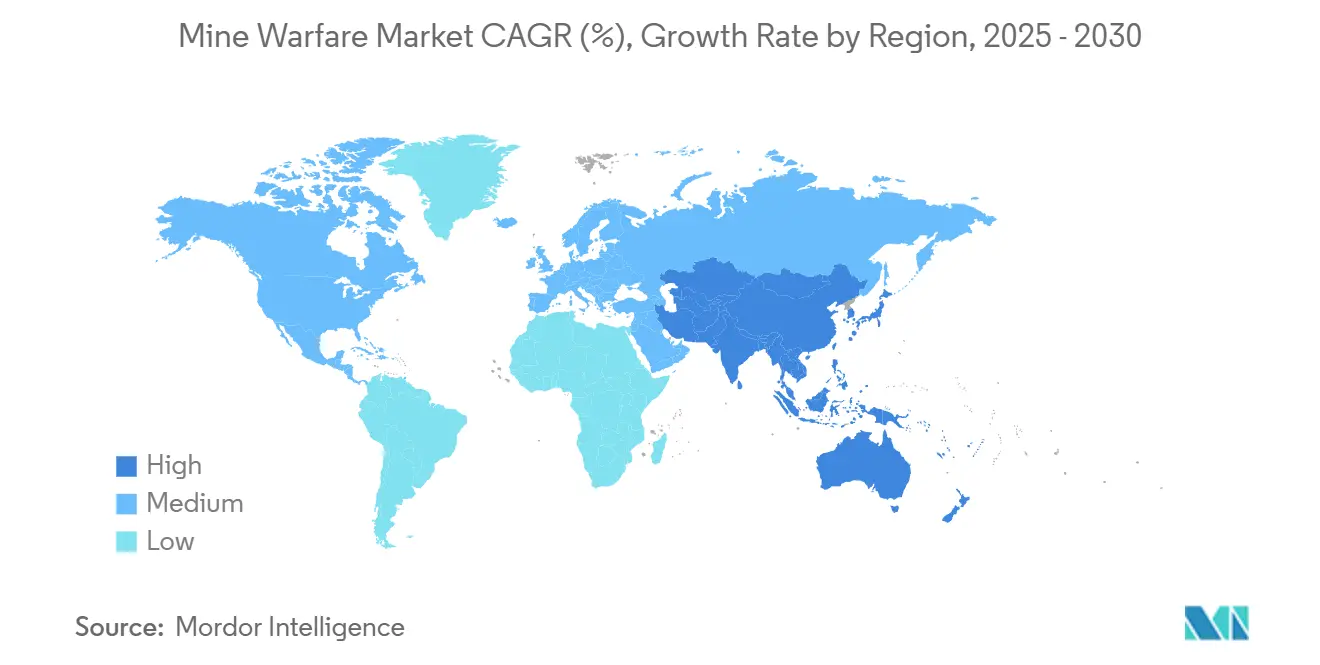

- Par géographie, l'Amérique du Nord a détenu 30,25 % de la part des revenus en 2024 ; l'Asie-Pacifique devrait progresser à un CAGR de 7,01 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la guerre des mines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Efforts croissants de modernisation et de recapitalisation de la défense dans le monde entier | +1.2% | Membres de l'OTAN, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentation des budgets de défense mondiaux en réponse à l'évolution des menaces sécuritaires | +1.0% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de capacités de guerre des mines à guidage de précision et à portée étendue | +0.8% | Amérique du Nord, Europe, Asie-Pacifique avancée | Moyen terme (2 à 4 ans) |

| Adoption croissante de plateformes autonomes de contre-mesures aux mines (MCM) et de drones | +0.9% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Importance stratégique croissante des routes maritimes arctiques | +0.4% | Nations arctiques : États-Unis, Canada, Russie, pays nordiques | Long terme (≥ 4 ans) |

| Avancées dans les concepts d'essaims de micro-mines pour les opérations de déni de zone | +0.3% | Grandes puissances militaires : États-Unis, Chine, Russie, alliés européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Efforts croissants de modernisation et de recapitalisation de la défense dans le monde entier

Les forces armées retirent du service les navires de classe Avenger obsolètes et des actifs hérités similaires, en réorientant les fonds vers des systèmes autonomes ou à équipage optionnel intégrant l'apprentissage automatique, le sonar haute résolution et la fusion de données en temps réel. Les marines européennes reproduisent ce schéma en acquérant des navires-mères dotés de baies de mission conteneurisées, garantissant un remplacement rapide des équipements face à l'évolution des menaces. Cette vague stimule les fournisseurs d'électronique qui livrent des processeurs basse consommation et des modules de chiffrement certifiés pour les réseaux de l'OTAN. Les cadres de normalisation rationalisent les déploiements multinationaux, permettant aux forces alliées de partager des engins autonomes et des consoles d'opérateur standard lors d'exercices conjoints. Les pipelines d'acquisition allongent la visibilité des fournisseurs tout en intensifiant les audits de conformité, favorisant ainsi les intégrateurs établis.

Augmentation des budgets de défense mondiaux en réponse à l'évolution des menaces sécuritaires

Les dépenses record de 2024 ont mis en évidence la hausse budgétaire de 26,3 % du Japon, avec une part importante réservée à la connaissance du domaine maritime et aux actifs MCM.[1]Ministère japonais de la Défense, "Budget de défense 2024," MOD, mod.go.jp La mer de Chine méridionale, les approches baltiques et les voies maritimes arctiques suscitent une priorisation similaire parmi les marines hauturières et régionales. Les décideurs soulignent que les combattants de surface conventionnels restent vulnérables aux mines à faible coût, ce qui oblige à acquérir des capteurs et des neutraliseurs spécialisés. Les engagements de financement pluriannuels protègent les fournisseurs des fluctuations fiscales à court terme, soutenant le marché de la guerre des mines même lorsque d'autres programmes navals font face à des reports. Des niveaux d'appropriation élevés encouragent également les fournisseurs de second rang à investir dans la montée en compétences et la certification, élargissant ainsi la base industrielle.

Demande croissante de capacités de guerre des mines à guidage de précision et à portée étendue

Les essais du Quickstrike-ER illustrent l'attrait stratégique des largages de mines à longue portée depuis l'extérieur de l'espace aérien défendu, ce qui élargit les enveloppes opérationnelles pour les aéronefs à voilure fixe et tournante. Les mines à influence modernes intègrent des magnétomètres multi-axes, des capteurs de pression et des réseaux acoustiques permettant la discrimination de cibles jusqu'à des signatures de coque spécifiques. Les fusées programmables permettent des fenêtres d'activation dynamiques, permettant aux commandants d'aligner les effets dissuasifs sur les objectifs politiques. La charge documentaire augmente car chaque bloc logiciel doit satisfaire aux certifications de sécurité des armements, créant un écosystème où les maîtres d'œuvre orchestrent des fournisseurs de composants de niche. Les financements de recherche ciblent également des systèmes d'alimentation résilients qui maintiennent les mines inertes prêtes à l'activation sur des déploiements pluriannuels.

Adoption croissante de plateformes MCM autonomes et de drones

Des contrats d'une valeur de plusieurs centaines de millions d'euros attribués à Exail en 2025 ont confirmé l'appétit du marché pour des drones de surface et sous-marins sans équipage capables de balayer ou de neutraliser des mines pendant que les équipages restent hors des zones de menace.[2]Exail Communications, "Exail remporte des contrats majeurs pour des systèmes autonomes," Exail, exail.com Le programme Littoral Combat Ship (LCS) regroupe des véhicules sans équipage, des sonars remorqués et des neutraliseurs consommables, illustrant comment les navires hôtes servent désormais de nœuds de commandement plutôt que d'actifs de dragage. Le logiciel d'autonomie affine en permanence les modèles de reconnaissance d'objets, exploitant les journaux de mission qui alimentent des entraîneurs en nuage une fois que les protocoles de sécurité le permettent. Bien que les régulateurs affinent encore les cadres juridiques, les premiers adoptants bénéficient d'essais itératifs qui réduisent les risques des doctrines opérationnelles. Les fournisseurs qui associent le traitement en périphérie à des réseaux maillés sécurisés acquièrent un avantage concurrentiel à mesure que les marines exigent une coordination en essaim entre des véhicules hétérogènes.

Analyse de l'impact des freins*

| Frein | ( ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Respect strict des traités internationaux de contrôle des armements | −0.8% | Signataires de la Convention d'Ottawa | Moyen terme (2 à 4 ans) |

| Coûts élevés d'acquisition et de cycle de vie des mines à influence avancées et des kits MCM | −1.1% | Marines aux budgets limités | Court terme (≤ 2 ans) |

| Défis opérationnels liés aux taux de faux positifs dans les systèmes de détection de contre-mesures aux mines | -0.5% | Mondial, affectant tous les utilisateurs de systèmes de détection automatisés | Moyen terme (2 à 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement dans les composants critiques tels que les magnétomètres à terres rares | -0.6% | Mondial, avec un impact particulier sur les fabricants occidentaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Respect strict des traités internationaux de contrôle des armements

Bien que les mines navales ne relèvent pas de la Convention d'Ottawa, le contrôle politique sur le déploiement des mines oblige les signataires à justifier les mesures d'atténuation des risques et les garanties de sécurité civile.[3]Comité international de la Croix-Rouge, "Mines antipersonnel : aperçu général," CICR, icrc.org Les examens juridiques ajoutent des couches de documentation, de tests de vérification et d'approbations de licences d'exportation qui ralentissent l'entrée sur le marché des nouveaux acteurs. Une logique de discrimination sophistiquée aide à répondre aux attentes humanitaires, mais augmente les coûts et la complexité. Les jalons de certification nécessitent des tests sur des champs de tir instrumentés que seule une poignée de gouvernements exploitent, créant des goulots d'étranglement dans la capacité de validation. Les maîtres d'œuvre établis conservent donc un avantage car ils maintiennent des équipes de conformité aux traités et des relations de longue date avec les inspecteurs du contrôle des armements.

Coûts élevés d'acquisition et de cycle de vie des mines à influence avancées et des kits MCM

Les expériences du programme avec le module de mission du LCS révèlent des dépenses d'intégration cachées, car les suites de capteurs, les systèmes de lancement et de récupération et les liaisons de données doivent interopérer parfaitement. Les mines à influence dotées de réseaux multi-capteurs, d'enregistreurs à état solide et de modules d'alimentation longue durée coûtent plusieurs fois le prix des mines de contact traditionnelles. Le maintien en condition opérationnelle de ces actifs nécessite des pièces de rechange spécialisées, des correctifs logiciels et une recertification périodique, ce qui alourdit les coûts totaux de possession. Les marines de moindre envergure reportent souvent les mises à niveau, préférant des lacunes partielles de capacité plutôt que d'engager des dépenses élevées. Malgré une prise de conscience croissante des menaces, cette barrière de coût réduit la base de clients adressables du marché de la guerre des mines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de mine : les mines marines conservent leur primauté tandis que les mines intelligentes s'accélèrent

Les mines marines ont capté 51,24 % du chiffre d'affaires en 2024, soulignant leur faible coût d'acquisition et leur impact psychologique qui oblige les adversaires à détourner des actifs vers le déminage. Le segment constitue une base récurrente fiable pour le marché de la guerre des mines, car même un inventaire modeste peut interdire l'accès aux détroits ou aux ports pendant de longues périodes. Les mines terrestres restent une niche, liées aux points d'étranglement littoraux et aux approches portuaires. En revanche, les mines intelligentes et en réseau sont sur une trajectoire de CAGR de 7,35 % jusqu'en 2030, les planificateurs de défense adoptant une logique d'influence programmable pour minimiser les risques collatéraux.[4]DARPA Communications, "Développement de la technologie des mines intelligentes," DARPA, darpa.mil

Les mines intelligentes combinent un traitement embarqué, des mises à jour sans fil sécurisées et une correction de navigation inertielle, permettant une létalité de précision sans déni de zone indiscriminé. Les fournisseurs capables de durcir l'électronique contre la corrosion par l'eau salée et les interférences électromagnétiques obtiennent des marges plus élevées. Étant donné que ces dispositifs intègrent des semi-conducteurs soumis au contrôle des exportations, le marché de la guerre des mines observe une vérification stricte des utilisateurs finaux. L'interopérabilité avec les architectures de commandement maritime devient également plus cruciale, orientant les budgets de développement vers des normes ouvertes pour les liaisons de commandement et de contrôle. L'évolution de la complexité des menaces garantit que les sous-traitants de mines intelligentes spécialisés dans les microprogrammes d'inférence par intelligence artificielle peuvent intégrer le secteur de la guerre des mines par le biais de partenariats stratégiques avec des fabricants d'armements traditionnels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plateforme : les navires de surface conservent leur part tandis que les véhicules sous-marins sans équipage progressent

Les navires de contre-mesures aux mines (MCM) de surface ont contrôlé 36,27 % du chiffre d'affaires en 2024 en raison de leur volume de baie de mission, de leurs équipes de commandement embarquées et de leur endurance qui soutiennent des opérations de dragage sur plusieurs jours. Leurs équipages supervisent des corps remorqués par sonar, des véhicules téléopérés et des charges de neutralisation de mines lors de missions complexes. Néanmoins, les véhicules sous-marins sans équipage (UUV) ont affiché un CAGR de 6,29 % jusqu'en 2030, reflétant le souhait des marines de retirer les marins des champs de mines. La miniaturisation des plateformes permet aux navires-mères ou même aux embarcations pneumatiques à coque rigide de déployer de petits essaims d'AUV qui cartographient les fonds marins à haute résolution.

À mesure que l'autonomie mûrit, la taille du marché de la guerre des mines pour les solutions UUV devrait s'étendre régulièrement, permettant une surveillance persistante sur des heures que les navires de surface ne peuvent pas égaler. Les fabricants investissent dans des logiciels de planification de mission adaptative qui allouent des trajectoires de recherche basées sur des grilles de probabilité mises à jour en temps réel. Le concept de baie de charge utile modulaire prolonge la durée de vie de la plateforme en permettant de futurs inserts de capteurs sans découpe de coque. Cette voie de mise à niveau encourage les marines à adopter des arrangements de location ou de capacité en tant que service qui convertissent les dépenses d'investissement en dépenses d'exploitation, élargissant ainsi le bassin de clients. Les architectures hybrides où un engin de surface héberge plusieurs AUV sans câble illustrent comment les navires traditionnels peuvent coexister avec des actifs autonomes pendant la transition.

Par mécanisme de déploiement : le minage par navire de surface domine, bien que les méthodes aériennes gagnent du terrain

Les mines posées par navire de surface ont représenté 44,31 % du chiffre d'affaires de 2024, tirant rapidement parti des flottes de combattants existantes pour poser des champs de mines denses. Les commandants apprécient la capacité à mélanger des mines mouillées, de fond et à montée dans des configurations complexes qui mettent au défi les forces de déminage. Les mines posées par sous-marin offrent la discrétion mais sont limitées par l'inventaire des tubes lance-torpilles et les priorités de mission concurrentes. Les systèmes posés par aéronef, progressant à un CAGR de 7,36 %, bénéficient de munitions à longue portée telles que le Quickstrike-ER qui permettent aux équipages de bombardiers de miner des détroits sans pénétrer dans l'espace aérien hostile.

Le guidage GPS de précision garantit que les armes individuelles atterrissent dans des couloirs étroits, réduisant le nombre nécessaire pour atteindre la probabilité de blocage. Le marché de la guerre des mines voit désormais des maisons d'avionique collaborer avec des divisions d'armement pour intégrer des têtes chercheuses capables de mises à jour de contour de terrain en vol. Une telle intégration sécurise des contrats incrémentiels à mesure que les forces aériennes équipent rétrospectivement les aéronefs existants de kits d'emport et de largage. L'élargissement des options de livraison encourage les planificateurs à adopter des doctrines de minage en couches, combinant l'ensemencement aérien surprise et les largages sous-marins discrets. Ce concept multidimensionnel complique la planification du déminage adverse et soutient la demande à long terme de logiciels de modélisation et de simulation qui optimisent la géométrie des champs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : le minage défensif en tête, les capacités de déminage s'accélèrent

Le minage défensif a représenté 42,38 % du chiffre d'affaires de 2024, reflétant son rôle établi dans la protection des bases navales, des plateformes énergétiques offshore et des câbles sous-marins contre les incursions. La clarté juridique entourant les eaux souveraines et les zones d'exclusion reconnues soutient une autorisation rapide des champs défensifs. Le minage offensif reste plus modeste mais stratégiquement puissant, façonnant la maîtrise des mers lors de scénarios de conflit de haute intensité. Les opérations de déminage affichent un CAGR de 6,72 % jusqu'en 2030, les normes commerciales maritimes et humanitaires imposant une élimination rapide des obstacles.

La boîte à outils moderne de déminage comprend le sonar à ouverture synthétique, des dispositifs de détonation consommables et une analyse post-mission assistée par intelligence artificielle qui réduit considérablement les taux de faux positifs. Par conséquent, les marines allouent des budgets croissants aux segments du marché de la guerre des mines axés sur le déminage, visant à rouvrir les routes stratégiques en quelques heures plutôt qu'en quelques jours. Les entreprises qui regroupent des simulateurs d'entraînement, des analyses de données et des postes de commandement déployables remportent des contrats de services qui dépassent les ventes initiales d'équipements. Les initiatives humanitaires de déminage exploitent également ces technologies, stimulant une demande à double usage dans les régions sortant de conflits et renforçant des flux de revenus annuels pour les maîtres d'œuvre de défense et leurs filiales civiles.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 30,25 % des revenus mondiaux en 2024, soutenue par les acquisitions de plusieurs milliards de dollars de la Marine américaine pour des systèmes de nouvelle génération de dragage, de chasse et de neutralisation. La région bénéficie d'un réseau dense d'entreprises de logiciels, de capteurs et de construction navale regroupées autour de pôles d'innovation côtiers. La stratégie de patrouille arctique du Canada et les mises à niveau de la sécurité côtière du Mexique ajoutent des commandes incrémentielles, élargissant la base de clients régionale.

L'Europe constitue une arène mature mais en constante innovation. Les programmes conjoints de l'OTAN normalisent les interfaces de communication et les formats de données, permettant des modules de mission mutualisés à bord des navires-mères belges, néerlandais et français. Le navire de surveillance multi-rôle océanique du Royaume-Uni et l'investissement de l'Allemagne dans des coques modulaires illustrent un engagement envers des cycles de renouvellement rapides. Les contractants européens mettent souvent l'accent sur des charges utiles à double usage adaptées à l'hydrographie civile, une approche qui répartit les coûts fixes entre les segments de défense et commerciaux du marché de la guerre des mines.

L'Asie-Pacifique affiche le CAGR régional le plus rapide à 7,01 %. La Chine consacre d'importantes ressources aux mines intelligentes et aux véhicules sous-marins autonomes pour renforcer ses stratégies d'interdiction d'accès autour de la première chaîne d'îles. Le programme Make in India de l'Inde favorise les lignes d'assemblage locales pour les mines à influence, soutenues par des accords de transfert de technologie. Le Japon maintient des budgets maritimes élevés, tandis que le programme de sous-marins de l'Australie stimule indirectement les fournisseurs locaux de capteurs sous-marins. La Corée du Sud tire parti de ses compétences en construction navale commerciale pour prototyper de petits drones de surface sans équipage configurés pour les tâches de contre-mesures aux mines. La perception des menaces et l'hétérogénéité de la profondeur industrielle de la région créent une mosaïque de partenariats et de compensations qui élargissent le marché de la guerre des mines.

Paysage concurrentiel

Le marché de la guerre des mines présente une consolidation modérée. Les maîtres d'œuvre historiques comme Northrop Grumman Corporation remportent des attributions pluriannuelles, notamment un contrat de 3,46 milliards USD en 2024 regroupant des mises à niveau de survivabilité avec des systèmes autonomes. Ces entreprises s'appuient sur des champs de tir classifiés, des équipes de conformité au contrôle des exportations et des lignes de capteurs intégrées verticalement pour défendre leur position d'acteur établi. Pourtant, un vivier dynamique de petites maisons technologiques fournit des moteurs d'inférence par intelligence artificielle, des gyroscopes à fibre optique et des protocoles de contrôle d'essaims, souvent via des accords de partenariat qui permettent aux maîtres d'œuvre de renouveler leurs capacités tout en préservant leur part contractuelle.

Les mouvements stratégiques se concentrent sur la modularité. Les fournisseurs conçoivent des baies de charge utile à architecture ouverte et des sonars définis par logiciel qui acceptent des mises à jour d'algorithmes lors de la maintenance de routine. Cette approche verrouille les revenus de services ultérieurs et prolonge la pertinence de la plateforme au-delà des spécifications initiales. Les partenariats entre chantiers navals et spécialistes de l'autonomie gagnent également du terrain, comme l'illustre l'engin de surface sans équipage commun de Textron Systems qui sert à la fois aux missions MCM et de guerre électronique.

L'alignement régional façonne la concurrence. Les maîtres d'œuvre européens co-développent des conceptions de base pour satisfaire aux exigences standard du personnel de l'OTAN, tandis que les entreprises américaines adaptent des variantes d'exportation pour se conformer aux règles des ventes militaires étrangères (FMS). Les chantiers asiatiques recherchent de plus en plus un contenu de capteurs indigènes pour éviter les contraintes ITAR, ouvrant des opportunités d'espace blanc pour les entreprises de composants en dehors de l'orbite de défense traditionnelle. Collectivement, ces manœuvres maintiennent un équilibre concurrentiel dynamique qui stimule l'innovation continue sur le marché de la guerre des mines.

Leaders du secteur de la guerre des mines

Thales Group

Northrop Grumman Corporation

BAE Systems plc

RTX Corporation

Saab AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Thales Group a remporté un contrat pour fournir à la Marine de la République de Singapour (RSN) son système MCM autonome Pathmaster. Ce système permet aux marines de détecter, classer et localiser les mines dans les environnements maritimes. Cette capacité est particulièrement significative pour Singapour, qui opère dans l'un des détroits maritimes les plus fréquentés d'Asie.

- Mai 2025 : La Marine américaine a attribué à Bollinger Shipyards Lockport LLC une modification de contrat de 65,7 millions USD pour étendre la production et mettre en œuvre des améliorations techniques pour les USV MCM de la Marine.

Portée du rapport mondial sur le marché de la guerre des mines

| Mines marines |

| Mines terrestres |

| Mines intelligentes/en réseau |

| Navires de contre-mesures aux mines (MCM) de surface |

| Véhicules de surface sans équipage (USV-MCM) |

| Véhicules sous-marins sans équipage (UUV/AUV-MCM) |

| MCM aéroporté |

| Systèmes de déminage terrestres |

| Mines posées par sous-marin |

| Mines posées par navire de surface |

| Mines posées par aéronef |

| Minage offensif |

| Minage défensif |

| Déminage |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de mine | Mines marines | ||

| Mines terrestres | |||

| Mines intelligentes/en réseau | |||

| Par plateforme | Navires de contre-mesures aux mines (MCM) de surface | ||

| Véhicules de surface sans équipage (USV-MCM) | |||

| Véhicules sous-marins sans équipage (UUV/AUV-MCM) | |||

| MCM aéroporté | |||

| Systèmes de déminage terrestres | |||

| Par mécanisme de déploiement | Mines posées par sous-marin | ||

| Mines posées par navire de surface | |||

| Mines posées par aéronef | |||

| Par application | Minage offensif | ||

| Minage défensif | |||

| Déminage | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la guerre des mines en 2030 ?

La taille du marché de la guerre des mines s'élevait à 5,28 milliards USD en 2025 et devrait atteindre 6,71 milliards USD d'ici 2030, ce qui correspond à un CAGR de 4,91 %.

Quelle région connaît la croissance la plus rapide en matière d'acquisition dans le domaine de la guerre des mines ?

L'Asie-Pacifique devrait enregistrer un CAGR de 7,01 % jusqu'en 2030 en raison des investissements croissants de la Chine, de l'Inde et du Japon.

Quel type de mine génère actuellement le chiffre d'affaires le plus important ?

Les mines marines ont dominé avec une part de revenus de 51,24 % en 2024 en raison de leur avantage en termes de coût et de leur impact dissuasif.

Quel segment de plateforme affiche la dynamique de croissance la plus élevée ?

Les véhicules sous-marins sans équipage (UUV) affichent un CAGR de 6,29 % en raison de la réduction des risques et des profils d'opération discrets.

Comment les traités influencent-ils les décisions d'acquisition ?

Les principes de la Convention d'Ottawa poussent les marines vers des mines intelligentes dotées d'une discrimination avancée, ajoutant des coûts de conformité et favorisant les fournisseurs établis.

Quelle tendance technologique remodèle la doctrine de contre-mesures aux mines ?

L'intégration de drones autonomes de surface et sous-marins permet des opérations de déminage distribuées et sûres pour les équipages et génère de nouvelles priorités d'acquisition.

Dernière mise à jour de la page le: