Taille et part du marché des armes intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

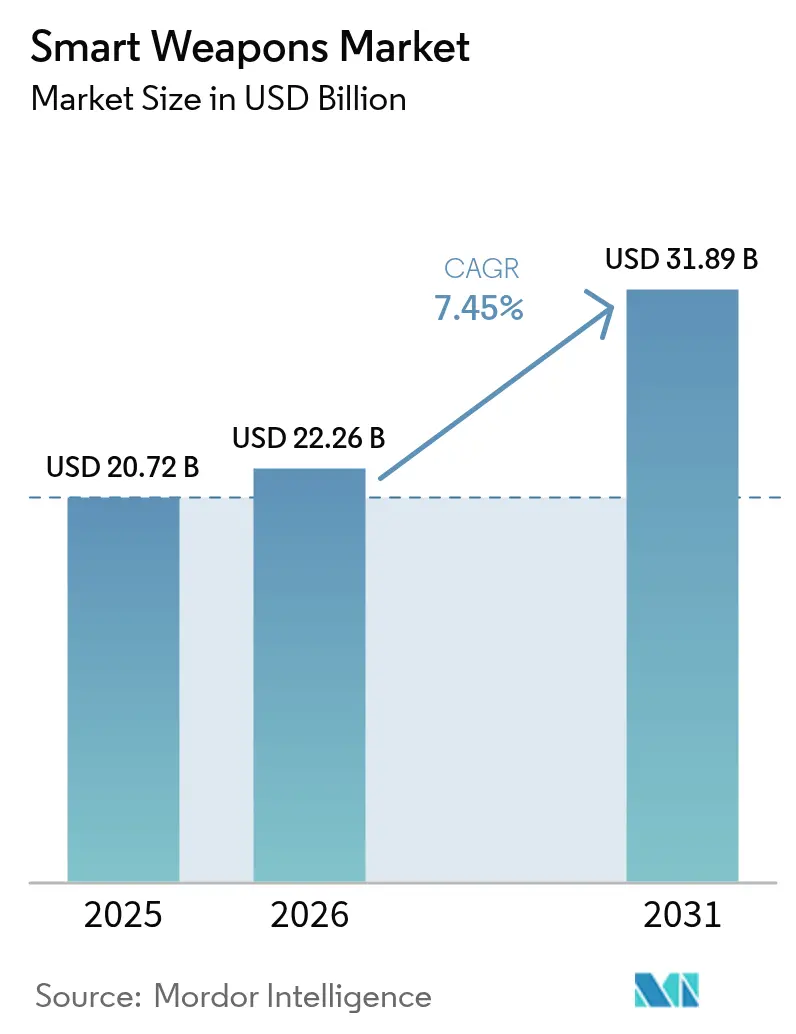

| Taille du Marché (2026) | 22.26 Milliards de dollars |

| Taille du Marché (2031) | 31.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des armes intelligentes par Mordor Intelligence

La taille du marché des armes intelligentes en 2026 est estimée à 22,26 milliards USD, en hausse par rapport à la valeur de 2025 de 20,72 milliards USD, avec des projections pour 2031 indiquant 31,89 milliards USD, progressant à un TCAC de 7,45 % sur la période 2026-2031. L'escalade des budgets de défense, l'évolution des doctrines opérationnelles favorisant la précision plutôt que la puissance de feu de masse, et la course à la neutralisation des menaces évolutives en matière de défense aérienne et de guerre électronique soutiennent cette expansion. La poussée collective de l'OTAN pour dépasser le seuil de dépenses de 2 % du PIB et le programme ReArm Europe de l'Union européenne d'un montant de 800 milliards EUR (937,72 milliards USD) sécurisent des carnets de commandes pluriannuels qui protègent les contractants des cycles budgétaires à court terme. Parallèlement, le réarmement en Asie-Pacifique — allant du programme de canon électromagnétique du Japon au plan de modernisation de 35 milliards USD des Philippines — diversifie les sources de demande et aiguise la concurrence pour les sous-systèmes soumis à contrôle à l'exportation. Les escalades contractuelles liées à l'inflation, les pénuries de semi-conducteurs et les hausses des prix des matières premières mettent à l'épreuve les modèles d'approvisionnement en coût plus marge. Pourtant, ils stimulent également des conceptions modulaires et des écosystèmes de capteurs à double usage qui raccourcissent les cycles de mise à niveau. Dans toutes les régions, la prime politique accordée à la minimisation des dommages collatéraux dans les zones de combat urbain accélère le déploiement de technologies de guidage multimode et de discrimination de cibles assistées par IA, ancrant les munitions guidées de précision dans la planification future des structures de forces.

Principaux enseignements du rapport

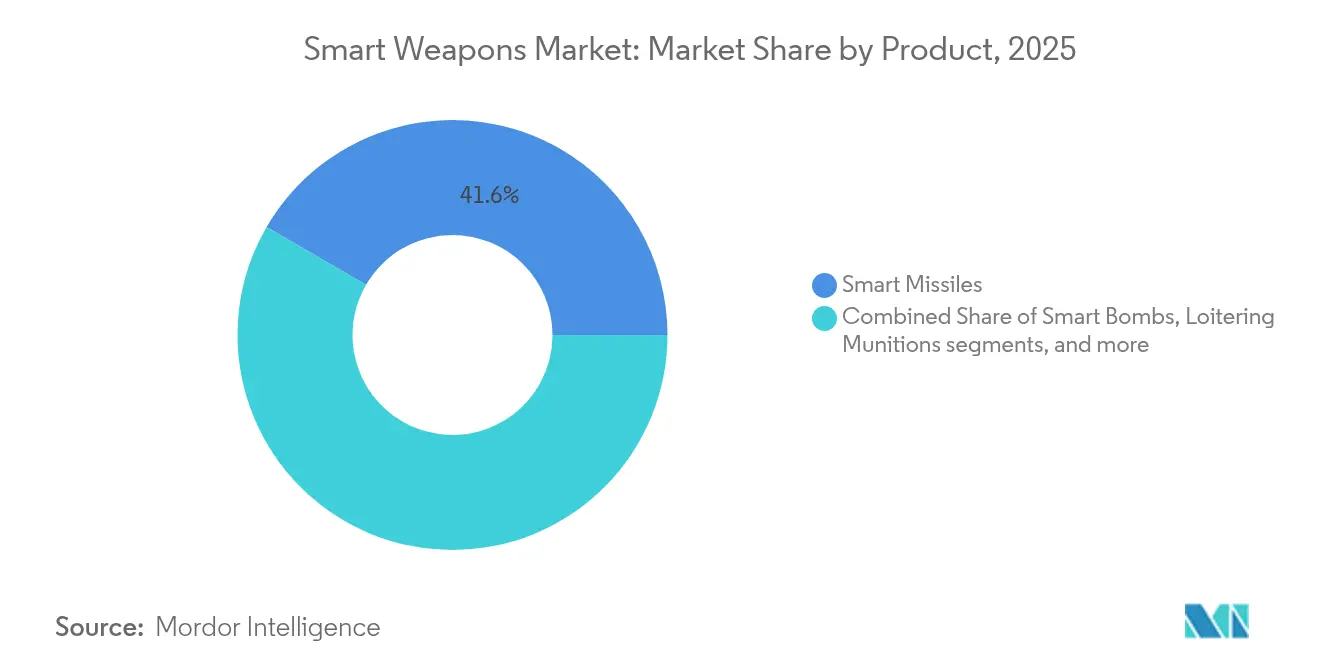

- Par type de produit, les missiles intelligents ont dominé le marché des armes intelligentes avec une part de revenus de 41,62 % en 2025, tandis que les armes à énergie dirigée devraient progresser à un TCAC de 9,66 % jusqu'en 2031.

- Par technologie, le guidage satellitaire/GNSS détenait 32,12 % de la part du marché des armes intelligentes en 2025 ; le guidage multimode et assisté par IA se développe à un TCAC de 10,05 % jusqu'en 2031.

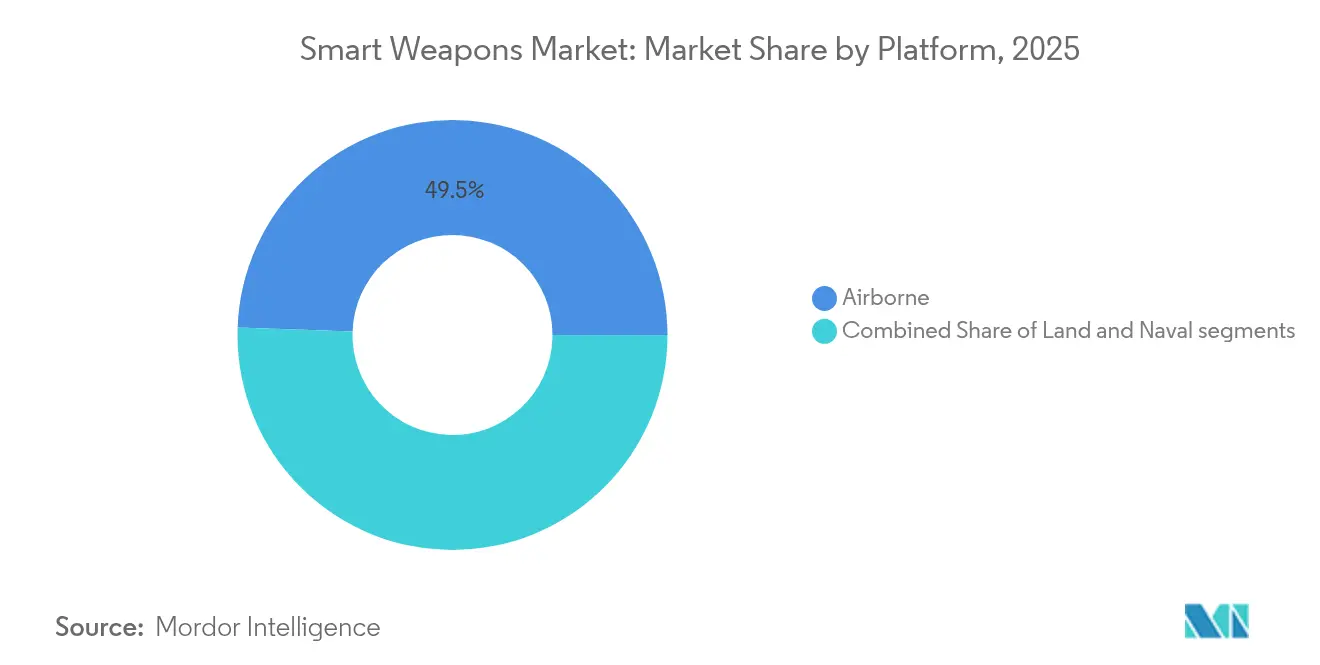

- Par plateforme, les systèmes aéroportés représentaient 49,45 % du marché des armes intelligentes en 2025 et progressent à un TCAC de 9,86 % entre 2026 et 2031.

- Par utilisateur final, le segment militaire dominait avec une part de 92,11 % en 2025, tandis que la demande en matière de sécurité intérieure augmente à un TCAC de 9,41 % jusqu'en 2031 sur le marché des armes intelligentes.

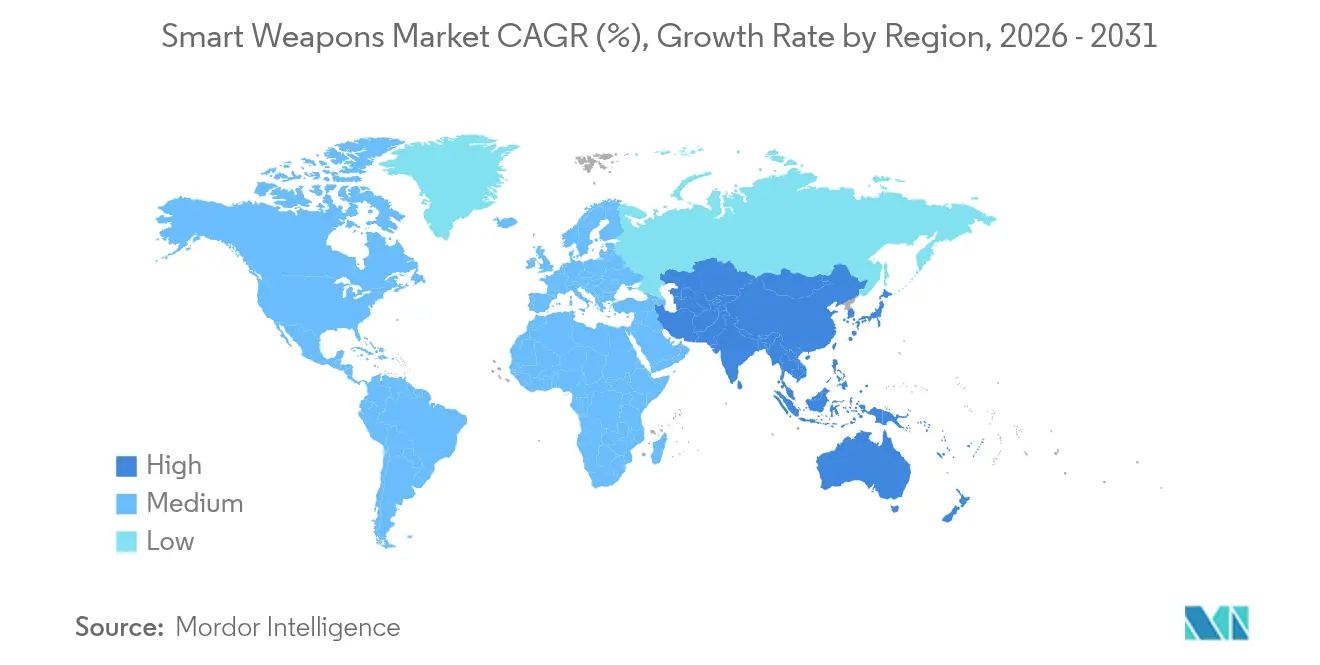

- Par géographie, l'Amérique du Nord conservait 36,35 % de la part du marché des armes intelligentes en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des armes intelligentes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses de défense dans les principales économies | +1.8% | Pays de l'OTAN, Asie-Pacifique | Moyen terme (2-4 ans) |

| Accent sur les frappes de précision pour minimiser les dommages collatéraux | +1.2% | Théâtres urbains mondiaux | Long terme (≥ 4 ans) |

| Modernisation pour contrer les adversaires de rang égal et quasi égal | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les technologies de guidage multimode | +0.9% | Forces pionnières dans le monde entier | Long terme (≥ 4 ans) |

| Émergence de munitions en essaim coopératif activées par la 5G | +0.7% | Amérique du Nord et UE, extension vers l'APAC | Long terme (≥ 4 ans) |

| Miniaturisation via les capteurs MEMS permettant une montée en échelle rentable | +0.6% | Mondial, avec concentration de la fabrication en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de défense dans les principales économies

Les membres de l'OTAN ont dépassé pour la première fois depuis la Guerre froide le seuil de dépenses de défense de 2 % du PIB, propulsant une demande annuelle en hausse pour les stocks de munitions guidées de précision sur le marché des armes intelligentes. La hausse budgétaire de 88,5 milliards USD de l'Allemagne et le plan de réarmement de 27 milliards USD de la Grèce orientent des allocations substantielles vers les missiles intelligents, les bombes planantes et les capacités de frappe à distance de sécurité. L'initiative ReArm Europe de l'UE subventionne des lots d'approvisionnement communs qui réduisent les prix unitaires en augmentant les volumes de production entre plusieurs États. Ces dépenses synchronisées permettent aux maîtres d'œuvre de passer d'une fabrication cyclique à une fabrication en cadence de ligne, réduisant les délais et facilitant l'amortissement des nouveaux outillages de production. La contrepartie est une tension sur les capacités : les commandes parallèles de sous-systèmes similaires provenant de plusieurs programmes alliés créent des goulots d'étranglement dans les chaînes d'approvisionnement en chercheurs à semi-conducteurs et en mélanges de propergols, augmentant le risque de dépassements de calendrier sur le marché des armes intelligentes.

Accent sur les frappes de précision pour minimiser les dommages collatéraux

Le caractère urbain des conflits récents a sévèrement pénalisé les tirs indiscriminés, orientant les commandants vers des probabilités de neutralisation au premier coup supérieures à 90 % délivrées par des systèmes tels que les roquettes HIMARS et GMLRS sur le marché des armes intelligentes. Les exigences de précision se sont étendues au-delà de l'exactitude, englobant le réciblage en cours de trajectoire et les fonctionnalités d'abandon en vol, comme le souligne le missile de ciblage collaboratif Spear 3 de MBDA qui modifie les points de visée si des civils réintègrent la zone de frappe.[1]Aviation Week, "MBDA Spear 3 Advances Collaborative Targeting," aviationweek.com Pour éviter les retombées politiques, les planificateurs spécifient des ogives plus petites et plus létales ainsi que des profils de fusée optimisés pour la focalisation du souffle plutôt que la saturation de zone. Cette convergence éthico-opérationnelle intègre les munitions guidées de précision à chaque échelon, des lanceurs d'assaut de section aux armes hypersoniques à longue portée.

Modernisation pour contrer les adversaires de rang égal et quasi égal

Les bulles d'interdiction d'accès/déni de zone et les suites avancées de guerre électronique déployées par la Chine et la Russie ont mis en évidence la vulnérabilité des armes à mode unique dépendant du GPS. La Marine américaine a répondu en étendant la portée de l'AIM-174B à 400 km pour frapper depuis l'extérieur des zones de défense aérienne intégrée. Les tactiques de brouillage de la Russie poussent les programmes occidentaux à intégrer des corrélateurs inertiels, d'imagerie et RF passifs résilients. En Asie-Pacifique, les efforts du Japon en matière de canon électromagnétique et d'intercepteur hypersonique, ainsi que les essais du missile sol-air à réaction rapide (QRSAM) de l'Inde, illustrent comment les acteurs régionaux convergent vers des ensembles de capacités anti-A2/AD qui reposent sur les armes intelligentes.

Avancées dans les technologies de guidage multimode

Les suites de capteurs fusionnées par IA redéfinissent la précision terminale sur le marché des armes intelligentes. Saab a testé en vol des agents IA sur des avions Gripen, montrant que les algorithmes embarqués peuvent orchestrer plusieurs armes, changer de chercheur en cours de trajectoire et discriminer les leurres dans des environnements de guerre électronique saturés. Les unités de mesure inertielle à base de MEMS de Thales maintiennent désormais une précision de dérive inférieure à 0,2°/h tout en résistant au déni GNSS, permettant aux kits d'artillerie à faible coût de rivaliser avec les erreurs circulaires probables des missiles de croisière traditionnels.[2]Defense SA, "Thales Expands MEMS IMU Production," defencesa.com Les essaims d'armes coopératifs, où les missiles partagent les flux de chercheurs via des liaisons de données résistantes au brouillage, réduisent le ratio de munitions par cible de 30 à 40 %, libérant de la capacité en soute pour des missions supplémentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations restrictives à l'exportation et obstacles à la conformité ITAR | -0.8% | Alliés des États-Unis, réexportateurs mondiaux | Moyen terme (2-4 ans) |

| Coûts de développement élevés et acquisition unitaire onéreuse | -1.1% | Toutes les régions | Long terme (≥ 4 ans) |

| Vulnérabilité au brouillage GNSS et aux perturbations de la guerre électronique | -0.6% | Mondial, avec un risque accru dans les environnements contestés | Court terme (≤ 2 ans) |

| Contrôle éthique et juridique croissant des systèmes létaux autonomes | -0.4% | Principalement Amérique du Nord et UE, avec des implications mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations restrictives à l'exportation et obstacles à la conformité ITAR

La réglementation américaine sur le trafic international d'armes prolonge les phases de délivrance de licences jusqu'à 18 mois pour les algorithmes de chercheurs et les logiciels d'IA, retardant les livraisons et gonflant les coûts de détention pour les acheteurs étrangers. L'acquisition du F-35A par la Suisse a engendré 650 millions USD de dépenses supplémentaires liées en partie aux frais de conformité. Les équipementiers européens cloisonnent leur R&D pour créer des gammes de produits sans ITAR — un exemple emblématique étant les armes planantes en réseau Orchestrike de MBDA — afin de sécuriser les droits de mise à niveau souverains et de contourner les contraintes de réexportation. La contrainte réglementaire fragmente le marché des armes intelligentes en forçant des conceptions doubles pour les configurations domestiques et d'exportation, limitant les économies d'échelle.

Coûts de développement élevés et acquisition unitaire onéreuse

L'obus de précision Excalibur de l'Armée américaine approche désormais les 100 000 USD par munition, soit près du double de son prix de 2021, mettant en lumière une crise d'accessibilité qui réduit la profondeur des stocks. Les prix unitaires du F-35 ont grimpé à 140 millions USD ; les chasseurs de nouvelle génération sont projetés à 300 millions USD, dépassant la croissance budgétaire. L'inflation des composants érode les marges bénéficiaires dans le cadre de contrats à prix fixe, notamment pour les puces en nitrure de gallium et les composés énergétiques. L'initiative Replicator du Pentagone et le contrat de missile à faible coût de General Atomics représentent des démarches délibérées pour inverser les ratios d'échange de coûts face aux adversaires en déployant des milliers d'armes intelligentes jetables plutôt que des centaines de plateformes sophistiquées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les missiles intelligents conservent une position dominante tandis que l'énergie dirigée prend de l'élan

Les missiles intelligents représentaient 41,62 % du marché des armes intelligentes en 2025 grâce à leur adaptabilité dans les rôles air-air, attaque terrestre et anti-navire. L'AIM-9X Sidewinder de RTX et le JASSM-ER de Lockheed Martin illustrent des programmes à commandes répétées qui soutiennent une production en cadence de ligne. Les rapports de retour d'expérience au combat révèlent des taux de neutralisation constamment supérieurs à 90 % lorsqu'ils sont associés à des chercheurs modernes, renforçant la priorité budgétaire. Les bombes intelligentes restent pertinentes pour l'appui aérien rapproché où les seuils de dommages collatéraux sont stricts, tandis que les roquettes guidées satisfont les tirs de suppression à volume élevé ; les munitions à rôdement font le lien entre le renseignement, la surveillance et la reconnaissance et la frappe immédiate, réduisant la latence capteur-tireur.

Les armes à énergie dirigée enregistrent le TCAC le plus rapide à 9,66 % jusqu'en 2031. Les essais du laser DragonFire ont démontré une précision de suivi inférieure à 5 cm à des portées de plusieurs kilomètres, offrant un coût par tir quasi nul une fois déployé. Des pods à micro-ondes de haute puissance testés à bord de plateformes de la Marine américaine ont neutralisé des essaims de drones sans dépenser de munitions cinétiques, signalant un changement doctrinal vers des défenses en couches non dépletables. Les obstacles à l'industrialisation — principalement la densité de puissance et la gestion thermique — s'estompent à mesure que les systèmes d'alimentation intégrés embarqués arrivent à maturité.

Par technologie : le guidage GNSS domine mais les systèmes multimode pilotés par IA progressent rapidement

Le guidage satellitaire/GNSS a conservé une part de 32,12 % en 2025, en raison de sa couverture mondiale et de son faible coût incrémental par kit sur le marché des armes intelligentes. Des erreurs circulaires probables inférieures à 3 m dans des conditions favorables le maintiennent attractif pour les engagements non contestés. Le guidage laser conserve une adéquation de niche pour les environnements riches en désignateurs, tandis que les chercheurs radar sous-tendent les performances par tous temps dans les rôles navals et de frappe. L'imagerie infrarouge reste cruciale pour le guidage terminal passif contre des cibles à forte signature thermique.

Le guidage multimode intégrant l'IA affiche un TCAC de 10,05 % jusqu'en 2031. Les sorties Gripen de Saab assistées par IA illustrent comment les agents neuronaux fusionnent les flux IR, radar à ondes millimétriques et optiques en quelques millisecondes, maintenant le verrouillage malgré les coupures GNSS. Les unités de mesure inertielle MEMS et les puces RF à faible consommation d'énergie, de poids et de volume pilotent cette convergence, permettant aux kits planants d'artillerie d'afficher une autonomie de niveau missile de croisière. Les protocoles de ciblage coopératif, où plusieurs munitions négocient la séquence d'impact, réduisent la taille des salves et saturent les défenses par des trajectoires en tenaille.

Par plateforme : les systèmes aéroportés préservent leur avantage stratégique

Les plateformes de lancement aéroportées représentaient 49,45 % de la taille du marché des armes intelligentes en 2025 et progressent à un TCAC de 9,86 %, ancrées par la capacité d'intégration des chasseurs de cinquième génération et des drones de classe MALE. Les programmes NGAD et d'aéronefs de combat collaboratifs de l'USAF confirment une doctrine où le travail en équipe entre systèmes habités et non habités élargit l'emport d'armes et la survivabilité. La production de bombes de petit diamètre et de missiles de croisière de la série AGM-158 suivra le rythme des renouvellements de flotte de chasseurs habités jusqu'aux années 2030.

Les plateformes terrestres s'appuient sur des lanceurs modulaires comme HIMARS qui tirent des roquettes et des missiles de précision, offrant une déployabilité qui compense une portée inférieure à celle des actifs aériens sur le marché des armes intelligentes. Les plateformes navales réémergent en tant qu'arsenaux de frappe à distance de sécurité ; le Tomahawk de frappe maritime et les futures variantes hypersoniques HALO étendent les enveloppes de frappe en eaux bleues au-delà de 1 500 km, permettant une dissuasion de flotte en puissance dans les mers contestées. L'intégration de réseaux de lancement vertical et de réseaux laser montés sur pont sur les destroyers de nouvelle génération fusionnera les engagements cinétiques et à énergie dirigée depuis une seule coque.

Par utilisateur final : les budgets militaires dominent ; la demande en matière de sécurité intérieure s'accélère

Les clients militaires représentaient 92,11 % de la demande en armes intelligentes en 2025, reflétant l'alignement des missions avec la dissuasion entre États et la guerre expéditionnaire. Les achats en volume d'armes larguées par voie aérienne pour le réapprovisionnement des stocks après une utilisation réelle en Ukraine soutiennent des cadences de production élevées. Les feuilles de route de l'armée de terre, de la marine et de l'armée de l'air au sein de l'OTAN et des forces indo-pacifiques privilégient l'intégration d'armes intelligentes indigènes pour maximiser la souveraineté sur le réapprovisionnement en munitions.

Les agences de sécurité intérieure, bien que de taille modeste, affichent un TCAC de 9,41 % jusqu'en 2031, les doctrines de sécurité aux frontières adoptant des solutions de force calibrées sur le marché des armes intelligentes. Le Département américain de la Sécurité intérieure a déployé des lunettes de fusil intelligentes avec reconnaissance faciale, tandis que les ministères de l'intérieur européens testent des missiles anti-drones capables d'intercepter avec précision des cibles cinétiques dans les périmètres urbains. L'appétit budgétaire pour la précision augmente face aux incursions de drones, à la protection des infrastructures critiques et aux raids antiterroristes où la minimisation du risque pour les passants est primordiale.

Analyse géographique

L'Amérique du Nord a capturé 36,35 % de la part du marché des armes intelligentes en 2025, les États-Unis ayant engagé 4,94 milliards USD pour le missile de frappe de précision et 6,9 milliards USD pour les lignes de production de bombes de petit diamètre. La participation du Canada aux programmes multinationaux de missiles et son projet d'optimisation des armes à distance de sécurité ancrent davantage la demande continentale. Une base industrielle mature caractérisée par une intégration verticale des fabricants de chercheurs aux fonderies d'ogives protège la région des pires chocs de la chaîne d'approvisionnement, bien que la pénurie de semi-conducteurs incite à la constitution de stocks stratégiques.

La trajectoire de l'Europe s'accentue depuis l'Ukraine. La hausse budgétaire de 180 % de l'Allemagne à 88,5 milliards USD et le fonds ReArm Europe au niveau de l'union subventionnent l'expansion des halls d'assemblage final pour MBDA et Saab. L'accent du continent sur la souveraineté technologique, illustré par le développement franco-allemand FC/ASW et les démonstrateurs laser dirigés par BAE, réduit la dépendance aux licences d'exportation américaines. Les alliés du flanc oriental accélèrent les commandes d'artillerie roquette de précision, créant des compensations de production distribuées de la Pologne aux pays baltes.

L'Asie-Pacifique affiche le TCAC le plus rapide à 9,12 % jusqu'en 2031 sur le marché des armes intelligentes. L'escalade A2/AD de la Chine catalyse les contre-mesures japonaises en matière de canon électromagnétique et d'hypersonique, les déploiements du QRSAM indien et les achats de missiles philippins dans le cadre d'un plan de 35 milliards USD. Taïwan accélère les commandes d'AIM-120D et de variantes indigènes Sky Sword-2. Dans le même temps, le pilier AUKUS de l'Australie assure une coopération de frappe à longue portée avec les États-Unis et le Royaume-Uni. Les exportations sud-coréennes du chasseur KF-21 et des bombes planantes de précision ajoutent une pression concurrentielle et une diversification de la chaîne d'approvisionnement. Les partenariats industriels régionaux — tels que l'investissement de Hanwha dans des usines australiennes de roquettes guidées — signalent un glissement vers la coproduction locale sur le marché des armes intelligentes.

Paysage concurrentiel

Une consolidation modérée caractérise le secteur des armes intelligentes : les cinq premières entreprises — Lockheed Martin Corporation, RTX Corporation, The Boeing Company, Northrop Grumman Corporation et BAE Systems plc — détiennent plus de 50 % de la part des revenus, équilibrant les avantages d'échelle avec la place laissée aux entrants de niche. Les stratégies d'intégration verticale protègent la propriété intellectuelle dans les domaines des chercheurs, des fusées et de la propulsion, et créent des coûts de changement élevés pour les gouvernements. Néanmoins, l'inflation et les pénuries de composants érodent les marges à prix fixe, incitant les maîtres d'œuvre à investir dans les jumeaux numériques et la fabrication additive qui compressent les délais de qualification.

La pression concurrentielle s'est intensifiée en 2025 lorsque General Atomics a décroché un contrat du Pentagone pour des missiles à faible coût destinés à saturer les défenses adverses.[4]Asia Times, "General Atomics Wins Low-Cost Missile Bid," asiatimes.com Ce contrat légitime les perturbateurs qui défendent l'accessibilité au détriment des performances sophistiquées. Le succès de l'intégration de l'IA de Saab sur les chasseurs Gripen démontre comment les mises à niveau centrées sur les logiciels peuvent dépasser les cycles traditionnels de renouvellement matériel, soulignant l'agilité comme déterminant de la part de marché. Les niches d'énergie dirigée attirent les acteurs historiques de la défense et les startups de photonique à double usage ; ces dernières exploitent le savoir-faire commercial en communications laser pour court-circuiter les cycles de R&D de défense.

La résilience de la chaîne d'approvisionnement est un point focal. Les maîtres d'œuvre rapatrient les capacités de fonderie en nitrure de gallium et établissent des approvisionnements multi-sources pour les unités de mesure inertielle afin de se prémunir contre les risques géopolitiques. Des cadres collaboratifs tels que le consortium européen du système de roquettes d'artillerie à lancement multiple guidé illustrent comment les gouvernements alliés encouragent la production transfrontalière pour distribuer les risques tout en préservant l'autonomie stratégique.

Leaders du secteur des armes intelligentes

Lockheed Martin Corporation

RTX Corporation

The Boeing Company

BAE Systems plc

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : L'Australie et les États-Unis ont signé un mémorandum d'entente pour la production et le développement du missile de frappe de précision (PrSM), permettant aux forces armées australiennes d'accéder au système de missile balistique tactique utilisé par l'armée américaine.

- Février 2025 : Bharat Electronics Limited (BEL) et Safran Electronics & Defence ont formé une coentreprise pour fabriquer, personnaliser et entretenir des armes intelligentes guidées de précision air-sol HAMMER (munition modulaire hautement agile à portée étendue) en Inde.

- Janvier 2024 : L'Armée de l'air américaine a attribué à Raytheon (RTX Corporation) un contrat de 400 millions USD pour produire et livrer plus de 1 500 armes intelligentes StormBreaker. StormBreaker est une arme air-surface en réseau qui engage des cibles mobiles par tous temps grâce à son ogive à effets multiples et son chercheur trimode.

Périmètre du rapport mondial sur le marché des armes intelligentes

Les armes intelligentes sont des munitions guidées par ordinateur équipées de systèmes de guidage radio, infrarouge, laser, par système de positionnement mondial et satellitaire, qui confèrent une précision et une exactitude extraordinaires. Les armes intelligentes sont également désignées sous le terme d'armes guidées de précision, destinées à atteindre la cible avec précision et à réduire les dommages collatéraux et la létalité. Les armes intelligentes sont opérées et assistées par des systèmes d'exploitation externes situés à grande distance dans la zone géographique.

Le marché des armes intelligentes est segmenté en fonction du produit, de la technologie, de la plateforme, de l'utilisateur final et de la géographie. Par produit, le marché est segmenté en missiles, munitions et autres. Par technologie, le marché est segmenté en guidage satellitaire, guidage radar, guidage infrarouge et guidage laser. Par plateforme, le marché est segmenté en terrestre, maritime et aérien. Par utilisateur final, le marché est segmenté en forces de l'ordre et militaire. Le rapport couvre également les tailles de marché et les prévisions pour le marché des armes intelligentes dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Missiles intelligents |

| Bombes intelligentes |

| Roquettes et projectiles guidés |

| Munitions à rôdement |

| Armes à énergie dirigée |

| Guidage satellitaire/GNSS |

| Guidage laser |

| Guidage radar |

| Guidage infrarouge/imagerie |

| Guidage multimode et assisté par IA |

| Terrestre |

| Aéroporté |

| Naval |

| Militaire |

| Sécurité intérieure |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par produit | Missiles intelligents | ||

| Bombes intelligentes | |||

| Roquettes et projectiles guidés | |||

| Munitions à rôdement | |||

| Armes à énergie dirigée | |||

| Par technologie | Guidage satellitaire/GNSS | ||

| Guidage laser | |||

| Guidage radar | |||

| Guidage infrarouge/imagerie | |||

| Guidage multimode et assisté par IA | |||

| Par plateforme | Terrestre | ||

| Aéroporté | |||

| Naval | |||

| Par utilisateur final | Militaire | ||

| Sécurité intérieure | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des armes intelligentes ?

Le marché des armes intelligentes s'établit à 22,26 milliards USD en 2026 et devrait atteindre 31,89 milliards USD d'ici 2031.

Quel segment de produit domine le marché ?

Les missiles intelligents détiennent la part de revenus dominante de 41,62 %, en raison de leur polyvalence dans de multiples profils de mission.

Pourquoi les armes à énergie dirigée suscitent-elles de l'intérêt ?

Elles promettent un coût par tir quasi nul et une profondeur de stock illimitée, essentiels pour contrer des essaims de menaces à faible coût.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 9,12 %, portée par les défis A2/AD chinois et les programmes de modernisation régionaux.

Comment les réglementations à l'exportation affectent-elles le secteur ?

L'ITAR et les contrôles associés prolongent les délais de livraison jusqu'à 18 mois et imposent des gammes de produits distinctes pour les configurations domestiques et d'exportation, limitant les économies d'échelle.

Quelles mesures stratégiques les maîtres d'œuvre prennent-ils pour maîtriser les coûts ?

Les contractants adoptent l'ingénierie numérique, la fabrication additive et des gammes de missiles à faible coût pour contrer l'inflation et maintenir l'accessibilité.

Dernière mise à jour de la page le: