Taille et part du marché des armes légères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.26 Milliards de dollars |

| Taille du Marché (2031) | 20.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

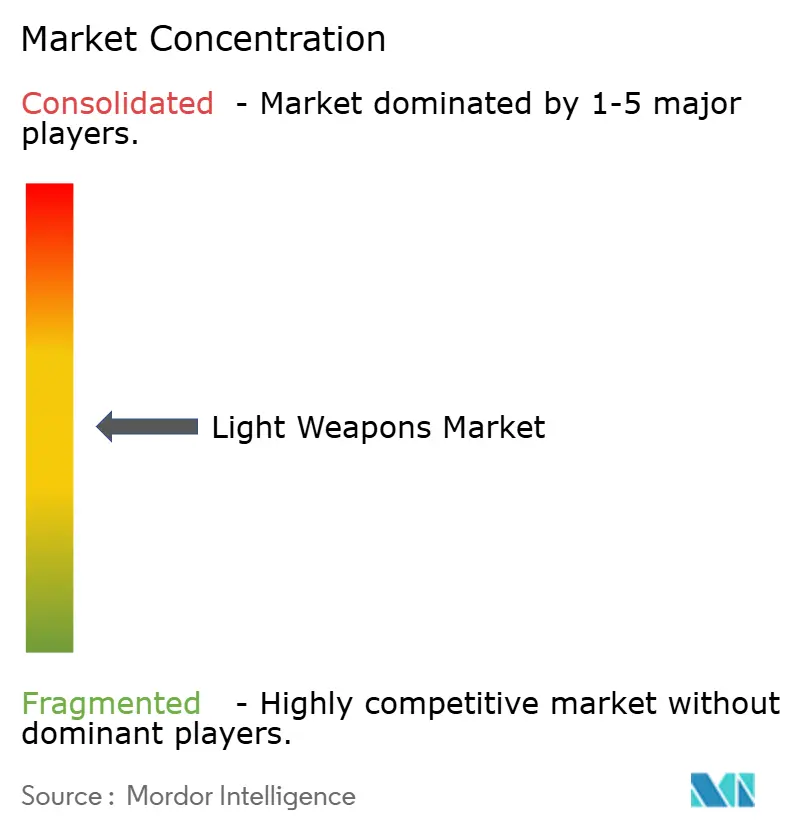

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des armes légères par Mordor Intelligence

La taille du marché des armes légères était évaluée à 15,50 milliards USD en 2025 et devrait croître de 16,26 milliards USD en 2026 pour atteindre 20,64 milliards USD d'ici 2031, à un CAGR de 4,89 % durant la période de prévision (2026-2031). Cette progression régulière découle de l'expansion des budgets de défense en réponse à la hausse des risques géopolitiques, les dépenses militaires mondiales ayant augmenté de 9,4 % pour atteindre 2 718 milliards USD en 2024. Les priorités d'approvisionnement se concentrent sur les systèmes de précision portables, tandis que les programmes navals de défense rapprochée et les munitions en composite polymère illustrent des courants de modernisation parallèles. La convergence technologique — notamment les modules de contrôle de tir assistés par l'IA — permet aux forces armées de moderniser les inventaires existants à moindre coût qu'un remplacement intégral de la flotte. La concurrence entre fournisseurs reste modérée : les contractants établis protègent leur position dominante grâce à leur envergure et leur expertise en conformité, tandis que des innovateurs de niche exploitent une différenciation centrée sur le logiciel. La volatilité des prix des matières premières et le durcissement des règles d'exportation d'armements tempèrent la croissance, mais restent inférieurs à la pression de la demande créée par l'escalade des points de tension régionaux.

Principaux enseignements du rapport

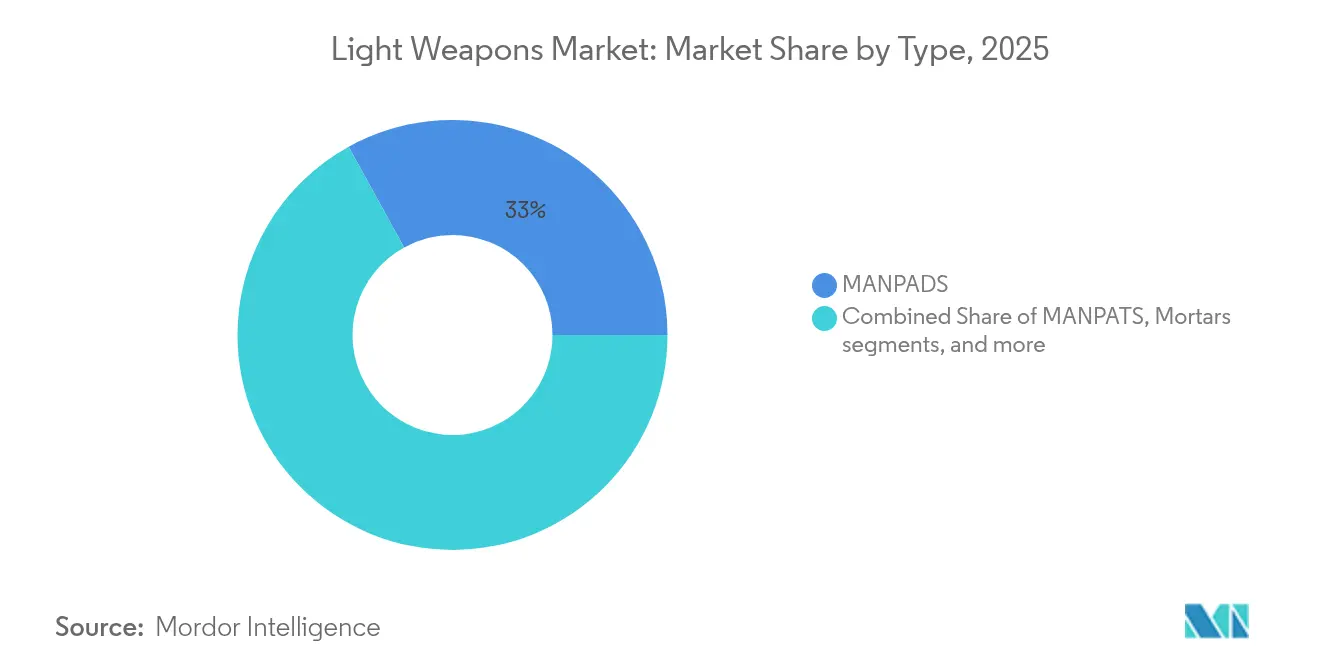

- Par type, les MANPADS ont représenté 33,02 % de la part du marché des armes légères en 2025 ; les grenades et lance-grenades devraient se développer à un CAGR de 8,74 % jusqu'en 2031.

- Par technologie, les systèmes guidés ont dominé avec une part de revenus de 55,12 % en 2025 et devraient croître à un CAGR de 7,28 % jusqu'en 2031.

- Par plateforme, les applications terrestres ont dominé avec une part de 60,55 % en 2025, tandis que les plateformes navales devraient afficher un CAGR de 6,43 % jusqu'en 2031.

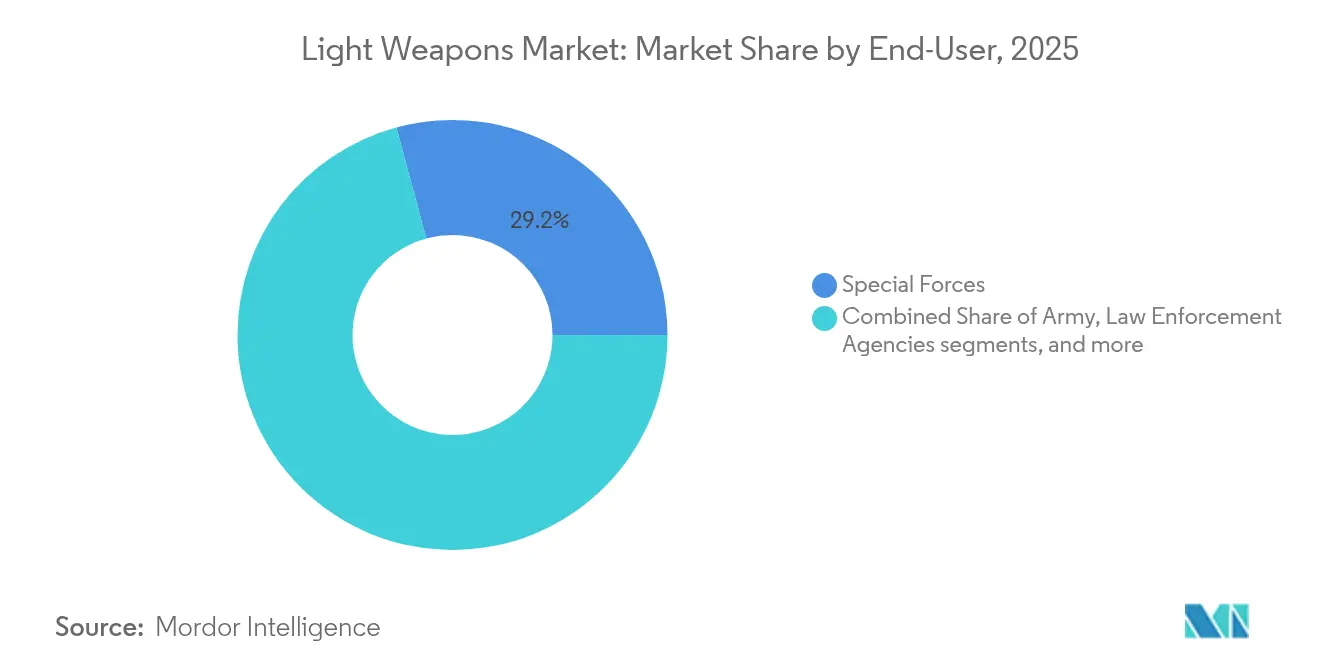

- Par utilisateur final, les forces spéciales ont représenté 29,21 % des revenus de 2025 ; le segment armée est en passe d'enregistrer le CAGR le plus rapide de 9,32 % jusqu'en 2031.

- Par matériau, le segment aluminium et alliages de métaux légers a représenté 29,92 % de la part en 2025, et le segment composites polymères devrait croître au taux le plus rapide de 5,36 % de CAGR jusqu'en 2031.

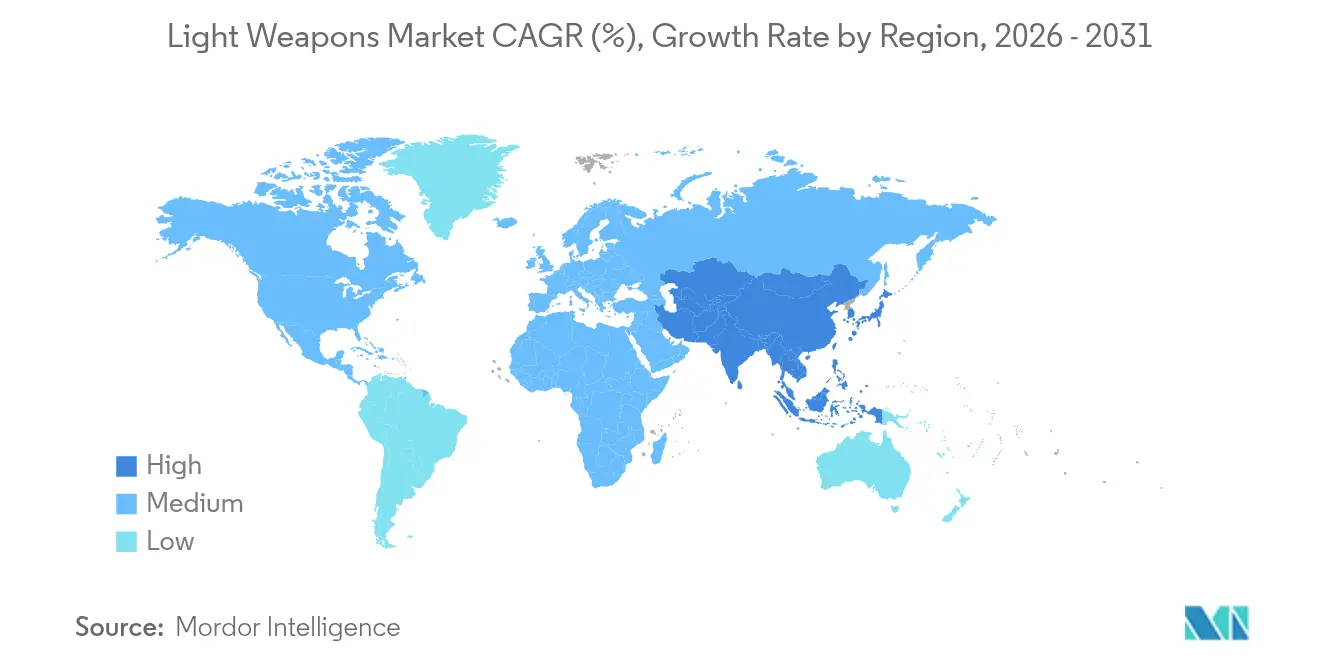

- Par géographie, l'Amérique du Nord a représenté 38,33 % des revenus de 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 7,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des armes légères

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des budgets de défense face aux tensions géopolitiques | +1.8% | Centré sur l'Europe et le Moyen-Orient, répercussions mondiales | Moyen terme (2-4 ans) |

| Prolifération de la guerre asymétrique stimulant la demande de systèmes portables | +1.2% | Cœur Asie-Pacifique, s'étendant à la zone MEA | Long terme (≥ 4 ans) |

| Modernisation des unités d'infanterie avec des armements modulaires légers | +0.9% | Amérique du Nord et UE, s'étendant à l'APAC | Moyen terme (2-4 ans) |

| Hausse des opérations antiterroristes et des exigences de la guerre urbaine | +0.7% | Moyen-Orient et Asie du Sud en premier, puis mondial | Court terme (≤ 2 ans) |

| Intégration de modules de contrôle de tir assistés par l'IA dans les armes légères existantes | +0.6% | Amérique du Nord et UE, transferts vers les alliés | Long terme (≥ 4 ans) |

| Émergence des munitions à étui polymère réduisant la charge du soldat | +0.4% | Adoption précoce dans les armées avancées, adoption mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des budgets de défense face aux tensions géopolitiques

Les dépenses militaires européennes ont augmenté de 17 % pour atteindre 693 milliards USD en 2024, les États membres de l'OTAN réagissant à l'invasion de l'Ukraine par la Russie.[1]Institut international de recherche sur la paix de Stockholm, « Tendances des dépenses militaires mondiales 2024 », sipri.org La Pologne portera ses dépenses de défense à 4,7 % du PIB d'ici 2025, tandis que le fonds spécial allemand de 100 milliards EUR (109 milliards USD) souligne un engagement à long terme. La proposition ReArm Europe de l'Union européenne vise à mobiliser 800 milliards EUR (870 milliards USD), dont 150 milliards EUR (163 milliards USD) sous forme de prêts pour des achats conjoints.[2]Parlement européen, « L'initiative ReArm Europe expliquée », europarl.europa.eu Cette initiative a conduit à d'importantes commandes d'armes d'infanterie, comme le contrat de munitions de 8,5 milliards EUR (9,2 milliards USD) de l'Allemagne avec Rheinmetall, renforçant la demande sur le marché des armes légères.

Prolifération de la guerre asymétrique stimulant la demande de systèmes portables

L'expérience du champ de bataille ukrainien montre comment les missiles portables neutralisent les forces plus lourdes, incitant les acteurs régionaux à constituer des stocks d'actifs similaires ; les importations d'armes européennes ont doublé en 2019-2023 par rapport à 2014-2018.[3]Al Jazeera, « Les importations d'armes européennes doublent dans le contexte de la guerre en Ukraine », aljazeera.com L'achat par Taïwan de munitions rôdeuses Switchblade 300 d'une valeur de 360,2 millions USD illustre l'adoption en Asie-Pacifique. Les lunettes de visée intelligentes telles que le SMASH 2000L, déployées dans le cadre d'un programme de l'armée américaine de 13 millions USD, illustrent la lutte anti-drone. La doctrine asymétrique soutient ainsi des produits polyvalents à faible empreinte au sein du marché des armes légères.

Modernisation des unités d'infanterie avec des armements modulaires légers

Le Japon a commencé à remplacer les fusils Type 89 en 2024 par des modèles Type 20 de 5,56 mm dans le cadre d'un contrat de 3,3 milliards JPY (22,82 millions USD) pour 8 577 unités. Le projet Troubler du Royaume-Uni recherche des mitrailleuses de moins de 7,1 kg, et l'Evolys de FN Herstal, pesant 5,5 kg, répond à ce critère. Le système de tir électronique Arbel d'Israël triple la précision sans nécessiter de nouvelles plateformes. Des prototypes allégés tels que la mitrailleuse légère ultra-légère Archon Type L du groupe STV renforcent les priorités de mobilité du soldat qui sont omniprésentes dans l'industrie des armes légères.

Hausse des opérations antiterroristes et des exigences de la guerre urbaine

Les menaces urbaines centrées sur les drones suscitent de nouveaux approvisionnements. Le Corps des Marines américain déploiera des kits anti-UAS à l'échelle du service en 2025. Des démonstrateurs britanniques ont neutralisé des essaims de drones avec des armes à énergie dirigée lors d'essais en 2024. Le système d'armes Ten AI d'Israël détecte des cibles à 700 m avec un zoom optique 40x pour la sécurité des frontières. La précision, la discrimination et la fusion multi-capteurs sous-tendent donc les offres de guerre urbaine au sein du marché des armes légères.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations internationales strictes sur les transferts d'armes | -0.8% | Mondial, intense sur les ventes transfrontalières | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières pour les alliages spéciaux et l'électronique | -0.6% | Mondial, plus marqué dans les régions à contraintes d'approvisionnement | Court terme (≤ 2 ans) |

| Évolution du champ de bataille vers les munitions rôdeuses réduisant la demande de MANPATS | -0.4% | D'abord dans les armées avancées, diffusion mondiale | Moyen terme (2-4 ans) |

| Préoccupations environnementales et sanitaires liées aux propulseurs traditionnels | -0.3% | L'UE et l'Amérique du Nord en tête, écho mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations internationales strictes sur les transferts d'armes

Le Département du commerce américain a imposé des règles d'exportation d'armes à feu plus strictes en mai 2024, présumant un refus pour de nombreuses transactions commerciales. La politique révisée de transfert d'armes conventionnelles de Washington bloque les expéditions susceptibles de permettre des violations des droits. Le Traité sur le commerce des armes, qui compte désormais 113 parties, impose des évaluations préalables des risques.[4]Nations Unies, « Statut du Traité sur le commerce des armes », un.org L'amendement britannique de 2024 sur le contrôle des exportations a étendu la couverture aux technologies émergentes. Les coûts de conformité et l'incertitude liée aux licences limitent l'accès des petits exportateurs au marché des armes légères.

Volatilité des prix des matières premières pour les alliages spéciaux et l'électronique

Les restrictions chinoises à l'exportation de gallium et de germanium accroissent le risque d'approvisionnement en semi-conducteurs pour les kits de guidage. Les acheteurs de défense estiment les vents contraires liés aux coûts tarifaires à 850 millions USD par an. La base de fournisseurs de l'Agence de logistique de défense américaine s'est réduite à 8 500 entreprises, augmentant le risque de concentration. Ces fluctuations de prix compriment les marges des programmes et compliquent les appels d'offres sur l'ensemble du marché des armes légères.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Dominance des MANPADS dans un contexte d'évolution des systèmes guidés

Les MANPADS ont généré 33,02 % des revenus de 2025, la tranche individuelle la plus élevée de la taille du marché des armes légères, reflétant les achats massifs de missiles de classe Stinger par Taïwan et les alliés d'Europe de l'Est. Bien que les drones rôdeurs menacent de se substituer à ces systèmes, les chaînes logistiques établies et la disponibilité immédiate maintiennent une demande résiliente. Les mitrailleuses lourdes et les mortiers conservent une pertinence de niche grâce aux contrats de prolongation de durée de vie, tandis que les fusils anti-drones constituent une catégorie naissante mais importante.

Les grenades et lance-grenades affichent les perspectives de CAGR les plus rapides à 8,74 %. Les munitions à éclatement aérien programmables et les lanceurs de précision, tels que le Mk 47 acquis par Colt CZ, illustrent la migration de valeur vers les sous-munitions guidées. Les doctrines de guerre urbaine et les exigences policières soutiennent les ventes à double usage. Ensemble, ces tendances assurent une diversification du mix produit au sein du marché des armes légères.

Par technologie : Les systèmes guidés mènent la révolution de la précision

Les munitions guidées ont représenté 55,12 % des revenus en 2025 et surpasseront les autres technologies à un CAGR de 7,28 %, soulignant leur importance dans la hiérarchie des parts du marché des armes légères. Les modèles à guidage laser par faisceau et les missiles à infrarouge à tir et oubli réduisent l'exposition des opérateurs et respectent les seuils de dommages collatéraux, comme en témoignent les essais du missile léger multirôle de Thales.

Les systèmes non guidés persistent en raison de leur avantage en termes de prix et de leur résilience face au brouillage. Les forces aux budgets limités stockent des munitions bon marché pour assurer la suffisance de l'approvisionnement. À mesure que les menaces de guerre électronique (GE) s'étendent, les inventaires doubles — intelligents et conventionnels — offrent une flexibilité de couverture, assurant une niche stable aux produits non guidés au sein de l'industrie des armes légères.

Par plateforme : La croissance navale s'accélère dans un contexte de tensions maritimes

Les plateformes terrestres représentaient encore 60,55 % des dépenses de 2025, mais les applications navales enregistreront le CAGR le plus élevé à 6,43 %. La modernisation SeaRAM de la marine américaine sur les destroyers de classe Arleigh Burke démontre la demande de défense ponctuelle à portée étendue. Le CIWS-II sud-coréen à 4 200 tr/min, attendu en 2026, témoigne d'exigences similaires. À mesure que la compétition maritime en Indo-Pacifique s'intensifie, les canons à réaction rapide et les missiles embarqués attirent de nouveaux investissements, élargissant la taille du marché des armes légères pour les solutions maritimes.

L'intégration sur les plateformes aériennes reste stable ; les hélicoptères et les drones emportent des missiles légers pour des frappes de précision. La modularité permet à des architectures à chercheur unique de couvrir les plateformes terrestres, maritimes et aériennes, offrant aux fournisseurs un levier de revenus multi-plateformes.

Par utilisateur final : Les forces spéciales en tête tandis que le segment armée s'accélère

Les unités de forces spéciales ont représenté 29,21 % de la demande de 2025 grâce à des cycles d'équipement haut de gamme et une adoption technologique rapide. Elles restent les premiers clients pour les étuis polymères, l'optique avancée et les lanceurs intelligents, consolidant leur influence sur les feuilles de route de conception.

Les armées conventionnelles afficheront cependant le CAGR le plus rapide à 9,32 % jusqu'en 2031, à mesure que la modernisation de masse se déploie. Le doublement des effectifs militaires de la Pologne illustre les achats en volume. La coordination de l'OTAN sur les exigences communes accélère les commandes en gros, propulsant la croissance globale du marché des armes légères à grande vitesse sur l'horizon de prévision.

Par matériau : L'innovation polymère stimule la réduction du poids

Les assemblages en alliage d'aluminium ont représenté 29,92 % du chiffre d'affaires de 2025, mais les composites polymères bénéficieront d'un CAGR de 5,36 %, la progression la plus forte parmi les matériaux. Des rapports résistance/poids favorables permettent des missions plus longues avec des charges portées inchangées. Les solutions hybrides céramiques promettent une résilience balistique supplémentaire, encourageant une adoption progressive qui devrait maintenir une dynamique saine au sein du marché des armes légères.

Analyse géographique

L'Amérique du Nord a dominé le marché avec 38,33 % des revenus en 2025, ancrée par le budget de défense américain de 997 milliards USD. Des commandes intérieures robustes soutiennent les économies d'échelle, tandis que les ventes militaires à l'étranger étendent la portée aux flottes alliées. Les ventes de missiles et de contrôle de tir de Lockheed Martin ont progressé de 13 % pour atteindre 3,37 milliards USD au premier trimestre 2025, la visibilité du carnet de commandes s'étant améliorée.

La taille du marché des armes légères en Asie-Pacifique devrait croître à un CAGR de 7,53 % jusqu'en 2031, le taux régional le plus rapide. La croissance composée de 20 % des dépenses en capital de défense de l'Inde jusqu'à l'exercice FY24-FY29 soutient les mandats d'approvisionnement local couvrant 65 % des contrats. Les Philippines ont alloué 35 milliards USD dans le cadre de Re-Horizon 3, tandis que la hausse budgétaire de 21 % du Japon marque la plus importante depuis 1952. L'anxiété croissante liée à la sécurité en rapport avec la Chine alimente le réarmement de plusieurs pays, offrant aux fournisseurs un pipeline expansif.

La montée en puissance des dépenses militaires européennes — en hausse de 17 % d'une année sur l'autre pour atteindre 693 milliards USD — crée le pic d'approvisionnement le plus immédiat. Le fonds allemand de 100 milliards EUR (109 milliards USD), l'objectif polonais de 4,7 % du PIB et la proposition ReArm de l'UE soutiennent un renouvellement large et pluriannuel des armes d'infanterie. Des programmes conjoints tels que le missile de frappe en profondeur Royaume-Uni-Allemagne démontrent la cohésion industrielle intra-européenne, stimulant le marché régional des armes légères.

Paysage concurrentiel

Le pouvoir de marché est partagé entre une douzaine de grands groupes diversifiés et une cohorte plus large de spécialistes de taille intermédiaire. RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation et BAE Systems plc dominent la propriété intellectuelle des systèmes guidés et maintiennent une capacité d'intégration clé en main. L'acquisition par Rheinmetall de Loc Performance pour 950 millions USD élargit son ancrage américain, ciblant le projet de véhicule d'infanterie XM30. L'accord de BAE pour 5,5 milliards USD portant sur Ball Aerospace étend les synergies dans les domaines des capteurs et de l'espace.

Parallèlement, des entreprises de niche telles que Smart Shooter, ZeroMark et FN Herstal gagnent du terrain en intégrant une précision définie par logiciel dans des fusils conventionnels. Les partenariats se multiplient : Leonardo et Rheinmetall ont créé une coentreprise de véhicules pour répondre aux besoins blindés italiens de 1 000 unités. La géopolitique des chaînes d'approvisionnement a stimulé la localisation ; l'assemblage domestique saoudien du transporteur THAAD et la commande indonésienne du chasseur KF-21 à la Türkiye illustrent les alliances sud-sud.

Les facteurs de compétitivité pivotent sur la fusion technologique, la conformité réglementaire et le soutien au cycle de vie. La capacité à certifier les algorithmes d'IA, à obtenir des licences d'exportation et à intégrer des propulseurs respectueux de l'environnement définira les futurs gagnants à mesure que le marché des armes légères s'oriente progressivement vers des propositions de valeur centrées sur les données.

Leaders de l'industrie des armes légères

RTX Corporation

Lockheed Martin Corporation

Saab AB

Rheinmetall AG

FN Herstal, S.A. (FN Browning Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Dans le cadre d'un accord de ventes militaires à l'étranger (FMS) de 3,5 milliards USD approuvé par les États-Unis, le gouvernement israélien a autorisé la vente de missiles Arrow 3 aux forces armées allemandes.

- Juin 2025 : QinetiQ a décroché un contrat d'une valeur de 160 millions GBP (215,50 millions USD) auprès du ministère de la Défense britannique pour accélérer le développement d'armes à énergie dirigée (DEW) avancées, telles que le laser DragonFire et les systèmes d'armes à énergie dirigée par radiofréquence (RFDEW).

- Avril 2025 : L'Arabie saoudite a dévoilé son premier transporteur THAAD produit localement. Cette réalisation souligne l'approfondissement du partenariat entre AIC et Lockheed Martin, axé sur le renforcement des capacités de fabrication de défense de l'Arabie saoudite.

- Mars 2025 : Le ministère de la Défense britannique a attribué à Thales un contrat de 1,6 milliard GBP (2,16 milliards USD) pour l'acquisition de 5 000 unités de missiles légers multirôles (LMM) destinés à l'Ukraine.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des armes légères comme tout système d'armes à feu portable par un homme ou servi par un équipage pouvant être transporté par deux ou trois soldats, incluant les mitrailleuses lourdes, les mortiers de moins de 120 mm, les lance-grenades, les systèmes antichar portables, les systèmes portables de défense aérienne, ainsi que les munitions guidées ou non guidées associées. Nous mesurons la valeur en dollars américains constants de 2025 sur les plateformes terrestres, navales et aéroportées.

Exclusion du périmètre : l'artillerie servie par équipage au-dessus de 120 mm et tout armement fixe monté sur véhicule sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type

- Mitrailleuses lourdes (HMG)

- Grenades et lance-grenades

- Mortiers

- Systèmes antichar portables (MANPATS)

- Systèmes portables de défense aérienne (MANPADS)

- Autres types

- Par technologie

- Guidé

- Guidage laser

- Guidage infrarouge

- Guidage par satellite

- Commande semi-automatique en ligne de visée

- Non guidé

- Guidé

- Par plateforme

- Terrestre

- Aéroporté

- Naval

- Par utilisateur final

- Armée

- Forces spéciales

- Agences de maintien de l'ordre

- Sécurité intérieure/Paramilitaire

- Autres

- Par matériau

- Acier et alliages spéciaux

- Aluminium et alliages de métaux légers

- Composites polymères

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Israël

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des responsables des achats en Amérique du Nord et en Asie-Pacifique, des ingénieurs en armement au sein des principaux équipementiers, et des instructeurs des forces spéciales qui transmettent les schémas d'utilisation en première ligne. Ces échanges ont permis de valider les taux de pénétration, les prix de vente moyens et l'évolution vers les boîtiers en composite polymère, tout en clarifiant l'impact des pauses dans le contrôle des exportations sur les livraisons trimestrielles.

Recherche documentaire

Nous commençons par cartographier l'empreinte de production et d'échanges commerciaux à travers les tableaux de dépenses de défense du SIPRI, les déclarations d'importation-exportation disponibles dans UN Comtrade, et les avis de marchés publics issus de plateformes telles que Tenders Info. Des éléments de contexte supplémentaires proviennent des documents de normalisation de l'OTAN, des justifications budgétaires fédérales américaines et des livres blancs publiés par les ministères régionaux de la défense. Les dépôts de documents d'entreprises et les archives de presse dans Dow Jones Factiva fournissent les répartitions de revenus et les valeurs de contrats pour les principaux fournisseurs. Les sources citées ci-dessus illustrent, sans pour autant épuiser, la base de preuves plus large consultée lors de la recherche secondaire.

Dimensionnement du marché et prévisions

Pour la base de référence, une approche descendante collecte les lignes budgétaires de défense consacrées aux armes d'infanterie, les ajuste avec des ratios d'importation historiques, puis applique des facteurs d'allocation guidé/non guidé dérivés d'entretiens avec des experts. Nous corroborons les totaux par des agrégations ascendantes sélectives des revenus des fournisseurs et des valeurs de contrats échantillonnées. Les principaux facteurs du modèle comprennent l'effectif moyen des troupes par région, les cycles de remplacement, les taux d'adoption des systèmes guidés, la part des polymères dans les boîtiers et la croissance réelle des dépenses de défense. Les prévisions utilisent une régression multivariée dans laquelle les dépenses de défense, les indices de risque géopolitique et les courbes de coût technologique servent de variables indépendantes ; une analyse de scénarios soumet les chiffres à des chocs liés aux licences d'exportation. Les lacunes de données dans les communications des fournisseurs sont comblées en triangulant les volumes d'expédition en sources ouvertes avec les ASP médians évoqués par les répondants.

Cycle de validation des données et de mise à jour

Les résultats passent par un contrôle d'anomalies par rapport aux volumes commerciaux et aux valeurs de contrats annoncées dans la presse avant une révision par les responsables seniors. Nous actualisons les données tous les douze mois et publions des révisions intermédiaires lorsque des événements significatifs, tels que des embargos ou des hausses budgétaires soudaines, surviennent, garantissant ainsi aux clients la vision la plus actuelle.

Pourquoi la base de référence de Mordor sur les armes légères reste solide

Les estimations publiées divergent souvent parce que les entreprises mélangent les armes légères avec des munitions plus lourdes, appliquent des années de base différentes ou négligent les primes liées aux munitions guidées.

En se concentrant sur les lignes de dépenses de 2025 et en maintenant une liste d'articles claire, Mordor Intelligence garantit que nos chiffres sont à la fois transparents et systématiquement reproductibles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,50 Md USD (2025) | Mordor Intelligence | - |

| 17,86 Md USD (2025) | Regional Consultancy A | Intègre le parc d'armes légères civiles et utilise des données financières publiques avec des vérifications primaires limitées |

| 13,37 Md USD (2024) | Trade Journal B | Année de base plus ancienne et omission du segment des systèmes guidés |

| 12,50 Md USD (2024) | Industry Association C | Se concentre uniquement sur les armes à feu, à l'exclusion des mortiers et des MANPADS |

Ces comparaisons montrent qu'une fois les différences de périmètre et de fréquence d'actualisation écartées, notre sélection rigoureuse de variables fournit une base de référence équilibrée et opérationnelle que les parties prenantes peuvent relier à des séries de données claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des armes légères en 2026 ?

La taille du marché des armes légères s'élevait à 16,26 milliards USD en 2026.

Quel est le CAGR attendu pour le marché des armes légères jusqu'en 2031 ?

Les revenus devraient croître à un taux de 4,89 % par an jusqu'en 2031.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 7,53 % en raison de la hausse des dépenses de défense.

Quel segment technologique détient la plus grande part de marché ?

Les systèmes guidés ont représenté 55,12 % des revenus de 2025 et maintiennent le taux de croissance le plus élevé.

Comment les munitions à étui polymère influenceront-elles la demande future ?

Les munitions polymères réduisent la charge du soldat jusqu'à 30 %, soutenant un CAGR de 5,36 % pour les matériaux composites et encourageant une adoption plus large.

Quelle contrainte représente la plus grande menace à long terme ?

Des réglementations internationales plus strictes sur les transferts d'armes, avec un impact de -0,8 % sur le CAGR prévu, constituent le vent contraire structurel le plus significatif.

Dernière mise à jour de la page le: