Taille et part du marché du champ de bataille numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 82.65 Milliards de dollars |

| Taille du Marché (2031) | 185.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.58% CAGR |

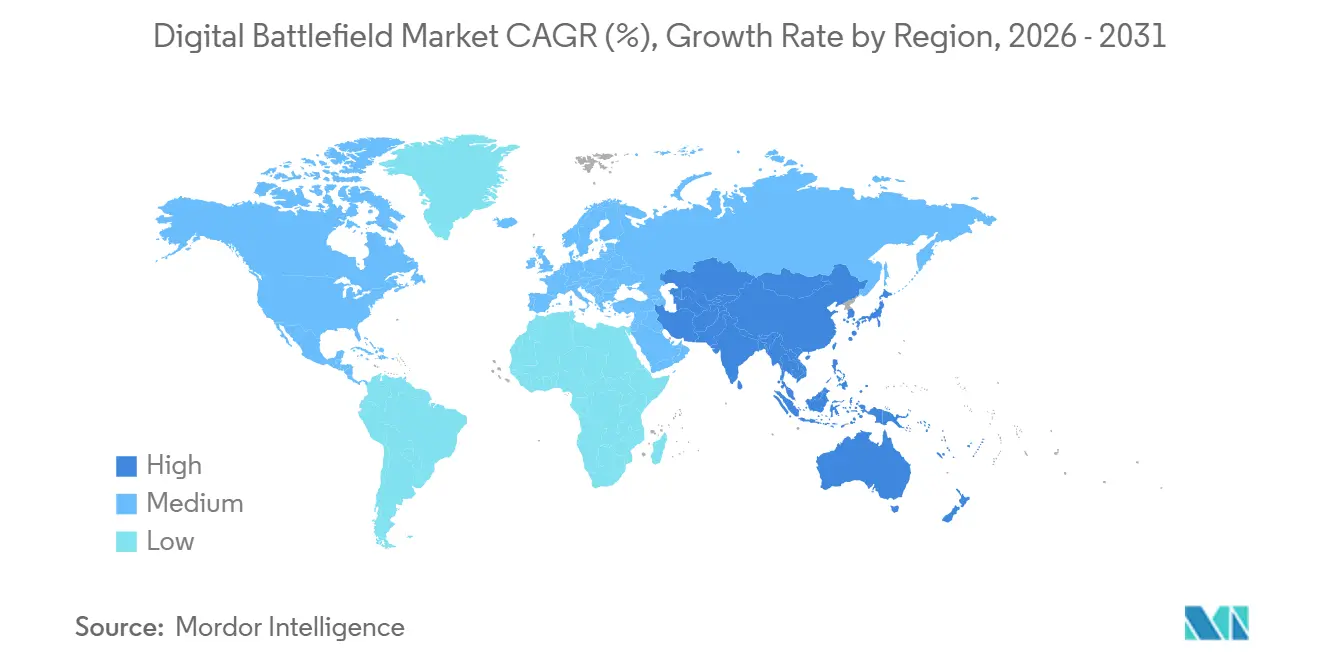

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

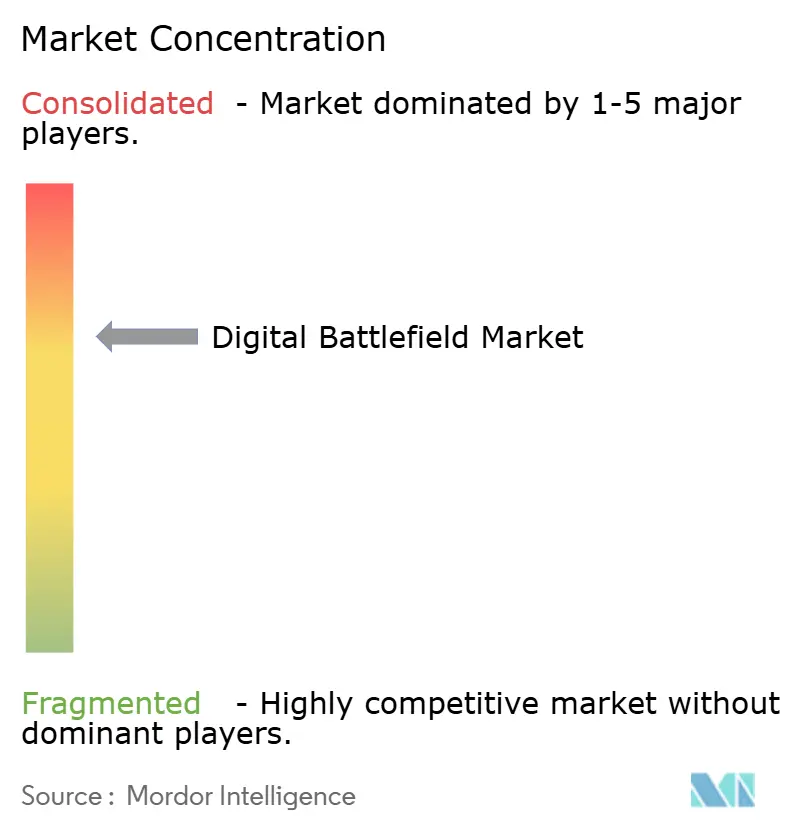

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du champ de bataille numérique par Mordor Intelligence

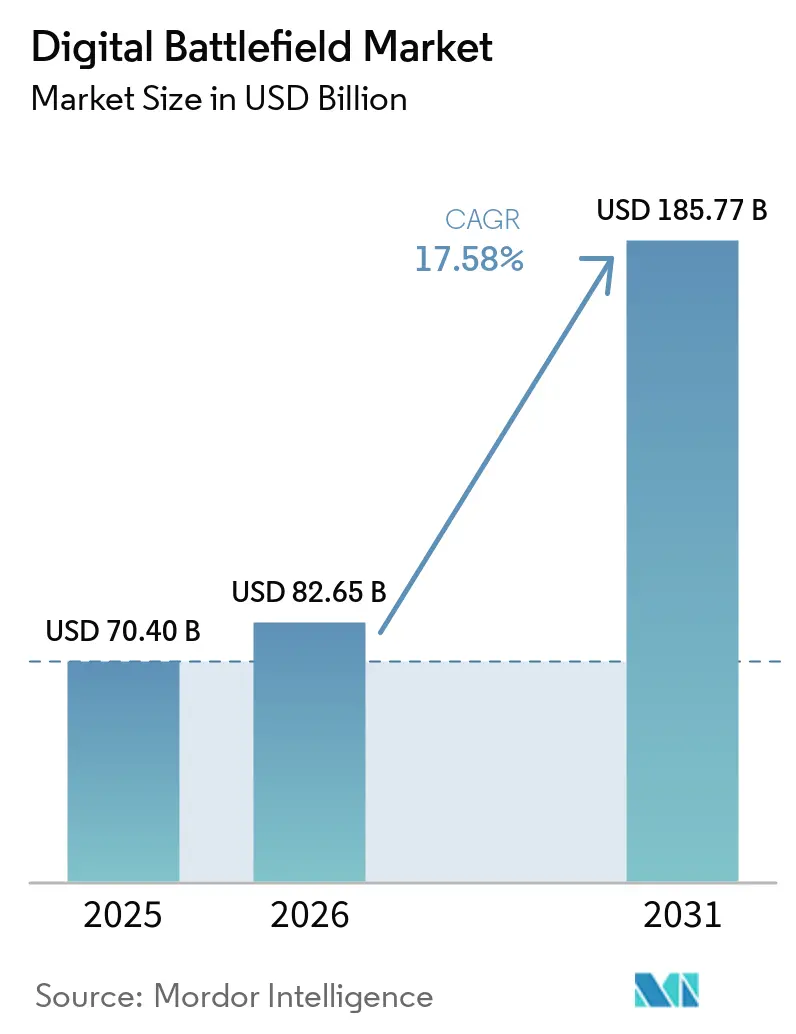

Le marché du champ de bataille numérique était évalué à 70,40 milliards USD en 2025 et devrait croître de 82,65 milliards USD en 2026 à 185,77 milliards USD d'ici 2031, à un TCAC de 17,58 % de 2026 à 2031. Les acheteurs de défense déplacent leurs dépenses des plateformes autonomes vers des architectures définies par logiciel qui connectent le commandement, la détection, les communications et les feux sur une couche de données partagée. Le financement public reste un soutien majeur pour le marché du champ de bataille numérique, le Département américain de la Défense (DoD) ayant demandé 23,2 milliards USD pour l'acquisition C4I et la R&D dans sa soumission FY2026 au Congrès, ce qui illustre l'ampleur de l'engagement institutionnel derrière les programmes actuels. Les cycles d'acquisition sont également raccourcis par les pressions géopolitiques en Europe, en Asie et au Moyen-Orient, ce qui accélère l'adoption de réseaux de commandement intégrés, de renseignement, surveillance et reconnaissance (ISR) et de feux connectés. Le marché du champ de bataille numérique est également façonné par une concurrence entre les grands groupes de défense établis qui protègent leurs positions sur de grands programmes et les nouveaux entrants axés sur le logiciel capables de fournir une architecture ouverte et des mises à jour rapides. Dans le même temps, l'exposition aux cybermenaces, le contrôle juridique de l'autonomie et les contraintes d'approvisionnement en puces spécialisées demeurent des contraintes réelles qui affectent le calendrier des acquisitions, la certification et la sélection des fournisseurs.

Principaux enseignements du rapport

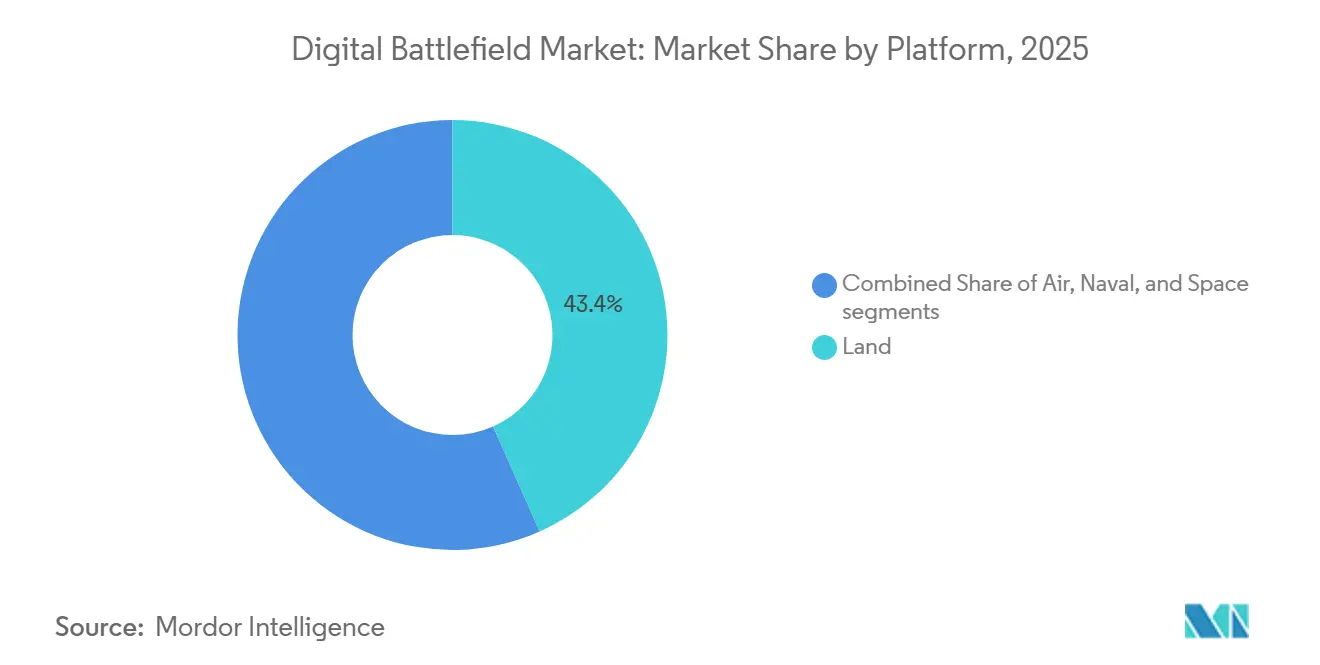

- Par plateforme, le segment terrestre détenait une part de 43,35 % en 2025, tandis que le segment spatial devrait se développer à un TCAC de 19,66 % jusqu'en 2031.

- Par composant, le matériel était en tête avec une part de 48,67 % en 2025, tandis que les services devraient croître à un TCAC de 20,43 % jusqu'en 2031.

- Par technologie, l'IA et l'analytique des mégadonnées représentaient une part de 28,41 % en 2025, tandis que le jumeau numérique et la simulation devraient croître à un TCAC de 19,84 % jusqu'en 2031.

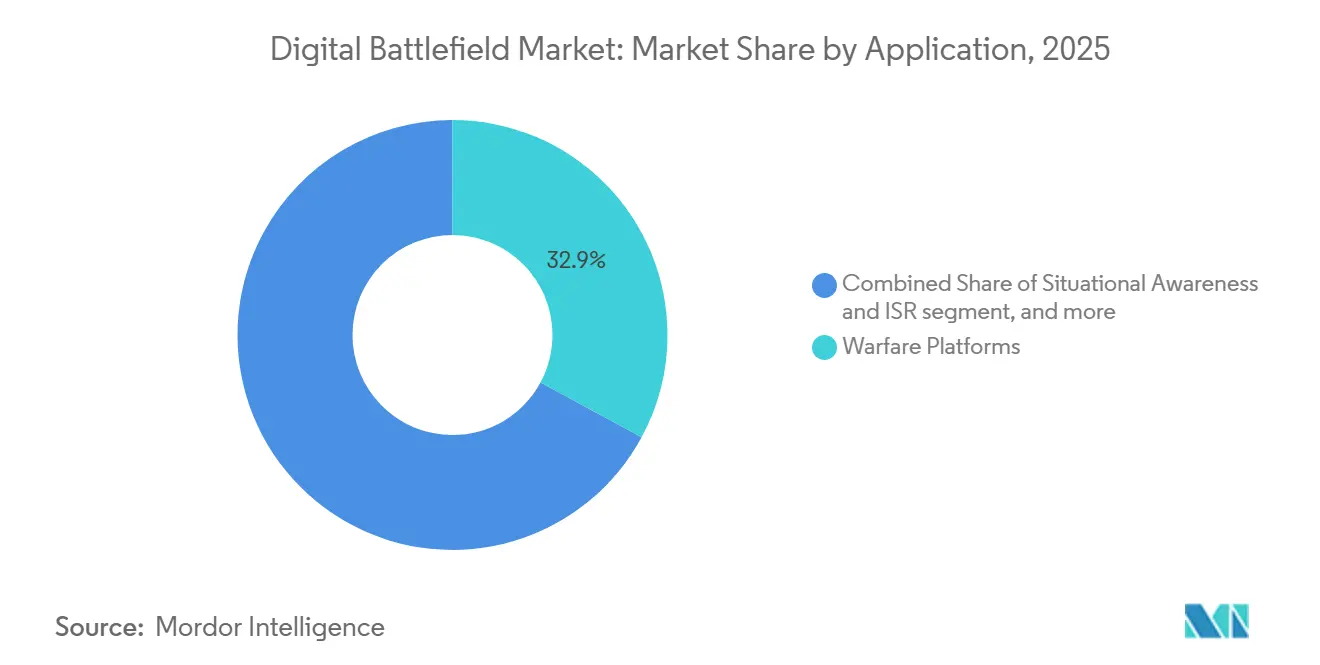

- Par application, les plateformes de guerre ont capturé une part de 32,89 % en 2025, tandis que la logistique et la gestion de flotte devraient croître à un TCAC de 18,05 % jusqu'en 2031.

- Par utilisateur final, l'armée de terre détenait une part de 39,25 % en 2025, tandis que la marine devrait se développer à un TCAC de 19,64 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 32,78 % de la valeur mondiale en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 18,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs du Marché du Champ de Bataille Numérique*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées en IA et analytique des mégadonnées pour la prise de décision en temps réel | +3.8% | Mondial, mené par les États-Unis, la Chine, Israël | Court terme (≤ 2 ans) |

| Adoption militaire croissante de capteurs et dispositifs connectés via l'IoT | +3.5% | Mondial, avec des gains concentrés en Amérique du Nord et dans le cœur de l'APAC | Court terme (≤ 2 ans) |

| Hausse des budgets de défense pour les capacités de guerre centrée sur les réseaux (NCW) | +3.2% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Expansion des réseaux 5G/SATCOM pour une connectivité résiliente | +2.8% | Amérique du Nord, Europe avec extension vers le MEA | Moyen terme (2-4 ans) |

| Adoption de la technologie du jumeau numérique pour la simulation de scénarios de combat | +2.2% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Demande de dispositifs de périphérie à autonomie énergétique pour réduire la charge logistique | +1.6% | Mondial, concentré dans les nations à forces expéditionnaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption militaire croissante de capteurs et dispositifs connectés via l'IoT

Le marché du champ de bataille numérique bénéficie d'une augmentation régulière de la densité des capteurs à la périphérie tactique. Des recherches évaluées par des pairs dans Discover Internet of Things montrent que les déploiements militaires de l'IoT dépendent de la résolution simultanée des problèmes d'interopérabilité, de gestion de l'énergie, de sécurité et de résilience du réseau, ce qui pousse les acquisitions vers du matériel de champ de bataille plus spécialisé et des modèles d'intégration sécurisés, car un maillage de capteurs plus dense améliore l'image opérationnelle commune et raccourcit le délai entre la détection et la réponse sans nécessiter une refonte complète de chaque poste de commandement. Le DoD américain a renforcé cette orientation par sa note de service sur la confiance zéro de juillet 2025, qui étend explicitement les exigences de conformité aux dispositifs IoT et de périphérie et donne aux acheteurs une base de référence plus claire pour la qualification des fournisseurs.[1]Directeur des systèmes d'information du Département de la Défense, « Mémorandum de type directive 25-003 mettant en œuvre la stratégie de confiance zéro du DoD », Département américain de la Défense, esd.whs.mil À mesure que ces règles de sécurité et d'interopérabilité se précisent, le marché du champ de bataille numérique bénéficie d'une moindre friction au déploiement pour les dispositifs portables, les capteurs et les nœuds de champ de bataille connectés. Il en résulte un cycle d'acquisition qui traite de plus en plus la connectivité tactique et l'ingestion de données de capteurs comme des capacités de mission essentielles plutôt que comme une couche de soutien.

Hausse des budgets de défense pour les capacités de guerre centrée sur les réseaux

Le marché du champ de bataille numérique est également soutenu par un cycle de réarmement plus large qui oriente les budgets vers la guerre centrée sur les réseaux et les opérations liées aux données. Aux États-Unis, les documents de défense du Congrès pour FY2026 montrent d'importantes allocations pour le C4I, les systèmes spatiaux, l'alerte aux missiles et les capacités numériques connexes, confirmant que la numérisation du champ de bataille est intégrée dans la planification de défense principale plutôt que dans des lignes expérimentales. Le Japon s'oriente dans la même direction avec sa demande de budget FY2026, où la capacité opérationnelle interdomaines et la défense à distance restent des thèmes centraux.[2]Ministère de la Défense du Japon, « Demande de budget FY2026 », Ministère de la Défense du Japon, mod.go.jp La France a également pris des mesures pour renforcer sa base numérique militaire à travers une nouvelle autorité numérique de défense et un soutien public supplémentaire pour la cyber-résilience et la résilience numérique, indiquant que les programmes européens deviennent plus centralisés et plus rapides à exécuter. Ces évolutions sont importantes car le marché du champ de bataille numérique se situe désormais plus près de l'infrastructure cloud, de la gestion des données et des opérations logicielles sécurisées que du remplacement traditionnel d'équipements autonomes. Cela élargit progressivement l'ensemble des fournisseurs pertinents au-delà des seules entreprises de matériel de défense.

Avancées en IA et analytique des mégadonnées pour la prise de décision en temps réel

Le marché du champ de bataille numérique est reconfiguré par des systèmes d'IA qui réduisent le temps nécessaire pour traiter et utiliser les données opérationnelles. Les recherches de l'armée américaine sur le Projet Odin ont décrit comment les flux de données du champ de bataille sur le carburant, la maintenance, le terrain et la météo peuvent être fusionnés dans un outil d'aide à la décision qui aide les commandants à anticiper les conditions et à agir plus tôt, transformant le rôle de l'IA d'un outil spécialisé en une couche qui relie la détection, la logistique, le commandement et l'exécution des missions. Cela soutient également un changement plus large dans les priorités de dépenses, où les couches analytiques définies par logiciel peuvent recevoir la préférence budgétaire par rapport au matériel autonome supplémentaire dans les programmes qui disposent déjà de grandes flottes installées. Le marché du champ de bataille numérique bénéficie donc non seulement des nouvelles applications d'IA, mais aussi de la façon dont l'IA augmente la valeur des radios, capteurs et systèmes de commandement existants en permettant d'utiliser leurs sorties plus rapidement. À mesure que l'adoption s'approfondit, le pouvoir budgétaire devrait continuer à se déplacer vers le logiciel, la maintenance des modèles et l'infrastructure de données de confiance plutôt que vers le seul matériel.

Expansion des réseaux 5G/SATCOM pour une connectivité résiliente

Le marché du champ de bataille numérique bénéficie également du passage vers des réseaux de communications hybrides qui combinent la connectivité terrestre et satellitaire. Lockheed Martin et Nokia Federal Solutions ont introduit en 2026 une capacité 5G modulaire et prête pour le terrain qui s'aligne sur les normes d'architecture ouverte CMOSS, démontrant que la 5G militaire basée sur des normes passe des travaux de test aux systèmes déployables.[3]Lockheed Martin, « Nokia Federal Solutions et Lockheed Martin présentent une solution 5G de mission critique », Salle de presse Lockheed Martin, news.lockheedmartin.com Cela est important car la connectivité résiliente dépend désormais moins d'une seule couche réseau et davantage d'un mélange d'options de transport capables de résister aux perturbations tout en continuant à déplacer les données à une vitesse utile. La stratégie de déploiement 5G privé du DoD intègre également l'architecture de sécurité et l'alignement sur l'Open RAN dans le processus d'acquisition, ce qui détermine directement l'éligibilité des fournisseurs. À mesure que les couches satellitaires et terrestres sont plus étroitement liées, la mobilité des forces s'améliore car les unités peuvent maintenir des services de données avec moins de dépendance à l'égard d'une infrastructure terrestre fixe. Cela fait de la résilience des communications l'un des soutiens les plus durables du marché du champ de bataille numérique tout au long de la période de prévision.

Analyse de l'Impact des Freins du Marché du Champ de Bataille Numérique*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités en matière de cybersécurité et risques de violation de données | -1.8% | Mondial, de manière la plus aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Obstacles à l'interopérabilité avec les systèmes C4ISR existants | -1.2% | Mondial, particulièrement dans les opérations multinationales de l'OTAN | Moyen terme (2-4 ans) |

| Préoccupations éthiques et juridiques concernant la prise de décision létale autonome | -0.9% | Mondial, mené par l'UE et les États membres de l'ONU | Long terme (≥ 4 ans) |

| Pénuries dans la chaîne d'approvisionnement en semi-conducteurs durcis aux rayonnements | -0.7% | Amérique du Nord, Europe, programmes spatiaux APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en matière de cybersécurité et risques de violation de données

Le marché du champ de bataille numérique présente une surface d'attaque plus large à mesure que davantage de dispositifs, de radios, de capteurs et de processeurs de périphérie sont connectés à des réseaux de mission partagés. La Stratégie nationale de cybersécurité de la France pour 2026 à 2030 a également relevé les exigences en matière de signalement et de résilience, ce qui signale des obligations de conformité plus élevées pour les contractants opérant dans le cadre de programmes de défense alliés. Ces pressions peuvent ralentir les acquisitions sur le marché du champ de bataille numérique car les acheteurs exigent de plus en plus des voies de mise à jour sécurisées, une auditabilité renforcée et davantage de preuves de durcissement des systèmes avant un déploiement plus large. Il n'en résulte pas un effondrement de la demande, mais un chemin plus long et plus coûteux de la démonstration à l'utilisation sur le terrain.

Préoccupations éthiques et juridiques concernant la prise de décision létale autonome

Le marché du champ de bataille numérique est également confronté à des risques juridiques et politiques à mesure que les capacités de ciblage autonome se rapprochent de l'utilisation en première ligne. Le Groupe d'experts gouvernementaux des Nations Unies sur les systèmes d'armes létales autonomes a tenu une session en 2026 en mars et en a programmé une deuxième pour août à septembre 2026, avec le mandat actuel lié à la Septième Conférence d'examen de la CCAC en novembre 2026.[4]Bureau des affaires du désarmement des Nations Unies, « Convention sur certaines armes classiques - Groupe d'experts gouvernementaux sur les systèmes d'armes létales autonomes 2026 », Nations Unies, meetings.unoda.org Parallèlement, le document de position du CICR d'octobre 2025 a soutenu que le droit humanitaire existant impose déjà de fortes limites à certaines catégories d'armes autonomes et soutient un contrôle plus strict sur d'autres. Pour les fournisseurs du marché du champ de bataille numérique, cela signifie des dépenses accrues en conception d'interfaces homme-machine, en outils de révision, en fonctions de journalisation et en pistes d'audit démontrant un contrôle humain significatif. Cela implique également des voies de certification plus longues où les organismes d'acquisition souhaitent une assurance juridique avant de déployer des fonctions autonomes à grande échelle. Ces facteurs n'arrêtent pas l'investissement, mais ils ralentissent le rythme auquel certaines fonctionnalités à plus haute autonomie peuvent passer des programmes pilotes aux acquisitions standard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Champ de Bataille Numérique

Par plateforme :

les actifs spatiaux dépassent les systèmes terrestres existantsLes plateformes terrestres détenaient 43,35 % du marché en 2025, maintenant leur position de plus grand groupe de plateformes sur le champ de bataille numérique. Cette position reflète la grande base installée de systèmes de soldats, de nœuds de commandement de véhicules, de radios de champ de bataille et d'équipements de détection au sol déjà intégrés dans les structures de forces. Le segment terrestre reste central car les formations de l'armée de terre représentent encore la demande opérationnelle la plus large en matière de commandement, de logistique, d'ISR et de communications tactiques. Néanmoins, la composition des plateformes commence à s'élargir à mesure que les programmes aériens, navals et spatiaux absorbent une plus grande part des nouvelles dépenses numériques.

L'évolution la plus rapide est visible dans le spatial, où le segment devrait croître à un TCAC de 19,66 % jusqu'en 2031. Les documents de défense américains pour FY2026 incluaient 34 milliards USD pour l'acquisition spatiale et la R&D. Cette partie du marché du champ de bataille numérique est portée par le besoin de relais à faible latence, de détection résiliente et de connectivité à l'échelle du théâtre que les réseaux terrestres seuls ne peuvent pas fournir. Une part croissante de la planification de défense traite désormais les actifs spatiaux comme une couche de transport de données opérationnelles plutôt que comme une fonction de soutien à distance. Ce changement devrait continuer à diluer le poids relatif des dépenses héritées à dominante terrestre, même si le segment terrestre reste la plus grande base installée.

Par composant :

la croissance des services reflète le changement d'acquisition vers le logiciel en premierLe matériel représentait 48,67 % de la valeur des composants en 2025, ce qui en faisait le plus grand groupe de composants du marché du champ de bataille numérique. Cette avance est encore soutenue par les radios, les modules informatiques, les capteurs, les écrans et les équipements de mission qui doivent être déployés à grande échelle. Le matériel reste également essentiel car l'architecture ouverte dépend toujours de nœuds physiques compatibles capables d'héberger des logiciels, de transporter des données et de résister aux conditions d'exploitation militaires. Néanmoins, le plus grand changement dans le comportement d'achat se produit en dehors de la livraison ponctuelle d'équipements.

Les services devraient croître à un TCAC de 20,43 % jusqu'en 2031, ce qui en fait le composant à la croissance la plus rapide du marché du champ de bataille numérique, reflétant un mouvement clair vers le soutien géré, la maintenance de la couche de données, la conformité cyber, la maintenance des logiciels et les mises à jour continues des modèles tout au long de la durée de vie d'un programme. Les travaux NGC2 de Lockheed Martin ont montré comment le développement itératif et les retours réguliers du terrain deviennent une partie de la livraison de routine plutôt qu'une phase de prototype distincte. Le même schéma apparaît dans le contrat de soutien C5ISR de la marine de General Dynamics Information Technology d'une valeur de 988 millions USD, où le soutien de longue durée représente une grande partie de la valeur plutôt qu'une livraison de matériel limitée.[5]General Dynamics, « GDIT se voit attribuer un contrat de 988 millions USD pour moderniser les systèmes C5ISR de la marine », Relations avec les investisseurs de General Dynamics, investorrelations.gd.com En pratique, le secteur du champ de bataille numérique devient de plus en plus dépendant des contrats de services récurrents pour maintenir la disponibilité opérationnelle après le déploiement du matériel.

Par technologie :

l'analytique IA commande la plus grande part, les jumeaux numériques portent la prochaine vagueL'IA et l'analytique des mégadonnées détenaient une part de 28,41 % en 2025, lui conférant la plus grande position technologique sur le marché du champ de bataille numérique. Ce leadership reflète la valeur immédiate de la transformation des données brutes d'ISR, de logistique, de terrain et de mission en aide à la décision utilisable. Des programmes tels que le Projet Odin montrent pourquoi cette couche reste centrale, car les commandants ont besoin de systèmes capables de combiner de grands flux de données et d'aider à prioriser l'action sous contrainte de temps, maintenant l'IA au centre des dépenses actuelles, même si d'autres technologies progressent plus rapidement.

Le jumeau numérique et la simulation devraient croître à un TCAC de 19,84 % jusqu'en 2031, ce qui en fait la piste technologique à la croissance la plus rapide du marché du champ de bataille numérique. Un cadre de champ de bataille parallèle numérique-intelligent pour la défense aérienne et les opérations antimissiles facilite le test simultané de plusieurs trajectoires simulées pour optimiser la géométrie et le calendrier des frappes. Cela est important car les armées peuvent comprimer les cycles de test et réduire les risques liés aux tirs réels tout en améliorant la préparation et la planification des missions. L'IoT et l'informatique de périphérie continuent de bénéficier des exigences de confiance zéro, tandis que les couches de communications résilientes bénéficient du déploiement plus large de la 5G et du SATCOM. Le secteur du champ de bataille numérique évolue donc sur deux fronts simultanément, où l'IA occupe le rôle actuel le plus important et les jumeaux numériques créent la prochaine vague d'expérimentation et de validation plus rapides.

Par application :

la modernisation logistique libère une puissance de combat cachéeLes plateformes de guerre représentaient 32,89 % de la demande applicative en 2025, ce qui en faisait le plus grand groupe d'applications du marché du champ de bataille numérique, maintenant la cohérence avec les budgets de défense qui continuent de donner la priorité à l'intégration des armes, à l'engagement des cibles et à l'efficacité des systèmes de mission. Dans de nombreux programmes, les mises à niveau numériques sont d'abord justifiées par leur effet sur la précision des frappes, la survivabilité et le délai d'engagement. Cela maintient les applications centrées sur la guerre à l'avant-plan des dépenses à court terme, même si d'autres usages se développent.

La logistique et la gestion de flotte devraient croître à un TCAC de 18,05 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide du marché du champ de bataille numérique. L'armée américaine a encadré les travaux logistiques NGC2 autour d'un passage de rapports fragmentés et retardés à une image opérationnelle commune qui soit opportune, précise et exploitable, démontrant comment les données logistiques soutiennent désormais directement les décisions de commandement. AWS a également démontré un système intelligent de gestion de l'énergie pour les forces tactiques qui a optimisé l'allocation de puissance entre plusieurs technologies et réduit la charge des générateurs dans les conditions de terrain, car les pertes de disponibilité commencent souvent par des contraintes sur le carburant, la maintenance, les batteries et le transport plutôt que par des pénuries d'armes.

Par utilisateur final :

le déficit numérique de la marine stimule un rattrapage supérieur au marchéL'armée de terre détenait une part de 39,25 % en 2025, lui conférant la plus grande position d'utilisateur final sur le marché du champ de bataille numérique. Cette avance reflète l'ampleur des formations terrestres et l'étendue des besoins en réseaux de commandement, communications tactiques, détection et outils de soutien dans le domaine terrestre. Les dépenses de l'armée de terre sont également très visibles car les grands programmes de modernisation comportent d'importantes lignes budgétaires annuelles et de larges besoins de déploiement. En conséquence, le marché du champ de bataille numérique s'appuie encore fortement sur les cycles de modernisation des forces terrestres pour stimuler la demande de base.

La marine devrait se développer à un TCAC de 19,64 % jusqu'en 2031, ce qui en fait l'utilisateur final à la croissance la plus rapide du marché du champ de bataille numérique. Le contrat de modernisation C5ISR de la marine de General Dynamics Information Technology montre que la numérisation de la flotte dépend désormais d'un soutien de longue durée couvrant les communications, l'informatique, la gestion du combat, l'ISR et les systèmes de surveillance. La demande de l'armée de l'air augmente également à mesure que les réseaux de commandement tous domaines et les opérations aériennes connectées nécessitent une infrastructure de données plus solide, et L3Harris a été sélectionné en 2026 pour soutenir l'épine dorsale numérique du Système de gestion de bataille avancé (ABMS).

Analyse géographique

Marché du Champ de Bataille Numérique en Amérique du Nord

L'Amérique du Nord a représenté 32,78 % de la valeur du marché mondial en 2025, maintenant sa position de premier bloc régional sur le marché du champ de bataille numérique. La région bénéficie de l'ampleur des dépenses de défense américaines, d'un dense tissu de contractants et de cadres d'acquisition qui influencent le comportement d'achat des alliés. Les documents budgétaires de défense du Congrès pour l'exercice 2026 illustrent la profondeur des dépenses américaines dans les domaines C4I, spatial et d'alerte aux missiles, ce qui soutient la dynamique continue des programmes. La région établit également d'importantes normes pour les fournisseurs à travers des cadres de sécurité zéro confiance et 5G privée qui influencent les qualifications au-delà des États-Unis.

Marché du Champ de Bataille Numérique en Asie-Pacifique

L'Asie-Pacifique devrait se développer à un CAGR de 18,39 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché du champ de bataille numérique. La croissance est soutenue par d'importants programmes de numérisation en Chine, en Inde, au Japon et en Corée du Sud, avec une demande couvrant les outils de commandement basés sur l'IA, les communications sécurisées, la coopération cybernétique et les opérations en réseau. La demande budgétaire de défense du Japon pour l'exercice 2026 a continué de mettre l'accent sur les capacités interdomaines et la connectivité numérique à longue portée, renforçant l'idée que la planification militaire régionale évolue vers des systmes de champ de bataille plus intégrés. L'Inde et la Corée du Sud ont également élargi leur coopération en matière de technologie de défense en 2026 à travers une vision stratégique commune couvrant les domaines cyber, l'innovation et les technologies avancées pertinentes pour les opérations connectées.

Marché du Champ de Bataille Numérique en Europe, Moyen-Orient, Afrique et Amérique du Sud

L'Europe, le Moyen-Orient et l'Afrique demeurent d'importants corridors de croissance pour le marché du champ de bataille numérique. L'Europe accélère sa numérisation dans le domaine de la défense grâce à une autorité numérique centralisée renforcée et à un accent plus marqué sur l'interopérabilité entre les programmes alliés. L'exercice Babel Fish du Royaume-Uni avec Lockheed Martin Skunk Works en avril 2026 a démontré des progrès concrets dans le partage des données du F-35 avec les réseaux de commandement des effecteurs terrestres, ce qui est essentiel pour les opérations de coalition. L'Amérique du Sud reste le plus petit segment régional, où les dépenses sont davantage concentrées dans la surveillance des frontières et le renseignement, la surveillance et la reconnaissance maritimes que dans une transformation numérique à grande échelle.

Paysage concurrentiel

Le marché du champ de bataille numérique présente une concentration modérée au niveau supérieur, où un groupe limité de grands groupes de défense capte une grande partie des revenus des programmes majeurs. Dans le même temps, la couche intermédiaire axée sur le logiciel est beaucoup plus fragmentée, notamment dans les domaines de l'analytique, de l'informatique de périphérie, de la gestion de l'énergie et des outils de données ouverts. Cela crée un marché où l'échelle est importante pour les contrats à long cycle, mais la spécialisation reste importante pour les logiciels de mission et les problèmes d'intégration qui ne peuvent pas être résolus par la seule taille. Il en résulte une structure concurrentielle dans laquelle les titulaires défendent leurs positions installées tandis que les nouvelles entreprises cherchent à remporter la couche de données, la couche applicative ou l'interface d'architecture ouverte.

Une stratégie commune parmi les principaux fournisseurs est de se positionner autour de l'intégration modulaire plutôt que d'une propriété fermée de bout en bout. Les travaux NGC2 de Lockheed Martin avec la 25e Division d'infanterie ont utilisé une couche de données commune et une interface de mission modulaire pour connecter les capacités entre les domaines, démontrant comment les grands groupes s'adaptent aux attentes d'architecture ouverte. Le contrat de modernisation C5ISR de la marine de General Dynamics Information Technology en est un autre exemple, car le contrat est centré sur le maintien d'une épine dorsale numérique opérationnelle dans le temps plutôt que sur la livraison d'équipements isolés. L3Harris a également renforcé sa position grâce à sa sélection pour l'infrastructure réseau ABMS, ce qui lie l'entreprise à l'épine dorsale d'intégration des données du commandement et contrôle tous domaines interarmées (JADC2). Ces mouvements montrent que le marché du champ de bataille numérique récompense les fournisseurs capables de rester pertinents en déployant des mises à niveau, en gérant les données, en assurant l'interopérabilité et en fournissant un soutien récurrent.

La concurrence est également façonnée par la validation au combat, la conformité et la capacité à travailler dans le cadre de normes ouvertes. Les contrats de numérisation d'Elbit Systems pour les programmes Tzayad Digital Ground Army et MARS des Forces de défense israéliennes montrent comment des systèmes éprouvés opérationnellement peuvent soutenir la crédibilité à l'exportation et un positionnement de modernisation plus large. L'alignement sur le CMOSS devient de plus en plus important pour le matériel C5ISR monté sur véhicule, tandis que la certification de confiance zéro et cyber façonne de plus en plus l'accès des fournisseurs aux travaux sensibles. Le plus grand espace commercial ouvert se situe encore dans l'interopérabilité de coalition, où de nombreuses forces alliées peinent encore à partager en temps réel les données de capteurs, de contrôle du feu et de logistique. Les fournisseurs capables de relier les normes, les niveaux de sécurité et les formats de données sans imposer un réapprovisionnement complet sont susceptibles de créer une valeur disproportionnée sur le marché du champ de bataille numérique.

Leaders du secteur du champ de bataille numérique

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

BAE Systems plc

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Champ de Bataille Numérique

- Lockheed Martin Corporation

- RTX Corporation

- Northrop Grumman Corporation

- BAE Systems plc

- Thales Group

- L3Harris Technologies, Inc.

- General Dynamics Corporation

- Saab AB

- Rafael Advanced Defense Systems Ltd.

- Elbit Systems Ltd.

- Leonardo S.p.A.

- Airbus SE

- Israel Aerospace Industries Ltd.

- Indra Sistemas, S.A.

- CACI International Inc.

- QinetiQ Group

- Honeywell International Inc.

- Rohde & Schwarz GmbH & Co. KG

Développements Récents dans le Secteur du Marché du Champ de Bataille Numérique

- Mai 2026 : Nokia Federal Solutions et Lockheed Martin ont introduit une capacité 5G modulaire et prête pour le terrain pour les plateformes de guerre du Département américain de la Défense. Cette solution respecte les normes d'architecture ouverte CMOSS et est conçue pour l'intégration sur les véhicules militaires, ce qui en fait la première solution 5G CMOSS prête au déploiement.

- Mai 2026 : L3Harris a été choisi par l'armée de l'air américaine pour développer l'infrastructure numérique du réseau ABMS, fonctionnant comme l'épine dorsale d'intégration des données pour le JADC2.

- Avril 2026 : Le Ministère de la Défense du Royaume-Uni et Lockheed Martin Skunk Works ont achevé l'exercice Babel Fish. Cet exercice a démontré la capacité du F-35 à partager des données avec les effecteurs terrestres de l'armée britannique en utilisant l'architecture à systèmes ouverts NEXUS de Lockheed, validant l'interopérabilité alliée multi-domaines.

- Février 2026 : Elbit Systems Ltd. a reçu des contrats totalisant plus de 100 millions USD de la Direction de la recherche et du développement de la défense d'Israël. Ces contrats visent à développer la numérisation de cinquième génération pour les Forces de défense israéliennes dans le cadre des programmes Tzayad Digital Ground Army et MARS de défense des frontières.

Portée du rapport mondial sur le marché du champ de bataille numérique

Le champ de bataille numérique désigne l'intégration de technologies avancées, telles que l'intelligence artificielle, l'IoT et la réalité augmentée, dans les opérations militaires afin d'améliorer la prise de décision, la conscience situationnelle et l'efficacité opérationnelle. Il permet le partage et l'analyse de données en temps réel sur diverses plateformes et composants, garantissant un environnement de champ de bataille plus connecté et mieux informé.

Le marché du champ de bataille numérique est segmenté par plateforme, composant, technologie, application, utilisateur final et géographie. Par plateforme, le marché est segmenté en terrestre, aérien, naval et spatial. Par composant, il est segmenté en matériel, logiciel et services. Par technologie, le marché comprend l'intelligence artificielle (IA) et l'analytique des mégadonnées, l'Internet des objets (IoT) et l'informatique de périphérie, la connectivité 5G/SATCOM, la réalité augmentée (RA) et la réalité virtuelle (RV), ainsi que les jumeaux numériques et la simulation. Par application, le marché est catégorisé en plateformes de guerre, conscience situationnelle et ISR, commandement et contrôle (C2), et logistique et gestion de flotte. Par utilisateur final, le marché est segmenté en armée de terre, marine et armée de l'air. Le rapport couvre également les tailles de marché et les prévisions pour le marché du champ de bataille numérique dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

Aperçu de la Segmentation

| Terrestre |

| Aérien |

| Naval |

| Spatial |

| Matériel |

| Logiciel |

| Services |

| Intelligence artificielle (IA) et analytique des mégadonnées |

| Internet des objets (IoT) et informatique de périphérie |

| Connectivité 5G/SATCOM |

| Réalité augmentée (RA) et réalité virtuelle (RV) |

| Jumeau numérique et simulation |

| Plateformes de guerre |

| Conscience situationnelle et ISR |

| Commandement et contrôle (C2) |

| Logistique et gestion de flotte |

| Armée de terre |

| Marine |

| Armée de l'air |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par plateforme | Terrestre | ||

| Aérien | |||

| Naval | |||

| Spatial | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par technologie | Intelligence artificielle (IA) et analytique des mégadonnées | ||

| Internet des objets (IoT) et informatique de périphérie | |||

| Connectivité 5G/SATCOM | |||

| Réalité augmentée (RA) et réalité virtuelle (RV) | |||

| Jumeau numérique et simulation | |||

| Par application | Plateformes de guerre | ||

| Conscience situationnelle et ISR | |||

| Commandement et contrôle (C2) | |||

| Logistique et gestion de flotte | |||

| Par utilisateur final | Armée de terre | ||

| Marine | |||

| Armée de l'air | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la trajectoire de croissance prévue des dépenses liées au champ de bataille numérique jusqu'en 2031 ?

Le marché du champ de bataille numérique devrait passer de 82,65 milliards USD en 2026 à 185,77 milliards USD d'ici 2031, à un TCAC de 17,58 %.

Quel segment de plateforme se développe le plus rapidement ?

Le spatial est le segment de plateforme à la croissance la plus rapide, avec un TCAC projeté de 19,66 % jusqu'en 2031, soutenu par la hausse des dépenses de défense pour les communications résilientes et les systèmes d'alerte aux missiles.

Pourquoi les services croissent-ils plus vite que le matériel ?

Les services devraient croître à un TCAC de 20,43 % car les armées achètent davantage de maintenance logicielle, de connectivité gérée, de soutien cyber et de mise à jour des modèles d'IA en parallèle du matériel.

Quelle région offre la plus forte opportunité de croissance ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 18,39 % jusqu'en 2031, soutenue par de grands efforts de numérisation militaire en Chine, en Inde, au Japon et en Corée du Sud.

Quels sont les principaux risques auxquels font face les programmes de champ de bataille connecté ?

Les principaux risques sont l'exposition aux cybermenaces dans les systèmes connectés, le contrôle juridique autour de la prise de décision autonome, les lacunes d'interopérabilité avec les systèmes existants et les pénuries d'approvisionnement en semi-conducteurs spécialisés.

Quel utilisateur final est susceptible d'ajouter de la demande le plus rapidement ?

La marine devrait afficher la croissance d'utilisateur final la plus rapide à un TCAC de 19,64 %, reflétant des dépenses de rattrapage dans les communications de flotte, la modernisation C5ISR et l'infrastructure de soutien numérique.

Dernière mise à jour de la page le: