Taille et part du marché de la guerre sous-marine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

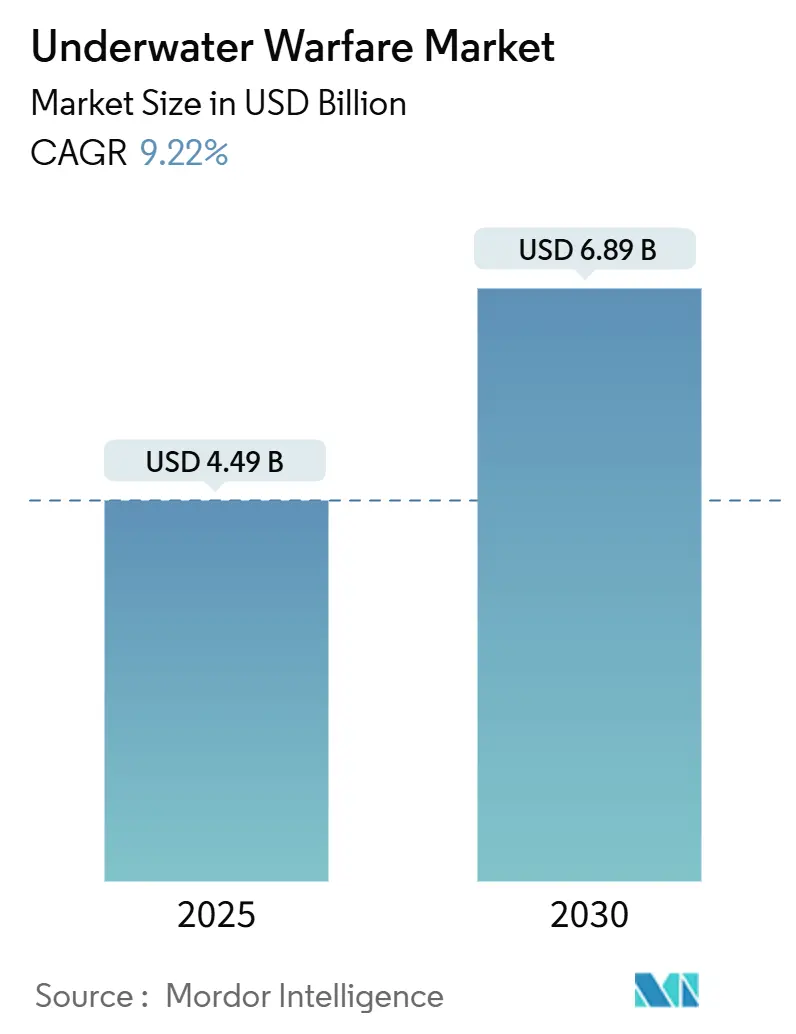

| Taille du Marché (2025) | 4.49 Milliards de dollars |

| Taille du Marché (2030) | 6.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

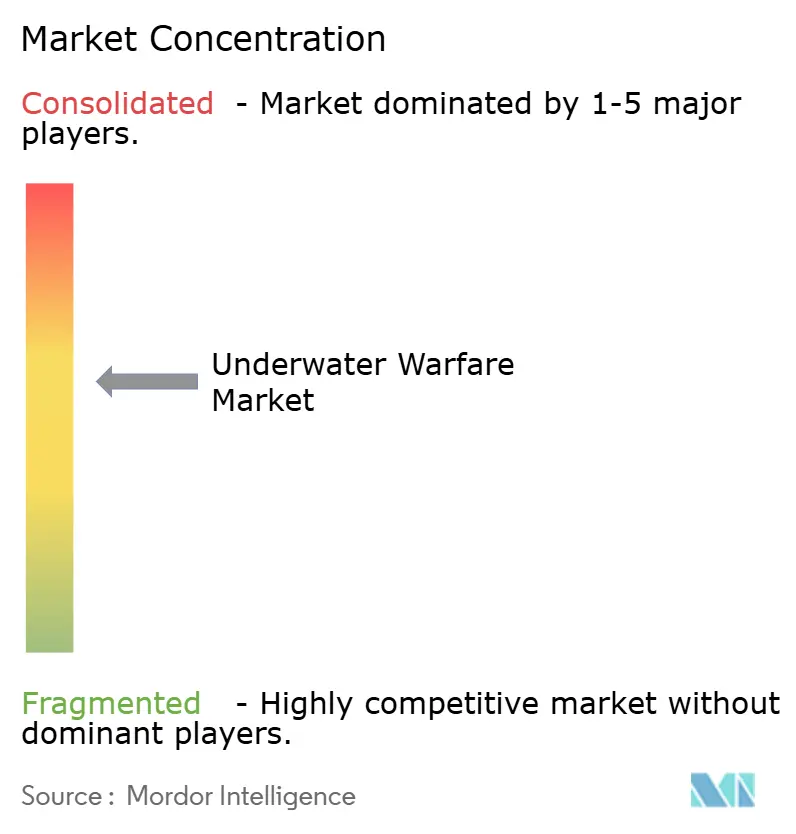

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la guerre sous-marine par Mordor Intelligence

La taille du marché de la guerre sous-marine s'établit à 4,49 milliards USD en 2025 et devrait atteindre 6,98 milliards USD d'ici 2030, reflétant un TCAC de 9,22 %. La prolifération persistante des sous-marins, l'intensification de la rivalité géopolitique dans les mers contestées et l'innovation rapide dans les plateformes autonomes soutiennent la dynamique de la demande dans l'ensemble des grands programmes d'approvisionnement. L'accélération des dépenses de construction navale, telle que la demande budgétaire de 33,30 milliards USD pour l'exercice 2025 de la Marine américaine, ainsi que les importants plans de modernisation régionale en Asie-Pacifique et en Europe, ancrent davantage les perspectives de croissance. Les tendances d'adoption technologique mettent l'accent sur le traitement acoustique piloté par l'intelligence artificielle (IA), les améliorations de propulsion aux batteries lithium-ion (Li-ion) et les réseaux de drones distribués qui étendent la couverture sous-marine tout en réduisant les risques humains. Les contraintes de coûts liées aux plateformes à propulsion nucléaire et aux restrictions sur le contrôle des exportations modèrent, sans pour autant dérailler, la trajectoire d'expansion, les marines de rang intermédiaire se tournant vers des alternatives diesel-électriques et non habitées qui compriment les dépenses sur le cycle de vie. La dynamique concurrentielle révèle une consolidation modérée parmi les grands maîtres d'œuvre de défense en place. Néanmoins, les fournisseurs de niche spécialisés dans les batteries, les capteurs et les algorithmes d'apprentissage automatique (ML) remportent régulièrement des contrats de programme qui font évoluer le terrain de jeu vers des architectures de systèmes collaboratives et composées des meilleures technologies disponibles.

Principaux enseignements du rapport

- Par plateforme, les sous-marins ont dominé le marché de la guerre sous-marine avec 39,74 % de la part en 2024, tandis que les systèmes non habités devraient afficher le TCAC le plus élevé de 12,45 % jusqu'en 2030.

- Par type de système, les systèmes d'armes ont représenté 32,10 % du marché de la guerre sous-marine en 2024 ; les véhicules sous-marins non habités devraient progresser à un TCAC de 13,40 % jusqu'en 2030.

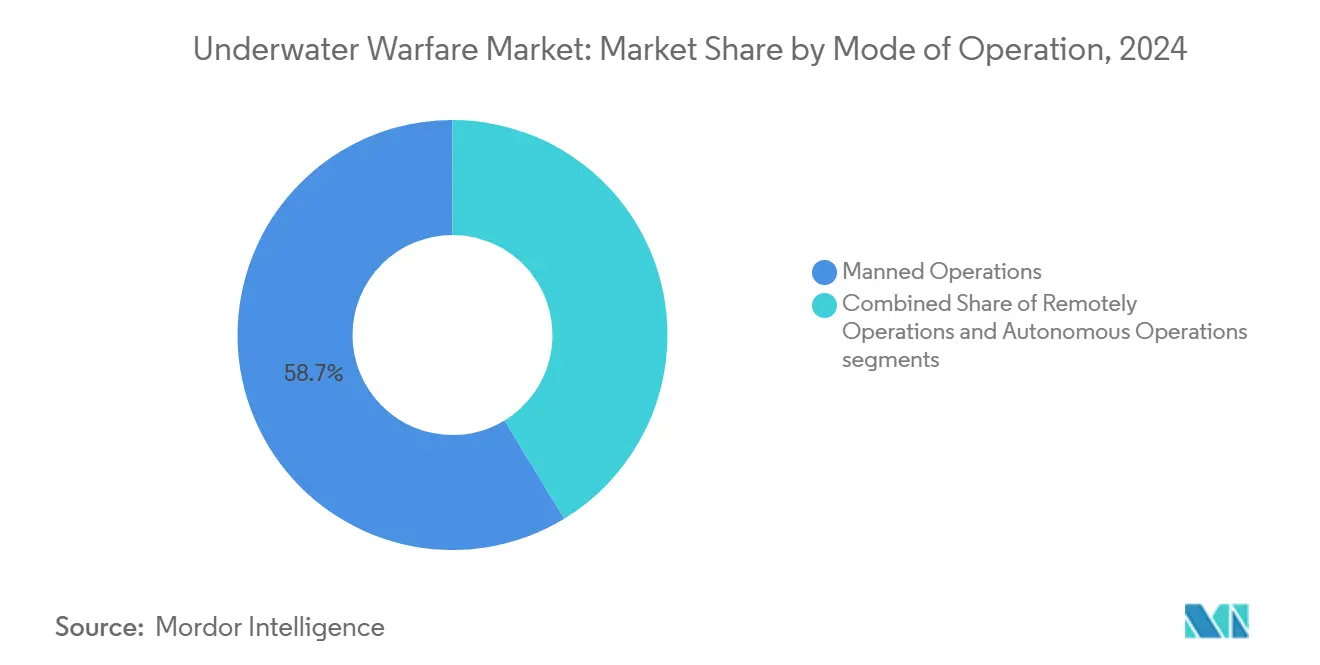

- Par mode d'opération, les systèmes habités ont représenté 58,70 % des revenus de 2024, tandis que les opérations autonomes devraient croître à un TCAC de 12,10 % durant la période de prévision.

- Par application, la guerre anti-sous-marine (ASW) a généré 46,25 % des revenus de 2024 ; les applications de renseignement, surveillance et reconnaissance (ISR) sont en voie d'atteindre un TCAC de 11,74 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a conservé une avance de 38,95 % des revenus en 2024, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 12,70 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la guerre sous-marine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des budgets de modernisation navale | +2.1% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération croissante des sous-marins dans les zones littorales contestées | +1.8% | Asie-Pacifique, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption rapide des véhicules sous-marins non habités pour l'ISR persistant et la lutte contre les mines | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de suites sonar et de traitement du signal de nouvelle génération | +1.3% | Mondial | Moyen terme (2 à 4 ans) |

| Hybrides miniaturisés « sonobuoy-AUV » permettant la lutte anti-sous-marine en essaim aéroporté | +0.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Avancées dans les batteries Li-ion et à l'état solide | +1.1% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des budgets de modernisation navale

Les dépenses mondiales de défense allouent une part croissante aux programmes maritimes, avec des capitaux orientés vers la construction de coques, l'acquisition de sous-marins et les cycles de renouvellement des capteurs. La Marine américaine a augmenté ses dépenses de construction navale pour l'exercice 2025 de 12 % et a réservé 1,2 milliard USD aux technologies sous-marines avancées. Le Japon a relevé son allocation de défense 2024 de 16,9 % à 8 900 milliards JPY (60,41 milliards USD) pour accélérer la modernisation de ses sous-marins indigènes et de ses hélicoptères de lutte anti-sous-marine. La feuille de route à long terme de l'AUKUS australien, évaluée à 368 milliards AUD (245,32 milliards USD), illustre la manière dont les engagements d'alliance canalisent les ressources vers la dissuasion à propulsion nucléaire. Les cycles parallèles de recapitalisation des flottes des membres de l'OTAN et des partenaires indo-pacifiques élargissent les carnets de commandes pour les suites sonar, les torpilles et les modernisations des systèmes de combat. Collectivement, ces expansions budgétaires sous-tendent la stabilité des approvisionnements pluriannuels, protégeant le marché de la guerre sous-marine de la volatilité cyclique.

Prolifération croissante des sous-marins dans les zones littorales contestées

L'inventaire de la Chine a dépassé 60 coques en 2024, dont 12 sous-marins d'attaque à propulsion nucléaire, stimulant les contre-investissements des marines indo-pacifiques.[1]Source : Office of Naval Intelligence, « Worldwide Submarine Challenges Report », oni.navy.mil Des États plus petits comme l'Iran, avec ses mini-sous-marins côtiers, et la Corée du Nord, avec une flotte estimée à 70 unités, exploitent les technologies diesel-électriques pour menacer les points d'étranglement. Les techniques d'atténuation acoustique améliorées et la propulsion indépendante de l'air permettent aux sous-marins diesel de rivaliser avec leurs homologues nucléaires en matière de discrétion acoustique dans les zones littorales peu profondes, forçant des mises à niveau coûteuses des capteurs sur les actifs de patrouille. Les tensions régionales élèvent la demande de plateformes de surveillance persistante, de sonars à immersion pour hélicoptères et de torpilles à réaction rapide capables d'opérer efficacement dans des environnements acoustiques encombrés.

Adoption rapide des véhicules sous-marins non habités pour l'ISR persistant et la lutte contre les mines

Les marines déploient de plus en plus de véhicules sous-marins non habités pour assurer une surveillance 24h/24 et 7j/7 des voies maritimes sans exposer les équipages. Le programme de véhicule sous-marin non habité de très grande taille (XLUUV) de la Marine américaine, bien que dépassant son budget de 64 %, reste central dans les plans de détection sous-marine distribuée.[2]Source : U.S. Government Accountability Office, « Navy Shipbuilding: Past Performance Provides Valuable Lessons », gao.gov Ultra Maritime collabore avec les maîtres d'œuvre sur des plateformes à double rôle combinant des charges utiles de lutte contre les mines et de guerre anti-sous-marine. Le prototype Ghost Shark australien présente une autonomie de 6 000 milles nautiques, démontrant comment les avancées en matière de batteries et d'autonomie offrent une portée stratégique. Les essaims de véhicules sous-marins non habités en réseau triangulent les signatures acoustiques et relaient les données aux combattants de surface, comprimant les délais de la chaîne d'engagement et amplifiant la conscience situationnelle dans les théâtres d'opérations.

Demande de suites sonar et de traitement du signal de nouvelle génération

Le contrat de 502,20 millions USD d'AN/SQQ-89A(V)15 de Lockheed Martin témoigne des dépenses soutenues en systèmes de combat acoustiques activés par l'IA. Les modèles d'apprentissage profond différencient le bruit biologique des menaces réelles, réduisant les taux de fausses alarmes qui mobilisent la bande passante des opérateurs. Les méthodes d'augmentation de données basées sur la physique, financées par le bureau SBIR de la Marine américaine, élargissent les ensembles de données d'entraînement lorsque les enregistrements réels de sous-marins sont rares.[3]Source : Office of Naval Research, « Undersea Warfare Research and Development », onr.navy.mil La détection acoustique distribuée sur des lignes à fibres optiques posées sur le fond marin élargit les grilles de détection, tandis que les processeurs embarqués initient des recommandations automatisées de contre-mesures. Ces améliorations augmentent collectivement la confiance dans la détection et réduisent la latence d'engagement.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et de cycle de vie élevés des plateformes nucléaires et XLUUV | -1.4% | Mondial | Long terme (≥ 4 ans) |

| Contraintes liées au contrôle des exportations et à l'ITAR sur le commerce transfrontalier de sous-systèmes | -0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie de talents qualifiés en IA acoustique pour la classification des menaces en temps réel | -0.7% | Marchés développés | Court terme (≤ 2 ans) |

| Vulnérabilité croissante de l'acoustique à la contre-détection pilotée par l'IA | -0.5% | Puissances navales avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de cycle de vie élevés des plateformes nucléaires et XLUUV

Les sous-marins SSN(X) de nouvelle génération pourraient coûter entre 6 et 8 milliards USD par coque, soit 40 % de plus que la classe Virginia actuelle, avant de prendre en compte les dépenses de recharge nucléaire et de maintenance en dépôt qui doublent facilement le coût de possession. Les prototypes de véhicules sous-marins non habités de très grande taille dépassent les objectifs budgétisés, prolongeant les calendriers de livraison et mettant à rude épreuve les portefeuilles d'approvisionnement. Les nations ne disposant pas de ressources financières suffisantes reportent ou réduisent leurs achats de sous-marins, optant pour des modernisations progressives ou de petits substituts non habités qui tempèrent l'expansion globale du marché de la guerre sous-marine.

Contraintes liées au contrôle des exportations et à l'ITAR sur le commerce de sous-systèmes

Les partenaires de l'AUKUS naviguent dans des cycles de licences prolongés pour les processeurs acoustiques et les modules de propulsion, car les règles d'exportation américaines encadrent strictement le transfert de technologie. Des obstacles similaires ralentissent les efforts d'intégration européens lorsque des composants américains sous-tendent des projets indigènes, forçant des investissements parallèles en R&D qui dupliquent les coûts et les délais. La rigidité de l'ITAR entrave également le soutien en service ; des correctifs logiciels retardés ou des remplacements de capteurs peuvent immobiliser des unités de première ligne, érodant la disponibilité opérationnelle de la flotte et freinant l'enthousiasme pour les approvisionnements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les sous-marins maintiennent leur domination, les systèmes non habités s'accélèrent

Le segment des sous-marins a représenté 39,74 % des revenus de 2024, ancrant le marché de la guerre sous-marine grâce à son double rôle de chasseur et de dissuasif à haute valeur ajoutée. La contribution de la taille du marché de la guerre sous-marine de ces plateformes continue d'augmenter sur la base des acquisitions prévues de SSN(X) aux États-Unis et des cycles de remplacement des sous-marins conventionnels en Europe. Les combattants de surface restent essentiels pour la lutte anti-sous-marine en couches, déployant des antennes remorquées et des actifs d'hélicoptères qui multiplient la probabilité de détection dans les opérations en eaux bleues et littorales. Les hélicoptères navals occupent une niche pour la poursuite rapide et localisée, notamment lorsqu'ils sont équipés de sonars à immersion mis à jour et de torpilles légères.

Les systèmes non habités affichent le TCAC le plus élevé de 12,45 %, propulsés par la persistance rentable et la réduction des risques pour le personnel. Les avancées en densité d'énergie lithium-ion, en électronique résistante à la pression et en algorithmes d'autonomie permettent aux véhicules sous-marins non habités de grande taille de suivre les sous-marins adverses pendant des semaines. Ces avantages remodèlent la planification de la structure des forces, les marines combinant des actifs habités et non habités pour assurer une couverture 24h/24 et 7j/7 à des coûts d'exploitation réduits. Les petits États côtiers exploitent également des kits de véhicules sous-marins non habités modulaires comme point d'entrée abordable dans la surveillance sous-marine, élargissant la diversité des utilisateurs finaux et renforçant la croissance du marché de la guerre sous-marine.

Par type de système : les armes dominent tandis que les véhicules sous-marins non habités progressent

Les systèmes d'armes ont détenu une part de 32,10 % en 2024, reflétant l'indispensabilité des torpilles, des roquettes et des grenades sous-marines pour l'engagement terminal. Les contrats de systèmes de combat intégrés, tels que l'attribution de l'AN/SQQ-89A(V)15, regroupent ces munitions avec des algorithmes de contrôle de tir, augmentant la taille moyenne des contrats et maintenant la concentration des revenus parmi les maîtres d'œuvre de plateformes. Les suites de communication et de surveillance constituent le deuxième bloc le plus important, fusionnant des capteurs acoustiques, des liaisons de données sécurisées et des logiciels d'aide à la décision en chaînes d'engagement cohérentes.

Les véhicules sous-marins non habités, avec un TCAC de 13,40 %, apportent un élan perturbateur alors que les marines déplacent la priorité budgétaire du volume d'armes vers la persistance des capteurs. La part de marché de la guerre sous-marine pour les véhicules sous-marins non habités est prête à s'élargir fortement une fois que les XLUUV passeront de la production initiale à faible cadence aux constructions en série. Les fournisseurs axés sur les batteries, les baies de charge utile modulaires et les logiciels d'autonomie s'associent de plus en plus aux maîtres d'œuvre pour intégrer les meilleures technologies disponibles, promouvant une philosophie d'approvisionnement à architecture ouverte qui favorise les entrants agiles aux côtés des leaders traditionnels.

Par mode d'opération : les systèmes autonomes défient la domination des systèmes habités

Les plateformes habitées ont représenté 58,70 % des revenus en 2024, soulignant la dépendance actuelle aux cycles de décision avec opérateur humain dans la boucle pour le tir d'armes et l'évaluation des menaces. Cependant, le secteur de la guerre sous-marine anticipe un pivot central : les opérations autonomes devraient progresser à un TCAC de 12,10 %, dépassant les systèmes téléopérés à mesure que les classificateurs d'apprentissage automatique atteignent une précision d'identification supérieure à 95 % lors des essais en mer. La doctrine de l'OTAN impose toujours une autorisation humaine pour ouvrir le feu, mais les missions de patrouille et de collecte de données passent de plus en plus au contrôle autonome, libérant les navires habités pour des tâches à haute valeur ajoutée.

Les véhicules téléopérés font le pont dans cette évolution, offrant une télé-opération en temps réel lorsque les règles d'engagement ou les tâches complexes dépassent les capacités actuelles de l'IA. L'approche d'autonomie progressive assure la continuité des tactiques, techniques et procédures tout en atténuant les risques, permettant aux marines de valider progressivement les algorithmes avant d'accorder une indépendance de mission complète.

Par application : la lutte anti-sous-marine en tête tandis que l'ISR se développe

Les applications de guerre anti-sous-marine ont généré 46,25 % du chiffre d'affaires de 2024, reflétant la vocation centrale du marché. Les perceptions de menace en Asie-Pacifique et les exigences de protection de la flotte de l'OTAN soutiennent l'approvisionnement en torpilles, sonars et modernisations des systèmes de combat, élargissant la taille du marché de la guerre sous-marine. Les plateformes de lutte contre les mines capitalisent sur des piles technologiques communes, notamment les véhicules sous-marins non habités, pour sécuriser les approches littorales et les entrées de ports sans dupliquer les flottes.

Le renseignement, la surveillance et la reconnaissance sont les applications à la croissance la plus rapide avec un TCAC de 11,74 %, portés par la demande de conscience situationnelle persistante sur de vastes océans. Les ensembles de capteurs multi-missions montés sur des véhicules sous-marins non habités et des réseaux de bouées collectent des données environnementales et cibles qui alimentent les centres de commandement en quasi temps réel. L'intérêt pour la guerre des fonds marins croît en parallèle à mesure que la concurrence pour la protection des infrastructures sous-marines augmente, ouvrant des opportunités supplémentaires pour les capteurs de surveillance des câbles et les nœuds résistants au sabotage.

Analyse géographique

L'Amérique du Nord a représenté 38,95 % des revenus de 2024, reflétant l'échelle d'approvisionnement inégalée de la Marine américaine, sa solide base de fournisseurs et ses priorités sous-marines à long terme. Les constructions en cours de la classe Virginia, les travaux de conception du SSN(X) et les allocations substantielles de R&D dans les systèmes non habités maintiennent le marché de la guerre sous-marine fermement ancré dans la région. Le Canada ajoute une demande supplémentaire grâce aux améliorations de la défense côtière du NORAD, et le Mexique modernise lentement ses forces de patrouille, bien qu'à des niveaux budgétaires inférieurs.

L'Asie-Pacifique enregistre la trajectoire de croissance la plus forte avec un TCAC de 12,70 % jusqu'en 2030. L'expansion de la flotte chinoise contraint les marines voisines à acquérir des capteurs ASW avancés, des torpilles et des modernisations d'hélicoptères. Le Japon oriente des budgets croissants vers des sous-marins diesel-électriques indigènes et la modernisation des MH-60R, tandis que la Corée du Sud investit 1 500 milliards KRW (1,08 milliard USD) dans des torpilles Blue Shark de nouvelle génération. La voie AUKUS de l'Australie remodèle la stratégie sous-marine régionale, stimulant la participation industrielle nationale et les transferts de technologie entre alliés.

L'Europe constitue un pôle mature mais innovant. Les programmes conjoints belgo-néerlandais rMCM et les collaborations sonar franco-italo-britanniques répartissent les coûts de développement et favorisent l'interopérabilité. L'U212CD allemand, les sous-marins de nouvelle génération norvégiens et le concours polonais Orka maintiennent la cadence d'approvisionnement en capteurs et systèmes de combat. Les préoccupations de sécurité en Méditerranée et en mer Baltique encouragent également des achats supplémentaires de sonars à immersion pour hélicoptères et d'antennes à profondeur variable, soutenant une croissance à un chiffre moyen.

Paysage concurrentiel

Le marché de la guerre sous-marine présente une consolidation modérée, les principaux contractants Lockheed Martin Corporation, RTX Corporation, L3Harris Technologies Inc., Northrop Grumman Corporation et thyssenkrupp Marine Systems GmbH (thyssenkrupp AG) contrôlant des parts importantes des segments sonar, systèmes de combat et armements. Les portefeuilles dirigés par les maîtres d'œuvre s'intègrent verticalement, des réseaux acoustiques aux suites logicielles, en s'appuyant sur des accréditations de sécurité de longue date et des réseaux de soutien mondiaux.

Les acteurs émergents exploitent les lacunes technologiques en matière d'autonomie, de batteries et d'IA. Anduril Industries défend des architectures de grands véhicules sous-marins non habités évolutives ; Kraken Robotics fournit des packs d'énergie à haute densité ; des entreprises logicielles spécialisées affinent les modèles d'apprentissage automatique pour la classification des signatures. Les alliances stratégiques se multiplient : Ultra Maritime s'associe aux marines européennes pour des véhicules sous-marins non habités à double usage, et Samsung SDI s'associe à Hanwha Ocean sur des groupes motopropulseurs lithium-ion, illustrant comment les innovateurs en sous-systèmes s'intègrent dans les écosystèmes des maîtres d'œuvre.

Les tactiques concurrentielles mettent l'accent sur les interfaces à architecture ouverte, le soutien sur le cycle de vie et les modernisations en service. L'assouplissement du contrôle des exportations entre alliés pourrait déplacer des parts au détriment des acteurs en place vers des consortiums multinationaux habiles à intégrer agilement les meilleures composantes disponibles. Cependant, le risque programmatique, les mandats de cybersécurité et les politiques de base industrielle souveraine favorisent toujours les fournisseurs établis pour les contrats critiques.

Leaders du secteur de la guerre sous-marine

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

thyssenkrupp Marine Systems GmbH (thyssenkrupp AG)

L3Harris Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Lockheed Martin Corporation a reçu un contrat de la Marine américaine d'une valeur de 502,2 millions USD pour la production et le soutien du système de combat de guerre sous-marine AN/SQQ-89A(V)15.

- Janvier 2025 : Mazagon Dock Shipbuilders (MDL) et thyssenkrupp Marine Systems GmbH ont obtenu l'approbation pour construire conjointement six sous-marins conventionnels avancés pour la Marine indienne.

Portée du rapport mondial sur le marché de la guerre sous-marine

| Sous-marins |

| Navires de surface |

| Hélicoptères navals |

| Systèmes non habités |

| Systèmes d'armes |

| Systèmes de communication et de surveillance |

| Capteurs et informatique |

| Systèmes de contre-mesures et charges utiles |

| Véhicules sous-marins non habités |

| Opérations habitées |

| Opérations à distance |

| Opérations autonomes |

| Guerre anti-sous-marine |

| Lutte contre les mines et guerre des fonds marins |

| Renseignement, surveillance et reconnaissance |

| Frappe offensive et déni de zone |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Israël | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par plateforme | Sous-marins | ||

| Navires de surface | |||

| Hélicoptères navals | |||

| Systèmes non habités | |||

| Par type de système | Systèmes d'armes | ||

| Systèmes de communication et de surveillance | |||

| Capteurs et informatique | |||

| Systèmes de contre-mesures et charges utiles | |||

| Véhicules sous-marins non habités | |||

| Par mode d'opération | Opérations habitées | ||

| Opérations à distance | |||

| Opérations autonomes | |||

| Par application | Guerre anti-sous-marine | ||

| Lutte contre les mines et guerre des fonds marins | |||

| Renseignement, surveillance et reconnaissance | |||

| Frappe offensive et déni de zone | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Israël | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la guerre sous-marine en 2025 ?

Le marché est évalué à 4,49 milliards USD en 2025 et devrait atteindre 6,98 milliards USD d'ici 2030, reflétant un TCAC de 9,22 %.

Quelle catégorie de plateforme domine les dépenses aujourd'hui ?

Les sous-marins occupent la première place avec une part de revenus de 39,74 % en 2024, reflétant leur rôle central dans les missions ASW offensives et défensives.

Quelle tendance technologique accélère le plus la croissance future ?

Les véhicules sous-marins non habités autonomes, progressant à un TCAC de 13,40 %, stimulent les capacités d'ISR persistant et de patrouille rentable.

Quelle région connaîtra la croissance la plus rapide d'ici 2030 ?

L'Asie-Pacifique devrait progresser à un TCAC de 12,70 % alors que les marines régionales contrent l'expansion des flottes de sous-marins.

Quelle est la principale contrainte sur les approvisionnements ?

Les coûts d'acquisition et de cycle de vie élevés des sous-marins nucléaires et des XLUUV limitent les budgets, en particulier pour les marines de rang intermédiaire.

Quel est le niveau de consolidation du paysage des fournisseurs ?

Cinq maîtres d'œuvre captent un peu plus de 60 % des revenus, produisant un niveau de concentration modéré et laissant de la place aux challengers technologiques spécialisés.

Dernière mise à jour de la page le: