Taille et part de marché des armes automatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.63 Milliards de dollars |

| Taille du Marché (2031) | 13.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des armes automatiques par Mordor Intelligence

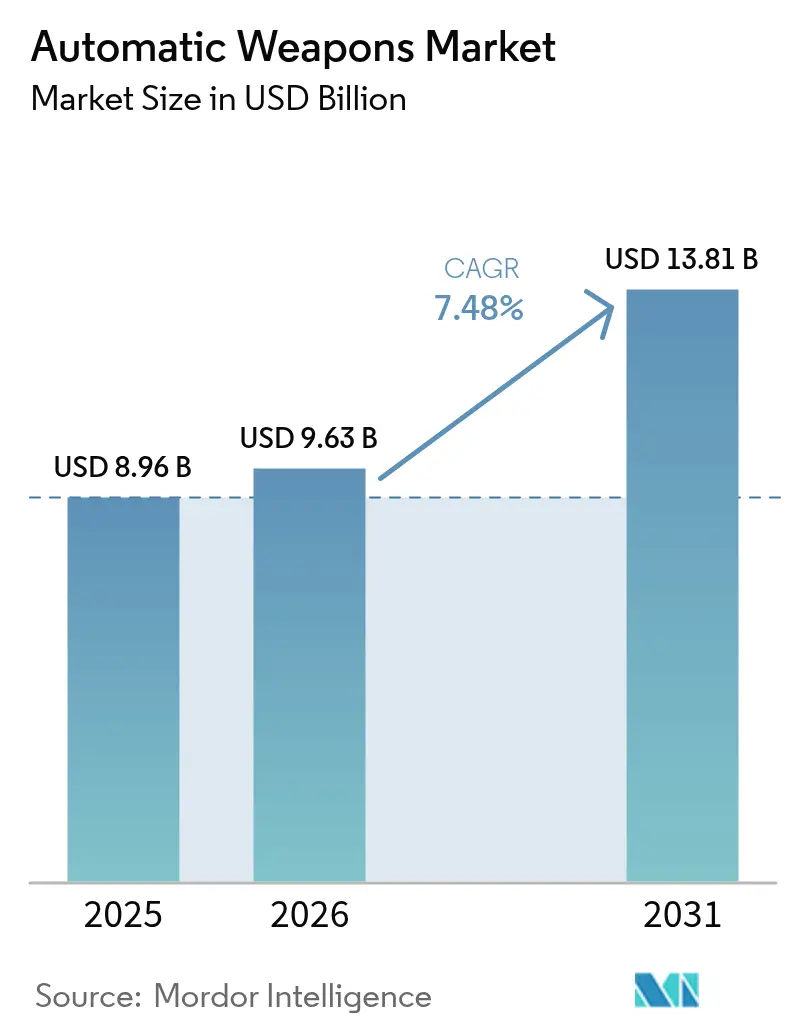

La taille du marché des armes automatiques devrait passer de 8,96 milliards USD en 2025 à 9,63 milliards USD en 2026 et devrait atteindre 13,81 milliards USD d'ici 2031, à un TCAC de 7,48 % sur la période 2026-2031. La hausse des dépenses de défense, les points de tension géopolitiques persistants et l'urgence de retirer les inventaires vieillissants de la Guerre froide soutiennent la demande de systèmes à petit et moyen calibre numériquement connectés et prêts pour l'IA. Les planificateurs militaires optent pour des armes pouvant s'intégrer à des réseaux de capteurs plus larges, permettant une reconnaissance des cibles et un échange de données plus rapides. Les achats sont également stimulés par des conceptions modulaires permettant des changements rapides de calibre, par la prolifération des stations d'armes téléopérées sur les véhicules terrestres et les patrouilleurs, et par des initiatives nationales visant à renforcer les forces contre les essaims de drones. Les risques liés à la chaîne d'approvisionnement concernant les aimants en terres rares, l'acier pour canons et les propergols spécialisés constituent des obstacles à court terme, mais incitent également à des initiatives d'approvisionnement national aux États-Unis, en Europe et en Asie-Pacifique.

Points clés du rapport

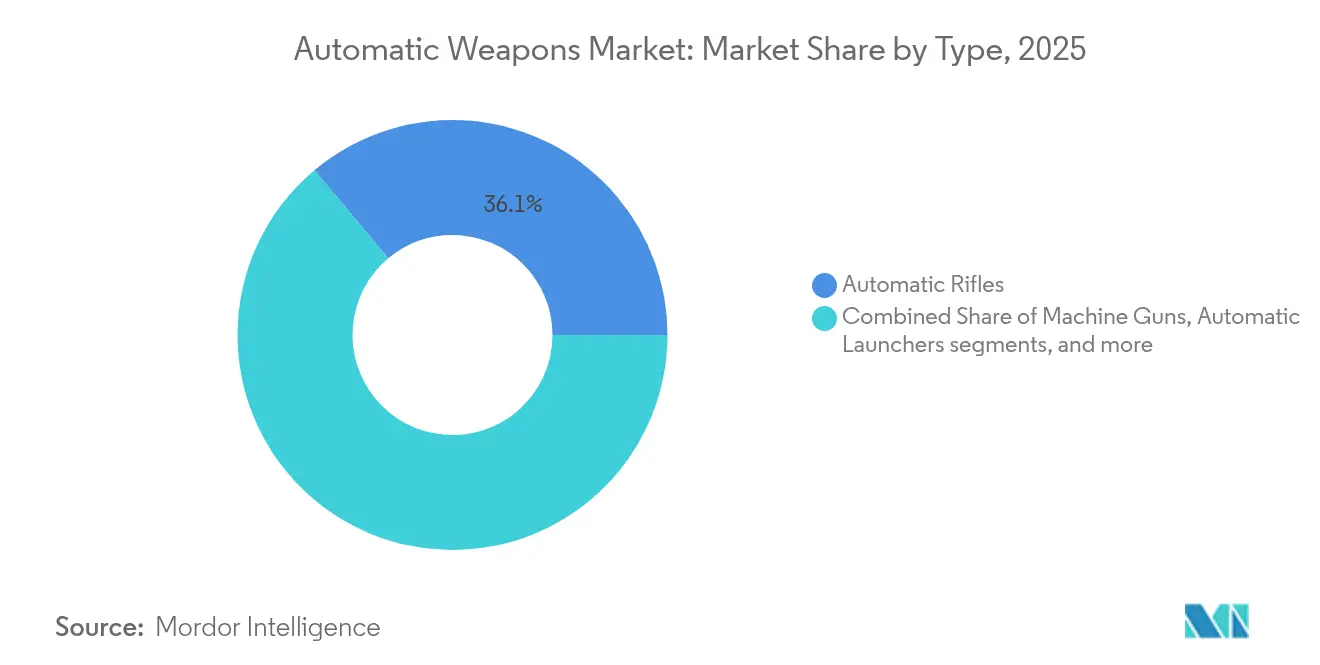

- Par type, les fusils automatiques ont représenté la plus grande part de marché des armes automatiques à 36,10 % en 2025, tandis que les canons automatiques progressent à un TCAC de 8,32 % jusqu'en 2031.

- Par plateforme, les plateformes terrestres ont détenu 58,55 % du marché des armes automatiques en 2025 ; les plateformes navales affichent le TCAC le plus rapide à 9,05 % jusqu'en 2031.

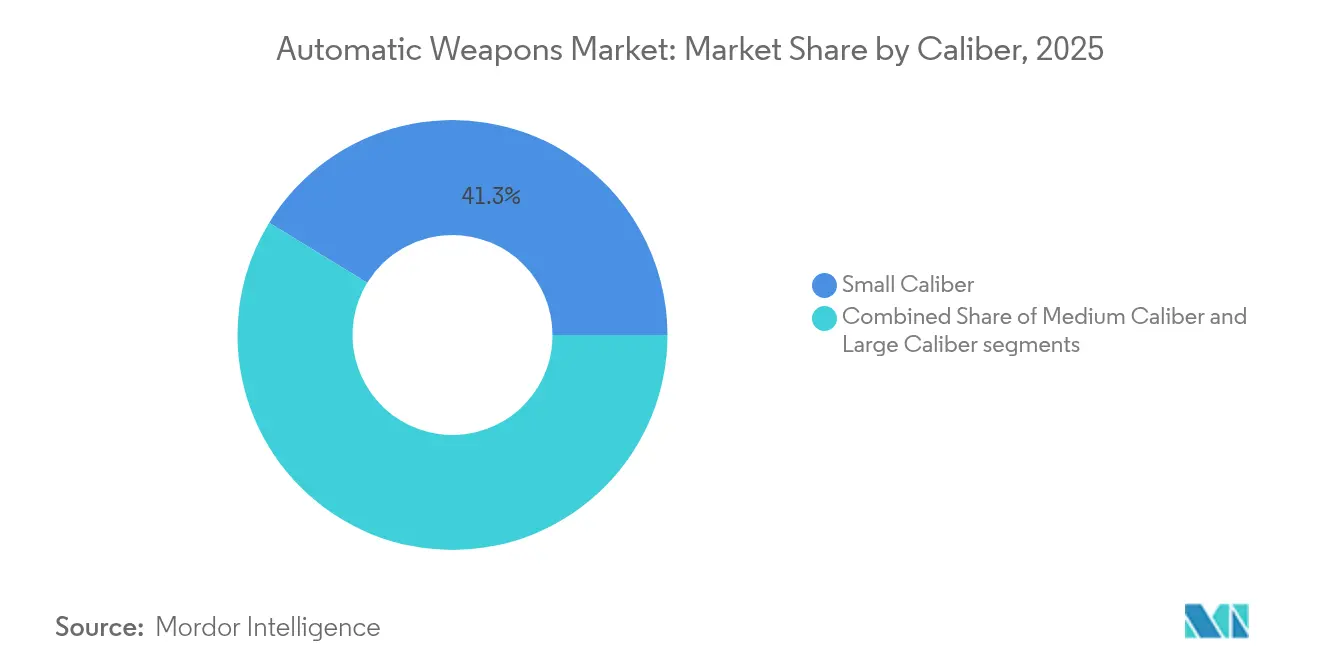

- Par calibre, les systèmes à petit calibre ont représenté 41,25 % de la taille du marché des armes automatiques en 2025, tandis que les armes à grand calibre progressent à un TCAC de 8,11 % jusqu'en 2031.

- Par utilisateur final, le segment défense a représenté 78,80 % des revenus de 2025, tandis que les forces d'opérations spéciales ont enregistré un TCAC de 9,62 % jusqu'en 2031.

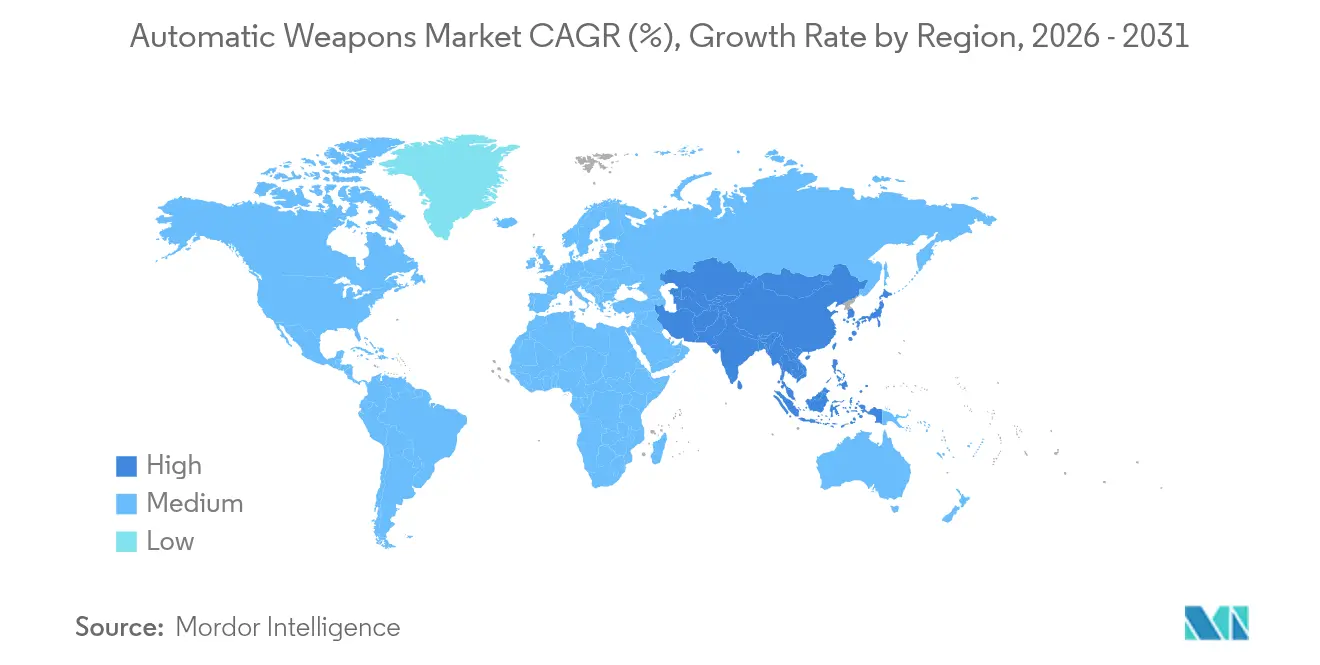

- Par géographie, l'Amérique du Nord a conservé une part de 38,20 % en 2025, tandis que l'Asie-Pacifique a enregistré le TCAC le plus rapide à 8,74 % en raison d'une modernisation régionale croissante.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des armes automatiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des tensions géopolitiques et doctrine multi-domaines | +2.1% | Mondial (accent sur l'Europe de l'Est, l'Indo-Pacifique) | Moyen terme (2-4 ans) |

| Remplacement des armes légères héritées par des plateformes modulaires | +1.8% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Demande liée à la guerre asymétrique pour des armes légères et à haute mobilité | +1.4% | Mondial, adoption précoce dans les zones de conflit | Court terme (≤ 2 ans) |

| Intégration de l'électronique de contrôle de tir assistée par IA | +1.6% | Amérique du Nord, UE, marchés APAC avancés | Moyen terme (2-4 ans) |

| Prolifération des stations d'armes sans pilote et téléopérées | +1.3% | Mondial, accent sur les navires et véhicules terrestres | Moyen terme (2-4 ans) |

| Passage aux munitions à étui polymère et sans étui | +1.1% | Amérique du Nord, UE ; adoption progressive en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des tensions géopolitiques et doctrine des opérations multi-domaines

La doctrine multi-domaines oblige les armées à déployer des armes automatiques capables d'échanger des données de ciblage sur les réseaux terrestres, maritimes et aériens en quasi temps réel. Les tourelles Sky Sentinel ukrainiennes, qui ont utilisé des mitrailleuses M2 Browning de calibre .50 pour abattre six drones Shahed, illustrent la nouvelle fusion de la puissance de feu héritée avec les capteurs IA. Les forces alliées, confrontées à des menaces similaires, intègrent des optiques intelligentes telles que les lunettes SMASH 2000L à 13 millions USD qui suivent automatiquement les drones, désormais déployées par l'armée américaine. Les responsables des achats accordent désormais la priorité aux protocoles de connectivité et aux liaisons de données à faible latence lors de la rédaction des cahiers des charges. Parallèlement, les commandants de flotte équipent rétroactivement les patrouilleurs de stations d'armes téléopérées pour protéger les points de passage contre les munitions rôdeuses à faible coût. Collectivement, ces mesures font évoluer le marché des armes automatiques des armes légères autonomes vers des effecteurs en réseau intégrés dans des systèmes de commandement et de contrôle.

Cycle de remplacement continu des inventaires d'armes légères héritées

Les membres de l'OTAN accélèrent le remplacement des fusils vieillissants de la famille M16 et AK. La Suède a passé en urgence une commande de 64 millions USD pour 15 000 Colt M4 afin de renforcer ses réserves dans un contexte de tensions régionales. L'armée américaine a alloué 367,3 millions USD dans le budget de l'exercice 2025 pour les armes de la prochaine génération d'escouade (NGSW) associant des munitions de 6,8 mm à des optiques avancées, marquant le plus grand changement d'armes légères américaines en six décennies. Singapour a choisi l'IAR6940E-SG de Colt pour remplacer l'Ultimax 100 vieux de quatre décennies, montrant que même les nations technologiquement avancées préfèrent parfois importer plutôt que développer localement. Au-delà des fusils, Israel Weapon Industries (IWI) a lancé le système informatisé Arbel, atteignant 90 % des cibles mobiles lors des essais, démontrant comment le contrôle de tir numérique redéfinit les références en matière de précision.

Montée en puissance des exigences liées à la guerre asymétrique

Le combat urbain et la contre-insurrection stimulent la demande d'armes légères dotées d'aides à la précision. Les Marines américains ont testé le système ZeroMark : une crosse motorisée qui corrige la visée grâce à la vision artificielle et au LiDAR, réduisant le temps d'engagement contre les drones. Les unités ukrainiennes ont déployé des robots terrestres armés de fusils et de lance-grenades pour nettoyer les tranchées tout en limitant l'exposition des soldats. La volonté du SOCOM d'acquérir des mitrailleuses .338 Norma de moins de 24 livres portant à 2 000 m montre en outre que la mobilité prime désormais sur le simple taux de cadence. Ces exigences orientent la R&D vers les munitions polymères, les suppresseurs et les alliages légers, stimulant l'entrée de nouveaux acteurs diversifiés et intensifiant la concurrence.

Électronique de contrôle de tir avancée et intégration de l'IA

Les armes à feu évoluent de dispositifs mécaniques vers des nœuds périphériques riches en capteurs. Le prototype de canon à bobine chinois, alimenté par des batteries lithium-ion et tirant à 3 000 coups par minute, laisse entrevoir les futures armes électromagnétiques. L'Inde a dévoilé le système d'arme Ten AI, une mitrailleuse moyenne de 7,62 mm qui suit automatiquement les cibles via une IA embarquée, lors de l'Aero India 2025. Kalashnikov a présenté une station qui identifie et engage de manière autonome les menaces, fusionnant la fabrication d'armes traditionnelle avec l'analyse par IA. Ces avancées réduisent la charge de travail de l'opérateur, raccourcissent les boucles capteur-tireur et créent une demande pour des pipelines de mise à jour logicielle similaires à ceux du domaine aérospatial.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'intégration élevé des capteurs électro-optiques avancés et des unités de contrôle de tir numérique | -1.2% | Mondial, aigu sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les alliages d'acier pour canons, les aimants en terres rares et les produits chimiques énergétiques | -0.9% | Mondial, impact sévère sur les fabricants occidentaux | Moyen terme (2-4 ans) |

| Réglementations internationales strictes sur les transferts d'armes et exigences complexes en matière de certificats d'utilisateur final | -0.8% | Mondial, particulièrement pour les transactions transfrontalières | Long terme (≥ 4 ans) |

| Pression dupliquée des coûts d'intégration sur les cycles d'approvisionnement | -0.7% | Marchés émergents et armées à budget limité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'intégration élevés des systèmes de capteurs avancés

Les optiques de nouvelle génération font monter les prix unitaires bien au-dessus des équivalents hérités. Le SMASH 2000L, désormais standard sur certains fusils américains, exige une formation et un soutien au cycle de vie importants, mettant à rude épreuve les budgets des petites armées. Les premiers lots d'armes NGSW coûtent près de 9 000 USD chacun, soit quatre fois le coût des carabines héritées. Les fabricants cherchent à réduire le poids pour compenser les hausses de prix ; la station téléopérée Pitbull de Sig Sauer est passée de 227 kg à 93 kg, la rendant réalisable pour les véhicules légers. Néanmoins, les ministères de la défense aux budgets serrés reportent les mises à niveau, modérant les taux d'adoption à court terme.

Volatilité de la chaîne d'approvisionnement pour les matériaux critiques

La Chine traite plus de 90 % des terres rares mondiales, et ses restrictions à l'exportation de gallium et de germanium en 2024 ont perturbé les lignes de production de missiles et d'optiques occidentales. Les stocks stratégiques américains sont passés de 42 milliards USD dans les années 1950 à 888 millions USD, limitant la capacité de montée en puissance. Les goulets d'étranglement dans les machines-outils ralentissent la production de canons d'artillerie et à petit calibre, une réalité mise en évidence lors du réapprovisionnement pour les livraisons d'aide à l'Ukraine. Les gouvernements financent des usines nationales de traitement et d'alliage, mais les délais s'étendent sur plusieurs années, introduisant des risques de coût et de calendrier dans les grands programmes d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les canons automatiques stimulent l'innovation

Les fusils automatiques ont détenu la plus grande part à 36,10 % en 2025, soulignant leur rôle de colonne vertébrale de l'infanterie. La taille du marché des armes automatiques pour les fusils devrait croître régulièrement à mesure que les armées se standardisent sur des conceptions modulaires prêtes pour les suppresseurs. Les canons automatiques affichent le TCAC le plus rapide à 8,32 % grâce aux applications navales et de défense aérienne qui exigent des projectiles à plus haute énergie pour neutraliser les drones et les blindés légers.

La croissance des canons est portée par les tourelles de 30 mm commandées pour les véhicules de combat amphibies (ACV) des Marines américains et par les programmes européens ajoutant des systèmes de 35 mm avec des munitions à détonation aérienne. Les mitrailleuses bénéficient d'une demande de remplacement mais d'une croissance moins spectaculaire, tandis que les lanceurs automatiques gagnent en pertinence pour les tâches de contre-UAS en milieu urbain. Les conceptions Gatling, de niche mais indispensables pour les systèmes d'armes rapprochées, reçoivent des mises à niveau électroniques pour se connecter aux flux radar des navires, assurant des séries de production continues jusqu'en 2030.

Par plateforme : l'accélération navale dépasse la domination terrestre

Les systèmes terrestres ont représenté 58,55 % des revenus de 2025, reflétant les modernisations de véhicules blindés et la modernisation des fantassins débarqués. Pourtant, les installations navales afficheront un TCAC de 9,05 %, dépassant le marché global des armes automatiques à mesure que les flottes installent des stations téléopérées capables de verrouiller des menaces rapides à basse altitude. La part de marché des armes automatiques pour les systèmes terrestres est assurée, mais la croissance se modère à mesure que les inventaires arrivent à maturité.

De manière cruciale, l'adoption maritime s'étend au-delà des marines hauturières ; les frégates de patrouille de Taïwan monteront des systèmes XTR-102A2 de 20 mm pour dissuader les incursions dans le détroit de Taïwan. Les supports aéroportés se concentrent sur les plateformes à voilure tournante où les mitrailleuses de porte restent essentielles pour l'escorte de convois et l'évacuation médicale. Les véhicules de surface et terrestres sans pilote ouvrent des coques et des châssis supplémentaires pour des tourelles petites et stabilisées, élargissant la base de plateformes adressables.

Par calibre : les systèmes à grand calibre gagnent en dynamisme

Les systèmes à petit calibre ont dominé à 41,25 % en 2025, reflétant le déploiement généralisé dans l'infanterie. Les munitions à étui polymère, 37 % plus légères que les versions en laiton, permettent une efficacité accrue. Cependant, les armes à grand calibre affichent un TCAC de 8,11 % à mesure que les forces recherchent une plus grande portée et une meilleure pénétration des blindages. La taille du marché des armes automatiques pour les canons à grand calibre devrait s'élargir lorsque les munitions programmables de 50 à 60 mm entreront en production en série.

Le calibre moyen reste pertinent sur les véhicules blindés et les supports navals, notamment là où les calibres 30 mm et 35 mm offrent un compromis entre poids et effet. Les retombées technologiques, telles que les fusées à détonation aérienne, rendent chaque munition plus efficace, encourageant l'adoption sans augmenter linéairement la demande de munitions. Les planificateurs logistiques évaluent désormais la létalité unitaire par kilogramme plutôt que le simple taux de cadence, une métrique favorisant les calibres avancés avec des munitions intelligentes.

Par utilisateur final : les opérations spéciales stimulent l'innovation

Les ministères de la défense ont représenté 78,80 % des dépenses de 2025, mais les forces d'opérations spéciales enregistreront un TCAC de 9,62 % jusqu'en 2031. Le marché des armes automatiques continue de traiter les forces d'opérations spéciales comme des adopteurs précoces, déployant des mitrailleuses légères .338 Norma qui comblent l'écart entre les mitrailleuses lourdes de 7,62 mm et .50 cal.

Bien que plus faibles en volume, les agences de maintien de l'ordre acquièrent des carabines prêtes pour les suppresseurs et des stations téléopérées compactes pour la protection des infrastructures critiques. Les conceptions à double usage conformes aux normes militaires et policières raccourcissent les cycles de développement et stabilisent les lignes de production. Au fil du temps, les retours des forces d'opérations spéciales sur l'ergonomie, l'atténuation du recul et l'intégration des capteurs migrent vers les armes d'infanterie à usage général, élevant le niveau de capacité de base des forces régulières.

Analyse géographique

L'Amérique du Nord a représenté 38,20 % des revenus mondiaux en 2025, ancrée par les États-Unis, qui représentent près de 40 % des exportations d'armes mondiales. Les contrats pluriannuels en cours pour les fusils NGSW et les tourelles téléopérées soutiennent la production nationale, tandis que les engagements de l'OTAN du Canada et les achats de sécurité intérieure du Mexique ajoutent un volume incrémental. Les fournisseurs régionaux bénéficient de boucles de rétroaction courtes avec les utilisateurs finaux, permettant des mises à niveau spirales rapides et favorisant un développement de produits itératif qui maintient la compétitivité du marché des armes automatiques.

L'Asie-Pacifique affiche le TCAC le plus rapide à 8,74 %, portée par le budget de défense de 314 milliards USD de la Chine et les dépenses croissantes de l'Inde, du Japon et de la Corée du Sud. Le Japon a augmenté ses dépenses de défense de 21 % à 55,3 milliards USD, en mettant l'accent sur les feux à longue portée et la défense renforcée des bases. L'Inde, premier importateur d'armes au monde, promeut des partenariats de fabrication locale incluant des lignes d'armes légères avec des clauses de transfert de technologie. La hausse budgétaire progressive de 1,8 % de Taïwan oriente les fonds vers des stations téléopérées navales et des fusils anti-drones, soulignant l'accent de la région sur les menaces maritimes. Collectivement, la modernisation à travers diverses doctrines opérationnelles crée des spécifications variées, élargissant les opportunités de vente pour les fournisseurs mondiaux.

L'Europe accélère ses achats après l'invasion de l'Ukraine par la Russie en 2022, les importations régionales ayant augmenté de 47 % entre 2019 et 2024. Les initiatives de l'UE visant à stimuler la production conjointe de munitions complètent les accords bilatéraux tels que l'achat lituanien de mitrailleuses Minimi pour 36 millions USD. Les exportations record d'armements israéliens à 14,7 milliards USD en 2024, dont une grande partie vers l'Europe, soulignent l'orientation de la région vers des solutions éprouvées disponibles sur étagère. Simultanément, les États européens canalisent des fonds vers des usines nationales pour réduire la dépendance externe, stimulant la R&D dans les munitions intelligentes et le contrôle de tir assisté par IA adapté à l'interopérabilité de l'OTAN.

Paysage concurrentiel

Le marché des armes automatiques est modérément consolidé. Les grands acteurs historiques — General Dynamics Corporation, Northrop Grumman, Rheinmetall AG — conservent des avantages d'échelle dans les canons à calibre moyen et les arriérés de munitions, mais font face à une concurrence agile de la part d'entreprises spécialisées dans les viseurs à définition logicielle et les tourelles sans pilote. Northrop Grumman, par exemple, domine les ventes mondiales de calibre moyen avec sa gamme Bushmaster et maintient des lignes de munitions internes, garantissant des offres groupées adaptées aux contrats à prix fixe.[2]Northrop Grumman, "Systèmes d'armement et munitions," northropgrumman.com

Les fusions et acquisitions restent soutenues, les entreprises cherchant une intégration verticale. Colt CZ Group a acquis la technologie du lance-grenades Mk 47 et a ensuite racheté Valley Steel Stamp pour sécuriser une implantation dans les pièces américaines.[3]Colt CZ Group, "Colt CZ Group acquiert la technologie du lance-grenades automatique Mk 47," coltczgroup.com Le même groupe a finalisé le rachat de The Kinetic Group pour 2,225 milliards USD, consolidant la production de munitions sous un même toit. L'acquisition de Loc Performance par Rheinmetall pour 950 millions USD renforce sa capacité d'intégration de véhicules aux États-Unis, permettant des offres groupées tourelle-véhicule attractives pour le programme de véhicule de combat à équipage optionnel de l'armée américaine.

Les startups technologiques exploitent des niches dans les modèles d'IA pour la détection automatique de cibles et dans les récepteurs composites ultra-légers. Les dépôts de brevets dans la détection automatisée des menaces et les armes non létales lancées par véhicule ont fortement augmenté en 2024. Pour devancer leurs rivaux, les acteurs établis signent des accords de partage de données avec des fabricants d'optiques, garantissant que les feuilles de route logicielles s'alignent sur les cycles de renouvellement des plateformes. Le stress de la chaîne d'approvisionnement, notamment pour les aimants en terres rares, a déclenché des coentreprises visant le traitement national, remodelant davantage les réseaux de partenaires. Les gagnants du marché seront ceux qui combinent un savoir-faire mécanique éprouvé avec des piles logicielles actualisables capables de suivre l'évolution des règles d'engagement.

Leaders du secteur des armes automatiques

Rheinmetall AG

BAE Systems plc

General Dynamics Corporation

SIG SAUER, Inc.

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : L'armée brésilienne a annoncé ses plans d'acquisition de mitrailleuses lourdes M2HB de fabrication turque dans le cadre de son programme de modernisation militaire.

- Septembre 2024 : L'armée américaine a attribué à US Ordnance un contrat de 15 millions USD pour des mitrailleuses M60E6 et M60E4 en calibre 7,62x51 mm, des kits de conversion pour les M60 existants, des équipements de soutien et de la formation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché des armes automatiques comme l'ensemble des armes à feu entièrement automatiques et des armes à servants, notamment les fusils automatiques, les mitrailleuses, les lanceurs automatiques, les canons automatiques et les systèmes de type Gatling, déployés sur des plateformes terrestres, navales et aéroportées. Ces armes tirent plusieurs coups par pression de la gâchette et sont acquises principalement par les ministères de la défense et les agences chargées de l'application de la loi.

Exclusion du périmètre : Les armes à feu semi-automatiques civiles de sport et de chasse sont exclues de cette évaluation.

Aperçu de la segmentation

- Par type

- Fusils automatiques

- Mitrailleuses

- Lanceurs automatiques

- Canons automatiques

- Mitrailleuse Gatling

- Par plateforme

- Terrestre

- Aéroporté

- Naval

- Par calibre

- Petit calibre

- Calibre moyen

- Grand calibre

- Par utilisateur final

- Défense

- Armée de terre

- Marine

- Armée de l'air

- Forces d'opérations spéciales

- Forces de l'ordre

- Défense

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des responsables de programmes, des officiers d'armement, des responsables des achats et des commandants de maintenance en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient nous ont permis de vérifier les inventaires de plateformes, les prix de vente moyens et les cycles de remplacement. Des enquêtes de suivi auprès des intégrateurs et des ingénieurs de dépôt ont permis de clarifier les évolutions de la composition par calibre et la pénétration des stations d'armes téléopérées, permettant à Mordor d'ajuster les totaux préliminaires.

Recherche documentaire

Les analystes de Mordor ont commencé par des données ouvertes provenant de sources telles que les tableaux de dépenses de défense du SIPRI, les enregistrements d'expéditions UN Comtrade, le U.S. Federal Procurement Data System et les brevets indexés dans Questel. Nous les avons combinées avec des statistiques de flotte issues de Jane's Defense, des mises à jour d'inventaires publiées par l'OTAN et le Stockholm International Peace Research Institute, ainsi que des divulgations de production dans les dépôts SEC 10-K et EDA. Des bases de données par abonnement, D&B Hoovers pour les répartitions de chiffre d'affaires des entreprises et Dow Jones Factiva pour les actualités contractuelles, ont comblé les lacunes historiques et recoupé les expéditions régionales.

Les annuaires des associations professionnelles (p. ex., National Defense Industrial Association), les procès-verbaux des commissions parlementaires de défense et les communiqués de presse réputés ont apporté un contexte narratif sur les programmes de modernisation et l'adoption des budgets. Les sources citées ci-dessus illustrent notre base de preuves ; de nombreuses autres références publiques et payantes ont soutenu la validation des données.

Dimensionnement du marché et prévisions

Nous ancrons la base de référence grâce à un modèle d'allocation descendant du budget de défense qui répartit les dépenses liées aux systèmes de combat, puis nous le validons par des vérifications ascendantes sélectionnées, notamment des cumuls d'expéditions fournisseurs et des prix de vente moyens échantillonnés multipliés par les volumes issus de contrats divulgués. Les variables clés comprennent la taille des forces actives, les lots de modernisation de l'infanterie planifiés, les calendriers de prolongation de la durée de vie des plateformes et les coûts unitaires moyens par classe de calibre, ainsi que les tendances import-export et les variations des taux de change. Les prévisions appliquent une régression multivariée et une analyse de scénarios, capturant les corrélations entre les dépenses d'acquisition, les indices de tension géopolitique et les ratios de remplacement par usure des canons. Les lacunes de volume dans les pays aux données opaques ont été comblées à l'aide d'indicateurs de substitution tels que les ratios infanterie/population et l'élasticité historique des dépenses validée par les répondants experts.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, des contrôles de variance par rapport à des suiveurs indépendants d'expéditions et de budgets, et des signalements automatisés des valeurs aberrantes. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des attributions de contrats importants ou des changements de politique. Avant la publication, un analyste réexécute le modèle afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence sur les armes automatiques de Mordor mérite une confiance établie

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres de plateformes, des grilles tarifaires et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent la question de savoir si les inventaires semi-automatiques sont mélangés aux totaux entièrement automatiques, la manière dont la recherche convertit les valeurs de contrats pluriannuels en revenus annualisés, et la cadence à laquelle les variations de devises sont rebasées. Mordor effectue des mises à jour annuelles et exclut les circuits civils, tandis que plusieurs éditeurs intègrent directement les obligations contractuelles sur cinq ans dans un seul chiffre ou regroupent les fusils civils avec les achats militaires, ce qui gonfle leurs valeurs de titre.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,96 Md USD | Mordor Intelligence | - |

| 10,60 Md USD | Global Consultancy A | Inclut les ventes civiles semi-automatiques et utilise les prix catalogue sans calendriers de livraison |

| 9,99 Md USD | Industry Publisher B | Impute la valeur totale du contrat pluriannuel à la première année et convertit à des taux de change fixes de 2022 |

| 9,39 Md USD | Regional Consultancy C | Mélange les mises à niveau d'armes de poing des forces de l'ordre et ne dispose pas de la répartition par plateforme des stations d'armes téléopérées |

En résumé, notre périmètre rigoureux, le rebasage annuel des devises et la validation par double voie fournissent une base de référence équilibrée et transparente que les clients peuvent reproduire et sur laquelle ils peuvent s'appuyer pour leur planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des armes automatiques ?

Le marché des armes automatiques s'élève à 9,63 milliards USD en 2026 et devrait atteindre 13,81 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide en matière d'achats d'armes automatiques ?

L'Asie-Pacifique affiche la croissance la plus élevée avec un TCAC de 8,74 %, portée par la modernisation en Chine, en Inde, au Japon et en Corée du Sud.

Pourquoi les canons automatiques sont-ils le type d'arme à la croissance la plus rapide ?

Les programmes navals et de défense aérienne privilégient les canons de 30 à 40 mm avec des munitions à détonation aérienne pour contrer les drones et les blindés légers, générant un TCAC de 8,32 %.

Comment les risques liés à la chaîne d'approvisionnement affectent-ils les fabricants ?

La dépendance au traitement des terres rares chinois et la capacité limitée en acier pour canons ajoutent des risques de coût et de calendrier, incitant les gouvernements à relocaliser la production.

Quel rôle jouent les forces d'opérations spéciales dans l'innovation ?

Les unités d'opérations spéciales adoptent en premier les systèmes légers à haut calibre, validant de nouveaux matériaux et viseurs IA qui se diffusent ensuite vers l'infanterie conventionnelle.

Les optiques assistées par IA deviennent-elles standard ?

Oui. Des contrats tels que la lunette SMASH 2000L pour l'armée américaine montrent que les viseurs intelligents capables de suivre automatiquement les drones passent des prototypes à la dotation opérationnelle.

Dernière mise à jour de la page le: