Taille et part du marché des aéronefs militaires d'entraînement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.17 Milliards de dollars |

| Taille du Marché (2031) | 5.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.94% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéronefs militaires d'entraînement par Mordor Intelligence

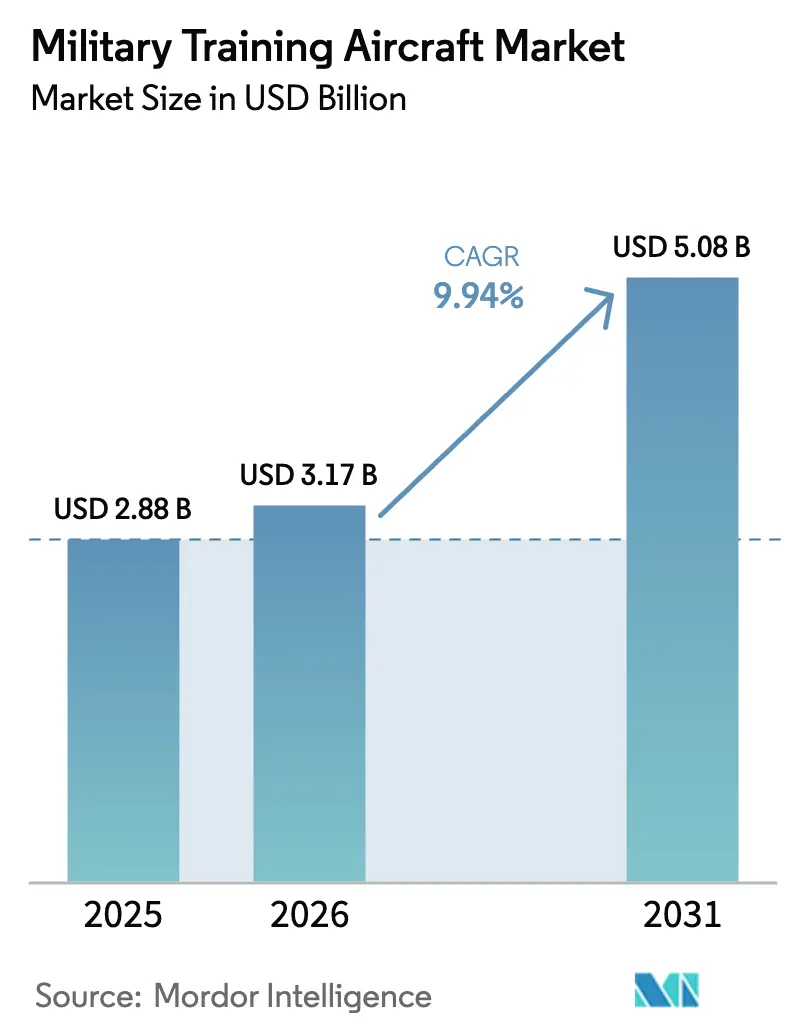

La taille du marché des aéronefs militaires d'entraînement en 2026 est estimée à 3,17 milliards USD, en hausse par rapport à la valeur 2025 de 2,88 milliards USD, avec des projections pour 2031 s'établissant à 5,08 milliards USD, progressant à un TCAC de 9,94 % sur la période 2026-2031. La modernisation rapide des flottes, la demande croissante de pilotes et l'impératif de préparer les aviateurs aux environnements de combat de cinquième génération catalysent cette expansion. Les nations remplacent les plateformes vieillissantes T-37 et T-38 par des avions d'entraînement nativement numériques, et la croissance soutenue des dépenses de défense en Asie-Pacifique et au Moyen-Orient maintient les flux d'approvisionnement actifs. Les opérateurs recherchent de plus en plus des systèmes intégrant des capacités vivant-virtuel-constructif (LVC), associant des postes de pilotage haute-fidélité à des logiciels adaptatifs et conformes aux mandats de durabilité émergents. La dynamique concurrentielle se concentre sur la sécurisation de contrats de service à long terme, l'intégration d'avionique à architecture ouverte et la forge de partenariats industriels locaux alignés sur les objectifs de capacité souveraine.

Principaux enseignements du rapport

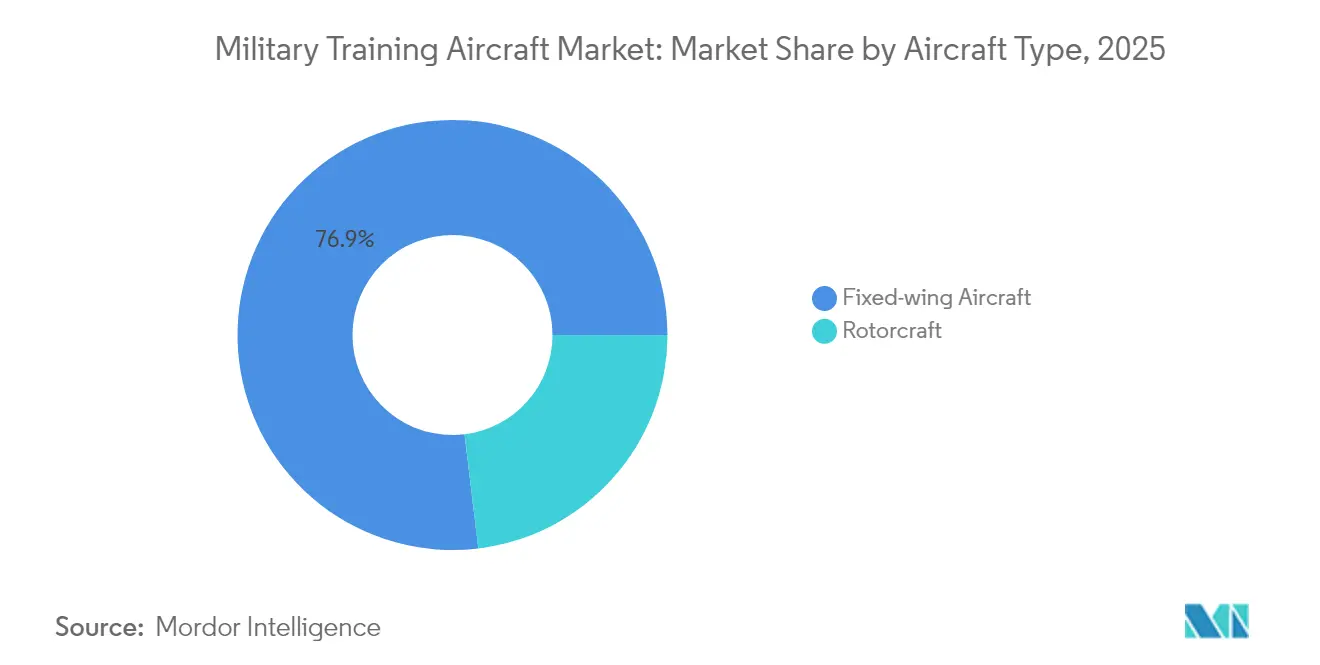

- Par type d'aéronef, les plateformes à voilure fixe ont dominé avec 76,92 % de la part de marché des aéronefs militaires d'entraînement en 2025, tandis que les giravions devraient être la catégorie à la croissance la plus rapide de 2026 à 2031, enregistrant un TCAC de 11,09 %.

- Par service utilisateur final, les opérations de l'armée de l'air ont représenté 51,32 % de la taille du marché des aéronefs militaires d'entraînement en 2025, tandis que les opérations interarmées/forces spéciales devraient progresser à un TCAC de 8,74 % jusqu'en 2031.

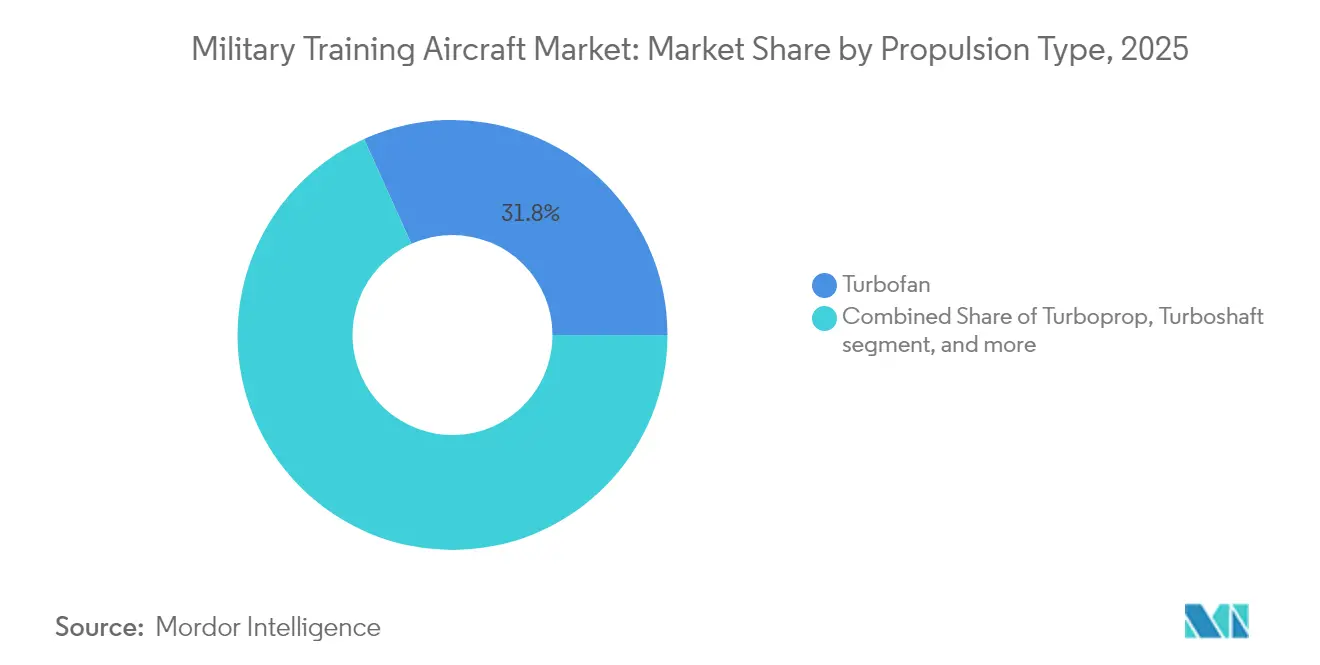

- Par propulsion, les moteurs turbofan et turbopropulseur traditionnels ont conjointement dominé en 2025, tandis que les concepts entièrement électriques/hybrides-électriques progressent à un TCAC de 7,88 % entre 2026 et 2031.

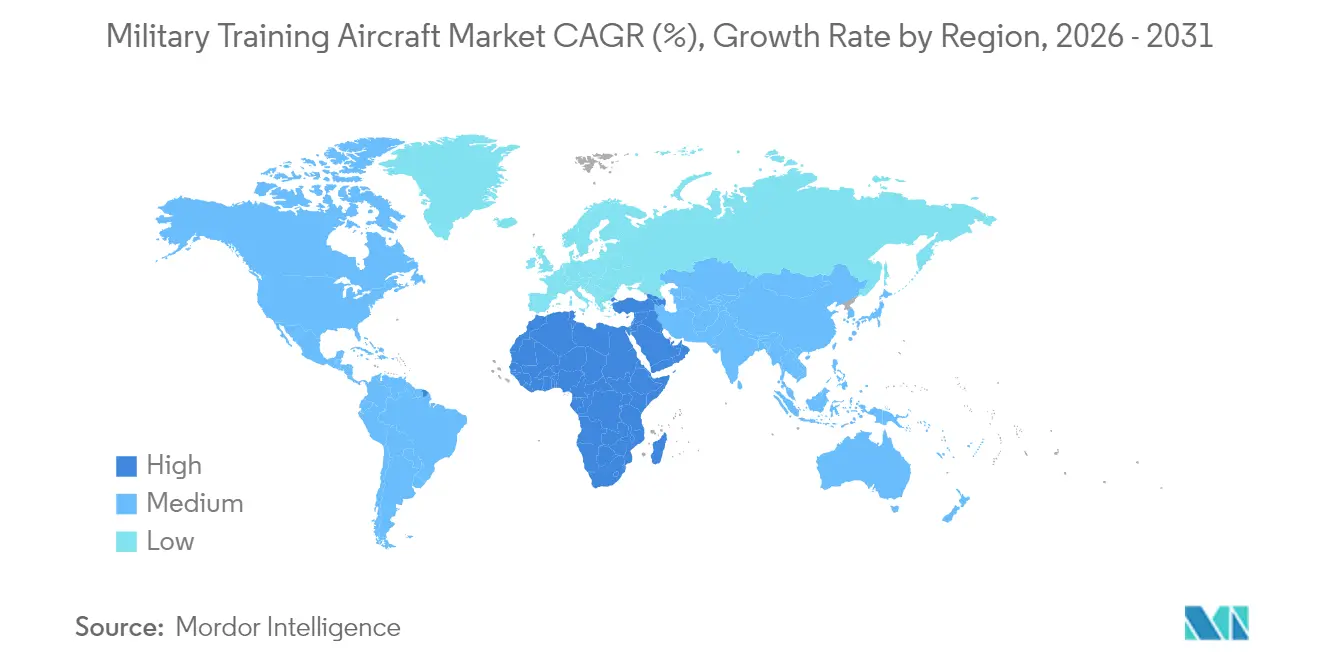

- Par géographie, la région Asie-Pacifique a représenté 37,85 % du marché des aéronefs militaires d'entraînement en 2025, tandis que le Moyen-Orient devrait progresser au TCAC le plus rapide de 10,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des aéronefs militaires d'entraînement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Recapitalisation des flottes d'appareils d'entraînement vieillissants | +3.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse des budgets de défense en Asie et au Moyen-Orient | +2.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Demande de plateformes de transition compatibles avec la 5e génération | +2.1% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des contrats de formation de pilotes externalisés | +1.7% | Mondial, adoption précoce en Amérique du Nord et en Australie | Moyen terme (2-4 ans) |

| Demande émergente d'appareils d'entraînement à pilotage optionnel | +1.4% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| La formation adaptative basée sur la réalité étendue (XR)/l'intelligence artificielle (IA) stimule les ventes d'aéronefs | +1.1% | Mondial, avec les marchés avancés en tête de l'adoption | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Recapitalisation des flottes d'appareils d'entraînement vieillissants

Des dizaines d'aéronefs de génération précédente, tels que le T-37 Tweet et le T-38 Talon, approchent des limites structurelles de leur durée de vie, ce qui entraîne des programmes de remplacement complets. Les États-Unis déploient le T-7A Red Hawk pour remplacer 351 T-38C et intègrent des systèmes d'entraînement embarqués qui réduisent la durée des programmes d'instruction.[1]Air Force Magazine, Le programme T-7A Red Hawk progresse malgré les défis,

AIRFORCEMAG.COM L'initiative canadienne de formation future des équipages aériens d'une valeur de 8,3 milliards USD reflète cette dynamique en regroupant de nouvelles flottes, des simulateurs et des programmes de cours sous le consortium SkyAlyne.[2]Red 6, Red 6 fait progresser la technologie d'entraînement par réalité augmentée pour les applications militaires,

REDSIX.COM Les opérateurs européens examinent les acquisitions de M-346 et de T-50, tandis que les économies émergentes privilégient les programmes nationaux pour favoriser la profondeur industrielle. Les cycles de remplacement constituent par conséquent le socle du marché des aéronefs militaires d'entraînement, garantissant une demande de référence même lorsque les budgets des chasseurs de première ligne se resserrent.

Hausse des budgets de défense en Asie et au Moyen-Orient

L'Arabie saoudite, les Émirats arabes unis, l'Inde et la Chine canalisent des allocations de défense record vers l'indigénisation des filières de formation de pilotes. Riyad a alloué 7,68 milliards USD à la modernisation en 2024, en privilégiant des écosystèmes de formation clés en main évitant la dépendance aux bases étrangères.[3]Jane's Defence Weekly, L'Arabie saoudite augmente ses dépenses de défense en se concentrant sur la formation,

JANES.COM Les Émirats arabes unis associent leurs ambitions F-35 à des lignes d'assemblage locales d'avions d'entraînement, tandis que l'Inde finance le HTT-40 pour renforcer son autonomie.[4]Hindustan Aeronautics Limited, Le programme d'avion d'entraînement de base HTT-40 progresse,

HAL-INDIA.CO.IN Chaque initiative stimule les commandes régionales, amplifiant la part du marché des aéronefs militaires d'entraînement en Asie-Pacifique et au Moyen-Orient.

Demande de plateformes de transition compatibles avec la 5e génération

À mesure que les flottes de F-35 se multiplient, les armées de l'air ont besoin d'appareils d'entraînement qui reproduisent la fusion de capteurs, les flux de travail de liaison de données et la gestion de la faible observabilité. Boeing a conçu le poste de pilotage du T-7A autour d'un logiciel à architecture ouverte et de grands écrans pour raccourcir les délais de conversion des pilotes. Le Programme mondial d'aéronefs de combat (GCAP) européen nécessitera également des appareils d'entraînement adaptatifs capables d'émuler les tactiques de sixième génération. Même les clients plus modestes du F-35 stipulent désormais une simulation embarquée avancée, orientant les acquisitions vers des aéronefs nativement numériques et soutenant les segments à prix premium au sein du marché des aéronefs militaires d'entraînement.

Croissance des contrats de formation de pilotes externalisés

Les ministères de la défense externalisent des programmes de formation à prix fixe à des consortiums privés qui fournissent des aéronefs, des instructeurs et la maintenance. Le contrat canadien de SkyAlyne et le partenariat Boeing-Lockheed en Australie illustrent des modèles de transfert de risques qui libèrent le personnel militaire pour les missions opérationnelles. Les sous-traitants actualisent continuellement les flottes et les simulateurs pour maintenir les programmes d'enseignement à jour, ce qui stimule indirectement les livraisons de nouvelles constructions et les revenus du support après-vente sur le marché des aéronefs militaires d'entraînement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des coûts de développement et d'acquisition | -2.3% | Mondial, affectant particulièrement les budgets de défense plus modestes | Court terme (≤ 2 ans) |

| Retards des programmes de chasseurs détournant des fonds | -1.8% | Amérique du Nord et Europe, avec répercussions sur les nations alliées | Moyen terme (2-4 ans) |

| Simulateurs haute-fidélité réduisant les heures de vol réel | -1.2% | Mondial, marchés avancés en tête de l'adoption | Long terme (≥ 4 ans) |

| Obstacles de durabilité liés aux systèmes hybrides-électriques | -0.9% | Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de développement et d'acquisition

L'avionique avancée, les normes de sécurité des vols et les séries de production limitées font augmenter les prix unitaires. Le T-7A de Boeing devrait enregistrer des pertes de 1,77 milliard USD d'ici 2024, soulignant le risque de coût même pour les contractants principaux. Les gouvernements plus modestes doivent choisir entre des appareils d'entraînement haut de gamme ou des budgets étirés, ce qui retarde occasionnellement les achats et tempère l'expansion à court terme du marché des aéronefs militaires d'entraînement.

Simulateurs haute-fidélité réduisant les heures de vol réel

Les régulateurs accréditent désormais davantage de crédits de programme aux dispositifs de niveau D, poussant les quotas de vol réel à la baisse. Les programmes d'enseignement basés sur la réalité virtuelle de la Royal Air Force (RAF) britannique permettent aux pilotes de terminer les premières phases au sol, réduisant la demande annuelle d'heures de vol. Bien que la plupart des acheteurs acquièrent encore des aéronefs, ce changement comprime la taille des flottes et allonge les intervalles de remplacement, exerçant un frein modéré sur la croissance du marché des aéronefs militaires d'entraînement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : la domination de la voilure fixe propulse le leadership du marché

Les modèles à voilure fixe ont représenté 76,92 % de la part du marché des aéronefs militaires d'entraînement en 2025, soulignant leur centralité dans la formation initiale jusqu'à la formation avancée des pilotes de chasse. Les appareils d'entraînement de base à turbopropulseur, tels que le T-6C, fournissent des sorties primaires rentables, tandis que les jets supersoniques comme le T-50 et le M-346 comblent l'écart avec les chasseurs de première ligne. Le pipeline du T-7A de Boeing et du Hürjet turc laisse présager une prochaine vague de renouvellement qui pourrait renforcer la taille du marché des aéronefs militaires d'entraînement à voilure fixe jusqu'en 2031.

Les giravions représentent le solde, enregistrant un TCAC de 11,09 %, au service des programmes d'instruction en hélicoptère de l'armée de terre et de la marine. Bien que le volume soit plus faible, les appareils d'entraînement bimoteurs modernes équipés de postes de pilotage à écrans numériques restent essentiels pour la disponibilité opérationnelle en vol vertical, assurant à ce sous-secteur une assise stable au sein du marché plus large des aéronefs militaires d'entraînement.

Par service utilisateur final : leadership de l'armée de l'air dans un contexte de croissance des opérations spéciales

Les écoles de l'armée de l'air ont capturé 51,32 % de la taille du marché des aéronefs militaires d'entraînement en 2025, reflétant un débit élevé de pilotes et des besoins de conversion multi-type. Les mises à niveau de flotte telles que le HTT-40 pour l'Inde et le PC-21 pour la Jordanie confirment la poursuite des investissements. Les segments des opérations interarmées/forces spéciales, cependant, dépassent les prévisions avec un TCAC projeté de 8,74 %, car les unités d'élite exigent des programmes sur mesure couvrant les rôles ISR, d'attaque légère et d'infiltration.

Les opérations interarmées/forces spéciales constituent le segment utilisateur final à la croissance la plus rapide, progressant à un TCAC de 8,74 % jusqu'en 2031, chacun nécessitant des plateformes spécialisées. Les appareils d'entraînement à voilure tournante servent les écoles de l'armée de terre, tandis que l'aviation navale exige des jets compatibles avec les porte-avions et une instruction en patrouille maritime. Les opérateurs paramilitaires et des garde-côtes complètent le marché des aéronefs militaires d'entraînement avec des cycles d'acquisition modestes mais stables axés sur des plateformes multi-missions.

Par type de propulsion : les moteurs traditionnels maintiennent leur domination face à l'innovation électrique

Les turbofans conventionnels propulsent la plupart des appareils d'entraînement opérationnels et occupaient 31,75 % de la part de marché. Les moteurs turbofan servent les appareils d'entraînement à réaction avancés, tandis que les turbomoteurs entraînent les giravions. Malgré cet enracinement, les systèmes électriques et hybrides-électriques atteignent un TCAC de 7,88 % alors que les gouvernements poursuivent leurs objectifs de réduction des émissions de carbone.

Le système hybride VH-4T de VerdeGo Aero et le démonstrateur entièrement électrique de Swift Technology Group destiné à l'évaluation de la RAF signalent un changement progressif, bien que des obstacles techniques subsistent. La capacité des batteries et les contraintes d'infrastructure de recharge limitent actuellement le déploiement opérationnel ; cependant, la trajectoire du segment suggère que la propulsion durable remodèlera le marché des aéronefs militaires d'entraînement d'ici la fin de la décennie.

Analyse géographique

L'Asie-Pacifique a capturé 37,85 % du marché des aéronefs militaires d'entraînement en 2025, portée par des programmes de modernisation complets en Chine, en Inde, au Japon et en Corée du Sud. Le programme d'avion d'entraînement de base HTT-40 de l'Inde illustre la volonté de la région de développer des capacités de fabrication nationales réduisant les dépendances étrangères tout en renforçant l'expertise aérospatiale indigène. L'empreinte croissante de l'aviation militaire chinoise nécessite des flottes d'entraînement proportionnellement plus importantes. Dans le même temps, l'acquisition par le Japon du T-6 Texan II et les exportations par la Corée du Sud du T-50 Golden Eagle illustrent les dynamiques d'importation et d'exportation au sein de la région. Ces investissements reflètent des préoccupations sécuritaires plus larges et des ambitions d'établir un leadership régional dans l'aérospatiale.

Le Moyen-Orient devrait enregistrer la croissance la plus rapide avec un TCAC de 10,21 % jusqu'en 2031, les États du Golfe canalisant les revenus pétroliers vers l'atteinte de l'autonomie en matière d'aviation. L'initiative Vision 2030 de l'Arabie saoudite donne la priorité aux infrastructures de formation nationales pour soutenir l'expansion de sa flotte de chasseurs, tandis que les aspirations F-35 des Émirats arabes unis nécessitent des systèmes de formation compatibles. La modernisation de la défense du Qatar met également l'accent sur les capacités de développement des pilotes. Ces nations structurent de plus en plus leurs accords d'approvisionnement pour inclure des dispositions de transfert de technologie et des composantes de fabrication locale, créant des clusters aérospatiaux régionaux qui soutiennent la croissance à long terme du marché des aéronefs militaires d'entraînement.

L'Amérique du Nord maintient une part significative du marché des aéronefs militaires d'entraînement grâce au programme T-7A Red Hawk de l'armée de l'air américaine et à l'initiative canadienne de formation future des équipages aériens. Les opérateurs européens poursuivent des solutions collaboratives et nationales, les programmes tels que le Programme mondial d'aéronefs de combat (GCAP) générant des exigences pour les systèmes de formation de nouvelle génération. L'Amérique du Sud tire parti du succès brésilien avec le Super Tucano pour répondre aux besoins régionaux, tandis que les nations africaines augmentent progressivement leurs investissements dans les aéronefs d'entraînement pour soutenir des armées de l'air en expansion. Cette distribution mondiale garantit la résilience du marché des aéronefs militaires d'entraînement face aux fluctuations budgétaires régionales.

Paysage concurrentiel

Le marché des aéronefs militaires d'entraînement présente une concentration modérée, les grandes entreprises aérospatiales établies tirant parti de relations clients vieilles de plusieurs décennies et de plateformes éprouvées. Boeing, Leonardo, Textron, Korea Aerospace Industries et Pilatus Aircraft mènent la voie avec des portefeuilles complets couvrant les appareils d'entraînement de base à avancés, tandis que des challengers régionaux comme Hindustan Aeronautics Limited gagnent des parts de marché grâce à des offres compétitives en termes de coûts et à des arrangements de transfert de technologie. Les tendances stratégiques mettent l'accent sur la modernisation des plateformes avec des postes de pilotage numériques, des systèmes d'entraînement embarqués et des programmes d'extension de la durée de vie opérationnelle qui maximisent la valeur client tout en créant des flux de revenus récurrents.

Des opportunités d'espaces vierges émergent dans la propulsion durable et l'entraînement en réalité augmentée, les équipementiers d'origine traditionnels faisant face à la concurrence d'entrants axés sur la technologie. Le système de réalité augmentée de Red 6 superpose des menaces synthétiques aux sorties d'entraînement réel, créant un potentiel de différenciation pour les constructeurs de cellules qui intègrent de telles capacités. La propulsion électrique et hybride-électrique attire de nouveaux entrants, bien que les voies de certification tendent à favoriser les fabricants établis disposant d'une expérience réglementaire. Les plateformes performantes bénéficient d'effets de réseau alors que les nations alliées recherchent des systèmes de formation interopérables facilitant les opérations interarmées et les programmes d'échange de pilotes.

L'intensité concurrentielle augmente à mesure que les prix des aéronefs d'entraînement approchent les coûts des chasseurs, obligeant les fournisseurs à démontrer des propositions de valeur claires. Les entreprises qui regroupent aéronefs, simulateurs et services de soutien en solutions intégrées gagnent un avantage en réduisant la complexité des achats pour les clients. Les partenariats internationaux se multiplient alors que les contractants principaux recherchent des arrangements de fabrication locale satisfaisant les exigences de compensation tout en accédant aux marchés émergents. Ces dynamiques suggèrent que le marché des aéronefs militaires d'entraînement maintiendra sa structure actuelle tout en accueillant progressivement de nouveaux entrants dans des niches technologiques spécialisées.

Leaders du secteur des aéronefs militaires d'entraînement

Pilatus Aircraft Ltd.

The Boeing Company

Korea Aerospace Industries Ltd.

Textron Inc.

Leonardo S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Boeing et Leonardo ont annoncé leur collaboration pour concourir au contrat de service appartenant au contractant et exploité par le contractant (COCO) de la Future École de vol de l'armée américaine.

- Octobre 2025 : Hindustan Aeronautics Limited a mis en service sa deuxième ligne de production pour l'avion d'entraînement de base HTT-40, marquant une étape importante dans les efforts de fabrication aérospatiale indigène de l'Inde.

- Juillet 2025 : Acron Aviation a signé un Accord de services éducatifs (ASE) avec l'armée de l'air américaine pour assurer la formation initiale des pilotes pour les officiers sélectionnés dans le cadre du programme de formation des pilotes de troisième cycle.

Portée du rapport mondial sur le marché des aéronefs militaires d'entraînement

| Aéronefs à voilure fixe |

| Giravions |

| Armée de l'air |

| Aviation de l'armée de terre |

| Aviation navale/Corps des marines |

| Opérations interarmées/Forces spéciales |

| Paramilitaires et garde-côtes |

| Turboréacteur |

| Turbopropulseur |

| Turbomoteur |

| Entièrement électrique/Hybride-électrique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'aéronef | Aéronefs à voilure fixe | ||

| Giravions | |||

| Par service utilisateur final | Armée de l'air | ||

| Aviation de l'armée de terre | |||

| Aviation navale/Corps des marines | |||

| Opérations interarmées/Forces spéciales | |||

| Paramilitaires et garde-côtes | |||

| Par type de propulsion | Turboréacteur | ||

| Turbopropulseur | |||

| Turbomoteur | |||

| Entièrement électrique/Hybride-électrique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Indonésie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Définition du marché

- Type d'aéronef - Tous les aéronefs militaires utilisés à des fins diverses sont inclus dans le marché de l'aviation militaire.

- Sous-type d'aéronef - Pour cette étude, tous les aéronefs militaires de transport à voilure fixe utilisés pour le transport de troupes et de fret sont pris en compte.

- Type de cellule - Différents modèles d'aéronefs de transport à voilure fixe sont pris en compte dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA désigne l'Association internationale du transport aérien (International Air Transport Association), une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'aviation civile internationale (International Civil Aviation Organization), une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation à travers le monde. |

| Certificat d'opérateur aérien (COA) | Un certificat délivré par une autorité nationale de l'aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de navigabilité (CdN) | Un certificat de navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits dans une période donnée par les pays. |

| RPK (Recettes passagers-kilomètres) | Les RPK d'une compagnie aérienne correspondent à la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape - il s'agit du nombre total de kilomètres parcourus par l'ensemble des passagers payants. |

| Coefficient de remplissage | Le coefficient de remplissage est une mesure utilisée dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été remplie par des passagers. |

| Fabricant d'équipement d'origine (FEO) | Un fabricant d'équipement d'origine (FEO) est traditionnellement défini comme une entreprise dont les produits sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association internationale pour la sécurité des transports (ITSA) | L'Association internationale pour la sécurité des transports (ITSA) est un réseau international de chefs d'autorités indépendantes d'enquête sur la sécurité (AES). |

| Siège-kilomètre disponible (SKD) | Cette mesure est calculée en multipliant les sièges disponibles (SA) dans un vol, définis ci-dessus, par la distance parcourue. |

| Masse en charge | Le poids d'un aéronef en pleine charge, également connu sous le nom de « poids au décollage », qui comprend le poids combiné des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou de tout autre équipement ou système aéroporté, à opérer en vol et au sol sans risque significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Exploitant à base fixe (FBO) | Une entreprise ou organisation qui opère dans un aéroport. Un exploitant à base fixe (FBO) fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au vol, les services d'affrètement, le hangarage et le stationnement. |

| Personnes à valeur nette élevée (PVNE) | Les personnes à valeur nette élevée (PVNE) sont des personnes disposant de plus d'un million USD en actifs financiers liquides. |

| Personnes à valeur nette très élevée (PVNTE) | Les personnes à valeur nette très élevée (PVNTE) sont des personnes disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle assure le contrôle de la circulation aérienne et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| AESA (Agence de la sécurité aérienne de l'Union européenne) | L'Agence de la sécurité aérienne de l'Union européenne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de systèmes aéroportés d'alerte et de contrôle (AEW&C) | Un aéronef de systèmes aéroportés d'alerte et de contrôle (AEW&C) est équipé d'un puissant radar et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du traité de l'Atlantique Nord (OTAN) | L'Organisation du traité de l'Atlantique Nord (OTAN), également appelée Alliance atlantique, est une alliance militaire intergouvernementale entre 30 États membres – 28 européens et deux nord-américains. |

| Avion de combat interarmées (JSF) | L'avion de combat interarmées (JSF) est un programme de développement et d'acquisition destiné à remplacer un large éventail d'aéronefs de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et, anciennement, la Turquie. |

| Aéronef de combat léger (LCA) | Un aéronef de combat léger (LCA) est un aéronef militaire léger et polyvalent à réaction/turbopropulseur, généralement dérivé de conceptions d'appareils d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armements, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de patrouille maritime (MPA) | Un aéronef de patrouille maritime (MPA), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer sur de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine (ASM), la lutte anti-navire (ANS) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef furtif | La furtivité est un terme commun appliqué à la technologie et à la doctrine à faible observabilité (LO), qui rend un aéronef quasi invisible au radar, à la détection infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques du marché disponibles. Par le biais d'un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est élaboré sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de générer une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement