Taille et part du marché de l'aviation militaire britannique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

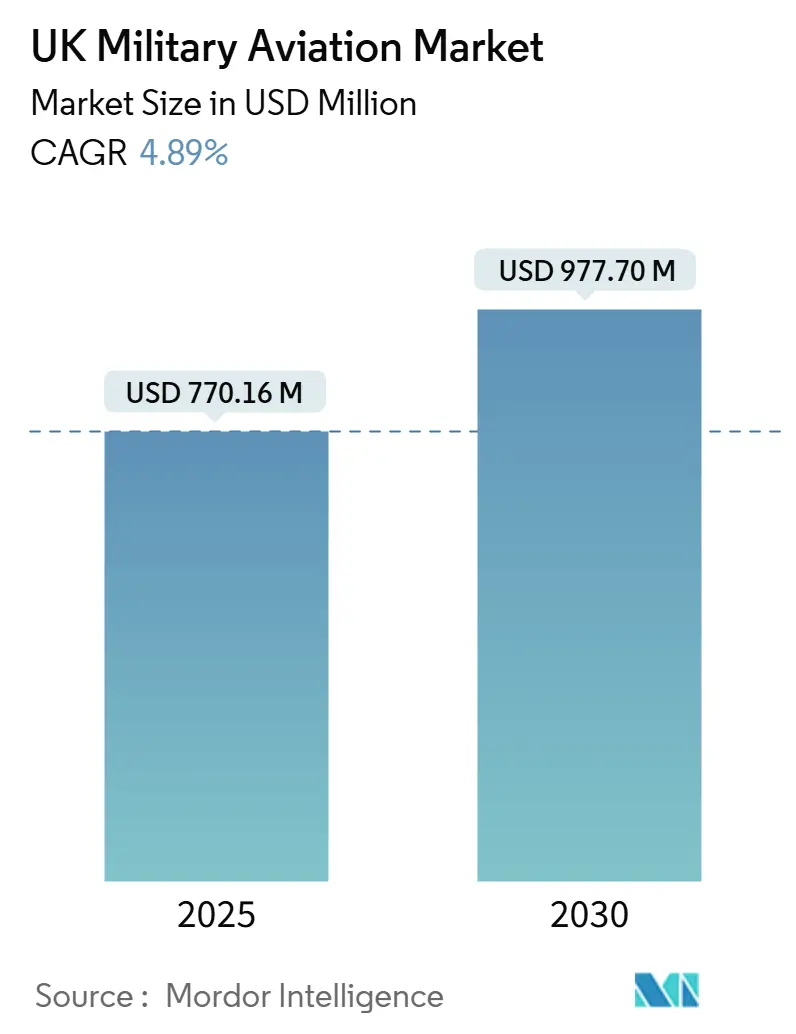

| Taille du Marché (2025) | 770.16 Millions de dollars américains |

| Taille du Marché (2030) | 977.70 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aviation militaire britannique par Mordor Intelligence

La taille du marché de l'aviation militaire britannique s'établit à 770,16 millions USD en 2025 et devrait atteindre 977,70 millions USD d'ici 2030, reflétant un TCAC de 4,89%. Des dépenses robustes liées à l'engagement du gouvernement de porter les dépenses de défense à 2,5% du PIB, la mise à niveau radar Typhoon ECRS Mk2 d'un montant de 2,35 milliards GBP (2,87 milliards USD), et le programme d'acquisition du Nouvel Hélicoptère Moyen (NHM) d'un milliard GBP (1,22 milliard USD) soutiennent la demande prospective en matière de renouvellement de plateformes, d'amélioration des capacités et de chaînes d'approvisionnement résilientes. Les aéronefs à voilure fixe conservent la plus grande base installée, mais les programmes d'hélicoptères et les mises à niveau associées de propulsion par turbomoteur affichent désormais la courbe de croissance la plus prononcée. Les dépenses consacrées à la formation synthétique, au carburant d'aviation durable (CAD), et à la maintenance numérique ouvrent de nouveaux bassins de revenus après-vente, tandis que le régime réglementaire post-Brexit et un déficit croissant de compétences en STIM tempèrent l'expansion à court terme. L'intensité concurrentielle demeure modérée, BAE Systems, Leonardo, Airbus, Lockheed Martin et Boeing s'appuyant sur des contrats de service à long terme, des implantations industrielles locales et des mandats de capacité souveraine pour défendre leurs parts de marché.

Principaux enseignements du rapport

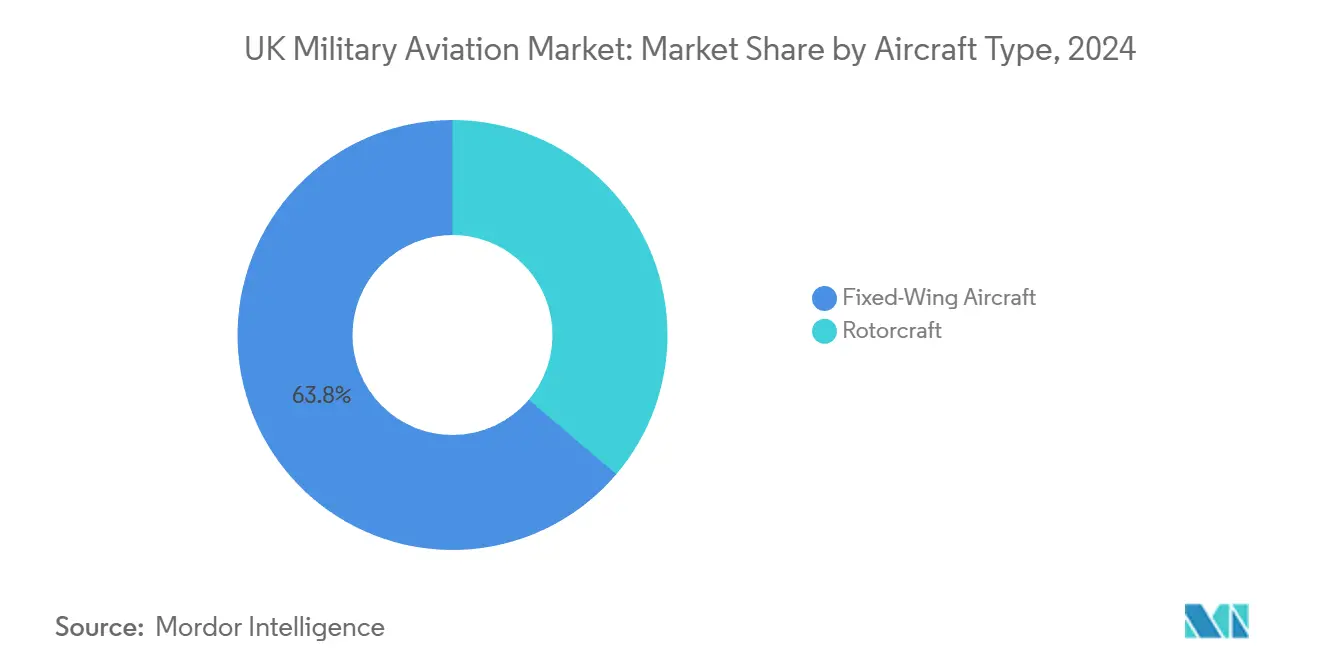

- Par type d'aéronef, les plateformes à voilure fixe représentaient 63,79% de la part du marché de l'aviation militaire britannique en 2024, tandis que les aéronefs à voilure tournante devraient progresser à un TCAC de 6,74% jusqu'en 2030.

- Par service d'utilisateur final, l'armée de l'air détenait 81,36% de la part du marché de l'aviation militaire britannique en 2024, tandis que les opérations interarmées/forces spéciales affichaient la croissance la plus rapide avec un TCAC de 5,86% jusqu'en 2030.

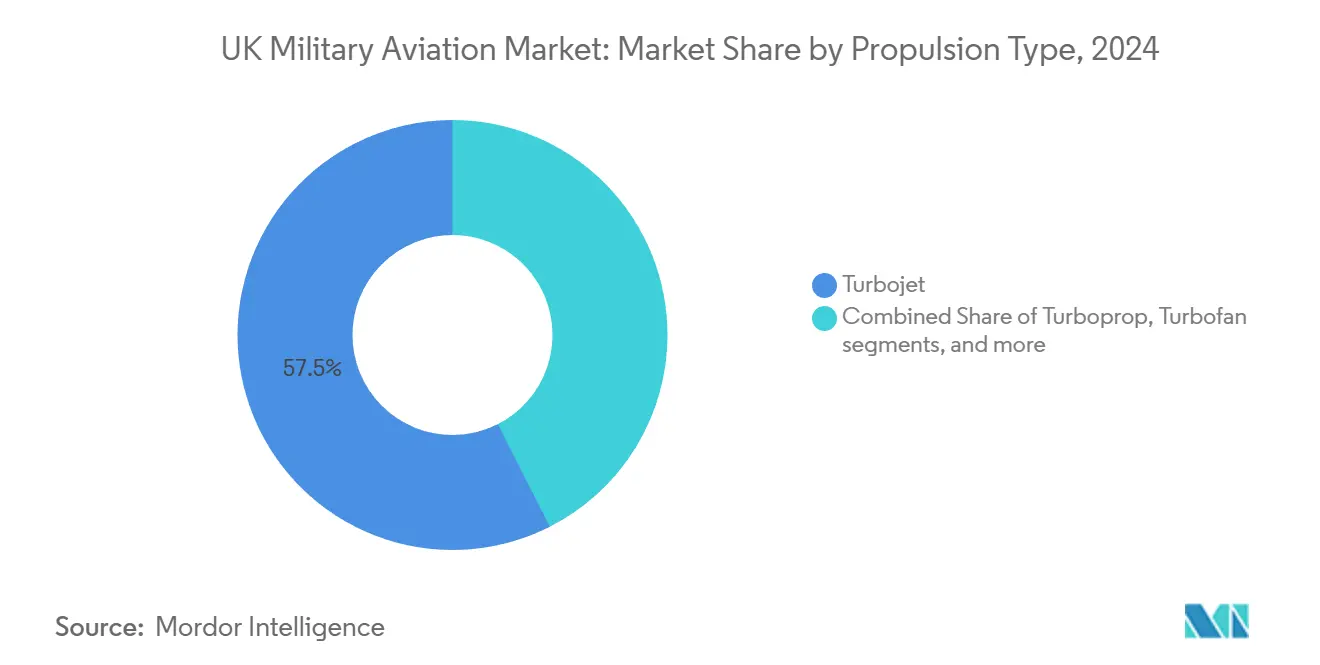

- Par type de propulsion, les turboréacteurs représentaient 57,48% de la taille du marché de l'aviation militaire britannique en 2024, et les turbomoteurs devraient enregistrer un TCAC de 7,43% jusqu'en 2030.

Tendances et perspectives du marché de l'aviation militaire britannique

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Feuille de route pour l'augmentation des dépenses de défense | +1.2% | National, concentré dans les pôles de défense d'Angleterre et d'Écosse | Moyen terme (2 à 4 ans) |

| Recapitalisation des plateformes | +0.9% | National, avec un impact primaire sur les bases de la RAF et les installations navales | Long terme (≥ 4 ans) |

| Mise à niveau Typhoon ECRS Mk2 et cycle MRO | +0.7% | National, axé sur les bases RAF de Coningsby et de Lossiemouth | Moyen terme (2 à 4 ans) |

| Stratégie zéro émission nette accélérant l'adoption du CAD et de la propulsion verte | +0.4% | National, adoption précoce dans les principales bases de la RAF | Long terme (≥ 4 ans) |

| Objectif de formation synthétique 30:70 | +0.6% | National, concentré dans les établissements de formation de la RAF | Court terme (≤ 2 ans) |

| Stratégie de construction britannique du NHM | +0.5% | National, avec un accent sur la fabrication dans le Somerset et le Yorkshire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'augmentation des dépenses de défense britanniques stimule l'accélération des acquisitions

La trajectoire ferme visant à allouer 2,5% du PIB à la défense d'ici 2030 injecte environ 75 milliards GBP (91,5 milliards USD) de ressources supplémentaires, dont environ 15 à 20% ont historiquement été affectés aux programmes d'aviation.[1]"Déclaration budgétaire d'automne 2024," HM Treasury, gov.uk Des horizons de financement prévisibles réduisent la volatilité cyclique, permettant aux entreprises principales et aux sous-traitants de premier rang d'investir en toute confiance dans les lignes de production nationales, les chaînes d'outils numériques et la propriété intellectuelle souveraine. La feuille de route structurée favorise les offres renforçant l'intégration multi-domaines, créant des vents porteurs pour les suites d'interopérabilité avionique, les liaisons de données sécurisées et les systèmes de mission durcis contre les cybermenaces. Contrairement aux revues de l'ère d'austérité qui réduisaient l'étendue des capacités, le cadre actuel privilégie l'avantage technologique et la captation de valeur nationale, faisant de la localisation industrielle un facteur décisif de différenciation dans les appels d'offres. Les fournisseurs capables d'anticiper la R&D et d'intensifier la fabrication additive disposent d'une longueur d'avance dans les futurs appels d'offres compétitifs.

La recapitalisation des plateformes remodèle la composition de la flotte

La convergence de plateformes en fin de vie, telles que les avions d'entraînement Hawk T1 et les hélicoptères Puma, ainsi que les variantes de transport héritées, comprime les délais et impose des acquisitions parallèles. Plutôt que des remplacements séquentiels, le ministère de la Défense (MoD) doit désormais gérer des flux de travaux d'acquisition qui se chevauchent, amplifiant les opportunités à court terme pour les fournisseurs de cellules, de systèmes d'entraînement et d'équipements de soutien intégrés.[2]"Le Royaume-Uni va augmenter ses dépenses de défense à 2,5% du PIB d'ici 2030," Gouvernement britannique, gov.uk Les plateformes modernes nécessitent une infrastructure de diagnostic et d'analyse de données 40 à 60% plus sophistiquée que leurs prédécesseurs, générant une valeur après-vente plus élevée pour les fabricants d'équipements d'origine qui obtiennent des positions privilégiées dans les contrats. La vague de recapitalisation accélère les mises à niveau de l'infrastructure de base, notamment les réseaux électriques à haute capacité pour les environnements d'entraînement mixte vivant-synthétique et les installations de stockage de CAD.

La mise à niveau Typhoon ECRS Mk2 ancre la croissance à long terme

La tranche de développement radar de 870 millions GBP (1,06 milliard USD), qui fait partie du programme de 2,35 milliards GBP (2,87 milliards USD), cimente la pertinence opérationnelle de la flotte Typhoon jusqu'en 2040.[3]"Avancement du programme radar Typhoon ECRS Mk2," BAE Systems, baesystems.com Au-delà du contrat principal, cet effort donne naissance à un écosystème de guerre électronique indigène, bénéficiant aux fabricants de composants britanniques et aux PME spécialisées. L'exportation vers l'Allemagne, l'Italie et l'Espagne élargit les bassins de revenus et prolonge les cycles de maintien en condition opérationnelle. La complexité de l'intégration avec les calculateurs de mission hérités crée des barrières techniques élevées, décourageant les nouveaux entrants tardifs et préservant la part des acteurs en place. La maturation du programme contribue également à l'émergence de sous-systèmes critiques pour le Programme de combat aérien mondial (GCAP), soutenant les futures collaborations multinationales en matière d'avions de combat.

La stratégie zéro émission nette accélère l'adoption du carburant d'aviation durable

Malgré des multiplicateurs de coûts, l'objectif zéro émission nette de la RAF à l'horizon 2040 et le succès des essais de CAD réduisant les émissions de carbone sur l'ensemble du cycle de vie de 70% valident les cas d'utilisation opérationnels. L'engagement de 165 millions GBP (217,08 millions USD) du MoD en faveur de l'infrastructure CAD signale une demande durable, catalysant les afflux de capital-risque vers les sites de production nationaux. La demande militaire réduit les risques liés à l'économie de montée en puissance, positionnant les raffineurs britanniques pour approvisionner la défense et les compagnies aériennes commerciales à mesure que les mandats mondiaux se resserrent. Les financements adjacents pour les démonstrateurs de propulsion électrique et à hydrogène dans les systèmes sans pilote suscitent des collaborations intersectorielles, élargissant le spectre technologique pour les groupes motopropulseurs à double usage.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrainte budgétaire et réduction des programmes | -0.8% | National, affectant tous les grands programmes d'acquisition de défense | Court terme (≤ 2 ans) |

| La fiabilité du moteur du Hawk T2 limite le débit de formation | -0.5% | National, concentré à la RAF Valley et à la RAF Linton-on-Ouse | Moyen terme (2 à 4 ans) |

| Retards de certification post-Brexit pour les composants aéronautiques | -0.3% | National, impactant les chaînes d'approvisionnement européennes | Moyen terme (2 à 4 ans) |

| Pénurie de compétences en STIM et en numérique dans la main-d'œuvre aérospatiale | -0.4% | National, particulièrement aiguë dans le Sud-Est de l'Angleterre et les pôles du Nord-Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les contraintes budgétaires imposent une priorisation des programmes

Les plafonds budgétaires à court terme imposent un contrôle plus strict de la valeur pour l'argent, malgré la trajectoire haussière du budget. Des audits indépendants révèlent des cycles d'évaluation pouvant s'étendre jusqu'à 24 mois, incitant les fabricants à absorber les dépenses préalables aux contrats ou à intégrer des primes de risque. Les appels d'offres concurrentiels remplacent de nombreuses attributions en gré à gré, allongeant les délais d'acquisition et augmentant les coûts de préparation des offres, en particulier pour les PME. Les retards dans les paiements de jalons perturbent les flux de trésorerie, contraignant les entreprises à limiter leurs stocks et donc à allonger les délais de livraison une fois les contrats à maturité.

La pénurie de compétences en STIM contraint l'augmentation de la production

Un déficit estimé à 20 000 personnes en compétences aérospatiales d'ici fin 2030 met en péril les montées en cadence de production, en particulier dans les domaines des logiciels, de l'intégration de systèmes et des emplois en fabrication additive. Le Brexit limite l'afflux de talents européens, et les taux de diplômés nationaux en génie mécanique et électronique sont inférieurs à la demande. Les programmes d'apprentissage et les investissements dans l'automatisation offrent des mesures d'atténuation, mais nécessitent de longs délais avant que les gains de productivité se matérialisent. En attendant, les entreprises principales et les sous-traitants de premier rang doivent hiérarchiser les projets, ce qui risque de ralentir la production sur les programmes non prioritaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : les aéronefs à voilure tournante portent la vague de modernisation

Les programmes d'aéronefs à voilure tournante constituent le segment à la croissance la plus rapide du marché de l'aviation militaire britannique, avec un TCAC prévu de 6,74% jusqu'en 2030. Les aéronefs à voilure fixe ont conservé une part de 63,79% de la taille du marché de l'aviation militaire britannique en 2024, grâce aux cycles continus d'induction du Typhoon et du F-35B.[4]"Programme F-35 Lightning II," Lockheed Martin, lockheedmartin.com Les avions multi-rôles dominent le segment à voilure fixe, la RAF poursuivant des missions flexibles combinant supériorité aérienne, frappe et tâches de renseignement. Les besoins en avions de transport restent stables ; les livraisons d'A400M Atlas consolident la capacité de transport lourd tandis que les variantes C-130J assurent le fret tactique. Les flottes d'entraînement subissent des pressions pour se renouveler, la disponibilité des appareils de la série Hawk étant inférieure de 30% à l'objectif, ce qui accélère l'intégration des programmes de formation synthétique.

L'essor du segment à voilure tournante découle de l'acquisition simultanée du NHM, des mises à niveau de l'Apache AH-64E et du maintien en condition opérationnelle du Chinook. Les hélicoptères multi-missions occupent la part du lion, car ils s'adaptent habilement aux missions d'assaut de combat, d'évacuation sanitaire et d'interdiction maritime. Les procédures de certification administrées par l'aile militaire de l'Autorité de l'aviation civile (CAA) garantissent que les aéronefs à voilure tournante émergents respectent les normes de sécurité en évolution. L'AW149 du NHM Leonardo promet des interfaces de charge utile modulaires qui favorisent les rétrofits nationaux, soutenant des flux de travaux de maintenance à haute valeur ajoutée et de mise à niveau des systèmes de mission tout au long du cycle de vie. Les offres concurrentielles d'Airbus et de Sikorsky élargissent également les perspectives de collaboration industrielle, augmentant la demande de pièces en aval.

Par service d'utilisateur final : les opérations interarmées remodèlent les exigences

Les formations de l'armée de l'air détenaient une part de 81,36% du marché de l'aviation militaire britannique en 2024, ancrée par leur gestion des flottes d'avions à réaction rapide, du transport stratégique et de l'infrastructure de formation. Cependant, les unités des opérations interarmées et des forces spéciales affichent la progression la plus rapide, avec un TCAC prévu de 5,86% jusqu'en 2030, les doctrines multi-domaines exigeant des effets air-terre-mer synchronisés. L'aviation de l'armée de terre se concentre sur la mobilité sur le champ de bataille grâce aux canonnières Apache et aux hélicoptères utilitaires légers, tandis que les escadrilles aéronavales déploient des chasseurs F-35B et des plateformes Wildcat pour les opérations embarquées et la patrouille maritime. Les garde-côtes et les agences paramilitaires exploitent des flottes de turbopropulseurs de niche et d'hélicoptères légers adaptés aux missions de recherche et de sauvetage et de surveillance des frontières.

Les réformes de la Force interarmées 2025 donnent la priorité aux systèmes de mission standard et aux pipelines logistiques partagés, réduisant les inventaires redondants et les coûts du cycle de vie. Cette tendance récompense les contractants proposant des architectures plug-and-play s'intégrant de manière transparente à travers les frontières entre les services. Les certifications d'interopérabilité servent désormais de critères d'accès dans les évaluations des appels d'offres, influençant la sélection des suites avioniques, de liaisons de données et de guerre électronique (GE). Les fournisseurs de plateformes capables de proposer des packages de mise à niveau compatibles avec les normes interarmées sont en position de capter des revenus de soutien durables à mesure que les formations intégrées arrivent à maturité.

Par type de propulsion : les turbomoteurs alimentent la croissance

Les turboréacteurs représentent encore 57,48% de la taille du marché de l'aviation militaire britannique en 2024, reflétant la domination de la flotte à voilure fixe. Pourtant, les turbomoteurs dominent le classement de la croissance avec un TCAC de 7,43%, portés par la modernisation de la flotte d'hélicoptères et l'amélioration du rapport puissance/poids des moteurs. Les séries EJ200 et Adour de Rolls-Royce ancrent la base installée de turboréacteurs soutenant les appareils Typhoon et Hawk. Des mises à niveau continues maintiennent la viabilité de ces moteurs grâce à la surveillance numérique de l'état de santé et à l'utilisation de pièces de rechange fabriquées par fabrication additive.

Le segment des turbomoteurs bénéficie des moteurs GE CT7-2E1 sur l'AW149 et des groupes motopropulseurs améliorés de la flotte Apache. Les unités de nouvelle génération offrent des améliorations de consommation de carburant de 15 à 20%, renforçant l'endurance en mission et réduisant les coûts du cycle de vie. Les cadres de certification de l'Agence européenne de la sécurité aérienne (AESA) imposent des seuils de fiabilité stricts, incitant les fabricants d'équipements d'origine à adopter l'analyse prédictive et la maintenance basée sur l'état. Les fournisseurs tirant parti des jumeaux numériques et des tableaux de bord de santé moteur hébergés dans le nuage se différencient en améliorant la disponibilité de la flotte et en réduisant les dépositions non programmées.

Paysage concurrentiel

La structure du marché reste modérément concentrée, les grandes entreprises principales captant l'essentiel des revenus de plateforme, tout en dépendant d'un réseau de PME et de spécialistes technologiques pour les sous-systèmes et les logiciels. BAE Systems domine le combat aérien grâce aux programmes de production et de mise à niveau du Typhoon, complétés par son rôle dans le GCAP. Leonardo mène le secteur des aéronefs à voilure tournante, grâce à l'attribution du NHM AW149 et aux contrats de soutien pérennes pour le Wildcat et le Merlin. Lockheed Martin commande le segment des chasseurs de cinquième génération via les livraisons de F-35B, tandis que Boeing maintient sa puissance en transport lourd grâce aux mises à niveau du Chinook.

La transformation numérique définit le nouveau champ de bataille. Les dépôts de brevets dans le domaine de l'intelligence artificielle appliquée à l'aviation ont augmenté de 340% entre 2022 et 2024, signalant une R&D accélérée autour de l'autonomie, de la maintenance prédictive et de la guerre électronique cognitive. Les entreprises principales collaborent avec des universités et des start-ups logicielles pour accélérer les déploiements de jumeaux numériques, réduisant les itérations de conception et comprimant les délais de certification. La divergence réglementaire post-Brexit confère un avantage aux entreprises maîtrisant les orientations de l'Autorité de l'aviation militaire de la CAA britannique tout en préservant la reconnaissance mutuelle de l'AESA pour les exportations.

La profondeur de la chaîne d'approvisionnement et la résilience souveraine pèsent désormais lourdement dans les évaluations des contrats. Les entreprises implantent des pôles de fabrication additive à proximité des dépôts de la RAF pour réduire les délais de livraison des pièces et démontrer la valeur industrielle nationale. Les pénuries de main-d'œuvre stimulent l'adoption de l'automatisation ; par exemple, la nouvelle ligne d'assemblage de caissons de voilure de Airbus à Filton utilise des robots collaboratifs pour pallier la pénurie de main-d'œuvre qualifiée. Le positionnement concurrentiel dépend également des trajectoires vers le CAD et le zéro émission nette, le MoD intégrant les indicateurs carbone dans l'évaluation des offres. Les fournisseurs proposant des moteurs compatibles avec le CAD validés et des logiciels de suivi des émissions déployés sur le terrain améliorent leurs probabilités de succès dans les futurs cadres de maintenance.

Leaders du secteur de l'aviation militaire britannique

Airbus SE

Lockheed Martin Corporation

The Boeing Company

BAE Systems plc

Leonardo S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Le MoD britannique a annoncé ses plans d'acquisition d'environ 12 chasseurs furtifs F-35A. Ces aéronefs fourniront à la Royal Air Force (RAF) des capacités de frappe nucléaire et conventionnelle depuis les airs.

- Avril 2025 : Le MoD britannique a attribué à Leonardo une extension de contrat de 165 millions GBP (200 millions USD) pour la maintenance de la flotte de 54 hélicoptères Merlin de la Royal Navy. Cette évolution reflète l'engagement du Royaume-Uni en faveur de l'augmentation des dépenses de défense.

- Février 2025 : Le MoD britannique a annoncé ses plans d'attribution du contrat principal pour son programme NHM.

- Décembre 2024 : Airbus a livré le dernier A400M Atlas, complétant le programme de transport stratégique de 22 aéronefs.

Périmètre du rapport sur le marché de l'aviation militaire britannique

| Aéronefs à voilure fixe | Aéronefs multi-rôles |

| Aéronefs d'entraînement | |

| Aéronefs de transport | |

| Autres aéronefs | |

| Aéronefs à voilure tournante | Hélicoptère multi-missions |

| Hélicoptère de transport | |

| Autres hélicoptères |

| Armée de l'air |

| Aviation de l'armée de terre |

| Aviation navale/corps des marines |

| Opérations interarmées/forces spéciales |

| Paramilitaires et garde-côtes |

| Turbofan |

| Turboréacteur |

| Turbopropulseur |

| Turbomoteur |

| Entièrement électrique/hybride-électrique |

| Par type d'aéronef | Aéronefs à voilure fixe | Aéronefs multi-rôles |

| Aéronefs d'entraînement | ||

| Aéronefs de transport | ||

| Autres aéronefs | ||

| Aéronefs à voilure tournante | Hélicoptère multi-missions | |

| Hélicoptère de transport | ||

| Autres hélicoptères | ||

| Par service d'utilisateur final | Armée de l'air | |

| Aviation de l'armée de terre | ||

| Aviation navale/corps des marines | ||

| Opérations interarmées/forces spéciales | ||

| Paramilitaires et garde-côtes | ||

| Par type de propulsion | Turbofan | |

| Turboréacteur | ||

| Turbopropulseur | ||

| Turbomoteur | ||

| Entièrement électrique/hybride-électrique | ||

Définition du marché

- Type d'aéronef - Tous les aéronefs militaires et aéronefs à voilure tournante utilisés pour diverses applications sont inclus dans cette étude.

- Sous-type d'aéronef - Pour cette étude, les sous-types d'aéronefs tels que les aéronefs à voilure fixe et les aéronefs à voilure tournante, basés sur leurs applications, sont pris en compte.

- Type de cellule - Les aéronefs multi-rôles, de transport, d'entraînement, les bombardiers, les aéronefs de reconnaissance, les hélicoptères multi-missions, les hélicoptères de transport et divers autres aéronefs et aéronefs à voilure tournante sont pris en compte dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA désigne l'Association internationale du transport aérien (International Air Transport Association), une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'aviation civile internationale (International Civil Aviation Organization), une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'opérateur aérien (COA) | Un certificat délivré par une Autorité nationale de l'aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de navigabilité (CdN) | Un Certificat de navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit Intérieur Brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finals produits au cours d'une période donnée par les pays. |

| RPK (Revenue Passenger Kilometres / Passagers-kilomètres payants) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape - c'est le nombre total de kilomètres parcourus par tous les passagers payants. |

| Coefficient de remplissage | Le coefficient de remplissage est un indicateur utilisé dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Fabricant d'équipements d'origine (FEO) | Un fabricant d'équipements d'origine (FEO) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui revend ensuite l'article fini aux utilisateurs. |

| Association internationale de la sécurité des transports (AIST) | L'Association internationale de la sécurité des transports (International Transportation Safety Association - ITSA) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité (AES). |

| Siège-kilomètre disponible (SKD) | Cet indicateur est calculé en multipliant les sièges disponibles (SD) dans un vol, tels que définis ci-dessus, par la distance parcourue. |

| Masse maximale au décollage | La masse totale en charge d'un aéronef, également appelée « masse au décollage », qui comprend la masse combinée des passagers, du fret et du carburant. |

| Navigabilité | L'aptitude d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans risque significatif pour l'équipage navigant, le personnel au sol, les passagers ou des tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur d'aérodrome fixe (OAF) | Une entreprise ou organisation qui opère dans un aéroport. Un OAF fournit des services d'exploitation aéronautique tels que la maintenance, l'avitaillement, la formation au pilotage, les services d'affrètement, le hangarage et le stationnement. |

| Particuliers fortunés (PF) | Les particuliers fortunés (PF) sont des individus possédant plus d'un million USD d'actifs financiers liquides. |

| Particuliers très fortunés (PTF) | Les particuliers très fortunés (PTF) sont des individus possédant plus de 30 millions USD d'actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports chargée de l'aviation. Elle assure le contrôle de la circulation aérienne et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| AESA (Agence européenne de la sécurité aérienne) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de commandement et de détection aéroportés (ACDA) | Un aéronef de commandement et de détection aéroportés (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance atlantique, est une alliance militaire intergouvernementale regroupant 30 États membres - 28 européens et deux nord-américains. |

| Chasseur polyvalent interservices (JSF) | Le programme de chasseur polyvalent interservices (Joint Strike Fighter - JSF) est un programme de développement et d'acquisition destiné à remplacer une large gamme d'aéronefs de combat, de frappe et d'attaque au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et, anciennement, la Turquie. |

| Aéronef de combat léger (ACL) | Un aéronef de combat léger (ACL) est un aéronef militaire léger, multirôle, à réaction ou turbopropulsé, généralement dérivé de modèles d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm (Stockholm International Peace Research Institute - SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armements, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de patrouille maritime (APM) | Un aéronef de patrouille maritime (APM), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer sur de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine (LASM), la lutte anti-navire (LAN) et la recherche et le sauvetage (RS). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité (LO), qui rend un aéronef quasi-invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, variables et avis d'analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une vision holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement