Taille et Part du Marché des Aéronefs de Transport Militaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.71 Milliards de dollars |

| Taille du Marché (2031) | 8.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.39% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aéronefs de Transport Militaire par Mordor Intelligence

La taille du marché des aéronefs de transport militaire était évaluée à 7,60 milliards USD en 2025 et devrait croître de 7,71 milliards USD en 2026 pour atteindre 8,26 milliards USD d'ici 2031, à un CAGR de 1,39 % sur la période 2026-2031. Les opérateurs réorientent leurs capitaux des acquisitions de nouveaux appareils vers la maintenance, les extensions de durée de vie des flottes et les cadres de maintenance, réparation et révision basés sur la performance, afin de soutenir des opérations dispersées et des objectifs de disponibilité accrue des aéronefs. Cette évolution du modèle opérationnel est visible dans les contrats de modernisation stratégique qui prolongent la durée de vie des flottes existantes tout en remédiant à l'obsolescence des avioniques et en renforçant la cybersécurité des systèmes de mission. Les signaux de demande régionaux s'alignent sur une industrialisation guidée par les politiques, où les lignes d'assemblage final et les centres de maintenance, réparation et révision indigènes sont privilégiés pour réduire les dépendances liées au cycle de vie et comprimer les délais de livraison, comme en témoigne l'empreinte importante du programme C-295 en Inde. Les exigences en matière d'aide humanitaire et de réponse aux catastrophes continuent d'augmenter dans le cadre des mandats de défense, renforçant l'argumentaire en faveur des aéronefs de transport à double usage certifiés, capables de passer rapidement du soutien au combat à l'aide civile.

Points Clés du Rapport

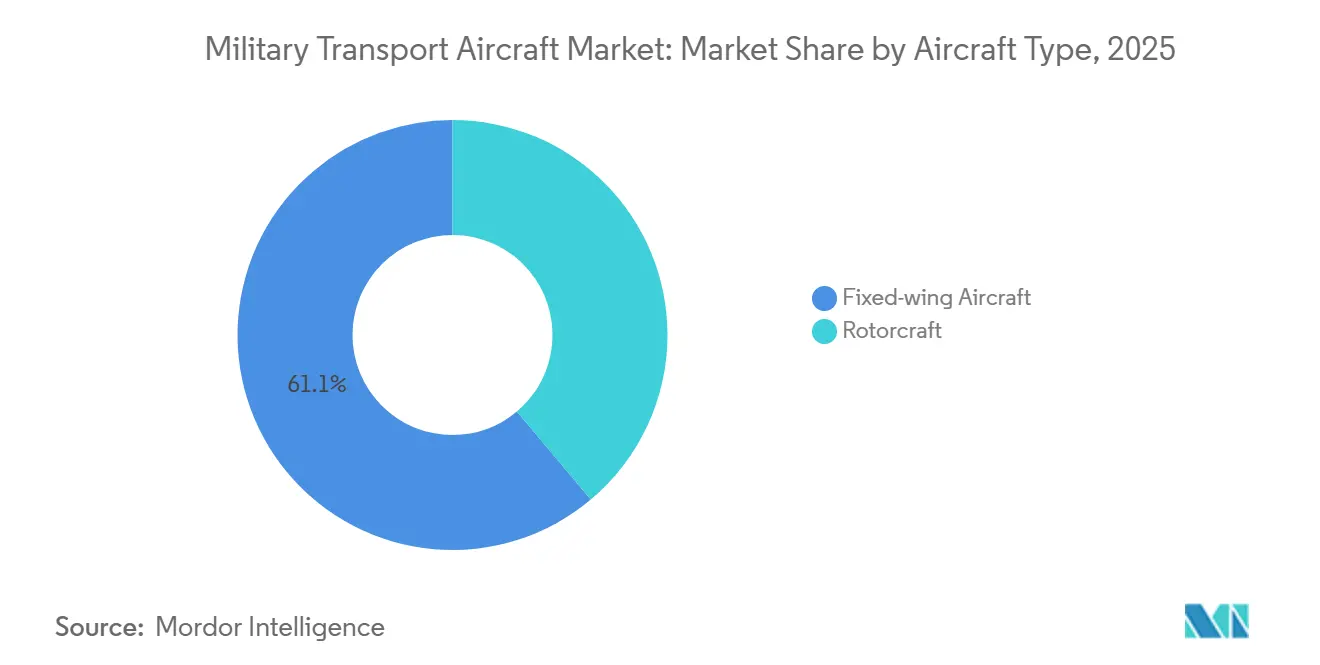

- Par type d'aéronef, les plateformes à voilure fixe ont dominé le marché des aéronefs de transport militaire avec une part de marché de 61,12 % en 2025 ; les giravions devraient progresser à un CAGR de 4,20 % jusqu'en 2031.

- Par application, le transport de troupes et de fret a dominé le marché des aéronefs de transport militaire avec une part de revenus de 44,85 % en 2025 ; l'aide humanitaire et les secours en cas de catastrophe devraient se développer à un CAGR de 5,45 % jusqu'en 2031.

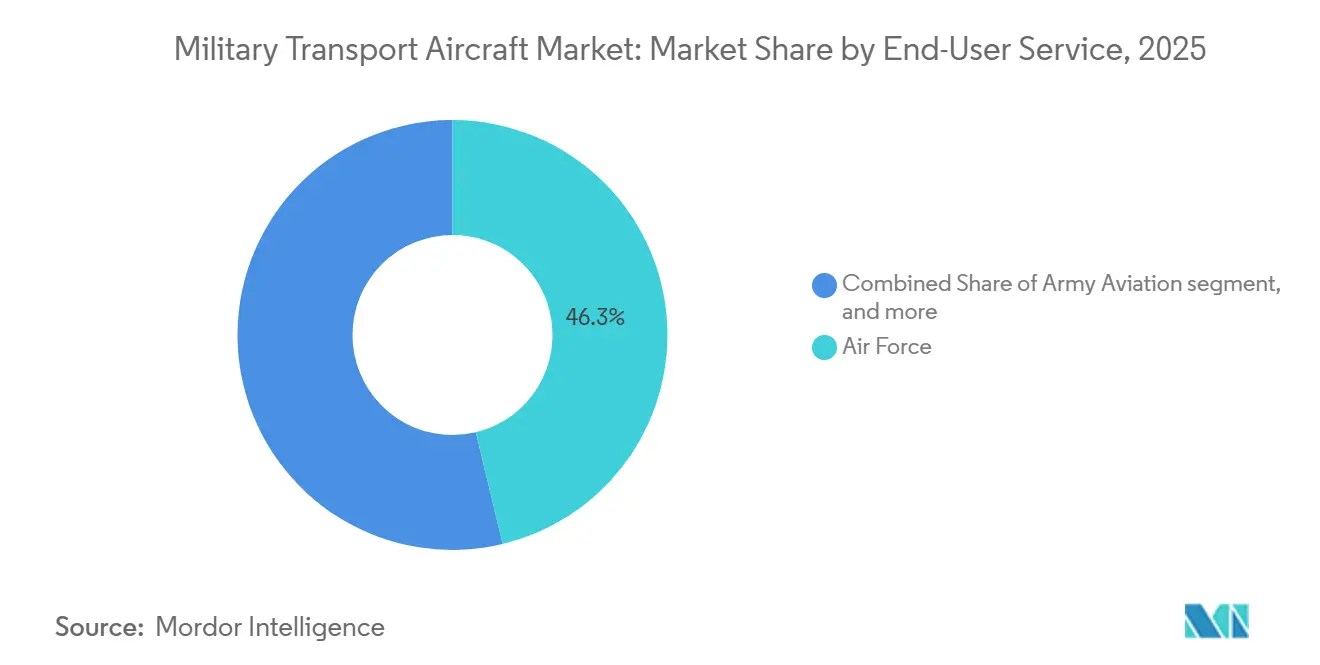

- Par service d'utilisateur final, le segment Force Aérienne représentait 46,25 % du marché des aéronefs de transport militaire en 2025, tandis que les segments paramilitaires et garde-côtes devraient se développer à un CAGR de 3,86 % jusqu'en 2031.

- Par propulsion, les modèles propulsés par turboréacteur à double flux représentaient 52,05 % du marché des aéronefs de transport militaire en 2025 ; les cellules équipées de turbomoteurs devraient afficher un CAGR de 5,15 % entre 2026 et 2031.

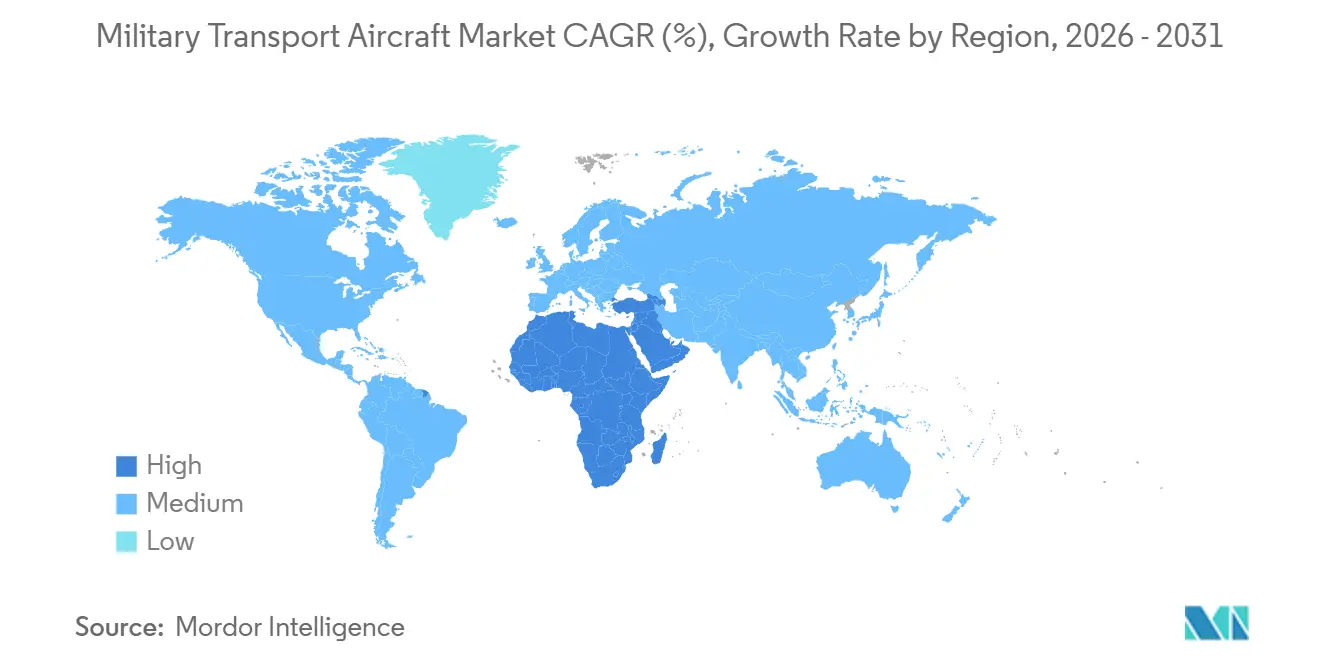

- Par géographie, la région Asie-Pacifique représentait 39,05 % de la part du marché des aéronefs de transport militaire en 2025. En revanche, le Moyen-Orient et l'Afrique devraient enregistrer la croissance la plus rapide, avec un CAGR de 3,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Aéronefs de Transport Militaire

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des budgets de défense en Asie-Pacifique et au Moyen-Orient | +0.5% | Asie-Pacifique (Chine, Inde, Japon), Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis, Qatar) | Moyen terme (2-4 ans) |

| Programmes de modernisation des flottes remplaçant les classes vieillissantes C-130/L-100 et An-26 | +0.4% | Mondial, avec concentration en Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Points chauds géopolitiques stimulant une capacité de transport urgente | +0.3% | Europe (flanc oriental de l'OTAN), Indo-Pacifique (Japon, Corée du Sud, Australie), Moyen-Orient | Court terme (≤ 2 ans) |

| Expansion des missions humanitaires et de secours en cas de catastrophe nécessitant des aéronefs de transport à double rôle | +0.2% | Mondial, en particulier en Asie du Sud-Est, Afrique, Caraïbes et nations insulaires du Pacifique | Moyen terme (2-4 ans) |

| Maintenance, réparation et révision à fil numérique réduisant les temps d'arrêt et élargissant les réserves de revenus après-vente | +0.2% | Amérique du Nord, Europe, Asie-Pacifique avancée (Japon, Corée du Sud, Australie) | Moyen terme (2-4 ans) |

| Émergence d'aéronefs logistiques à décollage et atterrissage verticaux électriques pour un réapprovisionnement agile au dernier kilomètre | +0.1% | Amérique du Nord (essais militaires américains), Europe, premiers adoptants en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Budgets de Défense en Asie-Pacifique et au Moyen-Orient

La hausse des allocations dans les théâtres prioritaires stimule l'acquisition d'aéronefs de transport à missions multiples ainsi que l'assemblage localisé, la formation et le soutien en pays. Le programme C-295 de l'Inde illustre ce changement de politique, combinant l'acquisition de plateformes avec la fabrication locale et le soutien au cycle de vie pour faire progresser les objectifs d'autonomie et de disponibilité. En Europe, les dépenses de défense agrégées ont accéléré en 2025, renforçant les agendas de renouvellement de la mobilité aérienne et les arrangements logistiques mutualisés qui améliorent les délais de réponse et l'interopérabilité. L'élan budgétaire dans le Golfe se traduit par des cadres à forte compensation industrielle qui privilégient la capacité souveraine de maintenance, réparation et révision et les coentreprises pour réduire les dépendances externes à long terme vis-à-vis des fabricants d'équipements d'origine. Les équipes d'acquisition recherchent de plus en plus des plateformes qui allient la disponibilité au combat avec des voies de certification civile, ce qui facilite les autorisations de survol lors des opérations humanitaires et des missions transfrontalières. Les garde-fous du contrôle des exportations restent un facteur de conception dans ces budgets, les régimes ITAR et alliés façonnant le marché adressable pour les systèmes d'origine américaine et créant des opportunités pour des fournisseurs alternatifs qui répondent au même périmètre de mission sous des contraintes de licence différentes.

Programmes de Modernisation des Flottes Remplaçant les Classes Vieillissantes C-130/L-100 et AN-26

La modernisation est passée de mises à niveau épisodiques à des programmes structurés pluriannuels qui ancrent la navigabilité, le rafraîchissement des avioniques et la résilience cybernétique sur des horizons plus longs. Les États-Unis ont attribué un effort de modernisation du poste de pilotage pour leur flotte de transport lourd, utilisant une approche de systèmes ouverts modulaires pour remédier à l'obsolescence et prolonger la durée de vie utile, signal que les opérateurs privilégient l'accumulation incrémentale de capacités sur des cellules éprouvées.[1]Boeing Media Relations, "Boeing Flight Deck Modernization Keeps C-17A Mission Ready," Communiqué de presse Boeing, boeing.mediaroom.com Parallèlement, les familles de plateformes à l'extrémité tactique du spectre continuent d'attirer de nouvelles commandes à mesure que les transports de la génération précédente quittent le service et que l'interopérabilité devient une exigence premium pour les missions multinationales. Les programmes européens se consolident autour d'un nombre réduit de types pour réaliser des économies d'échelle en matière de formation, de pièces de rechange et d'intégration des systèmes de mission, même si certains programmes gèrent des ajustements de coûts dans des carnets de commandes plus importants. Les opérateurs lient la rémunération des fournisseurs aux taux de disponibilité et de capacité opérationnelle, alignant les incitations de soutien sur la génération de sorties et réduisant le risque de temps d'arrêt tout au long de la vie de l'aéronef. Ces programmes imposent de plus en plus des bases numériques standardisées, facilitant l'intégration des diagnostics, de la maintenance prédictive et des changements de configuration rapides dans les flottes qui alternent entre les rôles de transport, d'évacuation médicale et de ravitailleur.

Points Chauds Géopolitiques Stimulant une Capacité de Transport Urgente

Les événements de haute intensité et de zone grise ont poussé les commandements de la mobilité à assurer le transport dans des délais comprimés et depuis des modes de basing variés. Les opérations alliées en Europe illustrent la nécessité d'exécuter des missions d'approvisionnement et de secours à grande échelle sur plusieurs corridors tout en maintenant un trafic civil et militaire déconflictualisé dans des délais serrés. Au Moyen-Orient, les largages humanitaires dans le cadre de contingences actives démontrent la valeur premium des aéronefs pouvant être configurés et déployés rapidement, avec des équipages formés pour opérer dans un espace aérien civil-militaire mixte.[2]Affaires publiques du Commandement central américain, "Le Commandement central américain effectue le 13e largage humanitaire à Gaza," Commandement central américain, centcom.mil Les concepts d'opération indo-pacifiques accordent une plus grande valeur aux plateformes capables d'opérer depuis des aérodromes dispersés et des pistes austères dans des zones contestées, élevant les performances en terrain court et les avioniques défensives comme différenciateurs clés. Les mêmes points chauds accélèrent les investissements en interopérabilité afin que les unités puissent s'intégrer dans la logistique de coalition, les réseaux de commandement et les protocoles d'évacuation médicale sans reconfiguration extensive. La formation, le prépositionnement des pièces de rechange et la certification alliée remontent donc dans la liste des priorités des bureaux d'acquisition qui ont besoin de capacités dès le premier jour.

Expansion des Missions Humanitaires et de Secours en Cas de Catastrophe Nécessitant des Aéronefs de Transport à Double Rôle

Les événements liés au climat et les urgences complexes augmentent la part des missions nécessitant des évacuations rapides, un soutien médical et la livraison de fournitures de secours sur de longues distances. Les opérations gouvernementales en Amérique du Nord ont déployé des flottes de transport à grande échelle pour la réponse aux incendies de forêt et les évacuations dues aux intempéries, confirmant la valeur opérationnelle des plateformes à double usage pour les missions intérieures.[3]Affaires publiques du Commandement central américain, "Le Commandement central américain effectue le 13e largage humanitaire à Gaza," Commandement central américain, centcom.mil Les cadres alliés ont également accordé la priorité à la protection civile et aux secours en cas de catastrophe dans leurs portefeuilles d'opérations, élargissant le périmètre de mission des aéronefs de transport tactiques et stratégiques dans le cadre de missions combinées. Ce changement de mission renforce la demande d'aéronefs dotés d'une navigabilité civile, facilitant les assurances, les survols et l'accès aux aéroports à usage mixte lors des opérations de secours. Les spécifications d'acquisition incluent désormais plus souvent des kits d'évacuation médicale, des systèmes de mission roulants et des renforts de plancher de soute qui permettent une reconfiguration rapide entre personnes, véhicules et palettes. L'effet net est une base plus large d'heures de vol liées à des tâches non combattantes et un argumentaire commercial plus solide pour un soutien basé sur la performance afin de maintenir une disponibilité élevée pendant les saisons de pointe des catastrophes.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes de la chaîne d'approvisionnement pour les structures composites à large fuselage et les aéro-moteurs | -0.4% | Mondial, aigu en Amérique du Nord et en Europe en raison de la concentration des fournisseurs | Moyen terme (2-4 ans) |

| Coût total de possession élevé par rapport aux conversions potentielles de fret en location | -0.3% | Marchés émergents en Asie du Sud-Est, Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Barrières du contrôle des exportations et de l'ITAR limitant les marchés adressables des plateformes | -0.3% | Plateformes américaines (C-17, C-130J), alliés de l'OTAN soumis à la Position commune de l'UE | Long terme (≥ 4 ans) |

| Risque de disponibilité des pistes dans les opérations dispersées limitant l'utilité du transport lourd | -0.2% | Asie-Pacifique (chaînes d'îles), Afrique (lacunes d'infrastructure), Arctique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de la Chaîne d'Approvisionnement pour les Structures Composites à Large Fuselage et les Aéro-moteurs

Les marchés des matières premières composites et des préimprégnés sont concentrés parmi un petit nombre de fournisseurs, ce qui accroît le risque de calendrier lorsqu'un producteur fait face à une perturbation ou à une réallocation de capacité. Les grands programmes de turbopropulseurs et de turboréacteurs à double flux avec des composants à source unique peuvent connaître des événements de maintenance qui se répercutent sur les flottes, réduisant temporairement la disponibilité, créant une pression budgétaire et nécessitant une reprogrammation des livraisons. L'échelle et le coût des autoclaves, des processus de collage spécialisés et des installations de réparation certifiées limitent le nombre de sites capables de produire ou de réparer des structures critiques au rythme exigé par les opérateurs. Lorsque les flottes s'étendent dans des régions à bases industrielles naissantes, les pipelines logistiques pour les pièces composites peuvent introduire des délais supplémentaires et des coûts de stockage des stocks. Les fabricants d'équipements d'origine qui déploient des outils de jumeau numérique et d'analyse prédictive peuvent atténuer ces retards, mais la contrainte de capacité sous-jacente plafonne toujours le débit lors des commandes en hausse. L'effet net est un goulot d'étranglement structurel que les équipes d'acquisition intègrent dans les calendriers de livraison et que les équipes de soutien couvrent par la mutualisation des pièces de rechange et les achats à long délai.

Coût Total de Possession Élevé par Rapport aux Conversions Potentielles de Fret en Location

Des règles de contrôle des exportations plus strictes peuvent réduire l'éventail des clients éligibles ou prolonger les délais d'approbation, ce qui affecte directement les cycles de réservation et la comptabilisation des revenus pour les plateformes dotées de sous-systèmes restreints. Les réformes alliées ont rationalisé certains échanges de défense au sein de blocs de confiance, mais les dérogations pour les technologies sensibles couvrent encore les avioniques et les systèmes de mission utilisés sur les aéronefs de transport. Ces restrictions affectent non seulement les ventes principales, mais aussi les mises à niveau, les chargements logiciels et les configurations de charge utile spécifiques, compliquant l'interopérabilité multinationale. En réponse, certains fournisseurs développent des variantes parallèles certifiées civiles ou des configurations à contenu mixte pour élargir l'exportabilité sans compromettre la capacité principale. Les mandats de contenu local et les cadres de compensation façonnent davantage la structure de transaction réalisable en privilégiant l'assemblage, la maintenance, réparation et révision et la capacité de formation en pays, comme le démontre l'architecture du programme indien pour l'assemblage et le soutien du C-295. À long terme, les contrôles des exportations et les règles de contenu local agissent ensemble comme un filtre sur les choix de conception des plateformes et les stratégies commerciales, poussant les fournisseurs à planifier pour de multiples voies de certification et des architectures de systèmes modulaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : La Dominance de la Voilure Fixe Conduit au Leadership du Marché

Les aéronefs de transport à voilure fixe représentaient 61,12 % du marché en 2025, reflétant une demande soutenue pour le transport intertheâtre, le déploiement longue portée et la mobilité assistée par ravitailleur que les giravions ne peuvent égaler en termes de charge utile ou de portée. Le marché des aéronefs de transport militaire devrait maintenir les flottes à voilure fixe au centre des opérations stratégiques où la vitesse, le volume et la portée guident la planification des missions et l'interopérabilité alliée. Le transport aérien tactique se combine désormais avec les rôles de ravitailleur et d'évacuation médicale sur des cellules communes, ce qui renforce les investissements dans les avioniques, la cybersécurité et les mises à niveau des communications plutôt que le remplacement complet du type. Dans le même temps, les plateformes tactiques multi-rôles continuent de remporter des commandes en Europe et au-delà, comme en témoignent les nouveaux engagements C-295 qui renouvellent les flottes légères et moyennes vieillissantes tout en ajoutant des variantes de patrouille maritime et de surveillance aux pools logistiques partagés. Le secteur des aéronefs de transport militaire évolue par conséquent vers un nombre réduit de types principaux avec des kits de mission plus larges, ce qui réduit les coûts de formation et de soutien dans les opérations interarmées et de coalition. Dans les environnements de basing où les conditions de piste varient, les opérateurs à voilure fixe s'appuient sur les performances en terrain court et sur piste austère pour maintenir des options ouvertes pour les missions déployées en avant.

Les giravions conservent les 38,88 % restants et devraient croître plus rapidement à un CAGR de 4,20 % jusqu'en 2031, car les opérations dispersées et l'Emploi de Combat Agile récompensent l'agilité de la sustentation verticale pour le réapprovisionnement tactique et le mouvement du personnel dans l'espace aérien contesté. Les flottes à voilure tournante excellent dans les connecteurs navire-côte, les insertions sur sites éloignés et le retour rapide en cas de déni de piste, et ce mélange de cas d'utilisation soutient un investissement persistant dans les lignes de transport lourd et d'utilité moyenne. Pour les missions inférieures à 300 milles nautiques et en terrain complexe, les giravions offrent un avantage de coût et de temps par rapport aux sorties à voilure fixe sur courte distance, surtout lorsque la manutention au sol, la préparation de la piste et l'exposition aux menaces sont intégrées dans le temps de cycle total. Les choix d'acquisition reflètent des compromis entre charge utile et survivabilité, avec de nouveaux moteurs et des avioniques numériques améliorant la portance, la consommation de carburant et l'autoprotection. À mesure que davantage de groupes de travail interarmées s'entraînent aux opérations distribuées, les planificateurs rééquilibrent les flottes pour s'assurer qu'une capacité de sustentation verticale suffisante existe pour maintenir l'approvisionnement des détachements dispersés. Cette inclinaison structurelle complète plutôt qu'elle ne déplace la dominance de la voilure fixe, qui continue de transporter les équipements les plus lourds et le fret en vrac pour les mouvements au niveau du théâtre.

Par Application : La Dominance du Transport de Troupes et de Fret Mise au Défi par la Croissance Humanitaire

Le transport de troupes et de fret représentait 44,85 % des revenus en 2025, les opérations alliées maintenant une forte demande pour le déploiement, la rotation et la distribution de matériel dans les théâtres actifs et les emplacements de présence avancée. Le marché des aéronefs de transport militaire continue de donner la priorité à l'embarquement rapide, à la manutention du fret palettisé et à l'interopérabilité interarmées pour soutenir le tempo sur de longues lignes d'approvisionnement et des réseaux de basing mixtes. Ces missions façonnent les mises à niveau des avioniques et des communications qui améliorent la déconflictualisation de l'espace aérien, l'intégration du commandement de coalition et la coordination de la vitesse au sol dans les hubs encombrés. L'intérêt croissant pour les systèmes de fret modulaires et les kits roulants rationalise le temps de reconfiguration entre les mouvements de troupes, les vols de fret et les évacuations médicales. Les exigences de transport aérien stimulent également une plus grande flexibilité assistée par ravitailleur pour étendre la portée, augmenter la charge utile et permettre des schémas de livraison multi-étapes sans infrastructure en route fiable. Avec les heures d'équipage étroitement gérées pour préserver la disponibilité, l'investissement dans les dispositifs de formation, les outils de répétition de mission et la modernisation numérique du poste de pilotage est directement lié aux gains de débit.

L'aide humanitaire et les secours en cas de catastrophe constituent l'application à la croissance la plus rapide, projetée à un CAGR de 5,45 % jusqu'en 2031. Le marché des aéronefs de transport militaire s'adapte à des demandes plus fréquentes d'évacuation, de soutien médical et d'atterrissage d'urgence ou de largage de fournitures essentielles, ce qui favorise les plateformes certifiées à double usage et les variantes dérivées civiles. Les opérations en Amérique du Nord illustrent comment les actifs de défense passent aux rôles de secours intérieurs en période de pointe tout en maintenant la disponibilité pour les missions alliées à l'étranger. Les activités de protection civile de l'OTAN valident davantage les configurations multi-rôles qui passent de manière transparente entre les missions de défense et humanitaires dans le cadre d'arrangements de commandement unifiés. Les exigences de certification convergent sur des équipements qui prennent en charge les modules médicaux, les opérations de vision nocturne et les performances sur des pistes courtes ou endommagées. En conséquence, la croissance des missions de secours façonne la conception et l'acquisition de transports qui doivent satisfaire à la fois aux normes militaires et aux cadres de navigabilité civile.

Par Service d'Utilisateur Final : La Part de la Force Aérienne Mise au Défi par l'Expansion Paramilitaire

Le segment Force Aérienne représentait 46,25 % du marché des aéronefs de transport militaire en 2025, porté par les exigences de portée stratégique, l'intégration du ravitaillement en vol et la connectivité mondiale de commandement et contrôle (C2). Ce segment continue de piloter les plus grandes mises à niveau par blocs pour les avioniques, la cybersécurité et les communications, assurant la compatibilité avec les réseaux de coalition et les systèmes de planification de mission dans tous les théâtres. Le secteur des aéronefs de transport militaire connaît également une standardisation interarmées dans la formation et le soutien pour améliorer la disponibilité tout en tempérant les coûts d'exploitation. Les unités d'aviation navale et des marines utilisent des transports lors des opérations amphibies et de la logistique à terre pour éviter la dépendance aux grands ports. Les commandements d'aviation de l'armée de terre se concentrent sur la logistique de théâtre et le mouvement tactique du personnel et des approvisionnements en terrain complexe. Ces rôles, ensemble, soulignent la nécessité d'un mélange équilibré d'aéronefs à voilure fixe et à voilure tournante pour assurer à la fois le transport stratégique et le réapprovisionnement au dernier kilomètre.

Les segments paramilitaires et garde-côtes devraient croître à un CAGR de 3,86 % jusqu'en 2031, car les missions de contrôle des frontières, de sécurité maritime et d'interdiction exigent un transport aérien polyvalent capable de passer rapidement entre les missions de recherche et sauvetage et d'évacuation médicale. Ces agences acquièrent souvent des transports plus légers qui partagent des bases de certification civile pour simplifier les survols et l'accès aux aéroports à usage mixte lors des opérations multi-agences. Les cycles d'acquisition peuvent être plus courts que ceux des programmes de défense traditionnels, soulignant l'importance des pipelines de certification et de formation alignés. L'élargissement du périmètre de la patrouille maritime et de l'application côtière élargit la flotte adressable de transports légers capables de transporter du personnel, des capteurs et du fret de secours. Là où les budgets sont plus serrés, les agences prolongent la durée de vie grâce à des rafraîchissements ciblés des avioniques et des réaménagements intérieurs tout en tirant parti de la capacité de maintenance, réparation et révision mutualisée avec les opérateurs de défense. Cette expansion régulière complète la mobilité stratégique menée par la Force Aérienne, assurant une couverture adéquate pour les missions intérieures et la coopération transnationale.

Par Type de Propulsion : La Stabilité du Turboréacteur à Double Flux Contraste avec l'Accélération du Turbomoteur

Les plateformes propulsées par turboréacteur à double flux représentaient 52,05 % de la part du marché des aéronefs de transport militaire en 2025, une position soutenue par la mobilité intertheâtre, la portée assistée par ravitailleur et des vitesses de croisière plus élevées qui compriment les délais de déploiement. Les flottes stratégiques restent l'épine dorsale de la réponse mondiale rapide, et les budgets de modernisation donnent la priorité aux mises à niveau du poste de pilotage, au renforcement de la cybersécurité et à la modernisation des communications qui prolongent la durée de vie et élargissent l'interopérabilité des missions. Les transports à turbopropulseur conservent des avantages en termes d'économie de carburant et de performances en haute altitude, ce qui les maintient pertinents sur des pistes plus courtes et en terrain montagneux. Le secteur des aéronefs de transport militaire converge vers des portefeuilles de propulsion mixtes adaptés au rayon de mission, à la classe de charge utile et aux conditions de basing.

Les cellules équipées de turbomoteurs devraient afficher la croissance la plus élevée à un CAGR de 5,15 % jusqu'en 2031, reflétant l'importance croissante de la sustentation verticale dans les opérations dispersées et les environnements de déni de piste. Les giravions à transport lourd assurent un mouvement de charge utile disproportionné là où les pistes sont limitées ou contestées, tandis que les hélicoptères d'utilité moyenne permettent un réapprovisionnement fréquent de point à point dans un terrain complexe et des environnements urbains. Les avioniques numériques, les moteurs améliorés et les suites de survivabilité augmentent l'efficacité des missions et réduisent la consommation de carburant, améliorant ainsi à la fois la valeur tactique et le contrôle des coûts. Les performances en terrain court et la capacité sur site austère restent les principaux critères de sélection, avec des kits de mission s'étendant pour inclure l'évacuation médicale, la lutte contre les incendies et les crochets de fret pour une flexibilité multi-rôles. Les investissements dans la formation et la prolifération des simulateurs améliorent la compétence des équipages et les marges de sécurité lors des conditions nocturnes ou de mauvais temps. À mesure que les doctrines alliées mettent l'accent sur l'agilité, la croissance des turbomoteurs est ancrée dans le besoin de sustentation persistante dans les zones contestées.

Analyse Géographique

L'Asie-Pacifique représentait 39,05 % du marché des aéronefs de transport militaire en 2025, soutenue par l'acquisition de nouvelles plateformes liées aux écosystèmes d'assemblage et de soutien nationaux. Le programme indien d'assemblage et de soutien d'une grande flotte de transports de taille légère à moyenne a renforcé l'argumentaire en faveur d'une capacité en pays qui réduit le risque lié au cycle de vie et accélère la disponibilité de la flotte. Les planificateurs régionaux standardisent sur un nombre réduit de types de plateformes pour réaliser des économies d'échelle en matière de formation, de pièces de rechange et de systèmes de mission. Les profils de mission dans la région nécessitent souvent un équilibre entre la portée intertheâtre et les performances en terrain court pour les géographies archipelagiques et montagneuses. Les voies de certification civile sont également pertinentes pour les missions de réponse aux catastrophes et pour l'accès aux aéroports à usage mixte lors des crises régionales. À mesure que les bases industrielles mûrissent, les clients d'Asie-Pacifique intègrent la maintenance, réparation et révision locale et la fabrication de composants pour améliorer la disponibilité et le contrôle souverain des mises à niveau critiques.

L'Amérique du Nord maintient une grande base installée et continue de financer la modernisation qui prolonge la durée de vie des flottes et augmente les taux de capacité opérationnelle sur les plateformes stratégiques et tactiques. Les contrats de modernisation pour les appareils de transport lourd résolvent l'obsolescence des avioniques tout en permettant des mises à niveau modulaires qui peuvent être déployées avec moins de temps d'arrêt que les approches héritées. Les opérations intérieures ont maintenu les transports actifs dans des rôles humanitaires, notamment la réponse aux incendies de forêt et aux intempéries, ce qui place une prime sur la configuration rapide et une haute fiabilité de départ. Les exercices interarmées et les opérations de coalition continuent d'affiner l'interopérabilité avec les partenaires de l'OTAN, renforçant la logistique partagée et les réseaux de commandement. Les décisions d'acquisition dans la région reflètent une préférence pour la logistique basée sur la performance et le soutien numérique, qui alignent les incitations sur le temps de fonctionnement et le contrôle des coûts du cycle de vie. L'environnement réglementaire comprend des contrôles d'exportation stricts qui façonnent la revente à des tiers et la participation étrangère aux mises à niveau, affectant ainsi les calendriers de planification des flottes alliées.

L'Europe maintient des dépenses de défense élevées et réduit la diversité des plateformes pour récolter des gains d'efficacité en matière de formation, de maintenance, réparation et révision et d'intégration des systèmes de mission. Les nouvelles commandes de transports de taille légère à moyenne fin 2025 indiquent une modernisation régulière des flottes héritées et l'expansion des rôles multi-missions incluant la patrouille maritime et la surveillance. Le Moyen-Orient et l'Afrique devraient afficher la croissance la plus rapide à un CAGR de 3,60 % jusqu'en 2031, car les cadres d'acquisition à forte compensation industrielle privilégient l'assemblage local et la maintenance, réparation et révision, soutenant ainsi le contrôle souverain sur le soutien et la personnalisation. Les opérations alliées et les missions de secours dans la région élargie continuent de valider le besoin d'un transport fiable, de performances en terrain court et d'une certification à double usage. La politique industrielle et les régimes de contrôle des exportations guident les choix de plateformes et les structures contractuelles, qui façonnent les calendriers de déploiement et de mise à niveau. À mesure que l'interopérabilité avec les partenaires transatlantiques augmente, les opérateurs européens et moyen-orientaux investissent dans des systèmes de communications, de navigation et d'identification compatibles pour réduire les frictions de mission et accélérer le déploiement.

Paysage Concurrentiel

La concurrence sur le marché est centrée sur l'économie du cycle de vie, les garanties de disponibilité et l'étendue des kits de mission pouvant être déployés rapidement sans retrofit complexe. Un grand maître d'œuvre américain a signalé une forte baisse d'une année sur l'autre des livraisons de nouvelles unités pour son transport tactique phare en 2025. Il a absorbé des ajustements défavorables liés aux engagements de soutien, conformément au changement à l'échelle du secteur d'une logique de revenus basée sur les unités vers une logique basée sur la disponibilité. Un autre fabricant d'équipements d'origine mondial a obtenu un important contrat de modernisation du poste de pilotage pour mettre à jour les avioniques vers une architecture de systèmes ouverts modulaires, atténuant le risque d'obsolescence et prolongant la durée de service dans les années à venir. Les fournisseurs européens ont maintenu de nouvelles commandes de transport et signalé une bonne prise de commandes, tout en reconnaissant des ajustements au niveau des programmes pour aligner les coûts, les calendriers et les capacités dans les grandes flottes multinationales.

Les programmes qui associent la certification civile aux kits de mission militaire attirent l'attention pour leur agilité à l'exportation et leurs avantages en matière d'assurance, de survol et d'accès lors des opérations de secours. Les victoires d'acquisition régionales pour les transports légers à moyens en 2025 soulignent une proposition de valeur construite autour des performances en terrain austère, des charges utiles modulaires et d'un soutien logistique éprouvé. Les opérations humanitaires soutenues dans les cadres alliés ont renforcé les exigences à double usage, poussant les fournisseurs à pré-certifier pour les normes civiles et militaires afin de réduire les délais d'intégration. Du côté de l'offre, la concentration des matériaux composites reste un risque structurel que les fabricants d'équipements d'origine couvrent par des accords à long terme, une double qualification et un contrôle qualité numérique dans la fabrication et la réparation. Les fournisseurs qui instrumentent les flottes avec des analyses prédictives améliorent le temps en vol et réduisent les événements non planifiés, ce qui rend la logistique basée sur la performance plus viable sur des horizons pluriannuels.

La politique industrielle est une dimension concurrentielle à part entière, les acheteurs favorisant les offres qui incluent l'assemblage local, la maintenance, réparation et révision souveraine et le développement de la main-d'œuvre. L'importante empreinte d'assemblage et de soutien de transport de l'Inde signale une préférence pour des compensations structurées qui élèvent la capacité locale et raccourcissent les délais de rotation pour les kits de mission et les travaux au niveau du dépôt. Les règles de contrôle des exportations façonnent également la concurrence, à la fois en définissant l'ensemble des clients pouvant accéder à des sous-systèmes spécifiques et en prolongeant les délais d'approbation, ce qui peut orienter certains acheteurs vers des plateformes avec moins de dépendances de licence. Dans les principaux programmes, les contrats de modernisation montrent que les maîtres d'œuvre et les fournisseurs de premier rang privilégient les architectures ouvertes et les dorsales numériques évolutives qui permettent des mises à niveau plus rapides et moins perturbatrices. L'effet combiné est un champ concurrentiel défini autant par l'exécution du cycle de vie et la réglementation que par les performances de base de l'aéronef.

Leaders du Secteur des Aéronefs de Transport Militaire

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Leonardo S.p.A.

Embraer S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Le Ministère de la Défense indien (MoD) a annoncé un investissement de 10,9 milliards USD pour moderniser sa flotte de transport aérien tactique en acquérant 60 aéronefs de transport pour la Force Aérienne Indienne. Selon le plan actuel, 12 aéronefs seront livrés prêts à voler. Les 48 aéronefs restants seront assemblés en collaboration avec des partenaires nationaux en Inde, en utilisant une majorité de composants indigènes.

- Octobre 2025 : Embraer, la société aérospatiale brésilienne, a inauguré son bureau en Inde. Pour marquer l'occasion, la société a signé un accord de coopération stratégique avec le Groupe Mahindra pour améliorer l'aéronef de transport militaire C-390 Millennium pour la Force Aérienne Indienne.

- Septembre 2025 : Le Portugal a signé un contrat avec Embraer, acquérant un sixième aéronef de transport KC-390 Millennium et établissant 10 nouvelles options d'achat pour les nations alliées. La Force Aérienne Portugaise, qui a introduit le KC-390 en 2023, est le premier opérateur mondial à élargir sa commande initiale.

- Septembre 2025 : La Suède a accepté d'acquérir quatre aéronefs de transport militaire C-390 Millennium auprès d'Embraer. Ces aéronefs remplaceront les appareils Hercules suédois, qui sont en service depuis plus de 60 ans. La première livraison est prévue pour 2027.

Périmètre du Rapport sur le Marché Mondial des Aéronefs de Transport Militaire

Le marché des aéronefs de transport militaire englobe la conception, le développement, la fabrication, l'acquisition, la modernisation et le soutien au cycle de vie des aéronefs militaires conçus pour transporter des troupes, des équipements, des véhicules, des approvisionnements et des charges utiles de mission spécialisées. Ce marché comprend à la fois les aéronefs de transport à voilure fixe et les plateformes de transport à voilure tournante.

Le marché des aéronefs de transport militaire est segmenté par type d'aéronef, application, service d'utilisateur final, type de propulsion et géographie. Par type d'aéronef, le marché est segmenté en aéronefs à voilure fixe et giravions. Par application, le marché est segmenté en transport de troupes et de fret, aide humanitaire et secours en cas de catastrophe, et missions spéciales. Par service d'utilisateur final, le marché est segmenté en Force Aérienne, Aviation de l'Armée de Terre, Aviation Navale/Corps des Marines, Opérations Interarmées/Spéciales, et opérateurs Paramilitaires et Garde-côtes. Par type de propulsion, le marché est segmenté en aéronefs propulsés par turbopropulseur, turbomoteur et turboréacteur à double flux. Le rapport couvre également les tailles de marché et les prévisions pour le marché des aéronefs de transport militaire dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aéronefs à Voilure Fixe |

| Giravions |

| Transport de Troupes et de Fret |

| Aide Humanitaire et Secours en Cas de Catastrophe |

| Missions Spéciales (Évacuation Médicale, Recherche et Sauvetage, Transport de Personnalités) |

| Force Aérienne |

| Aviation de l'Armée de Terre |

| Aviation Navale/Corps des Marines |

| Opérations Interarmées/Spéciales |

| Paramilitaires et Garde-côtes |

| Turbopropulseur |

| Turbomoteur |

| Turboréacteur à Double Flux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type d'Aéronef | Aéronefs à Voilure Fixe | ||

| Giravions | |||

| Par Application | Transport de Troupes et de Fret | ||

| Aide Humanitaire et Secours en Cas de Catastrophe | |||

| Missions Spéciales (Évacuation Médicale, Recherche et Sauvetage, Transport de Personnalités) | |||

| Par Service d'Utilisateur Final | Force Aérienne | ||

| Aviation de l'Armée de Terre | |||

| Aviation Navale/Corps des Marines | |||

| Opérations Interarmées/Spéciales | |||

| Paramilitaires et Garde-côtes | |||

| Par Type de Propulsion | Turbopropulseur | ||

| Turbomoteur | |||

| Turboréacteur à Double Flux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Définition du marché

- Type d'Aéronef - Tous les aéronefs militaires utilisés pour diverses applications sont inclus dans le marché de l'aviation militaire.

- Sous-Type d'Aéronef - Pour cette étude, tous les aéronefs de transport militaire à voilure fixe utilisés pour le transport de troupes et de fret sont pris en compte.

- Type de Cellule - Divers modèles d'aéronefs de transport à voilure fixe sont pris en compte dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA désigne l'Association Internationale du Transport Aérien, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'Aviation Civile Internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'Opérateur Aérien (COA) | Un certificat délivré par une Autorité Nationale de l'Aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de Navigabilité (CdN) | Un Certificat de Navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit Intérieur Brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits dans une période de temps spécifique par les pays. |

| RPK (Passagers-Kilomètres Payants) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape - c'est le nombre total de kilomètres parcourus par tous les passagers payants. |

| Coefficient de Remplissage | Le coefficient de remplissage est une mesure utilisée dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Fabricant d'Équipement d'Origine (FEO) | Un fabricant d'équipement d'origine (FEO) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association Internationale de Sécurité des Transports (AIST) | L'Association Internationale de Sécurité des Transports (AIST) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-Kilomètre Disponible (SKD) | Cette mesure est calculée en multipliant les Sièges Disponibles (SD) dans un vol, définis ci-dessus, par la distance parcourue. |

| Masse en Charge | La masse totale en charge d'un aéronef, également connue sous le nom de « masse au décollage », qui comprend la masse combinée des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de Navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de Base Fixe (OBF) | Une entreprise ou organisation qui opère dans un aéroport. Un opérateur de base fixe fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au pilotage, les services de charter, le hangarage et le stationnement. |

| Particuliers Fortunés (HNWIs) | Les Particuliers Fortunés (HNWIs) sont des individus disposant de plus de 1 million USD en actifs financiers liquides. |

| Particuliers Ultra-Fortunés (UHNWIs) | Les Particuliers Ultra-Fortunés (UHNWIs) sont des individus disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration Fédérale de l'Aviation (FAA) | La division du Département des Transports est chargée de l'aviation. Elle exploite le Contrôle du Trafic Aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| EASA (Agence Européenne de la Sécurité Aérienne) | L'Agence Européenne de la Sécurité Aérienne est une agence de l'Union Européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef à Système d'Alerte et de Contrôle Aéroporté (AWACS) | Un aéronef à Système d'Alerte et de Contrôle Aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance Atlantique, est une alliance militaire intergouvernementale entre 30 États membres – 28 européens et deux nord-américains. |

| Avion de Combat Interarmées (JSF) | L'Avion de Combat Interarmées (JSF) est un programme de développement et d'acquisition destiné à remplacer une large gamme d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de Combat Léger (ACL) | Un avion de combat léger (ACL) est un aéronef militaire léger à réaction/turbopropulseur multi-rôles, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut International de Recherche sur la Paix de Stockholm (SIPRI) | L'Institut International de Recherche sur la Paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de Patrouille Maritime (APM) | Un aéronef de patrouille maritime (APM), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine (ASM), la lutte anti-navire (AShW) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef Furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité (LO), qui rend un aéronef quasi invisible à la détection radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement