Taille et part de marché de la mobilité aérienne urbaine (UAM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2040 |

|---|---|

| Taille du Marché (2026) | 8.37 Milliards de dollars |

| Taille du Marché (2040) | 425.03 Milliards de dollars |

| Taux de croissance (2026 - 2040) | 21.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mobilité aérienne urbaine (UAM) par Mordor Intelligence

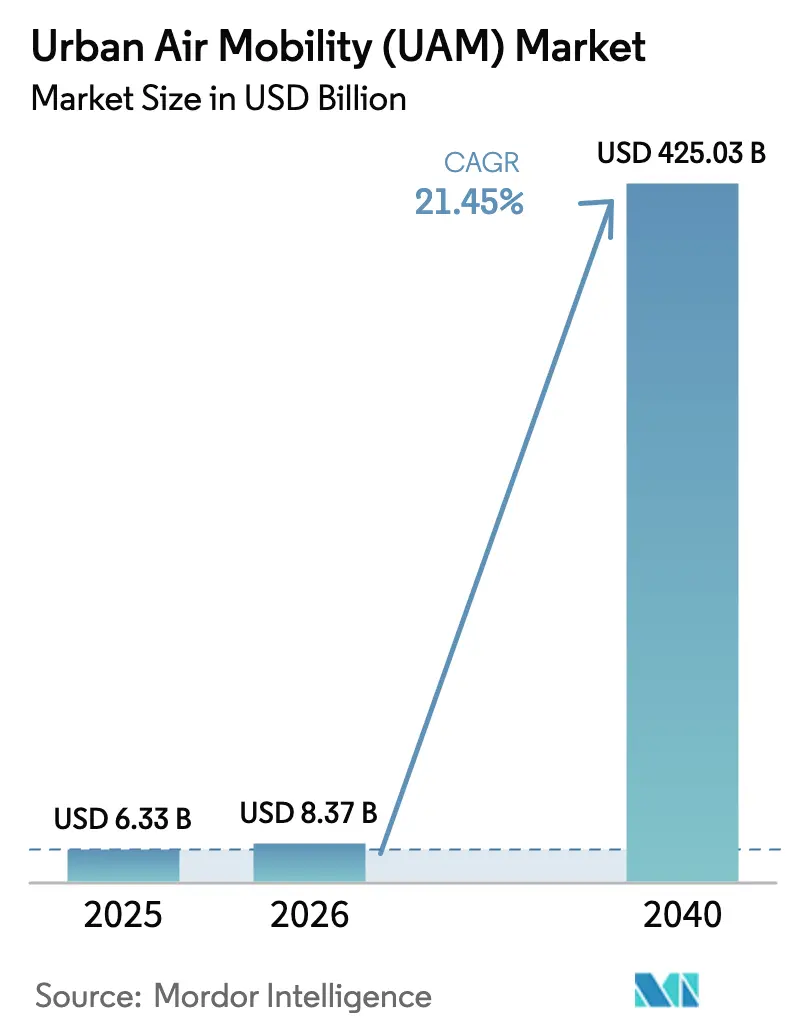

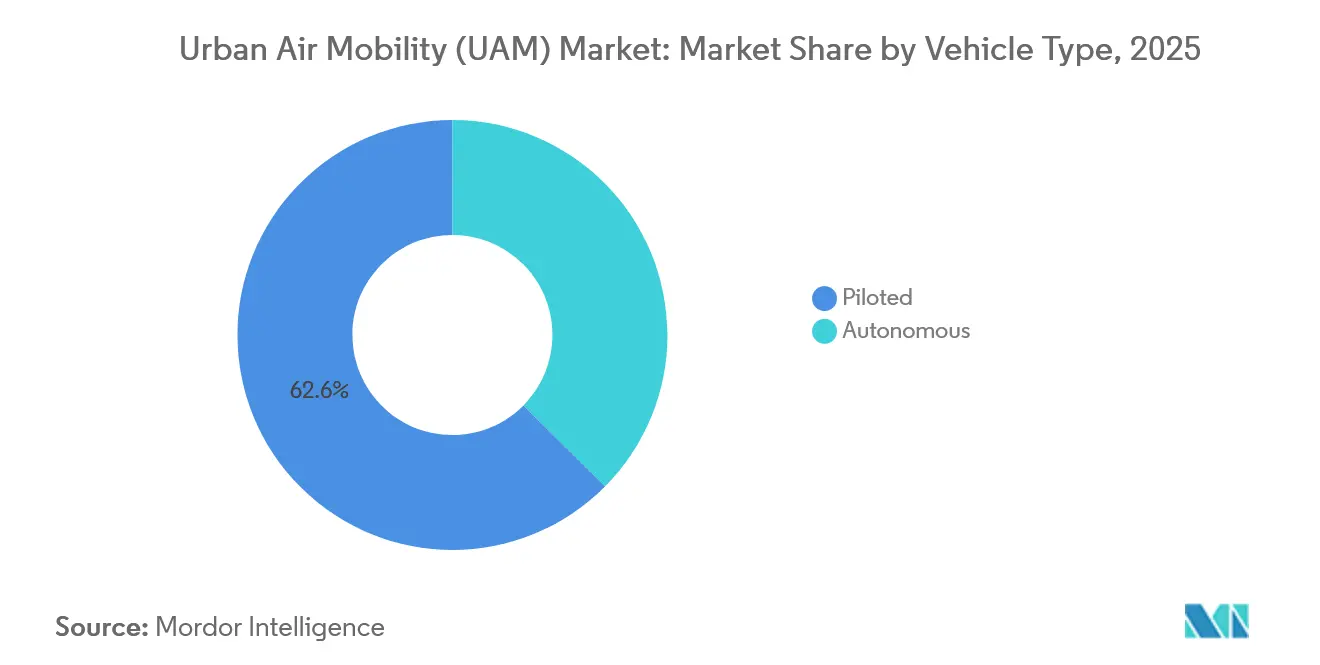

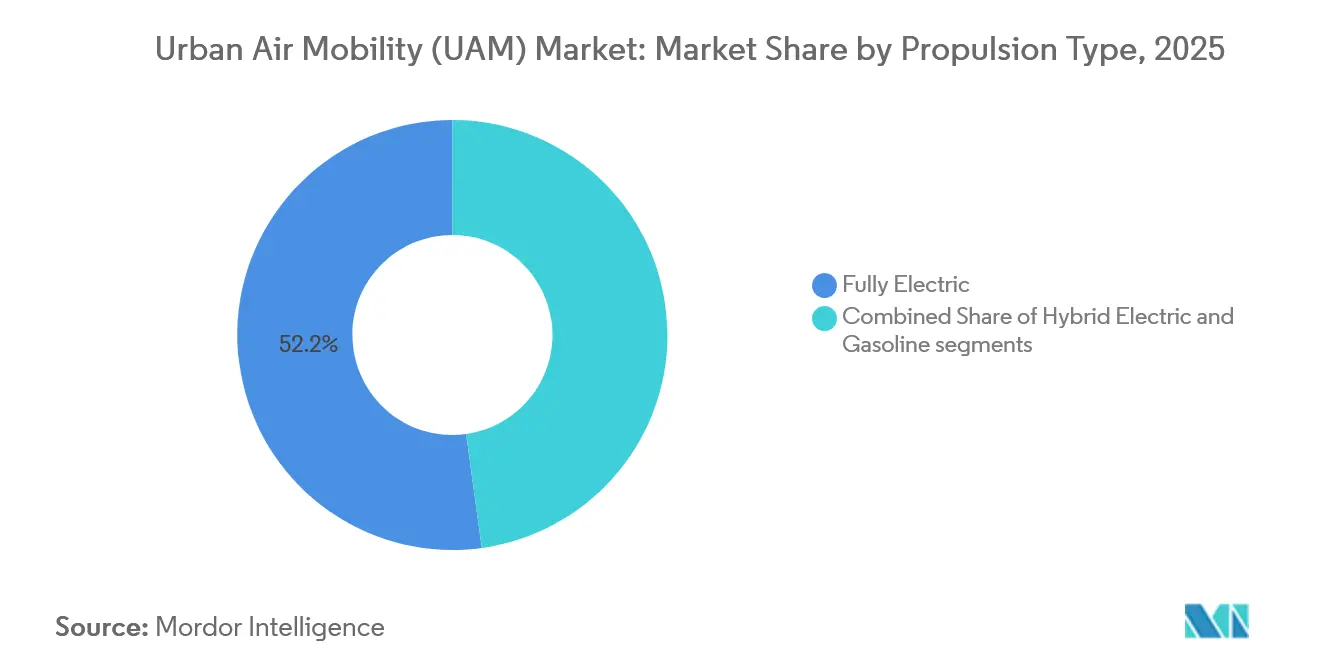

La taille du marché de la mobilité aérienne urbaine (UAM) devrait passer de 6,33 milliards USD en 2025 à 8,37 milliards USD en 2026, et devrait atteindre 425,03 milliards USD d'ici 2040, avec un CAGR projeté de 119,34 %. Les avancées en densité d'énergie des batteries, les chaînes d'approvisionnement de type automobile et les bacs à sable réglementaires compriment les cycles de développement, permettant une mise en service commerciale précoce. Les configurations pilotées détenaient une part de 62,56 % en 2026 ; cependant, les variantes autonomes devraient connaître la croissance la plus rapide à mesure que les architectures de redondance prouvent leur fiabilité. Les routes intra-urbaines de moins de 100 km ont dominé la demande en raison des contraintes de densité des vertiports, tandis que la propulsion hybride électrique progresse rapidement pour ouvrir des corridors plus longs. La dynamique d'investissement reste forte, les capitaux institutionnels affluant vers l'infrastructure des vertiports et le financement de flottes, signalant la confiance que l'économie unitaire peut rivaliser avec le transport terrestre premium.

Principaux enseignements du rapport

- Par type de véhicule, les aéronefs pilotés représentaient 62,56 % de la part de marché de la mobilité aérienne urbaine (UAM) en 2026, tandis que les variantes autonomes devraient progresser à un CAGR de 112,25 % jusqu'en 2040.

- Par portée, les missions intra-urbaines représentaient 59,71 % de la taille du marché de la mobilité aérienne urbaine (UAM) en 2026 et devraient croître à un CAGR de 104,64 % jusqu'en 2040.

- Par type de propulsion, les plateformes entièrement électriques détenaient une part de 52,18 % du marché de la mobilité aérienne urbaine (UAM) en 2026, tandis que les systèmes hybrides électriques afficheront un CAGR de 125,27 % jusqu'en 2040.

- Par application, les services de taxi aérien pour passagers étaient en tête avec 51,84 % des revenus de 2026 ; les services médicaux d'urgence affichent la croissance la plus élevée avec un CAGR de 104,72 %.

- Par utilisateur final, les opérateurs de covoiturage représentaient 54,56 % des dépenses de 2026 ; les prestataires de soins de santé représentent la cohorte à la croissance la plus rapide avec un CAGR de 113,68 %.

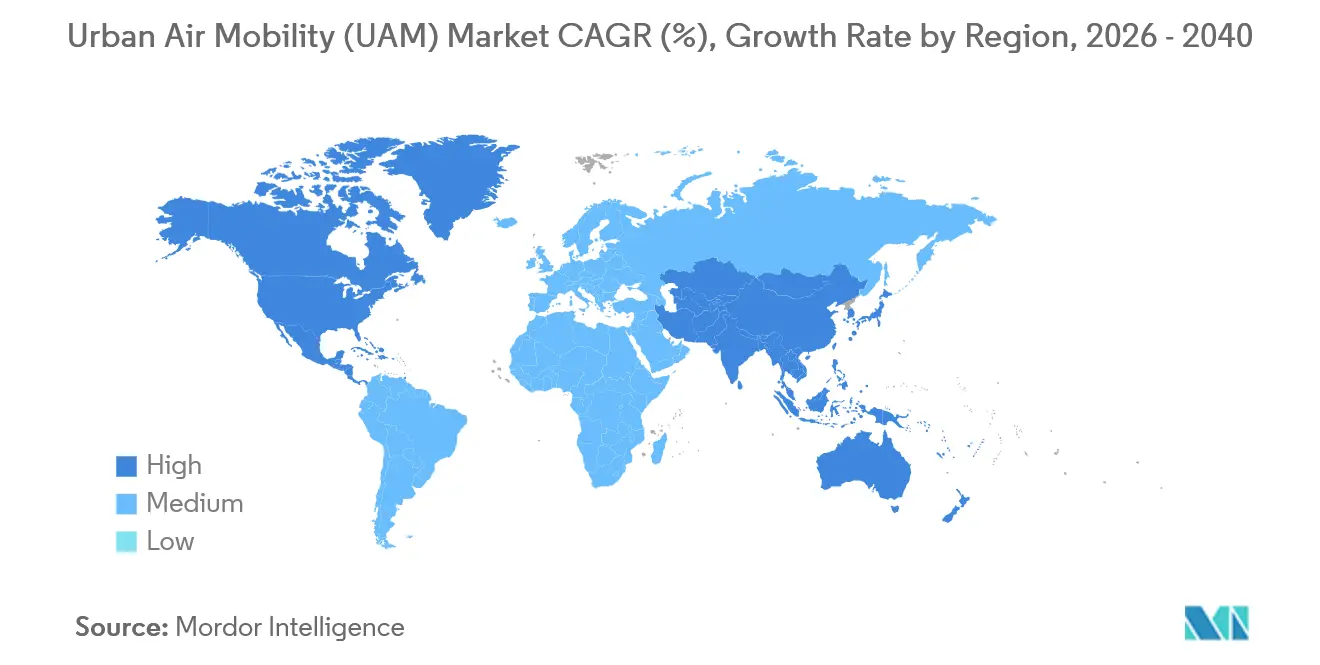

- Par géographie, l'Amérique du Nord détenait 49,78 % de la valeur de 2026, tandis que la région Asie-Pacifique devrait se développer à un CAGR de 93,57 % jusqu'en 2040.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la mobilité aérienne urbaine (UAM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les gains rapides en densité d'énergie des batteries poussent la portée des eVTOL au-delà de 150 km | +7.1% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les chaînes d'approvisionnement de qualité automobile réduisent les coûts unitaires des eVTOL | +5.4% | Mondial, avec une adoption précoce en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les modèles de financement PPP des vertiports débloquent le déploiement des infrastructures | +4.2% | Amérique du Nord, Europe et Moyen-Orient | Long terme (≥ 4 ans) |

| Les corridors réglementaires « bac à sable » accélèrent les délais de certification | +3.5% | Amérique du Nord, Europe et Émirats arabes unis | Court terme (≤ 2 ans) |

| La demande de navettes aéroportuaires premium issue des expansions de méga-hubs | +2.9% | Moyen-Orient, Asie-Pacifique et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les plateformes de gestion du trafic aérien urbain activées par l'IA réduisent les risques des opérations dans un espace aérien à haute densité | +2.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les gains rapides en densité d'énergie des batteries poussent la portée des eVTOL au-delà de 150 km

Les cellules à état solide et au lithium-métal ont dépassé 400 Wh/kg en 2024, portant la portée de croisière des eVTOL au-delà de 150 km avec une réserve de 20 % satisfaisant aux règles de déroutement.[1] Joby Aviation a effectué des tests en vol de 161 km avec quatre passagers en 2025, validant des liaisons interurbaines telles que Los Angeles–San Diego et Tokyo-Osaka.[2]Joby Aviation, "Tests de validation de vol sur 161 km," JobyAviation.com Une densité d'énergie plus élevée réduit également le poids du matériel de refroidissement, permettant aux concepteurs d'ajouter des commandes redondantes qui accélèrent la certification. Toyota fabrique désormais des modules de haute précision pour Joby, maintenant la variance des cellules en dessous de 2 %. À mesure que les densités approchent 500 Wh/kg d'ici 2028, la logistique de saut d'île en île et des plateformes offshore devient viable, élargissant le marché de la mobilité aérienne urbaine (UAM) au-delà des centres urbains denses.

Les chaînes d'approvisionnement de qualité automobile réduisent les coûts unitaires des eVTOL

Les fournisseurs de rang 1 de l'automobile atteignent des cadences de 1 minute, le moulage par transfert de résine automatisé et la logistique en flux tendu, ce qui réduit les coûts de production de 30 à 40 %. Le partenariat d'Archer avec Stellantis vise à atteindre un prix de 2 millions USD par aéronef d'ici 2026, contre 3,5 millions USD pour les prototypes fabriqués à la main.[3]Archer Aviation, "Facilité de crédit de 500 millions USD 2025," Archer.com Bosch et ZF adaptent les onduleurs pour véhicules électriques à la qualification aéronautique, obtenant des engagements de volume pluriannuels qui stabilisent les dépenses d'outillage. Les temps de cycle pour les fuselages composites sont passés de 72 heures à 8 heures, réduisant les rebuts en dessous de 3 %. D'ici 2027, 60 % de la valeur des composants devrait provenir de fournisseurs du secteur automobile, transformant les stratégies d'approvisionnement sur l'ensemble du marché de la mobilité aérienne urbaine (UAM).

Les modèles de financement PPP des vertiports débloquent le déploiement des infrastructures

Les partenariats public-privé dominent désormais le financement des vertiports. Ferrovial s'est engagé à investir 500 millions USD pour développer 25 sites aux États-Unis, échangeant des capitaux privés contre des concessions de 30 ans tandis que les municipalités conservent la propriété du terrain.[4]Ferrovial, "Programme de vertiports de 500 millions USD," Ferrovial.com Dubaï a accordé à Skyports une concession de 25 ans couvrant quatre vertiports avec une exclusivité progressive, garantissant des rendements prévisibles pour les investisseurs. Les structures PPP rationalisent les évaluations environnementales grâce à des accords préalables sur les avantages communautaires et attirent des fonds d'infrastructure recherchant des taux de rendement interne de 8 à 10 %. Le plan de Tokyo de 2024 visant à intégrer les vertiports dans les hubs ferroviaires démontre une conception axée sur le transit qui peut soutenir des intervalles de départ de 10 minutes, répondant aux seuils d'utilisation qui sous-tendent le marché de la mobilité aérienne urbaine (UAM).

Les corridors réglementaires « bac à sable » accélèrent les délais de certification

Les régulateurs autorisent des vols commerciaux provisoires pour recueillir des données opérationnelles sans exiger une conformité totale. La FAA a élargi sa dérogation au titre de la Partie 135 en 2024, permettant à Joby de transporter des passagers sur des routes expérimentales en Californie. Le Japon a accordé des autorisations similaires pour l'Exposition d'Osaka 2025, et les Émirats arabes unis ont autorisé les vols autonomes d'EHang, établissant des précédents qui incitent les agences occidentales à suivre. La condition spéciale SC-VTOL de l'EASA se concentre sur le risque opérationnel plutôt que sur la conception prescriptive, réduisant les cycles d'approbation à environ cinq ans. Les données des bacs à sable alimentent désormais les flux de travail de l'OACI, qui devraient standardiser les règles mondiales d'ici 2027, accélérant ainsi le déploiement du marché de la mobilité aérienne urbaine (UAM).

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lenteur des procédures d'autorisation des vertiports dans les villes de premier rang | -4.80% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Résistance de l'acceptation publique face au bruit et à la pollution visuelle | -3.80% | Mondial, avec un impact plus élevé en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pour les batteries | -2.90% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie de pilotes avant l'autonomie complète | -2.30% | Mondial ; impact plus élevé en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lenteur des procédures d'autorisation des vertiports dans les villes de premier rang

Les procédures municipales peuvent ajouter 18 à 36 mois à la construction, les commissions d'urbanisme pesant les lignes de vue du patrimoine, les objections des opérateurs d'hélicoptères et les évaluations environnementales. Le vertiport du centre-ville de New York a nécessité 14 audiences publiques avant une ouverture en 2026. Londres a rejeté une proposition en bord de Tamise en 2025 pour des raisons d'impact visuel. Los Angeles restreint les sites à moins de 450 m des résidences, poussant les vertiports vers des terrains industriels qui compromettent les gains de temps de porte à porte. Tokyo impose des accords de servitude acoustique avec les propriétaires adjacents, prenant souvent plus de deux ans. En revanche, Dubaï et NEOM ont accéléré les approbations en moins de six mois, mettant en évidence une divergence concurrentielle qui pourrait détourner les premiers revenus du marché de la mobilité aérienne urbaine (UAM) des mégapoles traditionnelles.

Résistance de l'acceptation publique face au bruit et à la pollution visuelle

L'enquête de l'EASA de 2024 a révélé 62 % d'opposition aux vols au-dessus des zones résidentielles, malgré des niveaux sonores des eVTOL inférieurs de 10 dB à ceux des hélicoptères. Les essais de Volocopter à Munich ont réduit les plaintes de 30 % en ajustant les trajectoires de vol, mais la consommation d'énergie a augmenté de 12 %, ce qui a eu un impact sur l'économie. Los Angeles a imposé un moratoire sur les nouvelles routes d'hélicoptères dans l'attente d'une étude sur le bruit des eVTOL de 2024, ce qui retardera l'octroi des licences pour les vertiports. L'acceptation s'améliore lorsque les missions sont médicales plutôt que discrétionnaires, incitant les opérateurs à investir dans des tableaux de bord communautaires et une surveillance transparente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : la trajectoire vers l'autonomie dépend de la convergence réglementaire

Les conceptions autonomes devraient croître à un CAGR de 112,25 %, tandis que les configurations pilotées détenaient 62,56 % de la part de marché de la mobilité aérienne urbaine (UAM) en 2026. La génération 6 de Wisk est devenue le premier aéronef passager autonome à entrer en examen de certification de type par la FAA en 2025, soutenu par 10 000 heures de données de simulation. L'EH216-S d'EHang a obtenu un certificat de production en Chine, complétant 40 000 vols sans incident d'ici 2025.

La convergence réglementaire reste le facteur déterminant. Les directives provisoires de la FAA exigent des commandes à triple redondance, ajoutant 12 à 18 mois par rapport aux variantes pilotées, tout en atteignant des coûts d'exploitation directs inférieurs, d'environ 40 % en dessous de ceux des flottes pilotées, maintenant l'autonomie au cœur de la rentabilité à long terme sur le marché de la mobilité aérienne urbaine (UAM). Les programmes de confiance du public, notamment les portails de signalement volontaire de la sécurité et le partage de données de vol transparentes, visent à accélérer l'acceptation de ces mesures.

Par portée : l'endurance des batteries dicte la domination intra-urbaine

Les missions intra-urbaines de moins de 100 km ont capté 59,71 % de la demande de 2026, soutenues par des batteries conçues pour des blocs de 25 à 35 minutes avec des réserves de 20 %. Le Midnight d'Archer est optimisé pour les navettes aéroportuaires de 32 km, offrant des trajets de 12 minutes qui remplacent des trajets en voiture de 45 minutes. Le plan de Tokyo d'intégrer des vertiports dans les hubs ferroviaires permettra des fréquences de 10 minutes, amortissant ainsi les coûts fixes.

La croissance interurbaine dépend des groupes motopropulseurs hybrides et des cellules à état solide. Eve vise une portée de 150 km en utilisant un prolongateur d'autonomie à turbine, permettant des corridors São Paulo–Campinas où les trajets terrestres dépassent deux heures. Les travaux réglementaires sur les couloirs IFR à basse altitude ouvriront davantage d'opportunités interurbaines sur le marché de la mobilité aérienne urbaine (UAM).

Par type de propulsion : l'hybride électrique capte les segments sensibles à la portée

Les systèmes hybrides électriques devraient progresser à un CAGR de 125,27 %, complétant les modèles entièrement électriques, qui détenaient une part de 52,18 % en 2026. L'hélicoptère compound de Jaunt a démontré une portée de 250 km après avoir obtenu l'approbation de son groupe motopropulseur hybride en 2024.

Les variantes entièrement électriques répondent aux mandats zéro émission en Europe et en Chine, atteignant des objectifs de coût énergétique de 3 centimes par siège-mile. Les partisans de l'hybride répondent avec une capacité de déroutement qui réduit les annulations dues aux conditions météorologiques. La parité de certification entre les groupes motopropulseurs électriques et hybrides élimine les avantages de conformité, permettant à l'économie des missions de déterminer la répartition au sein de la taille du marché de la mobilité aérienne urbaine (UAM).

Par application : les services médicaux d'urgence commandent une économie premium

Les services médicaux d'urgence (SMU) sont sur le point de croître à un CAGR de 104,72 %, portés par des améliorations de 20 à 30 % des taux de survie lorsque les temps de réponse tombent en dessous de 15 minutes. Les livraisons d'Alia de BETA au Duke University Hospital en 2025 ont réduit le coût par vol de 60 % par rapport aux hélicoptères loués.

Les opérations de taxi aérien représentent encore près de la moitié des revenus de 2025, mais les usages médicaux, de fret et de logistique promettent une utilisation plus élevée et un risque moindre de demande discrétionnaire. La répartition des applications devrait s'orienter vers des cas d'usage critiques, renforçant la résilience du marché plus large de la mobilité aérienne urbaine (UAM).

Par utilisateur final : les entreprises de commerce électronique stimulent des applications innovantes

Les opérateurs de covoiturage ont capté 54,56 % des dépenses de 2026 ; cependant, les prestataires de soins de santé devraient se développer à un CAGR de 113,68 % à mesure que les hôpitaux achètent des aéronefs en propre pour éviter les frais de location d'hélicoptères. L'acquisition de quatre eVTOL BETA par la Cleveland Clinic illustre le modèle de flotte en propriété.

Les entreprises de logistique et les clients d'entreprise représentaient ensemble 32 % de la demande de 2025 et adoptent la propriété fractionnée pour optimiser l'utilisation du capital. Les agences militaires, à travers des programmes tels qu'Agility Prime, financent des technologies qui migrent vers les flottes civiles, consolidant les synergies intersegments au sein du marché de la mobilité aérienne urbaine (UAM).

Analyse géographique

L'Amérique du Nord était en tête avec 49,78 % de la valeur du marché de 2026. Le plan de mise en œuvre de la mobilité aérienne avancée de la FAA a créé des corridors de test dans huit États, permettant à Joby d'obtenir un certificat au titre de la Partie 135 en 2024. Les promoteurs privés ont réservé 1,2 milliard USD pour des vertiports à Dallas, Miami et San Francisco. Parallèlement, Transports Canada a approuvé l'usine d'Eve en Ontario, qui approvisionnera le marché régional de la mobilité aérienne urbaine (UAM).

La région Asie-Pacifique devrait croître à un CAGR de 93,57 % de 2026 à 2040, portée par le fonds d'économie à basse altitude de 14 milliards USD de la Chine et les vols de démonstration du Japon pour l'Exposition d'Osaka 2025. Le Grand Challenge de 384 millions USD de la Corée du Sud investit dans les vertiports de Séoul, et les réglementations provisoires de l'Inde définissent des routes touristiques entre Delhi et Agra.

L'Europe bénéficie du cadre réglementaire harmonisé SC-VTOL de l'EASA ; cependant, les préoccupations des communautés ont reporté le service commercial à Paris et Munich jusqu'en 2027. Le Moyen-Orient accélère grâce au soutien des fonds souverains, Dubaï ayant accordé une concession de 25 ans à Skyports et NEOM ayant commandé 100 Volocopters. La croissance en Amérique latine est centrée sur le Brésil, où le partenariat d'Embraer avec Eve a accumulé 2 900 commandes en attente de l'autorisation de l'ANAC. Ces dynamiques régionales façonnent collectivement la distribution de la demande sur le marché de la mobilité aérienne urbaine (UAM).

Paysage concurrentiel

Le marché de la mobilité aérienne urbaine (UAM) est modérément consolidé, avec des entreprises telles que Guangzhou EHang Intelligent Technology Co., Ltd., Airbus SE, Archer Aviation Inc., Volocopter GmbH (anciennement Diamond Aircraft Industries GmbH) et Joby Aviation, Inc. détenant une part de marché significative. Quinze fabricants poursuivent la certification de type, aucun ne dépassant 12 % des commandes préalables à la livraison. Les pionniers combinent les progrès en matière de certification avec des alliances automobiles : la ligne de batteries interne de Joby assure la sécurité de l'approvisionnement, tandis qu'Archer externalise la propulsion pour tirer parti de l'échelle des fournisseurs. Les dépôts de brevets soulignent la différenciation. Joby détient 567 brevets axés sur les algorithmes à rotor basculant ; Volocopter en revendique 312 couvrant la redondance multi-rotor.

La pression de consolidation s'intensifie à mesure que les besoins en capital pour les lignes de production dépassent 500 millions USD. Les conglomérats automobiles et aérospatiaux prennent des participations minoritaires plutôt que des acquisitions complètes, conservant ainsi des options au cas où les leaders du marché évolueraient. Les espaces blancs — conceptions hybrides interurbaines, variantes de fret autonomes et kits de modernisation — attirent de nouveaux entrants, maintenant une fragmentation modérée à court terme.

Les équipementiers chinois orientés vers l'exportation sous-cotent les prix occidentaux de 30 à 40 %, soutenus par des subventions nationales et des approbations accélérées de la CAAC. Les fabricants occidentaux répondent en mettant l'accent sur les réseaux d'après-vente et les données de sécurité. L'accès à la chaîne d'approvisionnement et les accords d'exclusivité de routes avec les aéroports émergent comme des avantages décisifs sur le marché de la mobilité aérienne urbaine (UAM) en évolution.

Leaders du secteur de la mobilité aérienne urbaine (UAM)

Guangzhou EHang Intelligent Technology Co., Ltd.

Airbus SE

Archer Aviation Inc.

Volocopter GmbH (Diamond Aircraft Industries GmbH)

Joby Aviation, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Archer Aviation a démontré avec succès la double fonctionnalité de son aéronef Midnight en réalisant son premier décollage et atterrissage conventionnel piloté.

- Juin 2025 : SITA et Urban-Air Port ont collaboré pour développer un système de gestion de vertiport défini par logiciel qui intègre de manière transparente les opérations passagers, aéronefs et énergie.

- Juin 2025 : Eve Air Mobility a obtenu jusqu'à 15,8 millions USD de financement de la FINEP brésilienne pour faire avancer les technologies de vol autonome, de propulsion hybride électrique et de gestion avancée du trafic aérien (ATM).

- Mai 2025 : Wisk Aero et la NASA ont élargi leur partenariat de recherche pour faire progresser les technologies de vol autonome pour la mobilité aérienne urbaine (UAM), en mettant l'accent sur l'intégration des systèmes de gestion du trafic.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

L'étude traite le marché de la mobilité aérienne urbaine comme l'ensemble des aéronefs à décollage et atterrissage verticaux électriques ou hybrides électriques (eVTOL) construits à des fins commerciales, conçus pour des services de transport de passagers ou de fret léger au sein des zones métropolitaines et entre elles. Cela inclut les plateformes pilotées ou autonomes, les logiciels de support et les revenus générés par les vols réguliers, à la demande ou logistiques.

Exclusion du périmètre : les aéronefs à voilure tournante conventionnels propulsés uniquement par des moteurs à turbine sont exclus de notre définition.

Aperçu de la segmentation

- Par type de véhicule

- Piloté

- Autonome

- Par portée

- Intra-urbain (moins de 100 km)

- Interurbain (plus de 100 km)

- Par type de propulsion

- Entièrement électrique

- Hybride électrique

- Essence

- Par application

- Taxi aérien pour passagers

- Navette intra-urbaine

- Services médicaux d'urgence (SMU)

- Fret et logistique

- Par utilisateur final

- Opérateurs de covoiturage

- Clients d'entreprise et VIP

- Entreprises de commerce électronique et de logistique

- Prestataires de soins de santé

- Agences militaires et gouvernementales

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des directeurs techniques de taxis aériens, des planificateurs aéroportuaires, des fournisseurs de batteries et des régulateurs en Amérique du Nord, en Europe et en Asie-Pacifique. Les échanges ont permis de clarifier les dates réalistes d'entrée en service, les attentes tarifaires typiques, les objectifs d'utilisation des flottes et le débit des vertiports, comblant ainsi les lacunes de données que la seule littérature ne peut résoudre.

Recherche documentaire

Nos analystes ont d'abord passé en revue les sources du domaine public telles que les projets de concepts d'opérations de la FAA, les directives de conditions spéciales de l'EASA, les données de trafic de l'OACI, les tableaux d'urbanisation des Nations Unies et les études sur la densité d'énergie des batteries issues de revues à comité de lecture. Les rapports annuels des entreprises (10-K), les présentations aux investisseurs et les documents de planification des vertiports enrichissent les hypothèses de base. Les bases de données payantes, D&B Hoovers pour les répartitions des revenus d'entreprise et Dow Jones Factiva pour les jalons des programmes, fournissent des vérifications factuelles supplémentaires. Cette liste est illustrative ; de nombreuses autres publications contribuent à affiner et à corroborer les données.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant part des bassins de population urbaine, des longueurs moyennes de trajet et des répartitions modales actuelles pour dériver un bassin de demande adressable. Les taux de pénétration sont soumis à des tests de résistance par rapport aux carnets de commandes d'eVTOL, aux comptages d'aéronefs certifiés, aux feuilles de route Wh/kg des batteries, aux calendriers de déploiement des vertiports, aux enquêtes sur la disposition à payer des passagers et au suivi des jalons réglementaires. Des agrégations sélectives de fournisseurs (prix de vente moyen indicatif × volumes) valident les totaux et corrigent les anomalies. La régression multivariée combinée à une analyse de scénarios projette la demande jusqu'en 2040, permettant aux courbes de coût des batteries et au rythme réglementaire de faire varier les fourchettes de croissance. Lorsque les données ascendantes sont insuffisantes, l'interpolation utilise les flottes proxy les plus proches et les coefficients d'utilisation validés lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de révision analytique, d'analyse comparative des écarts et de signalement des anomalies. Les modèles sont actualisés tous les douze mois, avec des mises à jour intermédiaires si des retards de certification, des chocs de financement ou des changements de politique majeurs modifient matériellement les prévisions. Avant la publication, une nouvelle validation garantit que les clients reçoivent notre dernière analyse.

Pourquoi la base de référence de Mordor sur la mobilité aérienne urbaine est-elle fiable

Les chiffres publiés divergent souvent parce que les entreprises mélangent hélicoptères et eVTOL, appliquent des extensions de CAGR sur une seule ligne ou figent les hypothèses de taux de change et de prix des batteries. Notre périmètre rigoureux, notre cadence de mise à jour annuelle et notre modélisation à double trajectoire minimisent ces dérives.

Les principaux facteurs d'écart comprennent le traitement différent des revenus d'infrastructure des vertiports, l'inclusion ou non des drones de fret dans les totaux, et les taux de conversion appliqués lors de la traduction des annonces de précommandes en flottes livrées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,00 milliards USD (2025) | ||

| 4,60 milliards USD (2024) | Consultance mondiale A | Omet les segments interurbains, s'appuie sur une extension de CAGR unique |

| 4,99 milliards USD (2024) | Association professionnelle B | Ne comptabilise que les revenus des taxis aériens, sans les services de fret |

| 4,87 milliards USD (2024) | Revue professionnelle C | Estimation descendante sans recoupements avec les fournisseurs |

En résumé, la légère prime de la base de référence de Mordor reflète une couverture plus complète des segments, des courbes de pénétration validées par des sources primaires et un rythme de mise à jour adapté aux actualités rapides en matière de certification et de financement, offrant aux décideurs un point de départ transparent et reproductible.

Questions clés auxquelles répond le rapport

Quelle est la valeur mondiale actuelle du marché de la mobilité aérienne urbaine (UAM) ?

La taille du marché de la mobilité aérienne urbaine (UAM) a atteint 6,33 milliards USD en 2026.

À quelle vitesse le secteur devrait-il se développer ?

Les revenus devraient croître à un CAGR de 119,34 %, atteignant 425,03 milliards USD d'ici 2040.

Quelle région est en tête de l'adoption ?

L'Amérique du Nord détenait 49,78 % de la valeur de 2026 grâce aux voies favorables de la FAA et au financement des vertiports.

Quelle application connaît la croissance la plus rapide ?

Les services médicaux d'urgence (SMU) devraient progresser à un CAGR de 104,72 % à mesure que la demande de mobilité à réponse rapide augmente.

Dans combien de temps les vols passagers autonomes vont-ils se développer à grande échelle ?

L'autonomie commerciale complète est attendue après 2028, une fois que les régulateurs auront finalisé les normes de sécurité équivalentes et que la confiance du public se sera renforcée.

Quel est le principal levier de réduction des coûts pour les fabricants ?

Les chaînes d'approvisionnement de qualité automobile réduisent les coûts unitaires des eVTOL de 30 à 40 %, accélérant l'accessibilité financière.

Dernière mise à jour de la page le: