Taille et Part du Marché de l'Aviation Militaire Américaine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 24.8 Milliards de dollars |

| Taille du Marché (2030) | 31.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.79% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Aviation Militaire Américaine par Mordor Intelligence

La taille du Marché de l'Aviation Militaire Américaine est estimée à 24,8 milliards USD en 2025, et devrait atteindre 31,34 milliards USD d'ici 2030, avec une croissance à un CAGR de 4,79% durant la période de prévision (2025-2030).

Le paysage de l'aviation militaire américaine est fondamentalement façonné par l'intensification de la concurrence technologique avec la Chine, ce qui entraîne un accent accru sur la recherche et le développement de technologies émergentes pour les capacités de guerre future. Les États-Unis maintiennent leur position de force dominante dans les dépenses mondiales de défense, représentant 39% des dépenses militaires mondiales en 2022, avec un budget total de défense de 877 milliards USD. Cet investissement substantiel reflète l'engagement de la nation à maintenir sa supériorité militaire grâce à des capacités avancées en matière d'aéronefs militaires. La demande budgétaire du Département de l'Armée de l'Air pour l'exercice fiscal 2023 a atteint environ 194,0 milliards USD, démontrant la priorité accordée par le gouvernement à la modernisation de la puissance aérienne et à l'avancement technologique.

Le secteur de l'aviation militaire américaine connaît une transformation significative à travers des initiatives globales de modernisation de la flotte. En décembre 2022, les États-Unis maintenaient la plus grande flotte d'aéronefs militaires au monde, avec environ 13 300 aéronefs opérationnels. La composition de la flotte reflète un mélange diversifié de capacités, les aéronefs de combat tels que les hélicoptères représentant 42% de la flotte totale, suivis des aéronefs de chasse et des aéronefs d'entraînement. Cette flotte étendue est mise à jour de manière stratégique par le retrait ciblé des plateformes vieillissantes et l'introduction d'aéronefs de nouvelle génération pour maintenir l'efficacité opérationnelle et la supériorité technologique.

Les grands programmes d'acquisition génèrent une activité industrielle substantielle, avec d'importants contrats attribués pour améliorer diverses capacités de l'aviation militaire. En mars 2023, Boeing a décroché un contrat notable de 1,95 milliard USD sur quatre ans pour produire de nouveaux hélicoptères d'attaque AH-64E Apache Guardian pour l'Armée américaine, illustrant l'engagement continu envers la modernisation des capacités à voilure tournante. Le secteur connaît une augmentation des contrats stratégiques axés sur le développement et la livraison d'aéronefs de nouvelle génération, les fabricants s'efforçant de satisfaire d'importants carnets de commandes, notamment des livraisons en attente pour 1 943 aéronefs F-35 durant la période de prévision.

La structure du marché est caractérisée par une forte consolidation parmi les acteurs clés, les grands contractants tels que Lockheed Martin Corporation, Boeing et Textron Aviation Inc. dominant le paysage. Ces leaders du secteur sont activement engagés dans des initiatives stratégiques pour renforcer leurs positions sur le marché grâce à l'innovation et au développement de produits. L'accent s'est déplacé vers le développement de capacités avancées dans des domaines tels que la technologie furtive, les systèmes d'armes de précision et l'avionique intégrée, reflétant les exigences évolutives de la guerre aérienne moderne. Cette concentration sectorielle a favorisé un environnement d'innovation compétitive, stimulant l'avancement technologique et les améliorations de l'efficacité opérationnelle dans l'ensemble du secteur aérospatial militaire.

Tendances et Perspectives du Marché de l'Aviation Militaire Américaine

L'augmentation des dépenses de défense peut être attribuée aux diverses menaces géopolitiques auxquelles font face les États-Unis

- En 2022, les États-Unis représentaient 39% des dépenses militaires mondiales de défense, qui ont augmenté de 877 milliards USD en 2022, soit 0,7%. En 2022, les États-Unis ont publié le budget du Département de l'Armée de l'Air, qui précisait que pour l'exercice fiscal 2023, la demande budgétaire était d'environ 194,0 milliards USD, soit une augmentation de 20,2 milliards USD ou 11,7% par rapport à la demande de l'exercice fiscal 2022. Le Département de la Défense américain a proposé 276,0 milliards USD en fonds d'acquisition pour l'exercice fiscal 2023 (Approvisionnement et Recherche, Développement, Test et Évaluation (RDT&E)), comprenant 145,9 milliards USD pour l'Approvisionnement et 130,1 milliards USD pour la RDT&E. Le financement demandé dans le budget constitue une approche de portefeuille équilibré pour la mise en œuvre des recommandations de la Stratégie Nationale de Défense.

- Sur les 276 milliards USD de la demande, 56,5 milliards USD (16,8 milliards USD pour la RDT&E et 39,6 milliards USD pour l'Approvisionnement) financeront les aéronefs et les systèmes connexes, incluant les fonds pour la R&D aéronautique, l'acquisition d'aéronefs, les pièces de rechange initiales et l'équipement de soutien aux aéronefs. Le programme de défense le plus coûteux, le chasseur de cinquième génération F-35 Joint Strike Fighter (JSF), bénéficie de 11,0 milliards USD de demandes pour 61 aéronefs destinés à la Marine (F-35C), au Corps des Marines (F-35B & C) et à l'Armée de l'Air (F-35A). Le financement pour l'exercice fiscal 2023 comprenait également l'achat de 24 F-15EX, 79 aéronefs logistiques et de soutien, 119 aéronefs à voilure tournante et 12 UAV/UAS.

- La demande budgétaire de l'Armée américaine pour l'exercice fiscal 2022 était de 173 milliards USD, celle de la Marine de 212 milliards USD et celle de l'Armée de l'Air de 213 milliards USD. La catégorie des aéronefs et systèmes connexes comprend les sous-groupes suivants : Aéronefs de Combat (23,0 milliards USD), Aéronefs de Fret (5,0 milliards USD), Aéronefs de Soutien (1,6 milliard USD), le reste du budget étant alloué aux UAS, au soutien aéronautique, au développement technologique et aux modifications d'aéronefs.

La modernisation de la flotte et le développement de la guerre moderne sont les facteurs moteurs de l'amélioration de la flotte active du pays

- L'Armée de l'Air américaine (USAF) continue de développer et d'acquérir des aéronefs de nouvelle génération pour répondre aux exigences de la guerre moderne. La mise en service de nouveaux aéronefs a ralenti l'augmentation de l'âge de la flotte. L'Armée de l'Air américaine n'achète pas suffisamment de nouveaux aéronefs pour maintenir sa structure de force à sa taille actuelle. Une nouvelle diminution de la taille de la flotte est susceptible d'être observée à l'avenir. L'âge moyen de certains aéronefs est élevé, soit 45 ans pour les bombardiers, 49 ans pour les ravitailleurs, 32 ans pour les hélicoptères, 32 ans pour les aéronefs d'entraînement et 29 ans pour les aéronefs de chasse et d'attaque. La Marine et l'Armée font également face à des défis liés au vieillissement des aéronefs et à l'entretien de leurs flottes. Cependant, l'Armée de l'Air est dans une situation bien plus précaire en termes de vieillissement et de lenteur dans l'acquisition de remplaçants. En décembre 2022, les États-Unis possédaient la plus grande flotte d'aéronefs militaires au monde, avec un total de 13 300 appareils opérationnels. Une part considérable de cette flotte est composée d'hélicoptères de combat (42%) et d'avions de combat (21%). En revanche, les avions et hélicoptères d'entraînement représentent 20%, tandis que les avions de transport ne constituent que 7%. Quant aux ravitailleurs et aux aéronefs à mission spéciale, ils représentent chacun 5% de la flotte.

- Pour l'exercice fiscal 2023, l'Armée de l'Air américaine a demandé au Congrès l'autorisation de retirer jusqu'à 150 aéronefs, dont 21 A-10, 33 F-22, 8 E-8, 15 E-3 Sentries, 10 C-130H Hercules, 50 T-1 Jayhawks et 13 ravitailleurs KC-135. L'USAF a également réduit ses achats de F-35A pour dégager des fonds destinés au développement de la Domination Aérienne de Nouvelle Génération (NGAD) et au déploiement du F-15EX. L'USAF prévoit d'acheter 33 F-35A en 2023, soit moins que les 48 demandés pour l'exercice fiscal 2022. Compte tenu de la nature dynamique de la guerre moderne, les États-Unis visent à maintenir une flotte plus réduite d'aéronefs performants, ce qui pourrait réduire considérablement la taille globale de la flotte durant la période de prévision.

AUTRES TENDANCES CLÉS DU SECTEUR COUVERTES DANS LE RAPPORT

- La croissance du PIB du pays devrait être soutenue par la stabilité économique croissante

Analyse par Segment : Par Type de Sous-Aéronef

Segment des Aéronefs à Voilure Fixe sur le Marché de l'Aviation Militaire Américaine

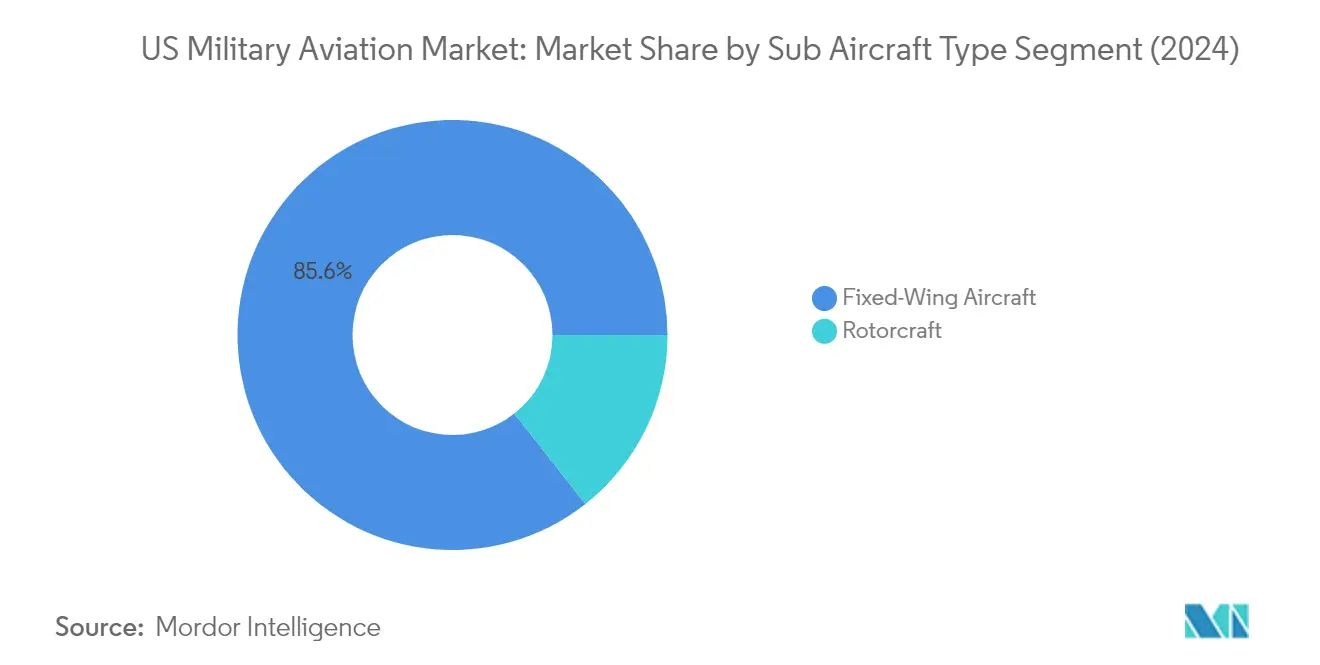

Le segment des aéronefs militaires dominé par les aéronefs à voilure fixe représente environ 86% de la valeur totale du marché en 2024. Cette part de marché substantielle est principalement portée par l'acquisition à haute valeur d'aéronefs de chasse avancés tels que les jets F-35 et F-15EX. La domination du segment est encore renforcée par l'accent mis par l'armée américaine sur le maintien de la supériorité aérienne grâce à l'acquisition d'aéronefs multi-rôles sophistiqués, d'aéronefs d'entraînement militaires et d'aéronefs de transport militaires. Les initiatives de modernisation en cours de l'Armée de l'Air et de la Marine américaines, notamment l'acquisition de chasseurs de nouvelle génération et d'aéronefs de transport stratégique, continuent de renforcer la position dominante du segment sur le marché.

Segment des Aéronefs à Voilure Fixe sur le Marché de l'Aviation Militaire Américaine

Le segment des aéronefs à voilure fixe devrait également être le segment à la croissance la plus rapide sur le marché des aéronefs militaires américains, avec un taux de croissance attendu d'environ 7% durant la période 2024-2029. Cette croissance est principalement portée par l'augmentation des investissements dans les capacités de combat avancées et les programmes de modernisation de la flotte en cours. L'expansion du segment est soutenue par d'importants plans d'acquisition d'aéronefs de nouvelle génération, notamment des aéronefs de chasse multi-rôles, des transporteurs stratégiques et des aéronefs d'entraînement avancés. L'accent mis par l'armée américaine sur le renforcement de ses capacités de guerre aérienne grâce à l'intégration de technologies avancées et au remplacement des flottes d'aéronefs vieillissants devrait maintenir cette dynamique de croissance tout au long de la période de prévision.

Segments Restants par Type de Sous-Aéronef

Le segment des giravions, bien que représentant une part de marché plus modeste, joue un rôle crucial sur le marché de l'aviation militaire américaine en fournissant des capacités essentielles pour diverses opérations militaires. Ce segment englobe les hélicoptères multi-missions, les hélicoptères de transport et d'autres aéronefs à voilure tournante spécialisés qui sont indispensables pour des tâches telles que le transport de troupes, le soutien au combat, les opérations de recherche et de sauvetage et la patrouille maritime. L'importance du segment est soulignée par les programmes de modernisation en cours des flottes d'hélicoptères militaires et le développement de plateformes d'hélicoptères de combat de nouvelle génération pour améliorer la mobilité tactique et l'efficacité au combat.

Paysage Concurrentiel

Principales Entreprises du Marché de l'Aviation Militaire Américaine

Le marché de l'aviation militaire américaine est caractérisé par une innovation continue et des développements stratégiques parmi les acteurs majeurs tels que Lockheed Martin, Boeing, Textron, Northrop Grumman, Airbus et Leonardo. Les entreprises se concentrent sur le développement d'aéronefs de combat de nouvelle génération dotés de capacités avancées en matière de technologie furtive, d'armes de précision et de systèmes de guerre électronique. L'innovation produit reste au cœur de la stratégie concurrentielle, les fabricants investissant massivement dans la recherche et le développement d'aéronefs multi-rôles, d'aéronefs d'entraînement avancés et d'hélicoptères de combat. L'agilité opérationnelle se manifeste par la modernisation des installations de production et l'adoption de technologies de fabrication numérique. Les partenariats stratégiques et les collaborations, notamment dans des domaines tels que les programmes de développement conjoint et les accords de partage technologique, sont devenus de plus en plus courants. Les entreprises élargissent également leurs offres de services pour inclure la maintenance, les mises à niveau et le soutien à la formation des aéronefs militaires, créant ainsi des packages de solutions complètes pour les clients militaires.

Marché Consolidé avec de Solides Acteurs Nationaux

Le marché des aéronefs militaires américains présente une structure très consolidée dominée par de grands contractants de défense nationaux entretenant des relations établies avec le Département de la Défense. Ces entreprises possèdent d'importantes capacités de fabrication, des technologies propriétaires et une compréhension approfondie des exigences militaires. Le marché est caractérisé par des barrières à l'entrée élevées en raison des besoins en capitaux substantiels, des processus de certification complexes et de la nécessité d'une expertise technologique spécialisée. Les acteurs majeurs ont renforcé leurs positions grâce à des décennies d'expérience dans le développement d'aéronefs militaires, des chaînes d'approvisionnement établies et de solides capacités de recherche et développement. La présence de fabricants étrangers est limitée, des entreprises comme Airbus et Leonardo opérant principalement par le biais de leurs filiales américaines ou de coentreprises avec des partenaires locaux.

L'activité de fusions et acquisitions dans le secteur est stratégique plutôt que transformatrice, axée sur le renforcement des capacités et l'acquisition de technologies. Les entreprises sont davantage enclines à former des partenariats stratégiques et des coentreprises pour partager les coûts et les risques de développement plutôt qu'à poursuivre des acquisitions directes. La structure du marché favorise des relations à long terme entre les fabricants et l'armée, les entreprises servant souvent de contractants principaux pour les grands programmes d'aéronefs s'étendant sur plusieurs décennies. Cela a abouti à un paysage concurrentiel stable où les acteurs établis maintiennent leurs positions sur le marché grâce à une innovation continue et à l'excellence dans l'exécution des programmes.

L'Innovation et l'Adaptabilité Sont les Moteurs du Succès Futur

Le succès sur le marché aérospatial de défense américain dépend de plus en plus de la capacité des entreprises à innover tout en gérant efficacement les coûts et les risques liés aux programmes. Les fabricants en place doivent continuer à investir dans les technologies de nouvelle génération tout en maintenant une production efficace des plateformes d'aéronefs actuelles. La capacité à intégrer des technologies émergentes telles que l'intelligence artificielle, les systèmes autonomes et les matériaux avancés dans les conceptions d'aéronefs sera cruciale pour maintenir un avantage concurrentiel. Les entreprises doivent faire preuve d'agilité pour répondre aux exigences militaires en évolution et aux éventuels changements de priorités en matière de défense. Établir et maintenir des relations solides avec les parties prenantes clés, notamment les décideurs militaires, les institutions de recherche et les partenaires de la chaîne d'approvisionnement, reste essentiel pour le succès à long terme.

Pour les concurrents cherchant à gagner des parts de marché, se concentrer sur des capacités spécialisées ou des segments de niche offre la voie la plus prometteuse. Cela pourrait inclure le développement de solutions innovantes pour des exigences de mission spécifiques ou la proposition d'alternatives rentables aux plateformes existantes. Le succès nécessitera des investissements significatifs en recherche et développement, ainsi que la capacité à naviguer dans des exigences réglementaires complexes et des processus de certification. Les entreprises doivent également tenir compte des impacts potentiels des changements de priorités en matière de défense, des contraintes budgétaires et de l'évolution des relations internationales sur les opportunités de programmes. Établir des partenariats solides avec des acteurs établis ou des fournisseurs de technologies spécialisées peut aider les nouveaux entrants à surmonter les barrières à l'entrée sur le marché et à établir leur crédibilité auprès des clients militaires.

Leaders du Secteur de l'Aviation Militaire Américaine

Airbus SE

Lockheed Martin Corporation

Northrop Grumman Corporation

Textron Inc.

The Boeing Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2023 : Le Département d'État américain a approuvé une vente potentielle d'hélicoptères CH-47 Chinook, de moteurs et d'équipements d'une valeur de 8,5 milliards USD à l'Allemagne.

- Mars 2023 : Boeing s'est vu attribuer un contrat par le gouvernement américain pour fabriquer 184 hélicoptères d'attaque AH-64E Apache pour l'armée américaine et des clients internationaux. Le gouvernement américain a annoncé 1,95 million USD, indiquant que l'hélicoptère sera livré à l'armée américaine et à des acheteurs étrangers - notamment l'Australie et l'Égypte - dans le cadre du processus paramilitaire vers le Service Étranger (FMS) du gouvernement américain. L'achèvement du contrat est prévu pour fin 2027.

- Février 2023 : Boeing a reçu un contrat de l'Armée de l'Air américaine pour un aéronef de détection et de contrôle aéroporté E-7.

Périmètre du Rapport sur le Marché de l'Aviation Militaire Américaine

Les Aéronefs à Voilure Fixe et les Giravions sont couverts en tant que segments par Type de Sous-Aéronef.| Aéronefs à Voilure Fixe | Aéronef Multi-Rôle |

| Aéronef d'Entraînement | |

| Aéronef de Transport | |

| Autres | |

| Giravions | Hélicoptère Multi-Mission |

| Hélicoptère de Transport | |

| Autres |

| Type de Sous-Aéronef | Aéronefs à Voilure Fixe | Aéronef Multi-Rôle |

| Aéronef d'Entraînement | ||

| Aéronef de Transport | ||

| Autres | ||

| Giravions | Hélicoptère Multi-Mission | |

| Hélicoptère de Transport | ||

| Autres | ||

Définition du marché

- Type d'Aéronef - Tous les aéronefs militaires et giravions utilisés pour diverses applications sont inclus dans cette étude.

- Type de Sous-Aéronef - Pour cette étude, les types de sous-aéronefs tels que les aéronefs à voilure fixe et les giravions, basés sur leur application, sont pris en compte.

- Type de Fuselage - Les Aéronefs Multi-Rôles, les Aéronefs de Transport, les Aéronefs d'Entraînement, les Bombardiers, les Aéronefs de Reconnaissance, les Hélicoptères Multi-Missions, les Hélicoptères de Transport et divers autres aéronefs et giravions sont pris en compte dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA désigne l'Association Internationale du Transport Aérien, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'Aviation Civile Internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'Opérateur Aérien (COA) | Un certificat délivré par une Autorité Nationale de l'Aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de Navigabilité (CdN) | Un Certificat de Navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit Intérieur Brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période spécifique par les pays. |

| RPK (Kilomètres-Passagers Commerciaux) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers commerciaux transportés sur chaque étape de vol par la distance de l'étape - c'est le nombre total de kilomètres parcourus par tous les passagers commerciaux. |

| Coefficient de Remplissage | Le coefficient de remplissage est une mesure utilisée dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Fabricant d'Équipement d'Origine (OEM) | Un fabricant d'équipement d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association Internationale de Sécurité des Transports (ITSA) | L'Association Internationale de Sécurité des Transports (ITSA) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-Kilomètre Disponible (SKD) | Cette mesure est calculée en multipliant les Sièges Disponibles (SD) dans un vol, définis ci-dessus, par la distance parcourue. |

| Masse en Charge Maximale | La masse totale en charge d'un aéronef, également connue sous le nom de « masse au décollage », qui comprend la masse combinée des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de Navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de Base Fixe (FBO) | Une entreprise ou organisation qui opère dans un aéroport. Un FBO fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au pilotage, les services de charter, le hangarage et le stationnement. |

| Particuliers à Haute Valeur Nette (HNWI) | Les Particuliers à Haute Valeur Nette (HNWI) sont des individus disposant de plus d'un million USD en actifs financiers liquides. |

| Particuliers à Très Haute Valeur Nette (UHNWI) | Les Particuliers à Très Haute Valeur Nette (UHNWI) sont des individus disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration Fédérale de l'Aviation (FAA) | La division du Département des Transports est chargée de l'aviation. Elle gère le Contrôle du Trafic Aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| EASA (Agence Européenne de la Sécurité Aérienne) | L'Agence Européenne de la Sécurité Aérienne est une agence de l'Union Européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de Détection et de Contrôle Aéroporté (AW&C) | Un aéronef de Détection et de Contrôle Aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance Atlantique, est une alliance militaire intergouvernementale regroupant 30 États membres – 28 européens et deux nord-américains. |

| Chasseur Polyvalent Interarmées (JSF) | Le Chasseur Polyvalent Interarmées (JSF) est un programme de développement et d'acquisition destiné à remplacer une large gamme d'aéronefs de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Aéronef de Combat Léger (LCA) | Un aéronef de combat léger (LCA) est un aéronef militaire léger à réaction ou à turbopropulseur multi-rôle, généralement dérivé de conceptions d'aéronefs d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut International de Recherche sur la Paix de Stockholm (SIPRI) | L'Institut International de Recherche sur la Paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de Patrouille Maritime (MPA) | Un aéronef de patrouille maritime (MPA), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine (ASW), la lutte anti-navire (AShW) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie de l'air et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef Furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité (LO), qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement