Taille et part du marché des jets d'affaires du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.39 Milliards de dollars |

| Taille du Marché (2026) | 3.47 Milliards de dollars |

| Taille du Marché (2031) | 4.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.79% CAGR |

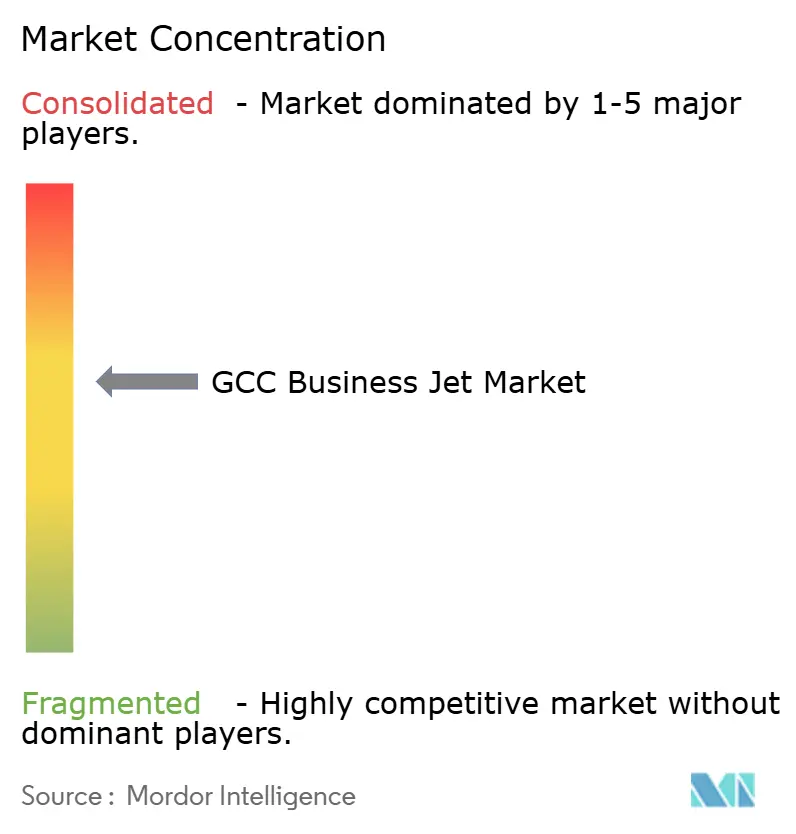

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jets d'affaires du CCG par Mordor Intelligence

La taille du marché des jets d'affaires du CCG devrait passer de 3,39 milliards USD en 2025 à 3,47 milliards USD en 2026 et devrait atteindre 4,38 milliards USD d'ici 2031, avec un TCAC de 4,79 % sur la période 2026-2031. Cette croissance est portée par un glissement du luxe discrétionnaire vers une infrastructure essentielle, les particuliers à très haute valeur nette (UHNWI) et les family offices accordant la priorité à la mobilité en temps voulu comme avantage stratégique. L'arrivée de 9 800 résidents à haute valeur nette (HNW) aux Émirats arabes unis d'ici 2025, conjuguée aux initiatives de diversification souveraine dans le cadre de la Vision 2030 saoudienne, soutient un flux de demande régulier pour les acheteurs et les utilisateurs de charters, même en période de ralentissement économique mondial. Les investissements accrus dans les installations de maintenance, réparation et révision (MRO) à Dubai World Central, Sharjah, Mascate et AlUla élargissent la capacité de service et stimulent les revenus du marché secondaire. Par ailleurs, les perturbations de la chaîne d'approvisionnement chez les équipementiers (OEM) ont allongé les délais de livraison, faisant monter la valeur des aéronefs d'occasion et incitant davantage d'utilisateurs à adopter des programmes de cartes de vol et de propriété fractionnée.

Principaux enseignements du rapport

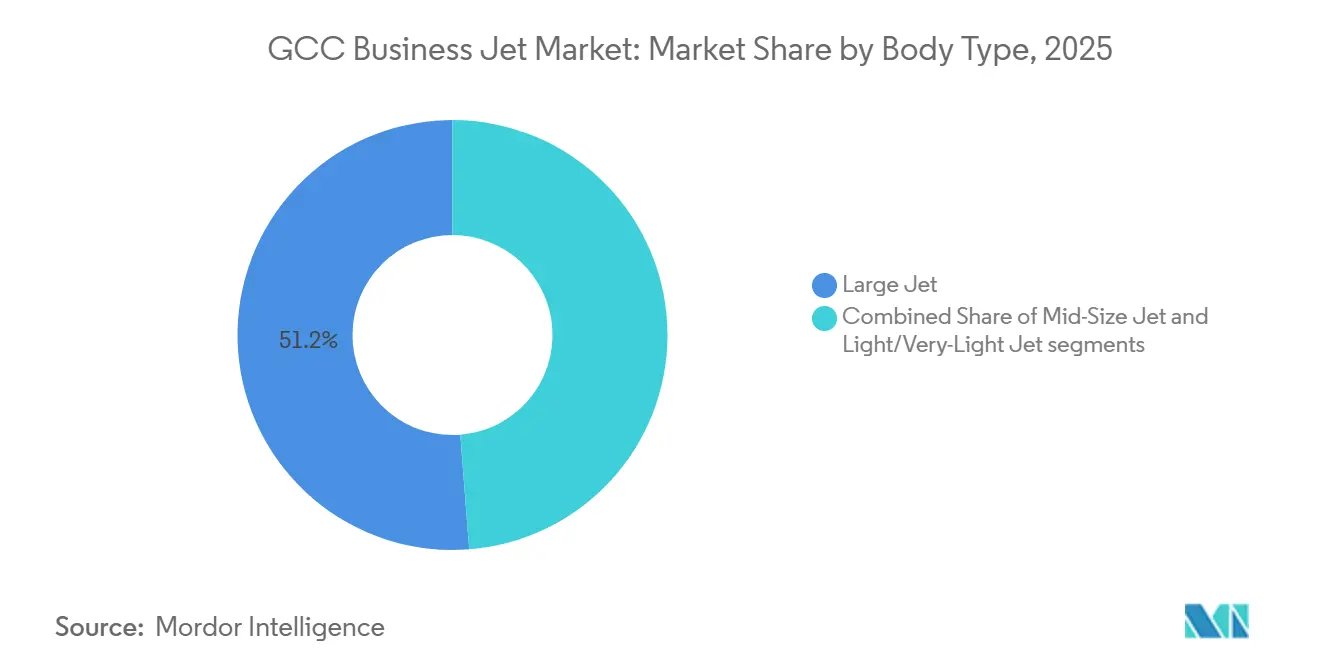

- Par type de carlingue, les plateformes à grande cabine représentaient 51,24 % de la part du marché des jets d'affaires du CCG en 2025, tandis que les jets légers et très légers devraient afficher le TCAC le plus élevé, soit 5,34 %, jusqu'en 2031.

- Par utilisateur final, les entreprises et les flottes corporatives représentaient 39,59 % du marché des jets d'affaires du CCG en 2025, les opérateurs de charters et de taxis aériens étant projetés à un TCAC de 5,94 % d'ici 2031.

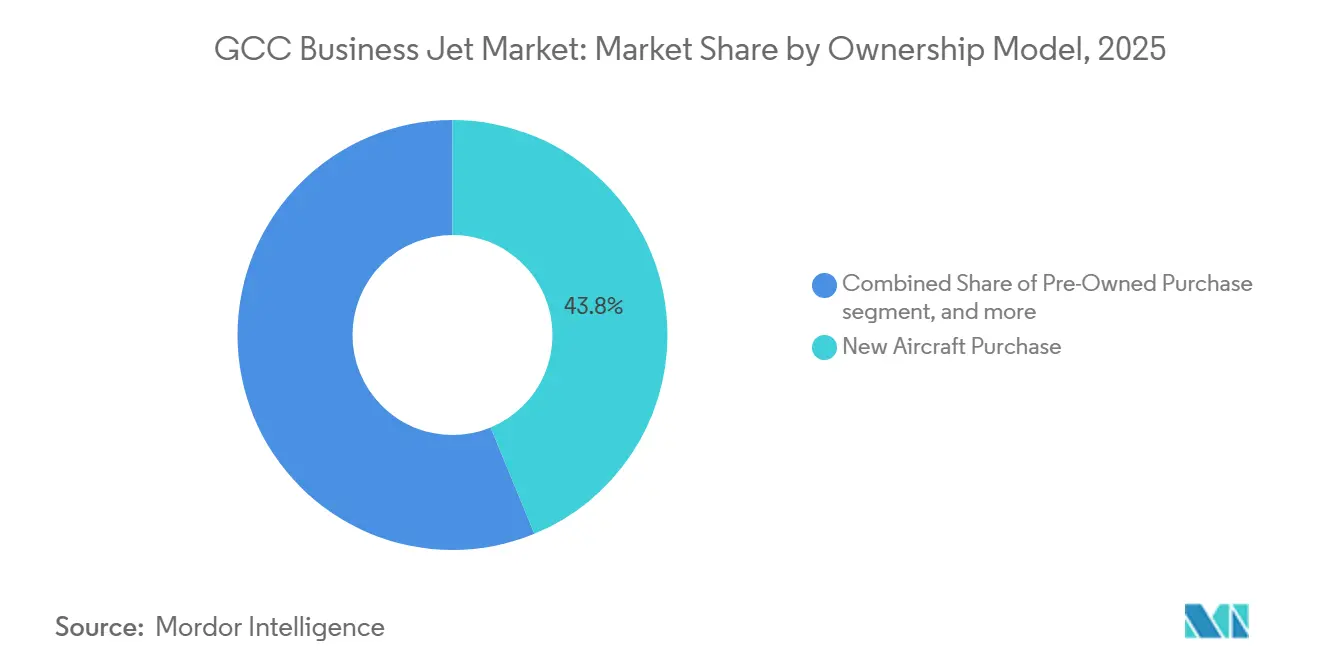

- Par modèle de propriété, les acquisitions d'aéronefs neufs représentaient 43,78 % de la taille du marché des jets d'affaires du CCG en 2025, tandis que les cartes de vol et les plans d'adhésion devraient progresser à un TCAC de 7,01 % jusqu'en 2031.

- Par géographie, les Émirats arabes unis représentaient 36,59 % des revenus en 2025, tandis qu'Oman devrait afficher le TCAC le plus élevé, soit 5,81 %, d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des jets d'affaires du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concentration croissante de la richesse des UHNW et des family offices | +1.20% | Émirats arabes unis, Arabie saoudite, Qatar | Long terme (≥ 4 ans) |

| Programmes de mobilité d'entreprise liés à la Vision 2030 | +0.90% | Arabie saoudite | Moyen terme (2-4 ans) |

| Expansion des infrastructures dédiées aux FBO et aux MRO | +0.70% | Émirats arabes unis, Arabie saoudite, Oman | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des OEM stimulant l'adoption d'aéronefs d'occasion | +0.60% | Émirats arabes unis, Arabie saoudite | Court terme (≤ 2 ans) |

| Jets long-courriers compatibles SAF privilégiés par les entreprises soucieuses des critères ESG | +0.40% | Émirats arabes unis, Arabie saoudite, Qatar | Long terme (≥ 4 ans) |

| Structures de crédit-bail opérationnel adossées à la finance islamique | +0.50% | Arabie saoudite, Émirats arabes unis, Qatar, Bahreïn, Koweït | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concentration croissante de la richesse des UHNW et des family offices

En 2025, les milliardaires des Émirats arabes unis contrôlaient 169 milliards USD, tandis que leurs homologues saoudiens géraient 81 milliards USD. Par ailleurs, les héritiers devraient hériter de 153 milliards USD supplémentaires au cours des 15 prochaines années, garantissant une demande soutenue pour l'aviation privée.[1]UBS, "Rapport sur les milliardaires 2025," ubs.com Dubaï abrite 120 family offices gérant environ 1 200 milliards USD d'actifs, ces entités percevant les aéronefs comme des outils d'exécution de transactions plutôt que comme des articles de luxe. Selon Knight Frank, les Émirats arabes unis ont enregistré un afflux de 7 200 millionnaires en 2024, soutenant une demande durable en heures de vol et indiquant que le marché des jets d'affaires du CCG reste résilient aux fluctuations macroéconomiques à court terme. Le besoin de mobilité est encore accentué par le fait que 36 % des milliardaires régionaux ont déménagé au moins une fois, faisant des jets privés un rempart pratique contre les incertitudes géopolitiques. Les tournées d'investissement transfrontalières contribuent également à une activité de vol accrue, notamment sur les routes reliant Dubaï, Riyad, Londres et Singapour.

Programmes de mobilité d'entreprise liés à la Vision 2030

L'Arabie saoudite a enregistré 23 612 mouvements de jets d'affaires en 2024, soit une augmentation de 24 % en glissement annuel, portée par la règle du siège social obligeant les multinationales à établir des équipes dirigeantes à Riyad.[2]GACA, "Feuille de route pour l'aviation générale," gaca.gov.sa La feuille de route réglementaire vise à développer une économie d'aviation générale de 2 milliards USD et à créer 35 000 emplois d'ici 2030, notamment par la création de six aéroports dédiés à l'aviation d'affaires et de neuf terminaux. La libéralisation du cabotage en mai 2025 a permis aux transporteurs étrangers d'opérer sur des liaisons domestiques entre villes, VistaJet étant le premier à saisir cette opportunité, enregistrant une augmentation de 32 % du nombre de membres du Programme saoudien au cours du premier semestre 2025. Riyad représente désormais environ deux tiers du trafic de jets privés, renforçant les schémas en étoile qui stimulent les heures de charter et les activités MRO. L'aéroport international King Salman, dont la capacité est projetée à 120 millions de passagers d'ici 2030, comprend un tablier dédié à l'aviation privée, soulignant la vision du gouvernement qui considère ce secteur comme une infrastructure essentielle plutôt qu'un luxe de niche.

Expansion des infrastructures dédiées aux FBO et aux MRO

Le nouveau complexe FBO et MRO de Gama Aviation à Sharjah est entré en service à la mi-2025, répondant au débordement de l'aéroport international de Dubaï, dont les créneaux sont saturés.[3]Gama Aviation, "Lancement du FBO de Sharjah," gamaaviation.com Falcon Aviation a alloué 100 millions USD à une installation MRO à Al Maktoum International. Dans le même temps, Jetex a inauguré le premier FBO d'Arabie saoudite à l'aéroport international de la mer Rouge, reflétant une tendance croissante vers la redondance multi-hub. Le Fonds d'investissement public a soutenu le village MRO d'un million de mètres carrés de Saudia Technic à Djeddah, dont les retombées sont estimées à 2,7 milliards USD sur les 10 prochaines années. En décembre 2024, Comlux a ouvert un centre de services de 20 000 mètres carrés à Dubai South, et Alliance Aviation a lancé un FBO à AlUla en octobre 2025, élargissant sa couverture géographique pour le tourisme entrant. Ces développements améliorent collectivement la capacité des hangars, réduisent les temps de transit pour la maintenance et améliorent la fiabilité globale de la mise en service des flottes sur le marché des jets d'affaires du CCG.

Goulots d'étranglement dans la chaîne d'approvisionnement des OEM stimulant l'adoption d'aéronefs d'occasion

Gulfstream a livré 113 aéronefs au cours des neuf premiers mois de 2025, mais n'a pas atteint son objectif de 2024 en raison de retards sur les moteurs Rolls-Royce Pearl 700, entraînant des arriérés de plusieurs trimestres. Jetcraft prévoit 11 202 transactions d'aéronefs d'occasion d'une valeur de 73,9 milliards USD entre 2025 et 2029, les unités à grande cabine représentant 20 % du marché, les acheteurs recherchant une disponibilité immédiate. Les délais de livraison prolongés ont conduit les entreprises à adopter des programmes de cartes de vol comme solutions temporaires dans l'attente de créneaux de production en usine. Embraer a conservé son leadership dans la famille Phenom 300, livrant 65 unités en 2024 ; cependant, même cette ligne de production à haut rendement ne peut pas satisfaire pleinement la demande latente, créant un marché de vendeurs pour les cellules plus récentes, notamment des modèles tels que le G650ER, le Global 7500 et le Falcon 7X, faisant monter les valeurs résiduelles sur l'ensemble du marché des jets d'affaires du CCG.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion des créneaux et de l'espace aérien dans les principaux hubs du CCG | -0.80% | Émirats arabes unis, Arabie saoudite | Court terme (≤ 2 ans) |

| Droits d'importation élevés/TVA sur les importations d'aéronefs d'occasion | -0.50% | Émirats arabes unis, Arabie saoudite, répercussions sur le Qatar, Bahreïn, Koweït | Moyen terme (2-4 ans) |

| Mandats émergents de comptabilisation carbone sur les voyages d'affaires | -0.30% | Émirats arabes unis, Arabie saoudite, Qatar | Long terme (≥ 4 ans) |

| Pénurie de pilotes qualifiés dans le vivier ATP arabophone | -0.40% | Arabie saoudite, Émirats arabes unis, Oman | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Congestion des créneaux et de l'espace aérien dans les principaux hubs du CCG

L'aéroport international de Dubaï impose des restrictions sur les mouvements d'aviation générale pendant les périodes de pointe. Il applique une majoration de 50 % sur les redevances d'atterrissage, incitant les opérateurs à utiliser Dubai World Central, où cinq FBO se disputent les créneaux disponibles. Airport Coordination Limited classe Dubaï, Abu Dhabi et 26 aéroports saoudiens en Niveau 3, indiquant des contraintes de capacité significatives. La transition prévue des vols commerciaux vers Dubai World Central d'ici 2030 devrait encore limiter la disponibilité des créneaux dans l'intervalle, tandis que l'aéroport international King Salman à Riyad ne devrait pas être pleinement opérationnel avant la fin de la décennie. Les hubs secondaires tels que Sharjah, AlUla et Mascate gèrent déjà le trafic de débordement ; cependant, les vols de repositionnement vers ces sites augmentent les coûts d'équipage et de carburant. À court terme, la congestion demeure le principal défi opérationnel pour le marché des jets d'affaires du CCG.

Droits d'importation élevés/TVA sur les importations d'aéronefs d'occasion

Les Émirats arabes unis imposent une TVA de 5 % sur les aéronefs transférés des zones franches vers le territoire continental. Par ailleurs, les actifs d'une valeur supérieure à 5 millions AED (environ 1,36 million USD) sont soumis au régime des actifs en capital, qui exige des ajustements pluriannuels, décourageant ainsi les acheteurs privés. Si la détaxation s'applique au transport commercial, elle ne s'étend pas aux jets d'occasion utilisés à des fins personnelles, limitant ainsi le vivier de propriétaires individuels potentiels. En Arabie saoudite, l'absence d'un barème douanier harmonisé persiste ; cependant, un alignement sur la feuille de route de la GACA est anticipé une fois que les aéroports dédiés à l'aviation d'affaires seront opérationnels, ce qui pourrait entraîner une augmentation des coûts. La complexité de la conformité pousse les acheteurs à immatriculer leurs aéronefs dans des juridictions telles que l'île de Man ou Saint-Marin, entraînant des secteurs de transit plus longs pour la maintenance. Ces politiques fiscales réduisent collectivement le TCAC prévu du marché des jets d'affaires du CCG d'environ 0,5 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carlingue : la domination des grandes cabines face à l'efficacité des jets légers

Les cellules à grande cabine représentaient 51,24 % de la part du marché des jets d'affaires du CCG en 2025, portées par leur capacité à relier les capitales du CCG à des destinations telles que Londres, New York et Singapour en un seul vol. Ce segment représente le niveau supérieur du marché des jets d'affaires du CCG, avec des flottes telles que les six G700 et 15 G650ER de Qatar Executive contribuant à une augmentation de 26 % des revenus au cours des 12 derniers mois. La demande reste forte en raison de la préférence des entités souveraines, des compagnies énergétiques et des banques mondiales pour les configurations de cabine de type salle de conférence et les vols sans escale longue distance.

Les jets légers et très légers devraient croître à un taux de 5,34 % jusqu'en 2031, bénéficiant de coûts d'exploitation plus faibles et de temps de rotation plus rapides dans les aéroports encombrés. Le Phenom 300 d'Embraer a maintenu sa position de jet léger le plus vendu au monde pour la onzième année consécutive, les acheteurs régionaux le privilégiant pour des missions en propriété individuelle ou des charters court-courriers.

Les jets de taille moyenne, tels que le Challenger 604 de Bombardier et les familles Falcon 2000 de Dassault, offrent un équilibre entre capacité et coût pour les routes intra-CCG. Par ailleurs, le prochain Falcon 10X de Dassault, avec une autonomie de 7 500 nm et une cabine de 16,2 m, est destiné à desservir les routes ultra-long-courriers lors de son entrée en service en 2027.

Par utilisateur final : les flottes d'entreprise cèdent la place à la flexibilité du charter

Les entités corporatives détenaient une part de 39,59 % du marché des jets d'affaires du CCG en 2025, soutenues par des mandats de relocalisation obligeant les multinationales à positionner des cadres dirigeants à Riyad et à Dubaï. Cependant, cette part diminue progressivement à mesure que les solutions de charter légères en actifs gagnent en popularité. Les opérateurs de charters et de taxis aériens devraient croître à un TCAC de 5,94 %, portés par les réformes du cabotage saoudien. Par exemple, les opérations domestiques saoudiennes de VistaJet ont enregistré une augmentation de 32 % en glissement annuel des adhésions au cours du premier semestre 2025.

La propriété individuelle reste significative parmi les UHNWI, qui considèrent les aéronefs privés comme un rempart contre les incertitudes géopolitiques. Si les établissements de formation restent un segment de niche, des programmes tels que ceux proposés par Etihad et Qatar Airways élargissent les viviers de talents.

Les flottes gouvernementales et à mission spéciale, telles que les prochaines livraisons d'ACJ320neo de Royal Jet, se développent sélectivement pour répondre à des événements de haut niveau comme la COP28, qui accroissent la demande de voyages diplomatiques.

Par modèle de propriété : les programmes fractionnés et d'adhésion gagnent du terrain

Les acquisitions d'aéronefs neufs représentaient 43,78 % des revenus de 2025, mais font face à des défis liés aux arriérés prolongés des OEM. Le commerce d'aéronefs d'occasion devrait rester robuste, avec 11 202 transactions projetées à l'échelle mondiale jusqu'en 2029, les acheteurs privilégiant la disponibilité immédiate.

Les plans d'adhésion devraient croître de 7,01 %, séduisant les entreprises qui explorent les options d'aviation privée avant de s'engager dans une propriété complète. La facilité de financement islamique de 2,5 milliards USD d'AviLease souligne la préférence croissante pour les crédits-baux opérationnels, qui réduisent l'impact sur le bilan.

Les opérateurs de flottes gérées, tels que DC Aviation Al-Futtaim et Empire Aviation Group, élargissent l'accès aux inventaires sans propriété directe d'actifs, ajoutant de la complexité au processus décisionnel traditionnel d'achat ou de location.

Analyse géographique

Les Émirats arabes unis représentaient 36,59 % des revenus de 2025, soutenus par le réseau de 120 family offices de Dubaï gérant 1 200 milliards USD d'actifs et le chiffre d'affaires de 34,8 milliards USD du Groupe Emirates pour l'exercice 2024-25. Dubai World Central accueille plus de 40 jets d'affaires, tandis que de nouvelles installations telles que le centre de services de 20 000 mètres carrés de Comlux et le FBO de Gama Aviation à Sharjah contribuent à atténuer les contraintes de créneaux.

L'Arabie saoudite a enregistré 23 612 vols de jets d'affaires en 2024 et fait progresser son infrastructure aéronautique avec le développement de l'aéroport international King Salman, de six aéroports dédiés à l'aviation d'affaires et de neuf terminaux, le tout dans le cadre d'un plan de 2 milliards USD. Le FBO de Jetex en mer Rouge et la nouvelle désignation d'aviation générale de Jubail étendent la portée du pays au-delà de Riyad et de Djeddah, consolidant sa position de deuxième marché du CCG.

Oman devrait afficher la croissance la plus rapide, avec un TCAC de 5,81 % jusqu'en 2031, porté par les initiatives de la Vision 2040 et l'ouverture d'une installation MRO dédiée à Mascate à la mi-2025. Le Qatar, Bahreïn et le Koweït offrent une capacité supplémentaire, la flotte de 24 aéronefs de Qatar Executive ayant enregistré une augmentation de 26 % des revenus après la Coupe du monde de la FIFA. Bahreïn tire parti des incitations des zones franches pour attirer des startups MRO. Ces marchés secondaires soutiennent collectivement les Émirats arabes unis et l'Arabie saoudite en offrant une capacité supplémentaire, renforçant la résilience du réseau de jets d'affaires du CCG.

Paysage concurrentiel

La concentration du marché est modérée, les principaux équipementiers (OEM) tels que Gulfstream, Bombardier, Dassault, Embraer et Textron dominant l'offre. La livraison de 113 aéronefs par Gulfstream au cours des neuf premiers mois de 2025 témoigne d'une forte demande, malgré des défis tels que les goulots d'étranglement sur les moteurs. Les stratégies d'adoption précoce, illustrées par l'introduction du G700 par Qatar Executive en tant que premier opérateur mondial, indiquent que les opérateurs accordent la priorité aux avancées technologiques parallèlement au volume de cabine.

Le développement des infrastructures est un facteur critique de compétition entre les prestataires de services. Falcon Luxe alloue 100 millions USD à la création d'une installation MRO à Dubai World Central et prévoit d'élargir sa flotte de 40 aéronefs d'ici 2026. Pendant ce temps, Alliance Aviation et Jetex se concentrent sur la captation du trafic touristique vers des destinations émergentes, telles qu'AlUla et les développements de la mer Rouge. Par ailleurs, des bailleurs adossés à la finance islamique, tels qu'AviLease, diversifient leurs portefeuilles en se tournant de l'aviation commerciale vers les jets d'affaires, dans le but de réduire la concentration des risques.

Les perturbateurs du marché capitalisent sur des opportunités de niche pour s'établir sur le marché. Par exemple, DC Aviation Al-Futtaim a introduit un Global 7500, l'un des deux seuls disponibles à la location au Moyen-Orient, et développe ses opérations via des aéronefs gérés pour minimiser l'exposition aux actifs. Les opérateurs de bases d'aviation générale (FBO) se différencient en proposant des programmes de compensation carbone, portés par la loi sur la mesure, la déclaration et la vérification (MRV) des Émirats arabes unis, qui accroît la demande de comptabilisation des émissions. Dans l'ensemble, le marché des jets d'affaires du CCG reflète un équilibre entre l'offre oligopolistique des OEM et un écosystème de services fragmenté mais en rapide évolution.

Leaders du secteur des jets d'affaires du CCG

Gulfstream Aerospace Corporation

Bombardier Inc.

Dassault Aviation SA

Textron Inc.

Embraer S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : L'Autorité générale de l'aviation civile (GACA) d'Arabie saoudite a présenté une feuille de route pour l'aviation générale lors du Forum de l'aviation du futur 2024 (FAF 2024). Cette initiative vise à multiplier par dix la contribution du secteur de l'aviation générale au PIB, pour atteindre 2 milliards USD d'ici 2030. La feuille de route englobe le segment des jets d'affaires, notamment les jets charter, privés et d'entreprise, et s'aligne sur l'objectif de l'Arabie saoudite de devenir une destination mondiale de premier plan pour les affaires et le tourisme.

- Avril 2024 : Jet Aviation a obtenu le certificat Part 125 de l'Autorité générale de l'aviation civile (GACA) en Arabie saoudite. Cette certification permet à l'entreprise d'exploiter le transport commercial pour les jets privés basés dans le Royaume, en conformité avec les normes de l'OACI. Elle marque une étape importante dans l'expansion de la présence de Jet Aviation sur le marché aéronautique saoudien en pleine croissance et s'aligne sur les objectifs de la Vision 2030 visant à promouvoir le tourisme haut de gamme et l'aviation. Le certificat d'opérateur Part 125, désormais obligatoire pour tous les opérateurs d'aéronefs privés en Arabie saoudite, garantit des opérations sûres et conformes.

Périmètre du rapport sur le marché des jets d'affaires du CCG

Les jets d'affaires sont des aéronefs à voilure fixe conçus pour transporter de petits groupes de passagers à la demande. Ces aéronefs disposent généralement de cabines personnalisées et opèrent depuis des installations d'aviation d'affaires dédiées ou partagées dans la région du Conseil de coopération du Golfe (CCG).

Le marché des jets d'affaires du CCG est segmenté par type de carlingue, utilisateur final, modèle de propriété et géographie. Par type de carlingue, le marché est segmenté en grands jets, jets de taille moyenne et jets légers/très légers. Par utilisateur final, le marché est segmenté en propriétaires individuels, entreprises et entités corporatives, opérateurs de charters/taxis aériens, établissements de formation et académiques, et opérateurs gouvernementaux et à mission spéciale. Par modèle de propriété, le marché est segmenté en achat d'aéronef neuf, achat d'occasion, propriété fractionnée et cartes de vol/plans d'adhésion. Le rapport propose également des tailles de marché et des prévisions pour six pays de la région. Pour chaque segment, les tailles de marché et les prévisions ont été établies sur la base de la valeur (USD).

| Grand jet |

| Jet de taille moyenne |

| Jet léger/très léger |

| Propriétaires individuels |

| Entreprises et entités corporatives |

| Opérateurs de charters/taxis aériens |

| Établissements de formation et académiques |

| Opérateurs gouvernementaux et à mission spéciale |

| Achat d'aéronef neuf |

| Achat d'occasion |

| Propriété fractionnée |

| Cartes de vol/adhésion |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Bahreïn |

| Oman |

| Koweït |

| Par type de carlingue | Grand jet |

| Jet de taille moyenne | |

| Jet léger/très léger | |

| Par utilisateur final | Propriétaires individuels |

| Entreprises et entités corporatives | |

| Opérateurs de charters/taxis aériens | |

| Établissements de formation et académiques | |

| Opérateurs gouvernementaux et à mission spéciale | |

| Par modèle de propriété | Achat d'aéronef neuf |

| Achat d'occasion | |

| Propriété fractionnée | |

| Cartes de vol/adhésion | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Bahreïn | |

| Oman | |

| Koweït |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des jets d'affaires du CCG en 2026 ?

La taille du marché des jets d'affaires du CCG atteint 3,47 milliards USD en 2026 et devrait croître jusqu'à 4,38 milliards USD d'ici 2031.

Quel est le TCAC prévu pour l'aviation privée du CCG jusqu'en 2031 ?

Le marché devrait enregistrer un TCAC de 4,79 % au cours de la période 2026-2031.

Quel segment par type de carlingue domine la demande régionale ?

Les jets à grande cabine ont maintenu une part de marché de 51,24 % en 2025 grâce aux missions sans escale CCG-Europe et CCG-Amérique du Nord.

Pourquoi les opérateurs de charters croissent-ils plus vite que les flottes d'entreprise ?

La libéralisation du cabotage en Arabie saoudite et les contraintes de créneaux à Dubaï poussent les entreprises vers des modèles de charter flexibles et légers en actifs, qui progressent à un TCAC projeté de 5,94 %.

Quel pays du CCG offre le plus fort potentiel de croissance ?

Oman devrait se développer à un TCAC de 5,81 % jusqu'en 2031, les infrastructures de la Vision 2040 et une nouvelle installation MRO à Mascate libérant des capacités.

Comment les règles de durabilité influencent-elles les choix de flotte ?

ReFuelEU et les lois sur les émissions des Émirats arabes unis accélèrent les commandes de jets long-courriers compatibles SAF tels que le G700 et le G800 de Gulfstream, encourageant les opérateurs à moderniser leurs flottes plus tôt.

Dernière mise à jour de la page le: