Taille et part du marché de la sécurité des frontières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 41.14 Milliards de dollars |

| Taille du Marché (2031) | 56.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité des frontières par Mordor Intelligence

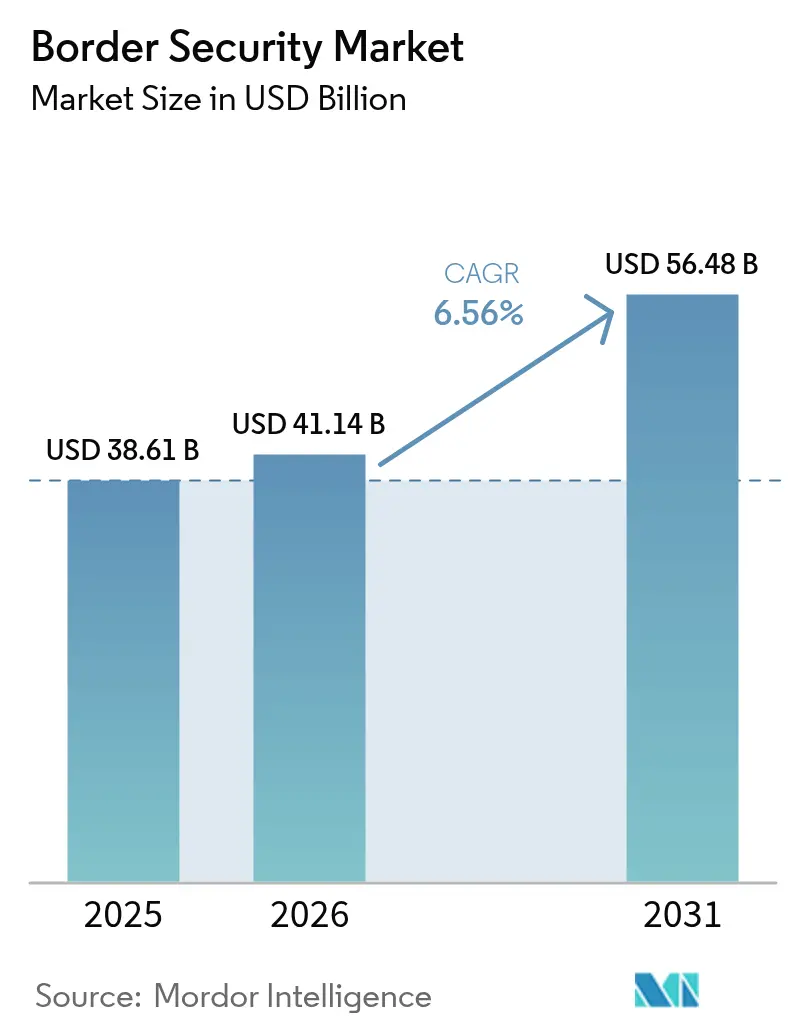

Le marché de la sécurité des frontières était évalué à 38,61 milliards USD en 2025 et devrait croître de 41,14 milliards USD en 2026 pour atteindre 56,48 milliards USD d'ici 2031, à un TCAC de 6,56 % au cours de la période de prévision (2026-2031). Cette expansion est soutenue par une vague d'investissements souverains privilégiant la surveillance autonome, l'analyse périmétrique activée par l'IA et les plateformes de commandement intégrées. Les gouvernements allouent des parts plus importantes de leurs budgets de défense à la modernisation des frontières intelligentes. Parallèlement, les incursions persistantes de drones de cartels et les tactiques de guerre hybride contraignent les agences à adopter des réseaux de capteurs aériens et terrestres multicouches. Les intégrateurs qui fusionnent les flux radar, optiques, biométriques et acoustiques sur un tableau de bord décisionnel unique gagnent en influence, et les fournisseurs agiles capables de certifier des systèmes dans le cadre de réglementations strictes sur le contrôle des exportations se taillent des positions de niche. Ces dynamiques renforcent collectivement la trajectoire de croissance à long terme du marché de la sécurité des frontières.[1]Source : Bureau des opérations d'approvisionnement du DHS, « Forecast Record | Acquisition Planning Forecast System », APFS-CLOUD.DHS.GOV

Principaux enseignements du rapport

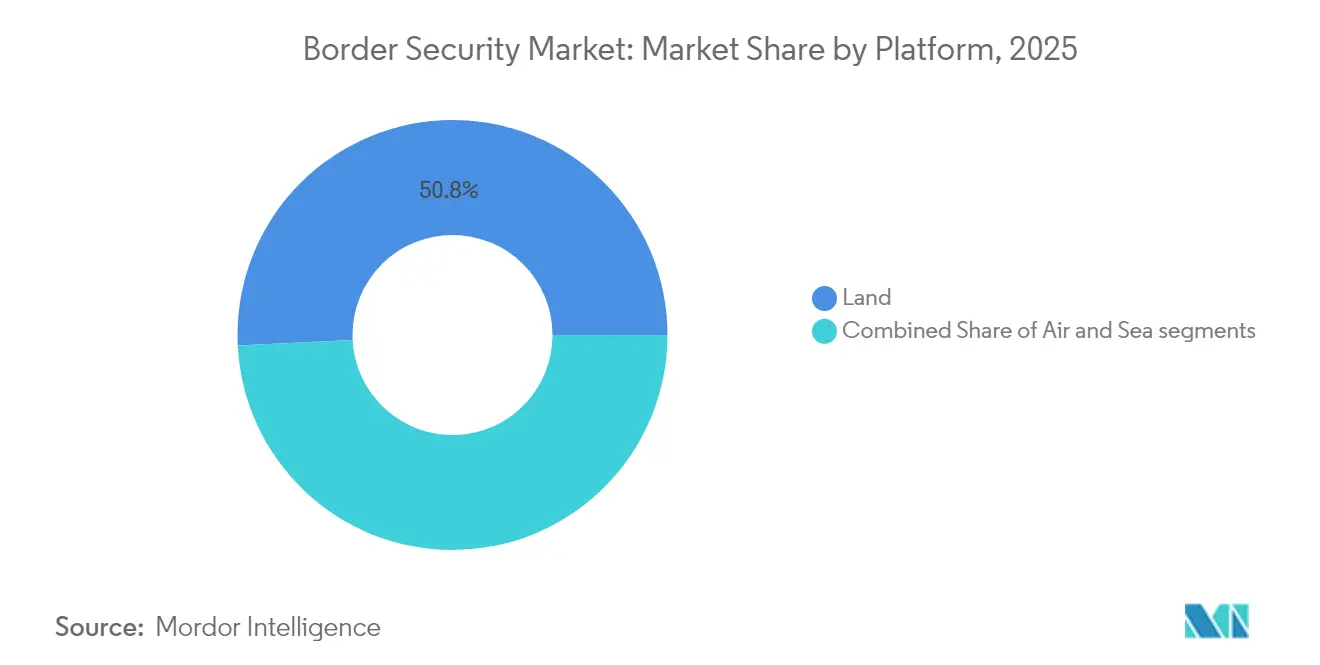

- Par plateforme, les systèmes terrestres ont dominé le marché de la sécurité des frontières avec 50,78 % de part en 2025. Les systèmes à base aérienne devraient afficher un TCAC de 8,41 % jusqu'en 2031.

- Par vertical, les applications militaires ont représenté 60,15 % de la taille du marché de la sécurité des frontières en 2025 ; la sécurité intérieure devrait progresser à un TCAC de 8,12 % jusqu'en 2031.

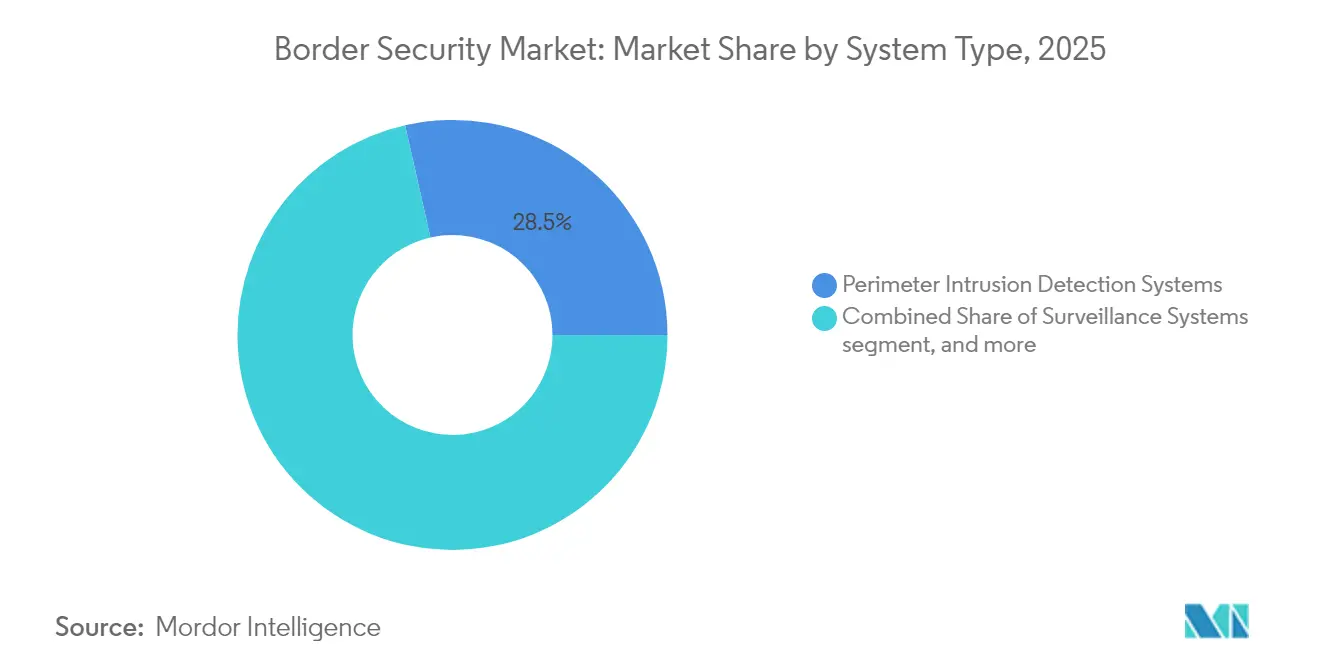

- Par type de système, les systèmes de détection d'intrusion périmétrique détenaient une part de 28,54 % en 2025 ; les solutions anti-UAS devraient croître à un TCAC de 10,92 % de 2026 à 2031.

- Par installation, les nouveaux déploiements représentaient une part de 65,10 % en 2025. Les mises à niveau de systèmes devraient s'étendre à un TCAC de 7,74 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé une part de 41,05 % en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 8,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la sécurité des frontières

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade du terrorisme transfrontalier et de l'immigration illégale | +1.8% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Budgets de modernisation gouvernementaux pour les frontières intelligentes | +1.5% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de l'intrusion périmétrique activée par l'IA et de l'analyse vidéo | +1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Plateformes de patrouille autonomes sans pilote (UAV/UGV/USV) | +1.0% | Amérique du Nord, UE, Moyen-Orient | Long terme (≥ 4 ans) |

| Bornes biométriques Edge-IA aux passages secondaires | +0.8% | Asie-Pacifique, MEA | Moyen terme (2 à 4 ans) |

| Mandats de sécurité de la chaîne d'approvisionnement élargissant les dépenses douanières | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade du terrorisme transfrontalier et de l'immigration illégale

Les groupes de cartels ont effectué plus de 60 000 sorties de drones le long de la frontière États-Unis-Mexique en six mois, dépassant les taux de sorties de plusieurs zones de conflit actives et exposant les limites des capteurs terrestres traditionnels.[2]Source : U.S. Immigration and Customs Enforcement, « Drone Incursion Briefing », ICE.GOV L'Union européenne (UE) a répondu avec un « mur de drones » de 3 000 kilomètres s'étendant de la Norvège à la Pologne, soutenu par des investissements de plusieurs milliards d'euros en reconnaissance par IA dirigés par l'Allemagne.[3]Source : du Fretay Halna, « NATO Moves Forward with Deployment of Drone Wall on Eastern Flank », ARMYRECOGNITION.COM L'Estonie a engagé 12 millions EUR (14,08 millions USD) dans le projet, et la Pologne a lancé les travaux de 700 kilomètres d'infrastructure de surveillance fortifiée. La fusion en temps réel des flux radar, électro-optiques et RF est désormais obligatoire pour les agences qui suivent les systèmes aériens sans pilote (UAS) petits et rapides dans des environnements GPS contestés. Les fournisseurs qui livrent des plateformes de commandement à architecture ouverte capables d'ingérer des flux de capteurs divers sont les mieux positionnés pour capter la prochaine vague de demande sur le marché de la sécurité des frontières.

Budgets de modernisation gouvernementaux pour les frontières intelligentes

Le Département américain de la Sécurité intérieure (DHS) a porté le financement du domaine de la sécurité des frontières à 100,5 millions USD pour l'exercice 2025, soit une hausse de 21 % par rapport aux allocations de l'exercice 2023. Le plan frontalier canadien de 1,3 milliard USD réserve 667,5 millions USD pour la GRC et 355,4 millions USD pour l'ASFC, signalant une coordination nord-américaine soutenue. En Europe, le mécanisme de prêt SAFE offre 150 milliards EUR (176,03 milliards USD) pour les achats conjoints, tandis que les clauses d'échappatoire du Pacte de stabilité et de croissance permettent 650 milliards EUR (762,67 milliards USD) de dépenses de défense supplémentaires sur quatre ans. Les objectifs nationaux, tels que l'engagement de l'Allemagne à consacrer 3,5 % du PIB à la défense d'ici 2029, soutiennent un pipeline pluriannuel de projets. Les réformes d'acquisition rationalisées raccourcissent les cycles d'attribution pour les solutions natives à l'IA, donnant un nouvel élan au marché de la sécurité des frontières.

Adoption de l'intrusion périmétrique activée par l'IA et de l'analyse vidéo

La stratégie d'IA du DHS impose une détection automatisée à travers les grilles de surveillance ; la CBP déploie désormais des logiciels qui signalent les changements de pixels à l'échelle de la milliseconde pour suivre les micro-UAS, les mortiers et les infiltrations furtives. Le radar à événements de VisionWave a démontré la détection de projectiles supersoniques lors d'essais à Abou Dhabi, suscitant un intérêt commercial pour les systèmes de protection active propulsés par l'IA. BigBear.ai et DEFCON AI modélisent la logistique en milieu contesté pour améliorer le soutien à la frontière sud-ouest. Les processeurs edge placés aux passages secondaires réduisent la latence en gérant la classification sur site, répondant aux besoins d'interdiction en temps réel là où la bande passante de liaison montante est rare. Ces capacités réorientent les critères d'approvisionnement vers des plateformes axées sur les logiciels qui fournissent des informations tactiques sans s'appuyer sur des nœuds cloud distants.

Plateformes de patrouille autonomes sans pilote

Le décret exécutif de la Maison Blanche intitulé « Unleashing American Drone Dominance » oblige les agences à préférer les drones fabriqués localement, un décret renforcé par le financement du Département américain de la Défense (DoD) qui réserve 10,1 milliards USD pour l'exercice 2025 aux programmes sans pilote. Le programme d'aérostats de 1,2 milliard USD de la Pologne attribué à Raytheon et à ses partenaires illustre l'appétit croissant de l'Europe pour les capteurs aéroportés persistants. Les UAV Vector et Trinity Pro de Quantum Systems, produits à un rythme de plusieurs centaines par mois, alimentent le mur de drones oriental de l'OTAN avec des plateformes d'endurance capables de patrouiller les frontières pendant des heures. Des essaims coordonnés d'actifs de véhicule aérien sans pilote (UAV), de véhicule terrestre sans pilote (UGV) et de véhicule de surface sans pilote (USV) étendent la conscience situationnelle bien au-delà du champ de vision humain, façonnant les spécifications futures au sein du marché de la sécurité des frontières.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capex élevé et longs cycles d'approvisionnement | -1.2% | Secteurs gouvernementaux mondiaux | Moyen terme (2 à 4 ans) |

| Résistance liée à la vie privée et aux libertés civiles concernant la biométrie | -0.8% | UE, Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Congestion du spectre RF aux frontières denses | -0.6% | Passages très fréquentés | Long terme (≥ 4 ans) |

| Contraintes de contrôle des exportations sur l'approvisionnement en équipements | -0.4% | Marchés internationaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capex élevé et longs cycles d'approvisionnement

La commande de 74,2 millions USD de Teledyne FLIR pour la Garde côtière illustre les délais de livraison de cinq ans typiques des suites multi-capteurs. Les grands programmes nécessitent des habilitations de sécurité, des tests d'intégration et des lignes de financement consolidées qui peuvent retarder le déploiement jusqu'à deux ans. Les réformes de l'UE relèvent les seuils de valeur pour accélérer les petits contrats, mais les grands systèmes intégrés font encore face à de longues procédures de révision. Ces retards peuvent ralentir les mises à niveau au moment même où les menaces évoluent, atténuant l'adoption à court terme, bien que les titulaires éprouvés bénéficient souvent de la rigueur technique inhérente aux cycles prolongés.

Résistance liée à la vie privée et aux libertés civiles concernant la biométrie

Le DHS tente d'étendre les règles de sortie biométrique, mais se heurte à la résistance des groupes de défense. Parallèlement, les régulateurs de l'UE tempèrent le déploiement des contrôles avancés de visage et d'ADN jusqu'à ce que des garanties strictes soient en place. Les exigences relatives au consentement explicite, à la minimisation des données et aux pistes d'audit augmentent les coûts des solutions et limitent la gestion entièrement automatisée de l'identité. Les fournisseurs répondent avec des modèles préservant la vie privée et des portefeuilles décentralisés, mais la charge de conformité peut freiner les déploiements à court terme sur le marché de la sécurité des frontières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la synergie terrestre-aérienne multicouche renforce la conscience situationnelle

Les systèmes terrestres ont ancré 50,78 % de la part du marché de la sécurité des frontières en 2025, confirmant que les clôtures, les tours fixes et les postes de commandement demeurent indispensables au contrôle périmétrique quotidien. L'infrastructure terrestre abrite des mâts radar, des liaisons à fibre optique et des alimentations énergétiques qui soutiennent des grilles de capteurs à grande couverture. Les plateformes aériennes, cependant, enregistrent un TCAC de 8,41 % jusqu'en 2031, alors que les agences se tournent vers des UAV à longue endurance et des aérostats qui étendent la couverture au-delà de la ligne de visée directe (BLOS). La taille du marché de la sécurité des frontières liée aux plateformes aériennes devrait croître d'une base à un chiffre à plusieurs dizaines de milliards d'ici la fin de la décennie, reflétant la hausse des incursions portées par des drones qui doivent être contrées en altitude. La fusion transparente des données entre les radars de tour et les actifs ISR aéroportés améliore la probabilité de détection et réduit les fausses alarmes. Les fournisseurs remportant de nouveaux contrats proposent des API ouvertes afin que les flux d'aérostats, les capteurs terrestres non surveillés et les camions de commandement mobiles puissent interopérer sans réécritures de middleware.

Les programmes de modernisation terrestre prolongent l'utilité grâce à des alimentations hybrides et des réseaux maillés auto-cicatrisants, maintenant la disponibilité dans des environnements difficiles. Les fortifications Shield-East de la Pologne mélangent des murs traditionnels avec des tours équipées de radar et des intercepteurs de drones, montrant comment les barrières physiques et les capteurs intelligents coexistent désormais. En parallèle, l'Estonie exploite des essaims de UAV compacts pour patrouiller les terrains forestiers où les lignes de visée terrestres sont médiocres. Cette doctrine à plusieurs volets maintient le marché de la sécurité des frontières aligné sur des topographies variées, des déserts aux montagnes en passant par les frontières fluviales.

Par vertical : l'adoption civile réduit l'écart avec le secteur militaire

Les missions militaires ont capturé 60,15 % de la taille du marché de la sécurité des frontières en 2025, reflétant les budgets hérités et les solutions éprouvées sur le champ de bataille adaptées aux frontières souveraines. Les agences de sécurité intérieure comblent l'écart avec un TCAC de 8,12 %, portées par des mandats spécialisés en matière d'immigration, de douanes et de sécurité publique. Les opérateurs civils exigent désormais des optiques de qualité défense, des liaisons chiffrées et des analyses IA pour détecter les franchissements illicites, les plaçant à parité avec la doctrine militaire en matière de surveillance persistante. Les responsables des achats se concentrent sur des charges utiles modulaires permettant à la même cage de capteurs de passer de la détection de militants à l'interdiction de stupéfiants sans remplacement de matériel. À mesure que les budgets convergent, les fournisseurs doivent satisfaire aux exigences de survie MIL-STD tout en passant des audits de confidentialité propres aux juridictions civiles. Les architectures à double usage pouvant être basculées entre les modes létaux et non létaux progressent, minimisant les courbes de formation et maximisant l'utilisation des actifs au sein du marché élargi de la sécurité des frontières.

Les agences civiles poursuivent des projets pilotes à rotation rapide, commandant souvent dix à vingt kits de drones à la fois, puis passant à l'échelle une fois la preuve de valeur démontrée. Les acheteurs militaires, en revanche, signent des contrats IDIQ pluriannuels couvrant des centaines de plateformes. Les entreprises adeptes des livraisons rapides en petites séries s'assurent des positions civiles précoces qui peuvent évoluer en commandes de suivi plus importantes, diluant progressivement la domination historique de la part militaire.

Par type de système : la demande anti-UAS remodèle les priorités d'approvisionnement

Les systèmes de détection d'intrusion périmétrique détenaient 28,54 % de la part du marché de la sécurité des frontières en 2025, mais les solutions anti-UAS affichent désormais la trajectoire la plus rapide avec un TCAC de 10,92 %. Les attaques de drones sur les passages critiques exposent comment les capteurs terrestres traditionnels ne peuvent pas toujours détecter les menaces à basse altitude et à faible SER. Les lasers EOS Apollo australiens réduisent le coût par interception à 1 USD par tir, battant les systèmes à base de missiles qui peuvent atteindre 500 000 USD par interception. Les agences accordent la priorité aux systèmes qui cartographient les détections RF, radar, acoustiques et électro-optiques dans une matrice de menaces standard, déclenchant le brouillage automatique, la prise de contrôle ou la neutralisation cinétique. La taille du marché de la sécurité des frontières allouée aux solutions anti-UAS devrait doubler avant 2030, à mesure que les lasers à tourelle pivotante, les filets intelligents et les armes à énergie dirigée deviennent opérationnels sur le terrain. L'interopérabilité est obligatoire : les fournisseurs doivent montrer que les flux de données UAS alimentent les tableaux de bord C2 centraux aux côtés des capteurs terrestres traditionnels. Les opérateurs favorisent une logique de règles d'engagement flexible pouvant passer de commandes d'avertissement à des commandes de désactivation sous guidage juridique en temps réel.

Dans le même temps, les systèmes d'intrusion classiques évoluent avec des câbles acoustiques à fibre optique, des réseaux sismiques et des analyses d'images par IA qui réduisent les fausses alarmes. Cette amélioration itérative protège leur position établie même lorsque les fonds migrent vers la défense contre les menaces aériennes.

Par installation : les nouveaux projets dominent, les mises à niveau progressent

Les nouvelles constructions représentaient 65,10 % des déploiements en 2025, portées par des États qui manquaient d'une couverture globale. Les subventions de Frontex et de l'OTAN financent des sites en champ vierge à travers l'Europe de l'Est, tandis que les nations du Golfe installent des systèmes terrestres-maritimes intégrés. Le sous-segment des mises à niveau progresse à un TCAC de 7,74 % alors que les tours vieillissantes, les caméras et les stacks radar s'équipent de puces IA et de surcouches de cybersécurité renforcées. Les agences évaluent les modernisations incrémentielles par rapport au remplacement complet pour étirer les budgets. Les livraisons roulantes de Teledyne FLIR illustrent comment des pods de capteurs modulaires peuvent rafraîchir les aéronefs à voilure tournante traditionnels sans immobiliser les flottes.

Les analyses fournies dans le cloud permettent des gains de performance décisifs sans nouveau matériel, mais certains acteurs exigent encore un calcul sur site pour les données classifiées. Les fournisseurs qui conditionnent les licences logicielles avec des calendriers de renouvellement matériel par phases capturent des flux de revenus récurrents et font évoluer le marché de la sécurité des frontières vers des modèles d'abonnement. Les contrats de cycle de vie couvrant la maintenance, les pièces de rechange et les mises à jour de micrologiciels assurent une amélioration continue des capacités.

Analyse géographique

L'Amérique du Nord reste le plus grand contributeur aux revenus, soutenue par l'incrément de défense de 150 milliards USD du One Big Beautiful Act qui canalise de nouveaux capitaux vers des capteurs haute fidélité, des nœuds de fusion IA et des kits de patrouille autonomes. L'Immigration and Customs Enforcement des États-Unis a élargi sa suite d'analyse d'enquêtes avec un ordre de mission de 30 millions USD attribué à Palantir, démontrant un appétit continu pour les outils centrés sur les données. Le plan frontalier canadien synchronise les mises à niveau terrestres, aériennes et maritimes, créant une interopérabilité transfrontalière qui améliore la conscience situationnelle sans dupliquer les actifs. La région s'appuie sur les cadres ITAR établis pour protéger la propriété intellectuelle sensible, garantissant que les intégrateurs nationaux maintiennent un avantage concurrentiel sur le marché de la sécurité des frontières.

L'Asie-Pacifique affiche la croissance composée la plus rapide jusqu'en 2031, reflétant les doubles impératifs de protection des corridors économiques et de sécurité pour les événements d'envergure. Le corridor biométrique en six secondes de Dubaï illustre la façon dont la richesse souveraine accélère le déploiement des technologies. L'énorme fonds d'IA d'Arabie saoudite injecte des liquidités dans les startups locales visant à indigéniser l'analyse edge. Les exportations indiennes de UAV de combat Kaala Bhairav prouvent que les entreprises régionales peuvent remporter des commandes internationales, élargissant la diversité des fournisseurs. La diversité des paysages réglementaires oblige les fournisseurs à localiser le chiffrement, le traitement du langage et les fonctionnalités de souveraineté des données, ajoutant de la complexité et générant des revenus d'intégration sur mesure.

Le calcul sécuritaire de l'Europe a changé avec le lancement du mur de drones de 3 000 kilomètres. L'engagement de l'Allemagne à consacrer 3,5 % de son PIB à la défense d'ici 2029 sécurise des pipelines de projets pluriannuels. Les règles d'achat conjoint de l'UE imposent 65 % de contenu local, orientant les contrats vers les fournisseurs disposant d'une production européenne. Le RGPD continue de façonner les architectures des systèmes en exigeant des protocoles de protection de la vie privée dès la conception. Les États baltes accélèrent les déploiements de radar mobile qui comblent les angles morts de surveillance en attendant les segments plus importants du mur de drones. Ces initiatives soutiennent une croissance robuste, bien que modérément rythmée, sur le marché de la sécurité des frontières.

Paysage réglementaire

Les marchés publics de sécurité frontalière sont façonnés par un renforcement des règles d'interopérabilité et de gouvernance biométrique en Europe, ainsi que par une politique d'acquisition axée sur les capacités aux États-Unis. Dans l'UE, le règlement (UE) 2024/1356 a introduit des procédures de filtrage obligatoires aux frontières extérieures pour les ressortissants de pays tiers, poussant les États membres à intégrer des flux de travail d'identification et d'évaluation des risques dans les processus frontaliers. Les exigences d'interopérabilité sont opérationnalisées via les programmes eu-LISA, y compris le portail européen de recherche (ESP), pour lequel la décision d'exécution 2026/1155 a fixé une date de mise en service opérationnelle au 12 juin 2026, relevant les attentes de conformité pour les fournisseurs de systèmes d'identité, de listes de surveillance et d'aide à la décision dans l'espace Schengen.

Aux États-Unis, la gouvernance des acquisitions du DHS évolue vers une adoption plus rapide des technologies commerciales adaptables, la directive DHS 102-01 (février 2026) établissant une préférence par défaut pour les solutions commerciales pour les capacités de mission. L'orientation du financement renforce également les exigences de performance et d'autonomie : la loi publique 119-98 (2026) alloue 3,45 milliards USD aux acquisitions du CBP, y compris les équipements d'inspection non intrusive, la surveillance pilotée par IA et les plateformes frontalières autonomes, avec une autorité de dépense jusqu'au 30 septembre 2029. Un langage parallèle en matière de crédits limite le déploiement de certains systèmes de tours à moins qu'ils ne satisfassent aux tests et à l'acceptation du CBP pour les capacités autonomes (basées sur l'IA/l'apprentissage automatique), tandis que les pratiques internationales en matière de documents de voyage et de biométrie continuent de s'aligner sur les directives ICAO TRIP pour les MRTD et les systèmes de contrôle frontalier biométriques.

Analyse de la chaîne de valeur

La chaîne de valeur de la sécurité frontalière commence généralement par les fournisseurs de composants de capteurs et de calcul (radar, caméras EO/IR, détection acoustique et RF, biométrie, processeurs d'IA en périphérie et communications sécurisées) qui alimentent les OEM et les fournisseurs de sous-systèmes. Les maîtres d'œuvre et intégrateurs de systèmes combinent ensuite ces éléments en tours fixes et relocalisables, véhicules de surveillance mobiles, suites anti-drones et plateformes de commandement et de contrôle, suivis de l'accréditation, de l'intégration sur le terrain et du soutien logistique. Les récents marchés publics américains illustrent ce modèle piloté par les intégrateurs à grande échelle : le CBP a attribué à Anduril Industries un contrat de 363 millions USD (juin 2026) pour livrer plus de 200 tours de surveillance à portée étendue (XRST), aux côtés d'attributions de tours et de surveillance à General Dynamics Information Technology (dont un ordre de livraison de 115 millions USD en mai 2026 et un ordre de tâche de 71 millions USD en juin 2026) et d'une attribution de surveillance mobile à Teledyne FLIR Defense (28,8 millions USD en juin 2026).

En aval, les services de déploiement et de cycle de vie (installation, transport de données, renforcement de la cybersécurité, pièces détachées et mises à jour logicielles) soutiennent les revenus à long terme et contribuent à fidéliser les relations avec les fournisseurs via des véhicules pluriannuels tels que la structure IDIQ Consolidated Tower and Surveillance Equipment (CTSE) du CBP. Des goulets d'étranglement apparaissent autour des semi-conducteurs spécialisés et du matériel de calcul d'IA, qui peuvent limiter les calendriers de production des tours et de l'analytique en périphérie, tandis que les exigences réglementaires en matière de capacité autonome et d'acceptation testée créent des seuils de qualification qui favorisent les fournisseurs disposant de performances de terrain éprouvées et d'une intégration validée avec les réseaux de tours existants du CBP. Le financement interagences et le soutien opérationnel, y compris les engagements du ministère de la Défense pour les opérations à la frontière sud depuis l'exercice 2025, renforcent davantage la demande de systèmes intégrés et rapidement déployables pouvant être maintenus sur des terrains et des profils de mission variés.

Paysage concurrentiel

Le marché de la sécurité des frontières présente une concentration modérée. Northrop Grumman Corporation, Thales Group et Elbit Systems Ltd. maintiennent des positions bien ancrées grâce à leurs franchises radar et missiles traditionnels. RTX Corporation a obtenu une commande de radar SPY-6 de 537 millions USD avec des options dépassant 2,89 milliards USD, soulignant la portée des titulaires. Pourtant, des challengers natifs à l'IA tels que Palantir, VisionWave et Ondas attirent des contrats axés sur la fusion de données et les flottes de drones autonomes. L3Harris s'est associé à Palantir pour intégrer les analyses IA dans les opérations de fabrication et de test, illustrant comment les alliances stratégiques estompent les frontières traditionnelles matériel-logiciel.

Les flux d'investissements valident le potentiel perturbateur. Les engagements de capital-investissement dans les technologies de défense ont doublé pour atteindre 13,8 milliards USD lors de la vaste législation américaine sur les drones en 2025. Les fusions et acquisitions européennes ont atteint 2,3 milliards USD au premier semestre 2025, reflétant le désir des acheteurs de consolider les capacités de capteurs et de C2 sous un même toit. Les fournisseurs se différencient par des chaînes d'approvisionnement sécurisées et des cycles rapides de correctifs cybernétiques, essentiels à mesure que les régimes de contrôle des exportations se resserrent. Les intercepteurs à énergie dirigée à faible coût, illustrés par EOS Apollo, menacent l'économie missile-centrique des titulaires. Les entreprises qui associent du matériel perturbateur en termes de coûts à des pipelines de données certifiés remporteront probablement les affrontements d'approvisionnement à venir.

Malgré les nouveaux entrants, les acheteurs valorisent encore la fiabilité éprouvée sur le terrain ; ainsi, des consortiums mixtes émergent fréquemment, associant des intégrateurs traditionnels à des startups IA pour équilibrer risque et innovation. La complexité des approvisionnements et les besoins de soutien pluriannuels verrouillent les revenus de services, prolongeant les relations fournisseur-client et maintenant une concentration de marché modérée.

Leaders du secteur de la sécurité des frontières

Northrop Grumman Corporation

Thales Group

Lockheed Martin Corporation

BAE Systems plc

General Dynamics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs restent les plus visibles dans les architectures intégrées qui associent infrastructure physique et détection autonome, analytique en périphérie et déploiement rapide via des contrats IDIQ. Les États-Unis fournissent un exemple clair de cette convergence à travers une approche de « mur intelligent » évaluée à 46 milliards USD, combinant des barrières en acier de 30 pieds avec des réseaux de tours autonomes, des capteurs terrestres et des caméras, et à la mi-juin 2026, le CBP avait érigé 74 miles de nouveau mur dans le cadre de l'expansion d'infrastructure de l'administration actuelle. L'activité de marchés publics autour des tours et de la mobilité renforce ce schéma d'achat, avec l'attribution de 363 millions USD à Anduril pour plus de 200 tours XRST (juin 2026), l'ordre de tâche de 71 millions USD de GDIT pour des tours de surveillance autonomes relocalisables dans le cadre du contrat CTSE, et l'attribution de surveillance mobile de 28,8 millions USD de Teledyne FLIR Defense pour le programme eMSC-L, tous indiquant une demande continue de couverture évolutive et relocalisable là où l'infrastructure fixe est difficile à mettre en place.

Un second groupe d'opportunités se forme autour de l'intégration anti-drones et de défense contre les drones dans les grilles de surveillance frontalière, à mesure que les agences intègrent la détection et la neutralisation par couches dans les opérations de périmètre plutôt que de les traiter comme une capacité isolée. Par exemple, CACI a annoncé la sélection de SkyValor pour renforcer la défense contre les drones à la frontière sud (juillet 2026), signalant une demande continue pour des capacités de détection, de suivi et de neutralisation pouvant s'interfacer avec les plateformes de tours et de commandement. En Europe, les jalons d'interopérabilité Schengen, tels que la mise en service opérationnelle du portail européen de recherche (12 juin 2026) et les activités d'interopérabilité continues d'eu-LISA, élargissent la demande de systèmes conformes d'identité, de listes de surveillance et d'aide à la décision, connectant la correspondance biométrique, le filtrage et l'échange de données transfrontalier dans des cadres de garanties réglementées.

Développements récents du secteur

- Juillet 2026 : CACI a annoncé que sa capacité de défense contre les drones SkyValor avait été sélectionnée pour renforcer la défense anti-drones à la frontière sud. L'attribution souligne l'élan des marchés publics pour des capacités anti-drones pouvant être intégrées dans des architectures plus larges de surveillance frontalière, et non déployées comme des solutions ponctuelles isolées.

- Juin 2026 : General Dynamics Information Technology (GDIT) a reçu un ordre de tâche du CBP de 71 millions USD dans le cadre du contrat de 1,8 milliard USD Consolidated Tower and Surveillance Equipment (CTSE) pour déployer des tours de surveillance autonomes le long de la frontière sud. L'attribution souligne l'évolution du CBP vers une détection et une classification automatisées et pilotées par l'IA en périphérie, favorisant une montée en puissance plus rapide grâce aux structures IDIQ existantes.

- Août 2025 : IDEMIA Public Security et Sopra Steria ont livré le système partagé de correspondance biométrique (sBMS) d'eu-LISA à Courbevoie, en France. Cette livraison renforce les capacités de comparaison biométrique à l'échelle de l'UE pour la sécurité frontalière et la gestion des migrations, relevant les exigences d'interopérabilité et de conformité pour les systèmes d'identité déployés dans l'espace Schengen.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la sécurité frontalière est défini comme les dépenses consacrées aux systèmes, équipements et intégrations associées utilisés pour détecter, surveiller, identifier et répondre aux menaces le long des frontières terrestres, côtières et maritimes, ainsi qu'aux points d'entrée aériens.

Exclusions du périmètre : ce dimensionnement n'inclut pas les dépenses de sécurité intérieure plus larges qui ne sont pas liées aux activités de protection des frontières (par exemple, la police municipale et les programmes généraux de sécurité publique).

Aperçu de la segmentation

- Par plateforme

- Terrestre

- Aérien

- Maritime

- Par vertical

- Militaire

- Défense des frontières

- Surveillance et reconnaissance

- Sécurité intérieure

- Contrôle de l'immigration

- Opérations anti-terrorisme

- Prévention du trafic de drogue et d'êtres humains

- Militaire

- Par type de système

- Systèmes de détection d'intrusion périmétrique

- Systèmes de surveillance

- Système de détection

- Systèmes de commandement et contrôle (C2)

- Systèmes anti-UAS et anti-drones

- Autres

- Par installation

- Nouvelle installation

- Mise à niveau

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Israël

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir les faits de base, nous partons des budgets publics et des divulgations de marchés publics qui montrent comment les agences frontalières allouent leurs fonds entre surveillance, filtrage et infrastructure de commandement. Des sources telles que les documents budgétaires gouvernementaux, les notes de commissions parlementaires ou du Congrès, les portails douaniers et d'immigration, et les offices nationaux de statistiques nous aident à comprendre l'orientation et le calendrier des dépenses.

Nous utilisons également des publications de politique de défense et de sécurité, des publications d'associations professionnelles, des revues scientifiques évaluées par des pairs sur la surveillance et la détection frontalières, ainsi que des bases de données de brevets pour cartographier les technologies déployées et la rapidité de leur adoption. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse réputée sont ensuite utilisés pour recouper les attributions de programmes, les calendriers de livraison et les commentaires sur les carnets de commandes. En outre, nous nous appuyons sur des abonnements payants pour les données financières et de renseignement des entreprises, les recherches de brevets, ainsi que les contrats et appels d'offres mondiaux, ce qui améliore la cohérence lorsque les divulgations publiques sont fragmentées. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des discussions primaires ont été utilisées pour tester ce qui est comptabilisé comme sécurité frontalière par rapport aux dépenses de défense ou de police adjacentes, et pour confirmer les cycles de remplacement typiques des capteurs, tours, véhicules et systèmes de commandement. Des entretiens et des données d'enquête ont été recueillis auprès de fournisseurs de solutions, d'intégrateurs de systèmes, de fournisseurs de composants et d'utilisateurs finaux dans les régions APAC, EMEA et Amériques, afin que les schémas d'achat régionaux et les exigences liées au terrain puissent être directement reflétés dans le modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30% | Cadres dirigeants : 15% | APAC : 37% |

| Rang intermédiaire : 48% | Responsables fonctionnels/d'unité : 29% | EMEA : 37% |

| Acteurs plus petits : 22% | Managers : 56% | Amériques : 26% |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les dépenses de défense et de sécurité intérieure sont reconstituées en un bassin de demande de sécurité frontalière à l'aide de lignes budgétaires de programmes, de plans de marchés publics et d'indicateurs de commerce et de mobilité qui influencent l'intensité de surveillance. Le total est ensuite corroboré par des approximations ascendantes sélectives, telles que des valeurs de contrats échantillonnées, une logique typique de nomenclature des systèmes et des vérifications du prix par site de déploiement, et il est ajusté lorsque les deux approches ne se recoupent pas clairement.

Les principaux intrants utilisés dans le modèle incluent la longueur des frontières et le mix de terrain (qui détermine la densité des tours et des capteurs), les flux de passagers et de marchandises aux principaux points de passage, la part des budgets consacrée à la modernisation de la surveillance et du filtrage, le calendrier des cycles de marchés publics, ainsi que les hypothèses d'inflation et de taux de change utilisées pour la conversion en USD. Comme l'adoption peut connaître des sauts après des changements de politique ou des financements déclenchés par des incidents, une analyse de scénarios est appliquée autour des lancements de grands programmes, et des experts sont sollicités pour valider le scénario correspondant à l'intention des agences. Lorsque des points de référence ascendants font défaut pour les pays plus petits, les lacunes sont comblées en utilisant des pays comparables comme référence, selon le type de frontière, l'intensité de dépense par kilomètre et le stade de modernisation.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants, y compris les totaux publics d'attribution de contrats, les écarts budgétaires pluriannuels et les empreintes de déploiement connues indiquant la quantité d'équipements déployés sur le terrain. Si un chiffre apparaît anormalement élevé ou faible, nous revérifions les facteurs de conversion, éliminons les doubles comptages entre les coûts de plateforme et de système, puis recontactons certains experts pour confirmer ce qui a changé.

Avant validation finale, les résultats passent par un examen d'analyste en plusieurs étapes où les hypothèses, l'économie unitaire et les moteurs de croissance sont testés pour leur cohérence interne entre les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements budgétaires majeurs, de nouveaux programmes frontaliers ou des modifications des restrictions à l'importation. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché de la sécurité frontalière selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour la sécurité frontalière peuvent varier considérablement, même lorsque le sujet semble identique, car différentes études comptabilisent différents types de dépenses et n'utilisent pas toujours la même année de référence ou le même calendrier de devise. Nous observons les plus grands écarts lorsque les couches de services sont incluses, lorsque des actifs de défense à double usage sont intégrés dans les programmes frontaliers, et lorsque les prévisions supposent une exécution des marchés publics plus rapide ou plus lente.

Certains chiffres publiés regroupent un bassin de dépenses de sécurité intérieure plus large, incluant des programmes de sécurité interne et de sécurité publique qui ne sont pas limités aux opérations frontalières. Chez Mordor Intelligence, les valeurs ne sont comptabilisées que lorsque la dépense est clairement liée à la surveillance, au filtrage, à l'identification et aux fonctions de commandement des frontières terrestres, maritimes ou aériennes, ce qui maintient le total rattaché à des budgets et attributions de programmes observables.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 41,14 milliards USD (2026) | |

| Cabinet de conseil mondial A | 53,52 milliards USD (2025) | Utilise un cadrage de solutions et de services plus large qui peut capturer des programmes de sécurité interne adjacents, et part d'une année de référence différente pouvant gonfler la comparaison lorsque le calendrier des marchés publics est irrégulier. |

| Éditeur sectoriel B | 38,90 milliards USD (2024) | Ancre le modèle sur une année de référence antérieure et peut être plus conservateur sur les taux de montée en puissance de la modernisation, ce qui peut sous-estimer les changements par paliers observés lorsque de grands programmes frontaliers pluriannuels passent en phase de marchés publics. |

Entre les trois valeurs, l'écart s'explique principalement par ce qui est considéré comme une dépense spécifiquement frontalière, ainsi que par l'année de référence choisie et la rapidité à laquelle les pipelines de contrats sont supposés se convertir en systèmes livrés. En maintenant le périmètre rattaché aux programmes des agences frontalières puis en recoupant les totaux avec les budgets et les signaux d'attribution, l'estimation reste traçable à des intrants pratiques pouvant être examinés et reproduits.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de la sécurité des frontières en 2026 ?

Les dépenses ont atteint 41,14 milliards USD en 2026, reflétant des allocations record en matière de surveillance autonome et de programmes de détection des menaces activés par l'IA.

À quelle vitesse les dépenses devraient-elles croître jusqu'en 2031 ?

Les dépenses devraient progresser à un TCAC de 6,56 %, portant les dépenses totales à environ 56,48 milliards USD d'ici 2031.

Quel segment de plateforme affiche la plus forte expansion ?

Les systèmes à base aérienne sont en tête en matière de croissance, enregistrant un TCAC de 8,41 % alors que les drones, les aérostats et les essaims de UAV à longue endurance étendent la couverture au-delà des capteurs terrestres fixes.

Pourquoi les solutions anti-UAS sont-elles particulièrement en forte demande ?

L'escalade des incursions de drones de cartels et de militants — plus de 60 000 vols le long de la frontière États-Unis–Mexique en six mois — pousse les agences à ajouter des technologies à énergie dirigée à faible coût et de prise de contrôle RF qui neutralisent rapidement les menaces aériennes de petite taille.

Quelle géographie connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche un TCAC de 8,44 % jusqu'en 2031, alimenté par l'investissement IA de 1,5 milliard USD des Émirats arabes unis, le fonds d'IA de défense de 100 milliards USD d'Arabie saoudite et l'adoption plus large des corridors de portiques électroniques biométriques.

Quels sont les deux facteurs qui freinent actuellement les déploiements à grande échelle ?

Les exigences élevées en capital initial avec des cycles d'approvisionnement de 18 à 24 mois, et les restrictions liées à la vie privée qui ralentissent l'adoption du contrôle biométrique à grande couverture.

Dernière mise à jour de la page le: