Taille et part du marché israélien de la cybersécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

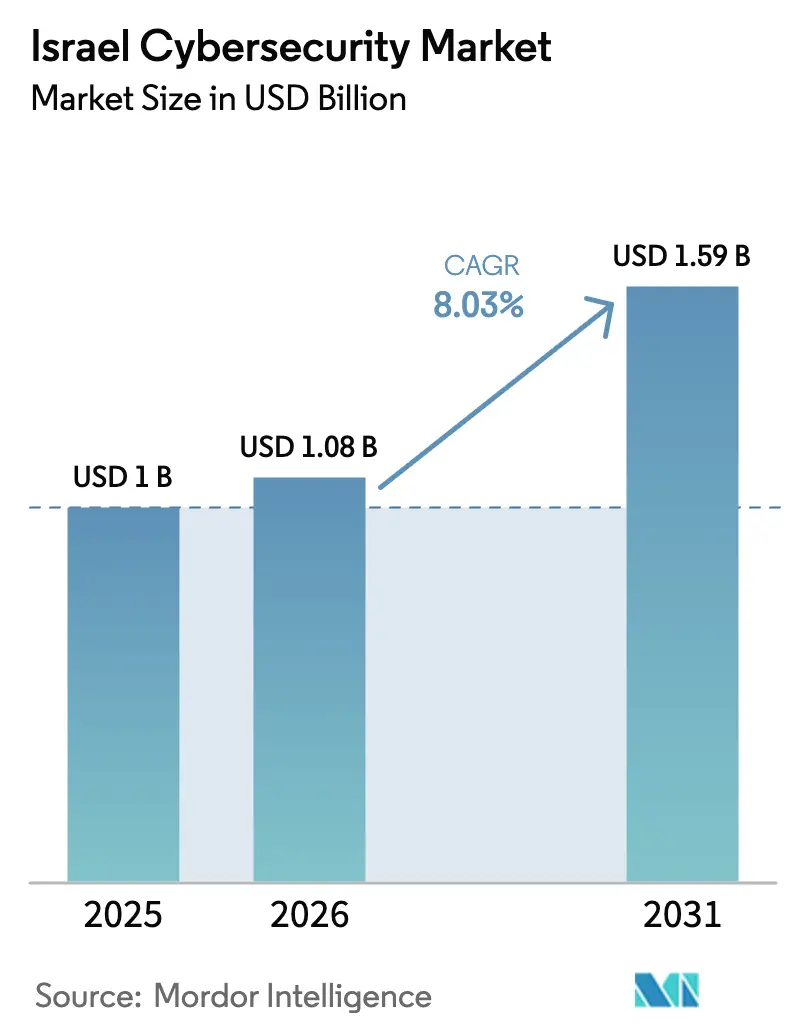

| Taille du marché de l'année de base (2025) | 1.0 Milliards de dollars |

| Taille du Marché (2026) | 1.08 Milliards de dollars |

| Taille du Marché (2031) | 1.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

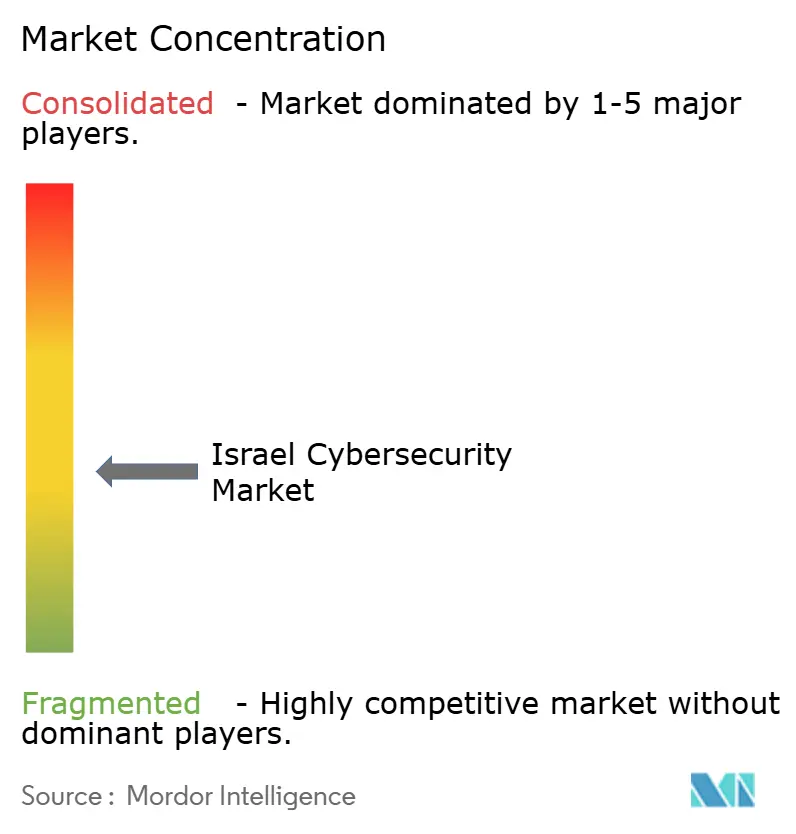

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché israélien de la cybersécurité par Mordor Intelligence

La taille du marché israélien de la cybersécurité devrait passer de 1,0 milliard USD en 2025 à 1,08 milliard USD en 2026 et devrait atteindre 1,59 milliard USD d'ici 2031, à un TCAC de 8,03 % sur la période 2026-2031. L'écosystème national maintient son élan en fusionnant les talents militaires d'élite, un financement par capital-risque substantiel et des mandats réglementaires stricts qui traduisent systématiquement les innovations de niveau opérationnel en produits commerciaux. Près de 38 % de l'investissement technologique total israélien a afflué vers la cybersécurité en 2024, soulignant le rôle du secteur en tant que filet de sécurité économique lorsque les vents contraires macroéconomiques freinent d'autres secteurs verticaux. Les programmes de conformité obligatoires dirigés par la Direction nationale du cyber, l'adoption rapide du cloud et une vague d'analyses pilotées par l'IA garantissent des achats d'entreprise soutenus même lorsque les budgets se resserrent ailleurs. L'escalade des conflits régionaux stimule davantage la demande de détection des menaces en temps réel, tandis que les incitations gouvernementales en matière de R&D accélèrent la traduction de la recherche académique en plateformes industrielles. Collectivement, ces forces maintiennent le marché israélien de la cybersécurité sur une trajectoire de croissance plus prononcée que l'économie numérique locale au sens large.

Principaux enseignements du rapport

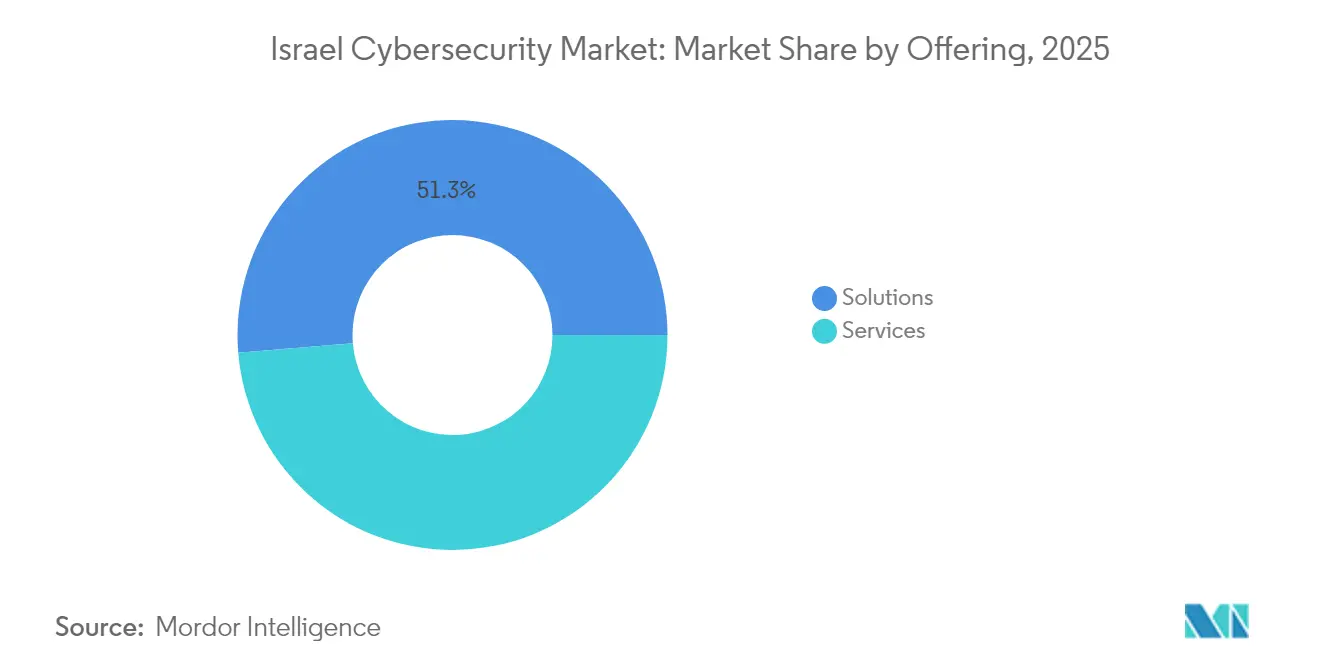

- Par offre, les solutions ont représenté 51,32 % de la part des revenus du marché israélien de la cybersécurité en 2025, tandis que les services devraient croître à un TCAC de 11,23 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site représentait 60,45 % de la part du marché israélien de la cybersécurité en 2025, mais le cloud progresse à un TCAC de 14,62 % jusqu'en 2031.

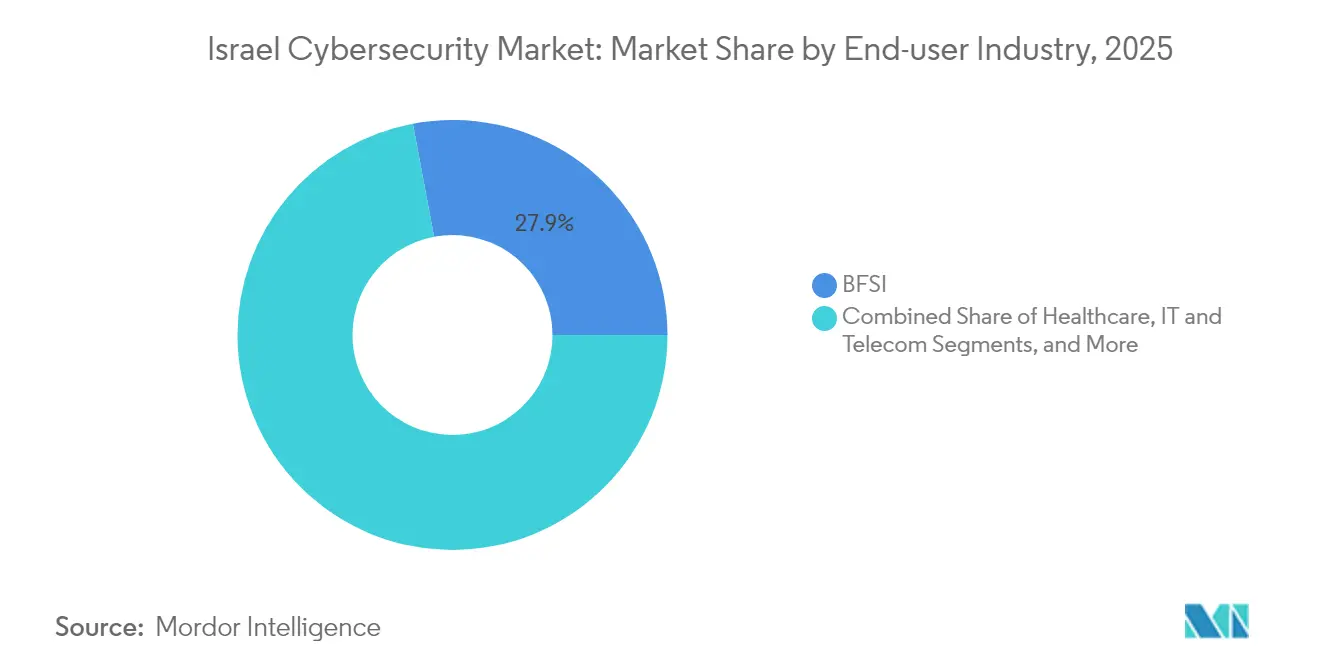

- Par secteur d'utilisation finale, le BFSI représentait 27,95 % des revenus de 2025, tandis que la santé devrait se développer à un TCAC de 8,14 % jusqu'en 2031.

- Par taille d'entreprise utilisatrice finale, les grandes entreprises détenaient une part dominante de 70,55 % de la taille du marché israélien de la cybersécurité en 2025, tandis que les PME représentent le segment à la croissance la plus rapide avec un TCAC de 10,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché israélien de la cybersécurité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de conformité de la Direction nationale du cyber | +1,9 | À l'échelle nationale (tous les sites d'infrastructure critique) | Court terme (≤ 2 ans) |

| Dynamisme des start-ups et du financement par capital-risque | +1,6 | Couloir de start-ups Tel Aviv–Herzliya | Moyen terme (2-4 ans) |

| Adoption rapide des plateformes cloud et IoT par les entreprises | +1,3 | Campus d'entreprises du district central | Moyen terme (2-4 ans) |

| Tensions géopolitiques stimulant l'activité des menaces avancées | +1,0 | Régions frontalières nord et sud | Court terme (≤ 2 ans) |

| Exigences de conformité du secteur technologique orienté à l'exportation | +0,8 | Pôles d'exportation du Grand Tel Aviv | Moyen terme (2-4 ans) |

| Incitations gouvernementales en R&D pour l'innovation cyber | +0,7 | CyberSpark de Beersheba et centres académiques de Jérusalem | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de conformité de la Direction nationale du cyber

La Direction nationale du cyber a introduit des règles sectorielles qui exigent le partage des menaces en temps réel, la notification standardisée des incidents et une surveillance continue dans les secteurs gouvernementaux, BFSI et des opérateurs d'infrastructure critique, obligeant les organisations à moderniser les plateformes SIEM, SOAR et d'identité dans des délais compressés. Depuis octobre 2023, des défenses coordonnées ont neutralisé environ 800 attaques majeures, validant la stratégie de « dôme cyber » géré de manière centralisée et ancrant les pics de dépenses à court terme.

Dynamisme des start-ups et environnement de financement par capital-risque

Les start-ups de cybersécurité ont levé 4 milliards USD en 2024 dans le cadre de 75 transactions, plus que doublant les totaux de 2023 et équivalant à 38 % du financement technologique global, avec des tours de table majeurs pour Wiz et Cyera. Les entrepreneurs en série recyclent leur savoir-faire dans de nouvelles entreprises, comprimant les cycles de mise sur le marché et engendrant des produits de niche dans les domaines de la CNAPP, de la sécurité des API et de la défense IoT industrielle.

Adoption rapide des plateformes cloud et IoT par les entreprises

Les déploiements cloud représentent déjà plus de la moitié des dépenses nationales de sécurité et progressent à un TCAC à deux chiffres, les entreprises se tournant vers les écosystèmes SaaS, l'informatique en périphérie et les appareils connectés. La plateforme Infinity de Check Point a enregistré une croissance à deux chiffres dans ces domaines, reflétant un appétit pour des défenses élastiques et gérées de manière centralisée.

Tensions géopolitiques stimulant l'activité des menaces avancées

Le conflit régional élève Israël au rang de laboratoire de première ligne où des acteurs de menaces sophistiqués liés à des États mettent à l'épreuve les défenses locales. Check Point a enregistré une hausse de 44 % en glissement annuel des attaques mondiales en 2024, et de nombreux vecteurs ciblaient spécifiquement les actifs gouvernementaux et commerciaux israéliens [1]Grace McDougal, "Check Point Announces New CEO & Reports Strong Q2 2024," checkpoint.com. Cela accélère l'intérêt des clients pour la réponse automatisée, les protections OT à espace d'air et la détection d'anomalies pilotée par l'IA.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie grave de talents cyber et inflation salariale | −1,3 | Bassin de main-d'œuvre de la métropole de Tel Aviv | Moyen terme (2-4 ans) |

| Prolifération des outils et complexité d'intégration | −0,7 | Centres opérationnels de sécurité (SOC) d'entreprise à l'échelle nationale | Court terme (≤ 2 ans) |

| Contraintes budgétaires des PME face au resserrement des capitaux | −0,4 | Villes périphériques et parcs industriels | Court terme (≤ 2 ans) |

| Volatilité du shekel renchérissant le matériel importé | −0,3 | Couloir technologique et manufacturier de Haïfa | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie grave de talents cyber et inflation salariale

Environ 15 % des postes locaux en cybersécurité restent vacants ; les salaires premium représentent deux à trois fois les moyennes nationales du secteur technologique, poussant les start-ups à développer des pôles d'ingénierie offshore en Europe de l'Est et en Amérique latine. Les équipes distribuées prolongent les cycles de publication et élèvent le risque opérationnel, freinant les perspectives de croissance du secteur.

Prolifération des outils et complexité d'intégration

L'entreprise israélienne moyenne gère désormais plus de 75 outils de sécurité distincts, compliquant la gestion des politiques et élargissant les angles morts de la surface d'attaque. Les fournisseurs procèdent à des acquisitions et à des regroupements de plateformes pour rationaliser les contrôles, mais les projets de migration génèrent des frictions à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les solutions conservent la tête, les services s'accélèrent

Les solutions ont capté 51,32 % des revenus de 2025, les entreprises continuant à renouveler leurs pare-feux, leur détection des points de terminaison et leurs suites de protection des données. Les dépenses mettent l'accent sur l'accès réseau à confiance zéro, la CNAPP et l'EDR avancé où l'héritage du code israélien brille. Les services, cependant, devraient dépasser les solutions avec un TCAC de 11,23 % jusqu'en 2031, reflétant une demande croissante pour la détection gérée, la réponse aux incidents et la surveillance continue de la conformité.

Les fournisseurs de plateformes intègrent désormais des services de conseil et de mise en œuvre directement dans les offres groupées d'abonnement, poussant vers des modèles de revenus hybrides. L'adoption de contrats de rétention pour la réponse aux incidents a fortement augmenté après les attaques d'octobre 2023, les conseils d'administration ayant accepté l'inévitabilité d'une compromission. Les cabinets de conseil israéliens tirent parti de leur proximité avec les unités militaires d'élite pour proposer des missions de simulation d'adversaires et de chasse aux menaces que les multinationales recherchent. Ce mélange garantit que les services éroderont progressivement la domination des solutions pures tout en préservant la fidélisation des fournisseurs sur l'ensemble du marché israélien de la cybersécurité.

Par mode de déploiement : la dynamique du cloud se renforce

Le déploiement sur site a conservé une part de 60,45 % en 2025, porté par les charges de travail de défense, d'énergie et de paiements nécessitant une latence déterministe et des contrôles de souveraineté. Pourtant, les environnements cloud affichent un TCAC de 14,62 %, ajoutant le plus grand nombre de dollars absolus jusqu'en 2031. Les grandes entreprises adoptent de plus en plus le périmètre de service d'accès sécurisé (SASE) et la micro-segmentation pour étendre l'application des politiques sur les environnements multicloud.

CloudGuard Network Security de Check Point rapporte que 58 % de ses déploiements concernent des clients du Fortune 1000 cherchant une posture cohérente sur AWS, Azure et GCP. Pour les PME israéliennes, la sécurité axée sur le cloud permet des défenses de niveau entreprise sans acquisition de matériel, rendant les modèles basés sur les dépenses d'exploitation (OPEX) attractifs dans un contexte de contraintes de financement. Par conséquent, les couches d'orchestration hybrides — capables de basculer les contrôles entre le centre de données et le cloud public — sont devenues un critère d'évaluation primaire dans les listes restreintes de fournisseurs sur l'ensemble du marché israélien de la cybersécurité.

Par secteur d'utilisation finale : le BFSI en tête, la santé émerge

Le BFSI détenait 27,95 % des revenus de 2025, conservant la première place en raison des directives strictes de la Banque d'Israël et de l'évolution des réglementations de type PSD2. L'analyse de la fraude, la surveillance des transactions et la gouvernance des identités machines restent des domaines d'approvisionnement porteurs. La santé, croissant à un TCAC de 8,14 %, bénéficie de l'adoption de la télémédecine et de nouvelles obligations en matière de confidentialité des données qui imposent des investissements dans le chiffrement, la gestion des actifs et la sécurité des PACS.

Les entreprises industrielles gérant des infrastructures critiques ont également accéléré leurs dépenses, la Direction nationale du cyber appliquant des normes de durcissement des technologies opérationnelles (OT). Des fournisseurs comme Claroty tirent parti de l'héritage israélien en matière de recherche sur les systèmes de contrôle industriel (ICS) pour pénétrer les services publics d'énergie et d'eau. Cette diversification sectorielle, soutenue par la conformité obligatoire et le réalisme des menaces, maintient une demande à large assise sur l'ensemble du marché israélien de la cybersécurité.

Par taille d'entreprise utilisatrice finale : les grandes entreprises dominent, les PME gagnent en vitesse

Les grandes entreprises représentent 70,55 % des dépenses de 2025, reflétant des surfaces d'attaque complexes, des audits réglementaires et une capacité budgétaire importante. Ces organisations orchestrent des architectures multi-plateformes couvrant SIEM, SOAR, EDR et flux de renseignements sur les menaces, et pilotent de plus en plus l'automatisation des SOC assistée par l'IA. Pourtant, les PME enregistrent un TCAC de 10,36 % grâce à des offres groupées d'abonnement qui dissimulent la détection avancée sous des frais mensuels prévisibles.

Les start-ups israéliennes ciblent ce segment avec des agents légers, des modèles de politiques automatisés et des accords de niveau de service basés sur les résultats. Par exemple, le niveau SaaS du fournisseur de sécurité des identités CyberArk regroupe l'enregistrement des sessions privilégiées dans une offre groupée favorable aux dépenses d'exploitation (OpEx), abaissant les barrières d'entrée pour les opérateurs de taille intermédiaire dans les secteurs de la finance et de la santé. Cette démocratisation élargit la base de clients et soutient la croissance à long terme sur l'ensemble du marché israélien de la cybersécurité.

Analyse géographique

Tel Aviv continue d'ancrer environ 70 % des entreprises de cybersécurité, bénéficiant de réseaux de capital-risque denses, d'espaces de travail partagés et d'une proximité immédiate avec les bras d'innovation des banques mondiales. Ce regroupement permet une circulation rapide des talents et favorise les échanges informels de connaissances, propulsant des cycles de preuve de concept accélérés. De nombreuses multinationales y implantent des centres régionaux de R&D, enrichissant davantage le vivier de talents et offrant aux start-ups nationales des voies d'acquisition à haute valeur ajoutée.

Beersheba, qui abrite le campus CyberSpark, est devenue le pôle cyber industriel d'Israël. La relocalisation du renseignement militaire vers la ville du Néguev a semé une communauté de croisement où des chercheurs académiques, des fournisseurs de contrôle industriel et des vétérans d'élite de l'Unité 8200 collaborent sur la détection d'anomalies dans les technologies opérationnelles (OT). Le gouvernement encourage l'expansion vers le sud par des allégements fiscaux et des subventions, distribuant l'activité économique et renforçant la résilience nationale contre les attaques physiques concentrées.

Jérusalem et Herzliya jouent le rôle de micro-clusters complémentaires. Jérusalem accueille des laboratoires de chiffrement et de sécurité quantique liés à l'Université hébraïque, tandis que Herzliya héberge de nombreuses start-ups SaaS en phase initiale ciblant la sécurité des API et de la chaîne d'approvisionnement. Combinés, ces nœuds créent un réseau d'innovation géographiquement diversifié qui sous-tend une croissance soutenue des exportations ; les fournisseurs israéliens dirigent désormais plus de 70 % de leurs revenus vers l'étranger, principalement vers l'Amérique du Nord et l'Europe où la similitude réglementaire accélère l'entrée sur le marché.

Paysage concurrentiel

Le marché israélien de la cybersécurité abrite un mélange stratifié d'acteurs établis et d'insurgents. CyberArk domine la sécurité des identités après avoir intégré les contrôles d'identité machine de Venafi dans sa plateforme d'accès privilégié, la positionnant pour traiter à la fois les identifiants humains et non humains. Check Point maintient une couverture de bout en bout, du réseau au cloud, prévoyant des gains de revenus activés par l'IA pour 2025 après avoir dépassé les attentes des analystes au T4 2024.

Des start-ups telles que Wiz, valorisée à 23 milliards USD dans les discussions avec Google, illustrent la capacité d'Israël à faire évoluer rapidement les plateformes natives du cloud [3]Rohan Goswami, "Google in Talks to Acquire Wiz for USD 23 Billion," cnbc.com. Leur appétit pour une hypercroissance pousse les acteurs établis vers des vagues d'acquisitions ; l'achat de Vulcan Cyber par Tenable pour 150 millions USD et l'acquisition de Cybersixgill par Bitsight pour 115 millions USD illustrent le comblement des lacunes de portefeuille visant à maintenir la pertinence auprès des entreprises. Des spécialistes plus petits comme Radware (DDoS), Claroty (OT) et Cybereason (EDR) ciblent des niches défendables où une télémétrie unique ou des heuristiques brevetées confèrent un avantage durable.

La dynamique du marché favorise la consolidation, les clients exigeant des tableaux de bord intégrés et des moteurs de politiques unifiés. Néanmoins, les faibles barrières à l'entrée pour l'innovation logicielle maintiennent un renouvellement continu, avec environ 30 nouvelles start-ups de cybersécurité lancées chaque année. En conséquence, le paysage concurrentiel équilibre une concentration modérée avec une vélocité élevée, maintenant les feuilles de route des fournisseurs en perpétuel mouvement et encourageant les acteurs mondiaux à exploiter l'écosystème de R&D israélien pour une croissance inorganique.

Leaders du secteur israélien de la cybersécurité

CyberArk Software Ltd.

Cisco Systems, Inc.

Fortinet, Inc.

Radware Ltd.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Cyberstarts, un fonds de capital-risque israélien, a dévoilé un fonds de 300 millions USD pour aider ses sociétés de portefeuille à attirer et à retenir les talents en cybersécurité.

- Juillet 2025 : L'Allemagne et Israël s'apprêtent à lancer une initiative conjointe pour renforcer leur collaboration en matière de défense avec la création d'un « Dôme Cyber ».

- Janvier 2025 : Tenable a acquis la société israélienne de gestion de l'exposition Vulcan Cyber pour 150 millions USD, ajoutant l'orchestration de la remédiation à sa plateforme.

- Novembre 2024 : Silverfort a racheté Rezonate pour étendre la protection des identités cloud sur les environnements multicloud.

Périmètre du rapport sur le marché israélien de la cybersécurité

La cybersécurité désigne la sécurisation des services, produits et systèmes connectés en intranet et en internet au sein ou en dehors d'une organisation. Ces services facilitent le transfert sécurisé de bout en bout des données et des informations sensibles, protégeant les intérêts des clients contre toute cyberattaque ou menace potentielle. Ils comprennent plusieurs solutions que les entreprises proposent pour le déploiement sur site et dans le cloud de produits et services de sécurité.

Le marché israélien de la cybersécurité est segmenté par offres (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des points de terminaison et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur vertical d'utilisation finale (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisation finale). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Fabrication |

| Autres |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par secteur d'utilisation finale | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché israélien de la cybersécurité en 2026 ?

La taille du marché israélien de la cybersécurité s'élève à 1,08 milliard USD en 2026 et devrait atteindre 1,59 milliard USD d'ici 2031 à un TCAC de 8,03 %.

Quel segment connaît la croissance la plus rapide entre 2026 et 2031 ?

Le déploiement cloud mène la croissance avec un TCAC de 14,62 % alors que les entreprises migrent leurs charges de travail vers des plateformes multicloud et en périphérie.

Pourquoi le capital-risque est-il si concentré dans la cybersécurité israélienne ?

L'expertise en défense nationale, les fondateurs récidivistes et le succès démontré à l'exportation ont attiré 4 milliards USD en 2024 seulement — soit 38 % de l'ensemble du financement technologique israélien.

Quel rôle joue la Direction nationale du cyber ?

La Direction applique des règles de partage des menaces en temps réel et des contrôles de sécurité standardisés dans les secteurs critiques, stimulant des mises à niveau immédiates des plateformes SIEM, SOAR et d'analyse.

Dernière mise à jour de la page le: