Taille et Part du Marché du Revêtement de Toiture au Moyen-Orient et en Afrique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

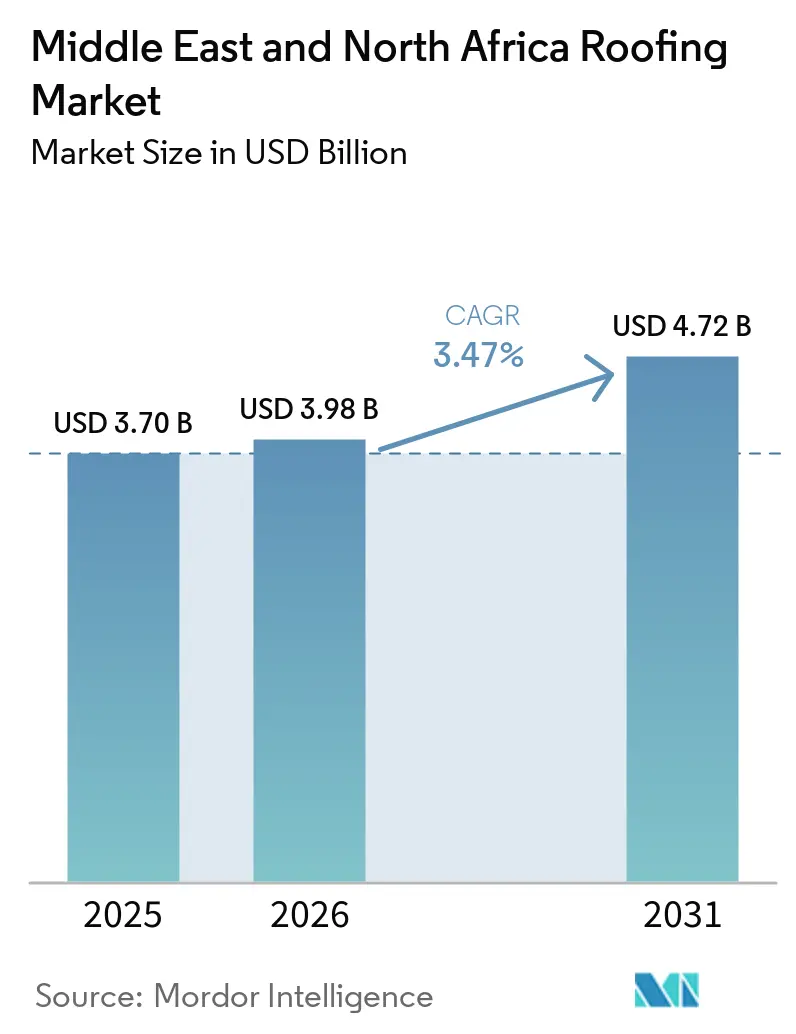

| Taille du marché de l'année de base (2025) | 3.70 Milliards de dollars |

| Taille du Marché (2026) | 3.98 Milliards de dollars |

| Taille du Marché (2031) | 4.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.47% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Revêtement de Toiture au Moyen-Orient et en Afrique du Nord par Mordor Intelligence

La taille du Marché du Revêtement de Toiture au Moyen-Orient et en Afrique du Nord devrait s'étendre de 3,70 milliards USD en 2025 et 3,98 milliards USD en 2026 à 4,72 milliards USD d'ici 2031, enregistrant un CAGR de 3,47 % entre 2026 et 2031.

Le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord est façonné par un long pipeline de projets résidentiels, touristiques et industriels en Arabie Saoudite et au sein du Conseil de Coopération du Golfe (CCG), ce qui maintient la demande stable même en l'absence d'une vague de construction régionale généralisée. Les codes énergétiques aux Émirats Arabes Unis et au Qatar poussent les nouveaux projets vers des systèmes de toiture isolés et réfléchissants, augmentant régulièrement la valeur de chaque installation. L'événement d'inondation d'avril 2024 aux Émirats Arabes Unis et en Oman a également mis en évidence l'importance de l'étanchéité et de la qualité des travaux de réfection, en particulier pour les toits plats des bâtiments commerciaux et institutionnels. L'essor des programmes solaires en toiture et le renforcement des normes de performance des bâtiments accroissent la demande pour des systèmes de toiture compatibles avec l'intégration photovoltaïque, réduisant les apports de chaleur et prolongeant la durée de vie. La concurrence sur le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord reste équilibrée entre les spécialistes mondiaux de l'étanchéité et de l'isolation et une large base de fabricants régionaux, ce qui favorise les mises à niveau techniques tout en maintenant la pression sur les prix des projets standard.

Points Clés du Rapport

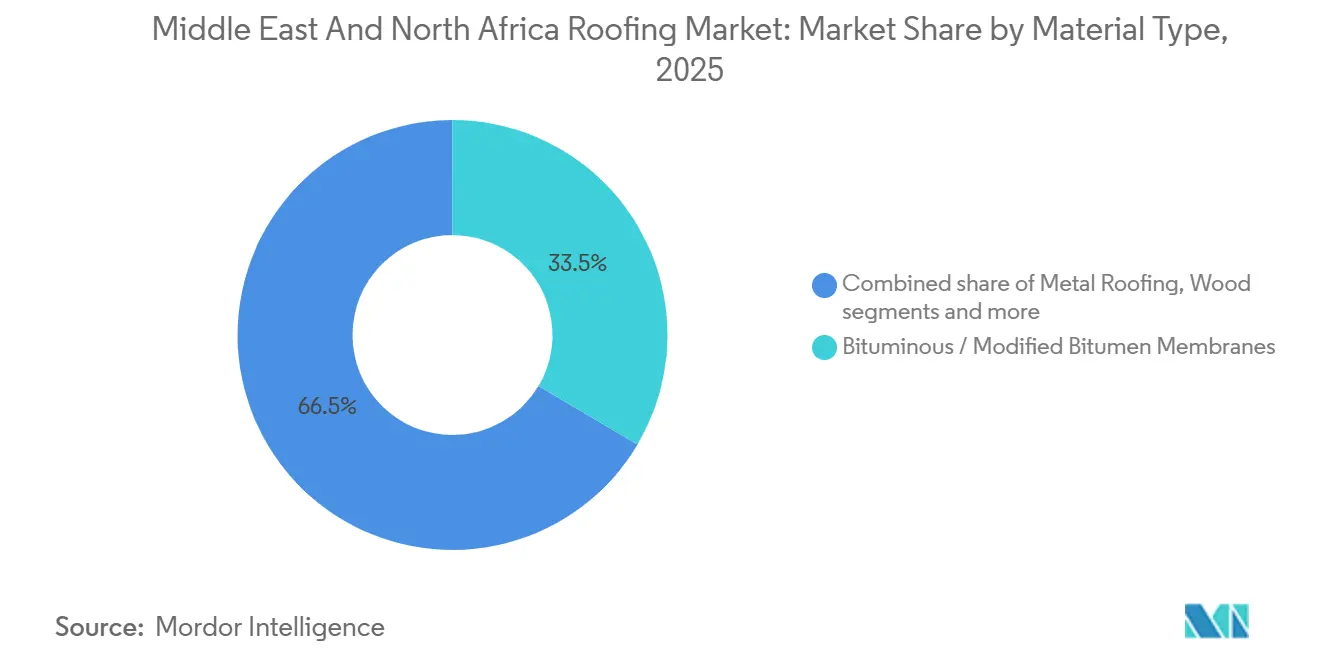

- Par type de matériau, les membranes bitumineuses / bitume modifié ont dominé avec une part de revenus de 33,5 % en 2025, tandis que les membranes monocouches devraient se développer à un CAGR de 5,8 % jusqu'en 2031.

- Par type de construction, la nouvelle construction a représenté 61 % de la demande totale en 2025, tandis que la réfection et le remplacement de toiture ont affiché le CAGR projeté le plus élevé de 5,1 % jusqu'en 2031.

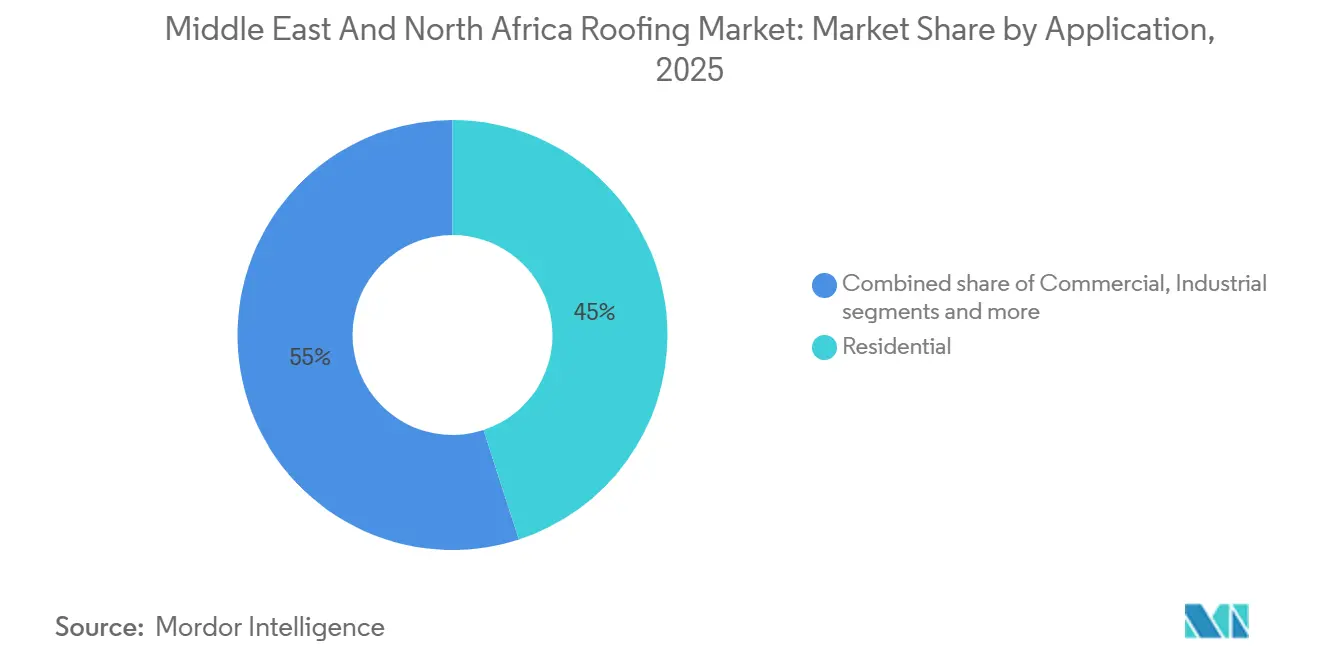

- Par application, le résidentiel a représenté une part de 45 % de la taille du marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord en 2025, tandis que le commercial progresse à un CAGR de 4,8 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite a détenu 31 % de la part du marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord en 2025, et est également le pays à la croissance la plus rapide avec un CAGR de 4,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Revêtement de Toiture au Moyen-Orient et en Afrique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Méga-Projets Saoudiens, Expansion du Logement et Demande de Toiture Portée par le Tourisme | +1.20% | Arabie Saoudite, Répercussions sur les Émirats Arabes Unis et le Qatar | Moyen Terme (2 à 4 Ans) |

| Codes Énergétiques Obligatoires Augmentant l'Adoption de l'Isolation de Toiture et des Toitures Réfléchissantes | +0.60% | Émirats Arabes Unis et Qatar, S'étendant à l'Arabie Saoudite et au Maroc | Long Terme (≥ 4 Ans) |

| Développement Industriel, Logistique et d'Entrepôts Soutenant les Panneaux de Toiture Métallique Isolés | +0.50% | Émirats Arabes Unis et Arabie Saoudite, avec Répercussions sur l'Égypte | Moyen Terme (2 à 4 Ans) |

| Cycle de Mise à Niveau de l'Étanchéité pour les Toits Plats dans les Actifs Commerciaux en Climat Chaud | +0.40% | À l'Échelle du CCG, avec une Intensité Plus Élevée aux Émirats Arabes Unis et en Arabie Saoudite | Court Terme (≤ 2 Ans) |

| Spécifications de Toiture Prête pour le Solaire Augmentant la Demande pour les Systèmes de Toiture Compatibles avec le Photovoltaïque | +0.30% | Émirats Arabes Unis, Arabie Saoudite, Maroc et Égypte | Long Terme (≥ 4 Ans) |

| Rénovations de Résilience aux Pluies Extrêmes et aux Inondations Accélérant la Réfection de Toiture Axée sur l'Étanchéité | +0.30% | Émirats Arabes Unis, Qatar et Côte de l'Arabie Saoudite | Court Terme (≤ 2 Ans) |

| Source: Mordor Intelligence | |||

Méga-Projets Saoudiens, Expansion du Logement et Demande de Toiture Portée par le Tourisme

L'Arabie Saoudite reste le moteur de demande le plus évident pour le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord, car les programmes d'expansion du logement et les grands projets de destination avancent simultanément. Les programmes de logement augmentent la demande de base en toiture, tandis que les développements touristiques et à usage mixte poussent les projets vers des systèmes plus performants avec des exigences plus élevées en matière d'intégration thermique, acoustique et solaire[1]Comité National du Code de Construction Saoudien, "Code de Construction Saoudien," Code de Construction Saoudien, sbc.gov.sa. Ce mélange modifie le profil de valeur du lot de toiture, car davantage de projets nécessitent désormais des systèmes guidés par les spécifications plutôt que des matériaux de base courants. Les fournisseurs qui répondent aux normes d'approbation de projet, aux attentes en matière de garantie et aux exigences de certification des systèmes sont dans une position plus solide que ceux qui ne font concurrence que sur le volume de production. En conséquence, le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord bénéficie à la fois d'un volume élevé et d'un contenu technique plus riche.

Codes Énergétiques Obligatoires Augmentant l'Adoption de l'Isolation de Toiture et des Toitures Réfléchissantes

La réglementation énergétique est désormais une force de spécification directe sur le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord, car la conformité est intégrée dans les processus d'approbation des permis et de conception[2]Organisation du Golfe pour la Recherche et le Développement, "Cadre GSAS," GORD, gord.qa. La Municipalité de Dubaï exige un Indice de Réflectance Solaire (IRS) minimum de 78 pour les toits plats et à faible pente dans les nouvelles constructions, et des systèmes de performance des bâtiments comparables sont en vigueur à Abou Dhabi et au Qatar. En Arabie Saoudite, le Code de Construction Saoudien fixe des limites sur la transmittance thermique des assemblages de toiture, et des recherches publiées montrent que l'isolation peut réduire la consommation d'énergie des bâtiments dans les différentes zones climatiques du pays[3]Comité National du Code de Construction Saoudien, "Code de Construction Saoudien," Code de Construction Saoudien, sbc.gov.sa. L'effet pratique est que les finitions réfléchissantes seules perdent du terrain face aux assemblages de toiture qui combinent la performance des membranes avec l'isolation et la conformité énergétique à long terme. Cela augmente la facture moyenne de matériaux par projet et soutient un mix de produits à plus haute valeur sur le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord.

Développement Industriel, Logistique et d'Entrepôts Soutenant les Panneaux de Toiture Métallique Isolés

La construction industrielle et logistique élargit le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord au-delà de sa base résidentielle traditionnelle. Les entrepôts, les centres de distribution, les bâtiments de stockage frigorifique et les usines utilisent souvent des bâtiments préfabriqués (BPF), qui favorisent les systèmes de toiture métallique isolés et les assemblages à joint debout fournis par des fabricants spécialisés. La pose de la première pierre en février 2025 d'une nouvelle installation de fabrication de Kirby Building Systems en Arabie Saoudite reflète ce glissement vers un approvisionnement localisé pour les solutions de toiture en acier d'ingénierie et industrielles. Les normes de qualification telles que l'approbation Factory Mutual (FM) Global et la certification Underwriters Laboratories (UL) deviennent également de plus en plus importantes dans les grands appels d'offres industriels, élevant la barrière pour les petits fournisseurs locaux. Cela favorise les entreprises capables de combiner capacité d'usine, systèmes testés et documentation de projet à mesure que la demande industrielle s'étend sur le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord.

Cycle de Mise à Niveau de l'Étanchéité pour les Toits Plats dans les Actifs Commerciaux en Climat Chaud

Un cycle de remplacement s'ouvre sur le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord, car un grand parc de toits plats entre dans sa première phase majeure de renouvellement de l'étanchéité. Cette demande est la plus forte dans les bâtiments commerciaux du CCG, où les températures élevées, l'exposition aux ultraviolets et les charges importantes des systèmes de climatisation sollicitent constamment les systèmes de membranes. Les inondations d'avril 2024 aux Émirats Arabes Unis et en Oman ont accentué l'urgence en exposant les faiblesses dans les détails de drainage, la continuité de l'étanchéité et les normes de maintenance de nombreux actifs. Les travaux de remplacement sont généralement moins sensibles aux prix que les travaux de construction neuve en volume, car les propriétaires paient pour éviter les perturbations, les infiltrations et les dommages aux actifs. Ce glissement aide les membranes haut de gamme et une meilleure conception de toiture à gagner des parts sur le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord, même si la croissance régionale globale reste mesurée.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Coûts des Intrants en Acier, Bitume, Polymère et Liés aux Importations | -0.50% | Exposition Mondiale, Aiguë en Égypte, au Maroc et dans les États du CCG Dépendants des Importations | Moyen Terme (2 à 4 Ans) |

| Comportement de Spécification Axé sur le Prix Ralentissant la Conversion vers les Membranes Haut de Gamme | -0.40% | Égypte, Maroc et Segments de Projets CCG de Niveau 2 et Niveau 3 | Long Terme (≥ 4 Ans) |

| Pénurie d'Installateurs Certifiés pour les Systèmes de Toiture Avancés | -0.30% | À l'Échelle du CCG, Particulièrement Aiguë en Arabie Saoudite et aux Émirats Arabes Unis | Moyen Terme (2 à 4 Ans) |

| Restrictions de Travail en Été et par Forte Chaleur Réduisant les Fenêtres d'Installation | -0.20% | À l'Échelle du CCG, Concentrées à Riyad, Abou Dhabi et Doha | Court Terme (≤ 2 Ans) |

| Source: Mordor Intelligence | |||

Volatilité des Coûts des Intrants en Acier, Bitume, Polymère et Liés aux Importations

La volatilité des coûts des intrants reste l'une des limites les plus claires à l'expansion des marges sur le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord. Une étude de 2025 publiée dans Buildings a révélé que les mécanismes d'ajustement des prix de construction au Qatar ne protègent pas pleinement les entrepreneurs lorsque les références de prix locaux fiables sont faibles ou retardées. Les fournisseurs de toiture métallique restent également exposés aux mouvements des prix mondiaux de l'acier, du fret et de la parité à l'importation, même lorsque les prix locaux s'assouplissent pendant de courtes périodes. Le risque est plus prononcé en Afrique du Nord car les matières premières importées peuvent être affectées par les fluctuations des devises et les mouvements des prix des matières premières. Cette instabilité des coûts rend les mises à niveau des spécifications plus difficiles à vendre et peut retarder la conversion des projets vers des produits à plus haute valeur sur le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord.

Comportement de Spécification Axé sur le Prix Ralentissant la Conversion vers les Membranes Haut de Gamme

Les achats au coût le plus bas ralentissent encore les mises à niveau des matériaux dans certaines parties du marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord. En Égypte et au Maroc, les systèmes bitumineux familiers et les produits en acier disponibles localement restent le choix par défaut sur de nombreux chantiers résidentiels et commerciaux plus petits, car le coût initial l'emporte encore sur la performance sur le cycle de vie dans de nombreux appels d'offres. Cela crée un schéma régional à deux vitesses dans lequel les membranes haut de gamme gagnent du terrain dans les méga-projets du Golfe, tandis que les projets axés sur la valeur maintiennent des préférences de matériaux plus anciennes. Il en résulte une conversion de volume plus lente pour les systèmes importés ou techniquement avancés, même lorsque les tendances réglementaires les soutiennent. Tant que les consultants, les chefs de projet et les propriétaires n'accordent pas plus de poids à la performance de la toiture sur toute sa durée de vie, la discipline tarifaire continuera de freiner certaines parties du marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : La Dominance des Membranes Bitumineuses / Bitume Modifié Face à la Disruption des Membranes Monocouches

Les membranes bitumineuses / bitume modifié ont représenté 33,5 % de la demande totale en 2025, ce qui en fait le plus grand groupe de matériaux sur le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord. Leur avance repose toujours sur une résistance à la chaleur éprouvée, une large familiarité des entrepreneurs et des chaînes d'approvisionnement localisées dans des pays tels que l'Arabie Saoudite et l'Égypte. Ces membranes sont également bien établies dans les applications résidentielles et commerciales standard, où les acheteurs accordent encore un poids important au coût initial et aux pratiques d'installation connues. Malgré cette avance, le mix de matériaux évolue progressivement vers des systèmes à plus haute valeur à mesure que les maîtres d'ouvrage demandent une meilleure étanchéité, une plus grande réflectivité et un support de garantie. Ce glissement stimule la croissance de la valeur dans le secteur du revêtement de toiture au Moyen-Orient et en Afrique du Nord, même si le tonnage total augmente à un rythme plus modéré.

Les membranes monocouches, notamment le polyoléfine thermoplastique (TPO), l'éthylène propylène diène monomère (EPDM) et le polychlorure de vinyle (PVC), constituent la catégorie de matériaux à la croissance la plus rapide avec un CAGR de 5,8 % jusqu'en 2031. Leur attrait réside dans la compatibilité avec le solaire en toiture, une installation plus propre sur les bâtiments occupés et la conformité aux règles de toiture fraîche dans les projets commerciaux du Golfe. L'Autorité de l'Électricité et de l'Eau de Dubaï a signalé que 725 mégawatts de solaire en toiture avaient été connectés sur 8 430 bâtiments à Dubaï d'ici 2025, soulignant la demande pour des assemblages de toiture compatibles avec les systèmes de montage et répondant aux exigences de garantie. La toiture métallique joue également un rôle important dans les installations industrielles. Dans le même temps, les tuiles en argile et en béton restent pertinentes dans certaines parties de l'Afrique du Nord et du Moyen-Orient, et le marché du revêtement de toiture restera mixte plutôt que dominé par un seul matériau.

Par Type de Construction : L'Échelle de la Construction Neuve Contraste avec la Dynamique de la Rénovation

La nouvelle construction a représenté une part de 61 % de la taille du marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord en 2025, ce qui en fait le type de construction dominant dans la région. Cette position reflète le poids continu de la livraison de logements, des destinations touristiques, des parcs industriels et des développements à usage mixte, notamment en Arabie Saoudite et aux Émirats Arabes Unis. La politique saoudienne du logement continue de soutenir cette base car le programme Sakani vise 2 millions de logements d'ici 2030 et un taux d'accession à la propriété de 70 %, ce qui maintient le volume de toiture à long terme lié à l'expansion résidentielle. Les projets haut de gamme ajoutent une deuxième couche car ils nécessitent de meilleures performances thermiques, une étanchéité plus avancée et une meilleure intégration avec les systèmes d'énergie renouvelable. Cette combinaison maintient l'activité de construction neuve au cœur du marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord, même si les travaux de rénovation gagnent du terrain.

La réfection et le remplacement de toiture devraient croître plus rapidement à un CAGR de 5,1 % jusqu'en 2031. Le principal soutien à ce segment provient du vieillissement du parc de toits plats, d'une plus grande sensibilisation des propriétaires après les inondations de 2024 et d'une attention croissante aux défaillances d'étanchéité susceptibles de perturber les opérations dans les bâtiments commerciaux. La demande de rénovation évolue également vers une meilleure conception des pentes, des revêtements améliorés, un drainage plus détaillé et des membranes de meilleure qualité dans les climats exposés. Cela signifie que le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord n'est plus uniquement porté par la création de nouvelles surfaces, car les cycles de remplacement deviennent une source de revenus récurrents plus significative.

Par Application : Le Résidentiel Ancre la Demande Tandis que le Commercial Remodèle le Mix

Les applications résidentielles ont représenté 45 % du marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord en 2025, faisant du logement la plus grande base d'application dans la région. Cette avance provient des programmes de logement stables en Arabie Saoudite et de l'activité de construction résidentielle continue en Égypte et au Maroc. La toiture résidentielle dépend encore fortement du contrôle des coûts, de la durabilité dans les climats chauds et de la familiarité des entrepreneurs, ce qui maintient les systèmes bitumineux et les solutions à base d'acier largement utilisés. Dans le même temps, ce segment n'est pas statique car la hausse des normes énergétiques relève le plancher de performance des toitures même dans les projets à plus fort volume. Cela maintient le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord lié au volume de logements tout en améliorant progressivement la valeur moyenne des lots de toiture résidentielle.

Le commercial est l'application à la croissance la plus rapide avec un CAGR de 4,8 % jusqu'en 2031. Les hôtels, le commerce de détail, les projets à usage mixte, les actifs logistiques et les développements de destination alimentent cette hausse car ils nécessitent des normes d'étanchéité, d'isolation et d'apparence plus complexes. Le solaire en toiture est un vent arrière supplémentaire car les directives de la Société Saoudienne d'Électricité autorisent les systèmes solaires en toiture et les systèmes photovoltaïques intégrés au bâtiment (BIPV) pour les locaux commerciaux, ce qui oriente la sélection des toitures vers la compatibilité des systèmes. Les bâtiments industriels et institutionnels ajoutent également un volume significatif, et le hub de stockage Metal Park de 30 millions USD lancé à Abou Dhabi en mars 2025 illustre l'échelle des surfaces industrielles entrant sur le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord.

Analyse Géographique

L'Arabie Saoudite a détenu 31 % de la part du marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord en 2025 et est également le pays à la croissance la plus rapide avec un CAGR de 4,4 % jusqu'en 2031. Cette position provient d'un rare chevauchement de la livraison de logements, des méga-projets portés par le tourisme, de la diversification industrielle et d'une pénétration encore croissante des systèmes de toiture haut de gamme. Les projets liés à NEOM, Red Sea Global et d'autres grands développements augmentent le besoin de finitions réfléchissantes, d'assemblages prêts pour le photovoltaïque et de normes d'étanchéité plus élevées. Les exigences du Code de Construction Saoudien relèvent également le niveau de base de la performance thermique, ce qui soutient la croissance de la valeur même dans les travaux résidentiels plus sensibles aux coûts. Cela fait de l'Arabie Saoudite le principal centre de volume et de valeur au sein du marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord.

Les Émirats Arabes Unis constituent le deuxième marché national et disposent d'un environnement de spécification plus mature, mais aussi plus haut de gamme. La demande est façonnée par les exigences Al Sa'fat de Dubaï, le cadre Estidama d'Abou Dhabi, les exigences d'étanchéité post-inondation et le déploiement solaire en toiture le plus avancé de la région. D'ici 2025, l'Autorité de l'Électricité et de l'Eau de Dubaï avait connecté 725 mégawatts de solaire en toiture sur 8 430 bâtiments, offrant aux fournisseurs de membranes et aux prestataires de systèmes à joint debout un argument commercial clair pour la conception de toitures compatibles avec le solaire. L'événement d'inondation de 2024 a également réinitialisé les priorités des propriétaires en matière de drainage et d'intégrité des toitures, ce qui soutient les mises à niveau de réfection et d'étanchéité dans les actifs commerciaux et institutionnels. Ces facteurs maintiennent les Émirats Arabes Unis au cœur de la demande haut de gamme sur le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord.

L'Égypte et le Maroc sont les principaux centres de volume en Afrique du Nord, soutenus par l'activité de logement et l'expansion de la construction industrielle. L'Égypte reste plus sensible aux prix et favorise les membranes bitumineuses et l'acier prélaqué, tandis que le Maroc élargit sa base de projets grâce au développement des infrastructures et de l'industrie. Le Qatar est plus petit en termes absolus mais reste pertinent car les exigences du Système d'Évaluation de la Durabilité Verte et les activités d'hôtellerie post-tournoi continuent de soutenir la demande de toitures réfléchissantes et isolées. Le reste de la région ajoute un volume stable mais moins d'accélération. Ainsi, la croissance sur le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord reste portée par l'Arabie Saoudite, suivie par la demande axée sur les spécifications dans le Golfe et la demande en volume en Afrique du Nord.

Paysage Concurrentiel

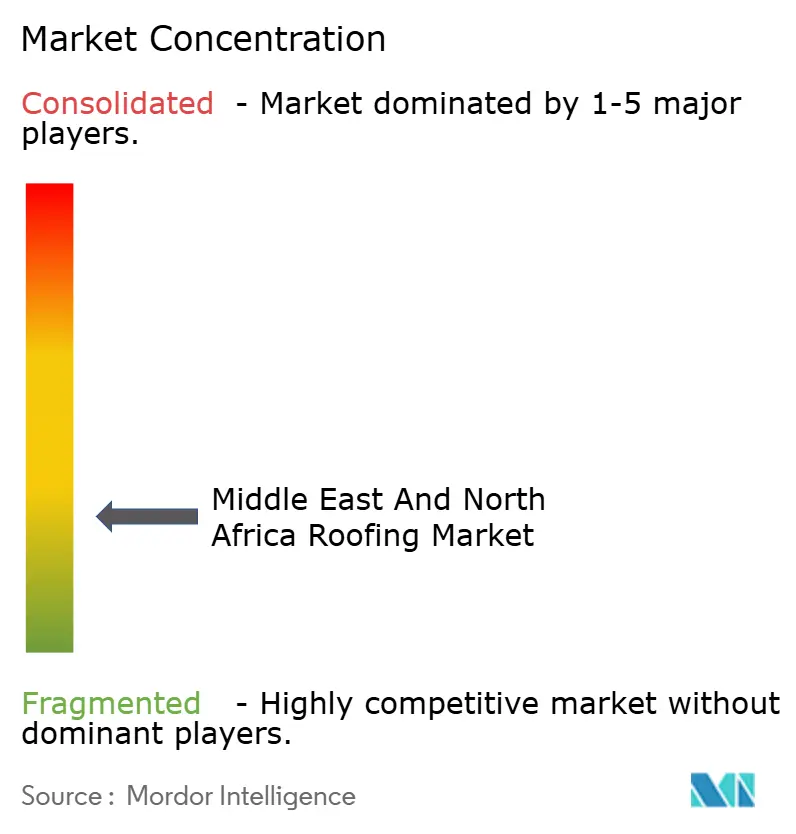

Le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord est fragmenté, avec une concurrence s'étendant aux fournisseurs internationaux de systèmes de toiture, aux fabricants régionaux, aux fabricants locaux et aux entrepreneurs d'installation. Aucune entreprise ne détient une position dominante dans l'ensemble de la région, car la demande de toiture est répartie entre plusieurs pays, types de projets et catégories de produits. Les grands fournisseurs multinationaux tels que Sika, SOPREMA, Kingspan et TSSC Group maintiennent des positions dans les systèmes d'étanchéité, d'isolation et de toiture d'ingénierie à plus haute valeur, mais ne représentent collectivement qu'une partie de l'activité globale du marché, car un grand nombre de fabricants régionaux, de fabricants locaux et d'entrepreneurs d'installation continuent de servir la majorité des applications de toiture standard dans la région. Cette structure fragmentée crée un environnement très concurrentiel dans lequel la tarification, les capacités de livraison, les relations locales et l'exécution des projets restent des différenciateurs clés sur le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord.

Les développements stratégiques depuis 2025 ont renforcé l'importance de la fabrication régionale et de la présence sur le marché local plutôt que d'augmenter significativement la concentration du marché. Sika a élargi son empreinte grâce aux acquisitions de Gulf Additive Factory au Qatar et de Gulf Seal en Arabie Saoudite. Dans le même temps, Kingspan a renforcé sa position régionale en lançant une nouvelle installation d'isolation en Arabie Saoudite. SOPREMA a également élargi sa présence grâce à des investissements dans la fabrication à Dubaï et au développement de réseaux d'applicateurs certifiés. Bien que ces initiatives améliorent les capacités des fournisseurs et la portée du marché, elles n'ont pas matériellement modifié la nature fragmentée du marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord, où de nombreux fabricants locaux, producteurs régionaux et entrepreneurs d'installation continuent de se faire concurrence dans les segments de toiture haut de gamme et standard.

La concurrence s'intensifie également dans les solutions de toiture intégrées, notamment dans les systèmes de toiture prêts pour le solaire, les assemblages économes en énergie et les technologies avancées d'étanchéité. Cependant, aucun fournisseur n'offre actuellement une plateforme de toiture intégrée pleinement dominante dans la région. Dans le même temps, les fabricants d'acier régionaux, les producteurs de toiture nationaux et les entrants internationaux augmentent la pression concurrentielle, notamment en Afrique du Nord et dans les applications de toiture industrielle. La forte trajectoire de croissance de Maghreb Steel et l'expansion de CSCEC Steel Structure au Maroc illustrent la diversité croissante des fournisseurs opérant sur le marché. En conséquence, le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord reste très fragmenté, avec une concurrence répartie entre les fabricants, les distributeurs, les installateurs et les fournisseurs de systèmes de toiture spécialisés plutôt que concentrée parmi un petit groupe de leaders du marché.

Leaders du Secteur du Revêtement de Toiture au Moyen-Orient et en Afrique du Nord

Sika

Soprema

Kingspan

TSSC Group

Roofings Middle East

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Kingspan Group a inauguré une nouvelle usine de fabrication d'isolation en Arabie Saoudite, renforçant sa présence de production au Moyen-Orient et ciblant la demande croissante de systèmes d'enveloppe de bâtiment économes en énergie dans les projets commerciaux et industriels du CCG. L'installation soutient la stratégie déclarée de Kingspan d'expansion de la capacité de fabrication sur les marchés internationaux à forte croissance au-delà de sa base européenne principale.

- Mars 2026 : Le Consortium SGTM–TGCC a remporté un contrat de 3,2 milliards MAD (environ 340 millions USD) de l'Agence Nationale des Équipements Publics du Maroc pour concevoir et construire la toiture et la façade du Grand Stade Hassan II à Benslimane. Le projet comprend un système de auvent tendu à grande échelle intégrant des structures en acier, des réseaux de câbles et une membrane textile-aluminium, représentant l'un des plus grands contrats d'ingénierie de toiture attribués en Afrique du Nord.

- Janvier 2026 : XinFeng Steel a annoncé des plans pour investir 10 milliards USD dans un complexe industriel intégré au sein de la Zone Économique du Canal de Suez en Égypte. Couvrant environ 10 millions de mètres carrés et visant une production annuelle de 10 millions de tonnes, l'installation comprendra des lignes avancées de laminage à froid et de trempe pour les produits en acier galvanisé et prélaqué, élargissant considérablement l'approvisionnement régional en intrants clés utilisés dans les systèmes de toiture métallique en Égypte et sur le marché MENA au sens large.

Périmètre du Rapport sur le Marché du Revêtement de Toiture au Moyen-Orient et en Afrique du Nord

Le Marché du Revêtement de Toiture au Moyen-Orient et en Afrique du Nord est Segmenté par Type de Matériau (Bardeaux d'Asphalte, Tuiles en Argile et en Béton, Toiture Métallique, et plus), par Type de Construction (Nouvelle Construction et Réfection et Remplacement de Toiture), par Application (Résidentiel, Commercial, Industriel, Institutionnel, et Autres), et par Géographie (Arabie Saoudite, Émirats Arabes Unis, Égypte, et plus). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Bardeaux d'Asphalte |

| Tuiles en Argile et en Béton |

| Toiture Métallique |

| Membranes Bitumineuses / Bitume Modifié |

| Membranes Monocouches (TPO, EPDM et PVC) |

| Bois |

| Autres Matériaux de Toiture |

| Nouvelle Construction |

| Réfection et Remplacement de Toiture |

| Résidentiel |

| Commercial |

| Industriel |

| Institutionnel |

| Autres Applications |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Égypte |

| Maroc |

| Qatar |

| Reste du Moyen-Orient et de l'Afrique du Nord |

| Par Type de Matériau | Bardeaux d'Asphalte |

| Tuiles en Argile et en Béton | |

| Toiture Métallique | |

| Membranes Bitumineuses / Bitume Modifié | |

| Membranes Monocouches (TPO, EPDM et PVC) | |

| Bois | |

| Autres Matériaux de Toiture | |

| Par Type de Construction | Nouvelle Construction |

| Réfection et Remplacement de Toiture | |

| Par Application | Résidentiel |

| Commercial | |

| Industriel | |

| Institutionnel | |

| Autres Applications | |

| Par Géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Égypte | |

| Maroc | |

| Qatar | |

| Reste du Moyen-Orient et de l'Afrique du Nord |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord ?

Le marché du revêtement de toiture au Moyen-Orient et en Afrique du Nord s'élève à 3,98 milliards USD en 2026 et devrait atteindre 4,72 milliards USD d'ici 2031, avec une croissance à un CAGR de 3,47 % sur la période 2026 à 2031.

Quelle catégorie de matériaux domine la demande de toiture dans la région ?

Les membranes bitumineuses / bitume modifié ont représenté 33,5 % du marché en 2025 car elles restent rentables, largement disponibles et familières aux entrepreneurs pour les applications en climat chaud.

Quel matériau de toiture connaît la croissance la plus rapide dans la région ?

Les membranes monocouches, notamment le TPO, l'EPDM et le PVC, constituent le type de matériau à la croissance la plus rapide avec un CAGR de 5,8 % jusqu'en 2031, soutenu par la compatibilité solaire et la conformité aux toitures fraîches.

Pourquoi l'Arabie Saoudite est-elle si importante pour la demande de toiture ?

L'Arabie Saoudite a représenté 31 % de la demande régionale en 2025 et est également le pays à la croissance la plus rapide, avec un CAGR de 4,4 % jusqu'en 2031, car la livraison de logements, les projets touristiques et l'expansion industrielle progressent simultanément.

Qu'est-ce qui stimule l'activité de réfection et de remplacement de toiture dans les pays du Golfe ?

La réfection et le remplacement de toiture devraient croître à un CAGR de 5,1 % jusqu'en 2031, soutenus par le vieillissement du parc de toits plats, une plus grande attention des propriétaires à l'étanchéité et l'effet de l'événement d'inondation d'avril 2024 sur les décisions de spécification.

Comment le solaire en toiture affecte-t-il la sélection des systèmes de toiture ?

Le solaire en toiture augmente la demande pour les membranes et les systèmes métalliques qui supportent le montage, assurent la continuité de l'étanchéité et répondent aux exigences de garantie, notamment aux Émirats Arabes Unis et en Arabie Saoudite.

Dernière mise à jour de la page le: