Aperçu du marché

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 57.31 Milliards de dollars |

| Taille du Marché (2026) | 60.18 Milliards de dollars |

| Taille du Marché (2031) | 77.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Vue d'ensemble du marché

La taille du marché de la toiture en Asie-Pacifique devrait passer de 57,31 milliards USD en 2025 à 60,18 milliards USD en 2026 et atteindre 77,69 milliards USD d'ici 2031, avec un CAGR de 5,24 % sur la période 2026-2031.

La demande sur le marché du revêtement de toiture en Asie-Pacifique est soutenue par la croissance urbaine rapide en Asie du Sud et du Sud-Est, ainsi que par une demande de remplacement stable au Japon, en Australie et en Corée du Sud, où le parc immobilier vieillissant entre dans des cycles de renouvellement planifiés. Les réglementations sur la performance thermique relèvent également le niveau de base des spécifications de toiture dans la construction résidentielle et non résidentielle, poussant les acheteurs vers l'acier revêtu, les membranes et d'autres systèmes plus performants. La diversité climatique de la région, des côtes exposées aux cyclones aux zones intérieures chaudes et aux corridors urbains à forte pluviométrie, soutient une demande parallèle pour plusieurs types de systèmes de toiture plutôt qu'une solution unique dominante. Le marché du revêtement de toiture en Asie-Pacifique reste également structurellement diversifié car la demande portée par la construction et celle portée par la rénovation sont toutes deux actives simultanément, offrant aux fournisseurs la possibilité de se positionner sur les segments de volume, de conformité et de projets haut de gamme. Même face aux pressions sur les matières premières et à la complexité réglementaire, les perspectives du marché restent solides car l'adaptation climatique et l'efficacité énergétique passent désormais d'améliorations facultatives à des exigences d'approvisionnement standard dans plusieurs grands pays.

Principaux enseignements du rapport

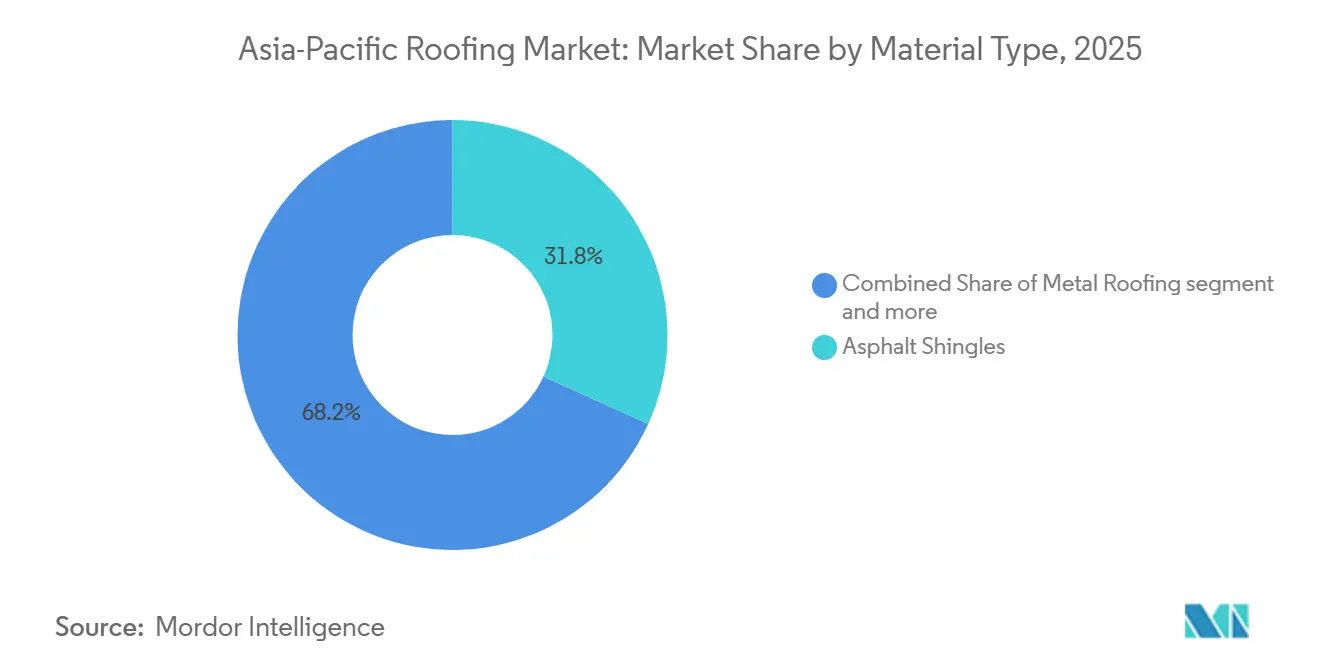

- Par type de matériau, les bardeaux d'asphalte ont dominé avec 31,8 % de la part du marché du revêtement de toiture en Asie-Pacifique en 2025, tandis que les membranes monocouches devraient croître à un TCAC de 6,8 % jusqu'en 2031.

- Par type de construction, la réfection et le remplacement de toiture représentaient 58,4 % du marché en 2025, tandis que la nouvelle construction devrait progresser à un TCAC de 5,9 % jusqu'en 2031.

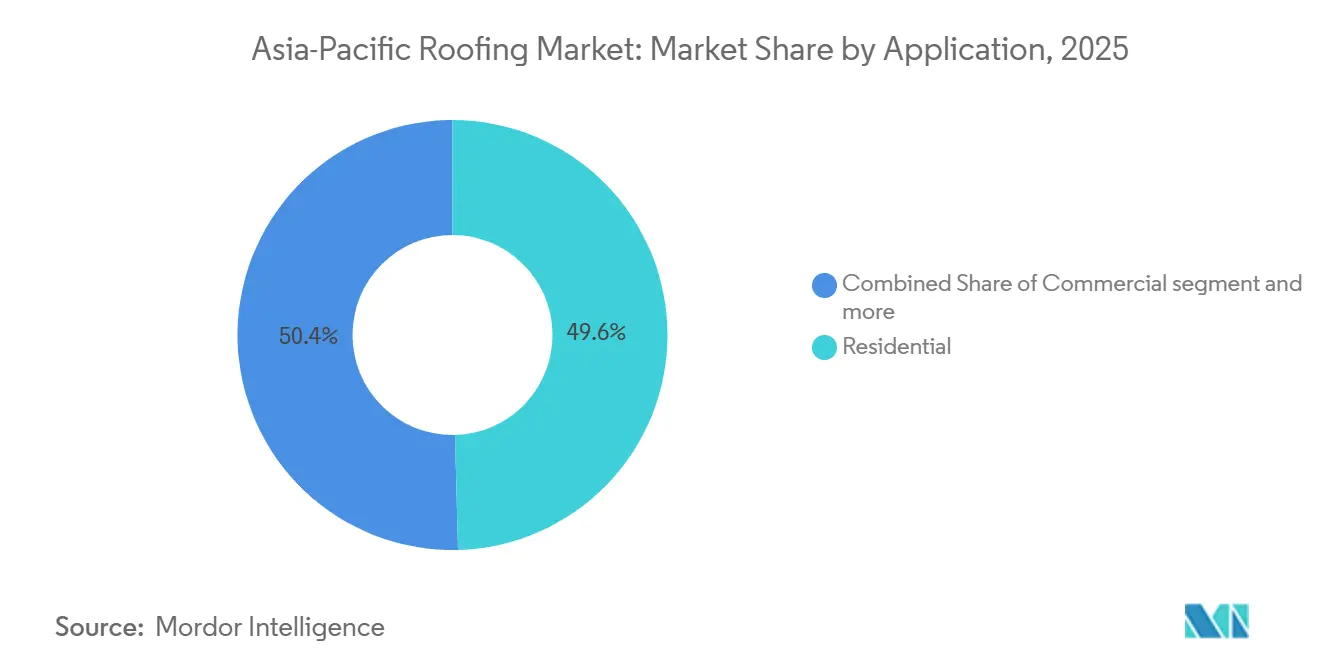

- Par application, le résidentiel représentait 49,6 % de la taille du marché du revêtement de toiture en Asie-Pacifique en 2025, tandis que le segment industriel progresse à un TCAC de 6,2 % jusqu'en 2031.

- Par géographie, la Chine détenait 43,7 % de la part du marché du revêtement de toiture en Asie-Pacifique en 2025, tandis que l'Inde enregistrait le TCAC projeté le plus élevé à 7,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Principales tendances du marché

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de toiture portée par la construction et les infrastructures | +1.4% | À l'échelle de l'APAC, concentrée en Inde, en Asie du Sud-Est et en Chine | Long terme (≥ 4 ans) |

| Expansion de la demande de réfection et de rénovation de toiture | +1.0% | Japon, Australie, Corée du Sud, avec une adoption croissante dans le cadre du renouvellement urbain en Chine | Moyen terme (2-4 ans) |

| Transition vers des systèmes de toiture écoénergétiques et à toiture froide | +0.8% | Inde, Australie, Chine, Singapour, avec des retombées vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Résilience climatique et adoption de toitures durables | +0.6% | Asie du Sud-Est, corridor Pacifique et États côtiers de l'Inde exposés aux cyclones | Court terme (≤ 2 ans) |

| Mandats subnationaux de toiture froide accélérant les spécifications de toiture haut de gamme | +0.4% | Inde, Australie et Singapour | Moyen terme (2-4 ans) |

| Construction de centres de données créant une demande de systèmes de toiture haute performance | +0.3% | Singapour, Malaisie, Inde, Chine et Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande de toiture portée par la construction et les infrastructures

L'activité de construction reste un moteur fondamental de la demande sur le marché du revêtement de toiture en Asie-Pacifique, car les corridors de transport, les parcs logistiques, les clusters industriels et le logement urbain nécessitent tous des volumes d'approvisionnement en toiture importants et récurrents. L'Inde et l'Asie du Sud-Est continuent de soutenir ce schéma grâce à l'expansion des réseaux d'entrepôts, des coques d'usines et des programmes d'infrastructure publique qui favorisent les systèmes métalliques à installation rapide et d'autres formats de toiture évolutifs. Les parcs industriels au Vietnam, en Thaïlande et en Indonésie renforcent également cette demande car les structures préfabriquées standardisent généralement le choix de la toiture tôt dans le cycle du projet, ce qui améliore la visibilité des fournisseurs et les affaires récurrentes. La demande portée par le logement ajoute une autre couche de soutien car les grands programmes résidentiels concentrent les achats dans des catégories de produits reproductibles plutôt que dans des commandes ponctuelles fragmentées. Cela maintient le marché du revêtement de toiture en Asie-Pacifique lié non seulement aux démarrages de construction cycliques, mais aussi à un système d'approvisionnement plus large dans lequel la conformité, la vitesse d'installation et la durabilité du cycle de vie comptent autant que l'économie du coût initial.

Expansion de la demande de réfection et de rénovation de toiture

La réfection et la rénovation de toiture restent au cœur du marché du revêtement de toiture en Asie-Pacifique car les économies matures telles que le Japon, l'Australie et la Corée du Sud remplacent de larges portions du parc immobilier mis en service il y a plusieurs décennies. Ces cycles de remplacement aboutissent rarement à une sélection de matériaux à l'identique car les propriétaires et les entrepreneurs utilisent de plus en plus les projets de réfection pour améliorer la performance thermique, réduire la charge structurelle ou prolonger la durée de vie. Ce schéma soutient les systèmes métalliques haut de gamme, les produits revêtus et les membranes, notamment lorsque les améliorations d'isolation et d'étanchéité sont regroupées dans un seul projet. En Australie, les ajouts de capacité de production par les principaux producteurs témoignent de la confiance que la demande de logements neufs et de remplacement restera active tout au long du cycle actuel[1]BlueScope Steel Limited, "FY2025 Full-Year Results ASX Release," BlueScope Steel Limited, bluescope.com. Le marché du revêtement de toiture en Asie-Pacifique bénéficie donc de l'activité de rénovation, car les travaux de remplacement ont tendance à être moins volatils que la nouvelle construction et portent souvent une valeur de spécification plus élevée par projet.

Transition vers des systèmes de toiture écoénergétiques et à toiture froide

Les normes d'efficacité énergétique deviennent une force de spécification plus forte sur le marché du revêtement de toiture en Asie-Pacifique, car les gouvernements et les régulateurs du bâtiment accordent une plus grande importance à la réflectance des toitures, au confort thermique et à la réduction de la charge de refroidissement. L'orientation politique de l'Inde et le cadre réglementaire de l'Australie pointent tous deux vers une adoption plus large des surfaces à indice de réflectance solaire (IRS) élevé, des revêtements réfléchissants et des systèmes de membranes dans les bâtiments où les apports de chaleur sont devenus un problème de coût et de confort. Les initiatives de refroidissement passif, menées par le Programme des Nations Unies pour l'environnement (PNUE) dans les programmes de logement en Inde, propulsent les caractéristiques de toiture écoénergétiques sous les projecteurs, les faisant passer de projets de construction verte de niche à des conceptions de logements grand public. À mesure que ces exigences se répandent, les membranes haut de gamme et l'acier revêtu réfléchissant sont mieux positionnés que les matériaux traditionnels plus sombres et moins performants dans les grandes zones urbaines. Cela relève la spécification moyenne des toitures sur le marché du revêtement de toiture en Asie-Pacifique car la conformité est de plus en plus liée à l'approbation des marchés publics, et non plus seulement à une labellisation volontaire en matière de durabilité.

Résilience climatique et adoption de toitures durables

Le marché du revêtement de toiture en Asie-Pacifique est également façonné par l'exposition fréquente de la région aux typhons, cyclones, fortes pluies, embruns salins et à une humidité élevée. Ces conditions maintiennent une demande forte pour les systèmes de toiture offrant une meilleure résistance au soulèvement par le vent, un contrôle de la corrosion et des performances d'étanchéité plus durables dans des environnements d'exploitation difficiles. Les marchés côtiers et insulaires sont particulièrement importants ici car les coûts de défaillance des matériaux peuvent être élevés lorsque les bâtiments sont exposés de manière répétée à des événements tempétueux et à de longues saisons humides. Les fabricants répondent avec des produits plus différenciés, notamment de l'acier revêtu d'alliage avancé qui cible une corrosion plus rapide que les formats galvanisés conventionnels. En conséquence, l'adoption de toitures durables ne se limite plus aux projets emblématiques haut de gamme, et elle devient un moteur de demande plus large dans les applications commerciales, industrielles et même résidentielles à plus haute valeur ajoutée sur le marché du revêtement de toiture en Asie-Pacifique.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.7% | Mondial, avec l'effet le plus fort en Asie du Sud-Est et sur les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Fragmentation réglementaire entre pays | -0.5% | À l'échelle de l'APAC, la plus complexe pour les entrepreneurs et les distributeurs opérant en Australie, en Inde, en Chine et dans l'ASEAN | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre et d'installateurs en toiture | -0.4% | Australie, Japon, Corée du Sud, avec des répercussions sur l'Inde urbaine et l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Dégradation des performances des toitures froides dans les zones polluées et humides | -0.3% | Nord de l'Inde, zones côtières d'Asie du Sud-Est et corridors industriels de Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

La volatilité des matières premières reste une contrainte à court terme pour le marché du revêtement de toiture en Asie-Pacifique, car les coûts de l'acier, de l'aluminium et du bitume affectent à la fois les marges des usines et la discipline d'appel d'offres. Les marchés dépendants des importations sont plus exposés car les fluctuations soudaines des coûts des matières premières sont plus difficiles à absorber lorsque l'intégration verticale locale est limitée. Le problème le plus important est souvent le retard de projet plutôt que l'annulation pure et simple, car une tarification incertaine des lots de toiture peut amener les entrepreneurs et les promoteurs à reporter les démarrages jusqu'à la stabilisation des offres. Les produits liés au bitume font face à un problème similaire car les cycles d'allocation des raffineries et de prix du pétrole peuvent resserrer l'offre même lorsque la demande finale reste intacte. Cette pression n'élimine pas la demande sur le marché du revêtement de toiture en Asie-Pacifique, mais elle peut comprimer les volumes trimestriels et rendre le mix produit plus sensible au calendrier des achats.

Fragmentation réglementaire entre pays

La réglementation entre pays constitue un autre frein pour le marché du revêtement de toiture en Asie-Pacifique car les tests de produits, les classifications incendie, les codes énergétiques et les normes d'installation diffèrent considérablement à travers la région. L'Australie adhère au Code national de la construction, tandis que l'Inde met en œuvre ses propres normes d'efficacité énergétique. La Chine utilise les codes GB, et les marchés de l'ASEAN s'appuient sur un ensemble hétérogène de réglementations nationales, avec une application inégale. Cela augmente les coûts de certification et de conformité pour les fabricants et les distributeurs cherchant une empreinte régionale, notamment lorsque la même gamme de produits nécessite des procédures de test différentes selon les pays. Les fournisseurs de niveau intermédiaire sont plus touchés que les grandes plateformes car les approbations dupliquées consomment du capital et réduisent la valeur des économies d'échelle transfrontalières. Le marché du revêtement de toiture en Asie-Pacifique supporte donc des coûts de conformité structurels qui ralentissent la standardisation transfrontalière même lorsque la demande fondamentale de produits reste saine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les bardeaux d'asphalte dominent ; les membranes s'accélèrent grâce aux mises à niveau des spécifications

Les bardeaux d'asphalte détenaient 31,8 % de la part du marché du revêtement de toiture en Asie-Pacifique en 2025, soutenus par leur compétitivité en termes de coûts et leur installation simple sur les marchés résidentiels sensibles aux prix. Leur position reste la plus forte là où l'accessibilité financière initiale l'emporte encore sur les exigences de performance thermique ou de longue durée de vie dans la décision d'achat. Dans le même temps, la hausse des normes énergétiques et de réflectance crée une limite claire à moyen terme, car les produits en asphalte sombre conventionnels sont moins performants dans les cadres de mesure des toitures froides établis. Les tuiles en argile et en béton continuent de maintenir une demande significative dans les pays où la tradition architecturale, la conception à forte pente et la longue durée de vie restent importantes. La toiture métallique reste également une catégorie de volume majeure sur le marché du revêtement de toiture en Asie-Pacifique, servant à la fois les bâtiments industriels et les projets de rénovation à spécifications plus élevées. Les commentaires des producteurs soutiennent ce rôle, JSW Steel ayant signalé une croissance de 14 % en glissement annuel des ventes de galvalume et de produits galvanisés au cours de l'exercice 2024-25.

Les membranes monocouches, notamment le polyoléfine thermoplastique (TPO), l'éthylène propylène diène monomère (EPDM) et le polychlorure de vinyle (PVC), devraient croître à un TCAC de 6,8 % jusqu'en 2031, ce qui en fait le groupe de matériaux à la croissance la plus rapide dans la région. La taille du marché du revêtement de toiture en Asie-Pacifique pour ce segment est portée par les bâtiments commerciaux et industriels où les systèmes à faible pente, l'installation plus rapide et la performance thermique plus élevée sont de plus en plus spécifiés. Le TPO gagne notamment du terrain dans les projets de centres de données et de logistique car les propriétaires valorisent l'intégrité des joints, la vitesse d'installation et la capacité à gérer de grandes surfaces de toiture avec un détail cohérent. L'EPDM convient toujours aux contextes de rénovation matures où l'exposition aux intempéries et la résilience de l'étanchéité comptent plus que la finition esthétique. Les membranes bitumineuses continuent de servir les applications d'infrastructure et à forte composante d'étanchéité, tandis que le bois reste limité par les préoccupations incendie et de durabilité dans plusieurs marchés développés. La catégorie autres capture l'adoption précoce de toitures intégrant des panneaux solaires, des assemblages de toitures végétalisées et des systèmes haute performance de niche qui restent faibles en volume mais de plus en plus visibles dans les projets urbains.

Par type de construction : la réfection et le remplacement ancrent les revenus ; la nouvelle construction s'accélère le plus rapidement

La réfection et le remplacement représentaient 58,4 % de la demande régionale en 2025, ce qui en fait le principal moteur de revenus pour le marché du revêtement de toiture en Asie-Pacifique. Cela reflète le parc installé au Japon, en Australie et en Corée du Sud, où de larges pans de l'environnement bâti entrent simultanément dans des phases de renouvellement. Les projets de remplacement deviennent souvent des projets de mise à niveau car les propriétaires les utilisent pour améliorer l'isolation, la résistance aux intempéries ou l'attrait visuel plutôt que de simplement restaurer l'ancien système. Cette dynamique soutient un revenu moyen plus élevé par projet, notamment lorsque les entrepreneurs orientent les clients vers de l'acier revêtu haut de gamme, des membranes ou des solutions d'étanchéité améliorées. Les règles de conformité renforcent cette tendance car les travaux de remplacement peuvent encore déclencher de nouvelles exigences thermiques et de performance dans certaines juridictions.

La nouvelle construction devrait croître à un TCAC de 5,9 % jusqu'en 2031, ce qui en fait le segment de construction à la croissance la plus rapide. Le marché du revêtement de toiture en Asie-Pacifique pour la nouvelle construction bénéficie du développement industriel, de l'expansion logistique et du développement continu du logement urbain en Inde et en Asie du Sud-Est. Les bâtiments préfabriqués sont particulièrement importants car ils standardisent les lots de toiture tôt, augmentant l'efficacité des achats et renforçant les relations récurrentes avec les fournisseurs de toiture métallique établis. Cela favorise les fabricants capables de livrer des produits certifiés, un soutien à l'installation et une large portée de distribution dans des délais de projet serrés. La nouvelle construction tend également à accélérer l'adoption de systèmes plus performants car les promoteurs peuvent intégrer les objectifs énergétiques, d'étanchéité et de maintenance dès le départ plutôt que de s'adapter autour de structures de toiture plus anciennes.

Par application : le résidentiel domine ; l'industriel dépasse tous les autres segments

Le résidentiel détenait 49,6 % de la taille du marché du revêtement de toiture en Asie-Pacifique en 2025, reflétant l'ampleur de la demande de logements régionale et l'expansion continue du parc de logements urbains et périurbains. Ce segment reste large, englobant à la fois la demande de toiture à faible coût dans les économies émergentes et la demande de remplacement haut de gamme dans les marchés de logements matures. La croissance est plus mesurée dans les marchés de logements plus anciens où les nouvelles constructions sont plus faibles, mais le remplacement et les mises à niveau des spécifications maintiennent l'activité stable. En Inde, la toiture de marque gagne davantage de terrain au-delà des grandes villes car les acheteurs accordent une plus grande valeur aux garanties, à la qualité certifiée et aux produits revêtus qui offrent de meilleures performances par temps difficile. JSW Steel a indiqué que sa marque Colouron+ détenait 49 % de la part de marché des produits laqués sur le marché intérieur et portait la première certification ISI de l'Inde pour les tôles laquées, soulignant la pertinence croissante de la marque formelle dans les circuits de vente au détail de toiture.

L'industriel devrait croître à un TCAC de 6,2 % jusqu'en 2031, ce qui le place devant tous les autres segments d'application. Le marché du revêtement de toiture en Asie-Pacifique pour les projets industriels se développe car les entrepôts, les installations pharmaceutiques, les usines de fabrication de semi-conducteurs et les coques de centres de données nécessitent des systèmes de toiture à grande portée, à faible pente et thermiquement efficaces. Ces bâtiments supportent également des charges de service en toiture plus lourdes et des besoins d'étanchéité plus stricts, ce qui soutient des matériaux de meilleure qualité et des normes d'installation plus complexes. La demande commerciale est soutenue par la construction de commerces de détail, d'hôtellerie et d'usage mixte en Asie du Sud-Est, tandis que les projets institutionnels bénéficient de l'investissement public dans les bâtiments de santé et d'éducation. Le segment autres comprend les terminaux de transport, les stades et les actifs publics spécialisés où les membranes à grande portée et les systèmes de toiture conçus sur mesure sont sélectionnés pour leur performance structurelle plutôt que pour leur rentabilité sur le marché de masse.

Analyse géographique

La Chine détenait 43,7 % de la part du marché du revêtement de toiture en Asie-Pacifique en 2025, ce qui la maintenait loin devant tous les autres marchés nationaux de la région. Son profil de croissance est plus nuancé que son échelle ne le suggère car l'activité de construction résidentielle neuve reste en dessous des pics antérieurs, même si la construction industrielle et commerciale continue de créer une demande de toiture. La demande est soutenue par les installations logistiques, les sites de fabrication avancée et le renouvellement urbain continu du parc d'appartements anciens dans les grandes villes. Les résultats 2025 de Sika ont indiqué un déclin à deux chiffres dans son activité de construction en Chine, tandis que l'Inde et l'Asie du Sud-Est ont affiché une dynamique plus forte, suggérant que la demande de toiture régionale devient moins dépendante d'un seul pays[2]Sika AG, "FY2025 Full-Year Results - Executing Plan to Accelerate Growth," Sika AG, sika.com. La Chine reste donc essentielle au marché du revêtement de toiture en Asie-Pacifique, mais la prochaine phase de croissance de la région est distribuée plus largement qu'auparavant.

L'Inde est le marché national à la croissance la plus rapide, avec un TCAC projeté de 7,1 % jusqu'en 2031, offrant au marché du revêtement de toiture en Asie-Pacifique un puissant moteur d'expansion en dehors de la Chine. Le pays combine la demande de logements, la construction industrielle, l'expansion logistique et une attention politique croissante à la performance des toitures, ce qui soutient à la fois la croissance des volumes et la montée en gamme des produits. Les programmes de refroidissement passif liés au logement et à la conception urbaine contribuent à généraliser les spécifications de toiture écoénergétiques, notamment dans les contextes climatiques chauds. Le Japon reste important car sa demande de toiture est soutenue moins par la construction neuve que par la qualité de la rénovation, la performance de l'étanchéité et la demande de systèmes durables dans une base d'entrepreneurs sophistiquée.

L'Australie et la Corée du Sud sont des marchés matures, mais ils offrent encore des opportunités régulières grâce aux travaux de remplacement, aux mises à niveau imposées par les codes et à l'adoption de produits haut de gamme. BlueScope a mis en service la ligne de revêtement métallique 7 à Erskine Park fin 2025, ajoutant 240 000 tonnes par an de capacité d'acier revêtu métallique pour soutenir la demande australienne de logements et de toiture revêtue. Le cadre réglementaire australien de 2026 relève également les exigences de toiture froide dans toutes les zones climatiques, ce qui renforce l'argument en faveur des produits de toiture à réflectance plus élevée. Le reste de l'APAC, notamment le Vietnam, la Thaïlande, l'Indonésie, la Malaisie et les Philippines, reste l'une des zones les plus actives du marché du revêtement de toiture en Asie-Pacifique car l'industrialisation, la fabrication pour l'exportation, la logistique et les besoins croissants de résilience climatique évoluent tous dans la même direction.

Paysage concurrentiel

Le marché du revêtement de toiture en Asie-Pacifique est fragmenté, avec des groupes de matériaux multinationaux et de solides fabricants nationaux en concurrence sur différentes gammes de prix, types de bâtiments et environnements réglementaires spécifiques à chaque pays. Les entreprises affiliées à BlueScope restent proéminentes en Australasie, en Asie du Sud-Est et en Inde grâce à des marques de toiture en acier haut de gamme telles que COLORBOND, ZINCALUME et LYSAGHT, tandis que les acteurs nationaux en Inde et en Chine maintiennent leur part grâce à la discipline des coûts et à la proximité de la chaîne d'approvisionnement. JSW Steel Coated Products Limited détient également une position solide en Inde, avec 49 % de part dans les produits laqués et 72 % dans le galvalume, selon son rapport annuel de l'exercice 2024-25[3]JSW Steel Limited, "Management Discussion and Analysis - JSW Steel Annual Report FY 2024-25," JSW Steel, jswsteel.in. Ce mélange de marques mondiales et de champions locaux maintient la tarification et le positionnement des produits très segmentés sur le marché du revêtement de toiture en Asie-Pacifique.

La concurrence évolue au-delà de la performance de base des produits et s'oriente de plus en plus vers des systèmes de toiture plus larges incluant le support de garantie, les conseils de spécification, la performance certifiée et la compatibilité avec les outils de conception modernes. Sika a renforcé sa position dans la toiture haut de gamme et l'étanchéité grâce à des acquisitions, notamment Elmich basée à Singapour en février 2025 et Gulf Seal en novembre 2025, qui soutiennent les capacités liées aux toitures végétalisées, à l'étanchéité et aux membranes sur les marchés en croissance. Les investissements de BlueScope en 2025 et 2026 dans la capacité d'acier revêtu et son accent sur les volumes haut de gamme en Asie du Sud-Est montrent une stratégie similaire axée sur la demande de toiture à valeur ajoutée plutôt que sur le tonnage de commodité. Le rebranding de Tata BlueScope Steel en Tata Steel Colors en février 2025 a également clarifié la propriété et maintenu DURASHINE et LYSAGHT sur le marché sous une structure de marque plus unifiée. Ces mouvements montrent que le marché du revêtement de toiture en Asie-Pacifique récompense les entreprises capables de combiner portée des produits, confiance dans la marque et soutien à l'application.

Kingspan développe des panneaux de toiture isolés dans les environnements à température contrôlée et pharmaceutiques, tandis qu'Everest Industries élargit sa position dans les systèmes de toiture pour bâtiments préfabriqués destinés à la demande industrielle en Inde. Le champ concurrentiel s'ouvre également dans la toiture rurale, les produits de remplacement en auto-installation et les systèmes de toiture prêts pour le solaire, où la conception des produits et la distribution peuvent compter plus que les appels d'offres traditionnels pour les grands projets. La certification devient une barrière à l'entrée plus forte sur les marchés pilotés par les prescripteurs tels que l'Australie et Singapour, ce qui rend la capacité de conformité presque aussi importante que la capacité de fabrication. Le marché du revêtement de toiture en Asie-Pacifique reste donc ouvert aux nouveaux entrants dans des niches sélectionnées, mais les gains à grande échelle sont plus probables pour les acteurs capables d'associer une exécution locale à une crédibilité de spécification régionale cohérente.

Principaux acteurs

-

JSW Steel Ltd

-

Everest Industries Limited

-

The Siam Cement Public Company Limited

-

CSR Monier Roofing

-

Tata Steel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents

- Avril 2026 : BlueScope Steel a déclaré un résultat avant intérêts et impôts (EBIT) sous-jacent de 97 millions AUD (68,6 millions USD) pour les produits revêtus en Asie au premier semestre de l'exercice 2026, soit une amélioration de 39 % par rapport au second semestre de l'exercice 2025, portée par des volumes plus élevés de toiture haut de gamme en Asie du Sud-Est, notamment en Malaisie et au Vietnam, reflétant une demande durable en matière d'infrastructures dans la région.

- Avril 2026 : BlueScope Steel a poursuivi le développement de son activité d'acier revêtu et de toiture métallique haut de gamme axée sur l'Asie en 2026, grâce à des investissements liés aux opérations COLORBOND et LYSAGHT en Inde et en Asie du Sud-Est. La stratégie vise à capter la demande croissante de toiture dans les projets de construction industrielle, logistique et d'entrepôts sur le marché de la toiture en Asie-Pacifique.

- Janvier 2026 : Mount Roofing & Structures a agrandi son site de fabrication de Tumkur en Inde en janvier 2026, avec un investissement d'environ 30 millions USD, en ajoutant de nouvelles lignes de production de panneaux PUF et de bâtiments préfabriqués (PEB). L'expansion a porté la capacité de production de panneaux sandwich à 700 000 mètres carrés par mois et a ajouté des profils de toiture compatibles avec le solaire, renforçant ainsi l'offre de toiture industrielle et d'infrastructure dans la région Asie-Pacifique.

Périmètre du rapport

Le marché du revêtement de toiture en Asie-Pacifique est segmenté par type de matériau (bardeaux d'asphalte, tuiles en argile et en béton, toiture métallique, membranes bitumineuses / bitume modifié, et autres), par type de construction (nouvelle construction et réfection et remplacement de toiture), par application (résidentiel, commercial, et autres), et par géographie (Chine, Japon, Inde, Australie, Corée du Sud, et reste de l'APAC). Les prévisions du marché sont fournies en termes de valeur (USD).

| Bardeaux d'asphalte |

| Tuiles en argile et en béton |

| Toiture métallique |

| Membranes bitumineuses / bitume modifié |

| Membranes monocouches (TPO, EPDM et PVC) |

| Bois |

| Autres |

| Nouvelle construction |

| Réfection et remplacement de toiture |

| Résidentiel |

| Commercial |

| Industriel |

| Institutionnel |

| Autres |

| Chine |

| Japon |

| Inde |

| Australie |

| Corée du Sud |

| Reste de l'Asie-Pacifique |

| Par type de matériau | Bardeaux d'asphalte |

| Tuiles en argile et en béton | |

| Toiture métallique | |

| Membranes bitumineuses / bitume modifié | |

| Membranes monocouches (TPO, EPDM et PVC) | |

| Bois | |

| Autres | |

| Par type de construction | Nouvelle construction |

| Réfection et remplacement de toiture | |

| Par application | Résidentiel |

| Commercial | |

| Industriel | |

| Institutionnel | |

| Autres | |

| Par géographie | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché du revêtement de toiture en Asie-Pacifique d'ici 2031 ?

Le marché de la toiture en Asie-Pacifique devrait atteindre 77,69 milliards USD d'ici 2031, contre 60,18 milliards USD en 2026, avec un CAGR de 5,24 % sur la période 2026-2031.

Quelle catégorie de matériaux domine la demande dans la région ?

Les bardeaux d'asphalte détenaient la plus grande part en 2025 à 31,8 %, principalement parce qu'ils restent compétitifs en termes de coûts et faciles à installer dans la construction résidentielle sur plusieurs marchés émergents.

Quel matériau de toiture connaît la croissance la plus rapide en Asie-Pacifique ?

Les membranes monocouches devraient connaître la croissance la plus rapide à un TCAC de 6,8 % jusqu'en 2031, soutenues par une utilisation accrue dans les projets commerciaux, industriels, logistiques et de centres de données.

Pourquoi la réfection de toiture est-elle si importante dans cette région ?

La réfection et le remplacement représentaient 58,4 % de la demande en 2025 car les marchés matures tels que le Japon, l'Australie et la Corée du Sud disposent de volumes importants de parc immobilier vieillissant qui nécessitent désormais un renouvellement et des mises à niveau de performance.

Dernière mise à jour de la page le: