Taille et part du marché de la toiture aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

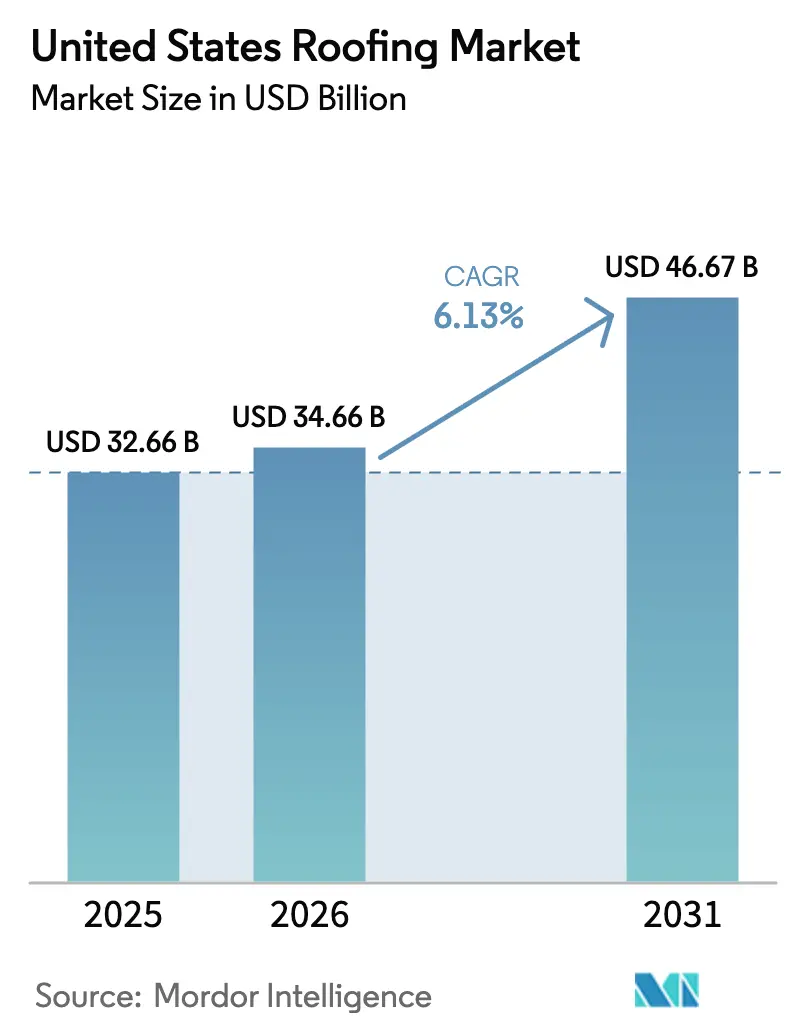

| Taille du marché de l'année de base (2025) | 32.66 Milliards de dollars |

| Taille du Marché (2026) | 34.66 Milliards de dollars |

| Taille du Marché (2031) | 46.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la toiture aux États-Unis par Mordor Intelligence

La taille du marché de la toiture aux États-Unis devrait passer de 32,66 milliards USD en 2025 à 34,66 milliards USD en 2026 et atteindre 46,67 milliards USD d'ici 2031, avec un TCAC de 6,13 % sur la période 2026-2031.

L'intensification de la volatilité climatique, le durcissement des codes du bâtiment et la compression du cycle de remplacement soutiennent la demande même lorsque les permis de construire résidentiels fluctuent. Les sinistres liés aux grêlons et aux ouragans, conjugués au raccourcissement par les assureurs de la durée de vie acceptable des toitures à 15-20 ans, génèrent un flux régulier de contrats de re-toiture. Les fonds de la loi sur les investissements dans les infrastructures et l'emploi (IIJA) élargissent le pipeline des bâtiments publics, protégeant les entrepreneurs des cycles du secteur privé. Parallèlement, les membranes monocouches gagnent du terrain sur l'asphalte dans les rénovations commerciales, car elles s'installent plus rapidement, répondent aux exigences des toitures fraîches et sont éligibles aux crédits d'impôt fédéraux. La dynamique concurrentielle évolue également : les fabricants de matériaux intégrés verticalement détiennent un pouvoir de fixation des prix, tandis que des plateformes de capital-investissement regroupent des installateurs régionaux en chaînes nationales pour obtenir des remises sur volume et déployer des technologies d'installation économes en main-d'œuvre.

Principaux enseignements du rapport

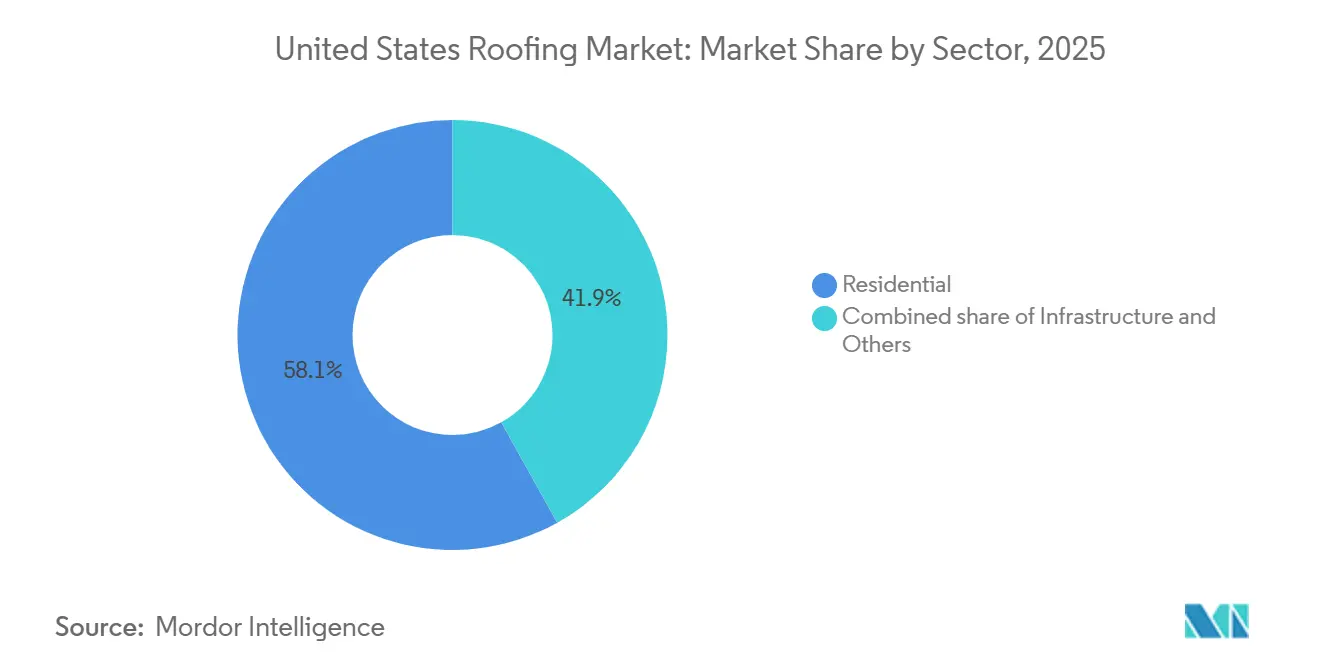

- Par secteur, le résidentiel a capté 58,1 % de la part du marché de la toiture aux États-Unis en 2025. Les dépenses d'infrastructure devraient enregistrer la croissance la plus rapide, progressant à un TCAC de 6,49 % entre 2026 et 2031.

- Par type d'installation, le remplacement et la rénovation ont capté 79,2 % de la part du marché de la toiture aux États-Unis en 2025. Les nouvelles installations devraient progresser à un TCAC de 6,38 % jusqu'en 2031.

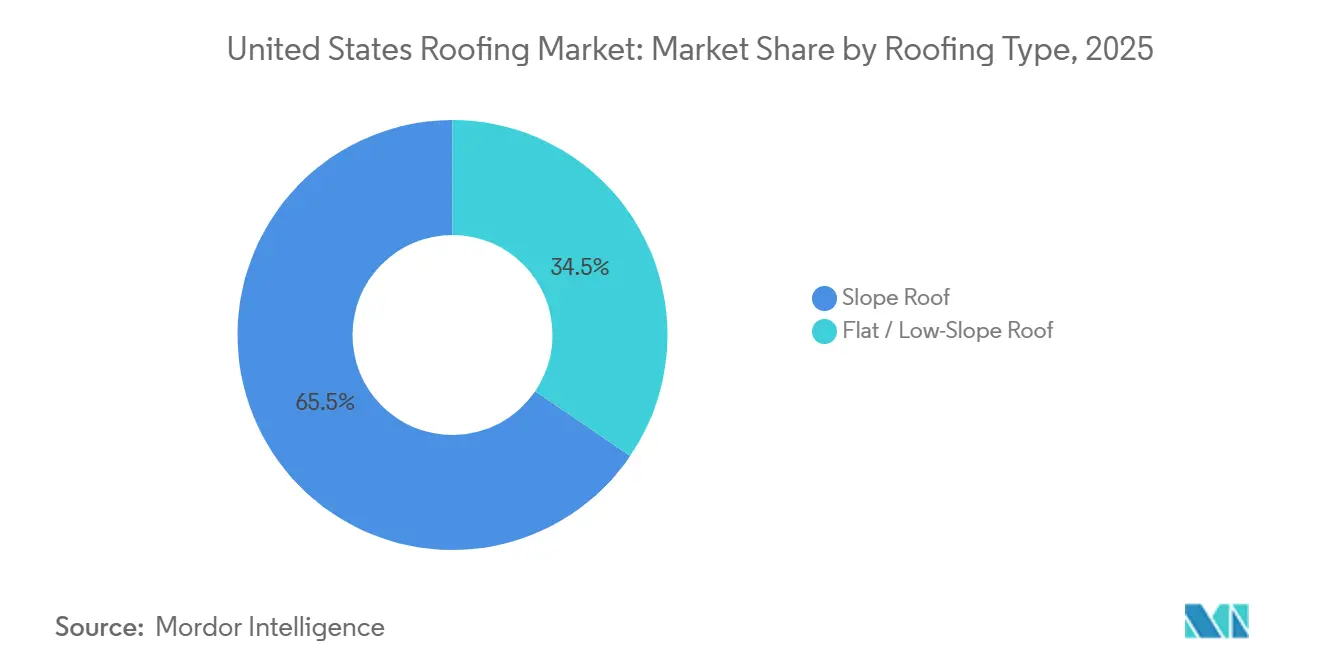

- Par type de toiture, les toits en pente représentaient 65,5 % de la taille du marché de la toiture aux États-Unis en 2025, et les systèmes à faible pente progressent à un TCAC de 6,40 %.

- Par matériau, les bardeaux d'asphalte détenaient 58,6 % du volume 2025, tandis que les membranes en polyoléfine thermoplastique (TPO) constituent le sous-segment à la croissance la plus rapide avec un TCAC de 6,79 %.

- Par région, le Sud-Est était en tête avec 26,9 % des revenus 2025, tandis que le Sud-Ouest devrait se développer à un TCAC de 6,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la toiture aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement du parc de toitures et cycles de remplacement plus fréquents | +1.8% | National, notamment le Nord-Est et le Midwest | Long terme (≥ 4 ans) |

| Les tempêtes et les grêlons augmentent les re-toitures financées par les assurances | +1.5% | Sud-Est, Midwest, Sud-Ouest | Court terme (≤ 2 ans) |

| Les mises à niveau en matière d'efficacité énergétique stimulent la demande de toitures fraîches | +1.2% | Sud-Ouest, Ouest, Sud-Est | Moyen terme (2-4 ans) |

| Croissance des entrepôts logistiques et des centres de données | +1.0% | Sud-Ouest, Sud-Est, Midwest | Moyen terme (2-4 ans) |

| Adoption des toitures prêtes pour le solaire et intégrant des panneaux photovoltaïques | +0.9% | Ouest, Sud-Ouest et Nord-Est émergent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement du parc de toitures et les cycles de remplacement plus fréquents soutiennent la demande de re-toiture

Plus d'un tiers des logements occupés par leurs propriétaires aux États-Unis ont été construits avant 2000, et l'âge médian des toitures dépassait 17 ans en 2025, plaçant des millions de couvertures au-delà de leur durée de vie typique. Ce gonflement démographique garantit un volume de travail de base pour les entrepreneurs, même lorsque les mises en chantier ralentissent. Les propriétaires optent souvent pour des bardeaux laminés ou du métal lors des démolitions, ce qui fait monter les valeurs des contrats à deux chiffres. Les assureurs demandent désormais des inspections de toiture lors du renouvellement des polices pour les maisons de plus de 15 ans, réduisant le délai entre la défaillance et l'intervention. En conséquence, un volume de remplacement régulier soutient le marché de la toiture aux États-Unis [1]Bureau du recensement des États-Unis, « Enquête américaine sur le logement 2025 », census.gov.

Les tempêtes et les grêlons augmentent l'activité de toiture financée par les assurances

Les tempêtes convectives sévères ont généré plus de 15 milliards USD de sinistres liés aux toitures au Texas, en Oklahoma et en Iowa durant 2024-2025. Les assureurs ont réagi en exigeant des bardeaux résistants aux impacts certifiés UL 2218 Classe 4 dans les zones à haut risque. Ces produits haut de gamme coûtent environ 18 % de plus, mais permettent aux propriétaires d'obtenir des réductions de primes significatives, orientant les dépenses vers des matériaux à plus forte marge. Les codes de résistance au vent révisés en Floride après l'ouragan Ian contraignent également au remplacement anticipé des toitures non conformes. Globalement, ces conditions accélèrent les cycles de re-toiture et augmentent la valeur par carré.

Les mises à niveau en matière d'efficacité énergétique stimulent la demande de toitures fraîches et de meilleurs systèmes d'isolation

Le Code international de conservation de l'énergie 2024 fixe un indice de réflectance solaire minimum de 75 pour les toits à faible pente dans les zones plus chaudes, tandis que le Titre 24 de la Californie exige désormais des membranes réfléchissantes sur la plupart des re-toitures commerciales de plus de 185 mètres carrés. Les services publics en Arizona et au Nevada versent entre 1,08 et 1,61 USD par mètre carré pour les installations de toitures fraîches, compensant environ 10 % du coût des matériaux. Les propriétaires de bâtiments enregistrent des réductions à deux chiffres des charges de climatisation en période de pointe, atteignant le retour sur investissement en environ quatre ans. Ces avantages renforcent le passage vers les feuilles de TPO et de PVC blanches qui répondent déjà aux objectifs de réflectance dès leur sortie d'usine.

La croissance des entrepôts logistiques et des centres de données élargit les installations de toiture commerciale

Les mises en chantier d'entrepôts ont atteint 450 millions de pieds carrés en 2025, soit une hausse de 14 % d'une année sur l'autre, concentrée à Phoenix, Dallas, Atlanta et dans le sud de la Californie. Chaque bâtiment couvre des hectares de surface à faible pente devant accueillir de futurs panneaux solaires et des équipements mécaniques lourds, poussant les spécifications vers du TPO à jauge épaisse avec des garanties de 20 ans. Les ajouts de puissance des centres de données dépassant 500 MW au Nevada seul ont représenté environ 25 millions de pieds carrés de nouvelle surface de toiture. Les promoteurs privilégient les membranes combinant résistance à la perforation, réflectivité et joints soudés à chaud pour garantir la continuité de service, aidant le marché de la toiture aux États-Unis à se diversifier au-delà du logement.

Analyse de l'impact des freins*

| Freins | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pénuries de main-d'œuvre qualifiée augmentent les coûts d'installation | -0.8% | National, aigu dans le Nord-Est et le Midwest | Moyen terme (2-4 ans) |

| Volatilité des prix de l'asphalte, des métaux et de l'isolation | -0.6% | National, touche davantage les petites entreprises | Court terme (≤ 2 ans) |

| Obstacles liés aux permis, aux assurances et aux garanties | -0.4% | Sud-Est, Ouest, certaines métropoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de main-d'œuvre qualifiée limitent la capacité des entrepreneurs et augmentent les coûts

Les entreprises de toiture ont enregistré des taux de postes vacants de 12 % en 2025 malgré des hausses de salaires à 28 USD de l'heure. La pénurie est la plus aiguë dans les régions plus froides où une main-d'œuvre vieillissante manque de remplaçants. Les entrepreneurs achètent des applicateurs robotisés et des élévateurs de matériaux pour compenser les manques d'effectifs, mais les coûts des équipements alourdissent les frais généraux. Des délais prolongés de huit à douze semaines poussent certains propriétaires à reporter des projets, réduisant le volume à court terme et tempérant la croissance du marché de la toiture aux États-Unis[2]Association nationale des entrepreneurs en toiture, « Perspectives annuelles du marché 2026 », nrca.org.

La volatilité des prix des intrants en asphalte, métaux et isolation pèse sur les marges

Les prix des bardeaux d'asphalte ont fluctué de près d'un cinquième durant 2024-2025 en raison de perturbations d'approvisionnement liées au pétrole et aux raffineries. Les cotations de l'acier en bobine ont oscillé entre 800 et 1 100 USD par tonne, et les panneaux de polyisocyanurate ont grimpé de 8 % parallèlement aux matières premières pétrochimiques. Les grands entrepreneurs se couvrent avec des plafonds annuels, mais les petites entreprises répercutent les hausses sur les clients après des délais de 30 jours, nuisant à leur compétitivité. Les fabricants ont commencé à ajouter des clauses d'indexation liées aux matières premières, introduisant de la complexité dans les offres et allongeant les négociations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : les dépenses d'infrastructure stimulent la demande de bâtiments publics

Les projets d'infrastructure représentaient la tranche à la croissance la plus rapide, avec un TCAC de 6,49 % pour 2026-2031. L'allocation de 350 milliards USD de l'IIJA pour les autoroutes et le budget de réparations de 1,865 milliard USD de la GSA pour 2024 ont orienté des contrats de toiture vers des installations fédérales comme la re-toiture du centre de données de l'IRS en Virginie-Occidentale pour 23,1 millions USD[3]Administration fédérale des autoroutes, « Obligations IIJA », fhwa.dot.gov. Ce pipeline diversifie les revenus des entrepreneurs précédemment orientés vers les travaux résidentiels cycliques. Le résidentiel est néanmoins resté le segment le plus important avec 58,1 % des revenus 2025, soutenu par la compression des cycles de remplacement alors que les assureurs resserrent les limites d'âge des toitures. La demande commerciale suit la construction d'entrepôts dans la ceinture du Soleil ; Phoenix seule comptait 18,5 millions de pieds carrés en construction fin 2024.

Les règles de passation de marchés fédéraux privilégient désormais les produits portant des déclarations environnementales de produits, orientant les volumes vers les fabricants intégrés verticalement capables de documenter une faible teneur en carbone incorporé. Comme les toitures d'infrastructure s'orientent vers les membranes à faible pente, les entrepreneurs qualifiés dans les systèmes monocouches obtiennent un avantage de marge, notamment lors des appels d'offres pour des projets publics urgents. La taille du marché de la toiture aux États-Unis liée aux infrastructures est donc positionnée pour des dépenses publiques régulières en isolation jusqu'en 2027 au moins.

Par type d'installation : la re-toiture domine le volume

L'activité de remplacement représentait 79,2 % des installations de 2025, soulignant à quel point la part du marché de la toiture aux États-Unis est ancrée aux événements météorologiques et aux mandats d'assurance. Les catastrophes milliardaires de 2024 ont produit une vague de sinistres liés aux grêlons dans le Sud-Est, orientant directement le travail vers les spécialistes de la re-toiture. Les toitures en asphalte moyennes durent 15-20 ans dans les zones chaudes, mais les assureurs forcent souvent le remplacement à la limite basse de cette fourchette, accélérant le volume.

La nouvelle installation, bien que représentant une part plus faible, devrait progresser de 6,38 % par an jusqu'en 2031, soutenue par les métropoles de la ceinture du Soleil qui ont délivré 118 000 permis de construire combinés en 2024. Les toitures d'infrastructure ajoutent des opportunités irrégulières mais à haute valeur à mesure que les fonds IIJA se convertissent en appels d'offres. Les entrepreneurs ont tendance à se spécialiser : les entreprises spécialisées dans les sinistres tempête privilégient la rapidité et les logiciels de gestion des sinistres, tandis que les équipes de construction neuve s'alignent avec les constructeurs de lotissements et mettent l'accent sur le prix. Les fabricants approvisionnent les deux flux mais différencient les références, offrant des bardeaux résistants aux impacts pour le remplacement et des bardeaux trois-onglets de qualité constructeur pour le logement d'entrée de gamme.

Par type de toiture : dominance des toits en pente et dynamisme des toits à faible pente

Les toits en pente représentaient 65,5 % de la part du marché de la toiture aux États-Unis en 2025. Les propriétaires continuent de préférer les profils inclinés car les bardeaux d'asphalte, les panneaux métalliques et les tuiles en argile évacuent facilement l'eau et coûtent moins cher à entretenir que les assemblages plats. Dans les États du Golfe exposés aux ouragans, les bardeaux résistants aux impacts de Classe 4 de GAF et Owens Corning commandent désormais des primes de prix de 20 % tout en se vendant encore bien plus que le métal. Le segment bénéficie également du raccourcissement par les assureurs des âges de toiture acceptables, ce qui comprime le cycle de remplacement et maintient une utilisation régulière des équipes. Bien que les systèmes en pente durent 20-30 ans, l'intensification des tempêtes pousse les entrepreneurs à recommander des mises à niveau après seulement 15 ans dans les couloirs de grêle.

Les toits plats et à faible pente, en revanche, devraient se développer à un TCAC de 6,40 % jusqu'en 2031, les entrepôts, les centres de données et les grandes surfaces migrant vers des membranes monocouches. La taille du marché de la toiture aux États-Unis liée aux rénovations à faible pente augmente car les membranes TPO et PVC sont éligibles aux crédits d'impôt ENERGY STAR et s'installent 30-50 % plus rapidement en auto-adhésif. Les nouvelles tables de résistance au soulèvement par le vent du Code international du bâtiment publiées en 2024 ont orienté les spécifications vers des systèmes fixés mécaniquement ou entièrement collés exigeant une résistance à l'arrachement plus élevée, un créneau où le TPO 80 mil de Carlisle et le PVC à dos en feutre de Sika gagnent des parts. Les propriétaires d'installations apprécient également la possibilité de monter des unités de climatisation et des panneaux solaires directement sur des terrasses plates sans coûteux socles, renforçant la demande dans les pôles logistiques tels que Phoenix et Dallas-Fort Worth. En conséquence, les entrepreneurs maîtrisant à la fois les démolitions de toits en forte pente et le soudage de membranes à faible pente bénéficient des opportunités d'appels d'offres les plus larges.

Par type de matériau : prédominance de l'asphalte face à l'essor du TPO

Les bardeaux d'asphalte commandaient 58,6 % de la part du marché de la toiture aux États-Unis en 2025, reflétant un siècle de base installée, le coût initial le plus bas et des stocks de distributeurs omniprésents. Les producteurs intégrés verticalement — GAF, CertainTeed et Owens Corning — contrôlent plus de 70 % de la production de bardeaux, tirant parti de raffineries d'asphalte captives pour stabiliser les prix même lorsque le brut fluctue. Les gammes résistantes aux impacts répondent désormais aux normes de grêle de Classe 4 et offrent des garanties contre les vents de 209 km/h, des caractéristiques que les assureurs récompensent par des réductions de primes de 15-25 % au Texas et en Oklahoma. Les mélanges de couleurs imitant l'ardoise ou le cèdre ont également amélioré l'attrait esthétique, permettant aux entrepreneurs de vendre des références haut de gamme sur les toitures suburbaines vieillissantes. Malgré ces améliorations, l'asphalte reste la catégorie la plus sensible aux prix, ce qui expose les producteurs à la volatilité des matières premières.

Les membranes en polyoléfine thermoplastique sont le matériau à la croissance la plus rapide, progressant à un TCAC de 6,79 % jusqu'en 2031, les propriétaires commerciaux rénovant leurs toits plats pour réaliser des économies d'énergie. La taille du marché de la toiture aux États-Unis pour le TPO s'élargit car les feuilles de 60 mil et 80 mil dépassent les critères de traction ASTM D6878 mis à jour tout en réfléchissant jusqu'à 84 % de la charge solaire, réduisant les factures de climatisation à deux chiffres dans les entrepôts de la ceinture du Soleil. GAF a déclaré avoir expédié plus de 6 milliards de pieds carrés de TPO EverGuard d'ici 2024, et les lignes de compoundage régionales de Carlisle offrent désormais des livraisons le lendemain qui réduisent les délais des entrepreneurs. Les rouleaux de bitume modifié perdent des parts au profit du TPO auto-adhésif car les installations sans torche réduisent les heures de main-d'œuvre et les risques d'incendie. À l'avenir, le PVC et l'EPDM conserveront des positions de niche dans les environnements chimiques ou froids, mais le duel asphalte contre TPO définira les fluctuations de marges pour les plus grands fabricants du secteur.

Analyse géographique

Le Sud-Est a capté 26,9 % des revenus 2025, reflétant la densité du parc immobilier, l'exposition aux ouragans et les courts cycles de re-toiture. Le programme de remboursement FORTIFIED de 45 millions USD de la Louisiane accélère l'adoption des mises à niveau de Classe 4 le long de la côte du Golfe. Les turbulences persistantes du marché de l'assurance en Floride contraignent les propriétaires à remplacer des toitures de 15 ans simplement pour renouveler leur couverture, maintenant les carnets de commandes des entrepreneurs. Les réseaux de distribution profonds et les relations avec les assureurs de la région créent des coûts de changement élevés, favorisant les acteurs en place.

Le Sud-Ouest est le territoire à la croissance la plus rapide, projeté à un TCAC de 6,93 % jusqu'en 2031. Des gains de population de 1,5-1,8 % en Arizona, au Nevada et au Texas alimentent à la fois les mises en chantier résidentielles et commerciales. La chaleur extrême stimule la demande de toitures fraîches ; les membranes ENERGY STAR peuvent réduire les factures d'électricité estivales de 200 USD. Des villes comme Phoenix et Dallas-Fort Worth mènent également le développement d'entrepôts, se traduisant par de solides ventes de membranes monocouches.

La croissance dans le Midwest et le Nord-Est est plus régulière, liée aux subventions fédérales d'infrastructure qui modernisent les bâtiments publics vieillissants et les pôles de transport. L'Ouest fait face à des codes uniques liés aux incendies de forêt et aux séismes qui augmentent la complexité des spécifications mais protègent les entrepreneurs en place des entrants hors de l'État. Les nouvelles règles de modélisation des catastrophes en Californie sont susceptibles d'augmenter les primes, incitant les propriétaires à opter pour des matériaux conformes et résistants au feu. Dans l'ensemble, la géographie reflète un arc de maturité : le Sud-Est fournit la stabilité du volume, le Sud-Ouest offre une croissance supérieure à la moyenne, et les autres régions contribuent à des opportunités de niche liées aux catalyseurs réglementaires et aux dépenses publiques.

Paysage concurrentiel

Une poignée de fabricants intégrés verticalement dominent les matériaux, tandis que les entrepreneurs se consolident rapidement. GAF Materials, Owens Corning, CertainTeed et Carlisle contrôlent ensemble plus de 60 % de la production de bardeaux d'asphalte et de membranes monocouches. Leurs raffineries d'asphalte et usines de polymères captives amortissent la volatilité des intrants, permettant une tarification catalogue stable même lorsque les prix du brut fluctuent. Owens Corning a affiché 1,1 milliard USD de chiffre d'affaires en toiture au troisième trimestre 2024, en hausse de 8 % d'une année sur l'autre, tandis que Carlisle a enregistré 1,5 milliard USD dans sa division Matériaux de construction, en hausse de 11 %.

Le capital-investissement a reconfiguré la distribution lorsque QXO a finalisé un accord de 11 milliards USD avec Beacon en janvier 2025, contrôlant instantanément plus de 550 agences. Les regroupements ultérieurs par Shore Capital, Sun Capital, Percheron et Brightstar ont étendu des stratégies d'échelle similaires à la sous-traitance, ajoutant des achats centralisés et des inspections par drone qui réduisent les délais d'offre. Ces mouvements donnent aux grandes plateformes des remises échelonnées et des conditions de fret préférentielles de la part des quatre grands fabricants, creusant l'écart avec les indépendants familiaux.

L'innovation se concentre sur l'asphalte résistant aux impacts et les membranes économes en main-d'œuvre. Standard Industries a acquis Malarkey Roofing en 2024 pour acquérir des bardeaux de Classe 4 en caoutchouc recyclé commandant des primes de 20-30 % dans les zones de grêle. Les fabricants s'empressent d'émettre des déclarations environnementales de produits pour se qualifier pour les marchés GSA et IIJA — la GSA a enregistré une hausse de 300 % des déclarations environnementales de produits en une seule année. Sur le plan technologique, les entrepreneurs leaders déploient des logiciels de métré par intelligence artificielle et des drones autonomes, tandis que les petites entreprises s'appuient encore sur des mesures manuelles. Les bardeaux intégrant des panneaux solaires restent une niche car les coûts installés s'élèvent à 30 000-50 000 USD, soit environ quatre fois le prix de l'asphalte conventionnel, bien que les crédits fédéraux 25D puissent réduire cet écart au fil du temps.

Leaders du secteur de la toiture aux États-Unis

GAF Materials Corporation

Owens Corning

CertainTeed Corporation

Carlisle Companies Inc.

IKO Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : McElroy Metal a acquis Fabral pour consolider sa capacité en joints debout et élargir sa couverture dans le Sud-Est et le Midwest.

- Janvier 2026 : Cornerstone Building Brands a lancé les panneaux métalliques SunSteel avec des rails photovoltaïques d'usine, offrant un retour sur investissement inférieur à sept ans dans les zones agricoles ensoleillées.

- Novembre 2025 : Owens Corning a finalisé un accord de 3,9 milliards USD pour Masonite, élargissant sa gamme d'enveloppe extérieure.

- Juillet 2024 : Standard Industries a acquis Malarkey Roofing, ajoutant une capacité de bardeaux haut de gamme de Classe 4.

Périmètre du rapport sur le marché de la toiture aux États-Unis

| Résidentiel | |

| Commercial | Bureaux et commerce de détail |

| Industrie et logistique | |

| Autres | |

| Infrastructure |

| Nouvelle installation |

| Remplacement / Rénovation (re-toiture) |

| Toit en pente |

| Toit plat / à faible pente |

| Bitume modifié |

| Caoutchouc EPDM |

| Polyoléfine thermoplastique (TPO) |

| Membrane PVC |

| Métaux |

| Tuiles |

| Autres |

| Nord-Est |

| Midwest |

| Sud-Est |

| Ouest |

| Sud-Ouest |

| Par secteur | Résidentiel | |

| Commercial | Bureaux et commerce de détail | |

| Industrie et logistique | ||

| Autres | ||

| Infrastructure | ||

| Par type d'installation | Nouvelle installation | |

| Remplacement / Rénovation (re-toiture) | ||

| Par type de toiture | Toit en pente | |

| Toit plat / à faible pente | ||

| Par type de matériau | Bitume modifié | |

| Caoutchouc EPDM | ||

| Polyoléfine thermoplastique (TPO) | ||

| Membrane PVC | ||

| Métaux | ||

| Tuiles | ||

| Autres | ||

| Par géographie | Nord-Est | |

| Midwest | ||

| Sud-Est | ||

| Ouest | ||

| Sud-Ouest | ||

Questions clés auxquelles le rapport répond

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031, et quels en sont les moteurs ?

Le Sud-Ouest devrait progresser à un TCAC de 6,93 % grâce aux afflux de population, aux mandats d'atténuation de la chaleur extrême et à l'intense activité de délivrance de permis de construire.

Comment le volume de remplacement se compare-t-il au volume de construction neuve ?

Le remplacement et la rénovation représentaient 79,2 % des installations de 2025, tandis que les nouvelles toitures devraient croître à un TCAC de 6,38 % jusqu'en 2031.

Quel matériau de toiture gagne le plus rapidement des parts commerciales ?

Les membranes en polyoléfine thermoplastique mènent la croissance, progressant à un TCAC de 6,79 % car elles s'installent rapidement, répondent aux codes des toitures fraîches et réduisent les charges de climatisation.

Comment les incitations fédérales influencent-elles la demande de toitures écoénergétiques ?

Le crédit 25C couvre 30 % des coûts de toiture fraîche qualifiés jusqu'à 600 USD et, combiné aux incitations solaires 25D sans plafond, accélère l'adoption du TPO et du PVC certifiés ENERGY STAR.

Quel impact la pénurie de main-d'œuvre qualifiée a-t-elle sur les délais et les coûts des projets ?

Les salaires des couvreurs ont augmenté de 6,4 % en 2024 et les délais d'attente peuvent s'étendre à huit semaines dans certaines métropoles, incitant à un recours plus large aux membranes auto-adhésives et aux accessoires préfabriqués pour réduire les heures de main-d'œuvre sur site.

Dernière mise à jour de la page le: