Taille et part du marché indien de la toiture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

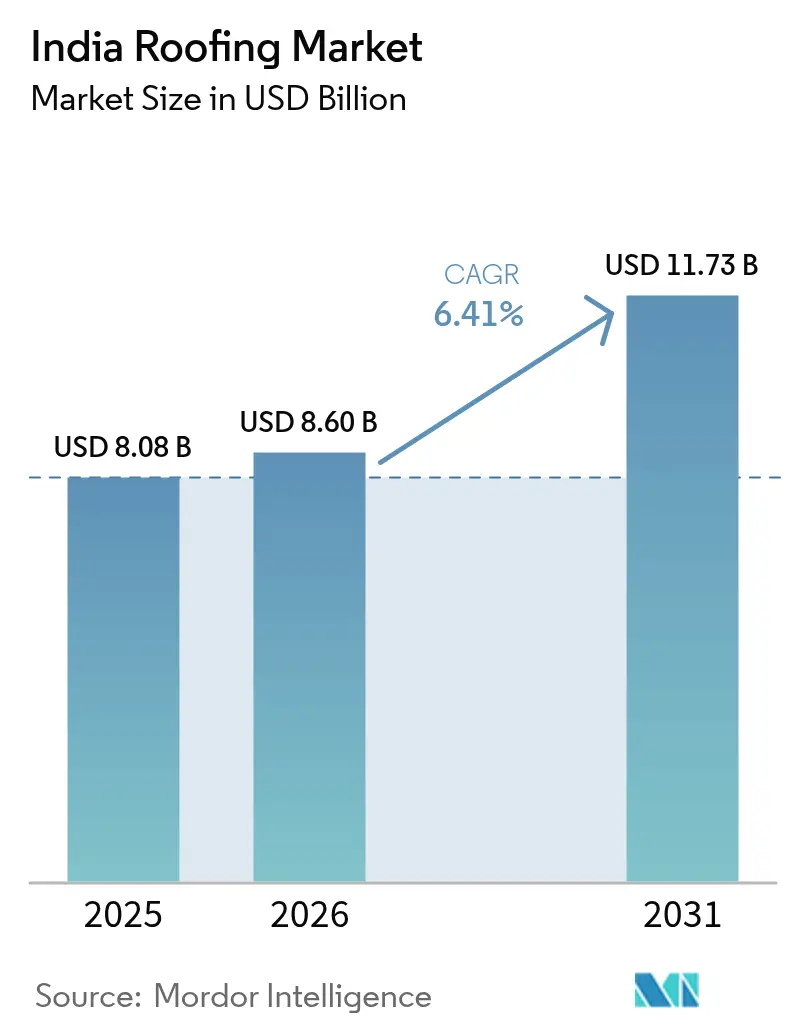

| Taille du marché de l'année de base (2025) | 8.08 Milliards de dollars |

| Taille du Marché (2026) | 8.60 Milliards de dollars |

| Taille du Marché (2031) | 11.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.41% CAGR |

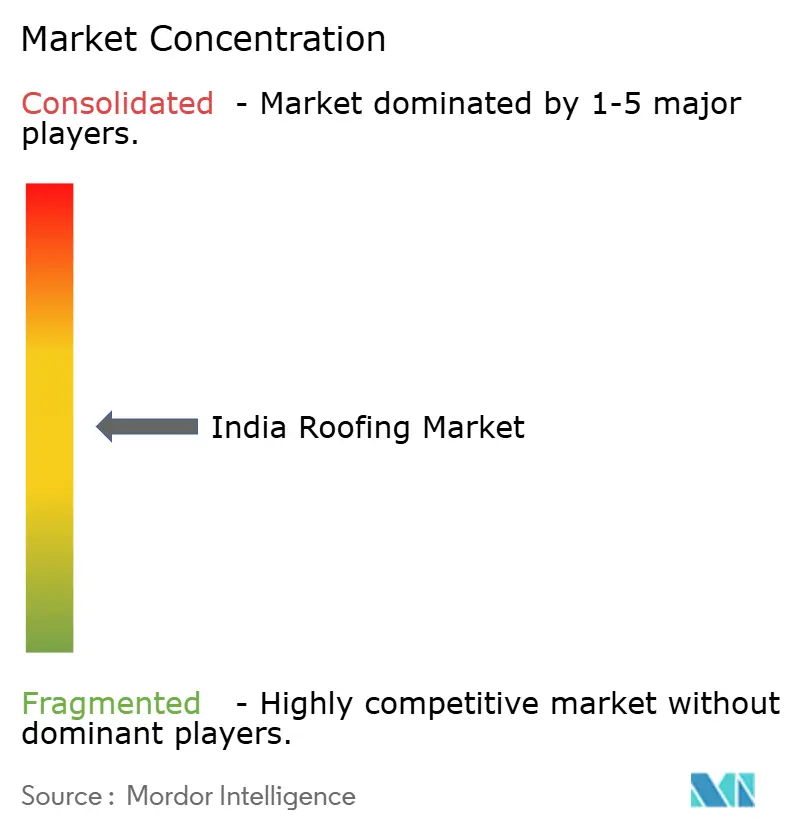

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la toiture par Mordor Intelligence

La taille du marché indien de la toiture devrait croître de 8,08 milliards USD en 2025 à 8,6 milliards USD en 2026 et devrait atteindre 11,73 milliards USD d'ici 2031, à un TCAC de 6,41 % sur la période 2026-2031. La trajectoire de croissance reflète une dynamique simultanée portée par une urbanisation rapide, des mandats gouvernementaux en matière d'infrastructure et des politiques d'adaptation climatique qui modifient les préférences en matière de matériaux et les schémas d'adoption. La construction résidentielle reste le principal centre de demande, mais les projets commerciaux, industriels et d'infrastructure riches en technologie accélèrent la transition vers des membranes haut de gamme et des solutions prêtes pour le solaire. Les fabricants répondent par une intégration verticale, des ajouts de capacité et des innovations de formage direct qui raccourcissent les délais de livraison et améliorent le contrôle des coûts. L'intensité concurrentielle augmente à mesure que de nouveaux entrants développent la capacité de production de tôles métalliques, tandis que les acteurs établis enrichissent leurs portefeuilles avec des revêtements de toiture fraîche et des assemblages économes en énergie.

Principaux enseignements du rapport

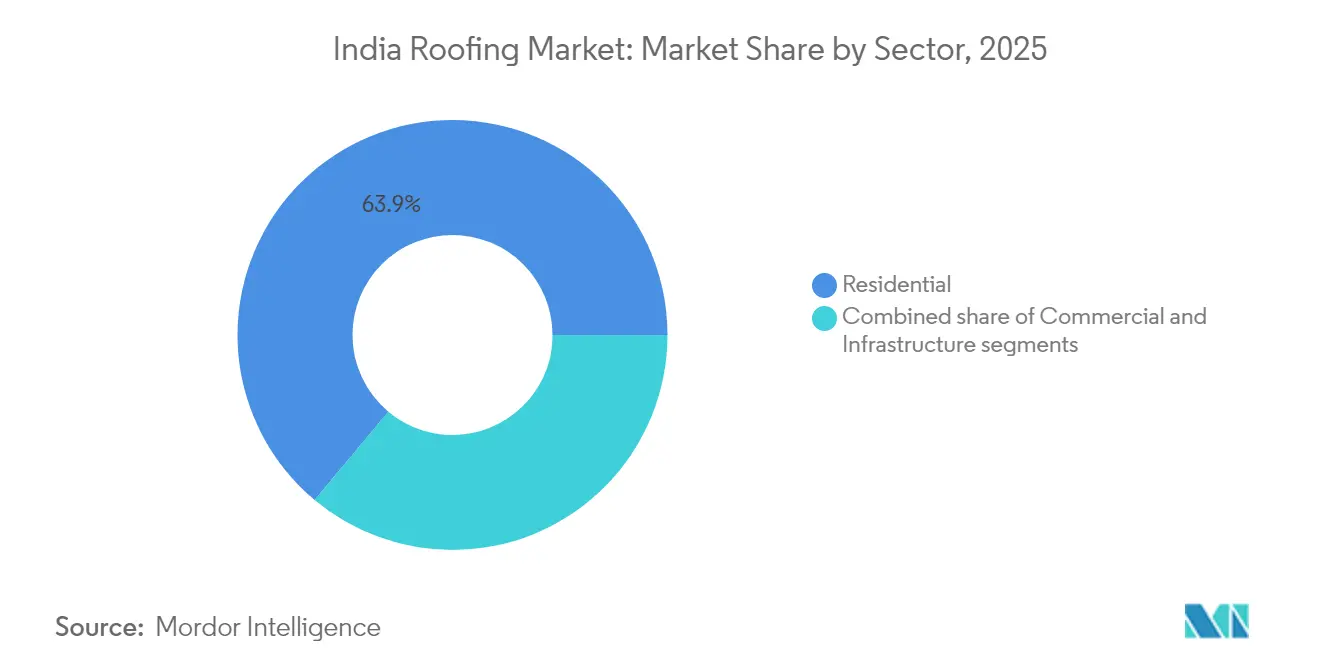

- Par secteur, les applications résidentielles ont représenté 63,92 % de la part du marché indien de la toiture en 2025, et devraient se développer à un TCAC de 7,45 % jusqu'en 2031.

- Par type d'installation, le remplacement et la rénovation ont capté 61,88 % de la taille du marché indien de la toiture en 2025, tandis que les nouvelles installations devraient croître à un TCAC de 7,92 % jusqu'en 2031.

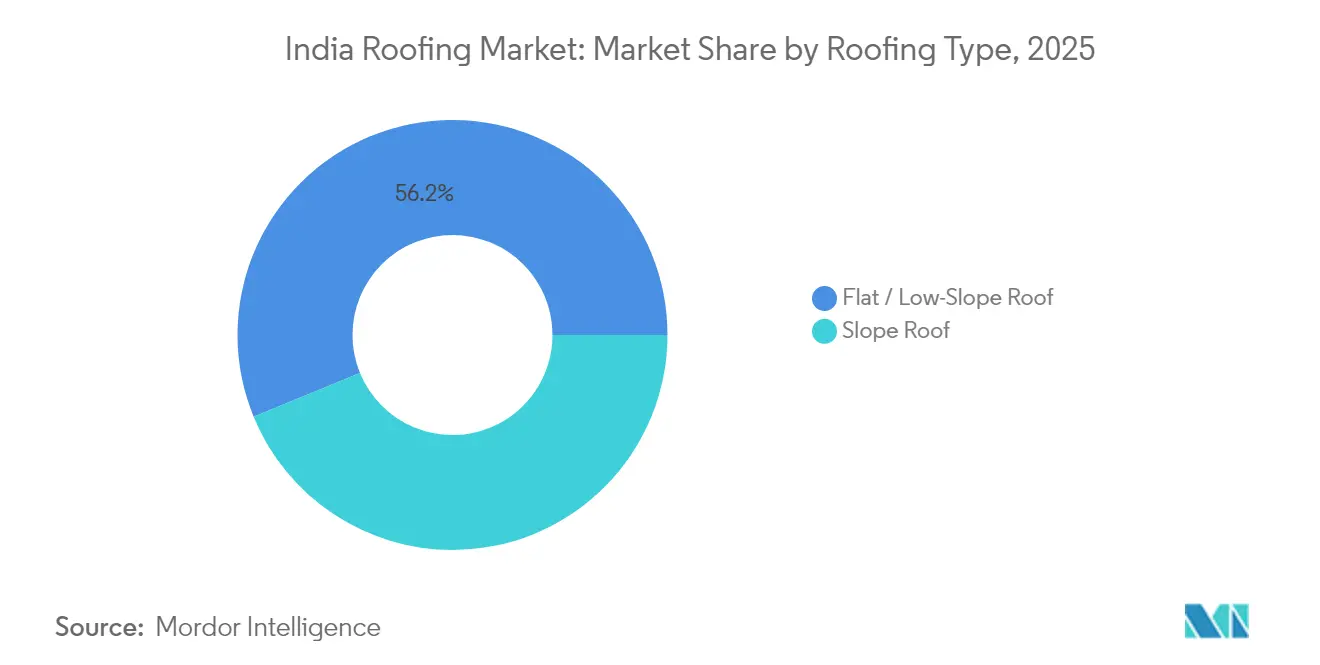

- Par type de toiture, les systèmes plats et à faible pente ont détenu 56,20 % de la part de revenus en 2025 et progressent à un TCAC de 8,06 % jusqu'en 2031.

- Par matériau, le métal a conservé une part de 23,10 % de la taille du marché indien de la toiture en 2025 ; le polyoléfine thermoplastique progresse le plus rapidement à un TCAC de 7,18 %.

- Par région, le nord de l'Inde était en tête avec 27,30 % de la part de revenus en 2025, tandis que l'est et le nord-est de l'Inde devraient croître à un TCAC de 8,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de la toiture

Analyse de l'impact des facteurs moteurs*

| Facteurs moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des revenus disponibles et expansion de la classe moyenne | +1.2% | National, avec des gains précoces dans les villes de niveau 2 et niveau 3 | Moyen terme (2 à 4 ans) |

| Urbanisation rapide et boom de la construction | +0.8% | Nord de l'Inde, ouest de l'Inde, avec des retombées vers le sud de l'Inde | Court terme (≤ 2 ans) |

| Initiatives gouvernementales en matière d'infrastructure (Mission Villes Intelligentes, PMAY) | +0.6% | National, concentré dans les villes de la mission et les États bénéficiaires du PMAY | Moyen terme (2 à 4 ans) |

| Les subventions aux toitures solaires accélèrent la demande de panneaux sandwich métalliques | +0.4% | National, avec une adoption précoce au Gujarat, au Rajasthan et au Maharashtra | Court terme (≤ 2 ans) |

| Mandats de résilience climatique dans les États côtiers | +0.3% | États côtiers (Gujarat, Maharashtra, Tamil Nadu, Odisha, Bengale-Occidental) | Long terme (≥ 4 ans) |

| Politiques de « toiture fraîche » au niveau des États pour atténuer les îlots de chaleur urbains | +0.2% | Centres urbains du nord de l'Inde et de l'ouest de l'Inde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus disponibles et expansion de la classe moyenne

Des revenus disponibles plus élevés orientent les propriétaires vers des membranes haut de gamme prometteuses d'une durée de vie prolongée et de coûts de climatisation réduits. Le programme PMAY du gouvernement a livré 1,18 crore de logements dans le cadre de son volet urbain et 2,95 crore dans le cadre de son volet rural, créant un vaste parc installé prêt pour des améliorations. Les villes de niveau 2 et niveau 3 représentent désormais une part croissante des projets à spécifications élaborées où les membranes de polyoléfine thermoplastique (TPO) et EPDM supplantent les feuilles d'asphalte de base. Les fabricants amplifient la formation des revendeurs pour capter cette demande latente, tandis que les financiers pilotent des plans d'EMI faciles qui facilitent l'adoption de systèmes plus coûteux mais plus durables[1]Pratima Joshi, « PMAY-Urban : logements achevés au mars 2025 », Ministère du Logement et des Affaires urbaines, mohua.gov.in.

Initiatives gouvernementales en matière d'infrastructure (Mission Villes Intelligentes, PMAY)

Les modèles de toiture standardisés du PMAY permettent aux fabricants à grande échelle d'amortir leurs investissements dans des lignes de formage à rouleau automatisées. Parallèlement, les projets Villes Intelligentes imposent des grilles de notation de bâtiment écologique qui popularisent les pigments de toiture fraîche et les fixations prêtes pour le solaire. Les fournisseurs capables de localiser les spécifications pour les zones climatiques — côtier humide, aride sec ou tempéré nordique — remportent des commandes répétées auprès des agences d'État. La convergence du logement de masse et des actifs municipaux intelligents donne donc au marché indien de la toiture de multiples flux de revenus prévisibles et une incitation à moderniser les canaux de vente numériques qui suivent l'utilisation des subventions pour les utilisateurs finaux.

Les subventions aux toitures solaires accélèrent la demande de panneaux sandwich métalliques

Le programme de toiture solaire PM Surya Ghar a déjà versé 4 770 crore INR (572 millions USD) et vise 1 million d'installations d'ici mars 2025. Les panneaux sandwich métalliques avec rails de montage prépercés simplifient la pose photovoltaïque (PV), réduisant le temps d'installation jusqu'à 30 %. Les marques qui certifient les paramètres de charge portante conjointement avec les fournisseurs d'onduleurs PV obtiennent désormais des référencements préférentiels auprès des agences nodales d'État. Le programme s'étendant à 10 millions de foyers d'ici 2027, la visibilité de la demande en toitures compatibles avec le solaire reste élevée, incitant même les acheteurs sensibles aux coûts à se tourner vers des feuilles revêtues de zinc-aluminium avec garanties anticorrosion[2]Rakesh Gupta, « Mise à jour sur le versement de la subvention de toiture PM Surya Ghar », Bureau de presse de l'information, pib.gov.in.

Mandats de résilience climatique dans les États côtiers

Les États côtiers exposés aux cyclones ont commencé à appliquer des indices de résistance au soulèvement par le vent et à la résistance à la corrosion par embruns salins dans leurs règlements de construction. En conséquence, les membranes modifiées aux polymères avec armatures renforcées gagnent du terrain par rapport aux feutres goudronnés non marqués. Le Code de résilience côtière 2024 du Gujarat, par exemple, exige une résistance au feu de classe C et une résistance au vent de 150 km/h pour tous les bâtiments publics ; des normes similaires sont en attente en Odisha et au Tamil Nadu. Les fabricants investissant dans des gammes de produits certifiées FM se positionnent donc pour des cycles d'approvisionnement à long terme liés aux écoles, hôpitaux et ports[3]Deepak Mehta, « Code de construction pour la résilience côtière 2024 », Département du développement urbain du gouvernement du Gujarat, gujarat.gov.in.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence des matériaux contrefaits/sous-standard | -0.5% | National, avec une concentration plus élevée dans les marchés non organisés | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée | -0.4% | National, avec un impact aigu dans les villes de niveau 2 et niveau 3 | Moyen terme (2 à 4 ans) |

| Volatilité des prix du bitume importé et des métaux (dépréciation de la ₹) | -0.3% | National, avec un impact plus fort sur les fabricants dépendants des importations | Court terme (≤ 2 ans) |

| Retards d'approbation municipale pour les systèmes innovants | -0.2% | Centres urbains, notamment dans le nord de l'Inde et l'ouest de l'Inde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence des matériaux contrefaits/sous-standard

Jusqu'à 30 % des rouleaux de toiture bas de gamme dans les circuits de vente au détail informels échouent aux tests de traction IS 15965, érodant la confiance des consommateurs et comprimant les prix de vente moyens. Les réclamations de garantie augmentent lorsque des logos contrefaits se font passer pour des marques premium, obligeant les entreprises authentiques à dépenser davantage pour des étiquettes holographiques et une vérification par QR code. Les acteurs organisés utilisent des applications mobiles permettant aux revendeurs de scanner les numéros de lot et de confirmer instantanément l'authenticité, fidélisant ainsi les commandes récurrentes. Les raids réglementaires, bien qu'en augmentation, restent inégaux d'un État à l'autre, laissant les entreprises respectant les normes de conformité à un désavantage de coût de 3 à 5 %.

Volatilité des prix du bitume importé et des métaux

La dépréciation de 8 % de la roupie face au dollar USD entre 2023 et 2024 a augmenté les coûts à l'atterrissage pour les polymères, l'aluminium et les produits chimiques de galvanisation. Les fabricants ont signalé une compression des marges de 50 à 100 points de base, entraînant des hausses de prix échelonnées auxquelles les distributeurs se sont opposés. La couverture par des contrats à terme ne compense qu'une partie de l'exposition, car le bitume de qualité spéciale est approvisionné depuis le Moyen-Orient et les résines TPO premium d'Europe. Les changements fréquents de prix catalogue ralentissent également les décisions d'achat, allongeant les cycles de vente sur le marché indien de la toiture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : la domination du résidentiel stimule l'adoption des produits premium

La part de 63,92 % du segment résidentiel dans la taille du marché indien de la toiture en 2025 souligne son envergure ancrée. Il est également en tête avec un TCAC de 7,45 % alors que les ménages recherchent des systèmes économes en énergie et nécessitant peu d'entretien. Les appartements urbains optent pour des tuiles métalliques réfléchissantes qui réduisent les factures de climatisation de 10 %, tandis que les bénéficiaires ruraux de PMAY-Gramin choisissent des tôles ondulées revêtues de pigments résistants aux algues. Les banques soutiennent ces améliorations avec des compléments de prêt hypothécaire liés à la toiture, facilitant les liquidités. Les bâtiments commerciaux, bureaux, centres commerciaux, usines et entrepôts représentent la part suivante la plus importante, soutenue par une logistique d'entreposage soutenue alimentée par des centres de distribution de commerce électronique.

L'élan de croissance des toitures résidentielles repose désormais sur des ajouts de valeur plutôt que sur le simple volume. Les promoteurs de logements haut de gamme intègrent des points d'ancrage prêts pour le solaire, des revêtements de toiture fraîche et des membranes garanties qui dépassent la durée du prêt immobilier de 20 ans. Dans le domaine commercial, les locataires internationaux exigent des assemblages certifiés FM qui minimisent les primes d'assurance, incitant les propriétaires à adopter des membranes de qualité supérieure. Les projets d'infrastructure, les stations de métro et les baies de fret aéroportuaire adoptent des assemblages à double peau avec isolation acoustique, établissant des références qui se diffuseront vers les projets privés et élargiront le marché indien de la toiture adressable.

Par type d'installation : la maturité du marché du remplacement signale une opportunité

Le remplacement et la rénovation ont capté 61,88 % de la part du marché indien de la toiture en 2025, témoignage d'un parc vieillissant et d'une sensibilisation accrue à l'intégrité de l'étanchéité. De nombreux propriétaires d'entrepôts programment la réfection de la toiture juste avant les nouveaux cycles de location pour minimiser les temps d'arrêt, créant des fenêtres de commande prévisibles pour les entrepreneurs. Les budgets de maintenance incluent désormais des audits de toiture avec imagerie thermique pour localiser les fuites, ce qui génère à son tour une demande de membranes avancées compatibles avec les installations en superposition.

À l'inverse, les nouvelles installations progressent à un TCAC de 7,92 %, bénéficiant des parcs industriels axés sur des corridors et des tours commerciales de Villes Intelligentes. Les fabricants capables de livrer en flux tendu sur les chantiers de construction obtiennent des avantages en termes de coûts. Les panneaux composites dédouanés avec barrières à vapeur intégrées trouvent également leur place dans des projets spécialisés tels que les centres de données qui ne peuvent pas risquer d'infiltration d'humidité, indiquant comment les spécifications des nouvelles constructions élèvent la barre des performances sur l'ensemble du marché indien de la toiture.

Par type de toiture : les systèmes plats permettent l'intégration solaire

Les assemblages plats et à faible pente ont représenté 56,20 % des revenus en 2025 et s'accélèrent à un TCAC de 8,06 % alors que les promoteurs urbains exploitent les toits pour accueillir des unités HVAC, des panneaux solaires et des terrasses récréatives. Le programme PM Surya Ghar subventionnant la production PV plutôt que le matériel, les propriétaires maximisent l'installation en kW en exigeant des substrats à déflexion quasi nulle qui résistent aux charges sans neige tout en résistant au soulèvement cyclonique.

Les toits en pente restent indispensables dans les zones à fortes précipitations et les petites villes où l'esthétique des tuiles inclinées domine. Cependant, même ce segment évolue : les architectes spécifient le métal à joint debout à fixation cachée pour obtenir l'apparence de la tradition avec les performances de l'acier moderne. Par conséquent, l'innovation dans les solins, les noues et les aérateurs de faîtage continue de s'infiltrer dans le créneau des toitures en pente, garantissant que chaque type de toiture contribue à l'expansion du marché indien de la toiture.

Par type de matériau : le TPO s'impose comme un défi aux leaders traditionnels

Les produits métalliques ont maintenu une part de 23,10 % de la taille du marché indien de la toiture en 2025, soutenue par des améliorations de galvanisation qui portent les garanties à 25 ans. Pourtant, les membranes TPO dépassent toutes les autres à un TCAC de 7,18 % grâce à l'intégrité des soudures, une réflectivité supérieure à 0,70 et des arguments de recyclabilité attrayants pour les acheteurs sensibles aux critères ESG. La gamme Durashine Coolshield de Tata BlueScope, lancée en août 2024, illustre le pivot des acteurs établis vers une proposition de valeur de toiture fraîche.

L'EPDM continue de dominer les usines chimiques pour sa résistance aux hydrocarbures, tandis que le PVC conserve sa traction dans les entrepôts agroalimentaires en raison de sa facilité de nettoyage. Les tuiles en argile et les panneaux en fibrociment servent encore des niches d'esthétique patrimoniale mais perdent des parts sur les économies de cycle de vie. Un pipeline croissant d'usines de compoundage domestiques pour la résine TPO réduira vraisemblablement les primes à l'importation, cimentant davantage la place du TPO dans le mix de l'industrie indienne de la toiture.

Analyse géographique

Le nord de l'Inde a représenté 27,30 % des revenus de 2025, les corridors urbains tels que Delhi-RCN, Lucknow-Kanpur et Chandigarh-Mohali rénovant les centres commerciaux et les usines. Les appels d'offres du gouvernement central, par exemple la rénovation de la gare ferroviaire de New Delhi, spécifient des membranes réfléchissantes et des allées prêtes pour le PV qui récompensent les fournisseurs déjà certifiés selon les normes RDSO. L'abondante production d'acier au Pendjab et en Uttarakhand raccourcit les délais de livraison des bobines métalliques, renforçant cette dominance régionale.

L'ouest de l'Inde reflète le dynamisme du nord mais ajoute des influences maritimes qui favorisent les alliages résistants à la corrosion. L'aéroport international de Navi Mumbai au Maharashtra (phase 1) et la ville industrielle intelligente de Dholera au Gujarat engagent ensemble de vastes surfaces de toiture aux régimes de toiture fraîche et solaire. Les subventions d'État allant jusqu'à 0,04 USD/W sur le PV en toiture ramènent le délai de rentabilité à moins de cinq ans, favorisant implicitement l'adoption de substrats de toiture de qualité supérieure qui simplifient le montage.

L'est et le nord-est de l'Inde, bien que plus modestes en termes absolus, affichent la croissance la plus rapide à un TCAC de 8,22 %. Le programme autoroutier de l'Assam de 55 179 crore INR (6,6 milliards USD) et la route périphérique de Guwahati de 5 729 crore INR (687 millions USD) génèrent des entrepôts de dépôt et des centres de service nécessitant des toitures à grande portée. Les gouvernements locaux incitent à l'implantation de nouvelles usines par des remises foncières, encourageant les fabricants nationaux à établir des lignes de revêtement de bobines plus proches des nœuds de demande. Le sud de l'Inde poursuit sa progression régulière grâce aux parcs informatiques à Bengaluru et Chennai, ainsi qu'aux mandats de bâtiment écologique qui encouragent les revêtements de toiture à faible teneur en COV.

Paysage concurrentiel

La structure du marché est modérément fragmentée, les cinq premiers acteurs représentant environ 45 % des revenus de 2024, laissant de la place aux challengers régionaux. Tata BlueScope et Hindalco tirent parti de chaînes de valeur sidérurgiques intégrées pour amortir les fluctuations des prix des métaux, tandis que des entreprises de taille intermédiaire telles que Shyam Metalics déploient une nouvelle capacité de 400 000 tonnes pour conquérir des volumes. Les propositions de valeur se concentrent sur des revêtements à indice de réflectance solaire (IRS) élevé, une isolation fixée en usine et des joints à clip brevetés qui réduisent de moitié la main-d'œuvre sur site.

La technologie de formage direct remplace les corrugateurs à une passe, permettant une personnalisation en flux tendu des hauteurs de nervures et des largeurs de panneaux. L'intégration vers l'aval dans les services d'installation est en hausse à mesure que les clients recherchent une responsabilité de garantie unique ; l'entrée d'UltraTech en 2025 dans les câbles et fils électriques complète ses ambitions d'enveloppe du bâtiment et souligne la convergence des chaînes d'approvisionnement. Les marchés de capitaux récompensent les opérations à grande échelle : JTL Industries a levé 36 millions USD en 2024 pour financer l'expansion de Raigad et a ensuite acquis Nabha Steels, assurant son autosuffisance en bobines.

L'engagement numérique est une nouvelle frontière : les bobines codées par QR permettent la traçabilité de l'usine à la toiture, et des outils de simulation thermique basés sur le nuage aident les architectes à modéliser les économies en temps réel. Les fabricants offrant une telle intégration de pile numérique se différencient au-delà du prix, un avantage essentiel à mesure que le marché indien de la toiture arrive à maturité. L'empreinte logistique compte également : les fournisseurs disposant de dépôts dans l'Est promettent une livraison en 72 heures, cruciale pour les projets d'infrastructure soumis à des jalons serrés.

Leaders de l'industrie indienne de la toiture

Tata BlueScope Steel

Hindalco Industries Ltd

JSW Steel Coated Products

CK Birla Group (HIL Ltd)

Everest Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Hindalco Industries a mis en service une usine de revêtement de bobines d'aluminium d'une valeur de 145 millions USD à Sambalpur, en Odisha, ajoutant 250 000 t de capacité de production de tôles de toiture résistantes à la corrosion ; les premiers envois commerciaux sont prévus pour le quatrième trimestre 2025.

- Mai 2025 : JSW Steel a approuvé un investissement de 180 millions USD pour installer de nouvelles lignes de galvalume et de revêtement couleur dans ses installations de Vijayanagar, ciblant 300 000 t de production de toiture haut de gamme annuellement.

- Avril 2025 : Le Ministère des énergies nouvelles et renouvelables a publié les « Directives de sécurité structurelle pour le solaire en toiture 2025 », exigeant la certification de la charge de vent pour les substrats de toiture utilisés dans les projets PV liés aux subventions.

- Mars 2025 : Aditya Birla Group et Adani Group ont annoncé des expansions dans les câbles et fils d'une valeur de 216 millions USD pour renforcer le contrôle des intrants de construction, stabilisant potentiellement les chaînes d'approvisionnement en matériaux de toiture.

Périmètre du rapport sur le marché indien de la toiture

L'industrie indienne de la toiture englobe la fabrication, la distribution, l'installation et la maintenance des systèmes de toiture. Ces systèmes jouent un rôle crucial dans la protection des bâtiments contre les intempéries et l'amélioration de l'efficacité énergétique. Avec le rythme rapide d'urbanisation et de développement des infrastructures, la demande en solutions de toiture diversifiées et durables est en plein essor dans les secteurs résidentiel, commercial et industriel.

Une analyse complète du contexte du marché indien de la toiture, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, un aperçu du marché, l'estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la géopolitique et des pandémies sur le marché, sont couverts dans le rapport.

Le marché indien de la toiture est segmenté par secteur (construction commerciale, résidentielle et industrielle) ainsi que par matériau (tuiles, briques, toiture métallique). Le rapport propose la taille du marché et les prévisions pour tous les segments ci-dessus en valeur (USD).

| Résidentiel | |

| Commercial | Bureaux et commerces de détail |

| Industrie et logistique | |

| Autres | |

| Infrastructure |

| Nouvelle installation |

| Remplacement / Rénovation (réfection de toiture) |

| Toit en pente |

| Toit plat / à faible pente |

| Bitume modifié |

| Caoutchouc EPDM |

| Polyoléfine thermoplastique |

| Membrane PVC |

| Métaux |

| Tuiles |

| Autres |

| Nord de l'Inde |

| Ouest de l'Inde |

| Sud de l'Inde |

| Est et nord-est de l'Inde |

| Par secteur | Résidentiel | |

| Commercial | Bureaux et commerces de détail | |

| Industrie et logistique | ||

| Autres | ||

| Infrastructure | ||

| Par type d'installation | Nouvelle installation | |

| Remplacement / Rénovation (réfection de toiture) | ||

| Par type de toiture | Toit en pente | |

| Toit plat / à faible pente | ||

| Par type de matériau | Bitume modifié | |

| Caoutchouc EPDM | ||

| Polyoléfine thermoplastique | ||

| Membrane PVC | ||

| Métaux | ||

| Tuiles | ||

| Autres | ||

| Par géographie | Nord de l'Inde | |

| Ouest de l'Inde | ||

| Sud de l'Inde | ||

| Est et nord-est de l'Inde | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indien de la toiture en 2026 ?

La taille du marché indien de la toiture est de 8,6 milliards USD en 2026 et devrait atteindre 11,73 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du secteur de la toiture en Inde ?

Les systèmes plats et à faible pente se développent le plus rapidement à un TCAC de 8,06 % grâce aux conceptions prêtes pour le solaire et à la dynamique de la construction commerciale.

Pourquoi le TPO gagne-t-il en popularité pour les toitures indiennes ?

La polyoléfine thermoplastique offre une réflectivité élevée, une facilité de soudage en simple couche et de longues garanties, générant un TCAC de 7,18 % qui dépasse les autres matériaux.

Quel rôle jouent les programmes gouvernementaux dans la demande en toiture ?

Le PMAY, la Mission Villes Intelligentes et les subventions PM Surya Ghar créent des pipelines stables pour les toitures de logements abordables et les assemblages compatibles avec le solaire.

Dernière mise à jour de la page le: