Aperçu du marché

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.70 Milliards de dollars |

| Taille du Marché (2026) | 8.08 Milliards de dollars |

| Taille du Marché (2031) | 10.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Vue d'ensemble du marché

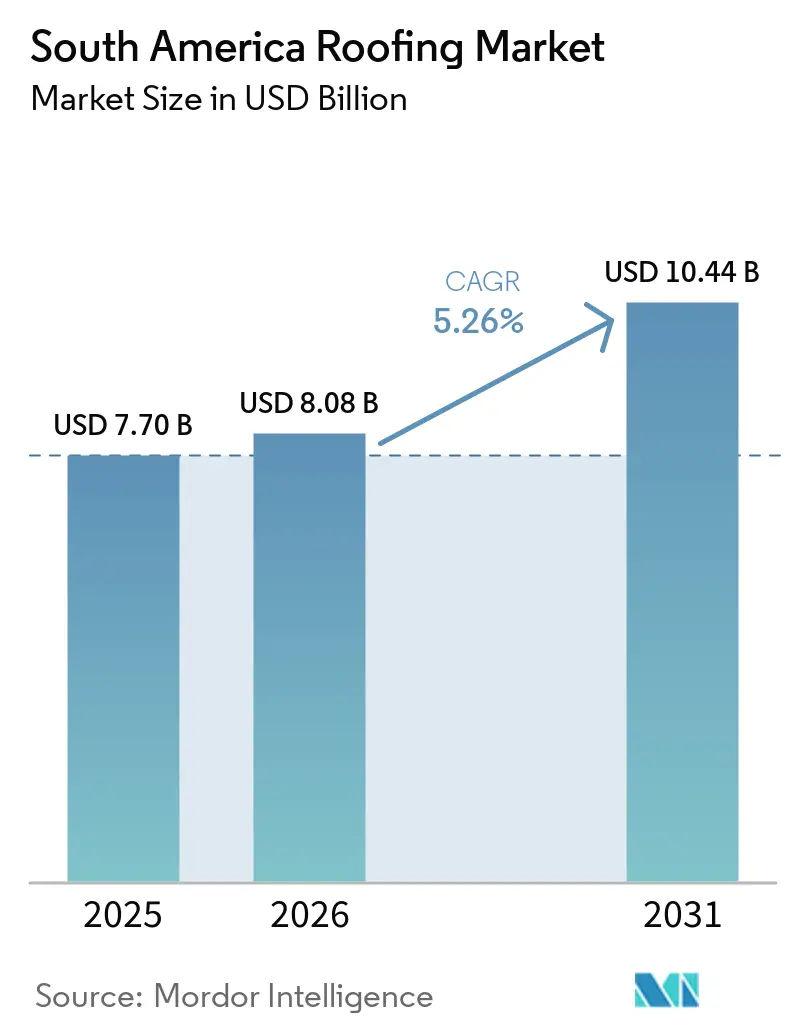

La taille du marché de la toiture en Amérique du Sud est projetée à 7,70 milliards USD en 2025, 8,08 milliards USD en 2026, et devrait atteindre 10,44 milliards USD d'ici 2031, avec un CAGR de 5,26 % de 2026 à 2031.

Le marché de la toiture en Amérique du Sud est soutenu par une pénurie persistante de logements au Brésil, en Colombie et au Pérou, tandis que le parc immobilier régional, à dominante de tuiles anciennes, entre également dans un cycle de remplacement plus avancé. Le programme Minha Casa, Minha Vida du Brésil a sélectionné 130 000 nouvelles unités de logement en mai 2025, maintenant un pipeline significatif de projets de toiture pour les fournisseurs, même lorsque les conditions de financement privé restent tendues. Ce schéma est important car le logement subventionné agit comme un amortisseur pour le marché de la toiture en Amérique du Sud lorsque des taux d'intérêt élevés ralentissent la construction commerciale et privée à revenus intermédiaires. Parallèlement, le renforcement des règles de performance thermique au Chili et en Colombie, ainsi que la demande industrielle croissante pour des systèmes métalliques isolés, font évoluer la composition de la valeur vers des produits de toiture plus techniques. La principale pression à court terme sur le marché de la toiture en Amérique du Sud provient du taux Selic brésilien à 15 % début 2026 et des hausses du coût de l'acier liées aux droits antidumping, qui pèsent tous deux sur les démarrages de projets privés et les marges de la toiture métallique.

Points clés du rapport

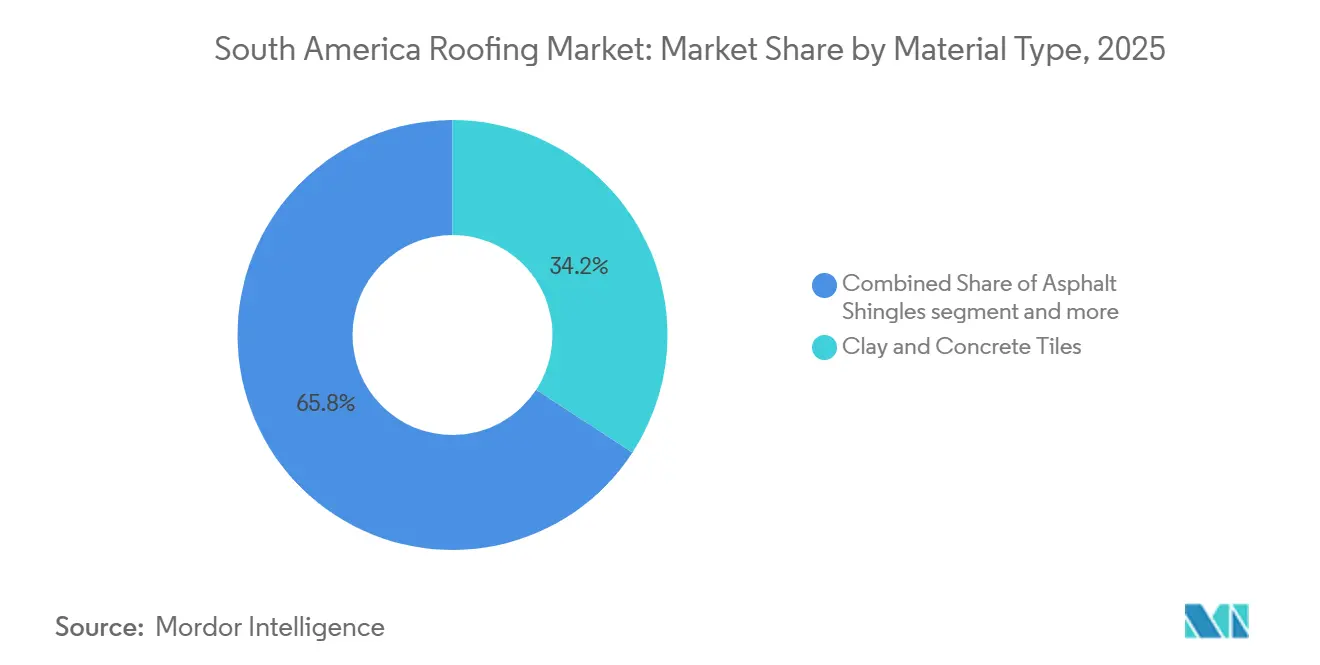

- Par type de matériau, les tuiles en argile et en béton ont dominé avec 34,2 % de la part du marché de la toiture en Amérique du Sud en 2025, tandis que la toiture métallique a enregistré le CAGR projeté le plus élevé à 6,4 % jusqu'en 2031.

- Par type de construction, la réfection et le remplacement de toiture ont représenté 55,7 % de la taille du marché de la toiture en Amérique du Sud en 2025, tandis que la nouvelle construction devrait se développer à un CAGR de 5,9 % jusqu'en 2031.

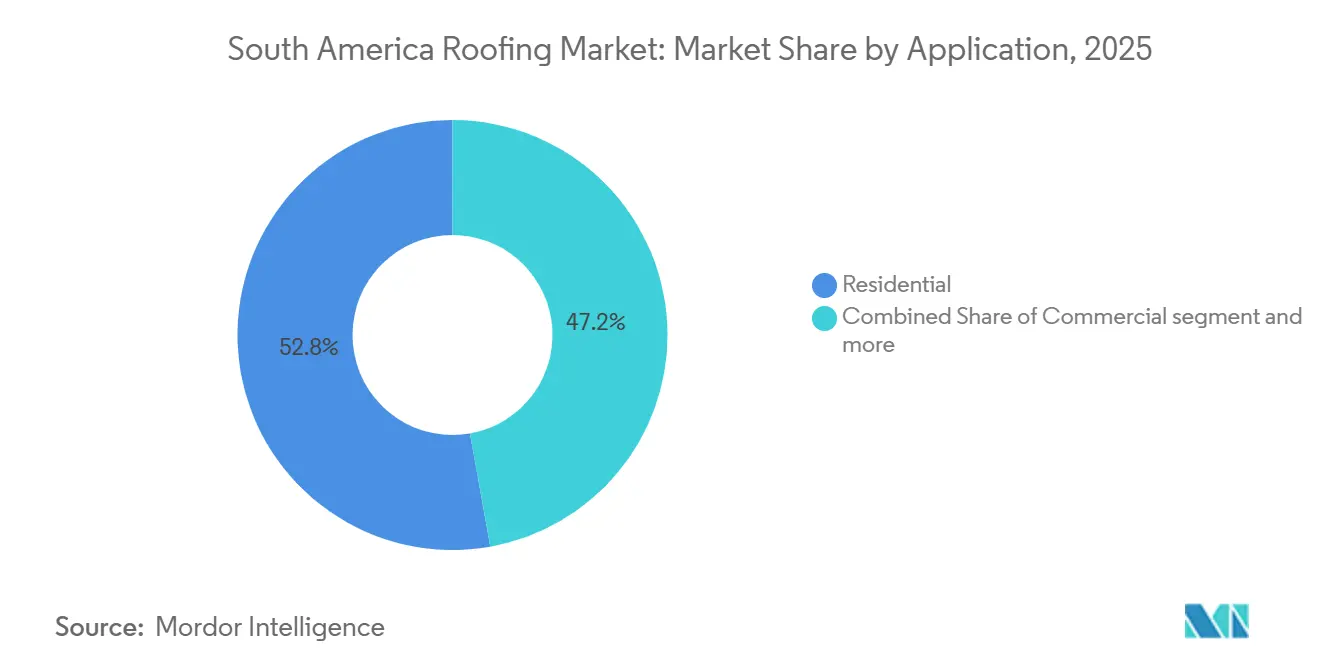

- Par application, la toiture résidentielle a représenté une part de 52,8 % de la taille du marché de la toiture en Amérique du Sud en 2025, tandis que la toiture industrielle progresse à un CAGR de 6,1 % jusqu'en 2031.

- Par géographie, le Brésil a détenu 48,6 % de la part du marché de la toiture en Amérique du Sud en 2025, tandis que la Colombie devrait afficher la croissance régionale la plus rapide avec un CAGR de 6,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Principales tendances du marché

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipelines de logements subventionnés et déficit de logements | +1.4% | Brésil, Colombie, Pérou | Moyen terme (2 à 4 ans) |

| Demande de remplacement due au vieillissement du parc de toitures à dominante de tuiles | +1.1% | Brésil, Argentine, Chili | Long terme (≥ 4 ans) |

| Adoption de la toiture métallique et isolée dans les bâtiments industriels | +0.8% | Brésil, Pérou, Argentine, Chili | Court terme (≤ 2 ans) |

| Renforcement des normes d'efficacité thermique des toitures | +0.7% | Chili, Colombie, Brésil | Moyen terme (2 à 4 ans) |

| Réfection de toiture pour la résilience climatique après des événements météorologiques extrêmes | +0.6% | Brésil, Argentine, Colombie | Court terme (≤ 2 ans) |

| Économie de la rénovation en toiture froide dans les villes à climat chaud | +0.5% | Brésil, Colombie, Équateur | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pipelines de logements subventionnés et déficit de logements

Le programme Minha Casa Minha Vida du Brésil a sélectionné 130 000 nouvelles unités de logement en mai 2025 pour des familles dont le revenu brut mensuel est inférieur à BRL 2 850 (USD 502)[1]Secretaria de Comunicação Social, "Governo Federal Anuncia a Seleção de 130 Mil Novas Unidades Habitacionales Pelo Minha Casa, Minha Vida," Gouvernement fédéral brésilien, gov.br. La même annonce a fixé les plafonds de subvention par unité à BRL 140 000 (USD 24 659,6) à BRL 180 500 (USD 31 793,3). Cette structure maintient un corridor de demande ouvert pour le marché de la toiture en Amérique du Sud, car une grande partie de la demande de toiture dans le logement subventionné n'est pas liée à la disponibilité des prêts hypothécaires standard. Des canaux de logement abordable comparables en Colombie et au Pérou créent une base régionale plus large pour la demande de toiture résidentielle d'entrée de gamme au sein du marché de la toiture en Amérique du Sud. La composition dans ce canal évolue également, les tailles d'unités plus réduites et les plafonds de coûts favorisant les systèmes en fibrociment et en béton plat par rapport aux tuiles en argile céramique traditionnelles. Les fabricants qui ont déjà étendu leur capacité pour ce segment sont en meilleure position, et l'usine de Caucaia d'Eternit, d'une valeur de BRL 187 millions (USD 32,9 millions), a achevé sa première année complète d'exploitation à capacité nominale en 2024, renforçant cet avantage du côté de l'offre.

Demande portée par le remplacement d'un parc de toitures vieillissant à dominante de tuiles

Une grande partie des bâtiments résidentiels d'Amérique du Sud ont été construits avant 2000, époque à laquelle la durabilité et la performance thermique des toitures n'étaient pas systématiquement prises en compte comme elles le sont aujourd'hui. À mesure que les toitures en argile et en céramique installées durant le cycle de construction 1980-2000 dépassent les 30 ans d'âge, la demande de remplacement devient plus systématique au Brésil, en Argentine et en Colombie. Cela est important pour le marché de la toiture en Amérique du Sud car les propriétaires qui remplacent d'anciennes toitures choisissent de plus en plus le fibrociment, le métal revêtu ou le béton léger plutôt que des remplacements directs en céramique. Ce schéma de montée en gamme est déjà visible au Brésil, où les ventes de panneaux de toiture en fibrociment d'Eternit au premier trimestre 2025 ont augmenté de 15,1 % en glissement annuel pour atteindre 167 600 tonnes, avec des gains liés en partie au nord et au nord-est du Brésil, où les anciennes toitures sont remplacées. Le cycle de remplacement élargit également le bassin de revenus pour le marché de la toiture en Amérique du Sud, car les projets de réfection de toiture incluent souvent des sous-couches, des faîtages et des systèmes de fixation améliorés, plutôt que seulement le revêtement de toiture visible.

Adoption de la toiture métallique et isolée dans les bâtiments industriels

L'adoption de la toiture métallique et isolée dans les bâtiments industriels soutient la croissance du marché de la toiture en Amérique du Sud au Brésil, au Pérou, en Argentine et au Chili. Alors que les entrepôts logistiques, les installations de stockage frigorifique, les bâtiments agro-industriels et les actifs de soutien minier exigent une installation plus rapide, une plus grande durabilité et un meilleur contrôle thermique, un changement notable s'opère. Ces exigences dépassent souvent ce que les systèmes traditionnels en tôle ondulée peuvent offrir. Dans les projets industriels, les exploitants optent de plus en plus pour des systèmes de panneaux à âme en polyisocyanurate isolé et en polystyrène expansé plutôt que pour une toiture métallique de base, afin de réduire les charges thermiques et d'obtenir des conditions intérieures plus constantes. Les règles thermiques plus strictes du Chili renforcent également cette évolution en rendant la performance des toitures plus importante au stade de la conception et du permis dans les catégories de bâtiments réglementés. Les investissements des fournisseurs vont dans le même sens, Kingspan ayant ouvert une usine de panneaux isolés de 20 millions USD au Paraguay en juin 2025 pour desservir les marchés voisins, notamment le Brésil et l'Argentine, tandis qu'Etex s'est engagé à hauteur de 65 millions EUR (74 millions USD) au Pérou, au Chili et en Argentine pour développer la capacité de solutions de construction. À mesure que davantage de locataires industriels accordent la priorité à la performance énergétique et à la conformité, les systèmes métalliques et isolés gagnent des parts de marché car ils offrent une proposition de valeur plus claire que la toiture de base dans les bâtiments à forte utilisation.

Renforcement des normes d'efficacité thermique des toitures

La réglementation thermique mise à jour du Chili en vertu de l'article 4.1.10 de l'Ordenanza General de Urbanismo y Construcciones (OGUC) est entrée en vigueur le 28 novembre 2025 et a fixé des exigences plus strictes en matière de transmittance thermique et de résistance pour les toitures, les murs et les planchers ventilés dans les nouveaux bâtiments résidentiels, éducatifs et de santé. La Colombie a renforcé cette orientation avec la Résolution 194 de 2025, qui a introduit des exigences minimales d'efficacité énergétique et un guide de construction durable incluant des mesures d'isolation des toitures pour les nouveaux bâtiments. Ces règles reconfigurent le marché de la toiture en Amérique du Sud car la conformité est évaluée lors du dépôt du permis, de sorte que les systèmes de toiture doivent désormais être correctement spécifiés avant que les projets n'entrent en phase de construction. Cela déplace les décisions d'achat des simples comparaisons de prix vers la performance thermique documentée, ce qui favorise les panneaux isolés, les systèmes métalliques réfléchissants et les solutions en tuiles à masse élevée. Les fabricants qui fournissent des documents techniques et des conseils aux installateurs gagnent davantage d'influence sur le marché de la toiture en Amérique du Sud, et Cintac a déjà transformé la nouvelle norme chilienne en un thème de soutien à la conformité orienté vers les clients.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux d'intérêt élevés limitant les démarrages de construction privée | -1.5% | Brésil, Argentine | Court terme (≤ 2 ans) |

| Volatilité des coûts des intrants en acier, membranes et produits asphaltiques | -0.8% | Brésil, Chili, Colombie, répercussions régionales | Moyen terme (2 à 4 ans) |

| Lacunes dans les compétences des installateurs pour les systèmes de toiture avancés | -0.5% | Bolivie, Équateur, Venezuela, Brésil rural | Long terme (≥ 4 ans) |

| Le canal de l'autoconstruction informelle ralentit l'adoption des systèmes haut de gamme | -0.4% | Nord-Est du Brésil, Bolivie, Paraguay, Venezuela | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux d'intérêt élevés limitant les démarrages de construction privée

Le taux Selic du Brésil s'établissait à 15% début 2026, soit le niveau le plus élevé depuis 2006, constituant une contrainte manifeste sur l'activité de construction privée[2]Valor Internacional, "Le secteur de la construction mise sur un coup de pouce de la baisse des taux d'intérêt," Valor Internacional, valorinternacional.globo.com. Les nouvelles mises en chantier ont reculé de 6,2% jusqu'à mi-2025 dans toutes les régions brésiliennes, maintenant une pression sur les projets de construction privée destinés aux revenus intermédiaires. Les promoteurs font également face à des coûts de financement au taux Selic majoré de 3% à 3,5%, ainsi qu'à un pouvoir d'achat des ménages qui n'a pas suivi le rythme de l'inflation des coûts de construction. Sur le marché de la toiture en Amérique du Sud, cela se traduit par une conversion des commandes plus lente dans le logement privé et par des délais de projet plus longs pour les promoteurs ciblant les acheteurs à revenus intermédiaires. Néanmoins, l'enquête Focus de la Banque centrale de mars 2026 indiquait un taux Selic de fin d'année à 12,13%, laissant entrevoir un certain assouplissement si les baisses de taux se concrétisent plus tard dans la période.

Volatilité des coûts des intrants en acier, membranes et produits asphaltiques

Le Brésil a imposé des droits antidumping en 2026 allant de 284,98 USD à 709,63 USD par tonne sur les importations d'acier plat, ce qui a immédiatement fait augmenter les prix des bobines galvanisées et du galvalume de 10 à 30 USD par tonne. Cela est important car les producteurs de tôles de toiture métallique sur le marché de la toiture en Amérique du Sud soumissionnent souvent des contrats à prix fixe bien avant que les achats de matériaux ne soient confirmés. L'approvisionnement régional en acier s'est également resserré, et la production d'Amérique latine en 2025 était nettement inférieure aux niveaux de 2010, laissant moins de marge intérieure lors des fluctuations des prix mondiaux. Les produits en bitume modifié et les membranes connexes font face à des pressions similaires car les intrants pétrochimiques évoluent avec les prix du pétrole brut et du gaz naturel. Ces fluctuations de coûts constituent un frein direct au marché de la toiture en Amérique du Sud car la répercussion des hausses de prix est plus difficile dans les canaux résidentiels, où les alternatives à faible coût et l'approvisionnement informel restent actifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la toiture métallique s'accélère tandis que la demande industrielle remodèle la composition

Les tuiles en argile et en béton ont détenu une part de valeur de 34,2 % en 2025, ce qui en fait le groupe de matériaux le plus important sur le marché de la toiture en Amérique du Sud. Leur position dominante reste la plus forte au Brésil, en Argentine et en Colombie, où la toiture en céramique continue de s'aligner sur les pratiques de construction locales et les budgets résidentiels d'entrée de gamme. La toiture métallique est le segment de matériaux à la croissance la plus rapide avec un CAGR de 6,4 % sur la période 2026-2031, et ce taux est étroitement lié aux entrepôts logistiques, au stockage frigorifique, aux actifs de soutien minier et aux bâtiments agro-industriels. La taille du marché de la toiture en Amérique du Sud pour les tuiles en argile et en béton est restée ancrée par la demande résidentielle de masse. Dans le même temps, la prime de croissance s'est déplacée vers les systèmes métalliques revêtus et isolés dans les projets non résidentiels. Les réglementations thermiques au Chili et en Colombie renforcent cette évolution, car les acheteurs industriels et institutionnels ont désormais besoin d'une performance de toiture mieux documentée dès le début de la conception du projet.

Le fibrociment reste la principale alternative de toiture résidentielle abordable sur le marché de la toiture en Amérique du Sud, le Brésil représentant l'un des marchés de toiture en fibrociment les plus importants et les plus établis de la région. En tant que l'un des principaux fabricants, Eternit a déclaré un volume de ventes annuel de fibrociment de 633 242 tonnes en 2024, soulignant l'échelle et la profondeur significatives du segment au Brésil. Les membranes bitumineuses et en bitume modifié continuent de dominer de nombreuses toitures commerciales plates, tandis que les systèmes monocouches, notamment en polyoléfine thermoplastique (TPO), gagnent en adoption dans les nouveaux projets qui privilégient la réflectivité solaire et la fiabilité des joints. L'éthylène propylène diène monomère (EPDM) reste pertinent dans les applications commerciales haut de gamme, tandis que le chlorure de polyvinyle (PVC) continue d'être important dans les environnements où la résistance chimique est requise. Les bardeaux d'asphalte et la toiture en bois occupent des positions plus modestes sur le marché de la toiture en Amérique du Sud, les bardeaux étant liés aux niches de rénovation urbaine et le bois limité par les préoccupations liées au risque d'incendie dans une adoption plus large.

Par type de construction : la dominance de la réfection et du remplacement de toiture reflète la dynamique de rénovation et de mise à niveau

La réfection et le remplacement de toiture ont détenu une part de valeur de 55,7 % en 2025, ce qui en fait le plus grand segment par type de construction sur le marché de la toiture en Amérique du Sud. Cette avance reflète un parc immobilier ancien, des besoins de réparation croissants et une conformité thermique plus stricte au Chili, en Colombie et dans certaines parties du Brésil. La nouvelle construction est le segment à la croissance la plus rapide avec un CAGR de 5,9 % jusqu'en 2031, soutenu par le logement social, les constructions industrielles et les investissements logistiques. La taille du marché de la toiture en Amérique du Sud liée aux travaux de remplacement est particulièrement précieuse car les contrats de réfection de toiture incluent généralement la main-d'œuvre de démolition, la réparation de la sous-couche et des matériaux plus performants plutôt qu'un simple remplacement à l'identique. Cela confère au segment de remplacement une plus grande profondeur de prix par mètre carré que sa part nominale seule ne le suggère.

Le comportement de regroupement stimule également les dépenses sur le marché de la toiture en Amérique du Sud car de nombreux propriétaires traitent désormais la réfection de toiture comme une opportunité d'ajouter de l'isolation, des améliorations d'étanchéité ou une préparation pour le montage solaire. Cette tendance élargit la composition des revenus des fournisseurs en leur permettant de vendre des systèmes complets plutôt que de simples revêtements de toiture. La nouvelle construction reste importante car le Pérou, le Chili, le Brésil et la Colombie continuent de montrer une activité d'investissement dans les bâtiments industriels, logistiques et à usage public qui sont moins liés aux cycles hypothécaires des ménages. Le secteur de la toiture en Amérique du Sud bénéficie également de déclencheurs de remplacement liés à la conformité sur les marchés urbains formels, où les normes de performance deviennent de plus en plus difficiles à éviter lors des mises à niveau immobilières et des transactions réglementées. Les réparations de tempêtes menées par les assureurs après les événements au Rio Grande do Sul et à Catamarca devraient continuer à soutenir la demande de remplacement même lorsque l'activité de nouvelles constructions privées reste inégale.

Par application : l'industriel émerge comme la frontière de croissance à valeur ajoutée

La toiture résidentielle a conservé une part d'application de 52,8 % en 2025, ce qui en fait le principal cas d'utilisation sur le marché de la toiture en Amérique du Sud. La base reste large car le logement social, l'autoconstruction et les cycles de remplacement continuent de générer de grands volumes de surface de toiture au Brésil et en Colombie. La toiture industrielle est l'application à la croissance la plus rapide avec un CAGR de 6,1 % jusqu'en 2031, soutenue par l'entreposage, la transformation alimentaire, l'agro-industrie, le stockage frigorifique, les infrastructures énergétiques et les installations orientées vers les données. La taille du marché de la toiture en Amérique du Sud pour les projets industriels gagne en valeur plus rapidement qu'en volume car les systèmes de panneaux en polyisocyanurate isolé et en polystyrène expansé affichent un prix plus élevé par mètre carré que la plupart des matériaux résidentiels. Cet écart de prix est l'une des raisons pour lesquelles la toiture industrielle comble son retard sur la part de valeur résidentielle, même si le résidentiel reste plus important aujourd'hui.

La toiture commerciale reste le deuxième débouché non résidentiel, soutenu par des projets de commerce de détail, de bureaux et d'hôtellerie dans les grandes zones métropolitaines. La demande institutionnelle reste également durable car les écoles, les hôpitaux et les équipements publics exigent de plus en plus des systèmes de toiture répondant aux normes d'énergie, de durabilité et de documentation. Le plan d'investissement de 74 millions USD d'Etex au Pérou, au Chili et en Argentine témoigne de la confiance dans ces catégories de bâtiments à moyen terme. L'ouverture de l'usine de 20 millions USD de Kingspan au Paraguay en juin 2025, ainsi que son usine prévue à Leme, au Brésil, montrent que les fournisseurs se préparent à une demande industrielle plus profonde et durable sur le marché de la toiture en Amérique du Sud[3]Kingspan Isoeste, "Kingspan Inaugura Nova Fábrica em Itá e Fortalece Presença Industrial na América do Sul," Kingspan Isoeste, kingspan-isoeste.com.br. Les membranes monocouches et en bitume modifié restent solides sur les toitures plates commerciales et institutionnelles. Dans le même temps, les systèmes de panneaux métalliques dominent les projets industriels et s'étendent aux projets à usage mixte de grand format où l'efficacité énergétique est plus importante.

Analyse géographique

Le Brésil a détenu 48,6 % de la part du marché de la toiture en Amérique du Sud en 2025, ce qui en fait l'ancre incontestable de la demande régionale. Cette position reflète la combinaison des livraisons de logements sociaux, de la demande de remplacement, de l'expansion de la chaîne du froid et de la construction agro-industrielle. Le marché de la toiture en Amérique du Sud est particulièrement profond au Brésil car la demande est répartie entre le résidentiel à faible coût, les hangars industriels, les actifs logistiques et les travaux de rénovation, plutôt que de dépendre d'un seul débouché étroit. Le Brésil reste également le pays où le soutien politique et les tensions financières coexistent le plus clairement, puisque le logement subventionné soutient les volumes tandis que les taux d'intérêt élevés continuent de freiner une partie du pipeline privé.

La Colombie est la géographie à la croissance la plus rapide sur le marché de la toiture en Amérique du Sud avec un CAGR de 6,8 % jusqu'en 2031. Son profil de croissance est façonné par la demande de logements urbains, l'expansion industrielle et des exigences de performance des bâtiments plus strictes, qui rendent une meilleure spécification des toitures plus importante dans les nouveaux projets. Le Chili ajoute une dimension différente car la règle thermique de l'OGUC exige désormais une performance de toiture plus élevée dans les types de bâtiments réglementés, ce qui relève le seuil de qualité minimum dans la nouvelle construction. Cintac a déjà répondu avec des conseils techniques liés à la règle mise à jour, montrant comment les fabricants locaux peuvent transformer la réglementation en outil commercial. Le Pérou émerge comme un nœud de toiture logistique et industrielle, et l'usine de Lima de Sika, mise en service en avril 2024, soutient une empreinte d'approvisionnement en construction plus large dans le corridor andin.

L'Argentine reste importante car sa base agro-industrielle des Pampas et ses grands centres urbains continuent de soutenir la demande de systèmes métalliques, de tuiles et de membranes. Le Paraguay devient de plus en plus pertinent pour le marché de la toiture en Amérique du Sud en tant que base de fabrication, l'usine d'Itá de Kingspan donnant au pays un rôle plus important dans l'approvisionnement en panneaux isolés pour les marchés domestiques et voisins. L'Uruguay continue de fonctionner comme une destination plus petite mais à spécification plus élevée pour les produits métalliques et à membrane haut de gamme. Le Venezuela, le Guyana, le Suriname, l'Équateur et la Bolivie sont des contributeurs plus modestes, mais ils fournissent encore des poches de demande liées à la reconstruction, à la substitution des importations et aux infrastructures liées aux ressources.

Paysage concurrentiel

Le marché de la toiture en Amérique du Sud est modérément consolidé au niveau de la fabrication, avec un mélange de producteurs régionaux et internationaux établis en concurrence aux côtés de nombreux fabricants, distributeurs et installateurs locaux. Les grandes entreprises se font concurrence par l'échelle de production, l'expertise technique, l'innovation produit et de larges réseaux de distribution. Dans le même temps, les entreprises locales maintiennent leurs positions grâce à leur présence régionale, leur flexibilité tarifaire, leur livraison plus rapide et leurs solides relations avec les clients. Le fibrociment reste un matériau de toiture clé dans toute la région, en particulier dans le secteur résidentiel, soutenant la présence de grands fabricants tels qu'Eternit.

Les entreprises leaders continuent de renforcer leurs positions grâce à l'expansion des capacités, la diversification des produits et les investissements dans les infrastructures de fabrication et de distribution. Saint-Gobain élargit son focus sur les projets industriels, commerciaux et axés sur les spécifications, tandis que Kingspan accroît son empreinte régionale grâce à des investissements dans des installations de fabrication en Amérique du Sud. Etex renforce sa présence grâce à des investissements dans plusieurs pays de la région, tandis que Sika continue d'élargir sa portée grâce à des initiatives de développement de la distribution et des canaux. À mesure que les normes techniques et les exigences de performance deviennent plus importantes, les fabricants qui fournissent un soutien technique, de la documentation, des garanties et une formation des installateurs acquièrent un avantage concurrentiel.

Malgré la présence de grands fabricants, les entreprises nationales telles qu'Imbralit, Ternium, Cintac, Viapol, Dânica, Rooftec Telhas Metálicas et Brastetto continuent de jouer un rôle important grâce à une forte couverture locale et des relations clients établies. Des opportunités de croissance subsistent dans les rénovations en toiture froide, l'adoption plus large des systèmes de membranes monocouches dans la région, et les solutions de toiture photovoltaïque intégrée au bâtiment (BIPV) pour les applications industrielles et commerciales. En conséquence, le marché reste modérément consolidé, les fabricants leaders occupant des positions solides tandis que les acteurs locaux continuent d'influencer la concurrence dans les activités de distribution et d'installation.

Principaux acteurs

-

Eternit

-

Saint-Gobain Brasilit

-

Imbralit

-

Etex

-

Kingspan

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents

- Mai 2026 : Saint-Gobain a conclu un accord pour céder sa chaîne de distribution de matériaux de construction au Brésil, Telhanorte, à Tauá Partners. Cette vente marque le retrait total de Saint-Gobain du secteur de la distribution au Brésil, faisant suite à sa précédente cession de Tumelero. Cette décision souligne le pivot de Saint-Gobain vers le renforcement de ses opérations de matériaux de construction industriels, notamment les marques de toiture comme Brasilit, tout en affinant son portefeuille en Amérique latine.

- Mars 2026 : Saint-Gobain a dévoilé ses dernières innovations en matière de toiture et de construction légère à l'Expo Revestir 2026. L'entreprise, à travers ses marques Brasilit, Isover et Placo, a présenté une gamme de systèmes intégrés de toiture, d'isolation et de construction durable. L'exposition a souligné un accent croissant sur la toiture à haute efficacité énergétique et les systèmes d'enveloppe intégrés en Amérique du Sud.

- Mars 2026 : Holcim a finalisé l'acquisition d'une participation majoritaire dans Cementos Pacasmayo, marquant la plus grande acquisition de Holcim en Amérique latine à ce jour. L'opération renforce l'empreinte de Holcim en matériaux de construction et en solutions de toiture au Pérou et soutient une expansion régionale plus large dans le cadre de sa stratégie NextGen Growth 2030.

Périmètre du rapport

Le marché de la toiture en Amérique du Sud est segmenté par type de matériau (bardeaux d'asphalte, tuiles en argile et en béton, toiture métallique, membranes bitumineuses / en bitume modifié, et autres), type de construction (nouvelle construction, réfection et remplacement de toiture), application (résidentiel, commercial, et autres), et géographie (Brésil, Argentine, Colombie, Chili, Pérou, et reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Bardeaux d'asphalte |

| Tuiles en argile et en béton |

| Toiture métallique |

| Membranes bitumineuses / en bitume modifié |

| Membranes monocouches |

| Bois |

| Autres |

| Nouvelle construction |

| Réfection et remplacement de toiture |

| Résidentiel |

| Commercial |

| Industriel |

| Institutionnel |

| Autres |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par type de matériau | Bardeaux d'asphalte |

| Tuiles en argile et en béton | |

| Toiture métallique | |

| Membranes bitumineuses / en bitume modifié | |

| Membranes monocouches | |

| Bois | |

| Autres | |

| Par type de construction | Nouvelle construction |

| Réfection et remplacement de toiture | |

| Par application | Résidentiel |

| Commercial | |

| Industriel | |

| Institutionnel | |

| Autres | |

| Par géographie | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions clés traitées dans le rapport

Quels sont les facteurs qui soutiennent la demande de toiture en Amérique du Sud jusqu'en 2031 ?

La demande est soutenue par un déficit de logements, une forte activité de réfection de toiture et une demande industrielle pour des systèmes métalliques isolés. Le marché devrait atteindre 10,44 milliards USD d'ici 2031 avec un CAGR de 5,26 %.

Quel matériau de toiture connaît la croissance la plus rapide en Amérique du Sud ?

La toiture métallique est le segment de matériaux à la croissance la plus rapide, avec un CAGR de 6,4 % jusqu'en 2031. La croissance est liée aux entrepôts, au stockage frigorifique, aux bâtiments de soutien minier et aux besoins de conformité thermique.

Pourquoi la réfection de toiture représente-t-elle une si grande part de la demande régionale ?

La réfection et le remplacement de toiture ont représenté 55,7 % de la valeur en 2025 car une grande partie du parc de toitures de la région vieillit et de nombreux projets combinent désormais le remplacement avec des améliorations d'isolation et d'étanchéité.

Quelle application crée les opportunités à plus haute valeur ajoutée pour les fournisseurs ?

La toiture industrielle crée l'opportunité de croissance à valeur ajoutée, avec un CAGR de 6,1 % jusqu'en 2031. Les systèmes de panneaux isolés utilisés dans les bâtiments logistiques et industriels affichent une valeur plus élevée par mètre carré que la plupart des matériaux résidentiels.

Dernière mise à jour de la page le: