Aperçu du marché

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.77 Milliards de dollars |

| Taille du Marché (2026) | 2.99 Milliards de dollars |

| Taille du Marché (2031) | 3.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Vue d'ensemble du marché

La taille du marché de la toiture GCC était évaluée à 2,77 milliards USD en 2025 et devrait croître de 2,99 milliards USD en 2026 pour atteindre 3,54 milliards USD d'ici 2031, à un CAGR de 3,43 % au cours de la période de prévision (2026-2031).

Le marché des toitures dans les pays du CCG est davantage soutenu par des programmes de construction adossés à des fonds souverains que par des cycles immobiliers à court terme, ce qui confère à la demande un horizon de planification plus long à l'échelle de la région. Les achats sur le marché des toitures dans les pays du CCG s'éloignent également de la simple sélection de toitures de base pour se tourner vers des ensembles évalués selon les conditions climatiques et intégrant la performance énergétique, capables de résister aux fortes chaleurs, aux contraintes d'étanchéité et à des normes de construction plus strictes. Ce changement améliore les prix réalisés, car les promoteurs paient davantage pour des performances de système documentées, une durée de vie plus longue et une meilleure compatibilité avec les exigences en matière de panneaux solaires en toiture et de contrôle thermique. L'Arabie saoudite demeure l'ancre du marché des toitures dans les pays du CCG en raison de l'ampleur de ses réalisations dans les grands projets touristiques, résidentiels, industriels et à usage mixte, tandis que les Émirats arabes unis (EAU) ajoutent de l'élan grâce à la conformité aux normes de construction écologique et à une activité de construction urbaine dense. Ces conditions favorisent les fournisseurs capables de proposer des systèmes homologués, une fabrication régionale, des livraisons fiables et un soutien technique pour les grands projets, plutôt que de simples produits de toiture banalisés.

Points clés du rapport

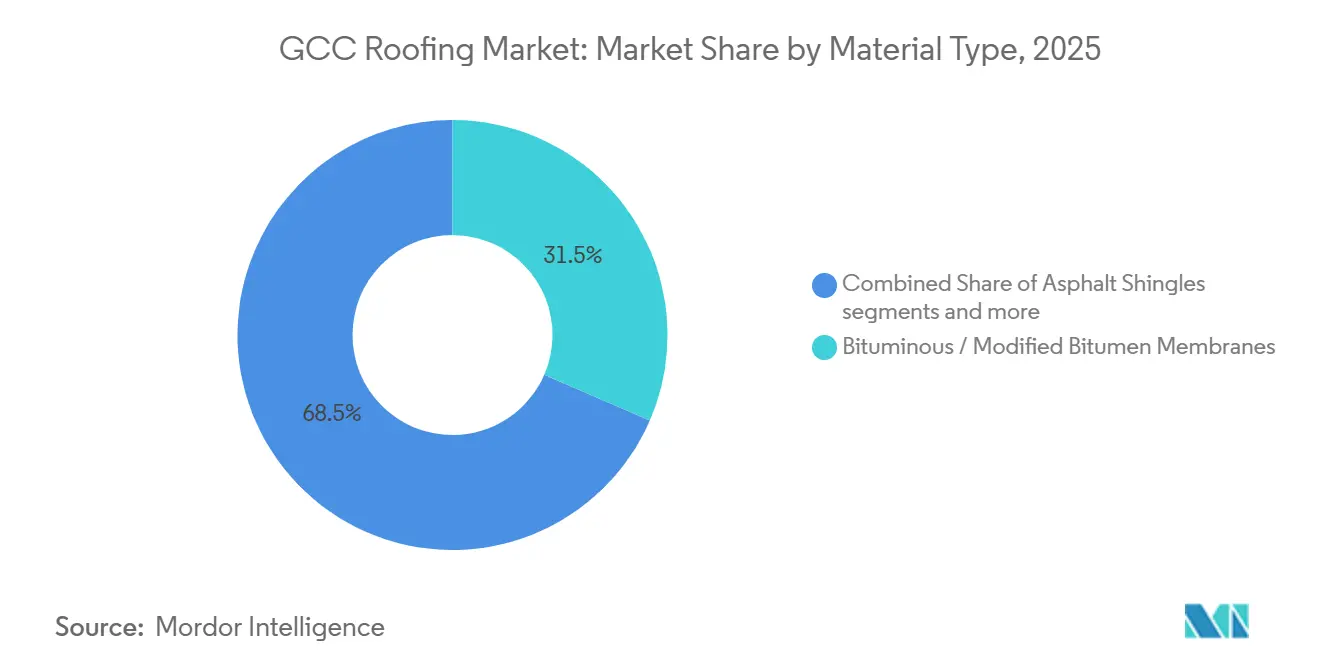

- Par type de matériau, les membranes bitumineuses / en bitume modifié représentaient 31,5 % de la part du marché des toitures dans les pays du CCG en 2025, tandis que la toiture métallique devrait croître à un CAGR de 5,5 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait une part de 74 % de la taille du marché des toitures dans les pays du CCG en 2025, tandis que la réfection et le remplacement de toiture devraient se développer à un CAGR de 5,98 % jusqu'en 2031.

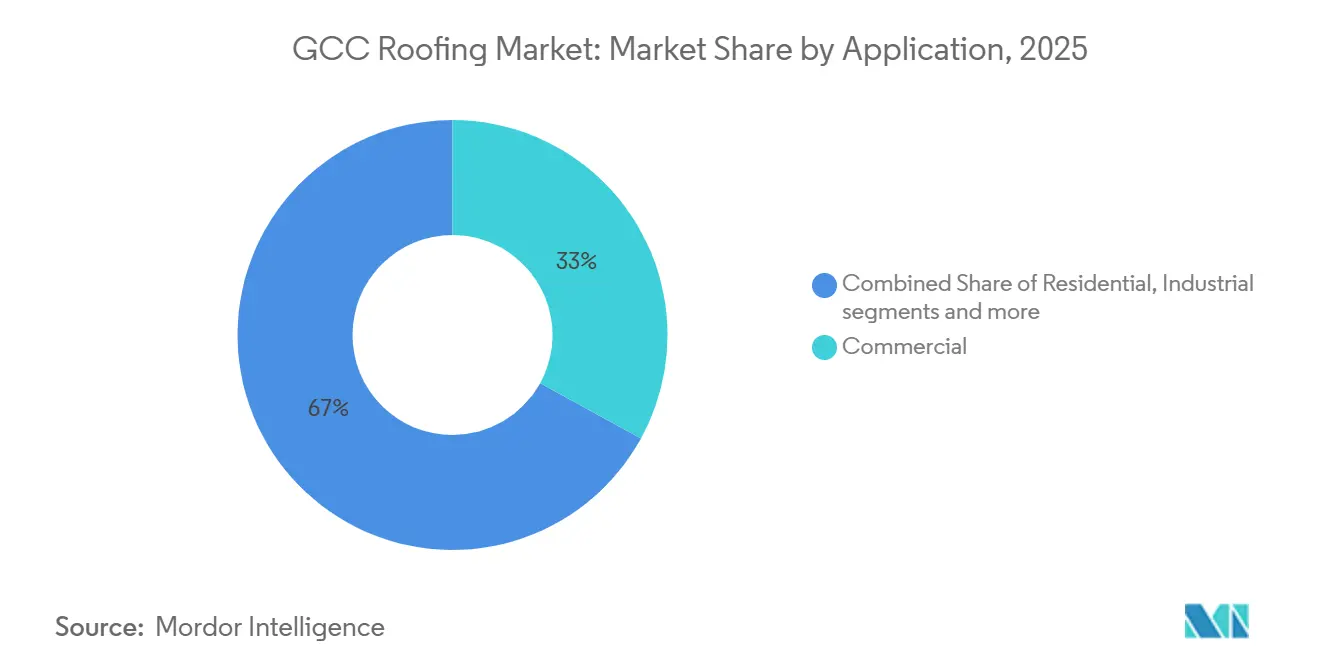

- Par application, les applications commerciales représentaient une part de 33 % du marché des toitures dans les pays du CCG en 2025, tandis que les applications industrielles progressent à un CAGR de 5,7 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite représentait 45 % du marché des toitures dans les pays du CCG en 2025, tandis que les Émirats arabes unis (EAU) ont enregistré le CAGR projeté le plus élevé de 5,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Principales tendances du marché

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les méga-projets et la croissance des infrastructures dans les pays du CCG stimulent la demande de toitures | +1.2% | Arabie saoudite, EAU, Qatar, avec des retombées vers Oman et le Koweït | Moyen terme (2 à 4 ans) |

| Des codes de construction écologique et d'énergie plus stricts dans les pays du CCG augmentent la demande de toitures isolées et réfléchissantes | +0.8% | EAU, Arabie saoudite, Qatar, avec une pertinence élargie à l'ensemble du CCG | Moyen terme (2 à 4 ans) |

| Les conditions météorologiques difficiles dans les pays du CCG stimulent la demande de toitures résistantes aux UV, imperméables et thermiquement stables | +0.6% | À l'échelle du CCG, avec une pertinence aiguë dans les zones de chaleur intérieure et les villes côtières | Long terme (≥ 4 ans) |

| Demande croissante d'intégration de panneaux solaires en toiture | +0.5% | EAU, Arabie saoudite, avec une expansion vers Oman et le Qatar | Moyen terme (2 à 4 ans) |

| La réhabilitation et la remédiation croissantes des actifs vieillissants soutiennent la demande de toitures de remplacement | +0.4% | Parc commercial des EAU, d'Arabie saoudite, du Qatar et du Koweït | Long terme (≥ 4 ans) |

| Demande croissante de systèmes de toiture à indice de réflectance solaire élevé et recouvrable | +0.4% | Arabie saoudite, EAU et quartiers commerciaux du CCG au sens large | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les méga-projets et la croissance des infrastructures dans les pays du CCG stimulent la demande de toitures

Les méga-projets et les programmes d'infrastructure souverains soutiennent le marché des toitures dans les pays du CCG dans les secteurs du logement, du tourisme, des transports, des services publics et des corridors industriels. La visibilité de la demande est plus forte que dans les cycles portés par le logement, car les programmes phares avancent par phases d'approvisionnement et restent liés aux agendas de diversification pilotés par l'État. Cela est important pour les toitures, car des projets tels que NEOM, Red Sea Global et Qiddiya nécessitent des surfaces à haute réflectance, une conception compatible avec le solaire et des durées de vie plus longues que les systèmes standard de qualité entrepreneur. Cette combinaison réduit le nombre de fournisseurs éligibles et concentre davantage les dépenses parmi les entreprises capables de prouver la performance de leurs produits, leurs homologations et leur soutien à l'installation. Les grands programmes de construction liés à des événements ajoutent également une discipline temporelle, car les délais de livraison imposent une qualification anticipée des fournisseurs et une planification des capacités. Il en résulte un marché des toitures dans les pays du CCG dans lequel l'exécution d'infrastructures à long cycle pèse davantage que les fluctuations à court terme du sentiment de construction privée.

Des codes de construction écologique et d'énergie plus stricts dans les pays du CCG augmentent la demande de toitures isolées et réfléchissantes

Des règles énergétiques de construction plus strictes font évoluer le marché des toitures dans les pays du CCG vers des panneaux isolés, des membranes réfléchissantes et des ensembles de toiture plus performants. La conformité Al Sa'fat 2.0 Silver de Dubaï à partir de 2026, la norme SBC 601 d'Arabie saoudite, le cadre Estidama d'Abu Dhabi et le Système mondial d'évaluation de la durabilité (GSAS) du Qatar poussent tous la performance thermique au premier plan des spécifications de toiture. Ce changement est important car il fixe un plancher pratique pour l'épaisseur d'isolation, la performance de réflectance et la qualité de l'enveloppe dans les nouveaux projets commerciaux et industriels. Il augmente également la valeur des données d'essai, des déclarations environnementales et des homologations formelles, ce qui réduit la place des fournisseurs moins compétitifs dans les grands appels d'offres. À mesure que ces cadres se répandent, le marché des toitures dans les pays du CCG devient moins axé sur les prix et davantage sur la conformité, en particulier dans les projets financés par des fonds publics ou par de grands promoteurs. L'adoption par l'Organisation de normalisation du Golfe de la norme 3000:2025 a renforcé cette orientation et a fourni aux prescripteurs un ancrage régional de durabilité plus cohérent[1]Organisation du Golfe pour la recherche et le développement, "L'Organisation de normalisation du CCG adopte le GSAS comme norme de construction écologique du Golfe lors d'un atelier à Riyad qualifiant 75 professionnels," GORD, gord.qa.

Les conditions météorologiques difficiles dans les pays du CCG stimulent la demande de toitures résistantes aux UV, imperméables et thermiquement stables

Les conditions météorologiques difficiles maintiennent un risque de performance élevé sur l'ensemble du marché des toitures dans les pays du CCG, car les toits sont exposés à une intense exposition aux UV, à des chaleurs estivales très élevées, à l'abrasion par le sable et à la salinité côtière. Ces conditions réduisent la durée de vie effective des systèmes de qualité inférieure et augmentent le coût d'exploitation lié à une défaillance prématurée pour les propriétaires de bâtiments. Le problème ne se limite pas à la chaleur, car la cristallisation du sel, l'exposition à l'eau et les particules transportées par le vent affaiblissent également les surfaces exposées et les couches d'étanchéité au fil du temps. Cela crée une demande de remplacement dans les actifs installés lors de la vague de construction précédente, en particulier là où des matériaux de qualité inférieure avaient été initialement sélectionnés. Cela soutient également une demande plus forte pour des systèmes à surface minérale, recouvrables et plus stables aux UV, capables de maintenir leurs performances sur des intervalles de service plus longs. Les recherches sur la dégradation de la réflectivité des toitures fraîches étayent l'argument en faveur d'une maintenance active et de systèmes de toiture exposés de meilleure qualité dans les climats exigeants.

Demande croissante d'intégration de panneaux solaires en toiture

Le solaire en toiture élargit le périmètre adressable du marché des toitures dans les pays du CCG, car les systèmes de toiture doivent désormais assurer à la fois la performance d'enveloppe et la production d'énergie sur site. Le changement le plus visible concerne les actifs industriels et logistiques, où les propriétaires souhaitent de plus en plus des toits capables de supporter des charges supplémentaires, d'éviter les perforations de membrane et de préserver les garanties d'étanchéité après l'installation solaire. Cette exigence favorise les systèmes métalliques à fixation mécanique et les membranes monocouches par rapport aux systèmes existants plus difficiles à adapter pour une utilisation solaire à long terme. Elle pousse également les fournisseurs à raisonner au niveau du système, car le support structurel, la réflectance thermique, l'étanchéité et l'accès pour la maintenance doivent désormais fonctionner ensemble. En pratique, la compatibilité solaire devient une partie de l'évaluation standard plutôt qu'une option supplémentaire dans les nouveaux projets et dans les décisions de réfection de toiture. Cela relève progressivement le seuil de performance sur l'ensemble du marché des toitures dans les pays du CCG, même là où le mix final de volumes de toiture n'évolue que par étapes.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières et dépendance aux importations | -0.5% | À l'échelle du CCG, avec une pertinence aiguë en Arabie saoudite et aux EAU | Court terme (≤ 2 ans) |

| Coût initial élevé des toitures durables haut de gamme | -0.4% | Projets commerciaux de milieu de gamme en Arabie saoudite, Oman, Bahreïn, Koweït et acheteurs PME | Moyen terme (2 à 4 ans) |

| Risques de retards de projets et de recalibrage des méga-projets | -0.4% | Arabie saoudite, avec des retombées dans les chaînes d'entrepreneurs des EAU et du Qatar | Moyen terme (2 à 4 ans) |

| Dégradation des performances due à la poussière, à la salinité et à l'exposition à l'eau | -0.3% | Marchés côtiers du CCG et zones arides intérieures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières et dépendance aux importations

La volatilité des matières premières demeure une contrainte sur le marché des toitures dans les pays du CCG, car les coûts du bitume et de l'acier peuvent évoluer rapidement et comprimer les marges des fabricants. Les producteurs de bitume modifié restent exposés à la tarification des intrants liés au pétrole, tandis que les fournisseurs de toitures métalliques dépendent fortement des bobines importées et de conditions d'expédition stables. Cette exposition est d'autant plus importante dans les pays du CCG que la tarification des projets est souvent fixée avant que les calendriers d'installation ne soient entièrement arrêtés. Lorsque des perturbations logistiques affectent les routes de fret, les producteurs de membranes et de métaux peuvent faire face simultanément à une hausse des coûts des matières premières et à des risques de livraison. Cela rend la protection des marges plus difficile pour les fournisseurs sans fabrication locale ou sans plus grande flexibilité d'approvisionnement. Les producteurs disposant d'un accès à l'approvisionnement domestique ou d'une production locale bénéficient donc d'un avantage structurel en termes de compétitivité dans les appels d'offres, de maîtrise des délais et de continuité des projets.

Coût initial élevé des toitures durables haut de gamme

Le coût d'installation plus élevé des toitures durables haut de gamme ralentit certaines parties du marché des toitures dans les pays du CCG, en particulier dans les projets de plus petite taille et les rénovations commerciales sensibles aux coûts. Les systèmes monocouches, les ensembles métalliques isolés et les panneaux sandwich en polyisocyanurate peuvent offrir de meilleures économies sur le cycle de vie, mais de nombreux acheteurs privilégient encore la mise de fonds initiale aux économies à plus long terme. La tension est particulièrement évidente dans la réfection de toiture, où les propriétaires doivent équilibrer la performance énergétique, la continuité opérationnelle et la maintenance structurelle dans des budgets limités. L'ingénierie de valeur en milieu de cycle peut donc déclasser les spécifications de toiture, même lorsqu'un système de qualité supérieure réduirait le risque opérationnel à long terme. Les cadres de conformité aux Émirats arabes unis (EAU) et en Arabie saoudite réduisent la marge pour ces déclassements dans certaines catégories de projets. Néanmoins, les marchés plus petits du CCG et les développements de milieu de gamme restent plus vulnérables à la substitution par des options de toiture moins performantes dictée par les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les membranes ancrent le marché tandis que les systèmes métalliques s'accélèrent

Les membranes bitumineuses / en bitume modifié détenaient 31,5 % de la part du marché des toitures dans les pays du CCG en 2025, reflétant la prédominance des toits plats dans les bâtiments commerciaux et industriels de la région. Leur avance provenait également de la familiarité des entrepreneurs, de la large disponibilité de l'offre et de leur adéquation aux grands toits à faible pente qui dominent de nombreux formats de projets dans les pays du CCG. Les produits modifiés à l'APP avec des points de ramollissement supérieurs à 115 °C restent appréciés car ils offrent de meilleures performances que le bitume non modifié dans des cycles de température difficiles et en conditions exposées. La toiture métallique devrait se développer à un CAGR de 5,5 % jusqu'en 2031, aidée par les parcs logistiques, les installations de fabrication et les bâtiments préfabriqués qui valorisent la rapidité d'installation, les grandes portées et l'efficacité thermique.

Les systèmes en acier à joint debout et les panneaux sandwich isolés gagnent en faveur car ils combinent contrôle thermique, clarté structurelle et compatibilité avec le montage solaire dans une seule construction de toiture. Les membranes monocouches gagnent également du terrain dans la réfection de toiture commerciale et industrielle, en particulier là où la réflectivité de surface blanche, la résistance aux UV et la compatibilité solaire sont spécifiées ensemble. Les bardeaux d'asphalte, les tuiles en argile et en béton restent plus limités sur le marché des toitures dans les pays du CCG et sont concentrés dans les formats de villas ou résidentiels, où les toits en pente sont encore courants. La toiture en bois reste une niche car la conformité aux normes de sécurité incendie et l'adéquation climatique sont difficiles à atteindre dans la plupart des utilisations finales des pays du CCG. La catégorie Autres comprend les systèmes en mousse de polyuréthane projetée et les revêtements liquides élastomères, qui bénéficient de la demande de solutions de toiture plate recouvrables et de cycles de maintenance plus faciles. Les recherches sur les photovoltaïques intégrés aux bâtiments dans les conditions climatiques saoudiennes étayent l'argument en faveur d'ensembles de toiture frais et stables aux UV, renforçant ainsi la demande pour les systèmes métalliques à indice de réflectance solaire élevé, les membranes TPO et d'autres systèmes avancés [2]PLOS One, "Évaluation énergétique du système BIPV dans un bâtiment résidentiel conforme aux codes dans les climats dominés par le refroidissement," PLOS One, plos.org .

Par type de construction : la nouvelle construction est en tête, la réfection et le remplacement comblent l'écart

La nouvelle construction représentait 74 % du marché des toitures dans les pays du CCG en 2025, reflétant l'ampleur du développement en terrain vierge dans les secteurs du logement, du tourisme, de l'industrie et de l'usage mixte à travers la région. Cette domination coexiste avec un changement clair dans le comportement d'achat, alors que les parcs commerciaux et industriels antérieurs atteignent des intervalles de maintenance majeurs. La réfection et le remplacement de toiture devraient croître à un CAGR de 5,98 % jusqu'en 2031, ce qui devrait accroître la demande de systèmes plus légers, à fixation mécanique et à application à froid qui minimisent les perturbations dans les bâtiments occupés. Ce sous-segment soutient souvent des prix de vente plus élevés car le risque de garantie, les contraintes d'accès au toit et la complexité d'installation sont plus importants que dans les travaux en terrain vierge. Le principal moteur structurel de ce changement est simple. De nombreux bâtiments construits dans les années 1990 et au début des années 2000 entrent maintenant dans leur fenêtre de remplacement majeure.

La demande de nouvelles constructions dans le secteur des toitures dans les pays du CCG devient également plus segmentée par niveau de projet, les méga-projets optant pour des systèmes à plus longue durée de vie et les projets de milieu de marché privilégiant encore les délais et les prix. Les développements phares liés aux plans de diversification nationaux relèvent la barre pour les périodes de garantie, les performances aux intempéries et les homologations formelles, allant au-delà des offres standard de qualité entrepreneur. Cette division favorise les fournisseurs de systèmes internationaux dans le canal haut de gamme tout en laissant de la place aux fabricants locaux dans les spécifications standard et les travaux à entrepreneurs récurrents. Les entrepreneurs sur les projets plus importants préfèrent également de plus en plus les systèmes de toiture homologués FM ou documentés de manière similaire, car le risque de spécification est plus faible et les exigences des assurances ou des propriétaires sont plus faciles à satisfaire. L'usine de Dammam de Kingspan, qui produit localement des isolants de toiture homologués FM pour les projets saoudiens, illustre comment les fournisseurs se rapprochent du marché des toitures dans les pays du CCG pour répondre aux exigences de contenu local et raccourcir les cycles de livraison.

Par application : concentration commerciale avec une dynamique de croissance industrielle

Les applications commerciales représentaient 33 % du marché des toitures dans les pays du CCG en 2025, soutenues par une construction concentrée dans l'hôtellerie, le commerce de détail, les bureaux et l'usage mixte dans les principaux centres urbains de la région. Les applications industrielles devraient progresser à un CAGR de 5,7 % jusqu'en 2031, ce qui en fait le cas d'utilisation à la croissance la plus rapide sur le marché des toitures dans les pays du CCG. Ce schéma reflète l'expansion des zones industrielles, l'entreposage sous douane, la localisation de la fabrication et l'activité croissante des centres de données en Arabie saoudite et aux Émirats arabes unis (EAU). Les grands bâtiments industriels à grande portée nécessitent également des systèmes de toiture combinant étanchéité, contrôle thermique, clarté structurelle et compatibilité solaire à grande échelle. Cela fait de l'approvisionnement industriel l'un des canaux les plus solides pour les panneaux métalliques, les ensembles isolés et les systèmes de membranes plus performants.

La demande résidentielle bénéficie des programmes de logement et de la construction de villas, mais sa valeur installée plus faible par mètre carré limite la part des revenus par rapport aux travaux commerciaux et industriels. La demande institutionnelle reste axée sur les spécifications, car les hôpitaux, les écoles et les installations gouvernementales accordent plus d'importance à la performance sur le cycle de vie, aux homologations formelles et à la certitude de maintenance à long terme. Les applications liées aux infrastructures dans les transports et les services publics ajoutent une demande de base stable là où les ensembles de toiture plate ou à faible pente sont courants. La catégorie Autres reste plus petite, mais elle bénéficie de l'expansion des aéroports, des métros, des ports et des services publics à travers les pays du CCG. Dans l'ensemble du secteur des toitures dans les pays du CCG, la croissance du solaire en toiture et le renforcement des normes de durabilité poussent davantage de segments d'application vers des systèmes de toiture réfléchissants, isolés et garantis.

Analyse géographique

L'Arabie saoudite représentait 45 % du marché des toitures dans les pays du CCG en 2025, ce qui en fait le plus grand marché de la région. Sa position de leader repose sur l'étendue de l'activité Vision 2030 dans les secteurs du tourisme, du développement résidentiel, des sites sportifs, des corridors industriels et des grandes destinations à usage mixte. Le marché saoudien bénéficie également d'un large parc de bâtiments commerciaux anciens qui auront besoin de toitures de remplacement à mesure que les codes énergétiques et les normes de maintenance se resserrent. La localisation devient de plus en plus importante car les projets publics et les grands projets privés favorisent de plus en plus les fournisseurs disposant d'une production et de références d'homologation dans le royaume. L'acquisition par Sika de Gulf Seal, basée à Riyad, en novembre 2025, a reflété cette logique et a renforcé l'accès à la demande saoudienne de membranes et d'étanchéité.

Les Émirats arabes unis (EAU) devraient enregistrer la croissance la plus rapide sur le marché des toitures dans les pays du CCG, avec un CAGR de 5,9 % projeté sur 2026-2031. La croissance est soutenue par une activité de construction dense à Dubaï et Abu Dhabi, ainsi que par des exigences de spécification plus strictes axées sur la durabilité dans les nouveaux projets. Le marché connaît également une demande plus forte pour des ensembles de toiture pouvant accueillir le solaire en toiture sans compromettre la performance d'étanchéité ou l'accès au toit. L'attribution par Nakheel en avril 2026 de contrats d'une valeur de 3,5 milliards AED (environ 953 millions USD) pour la construction de 544 villas sur Palm Jebel Ali illustre l'ampleur de la construction résidentielle, qui alimente encore la demande de toitures à Dubaï. Les Émirats arabes unis (EAU) disposent également de l'un des parcs de réfection de toiture les plus développés de la région, car les parcs commerciaux anciens de Dubaï et d'Abu Dhabi entrent plus profondément dans l'âge du remplacement.

Le Qatar, Oman, le Koweït et Bahreïn constituent ensemble le solde du marché des toitures dans les pays du CCG, le Qatar étant en tête de ce groupe grâce à l'activité de maintenance industrielle et des grands projets. Le cadre GSAS du Qatar a également influencé la norme de durabilité régionale plus large, GSO 3000:2025, qui soutient des spécifications de toiture plus performantes dans les États membres. Oman ajoute une demande de systèmes résistants aux UV et au sel en raison de son profil de développement côtier et de son exposition maritime. Le Koweït et Bahreïn sont des marchés plus petits, mais les normes d'approvisionnement s'alignent progressivement sur la même dynamique régionale vers une meilleure performance thermique, d'étanchéité et de durabilité.

Paysage concurrentiel

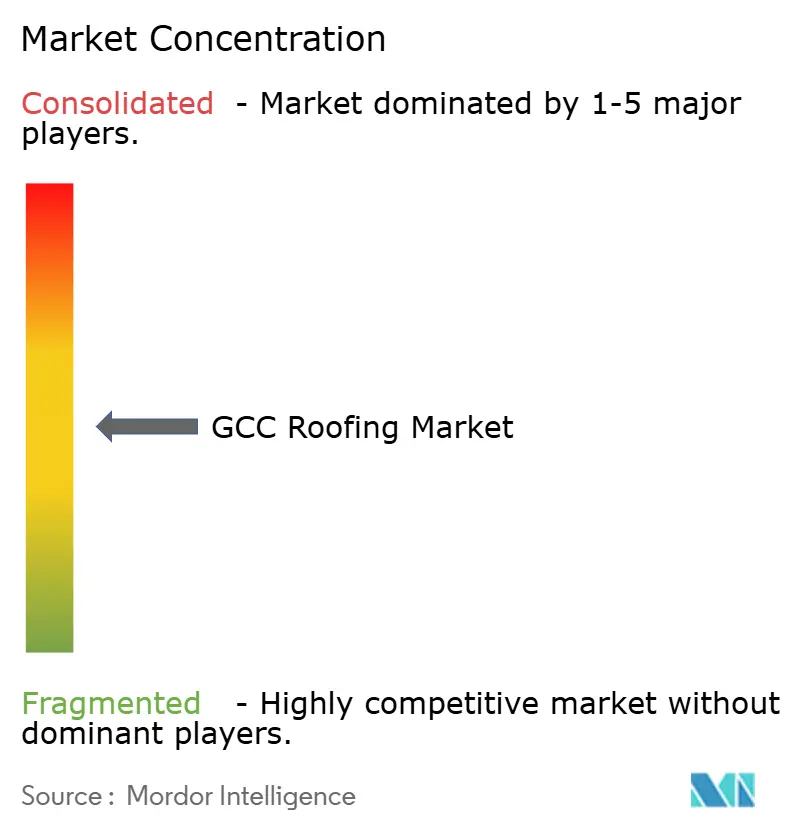

Le marché des toitures dans les pays du CCG est modérément consolidé. Les fournisseurs multinationaux tels que Sika GCC, Kingspan UAE et Izomaks de Saint-Gobain bénéficient de garanties de système, d'une profondeur d'homologation et de liens de fabrication régionaux qui comptent dans les grands appels d'offres. Les producteurs locaux tels que TSSC Group, Bitumat, Awazel, SAHARA Insulation Factory, Arkaz et d'autres fabricants établis restent compétitifs là où la rapidité de livraison, la familiarité des entrepreneurs et la discipline tarifaire sont déterminantes. Cela crée une structure concurrentielle à deux niveaux dans laquelle les projets haut de gamme récompensent les performances de système documentées, tandis que les projets courants laissent encore de la place à la concurrence régionale par les prix. Le marché des toitures dans les pays du CCG ne fonctionne donc pas comme un espace où le gagnant rafle tout, mais il devient plus sélectif au sommet.

Un mouvement stratégique clé est intervenu en novembre 2025 lorsque Sika a acquis Gulf Seal en Arabie saoudite, lui donnant une production locale de membranes, une portée d'exportation régionale et un meilleur accès à la demande liée à Vision 2030[3]Sika AG, "Sika publie ses résultats annuels 2025, exécutant son plan pour accélérer la croissance," Sika, sika.com. Les résultats annuels 2025 de Sika ont ensuite fait état d'une croissance à deux chiffres au Moyen-Orient et en Afrique, ce qui a étayé l'argument en faveur d'un investissement continu dans la région. Un autre mouvement important a été l'usine de Dammam de Kingspan Insulation, qui a ajouté une capacité locale pour l'isolation de toiture et amélioré la réactivité de l'approvisionnement pour les projets saoudiens. TSSC Group conserve également une force structurelle grâce à son échelle de fabrication et à ses relations durables avec les entrepreneurs, soutenu par la participation de 30,7 % de Gulf Investment Corporation. Ces exemples montrent que l'avantage concurrentiel sur le marché des toitures dans les pays du CCG est de plus en plus lié à la production locale, au statut d'homologation et à la capacité à servir des périmètres de projets complexes plutôt qu'à la seule disponibilité des produits.

Le prochain domaine de concurrence sera probablement centré sur les toitures compatibles avec le solaire, les systèmes à indice de réflectance solaire élevé et les solutions recouvrables pour le parc commercial vieillissant. Les fournisseurs capables de combiner étanchéité, isolation et compatibilité solaire dans une seule offre sont mieux positionnés à mesure que les équipes d'approvisionnement demandent une performance de toiture intégrée. Les exigences de conformité au titre de GSO 3000:2025 et des cadres nationaux similaires élargiront probablement l'écart entre les fournisseurs de qualité spécification et les négociants en produits banalisés. Cela devrait maintenir le marché des toitures dans les pays du CCG ouvert à une consolidation supplémentaire au sommet, même si une large base d'installateurs et de fabricants régionaux reste active.

Principaux acteurs

TSSC Group

Sika GCC

Bitumat

Izomaks (Saint-Gobain)

Zamil Steel / BCOMS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents

- Mai 2026 : Kingspan Insulation a inauguré son site de fabrication à Dammam, en Arabie saoudite. Le nouveau site opérationnel de Dammam de Kingspan Insulation dessert le marché saoudien, produisant des isolants de gaines pour le chauffage, la ventilation et la climatisation (CVC), des panneaux d'isolation pour bâtiments et des produits d'isolation de toiture homologués FM. Cette initiative réduit non seulement la dépendance du pays aux importations, mais accélère également les délais de livraison pour les projets importants dans le cadre de l'initiative Vision 2030.

- Avril 2026 : Nakheel, filiale de Dubai Holding Real Estate, a attribué des contrats d'une valeur de plus de 3,5 milliards AED (953 millions USD) à Ginco et UNEC pour la construction de 544 villas sur Palm Jebel Ali. Cette importante initiative de construction résidentielle est appelée à stimuler une demande robuste pour des systèmes de toiture haut de gamme et des ensembles d'étanchéité à Dubaï.

- Novembre 2025 : Sika a acquis Gulf Seal (Awazil Al Khaleej Industrial Co.), un fabricant de membranes d'étanchéité bitumineuses basé à Riyad, présent depuis plus de 20 ans sur le marché du CCG. Cette acquisition renforce la position de Sika pour répondre à la demande croissante de produits chimiques de construction et de membranes de toiture portée par Vision 2030 et la Coupe du Monde de la FIFA 2034.

Périmètre du rapport

Le rapport sur le marché des toitures dans les pays du CCG est segmenté par type de matériau (bardeaux d'asphalte, tuiles en argile et en béton, toitures métalliques, et autres), type de construction (nouvelle construction, et réfection et remplacement de toiture), application (résidentiel, commercial, industriel, institutionnel, et autres), et géographie (Émirats arabes unis, Arabie saoudite, Oman, Qatar, Koweït, et Bahreïn). Les prévisions du marché sont fournies en termes de valeur (USD).

| Bardeaux d'asphalte |

| Tuiles en argile et en béton |

| Toitures métalliques |

| Membranes bitumineuses / en bitume modifié |

| Membranes monocouches (TPO, EPDM et PVC) |

| Bois |

| Autres |

| Nouvelle construction |

| Réfection et remplacement de toiture |

| Résidentiel |

| Commercial |

| Industriel |

| Institutionnel |

| Autres |

| Émirats arabes unis |

| Arabie saoudite |

| Oman |

| Qatar |

| Koweït |

| Bahreïn |

| Par type de matériau | Bardeaux d'asphalte |

| Tuiles en argile et en béton | |

| Toitures métalliques | |

| Membranes bitumineuses / en bitume modifié | |

| Membranes monocouches (TPO, EPDM et PVC) | |

| Bois | |

| Autres | |

| Par type de construction | Nouvelle construction |

| Réfection et remplacement de toiture | |

| Par application | Résidentiel |

| Commercial | |

| Industriel | |

| Institutionnel | |

| Autres | |

| Par géographie | Émirats arabes unis |

| Arabie saoudite | |

| Oman | |

| Qatar | |

| Koweït | |

| Bahreïn |

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue des toitures dans les pays du CCG d'ici 2031 ?

Le marché de la toiture GCC devrait atteindre 3,54 milliards USD d'ici 2031, en hausse par rapport à 2,99 milliards USD en 2026, à un CAGR de 3,43 % sur la période 2026-2031.

Quel pays est en tête de la demande régionale ?

L'Arabie saoudite était en tête avec une part de 45 % en 2025, soutenue par son important portefeuille de projets de logement, de tourisme, d'industrie et d'usage mixte.

Pourquoi la réfection de toiture devient-elle plus importante dans les pays du CCG ?

La réfection et le remplacement de toiture devraient croître à un CAGR de 5,98 % car de nombreux actifs commerciaux et industriels construits lors de cycles antérieurs atteignent des intervalles de maintenance majeurs.

Comment les règles de durabilité font-elles évoluer la sélection des toitures dans la région ?

Les codes et normes poussent les acheteurs vers des systèmes isolés, réfléchissants, compatibles avec le solaire et mieux documentés, ce qui stimule la demande d'ensembles de toiture de qualité spécification.

Dernière mise à jour de la page le: