Aperçu du Marché

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

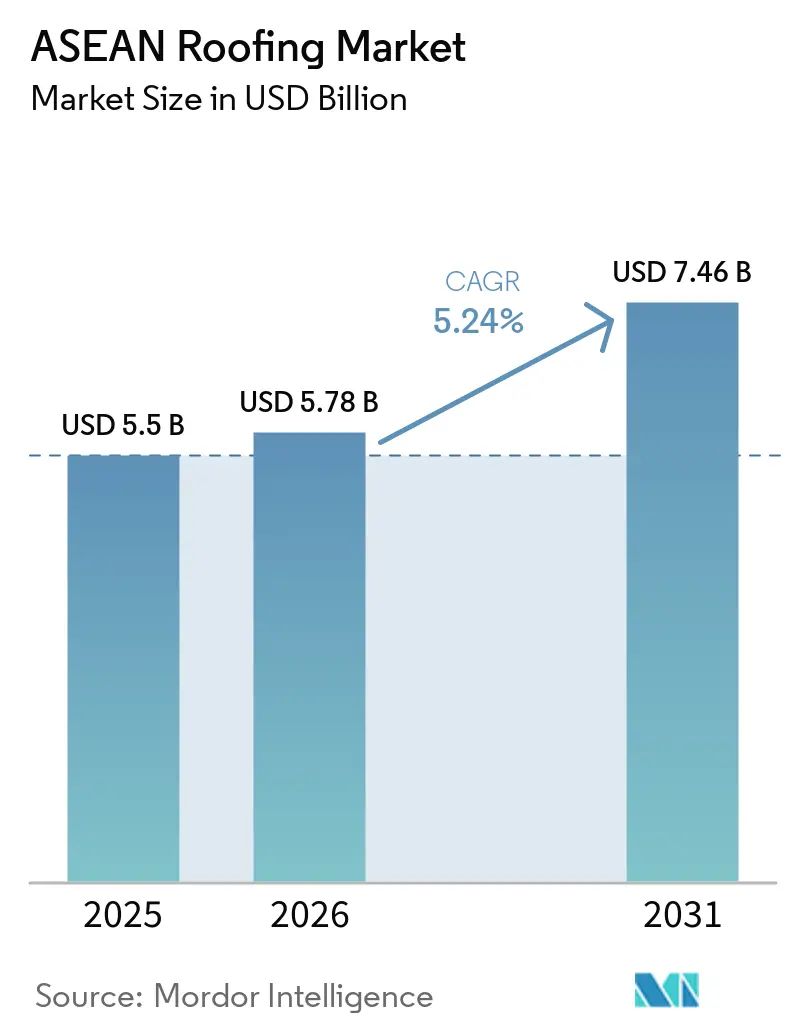

| Taille du marché de l'année de base (2025) | 5.5 Milliards de dollars |

| Taille du Marché (2026) | 5.78 Milliards de dollars |

| Taille du Marché (2031) | 7.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Vue d'Ensemble du Marché

La taille du Marché des Toitures ASEAN est projetée à USD 5,5 milliards en 2025, USD 5,78 milliards en 2026, et devrait atteindre USD 7,46 milliards d'ici 2031, avec une croissance à un TCAC de 5,24 % de 2026 à 2031.

Le marché des toitures ASEAN est soutenu par deux bassins de demande stables, la construction résidentielle de masse et l'immobilier industriel et logistique en expansion, tandis que les dépenses publiques en infrastructures constituent une base solide d'activité de projets dans toute la région. L'Indonésie maintient la demande stable grâce à un programme de rénovation soutenu par l'État portant sur 2 millions de logements insalubres, appuyé par Rp 43,6 billions (USD 2,65 milliards), ce qui transforme la politique du logement en volume direct pour les remplacements de toitures. Le Vietnam apporte un niveau de soutien supplémentaire avec 158 723 logements sociaux ciblés pour 2026 et un pipeline plus large de 973 471 unités d'ici 2030, tandis que les décaissements d'investissements publics augmentent et que la production dans le secteur de la construction devrait se renforcer en parallèle. La réduction des barrières commerciales intra-ASEAN et la Feuille de Route pour le Refroidissement Passif 2026 poussent également le marché des toitures ASEAN vers des produits réfléchissants, isolés et à base de systèmes à plus haute valeur ajoutée, plutôt que vers des plaques de base de type commodité dans de nombreux projets publics et institutionnels. Dans le même temps, les fluctuations des prix de l'acier, du bitume et des produits pétrochimiques maintiennent le marché des toitures ASEAN divisé entre des fournisseurs de volume en concurrence sur les prix et des fournisseurs premium défendant leurs marges grâce à la garantie, à la performance et au soutien à la prescription.

Principaux Enseignements du Rapport

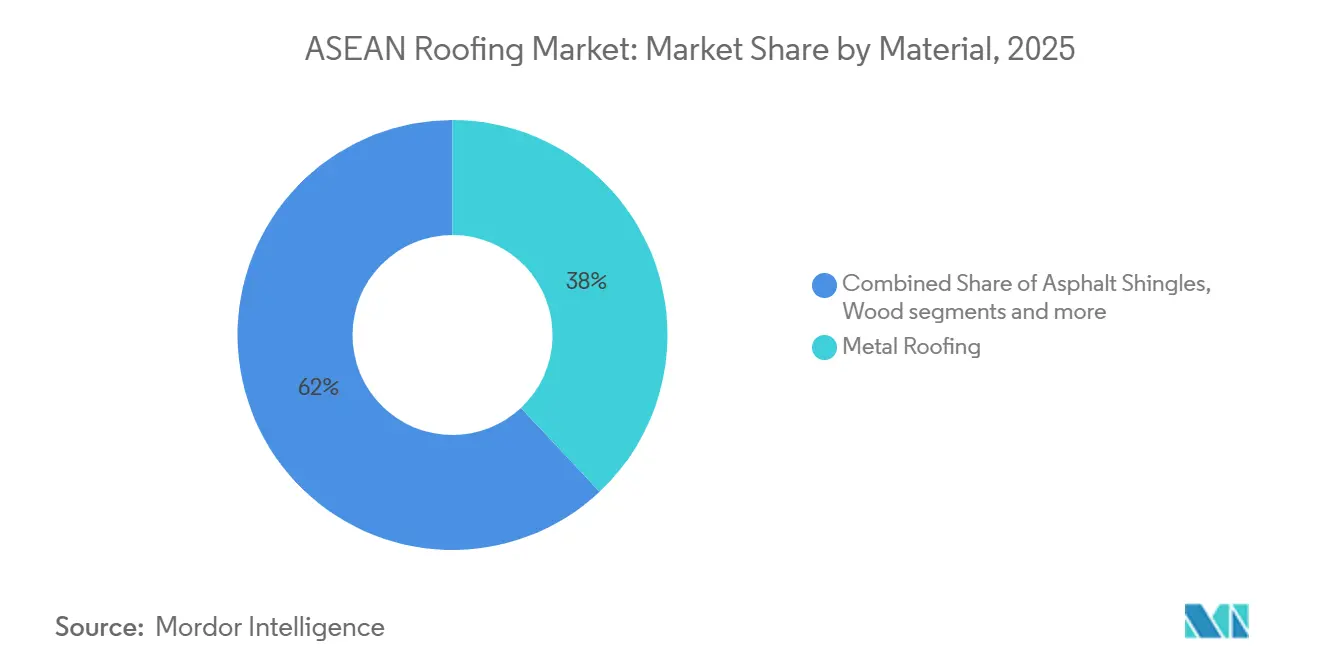

- Par type de matériau, les toitures métalliques représentaient 38 % du chiffre d'affaires en 2025, tandis que les membranes monocouches devraient se développer à un TCAC de 6,4 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait 64 % du chiffre d'affaires 2025 et affiche également la croissance la plus forte avec un TCAC de 5,9 % jusqu'en 2031.

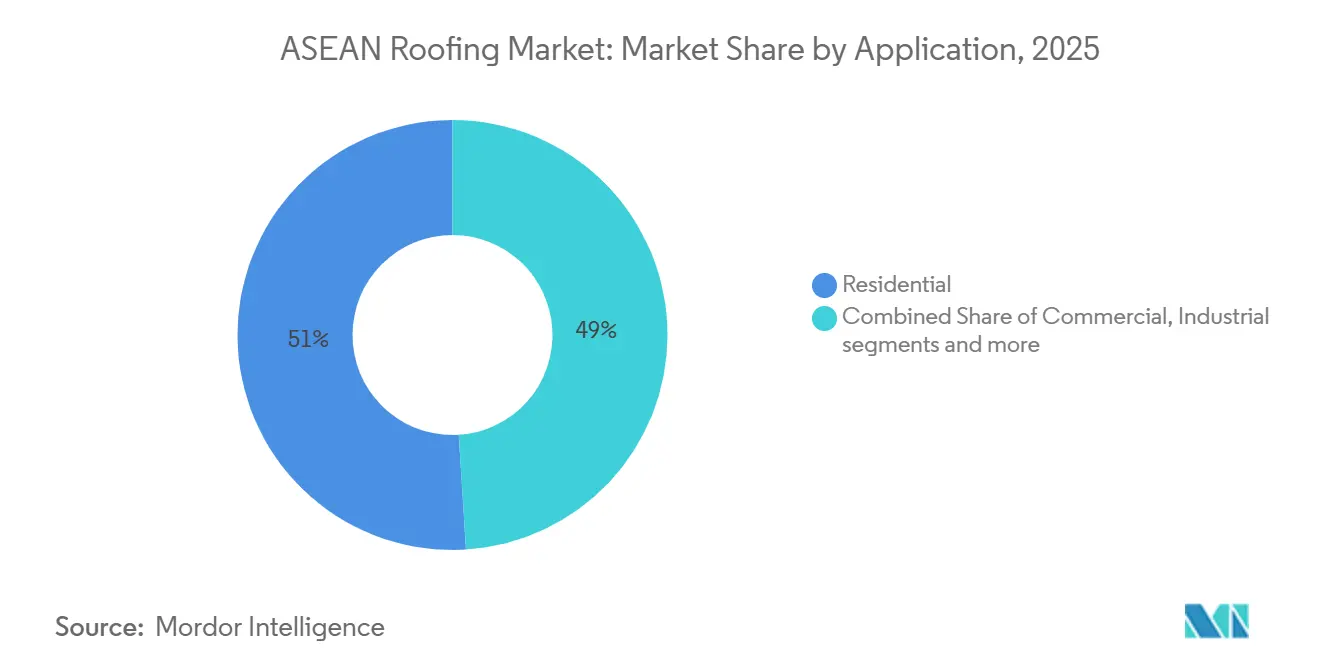

- Par application, le résidentiel représentait 51 % de la taille du marché des toitures ASEAN, tandis que le commercial devrait enregistrer la croissance la plus rapide avec un TCAC de 6,0 % jusqu'en 2031.

- Par géographie, l'Indonésie détenait 35 % de la part du marché des toitures ASEAN en 2025, tandis que le Vietnam devrait croître au rythme le plus rapide avec un TCAC de 6,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Principales Tendances du Marché

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pipelines Gouvernementaux de Logement et d'Infrastructure Élargissant la Demande de Toitures | +1.4% | Indonésie, Vietnam, Philippines, Thaïlande | Court terme (≤ 2 ans) |

| Réglementations sur les Bâtiments Verts et la Performance Thermique Soutenant les Toitures Fraîches et Isolées | +0.9% | À l'échelle de l'ASEAN, avec la conformité la plus forte à Singapour, au Vietnam et en Thaïlande | Moyen terme (2-4 ans) |

| Développement Industriel, Logistique, de la Chaîne du Froid et des Centres de Données Augmentant la Demande de Panneaux Isolés et de Membranes | +0.8% | Indonésie, Thaïlande, Vietnam, Singapour | Moyen terme (2-4 ans) |

| Humidité Tropicale, Exposition aux Moussons et Risque de Fuites Renforçant l'Intensité de l'Étanchéité | +0.6% | Philippines, Indonésie, Vietnam | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Toitures Végétalisées, Drainage Siphonique et Dispositifs de Gestion des Eaux Pluviales Ajoutant du Contenu Premium | +0.3% | Singapour, Thaïlande, centres urbains du Vietnam | Long terme (≥ 4 ans) |

| La Réduction des Barrières Commerciales Intra-ASEAN Améliorant l'Accès aux Intrants de Toitures Premium | +0.3% | À l'échelle de l'ASEAN | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pipelines Gouvernementaux de Logement et d'Infrastructure Élargissant la Demande de Toitures

Les programmes de logement soutenus par les gouvernements constituent une base de soutien fiable pour le marché des toitures ASEAN, alors que la construction privée évolue de manière inégale. En Indonésie, la rénovation de 2 millions de logements insalubres d'ici fin 2025, soutenue par Rp 43,6 billions (USD 2,65 milliards), stimule directement la demande de remplacement de toitures dans les provinces présentant d'importants déficits de logements tels que Java occidental, Banten et Java central. Au Vietnam, plus de 102 600 logements sociaux ont été achevés en 2025, dépassant le plan annuel, et l'objectif 2026 s'élève à 158 723 unités, avec un décaissement d'investissements publics plus important derrière lui. Ces programmes sont importants car ils soutiennent le volume de toitures même lorsque les mises en chantier privées ralentissent, et ils créent une meilleure visibilité des commandes pour les fabricants et les entrepreneurs. Ils encouragent également l'utilisation de matériaux certifiés et standardisés dans le logement de masse, réduisant progressivement le rôle des intrants de toitures informels ou recyclés et élargissant la base formelle et adressable du marché des toitures ASEAN.

Réglementation sur la Performance des Bâtiments Verts et Thermique Renforçant les Spécifications des Toitures

Les réglementations relatives à la performance de l'enveloppe des bâtiments modifient progressivement le choix des produits sur le marché des toitures ASEAN. La feuille de route de l'Agence Internationale de l'Énergie (AIE) pour les bâtiments économes en énergie dans l'ASEAN identifie les toitures comme la frontière thermique critique dans les climats tropicaux. Elle met en avant les toitures fraîches, les toitures végétalisées et la ventilation passive comme mesures pratiques pour réduire la demande de climatisation. La Feuille de Route pour le Refroidissement Passif lancée par le Centre ASEAN pour l'Énergie (CAE) et le Programme des Nations Unies pour l'Environnement (PNUE) en avril 2026 va plus loin en recommandant des exigences obligatoires de refroidissement passif dans les codes nationaux du bâtiment et en identifiant les toitures réfléchissantes comme une intervention de premier plan[1]Centre ASEAN pour l'Énergie et Programme des Nations Unies pour l'Environnement, "Le CAE et le PNUE lancent la Feuille de Route pour le Refroidissement Passif afin de protéger les communautés et les villes contre les risques croissants de chaleur dans l'ASEAN," Centre ASEAN pour l'Énergie, aseanenergy.org. Une fois que les systèmes de certification verte deviennent une exigence pratique pour le financement de projets ou les marchés publics, les acheteurs ont tendance à acquérir des ensembles de toitures conformes plutôt que des composants isolés à faible coût. Cette dynamique soutient les systèmes de toitures réfléchissants, isolés et intégrés et éloigne le marché des toitures ASEAN d'un achat purement de commodité dans les projets institutionnels et commerciaux.

Développement Industriel, Logistique et des Centres de Données Stimulant la Demande de Panneaux Métalliques Isolés

L'expansion industrielle modifie la composition des produits du marché de la toiture en ASEAN, et ne se contente pas d'augmenter le volume total. Les grands entrepôts logistiques, les actifs de chaîne du froid et les centres de données nécessitent des systèmes de toiture couvrant de grandes surfaces, gérant la chaleur et minimisant les perturbations opérationnelles lors de l'installation ou du remplacement. Cette exigence favorise les panneaux sandwich isolés pour les bâtiments sensibles à la température et les systèmes de membrane monocouche à faible temps d'arrêt pour les installations hautement spécifiées à Singapour, Jakarta et Kuala Lumpur. Il en résulte un plafond structurel sur le rôle de la tôle ondulée non isolée dans ces projets, notamment lorsque les seuils de conductivité thermique et de résistance au feu sont intégrés dans le cahier des charges. Ce changement est important car il élève le chiffre d'affaires moyen par mètre carré au-dessus des niveaux résidentiels et confère aux fournisseurs premium une position plus solide sur le marché de la toiture en ASEAN.

Climat Tropical et Exposition aux Moussons Renforçant la Prescription d'Étanchéité Premium

L'exposition climatique reste un moteur de demande fondamental mais puissant sur le marché de la toiture en ASEAN. Les Philippines sont confrontées à des atterrissages répétés de typhons, l'Indonésie enregistre de fortes précipitations annuelles dans les principaux centres de population, et les provinces côtières du Vietnam font face à des ondes de tempête qui mettent à l'épreuve les détails de toiture standard, ce qui augmente le coût d'une sous-spécification des systèmes de toiture. Ces conditions raccourcissent la fenêtre de performance effective des systèmes bitumineux et métalliques conventionnels lorsque l'étanchéité et les détails de pénétration sont insuffisants. Les recommandations de refroidissement passif liées à l'ACE font également référence à des conclusions selon lesquelles une réflectance solaire plus élevée sur les toits résidentiels peut réduire les charges de refroidissement de 18 % à 93 % et diminuer la demande de refroidissement de pointe dans les bâtiments climatisés de 11 % à 27 %. Ce chevauchement entre le contrôle thermique et la protection contre l'humidité incite les acheteurs à se procurer des systèmes de toiture intégrés plutôt que des solutions d'étanchéité et d'isolation séparées, ce qui profite aux fournisseurs proposant des offres de systèmes complets sur le marché de la toiture en ASEAN.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Coûts des Matières Premières dans les Intrants de Bitume, de Résine et Pétrochimiques Pesant sur les Marges | -1.2% | À l'échelle de l'ASEAN, plus aiguë en Indonésie et au Vietnam | Court terme (≤ 2 ans) |

| Pénuries d'Installateurs Qualifiés Réduisant la Qualité d'Exécution et Ralentissant l'Adoption de Toitures Spécialisées | -0.8% | Indonésie, Philippines, Reste de l'ASEAN | Moyen terme (2-4 ans) |

| Concurrence des Matériaux de Substitution à Moindre Coût Limitant le Pouvoir de Fixation des Prix | -0.6% | Zones rurales et périurbaines d'Indonésie, des Philippines et du Vietnam | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Dépendance aux Importations et Normes Régionales Inégales Compliquant les Décisions d'Approvisionnement | -0.5% | Philippines, Reste de l'ASEAN | Moyen terme (2-4 ans) à Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Coûts des Matières Premières Comprimant l'Économie des Projets et les Marges des Fournisseurs

La volatilité des coûts des intrants reste l'un des freins les plus évidents sur le marché de la toiture en ASEAN. Le bitume, la résine de Polychlorure de Vinyle (PVC), les composés de Polyoléfine Thermoplastique (TPO) et le bobinage d'acier sont exposés aux cycles des matières premières mondiales qui évoluent souvent en décalage avec les calendriers de construction locaux et les délais d'appel d'offres. Selon les Perspectives Acier 2025 de l'Organisation de Coopération et de Développement Économiques (OCDE), des fluctuations des prix pour les acheteurs de feuillards et de bobines, essentiels pour les fabricants de toitures métalliques en ASEAN, pourraient résulter d'ajouts de capacité et d'une croissance irrégulière de la demande. En 2024 et 2025, ces variations ont comprimé les marges des fournisseurs et ont poussé certains entrepreneurs à opter pour des matériaux de moindre qualité lorsqu'il devenait difficile de protéger les offres. Les fabricants sans capacité de couverture, sans arrangements d'approvisionnement à long terme ou sans un certain niveau d'intégration des intrants restent plus exposés lors des longs cycles de projets sur le marché de la toiture en ASEAN.

Pénuries d'Installateurs Qualifiés Réduisant la Qualité d'Exécution et Ralentissant l'Adoption de Toitures Spécialisées

La disponibilité des installateurs limite la vitesse à laquelle le marché de la toiture en ASEAN peut évoluer vers des systèmes de toiture avancés. Les membranes monocouches, les toitures végétalisées et les assemblages de drainage siphonique dépendent d'équipes formées et de méthodes d'installation correctes, notamment lorsque la garantie est liée à la qualité des joints ou à la certification du fabricant. Cette lacune est la plus évidente en Indonésie, aux Philippines et dans certaines parties du Vietnam, où l'intention de conception d'un système de toiture haut de gamme ne correspond pas toujours à la capacité d'exécution locale. En pratique, cela peut retarder les projets ou forcer des substitutions vers des matériaux plus simples et de moindre valeur lors de l'optimisation des coûts. Les entreprises capables de constituer des réseaux d'installateurs, des partenariats de formation et des formats de produits plus faciles à installer sont donc mieux positionnées pour capter le segment haut de gamme du marché de la toiture en ASEAN.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Les Toitures Métalliques Ancrent le Chiffre d'Affaires Tandis que les Membranes Comblent l'Écart

La toiture métallique représentait 38 % du marché de la toiture en ASEAN en 2025, ce qui en fait la plus grande catégorie de matériaux dans la région. Sa position est liée à une utilisation large dans l'entreposage industriel, le logement péri-urbain et les projets publics où la rapidité d'installation et le coût par mètre carré restent des critères d'achat essentiels. La catégorie bénéficie également du développement manufacturier et logistique de la région, car les toits à grande portée et à faible pente utilisent couramment des tôles métalliques profilées, parfois associées à des couches composites isolées. Les Perspectives Acier 2025 de l'OCDE renforcent ce contexte en identifiant l'ASEAN comme l'une des rares régions où la demande d'acier devrait croître fortement jusqu'en 2030. Sur le marché de la toiture en ASEAN, cela confère aux fabricants de toitures métalliques une base d'approvisionnement en matériaux qui reste stratégiquement importante même lorsque les prix sont volatils.

Les membranes monocouches devraient croître à un CAGR de 6,4 % sur le marché de la toiture en ASEAN jusqu'en 2031, ce qui en fait le groupe de matériaux à la croissance la plus rapide de la période de prévision. Leur demande est portée par les centres de données et les toits commerciaux à haute spécification à Singapour, Jakarta et Hô Chi Minh-Ville, où les systèmes soudés à chaud sont choisis pour leur faible risque de défaillance des joints et leurs courtes fenêtres d'arrêt pour remplacement. Les tuiles en argile et en béton conservent encore une pertinence culturelle et architecturale dans le logement thaïlandais et vietnamien. Elles subissent néanmoins une pression pour être remplacées par des options plus légères en fibrociment et en métal dans les applications à plusieurs étages. Les bardeaux d'asphalte restent plus concentrés dans les segments résidentiels premium en Thaïlande, en Malaisie et aux Philippines. Dans le même temps, les membranes bitumineuses continuent de servir les toits commerciaux et industriels plats car elles disposent d'une base d'installateurs familiers et de besoins en équipements moindres que les systèmes soudés. La toiture en bois est en déclin, tandis que les feuilles en polycarbonate, en uPVC et en fibrociment gagnent du terrain dans la rénovation de logements abordables, notamment lorsque des produits certifiés réfléchissants à la chaleur et à faible entretien s'alignent sur la demande de rénovation soutenue par l'État.

Par Type de Construction : La Nouvelle Construction Domine mais l'Économie du Remplacement s'Améliore

La nouvelle construction représentait 64 % du marché de la toiture en ASEAN en 2025 et devrait se développer à un CAGR de 5,9 % jusqu'en 2031. Cette combinaison montre que la région est encore davantage portée par l'activité de première construction que par des cycles de remplacement arrivés à maturité. Le vaste programme de logements de l'Indonésie et le pipeline de logements sociaux du Vietnam continuent de soutenir de nouvelles installations de toitures à une échelle qui maintient la nouvelle construction bien en avance sur la réfection de toiture dans le marché de la toiture en ASEAN. Cela est important pour les fournisseurs, car la capture de projets dépend fortement des relations avec les entrepreneurs, de l'accès aux spécifications et de la rapidité de livraison lors de la phase de construction initiale. Cela explique également pourquoi de nombreux fabricants organisent encore leur stratégie commerciale autour d'une distribution large et de gains lors de la première installation, plutôt que d'une demande après-vente axée sur la réparation.

Le segment du remplacement est plus modeste aujourd'hui, mais il génère un chiffre d'affaires plus élevé par mètre carré lorsque les propriétaires modernisent des systèmes entiers plutôt que de remplacer des plaques à l'identique. Le vaste parc de toitures métalliques installées entre 2005 et 2015 approche de son cycle de renouvellement, créant des conditions favorables à la croissance de la demande de remplacement à la fin des années 2020 et au-delà. Les propriétaires commerciaux sur des marchés tels que la Thaïlande et Singapour accordent une attention croissante aux coûts totaux de possession, ce qui renforce l'argument en faveur de systèmes de réfection de toiture plus efficaces. Dans le même sens, SCG a indiqué que les gammes de toiture au sein de son portefeuille Smart Value Product ont généré plus de 993 millions de THB (28,4 millions d'USD) au premier trimestre 2026, montrant que des performances haut de gamme à des prix accessibles peuvent élargir la base de remplacement sans attendre une hausse significative des revenus des utilisateurs finaux.

Par Application : L'Échelle Résidentielle Rencontre l'Élan Commercial

La construction résidentielle représentait 51 % de la valeur 2025 du marché de la toiture en ASEAN, soutenue par le nombre considérable de logements relevant de programmes soutenus par les États à travers la région. Les programmes de rénovation et de construction neuve de logements en Indonésie, le pipeline de logements sociaux en expansion au Vietnam, ainsi que les activités similaires de construction résidentielle à travers l'ASEAN constituent collectivement une base large et régulière d'installations annuelles de toitures. Cette échelle rend la demande résidentielle moins sensible aux variations de sentiment à court terme ou aux cycles de financement que de nombreuses catégories commerciales. Elle maintient également la pertinence des gammes de produits orientées vers le volume, même lorsque des systèmes plus avancés gagnent du terrain dans d'autres segments du marché de la toiture en ASEAN. La toiture résidentielle demeure donc la base de demande la plus large, même lorsque la croissance est plus rapide ailleurs.

La toiture commerciale devrait se développer à un CAGR de 6,0 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide du marché de la toiture en ASEAN. Les projets de bureaux, de commerce de détail, d'hôtellerie, et notamment d'infrastructure numérique poussent ce segment vers des normes thermiques, d'étanchéité et de durabilité plus élevées que les projets de logements de base. Les applications industrielles et institutionnelles sont également significatives, car les usines, les sites de chaîne du froid, les écoles, les hôpitaux et les bâtiments publics nécessitent souvent des assemblages isolés ou réfléchissants plutôt que des produits en tôle de base. Le cadre réglementaire thaïlandais sur l'efficacité énergétique des bâtiments pour les constructions non résidentielles a contribué à renforcer cette orientation en liant la performance thermique des toitures aux exigences de conformité dans les projets publics et privés[2]Référence du code de l'énergie des bâtiments en Thaïlande, "Manuel du praticien sur les stratégies de refroidissement passif," Centre et Réseau de technologie climatique, ctc-n.org. En conséquence, l'industrie de la toiture en ASEAN connaît une croissance de valeur plus rapide dans les applications où les systèmes de toiture sont achetés dans le cadre de la performance globale du bâtiment plutôt qu'en tant que matériaux autonomes.

Analyse Géographique

L'Indonésie détenait 35 % de la part du marché de la toiture en ASEAN en 2025, ce qui en fait le plus grand marché de la région. Son envergure repose sur un programme de livraison de logements qui combine des objectifs de construction neuve et de rénovation subventionnée, créant à la fois une demande en volume et une transition vers des circuits de matériaux plus formels dans les segments de logements à faibles revenus. La rénovation de 2 millions de logements insalubres avec un financement de 43,6 billions de roupies indonésiennes (2,65 milliards USD) est particulièrement importante car elle transforme les dépenses publiques en demande immédiate de remplacement de toitures plutôt qu'en simple potentiel de pipeline futur. L'Indonésie se distingue également par le fait que la demande de toitures haut de gamme s'étend au-delà des usages de la chaîne du froid vers des projets pharmaceutiques, institutionnels et de centres de données. Sur le marché de la toiture en ASEAN, la combinaison d'une très grande demande de logements de base et d'une demande industrielle croissante tirée par les spécifications confère à l'Indonésie une envergure et une valeur qu'aucun autre pays n'égale.

Le Vietnam devrait se développer à un CAGR de 6,7 % jusqu'en 2031, ce qui en fait le pays à la croissance la plus rapide du marché de la toiture en ASEAN. La dynamique de croissance est liée à un solide pipeline de logements sociaux, à une augmentation des décaissements d'investissements publics et à une stratégie plus large de hub manufacturier qui soutient la construction industrielle et infrastructurelle. Le Vietnam bénéficie également d'une demande plus forte pour les systèmes de toiture haut de gamme, car les grands projets et les normes techniques élèvent les exigences en matière d'assemblages de toitures isolés et conformes. La filiale PRIME de SCG étend sa capacité de production de tuiles en porcelaine émaillée (GP) de 19 millions de mètres carrés en 2025 à 25,6 millions de mètres carrés prévus en 2026, témoignant d'une confiance dans la demande intérieure et les opportunités d'exportation depuis le Vietnam vers les marchés voisins.

La Thaïlande demeure une partie plus mature du marché de la toiture en ASEAN, où la croissance est plus stable et où la premiumisation des produits importe davantage que la simple expansion en volume. Cela est visible dans le lancement par SCG de la Série LumaX en Thaïlande, destinée aux projets sensibles au design qui valorisent la résistance aux infiltrations, les détails de finition et la performance des systèmes intégrés plutôt que le seul prix. Les Philippines font face à des conditions plus difficiles à court terme dans le secteur de la construction. Cependant, les permis de construire résidentiels indiquent toujours une demande de logements sous-jacente susceptible de continuer à soutenir le volume de toitures de base. Le reste de l'ASEAN, mené par la Malaisie et Singapour, reste plus modeste en volume mais demeure important pour les membranes haut de gamme, les toitures végétalisées et d'autres systèmes spécialisés, car les normes de produits et les pratiques de prescription dans ces marchés influencent souvent l'ensemble du marché de la toiture en ASEAN.

Paysage Concurrentiel

Le marché des toitures ASEAN est globalement fragmenté, car aucune entreprise ne contrôle toutes les grandes catégories de matériaux dans toute la région. Les fabricants régionaux tels que SCG, Swissma Building Technologies et Le Nam Megasheet sont les plus visibles dans les toitures métalliques et les produits connexes, où la concurrence se concentre sur le prix, la capacité de fabrication et la rapidité de livraison. Les spécialistes mondiaux tels que Sika, SOPREMA et Kingspan sont plus forts dans les membranes, l'étanchéité et les systèmes de panneaux isolés, où l'approbation technique, l'accès aux spécifications et la certification des installateurs comptent davantage que la simple portée en volume. Cette division maintient le marché des toitures ASEAN compétitif sur un large périmètre de produits et empêche un seul fournisseur de dominer à la fois la demande de toitures de commodité et premium. Cela signifie également que le leadership du marché dépend souvent du segment de produit en question plutôt que d'un seul gagnant régional clairement identifié.

L'acquisition d'Elmich Pte Ltd par Sika en février 2025 est un exemple clair de la façon dont les acteurs premium utilisent des opérations ciblées pour élargir leur offre de systèmes de toitures. Elmich a apporté des capacités d'urbanisme végétal et de toitures végétalisées qui s'intègrent directement au portefeuille existant de Sika en matière d'étanchéité et de membranes à Singapour et dans la région Asie-Pacifique au sens large[3]Sika AG, "Sika Acquiert le Principal Fournisseur de Toitures Végétalisées à Singapour," Sika AG, sika.com. Kingspan a effectué un mouvement similaire en mars 2025 en acquérant Hao Wei en Malaisie, ce qui lui a donné une base de production locale de panneaux isolants en polystyrène extrudé (XPS) et a réduit sa dépendance à l'approvisionnement importé pour l'Asie du Sud-Est. Dans une région sensible aux prix, ce type d'étape de fabrication locale peut réduire l'écart de coût rendu entre les systèmes haute performance et les alternatives à moindre coût.

SCG a également renforcé sa position grâce au développement de produits et à l'expansion de son portefeuille sur le marché des toitures ASEAN. L'entreprise a lancé la Série LumaX en Thaïlande en 2025 pour cibler des exigences de conception à plus haute valeur ajoutée et a rapporté plus de THB 993 millions (USD 28,4 millions) de chiffre d'affaires au T1 2026 provenant des lignes de toitures au sein de son portefeuille de Produits Smart Value. SCG Cement-Building Materials a également acquis une participation de 80 % dans Siam Coating Innovation Co., Ltd. en 2025, améliorant ainsi son accès aux capacités de revêtement haute performance pour les toitures en fibrociment, métalliques et en béton. À mesure que le marché des toitures ASEAN évolue vers des exigences de spécification plus strictes au Vietnam et en Indonésie, la pression sur les acteurs de volume domestiques, les champions régionaux et les spécialistes mondiaux est susceptible de s'intensifier plutôt que de s'atténuer.

Principaux Acteurs

SCG

Thung Hing

Swissma Building Technologies

Le Nam Megasheet

LCP Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents

- Avril 2026 : Le Centre ASEAN pour l'énergie (ACE) et le Programme des Nations Unies pour l'environnement (PNUE) ont conjointement lancé la Feuille de route pour le refroidissement passif dans la région ASEAN à Manille, appelant à l'introduction d'exigences obligatoires en matière de refroidissement passif et de toitures réfléchissantes dans les codes nationaux du bâtiment, alignées sur le Plan d'action de l'ASEAN pour la coopération énergétique (APAEC) 2026-2030. L'adoption de cette feuille de route par les ministères nationaux de la planification devrait améliorer les spécifications de performance thermique des toitures dans les marchés publics de construction du secteur public dans l'ensemble des cinq principaux marchés de l'ASEAN.

- Décembre 2025 : SCG a positionné le Vietnam comme un hub clé de production et d'exportation dans le cadre de sa stratégie d'optimisation régionale, sa filiale PRIME annonçant des plans d'expansion de la capacité de production de tuiles en porcelaine émaillée (GP) de 19 millions de mètres carrés en 2025 à 25,6 millions de mètres carrés en 2026 grâce à des investissements dans l'installation de Pho Yen. Cette expansion renforce la capacité d'approvisionnement intérieur en tuiles pour le pipeline de construction de logements sociaux, résidentiels et d'infrastructures au Vietnam.

- Mars 2025 : Kingspan Group a acquis Hao Wei, un fabricant malaisien de panneaux isolants en polystyrène extrudé (XPS), établissant ainsi la première installation de fabrication locale de Kingspan Insulation en Asie. L'acquisition comprend une installation de recyclage du polystyrène alignée sur les objectifs de durabilité Planet Passionate de Kingspan et réduit immédiatement les coûts de la chaîne d'approvisionnement pour les applications de toitures plates et d'entrepôts frigorifiques à travers l'Asie du Sud-Est.

Périmètre du Rapport

Le Marché des Toitures ASEAN est Segmenté par Type de Matériau (Bardeaux d'Asphalte, Tuiles en Argile et en Béton, Toitures Métalliques, Membranes Bitumineuses / Bitume Modifié, Membranes Monocouches, Bois et Autres), Type de Construction (Nouvelle Construction, Réfection et Remplacement), Application (Résidentiel, Commercial, Industriel et Plus), et Géographie (Indonésie, Vietnam, Thaïlande et Plus). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Bardeaux d'Asphalte |

| Tuiles en Argile et en Béton |

| Toitures Métalliques |

| Membranes Bitumineuses / Bitume Modifié |

| Membranes Monocouches (TPO, EPDM et PVC) |

| Bois |

| Autres |

| Nouvelle Construction |

| Réfection et Remplacement |

| Résidentiel |

| Commercial |

| Industriel |

| Institutionnel |

| Autres |

| Indonésie |

| Vietnam |

| Thaïlande |

| Philippines |

| Reste de l'ASEAN |

| Par Type de Matériau | Bardeaux d'Asphalte |

| Tuiles en Argile et en Béton | |

| Toitures Métalliques | |

| Membranes Bitumineuses / Bitume Modifié | |

| Membranes Monocouches (TPO, EPDM et PVC) | |

| Bois | |

| Autres | |

| Par Type de Construction | Nouvelle Construction |

| Réfection et Remplacement | |

| Par Application | Résidentiel |

| Commercial | |

| Industriel | |

| Institutionnel | |

| Autres | |

| Par Géographie | Indonésie |

| Vietnam | |

| Thaïlande | |

| Philippines | |

| Reste de l'ASEAN |

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives actuelles de la demande de toitures ASEAN jusqu'en 2031 ?

Le marché des toitures ASEAN s'établit à USD 5,78 milliards en 2026 et devrait atteindre USD 7,46 milliards d'ici 2031 à un TCAC de 5,24 %, soutenu par le logement, les projets industriels et les infrastructures publiques.

Quelle catégorie de matériaux domine la demande de toitures dans l'ASEAN aujourd'hui ?

Les toitures métalliques sont en tête avec 38 % du chiffre d'affaires 2025 car elles conviennent aux entrepôts industriels, au logement périurbain et aux travaux publics où le coût et la rapidité d'installation sont les critères les plus importants.

Quels matériaux de toiture connaissent la croissance la plus rapide dans l'ASEAN ?

Les membranes monocouches sont le segment de matériaux à la croissance la plus rapide avec un TCAC de 6,4 % jusqu'en 2031, portées par les centres de données, les actifs de la chaîne du froid et d'autres bâtiments à haute spécification.

Pourquoi le Vietnam croît-il plus vite que les autres pays de l'ASEAN dans le domaine des toitures ?

Le Vietnam devrait croître à un TCAC de 6,7 % jusqu'en 2031 en raison de son pipeline de logements sociaux, de l'augmentation des investissements publics et de son rôle de hub manufacturier régional.

Dernière mise à jour de la page le: