Taille et part du marché du revêtement de toiture en Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

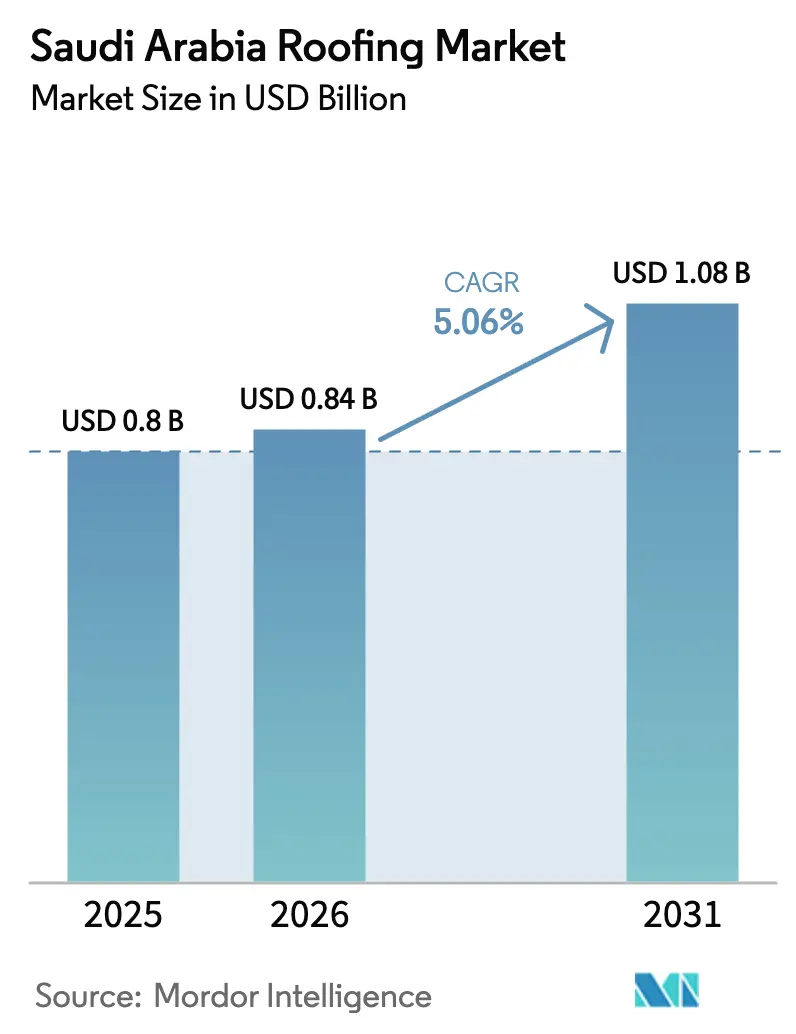

| Taille du marché de l'année de base (2025) | 0.8 Milliards de dollars |

| Taille du Marché (2026) | 0.84 Milliards de dollars |

| Taille du Marché (2031) | 1.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

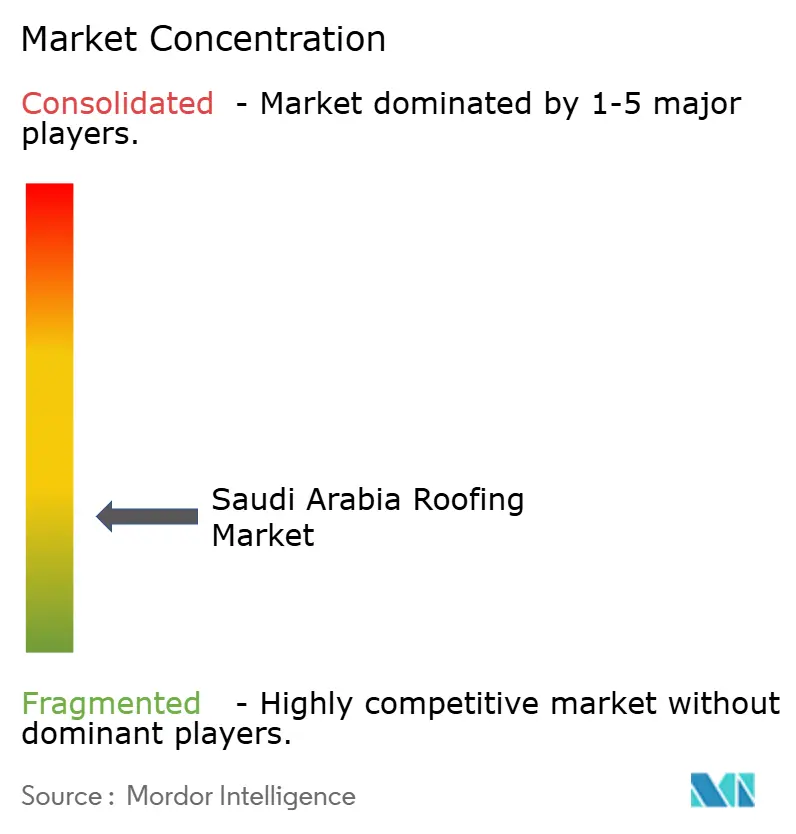

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du revêtement de toiture en Arabie saoudite par Mordor Intelligence

La taille du marché du revêtement de toiture en Arabie saoudite en 2026 est estimée à 0,84 milliard USD, en hausse par rapport à la valeur de 2025 de 0,8 milliard USD, avec des projections pour 2031 affichant 1,08 milliard USD, progressant à un TCAC de 5,06 % sur la période 2026-2031. Les dépenses publiques robustes liées aux gigaprojets de Vision 2030 découplent la demande des mises en chantier cycliques, incitant les fournisseurs à accroître leurs capacités pour des systèmes climatiquement adaptés et économes en énergie. Les décisions d'approvisionnement favorisent les membranes et les panneaux métalliques isolés capables de résister à des températures estivales de 45 °C, aux tempêtes de sable et aux durées de vie plus longues exigées par les maîtres d'ouvrage souverains. Les investisseurs locaux consolident la distribution et la production pour réduire l'exposition aux importations, tandis que les marques étrangères approfondissent leur fabrication en Arabie saoudite par le biais d'acquisitions et de coentreprises. Parallèlement, des codes d'efficacité énergétique plus stricts et des incitations aux installations solaires en toiture accélèrent la transition vers des ensembles réfléchissants et prêts pour le photovoltaïque, offrant des coûts de cycle de vie réduits[1]Construction Briefing, "Sindalah Island Opens," constructionbriefing.com.

Principaux enseignements du rapport

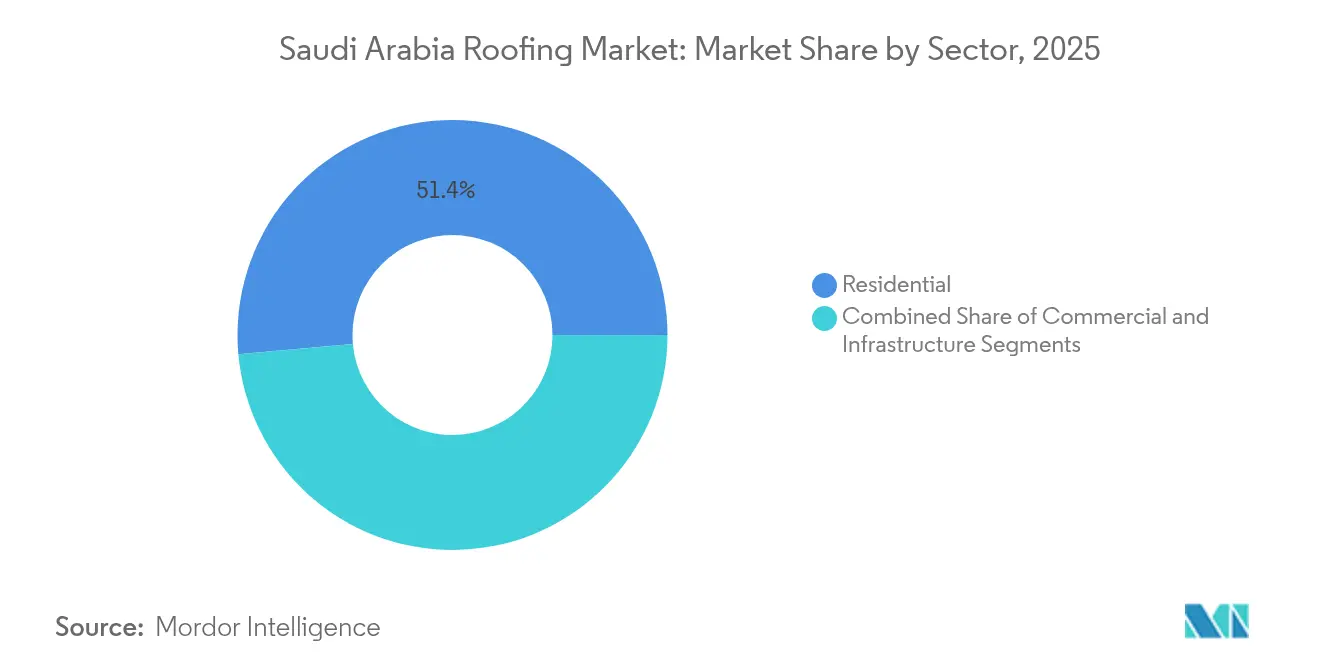

- Par secteur, le résidentiel a capté 51,42 % de la demande de 2025, tandis que l'infrastructure devrait progresser à un TCAC de 5,78 % jusqu'en 2031, le rythme le plus soutenu parmi les utilisateurs finaux.

- Par type d'installation, la nouvelle construction représentait 59,35 % de l'activité de 2025, tandis que le remplacement et la réfection de toiture devrait croître à un TCAC de 5,98 % grâce au parc immobilier vieillissant des années 1980-1990.

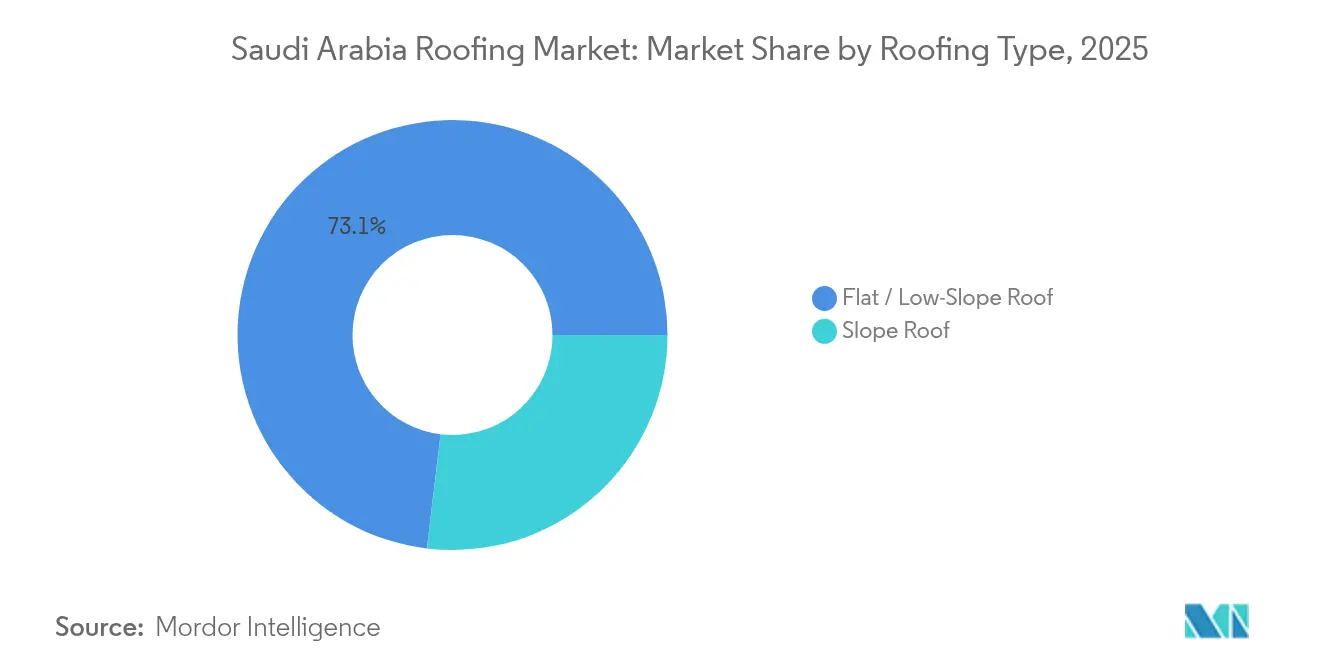

- Par type de toiture, les systèmes plats et à faible pente représentaient 73,10 % de la demande de 2025 et devraient mener la croissance à un TCAC de 6,12 % à mesure que les toitures commerciales et industrielles à grande portée dominent les pipelines de projets.

- Par matériau, le métal détenait la plus grande part de 2025 à 24,35 %, mais les membranes en polyoléfine thermoplastique devraient s'étendre le plus rapidement à un TCAC de 6,34 %, reflétant une préférence pour des produits à haute réflectance, soudables et compatibles avec le photovoltaïque.

- Par géographie, Riyad a généré 39,70 % des dépenses de 2025, mais NEOM et d'autres régions émergentes devraient croître à un TCAC de 6,55 % à mesure que les gigaprojets déplacent les approvisionnements au-delà des métropoles établies.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du revêtement de toiture en Arabie saoudite

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les gigaprojets de Vision 2030 et les programmes de logement génèrent une demande de revêtement de toiture importante et soutenue dans tous les segments | 1.8% | National, concentré à NEOM, Red Sea, Qiddiya, Riyad, Jeddah | Long terme (≥ 4 ans) |

| Un climat rigoureux stimulant la demande de systèmes de toiture durables, isolés et réfléchissants | 1.2% | National, avec une pertinence aiguë à Riyad, Dammam et dans les zones industrielles du nord | Moyen terme (2-4 ans) |

| L'expansion industrielle et logistique favorisant les membranes métalliques et monocouches | 1.0% | National, premiers gains dans les zones portuaires de Jeddah, les corridors logistiques de Dammam, NEOM Oxagon | Moyen terme (2-4 ans) |

| L'élan du solaire en toiture et les codes d'efficacité énergétique encourageant les toitures froides et les ensembles prêts pour le photovoltaïque | 0.7% | National, porté par les mandats en énergie renouvelable de Riyad, Jeddah et NEOM | Long terme (≥ 4 ans) |

| Le cycle de remplacement et de rénovation du parc public et commercial vieillissant stimulant les volumes de réfection de toiture | 0.6% | Noyaux métropolitains de Riyad, Jeddah et Dammam avec un parc immobilier des années 1980-2000 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les gigaprojets de Vision 2030 et les programmes de logement génèrent une demande de revêtement de toiture importante et soutenue dans tous les segments

Le Fonds public d'investissement alloue au moins 40 milliards USD annuellement aux méga-développements nationaux, soutenant un pipeline à long terme de projets couvrant des centaines de millions de mètres carrés. L'ouverture de l'île de Sindalah en 2024 met en évidence la transition des gigaprojets de la planification à l'exécution, augmentant la demande de membranes haut de gamme et de panneaux métalliques. Des projets tels que NEOM, Red Sea Global et Qiddiya nécessitent des surfaces à haute réflectance et une intégration photovoltaïque, favorisant les fournisseurs disposant de systèmes éprouvés adaptés au climat et de solides capacités de fabrication locale. L'ampleur et les exigences techniques créent des défis pour les petits fabricants, poussant le marché du revêtement de toiture en Arabie saoudite vers une concentration accrue. Le calendrier de développement sur 100 ans de NEOM garantit par ailleurs une visibilité de la demande au-delà de 2030.

Un climat rigoureux stimulant la demande de systèmes de toiture durables, isolés et réfléchissants

Les températures estivales en Arabie saoudite, dépassant souvent 45 °C, ainsi que l'intense rayonnement ultraviolet et les fréquents épisodes de poussière, continuent de mettre à l'épreuve les produits bitumineux conventionnels. Le Centre saoudien pour l'efficacité énergétique a introduit seize nouvelles réglementations en matière d'isolation, augmentant les valeurs R des enveloppes et établissant des normes de réflectance plus élevées. Les grandes infrastructures, telles que l'aéroport international King Abdulaziz, ont adopté l'aluminium revêtu de PVDF pour répondre aux exigences de durabilité et de faible entretien. Les prescripteurs se concentrent désormais sur les économies thermiques sur le cycle de vie plutôt que sur les coûts initiaux, favorisant les membranes monocouches en TPO et en PVC par rapport au bitume sombre traditionnel dans la plupart des projets commerciaux. Ces défis climatiques stimulent la demande pour le segment premium du marché du revêtement de toiture en Arabie saoudite, entraînant une hausse des prix de vente moyens et une adoption accrue des contrats de service garantis.

L'expansion industrielle et logistique favorisant les membranes métalliques et monocouches

Les efforts de diversification de l'Arabie saoudite stimulent la croissance des centres de traitement des commandes pour le commerce électronique, des entrepôts sous douane et des lignes de fabrication de pales d'éoliennes. Ces structures présentent principalement des toitures à grande portée et à faible pente. Le besoin de constructions plus rapides a accru l'utilisation de panneaux en acier finis en usine et de membranes fixées mécaniquement. L'annonce de l'usine de CVC de Carrier et Alat en 2024 illustre la demande industrielle pour des toitures durables capables de supporter des équipements lourds en toiture. Sur le marché du revêtement de toiture en Arabie saoudite, les profilés métalliques et les synthétiques réfléchissants sont privilégiés par rapport aux tuiles et aux bardeaux en raison de leur capacité à réduire les délais de construction, à alléger la charpente métallique et à permettre de futures rénovations solaires.

L'élan du solaire en toiture et les codes d'efficacité énergétique encourageant les toitures froides et les ensembles prêts pour le photovoltaïque

L'objectif en matière d'énergie renouvelable de l'Arabie saoudite de 58,7 GW et les incitations au net-metering tarifées à 0,019 USD par kWh encouragent les propriétaires à installer des réseaux photovoltaïques. Les codes du bâtiment incluent désormais des directives prêtes pour le solaire, exigeant des membranes blanches et une haute résistance à la perforation pour soutenir les systèmes de montage lestés. Les gammes Sarnafil et Sikaplan de Sika reflètent ce changement avec des caractéristiques telles que des joints soudables et une garantie de réflectance de 20 ans. Les conditions de financement favorisent désormais les toitures vertes en offrant des coûts d'emprunt réduits, augmentant l'adoption de solutions monocouches réfléchissantes et de métal isolé dans les projets commerciaux et institutionnels. Cette tendance devrait stimuler le TCAC à long terme pour les fournisseurs proposant des offres intégrées de toiture froide et prête pour le photovoltaïque sur le marché du revêtement de toiture en Arabie saoudite.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des coûts des matériaux et l'exposition aux changes et aux importations comprimant les marges des entrepreneurs et la certitude des offres | -0.7% | National, avec un impact aigu sur les fournisseurs de membranes dépendants des importations et de métaux spéciaux | Court terme (≤ 2 ans) |

| Contraintes d'exécution — pénuries d'applicateurs qualifiés, fenêtres météorologiques extrêmes et conformité HSE | -0.6% | National, concentré dans les zones de construction de Riyad, Jeddah, Dammam et NEOM | Moyen terme (2-4 ans) |

| Base d'approvisionnement fragmentée et appels d'offres axés sur les prix intensifiant la concurrence et la variance de qualité | -0.5% | National, avec une pression accrue dans les marchés publics et les appels d'offres pour les méga-projets | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des coûts des matériaux et l'exposition aux changes et aux importations comprimant les marges des entrepreneurs

Les prix de l'acier et du bitume fluctuent en fonction des tendances mondiales des matières premières, réduisant la fiabilité des contrats à prix fixe. Le Fonds public d'investissement a investi 3,33 milliards USD dans Saudi Iron & Steel pour renforcer l'approvisionnement national, mais de nombreuses membranes spéciales sont encore importées d'Europe ou d'Asie. Les droits de douane à l'importation et les fluctuations monétaires augmentent les coûts, ce que les entrepreneurs de niveau intermédiaire ont du mal à gérer. Les contrats de travaux publics permettent des ajustements pour les modifications fiscales ou douanières, mais ne prévoient pas de compensation pour les hausses de prix des matières premières. Étant donné que les appels d'offres sont axés sur les prix, certains soumissionnaires réduisent la qualité ou retardent les projets lorsque les coûts des matériaux augmentent, ce qui nuit au TCAC du marché du revêtement de toiture en Arabie saoudite[2]Ministère des Finances, "Formulaire de contrat de travaux publics," mof.gov.sa.

Contraintes d'exécution — pénuries d'applicateurs qualifiés, fenêtres météorologiques extrêmes et conformité HSE

À mesure que les gigaprojets en Arabie saoudite se sont multipliés, une pénurie d'installateurs certifiés est apparue en raison des quotas de saoudisation et de l'attrition liée à la pandémie. Des températures supérieures à 45 °C ont réduit la praticabilité diurne pour les membranes appliquées au chalumeau, limitant les installations sûres aux équipes de nuit pendant l'été. Des protocoles HSE plus stricts exigent désormais des inspections supplémentaires, une couverture d'assurance et des cautions de bonne exécution, augmentant les coûts et les délais. De plus, l'obligation de sous-traiter au moins 30 % des travaux à des entreprises saoudiennes locales complique la coordination sur les grandes toitures aux calendriers serrés. Ces défis retardent les livraisons de projets et augmentent les primes de risque, compensant partiellement la croissance du marché du revêtement de toiture en Arabie saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : l'infrastructure s'accélère à mesure que les gigaprojets arrivent à maturité

L'infrastructure représentait 48,58 % du marché du revêtement de toiture en Arabie saoudite en 2025, tandis que le résidentiel dominait avec une part de marché de 51,42 % la même année. L'infrastructure est en passe d'afficher un TCAC de 5,78 % jusqu'en 2031, surpassant tous les autres secteurs à mesure que les aéroports, les hubs logistiques et les centres de données passent de la conception à la construction. La ville industrielle Oxagon de NEOM et l'aéroport de Red Sea Global spécifient des ensembles résistants au feu et prêts pour le photovoltaïque, orientant la demande vers des membranes monocouches et des panneaux métalliques isolés plutôt que vers des bardeaux ordinaires. Les communautés résidentielles planifiées continuent d'absorber des volumes, mais leurs toits plats adoptent de plus en plus le TPO ou le polyuréthane projeté pour satisfaire aux nouveaux codes d'isolation.

Les acheteurs institutionnels tels que la Commission royale pour AlUla associent des mandats patrimoniaux à des critères ESG, obligeant les entrepreneurs à s'approvisionner en revêtements culturellement compatibles qui respectent toujours les seuils de valeur R. Les tours commerciales du Quartier financier King Abdullah exploitent la certification LEED, intégrant les courbes de réflectance des toitures froides dans les documents d'appel d'offres. À mesure que les maîtres d'ouvrage des méga-projets regroupent les approvisionnements sur plusieurs sites, les avantages des contrats en volume s'accumulent pour les entreprises capables de pré-positionner les matériaux, de certifier les installateurs et de garantir des durées de service de 20 ans, façonnant un marché du revêtement de toiture en Arabie saoudite plus consolidé.

Par type d'installation : le remplacement progresse à mesure que le parc vieillissant entre dans les cycles de maintenance

La nouvelle installation représentait 59,35 % de l'activité de 2025, dominant la part de marché du revêtement de toiture en Arabie saoudite pour les démarrages de projets. Le remplacement et la réfection de toiture devrait toutefois progresser plus rapidement à un TCAC de 5,98 % jusqu'en 2031, à mesure que les membranes âgées de 30 à 40 ans défaillent à Riyad et à Jeddah. Les projets de rénovation ouvrent des voies pour les revêtements de toiture froide et les surimpressions photovoltaïques qui propulsent instantanément les bâtiments vers la conformité aux codes.

L'acquisition de Gulf Seal par Sika en 2025 renforce la production locale de membranes auto-adhésives et liquides qui se collent sur des substrats vieillis, réduisant les temps d'arrêt pour les installations occupées. Les propriétaires d'anciens centres commerciaux et de ministères publics évaluent les économies d'énergie offertes par les rénovations réfléchissantes par rapport aux perturbations d'une dépose totale, optant souvent pour des surimpressions de feuilles de couverture couplées à de la mousse de polyuréthane supplémentaire. Les clauses de garantie gouvernementales orientent les entrepreneurs vers des produits de spécification supérieure pour éviter les responsabilités à long terme. Ces dynamiques créent un solide marché de l'après-vente qui rehausse les revenus globaux du marché du revêtement de toiture en Arabie saoudite.

Par type de toiture : les configurations plates et à faible pente dominent dans toutes les typologies

Les toits plats et à faible pente contrôlaient 73,10 % de la demande en 2025, ancrant la taille du marché du revêtement de toiture en Arabie saoudite pour les dépenses basées sur la configuration. Leur trajectoire de croissance de 6,12 % de TCAC jusqu'en 2031 s'appuie sur les constructions d'entrepôts et à usage mixte qui nécessitent des unités de CVC en toiture et des réseaux solaires. Les mises à jour d'isolation du Code de construction saoudien favorisent également les ensembles à faible pente, car ils permettent d'épaisses couches d'isolation continue sous les membranes monocouches.

Le projet aéroportuaire de Kalzip à Jeddah souligne comment les systèmes en aluminium revêtu de PVDF répondent à la fois aux exigences de réflectance et de portée sur les chantiers d'infrastructure. Les toits en tuiles et en bardeaux restent pertinents pour les ensembles de villas et les quartiers patrimoniaux, mais leur part s'érode à mesure que les coûts de main-d'œuvre et la compatibilité solaire limitée jouent contre eux. Les promoteurs d'ensembles de villas optent désormais pour des toits plats avec acrotère finis en TPO ou en polyuréthane projeté, reflétant une homogénéisation progressive des choix de conception sur le marché du revêtement de toiture en Arabie saoudite.

Par type de matériau : les membranes en TPO progressent à mesure que les prescripteurs privilégient la réflectivité et la compatibilité solaire

Les panneaux métalliques ont dominé la demande de matériaux de 2025 avec une part de marché de 24,35 %. Les membranes en polyoléfine thermoplastique devraient enregistrer le TCAC le plus élevé de 6,34 % jusqu'en 2031, reflétant leur réflectance de toiture froide supérieure à 0,79 et leurs joints soudables à l'air chaud qui assurent une étanchéité monolithique. La dominance des membranes monocouches s'étend aux installations photovoltaïques en toiture, car le TPO tolère des températures de surface de membrane plus élevées sans craie ni fissuration.

L'EPDM et le PVC conservent une place dans les spécifications existantes, mais la formation sur le terrain a amélioré la familiarité avec le TPO parmi les entrepreneurs, supprimant un obstacle clé à l'adoption. Le bitume modifié et les bardeaux d'asphalte continuent de se vendre dans les logements à petit budget, mais des codes d'énergie plus stricts et des remises d'assurance plus élevées pour les toitures réfléchissantes érodent lentement leurs volumes. L'efficacité structurelle du métal le maintient en tête dans les entrepôts, tandis que les ensembles de toiture hybrides — TPO sur plancher en acier — font leur apparition dans les centres de données recherchant à la fois des classements coupe-feu et des gains de réflectance. Cette dérive vers le premium élève les prix de vente moyens sur le marché du revêtement de toiture en Arabie saoudite et récompense les acteurs qui associent l'approvisionnement en matériaux à la certification des installateurs.

Analyse géographique

Riyad a généré 39,70 % de la demande nationale en 2025, grâce à l'expansion urbaine de New Murabba et aux méga-projets gouvernementaux en cours. La capitale accueille des bureaux certifiés LEED Platine et des campus ministériels qui stipulent une isolation à haute valeur R et une réflexivité de toiture froide. Un parc important de bâtiments des années 1980 entre désormais dans des cycles de réfection de toiture, créant une forte demande sur le marché de l'après-vente pour les entrepreneurs proposant des surimpressions réfléchissantes et des membranes prêtes pour le photovoltaïque. Etimad, le portail d'appel d'offres numérique, formalise davantage les approvisionnements, favorisant les fournisseurs capables de démontrer leur conformité à la saoudisation et leur profondeur de fabrication locale.

Jeddah et Dammam contribuent à des volumes réguliers alignés sur la logistique portuaire, les clusters pétrochimiques et les corridors touristiques de la mer Rouge. La rénovation à usage mixte de Jeddah Central intègre des toitures en tuiles patrimoniales sur les parcelles de conservation, mais les commerces environnants utilisent le métal ou le TPO pour satisfaire aux codes d'énergie. Les entrepôts de Dammam se regroupent autour du port industriel King Fahd, créant une préférence pour les tôles métalliques à installation rapide et les membranes monocouches résistantes à la corrosion par les embruns marins. Les deux métropoles maintiennent une croissance modérée à mesure que les investissements dans la rénovation et la logistique se poursuivent sans l'ampleur des gigaprojets observée ailleurs.

NEOM et les régions plus larges du reste de l'Arabie saoudite affichent la projection de TCAC la plus rapide à 6,55 %, soutenue par des villes en zone vierge qui nécessitent des chaînes d'approvisionnement complètes pour atteindre 100 % d'énergie renouvelable et des bâtiments à émissions nettes nulles. L'ouverture de l'île de Sindalah en 2024 a avancé les commandes de panneaux en aluminium haut de gamme et de membranes en TPO blanc pour les toitures des complexes hôteliers. Les parcs à thème de Qiddiya et l'aéroport de Red Sea Global intègrent de grandes surfaces à faible pente idéales pour l'intégration photovoltaïque, offrant aux fournisseurs de membranes monocouches une voie de croissance claire. La logistique de chantiers isolés récompense les fournisseurs verticalement intégrés proposant des kits de toiture pré-assemblés et une supervision technique sur site, consolidant leur part du marché du revêtement de toiture en Arabie saoudite.

Paysage concurrentiel

Les fabricants locaux, les importateurs régionaux et les intégrateurs de systèmes mondiaux se disputent un marché fragmenté où les appels d'offres gouvernementaux privilégient le prix tout en exigeant une stricte conformité technique. L'entrée en capital du Fonds public d'investissement à hauteur de 30 % dans Masdar for Building Materials dote un distributeur national de nouveaux capitaux pour les plateformes numériques et l'expansion des stocks, remodelant potentiellement la fiabilité de l'approvisionnement. Parallèlement, les acteurs étrangers établis se tournent vers la fabrication en Arabie saoudite pour sécuriser les crédits de contenu local.

L'acquisition de Gulf Seal par Sika en novembre 2025 ajoute des feuilles bitumineuses à son portefeuille saoudien et sécurise une usine à Riyad capable de desservir les marchés d'exportation du CCG. L'alliance de matériaux d'Aramco avec CNBM (China National Building Material Group) signale un mouvement vers des toitures composites non métalliques alignées sur les objectifs de décarbonation, laissant présager de futures entrées concurrentielles combinant des matériaux à faible émission de carbone et l'accès aux méga-projets. Pendant ce temps, les fournisseurs de produits chimiques de construction poussent des systèmes intégrés garantis qui regroupent les membranes, l'isolation et les métaux de rive dans un seul contrat fournisseur, réduisant le risque pour les maîtres d'ouvrage.

L'approvisionnement numérique et la modélisation des informations du bâtiment (BIM) sont désormais des facteurs de différenciation. Les fournisseurs proposant des bibliothèques de toiture compatibles BIM obtiennent une priorité de prescription sur les tours ciblant la certification LEED. Les PME locales répondent en s'associant à des marques mondiales pour accéder à la technologie et à la formation, respectant ainsi la règle de sous-traitance de 30 % dans les contrats publics. Dans l'ensemble, le marché du revêtement de toiture en Arabie saoudite se bifurque entre des intégrateurs premium qui s'adressent aux gigaprojets et des fournisseurs de produits standard desservant les segments des villas et des petits commerces, les acteurs de niveau intermédiaire étant pressés par l'escalade des codes.

Leaders du secteur du revêtement de toiture en Arabie saoudite

Saudi Basic Industries Corporation (SABIC)

Saudi Ceramic Company

Saudi Bitumen Industries Co. Ltd (SABIT)

Saint-Gobain

Owens Corning

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Sika a acquis Gulf Seal, basée à Riyad, ajoutant une usine de membranes bitumineuses forte de 20 ans d'existence qui dessert les acheteurs saoudiens et du CCG plus largement, approfondissant sa gamme locale de toiture et lui donnant la capacité de soumissionner sur les projets Vision 2030 et la Coupe du monde FIFA 2034.

- Février 2025 : Le Fonds public d'investissement a investi dans une participation de 30 % dans Masdar for Building Materials, un distributeur disposant de 105 agences, pour numériser les opérations, élargir son empreinte et ancrer l'approvisionnement local en produits de toiture et d'enveloppe pour la montée en puissance de la construction du Royaume.

- Octobre 2024 : L'île de Sindalah a ouvert en tant que premier site du Projet de la mer Rouge, mettant en service des membranes adaptées au climat et des toitures métalliques haut de gamme pour des hôtels de luxe et des complexes à usage mixte, confirmant que les calendriers des gigaprojets sont désormais fermement entrés en phase d'exécution.

- Septembre 2024 : Aramco et China National Building Material Group ont signé un accord de cinq ans pour explorer la production saoudienne de matériaux de construction à faible émission de carbone, une initiative qui pourrait localiser les approvisionnements futurs en feuilles de toiture, en isolation et en autres composants d'enveloppe conformément aux objectifs de neutralité carbone.

Périmètre du rapport sur le marché du revêtement de toiture en Arabie saoudite

Le marché du revêtement de toiture implique la fabrication, la distribution, l'installation et la maintenance des matériaux et systèmes de toiture. La toiture est un élément essentiel de la construction et de l'architecture, car elle assure la protection et l'abri des bâtiments et de leurs occupants contre diverses conditions météorologiques, notamment la pluie, la neige, le vent et le soleil.

Le marché du revêtement de toiture en Arabie saoudite est segmenté par matériau de toiture (toiture bitumineuse, toiture métallique, toiture en tuiles et autres), par type de toiture (toit plat et toit en pente) et par application (résidentiel, commercial et industriel). Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Résidentiel |

| Commercial |

| Infrastructure |

| Nouvelle installation |

| Remplacement / Rénovation (réfection de toiture) |

| Toit en pente |

| Toit plat / à faible pente |

| Bardeaux d'asphalte |

| Bitume modifié |

| Caoutchouc EPDM |

| Polyoléfine thermoplastique (TPO) |

| Membrane PVC |

| Toiture métallique |

| Toiture en tuiles |

| Autres |

| Riyad |

| Jeddah |

| DMA (zone métropolitaine de Dammam) |

| Reste de l'Arabie saoudite |

| Par secteur | Résidentiel |

| Commercial | |

| Infrastructure | |

| Par type d'installation | Nouvelle installation |

| Remplacement / Rénovation (réfection de toiture) | |

| Par type de toiture | Toit en pente |

| Toit plat / à faible pente | |

| Par type de matériau | Bardeaux d'asphalte |

| Bitume modifié | |

| Caoutchouc EPDM | |

| Polyoléfine thermoplastique (TPO) | |

| Membrane PVC | |

| Toiture métallique | |

| Toiture en tuiles | |

| Autres | |

| Par ville | Riyad |

| Jeddah | |

| DMA (zone métropolitaine de Dammam) | |

| Reste de l'Arabie saoudite |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du revêtement de toiture en Arabie saoudite en 2026 ?

Il est évalué à 0,84 milliard USD et devrait atteindre 1,08 milliard USD d'ici 2031.

Quel segment connaît la croissance la plus rapide entre 2026 et 2031 ?

Les toitures d'infrastructure sont en tête avec un TCAC projeté de 5,78 % à mesure que les aéroports, les hubs logistiques et les centres de données se multiplient.

Pourquoi les membranes en TPO gagnent-elles en popularité ?

Elles offrent une haute réflectance solaire, des joints soudables à l'air chaud et une compatibilité avec les réseaux solaires en toiture, s'alignant sur les codes d'efficacité énergétique.

Qu'est-ce qui stimule la demande de remplacement ?

De grands volumes de toitures des années 1980-1990 ne satisfont plus aux normes thermiques, poussant l'activité de réfection de toiture à un TCAC de 5,98 %.

Quelle région se développe le plus rapidement ?

NEOM et d'autres sites émergents affichent un TCAC de 6,55 %, dépassant Riyad, Jeddah et Dammam en raison des pipelines de gigaprojets.

Comment les fournisseurs s'adaptent-ils à la volatilité des coûts des matériaux ?

Les entreprises localisent leur production, couvrent les importations et proposent des offres de systèmes clés en main pour protéger leurs marges et respecter les règles de contenu local.

Dernière mise à jour de la page le: