Taille et part du marché des smartphones au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

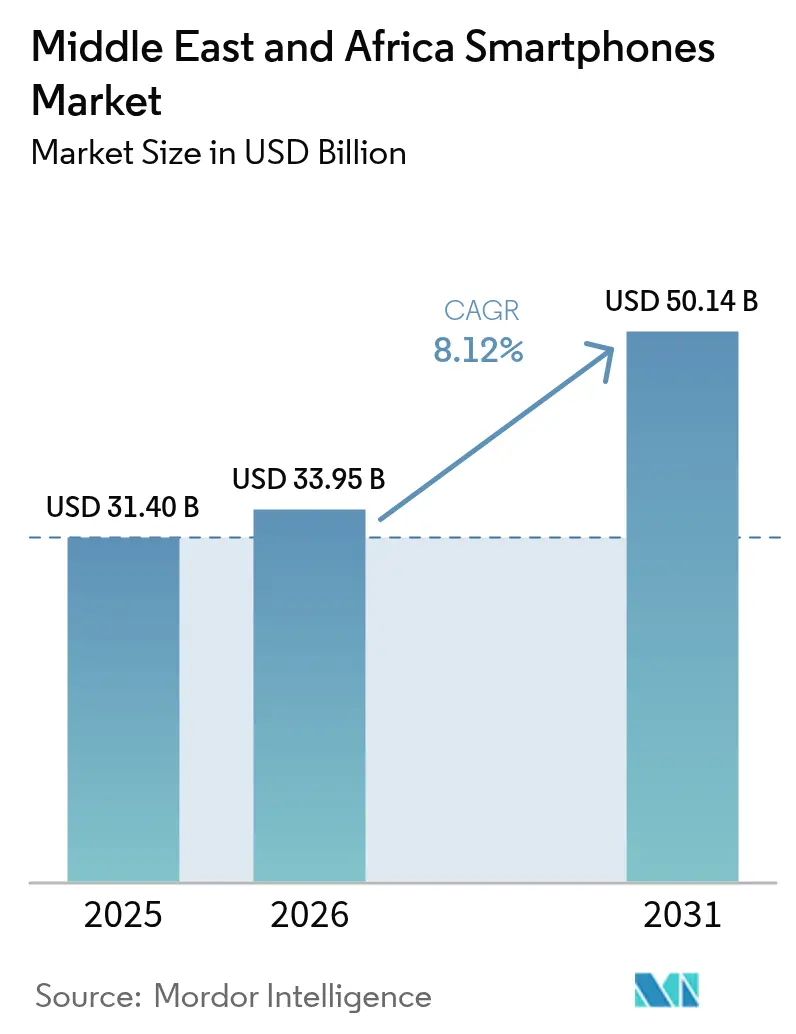

| Taille du marché de l'année de base (2025) | 31.40 Milliards de dollars |

| Taille du Marché (2026) | 33.95 Milliards de dollars |

| Taille du Marché (2031) | 50.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

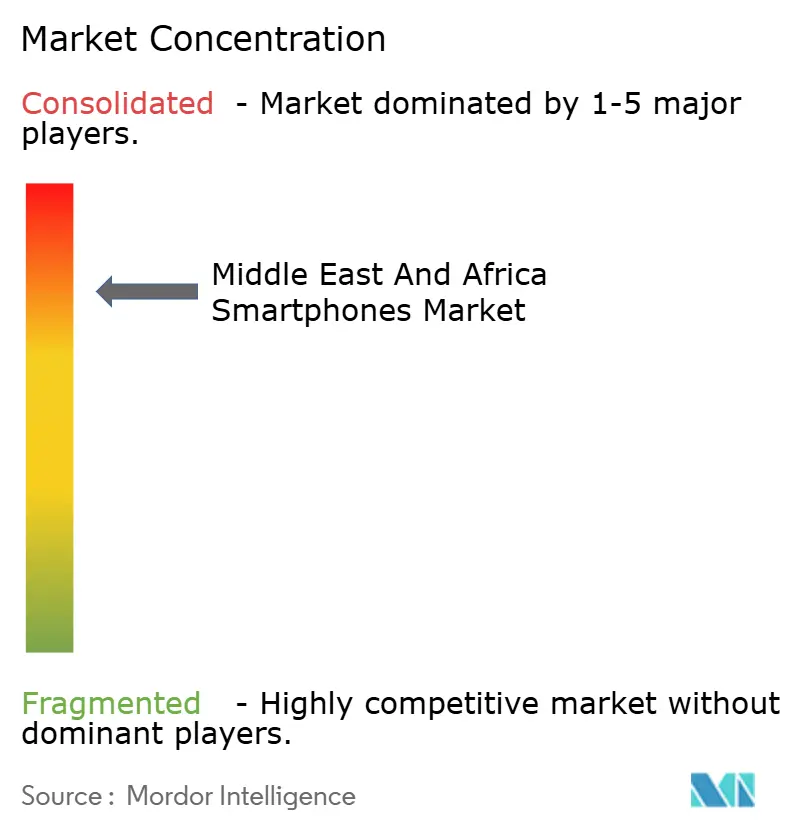

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des smartphones au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des smartphones au Moyen-Orient et en Afrique devrait passer de 31,40 milliards USD en 2025 à 33,95 milliards USD en 2026 et devrait atteindre 50,14 milliards USD d'ici 2031, à un TCAC de 8,12 % sur la période 2026-2031. Cette expansion rapide découle des agendas numériques souverains des pays du Conseil de coopération du Golfe (CCG) et d'un dividende démographique en Afrique subsaharienne qui, ensemble, élèvent les smartphones du statut d'outils de communication à celui de points d'accès fondamentaux aux services d'e-gouvernement, à la finance mobile et au commerce social. L'écosystème de super-applications de la Vision 2030 de l'Arabie saoudite, les déploiements à grande vitesse de la 5G et la hausse des prix de vente moyens dans le Golfe orientent les mises à niveau vers des appareils haut de gamme, tandis que les stratégies des fabricants d'équipements d'origine (OEM) chinois à très bas coût étendent la première acquisition d'appareils jusqu'aux zones rurales d'Afrique. Parallèlement, les modèles Achetez Maintenant Payez Plus Tard (BNPL), l'adoption plus large du commerce électronique et la fabrication localisée contribuent à contrer la volatilité des changes et les chocs tarifaires, assurant la sécurité de l'approvisionnement et la discipline des prix. L'intensité concurrentielle s'est accentuée alors que les marques mondiales de premier rang défendent leurs parts face aux champions nés dans la région et aux perturbateurs chinois axés sur la valeur, mais l'innovation localisée et les écosystèmes de services intégrés s'avèrent plus décisifs que les simples spécifications matérielles.

Principaux enseignements du rapport

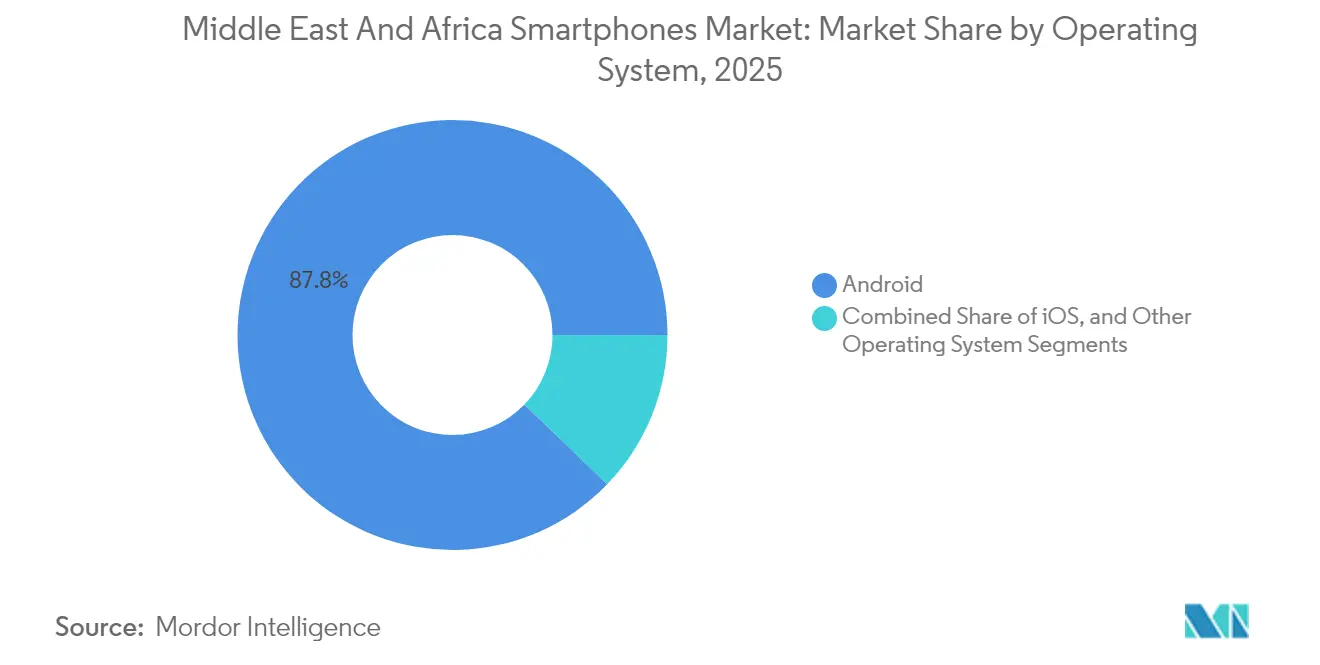

- Par système d'exploitation, Android contrôlait 87,78 % de la part du marché des smartphones au Moyen-Orient et en Afrique en 2025 et progresse à un TCAC de 11,06 % jusqu'en 2031, soulignant la consolidation ancrée de la plateforme.

- Par gamme de prix, le segment entrée de gamme a capté 37,02 % de la taille du marché des smartphones au Moyen-Orient et en Afrique en 2025, tandis que les appareils haut de gamme ont affiché la croissance la plus rapide avec un TCAC de 9,58 %.

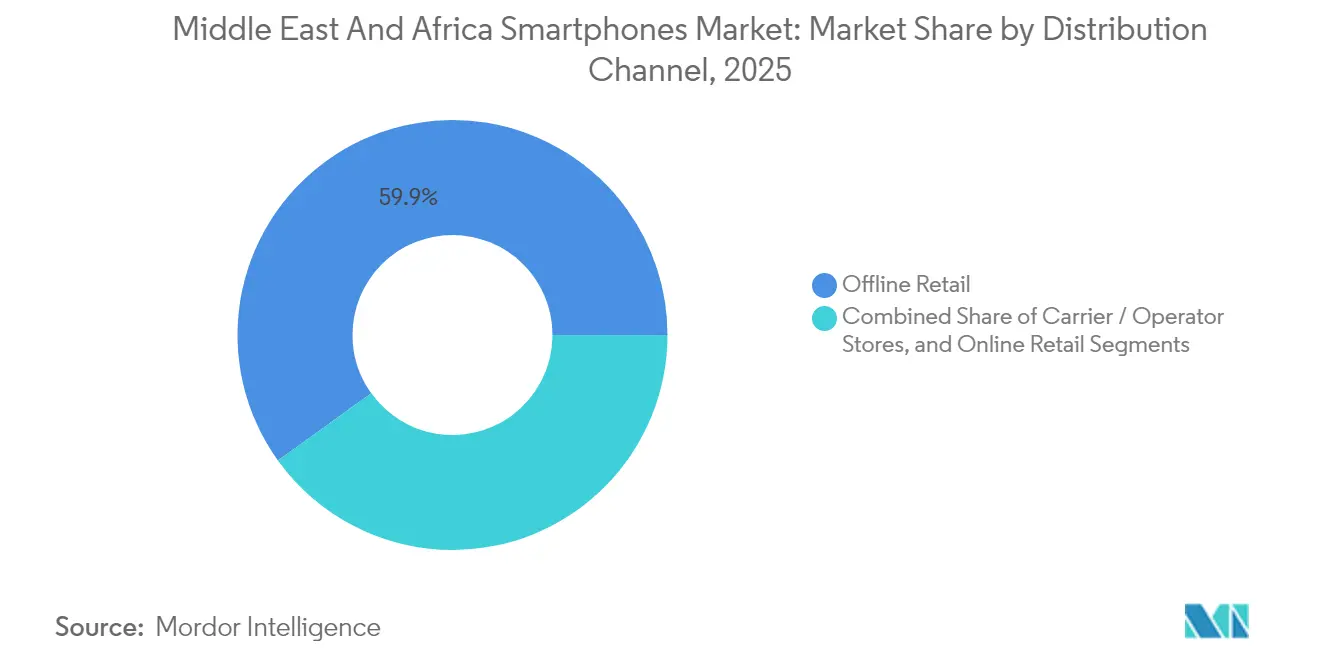

- Par canal de distribution, le commerce de détail hors ligne a dominé avec une part de revenus de 59,92 % en 2025 sur le marché des smartphones au Moyen-Orient et en Afrique ; le commerce en ligne progresse à un TCAC de 10,21 % jusqu'en 2031.

- Par technologie, la 4G/LTE détenait une part de 67,85 % en 2025, tandis que la 5G enregistrait le TCAC projeté le plus élevé à 10,37 % jusqu'en 2031 sur le marché des smartphones au Moyen-Orient et en Afrique.

- Par pays, l'Arabie saoudite représentait 19,21 % de la part du marché des smartphones au Moyen-Orient et en Afrique en 2025 et progresse à un TCAC de 9,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des smartphones au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements rapides de la 5G chez les opérateurs du CCG | +2.1% | Cœur du CCG, débordement vers l'Afrique du Nord | Moyen terme (2-4 ans) |

| Adoption par les jeunes primo-accédants | +1.8% | Zones rurales et périurbaines d'Afrique subsaharienne | Long terme (≥ 4 ans) |

| Prolifération des OEM chinois à très bas coût | +1.5% | Ensemble de l'Afrique, Moyen-Orient sélectif | Court terme (≤ 2 ans) |

| Dynamique du commerce électronique et du commerce social | +1.2% | Centres urbains à prédominance mobile | Moyen terme (2-4 ans) |

| Programmes nationaux d'identité électronique / super-applications | +1.0% | Leadership du CCG, adoption progressive au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Financement BNPL élargissant l'accessibilité financière | +0.9% | Clusters urbains du Kenya, du Nigeria et d'Afrique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiements rapides de la 5G chez les opérateurs du CCG

Les opérateurs du CCG considèrent la 5G comme un catalyseur économique plutôt que comme une simple mise à niveau de réseau de routine, reliant les smartphones aux services de villes intelligentes, à l'accès sans fil fixe et aux applications d'Internet des objets (IoT) pour les entreprises. L'Arabie saoudite à elle seule prévoit que la 5G injectera 18 milliards USD dans son économie d'ici 2030.[1]Arab News, "Connecter le Royaume : la révolution 5G de l'Arabie saoudite," arabnews.com Les investissements des opérateurs stc, Zain et e& couvrent déjà 54,70 % de la population, suscitant une demande d'appareils haut de gamme et tirant les prix de vente moyens vers le haut.

Adoption par les jeunes primo-accédants de smartphones en Afrique subsaharienne

L'âge médian de 19,7 ans en Afrique alimente une vague de primo-accédants qui sautent l'étape des téléphones basiques et accèdent directement aux services internet mobile via des appareils abordables. La part de marché dominante de 47 % de TRANSSION résulte d'appareils optimisés pour la prise en charge multilingue et la photographie adaptée aux teintes de peau plus foncées. Les modèles de financement par actifs au Kenya ont porté le taux de pénétration à 68,3 %, illustrant la nature structurelle de cette demande.

Les canaux de commerce électronique et de commerce social accélèrent les ventes d'appareils

Les plateformes à prédominance mobile convertissent la navigation en achats grâce aux paiements intégrés aux applications, raccourcissant le tunnel de vente et débloquant des segments mal desservis. Le commerce social dans les marchés émergents devrait dépasser 720 milliards USD, avec une adoption au Moyen-Orient portée par une utilisation élevée des smartphones et une faible pénétration des cartes de crédit.[2]GSMA, "Commerce social dans les marchés émergents," gsma.com

Programmes nationaux d'identité électronique / super-applications (ex. : Vision 2030 saoudienne)

Des applications telles que Nafath ont enregistré 17,2 millions de téléchargements et 1,6 milliard de demandes de connexion, ancrant les services gouvernementaux à l'authentification par smartphone et renforçant l'indispensabilité des appareils. Ces initiatives élèvent les coûts de changement et renforcent les cycles de remplacement continus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des changes et droits de douane à l'importation | -1.4% | Économies dépendantes des importations | Court terme (≤ 2 ans) |

| Afflux de produits du marché gris et contrefaits | -1.1% | Ensemble de l'Afrique, exposition limitée au Moyen-Orient | Moyen terme (2-4 ans) |

| Réglementations émergentes sur la localisation des données et les services OTT | -0.8% | Juridictions à réglementation active | Long terme (≥ 4 ans) |

| Manque de fiabilité de l'alimentation électrique dans les zones rurales | -0.7% | Régions d'Afrique subsaharienne confrontées à des défis d'électrification | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des changes et droits de douane à l'importation gonflant les prix de vente moyens

La dépréciation des devises et les droits de douane à l'importation font monter les prix des appareils, contraignant les dépenses discrétionnaires. La taxe à l'importation de 38,5 % sur les smartphones en Égypte a initialement réduit les expéditions, poussant les OEM vers l'assemblage local pour contourner les droits de douane.[3]Nature, "Accès à l'électricité et inclusion numérique," nature.com Les fabricants qui s'approvisionnent localement en composants auprès de sources multiples sont les mieux placés pour absorber les chocs de prix.

Afflux de téléphones du marché gris et contrefaits

Les contrefaçons représentent une part significative des ventes en Afrique, érodant les revenus légitimes et exposant les consommateurs à des risques de sécurité. L'enregistrement des appareils et la mise sur liste blanche des IMEI, déjà en vigueur en Égypte, signalent un changement réglementaire visant à réprimer les circuits illicites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système d'exploitation : domination de l'écosystème Android

Android a dominé le marché avec une part de 87,78 % en 2025 et devrait enregistrer un TCAC de 11,06 %, reflétant l'alignement de la plateforme avec les sensibilités locales aux prix et les écosystèmes de services. Ce leadership renforce le marché des smartphones au Moyen-Orient et en Afrique en tant qu'environnement centré sur Android, où la flexibilité open source réduit les coûts de développement des applications de banque mobile, de covoiturage et de télémédecine. Les OEM chinois exploitent les couches de personnalisation d'Android pour intégrer des packs de langues régionales et des algorithmes de caméra adaptés aux teintes de peau plus foncées, ce qui améliore l'expérience et la fidélité des consommateurs. La synergie de la plateforme avec les normes de communication en champ proche (NFC) propulse l'adoption des portefeuilles numériques en Arabie saoudite, où les 17,2 millions d'utilisateurs de Nafath effectuent des transactions quotidiennes via l'authentification biométrique.

L'avantage stratégique s'étend au-delà du matériel, car le regroupement de services ancre davantage les utilisateurs dans les écosystèmes de stockage en nuage, de paiement et d'identité. Les développeurs privilégient la base d'installation plus large d'Android pour atteindre rapidement une échelle, tandis que les gouvernements adoptent des approches Android en priorité pour les applications d'identité nationale, fiscales et de dossiers de santé. Bien qu'iOS conserve son prestige dans les segments ultra-haut de gamme, sa présence de niche ne suffit pas à éroder les effets de réseau d'Android. Sur l'horizon de prévision, la taille du marché des smartphones au Moyen-Orient et en Afrique liée aux appareils Android devrait s'élargir davantage à mesure que la couverture 5G devient quasi omniprésente dans le Golfe et que les opérateurs d'Afrique subsaharienne abandonnent les réseaux 2G.

Par gamme de prix : domination de l'entrée de gamme au milieu d'une croissance du haut de gamme

Les appareils entrée de gamme entre 151 et 299 USD détenaient une part de 37,02 % en 2025, soulignant les réalités de revenus des acheteurs du marché de masse, mais les smartphones haut de gamme à 600-799 USD sont en voie d'atteindre un TCAC de 9,58 %. La bifurcation résulte de bases de consommateurs parallèles : primo-accédants ruraux et utilisateurs intensifs de services numériques urbains. Les appareils entrée de gamme capitalisent sur les programmes de subvention et les dispositifs BNPL qui répartissent les remboursements en micro-versements. En revanche, les consommateurs aisés du Golfe mettent à niveau vers des références haut de gamme pour exploiter la 5G, les fonctionnalités de réalité augmentée (RA) et les accélérateurs d'intelligence artificielle embarqués.

Les innovations en matière de financement brouillent ces catégories, car les opérateurs au Kenya et au Nigeria commercialisent des appareils haut de gamme via des contrats à paiement à l'utilisation. Les modèles de versements transparents permettent aux personnes à revenus intermédiaires d'aspirer à des gammes supérieures sans liquidités initiales, élargissant ainsi la taille du marché des smartphones au Moyen-Orient et en Afrique pour les appareils haut de gamme. Le défi pour les OEM réside dans l'équilibre entre la prolifération des fonctionnalités et le contrôle des coûts pour éviter la cannibalisation des modèles milieu de gamme.

Par canal de distribution : accélération de la transformation numérique

Le commerce de détail hors ligne a maintenu une part de 59,92 % en 2025, car l'inspection tactile et la disponibilité immédiate influencent encore les décisions d'achat. Pourtant, le commerce en ligne progresse à un TCAC de 10,21 % à mesure que les réseaux logistiques arrivent à maturité et que les coûts du dernier kilomètre diminuent. L'héritage post-pandémique du commerce sans contact persiste, renforçant le confort des consommateurs avec les transactions via application. Les propres portails des opérateurs contribuent à une dynamique supplémentaire grâce à des offres groupées intégrant des forfaits de données et des abonnements à des contenus.

Les écosystèmes de commerce social illustrent une évolution hybride : les influenceurs réalisent des critiques d'appareils en direct tandis que des liens de paiement intégrés concluent la vente instantanément. Les distributeurs adoptent des tactiques omnicanales par lesquelles la visibilité des stocks s'étend aux magasins physiques et aux paniers en ligne, permettant aux acheteurs de réserver et de récupérer localement. Cette synergie réduit les ruptures de stock et aligne les dépenses marketing plus près des événements de conversion, améliorant l'efficacité opérationnelle sur l'ensemble du marché des smartphones au Moyen-Orient et en Afrique.

Par technologie : dynamique de transition vers la 5G

La 4G/LTE commandait une part de 67,85 % en 2025, mais la 5G progresse à un TCAC prévu de 10,37 %, élevant le niveau de performance de référence des smartphones. Les réseaux du Golfe couvrent déjà les trois quarts de leurs populations, et les essais de la 5.5G promettent des débits de données dépassant 10 Gbps. Les fabricants d'appareils livrent désormais des puces 5G d'entrée de gamme en dessous de 200 USD, accélérant la démocratisation. En Afrique, le déploiement de la 5G progresse dans les zones métropolitaines, mais la 4G reste le moteur principal pour la voix et les données en zones rurales. Le calendrier stratégique des lancements de terminaux 5G dépend de l'accessibilité tarifaire et des partenariats de contenu qui mettent en valeur des avantages tangibles tels que la diffusion en ultra-haute définition et le jeu en nuage.

À mesure que les opérateurs abandonnent la 3G, le réaménagement du spectre libère des fréquences pour l'expansion de la 4G et de la 5G. Ce changement réduit le coût réseau par bit transmis, facilitant une couverture géographique plus large sans augmentation proportionnelle des dépenses d'investissement. Ensemble, ces tendances renforcent les gains de part du marché des smartphones au Moyen-Orient et en Afrique pour les modèles compatibles 5G, notamment dans les clusters urbains.

Analyse géographique

L'Arabie saoudite ancre la valeur régionale, combinant une part de marché de 19,21 % en 2025 avec les programmes Vision 2030 qui migrent l'authentification, les soins de santé et les services publics vers les plateformes mobiles. Le taux d'adoption du portefeuille numérique Absher de 94 % chez les adultes et la large empreinte 5G de stc forgent un écosystème dans lequel les smartphones servent de passerelles vers la banque, la gestion du trafic et l'identité numérique. La demande d'appareils haut de gamme s'intensifie à mesure que les utilisateurs recherchent des performances fluides sur ces services toujours connectés.

L'Afrique du Nord présente des schémas divergents. Les réglementations de mise sur liste blanche de l'Égypte ont freiné les importations grises et incité les OEM à localiser l'assemblage, ce qui protège l'approvisionnement des chocs de change et soutient une tarification agressive. L'usine de Vivo dans la ville du 10 Ramadan ajoute 500 000 unités mensuelles et 1 500 emplois, renforçant l'ambition de l'Égypte de tripler sa production annuelle à 9 millions d'unités d'ici 2026. L'Algérie et le Maroc poursuivent une localisation similaire pour réduire les déficits de compte courant tout en imposant des étiquettes de sécurité plus strictes qui renforcent la confiance des consommateurs.

L'Afrique subsaharienne reste la frontière des volumes où les bulges démographiques de jeunesse, l'omniprésence de la monnaie mobile et l'amélioration des réseaux électriques convergent. Les recherches montrent que les ménages ayant accès à l'électricité présentent un taux de pénétration significativement plus élevé, notamment chez les femmes, soulignant les dividendes sociaux des infrastructures. TRANSSION domine les ventes grâce à une distribution rurale profonde et à des interfaces utilisateur culturellement adaptées, tandis que Xiaomi et Samsung ciblent les professionnels urbains avec des modèles 5G milieu de gamme. Les kits de batteries externes et de chargement solaire atténuent les limitations hors réseau, assurant une utilisation soutenue des appareils malgré une couverture réseau inégale.

Paysage concurrentiel

L'intensité concurrentielle sur le marché des smartphones au Moyen-Orient et en Afrique suit une hiérarchie à trois niveaux. TRANSSION domine le niveau 1 avec une part de 47 % en Afrique, capitalisant sur des niches sensibles aux prix et des fonctionnalités localisées qui élèvent l'expérience utilisateur au-delà de la simple accessibilité financière. Samsung occupe le segment haut de gamme, s'appuyant sur l'équité de marque, un service après-vente solide et un marketing aspirationnel pour préserver une part régionale de 21 %. Xiaomi, OPPO et HONOR mènent les challengers du niveau 2, armés de cycles de produits rapides et d'une tarification agressive dans le milieu de gamme ; HONOR a signalé une hausse de 283 % des expéditions au premier trimestre 2025, illustrant le potentiel d'accélération des stratégies de réinvention de marque.

Le niveau 3 comprend des assembleurs émergents basés dans le CCG et des fournisseurs d'appareils reconditionnés regroupés autour du hub logistique de Dubaï. Le segment des appareils reconditionnés gagne du terrain à mesure que l'inflation pousse les acheteurs soucieux des prix vers des appareils d'occasion certifiés, prolongeant la durée de vie des terminaux et comprimant les cycles de remplacement. La différenciation stratégique est désormais définie davantage par l'alignement sur les écosystèmes — paiements, identité, stockage en nuage — que par le nombre de mégapixels ou la vitesse des puces.

Les OEM renforcent leur résilience grâce à l'intégration verticale. L'usine égyptienne de Vivo et l'usine éthiopienne de TRANSSION localisent les chaînes de valeur, se couvrant contre les perturbations d'expédition et les changements tarifaires. Les partenariats entre les marques de terminaux et les plateformes de contenu (ex. : Beyond ONE avec TIMWETECH) intègrent des services d'abonnement dans les flux de facturation des opérateurs, favorisant des flux de revenus plus fidélisants et approfondissant l'ancrage sur le marché.

Leaders du secteur des smartphones au Moyen-Orient et en Afrique

Xiaomi Corporation

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Infinix Mobility Limited

Oppo Guangdong Mobile Communications Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : L'Égypte a dévoilé des plans pour porter la production locale de smartphones à 9 millions d'unités annuellement d'ici 2026, soutenus par quatre OEM mondiaux établissant des usines.

- Mai 2025 : Le Sommet réglementaire GSMA Moyen-Orient et Afrique a mis en lumière les premières métriques de performance 5G de l'Égypte et de la Tunisie, soulignant le rôle de la connectivité à haut débit dans la croissance économique.

- Mars 2025 : Beyond ONE s'est associé à TIMWETECH pour permettre la facturation directe par l'opérateur pour 3,5 millions d'utilisateurs en Arabie saoudite et à Oman, facilitant les paiements pour les abonnements à des contenus numériques.

- Février 2025 : Vivo a renforcé sa fabrication en Égypte, lançant le Y29 depuis une installation capable de produire 500 000 unités mensuelles et générant 1 500 emplois.

Périmètre du rapport sur le marché des smartphones au Moyen-Orient et en Afrique

Les smartphones, dotés de solides capacités matérielles, de systèmes d'exploitation mobiles étendus facilitant de nombreuses applications logicielles, l'internet et les fonctionnalités multimédia (musique, vidéos et jeux), ainsi que les fonctions téléphoniques de base telles que les appels vocaux et les messages texte, sont pris en compte dans le périmètre. Les smartphones utilisés à des fins industrielles, également connus sous le nom de téléphones robustes, ne sont pas pris en compte dans le périmètre. L'étude de marché est axée sur les tendances affectant le marché dans les principaux pays de la région. L'étude suit les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur. L'étude suit l'impact de la COVID-19 sur l'ensemble du secteur des smartphones et ses performances.

Le marché des smartphones au Moyen-Orient et en Afrique est segmenté par système d'exploitation (Android, iOS) et par pays (Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Afrique de l'Est (Kenya, Tanzanie et Ouganda), Afrique de l'Ouest (Nigeria et Ghana), Turquie). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Android |

| iOS |

| Autres systèmes d'exploitation |

| Ultra-premium (au-dessus de 800 USD) |

| Premium (600-799 USD) |

| Milieu de gamme (300-599 USD) |

| Entrée de gamme (151-299 USD) |

| Ultra-entrée de gamme (inférieur ou égal à 150 USD) |

| Commerce en ligne |

| Boutiques des opérateurs/transporteurs |

| Commerce de détail hors ligne |

| 5G |

| 4G / LTE |

| 3G et inférieur |

| Arabie saoudite |

| Émirats arabes unis |

| Afrique du Sud |

| Égypte |

| Nigeria |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Par système d'exploitation | Android |

| iOS | |

| Autres systèmes d'exploitation | |

| Par gamme de prix | Ultra-premium (au-dessus de 800 USD) |

| Premium (600-799 USD) | |

| Milieu de gamme (300-599 USD) | |

| Entrée de gamme (151-299 USD) | |

| Ultra-entrée de gamme (inférieur ou égal à 150 USD) | |

| Par canal de distribution | Commerce en ligne |

| Boutiques des opérateurs/transporteurs | |

| Commerce de détail hors ligne | |

| Par technologie (connectivité) | 5G |

| 4G / LTE | |

| 3G et inférieur | |

| Par pays | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Nigeria | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des smartphones au Moyen-Orient et en Afrique ?

Le marché est évalué à 33,95 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Il devrait progresser à un TCAC de 8,12 % sur la période 2026-2031, pour atteindre 50,14 milliards USD.

Pourquoi l'Arabie saoudite est-elle un moteur de croissance essentiel ?

Les plateformes d'e-gouvernement de la Vision 2030, la large couverture 5G et le pouvoir d'achat élevé stimulent les mises à niveau vers le haut de gamme.

Quels facteurs freinent l'adoption des smartphones dans les zones rurales d'Afrique ?

La volatilité des changes, les lacunes en matière d'alimentation électrique et les afflux de contrefaçons entravent la pénétration.

Comment les OEM atténuent-ils les risques tarifaires et de change ?

En localisant l'assemblage dans des pays tels que l'Égypte et l'Éthiopie pour réduire les coûts d'importation et stabiliser les prix.

Dernière mise à jour de la page le: