Taille et part du marché des objectifs de caméra pour smartphones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

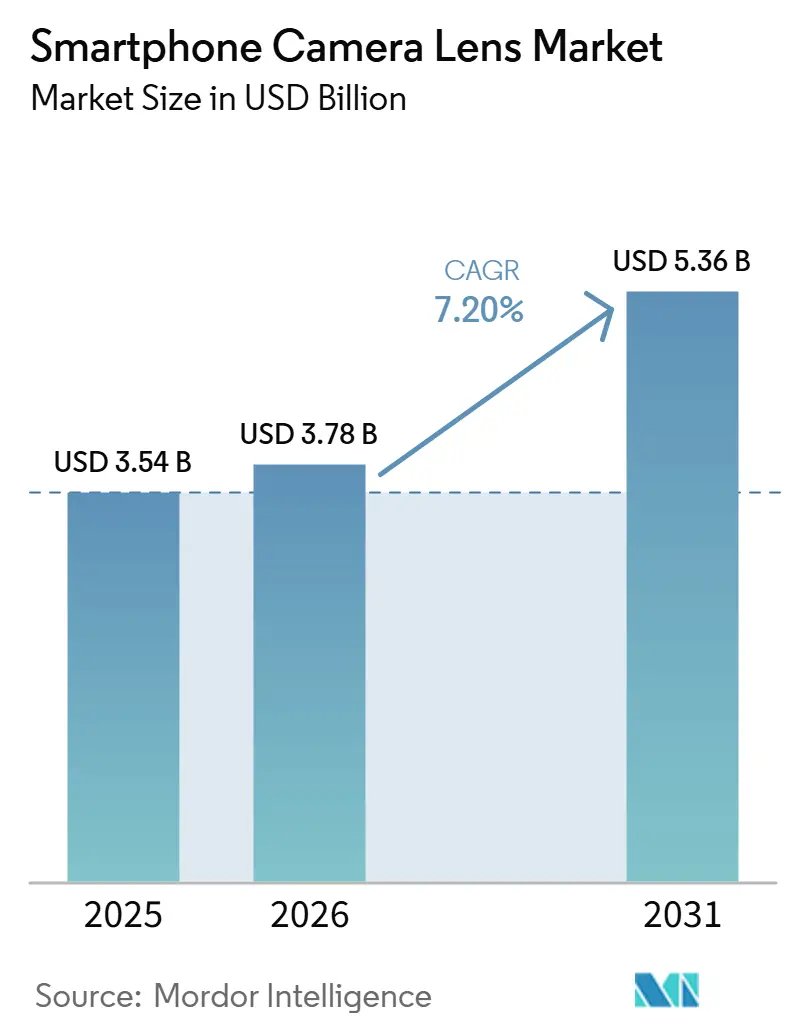

| Taille du Marché (2026) | 3.78 Milliards de dollars |

| Taille du Marché (2031) | 5.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

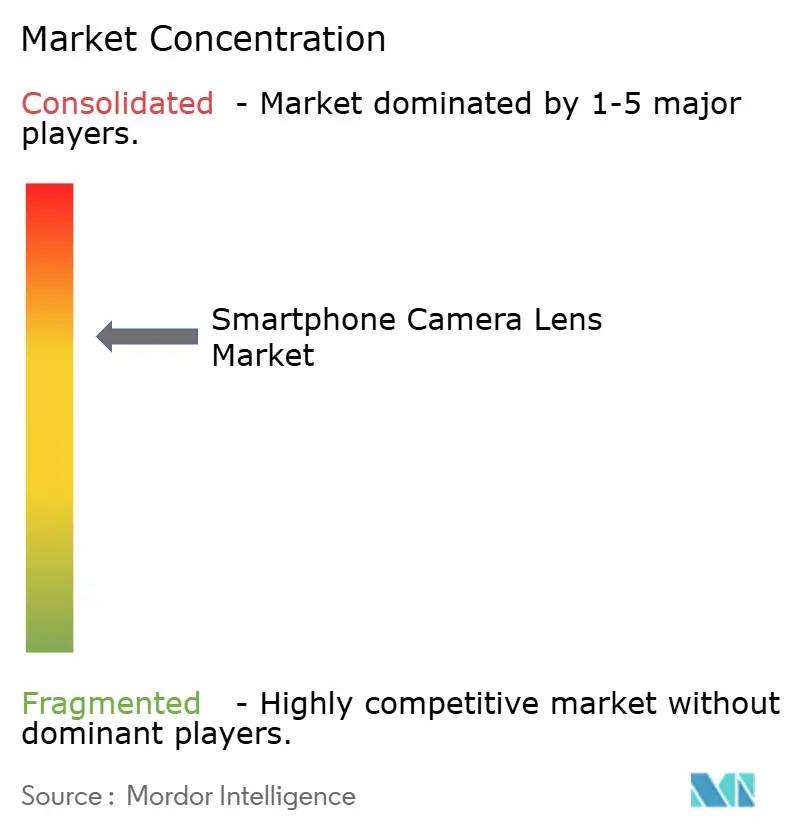

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des objectifs de caméra pour smartphones par Mordor Intelligence

La taille du marché des objectifs d'appareils photo pour smartphones était évaluée à 3,54 milliards USD en 2025 et devrait croître de 3,78 milliards USD en 2026 pour atteindre 5,36 milliards USD d'ici 2031, à un CAGR de 7,20 % durant la période de prévision (2026-2031). Les prix de vente moyens des modules d'objectifs continuent d'augmenter à mesure que les fabricants d'appareils remplacent les optiques plastiques de base par des hybrides verre-plastique à 7 ou 8 éléments, notamment dans les assemblages périscopiques et à ouverture variable. La capacité de zoom télescopique s'étend aux smartphones de milieu de gamme, offrant aux fournisseurs une voie lucrative pour compenser la stagnation des expéditions mondiales de smartphones. La demande bénéficie également des configurations multi-caméras qui nécessitent des objectifs ultra grand angle, macro et de profondeur pour prendre en charge la photographie computationnelle pilotée par l'IA. La capacité de moulage de précision du verre, déjà proche de la pleine utilisation, devrait se resserrer davantage car les défauts par unité restent plus élevés que dans les modules grand angle conventionnels.

Points clés du rapport

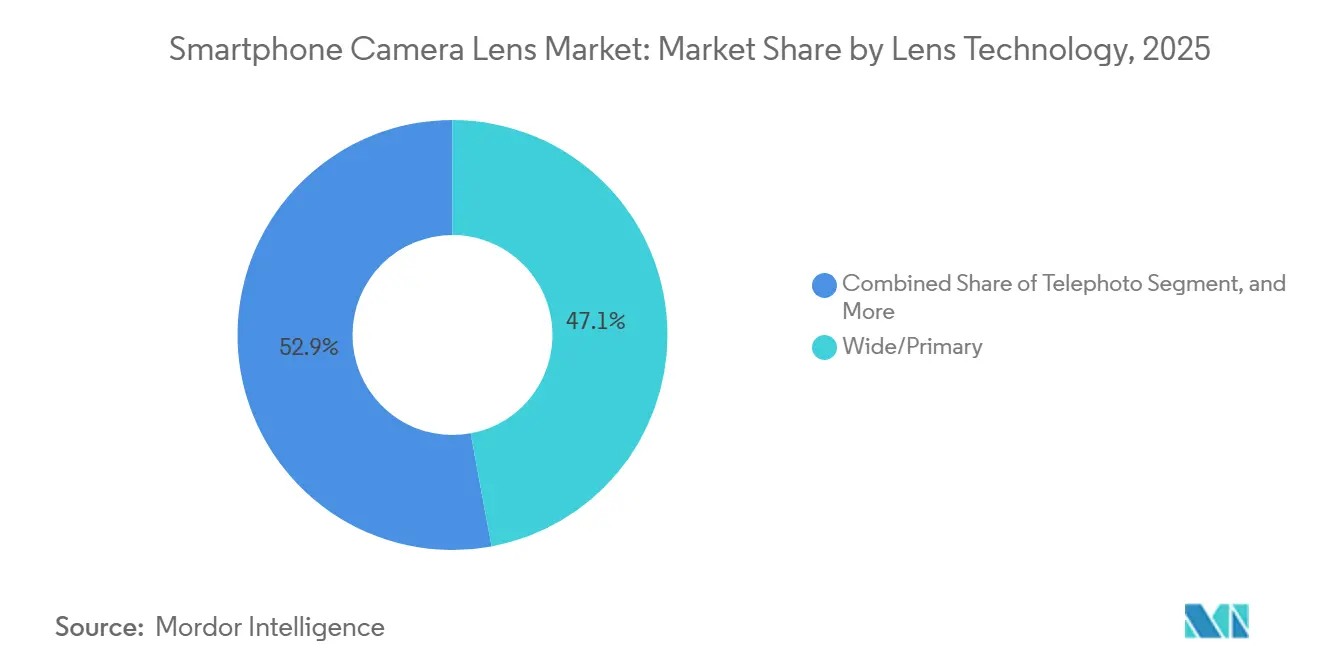

- Par technologie d'objectif, les objectifs grand angle/principaux ont représenté 46,91 % du chiffre d'affaires en 2025 ; les optiques téléphoto devraient croître à un CAGR de 9,40 % jusqu'en 2031.

- Par matériau d'objectif, les hybrides verre-plastique ont capturé 58,01 % de la part de marché en 2025 ; la catégorie tout verre devrait croître à un CAGR de 11,64 % jusqu'en 2031.

- Par position de caméra, les modules arrière-principaux ont représenté 46,64 % de la demande en 2025 ; les objectifs arrière-secondaires devraient afficher un CAGR de 8,26 % sur la période de prévision.

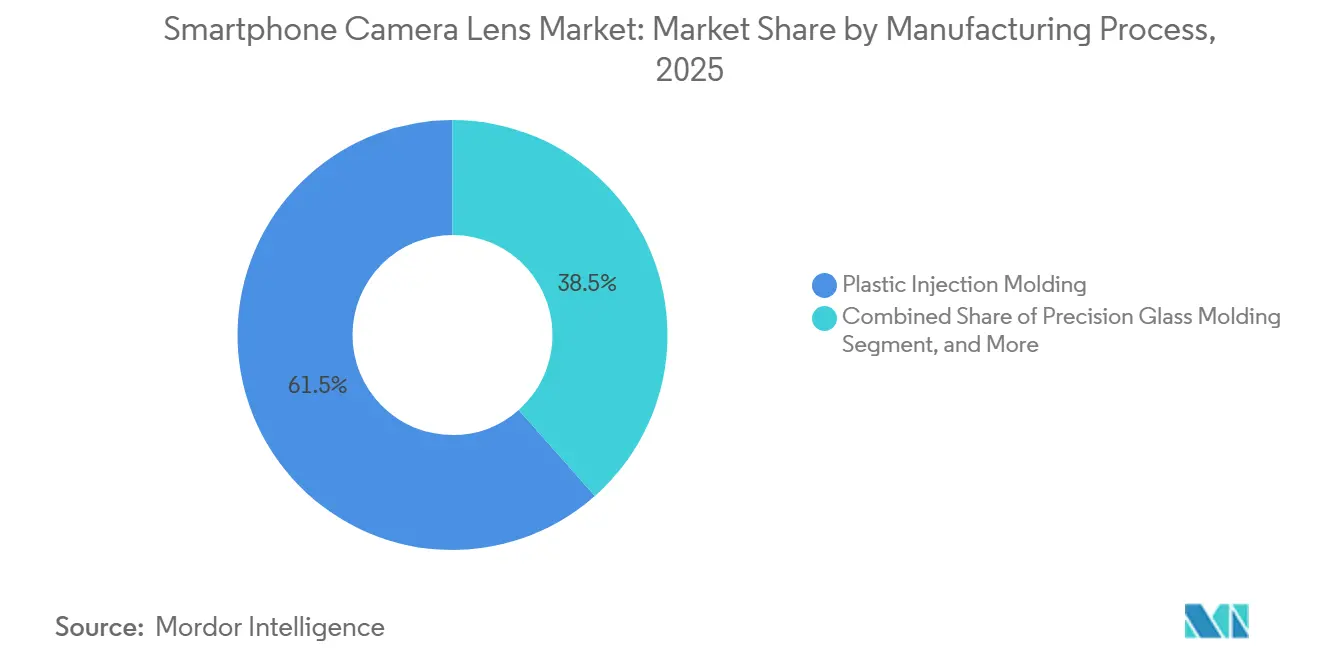

- Par procédé de fabrication, le moulage par injection plastique était en tête avec une part de 61,52 % en 2025, et la fabrication d'optiques par niveau de tranche/hybride est la plus rapide en termes de croissance, avec un CAGR de 11,44 % jusqu'en 2031.

- Par gamme de smartphone, les appareils de milieu de gamme ont représenté 44,96 % de la demande en objectifs en 2025 ; les smartphones haut de gamme devraient croître à un CAGR de 9,44 % jusqu'en 2031.

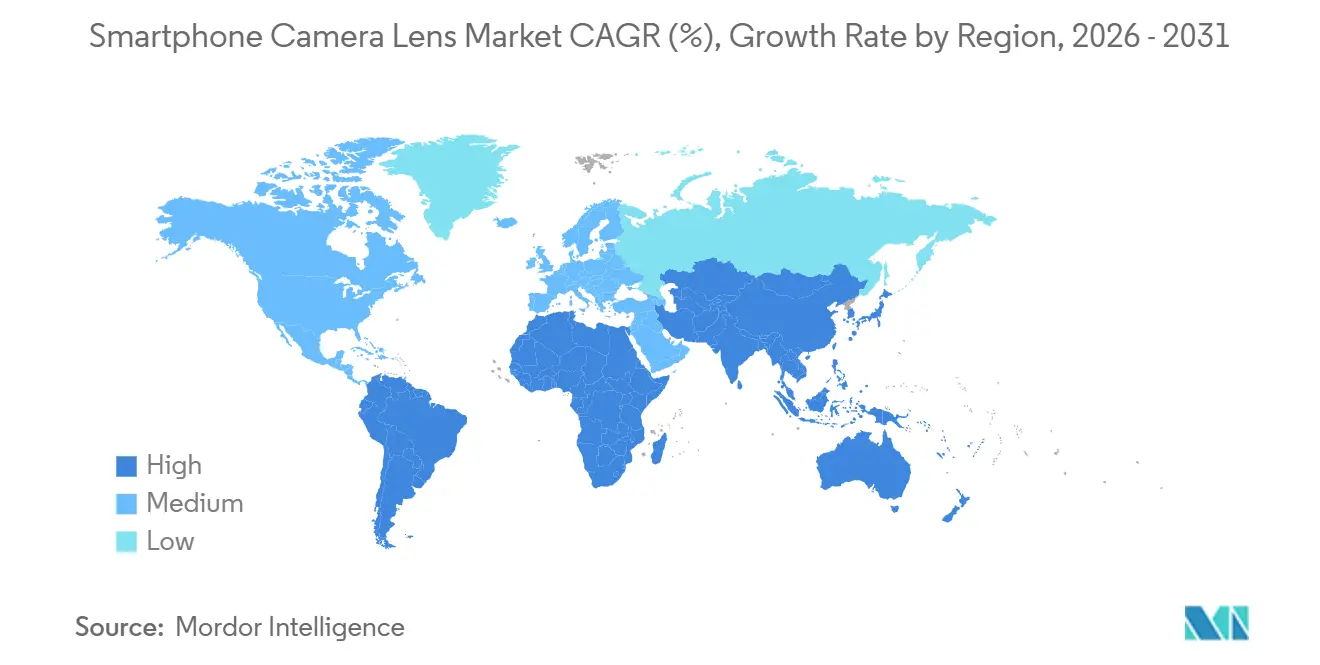

- Par géographie, l'Asie-Pacifique a dominé avec 53,56 % du chiffre d'affaires 2025, et la région devrait se développer à un CAGR de 9,22 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des objectifs de caméra pour smartphones

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des modules périscopiques et téléphoto | +1.5% | Mondial, avec des gains précoces en Chine, en Corée du Sud et en Inde | Moyen terme (2-4 ans) |

| Course aux mégapixels au-delà de 50 MP stimulant les prix de vente moyens des objectifs | +1.3% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Exigences de la photographie computationnelle centrée sur l'IA | +1.2% | Mondial, avec des retombées au Moyen-Orient et en Amérique du Sud | Moyen terme (2-4 ans) |

| Prolifération des smartphones multi-caméras | +1.0% | Mondial, mature en Asie-Pacifique, en accélération en Amérique du Sud | Long terme (≥ 4 ans) |

| Développement localisé de la chaîne d'approvisionnement en objectifs en Inde et au Vietnam | +0.9% | Cœur Asie-Pacifique, avec des bénéfices indirects pour l'Amérique du Nord | Long terme (≥ 4 ans) |

| Objectifs à forme libre verre-plastique pour les appareils pliables et les objets connectés | +0.7% | Asie-Pacifique et Amérique du Nord, niche en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des modules périscopiques et téléphoto

Les modules téléphoto périscopiques sont passés des smartphones haut de gamme à 1 000 USD aux appareils à 400-600 USD en 2025, réduisant l'écart de zoom optique entre les appareils premium et milieu de gamme.[1]Équipe Android Authority, « Spécifications des caméras du Huawei Pura 80 Ultra, OPPO Find X9 Ultra et vivo X300 Ultra », AndroidAuthority.com Chaque assemblage repose sur des hybrides verre-plastique à 7 ou 8 éléments plus un prisme, de sorte que les prix de vente moyens augmentent de 18 à 22 % lorsque le zoom périscopique est ajouté. Les expéditions ont augmenté de 34 % d'une année sur l'autre chez Largan Precision, mais les tolérances d'alignement du prisme inférieures à 5 µm maintiennent les taux de rebut environ 12 à 15 points plus élevés que pour les objectifs grand angle. Le marketing des fabricants d'équipements d'origine met désormais en avant le zoom optique 5x à 10x comme caractéristique phare, renforçant la sensibilisation des consommateurs à la qualité des objectifs. Les contraintes de capacité dans le moulage de précision du verre suggèrent que la pénétration périscopique continuera à améliorer les marges des fournisseurs jusqu'en 2027.

Course aux mégapixels au-delà de 50 MP stimulant les prix de vente moyens des objectifs

Le capteur 200 MP LYT-901 de Sony fixe un référentiel optique de valeurs de fonction de transfert de modulation supérieures à 0,6 à 100 lp/mm, obligeant les fabricants d'objectifs à utiliser du verre asphérique et des revêtements avancés.[2]Sony Semiconductor Solutions, « Lancement du capteur 200 MP LYT-901 », Sony-semicon.co.jp L'ISOCELL HP5 de Samsung maintient les empilements de caméras plus minces mais augmente le coût des modules, poussant les sous-systèmes optiques haut de gamme vers 80 à 100 USD par téléphone. L'écart entre les optiques haut de gamme et d'entrée de gamme atteint désormais un multiple de prix de 3 à 6 fois, de sorte que les fournisseurs privilégient les projets premium même lorsque les volumes mondiaux de smartphones stagnent. Des nombres de pixels plus élevés élargissent également les cercles d'image, ce qui entraîne des diamètres d'objectifs plus grands et des éléments supplémentaires. Ces exigences expliquent pourquoi les objectifs hybrides ont gagné près de la moitié du marché en 2025.

Exigences de la photographie computationnelle centrée sur l'IA

L'IA embarquée réalise une fusion d'images en haute définition en environ 5 ms sur des GPU tels que l'Adreno 830 de Qualcomm, permettant aux objectifs de milieu de gamme d'assouplir certaines tolérances de surface tout en produisant des résultats de qualité haut de gamme.[3]Qualcomm Technologies, "Performance de Photographie Computationnelle du GPU Adreno 830," Qualcomm.comPourtant, les algorithmes d'IA tels qu'Apple Deep Fusion nécessitent une transmission lumineuse ≥ 92 % pour maximiser les rapports signal/bruit en faible luminosité, ce qui accélère à son tour l'adoption du verre. Sunny Optical a attribué la croissance à trois chiffres de son chiffre d'affaires en objectifs hybrides au premier semestre 2025 à la demande optique pilotée par l'IA issue des lancements haut de gamme. La correction rectiligne algorithmique encourage également les objectifs ultra grand angle avec des champs de vision de 120 degrés, poussant les conceptions asphériques à forme libre vers les téléphones grand public. L'interaction entre logiciel et optique élève donc à la fois les plafonds de performance et les coûts des matériaux.

Prolifération des smartphones multi-caméras

Le nombre moyen de caméras a atteint 3,5 par téléphone en 2024, mais les marques remplacent désormais les capteurs macro de 2 MP à faible valeur par des téléphoto haute résolution qui offrent un vrai zoom et une capacité macro par recadrage. Les expéditions sud-américaines de modèles multi-caméras à moins de 300 USD ont grimpé à 61 % en 2025, preuve que les optiques auxiliaires influencent les décisions d'achat même dans les segments d'entrée de gamme. Le Galaxy S25 Ultra de Samsung a conservé une configuration quad-caméra tout en améliorant son capteur téléphoto à 50 MP, soulignant un pivot de la quantité vers la qualité. Chaque module arrière secondaire repose sur des hybrides verre-plastique pour correspondre aux performances de l'objectif principal, augmentant les coûts moyens des matériaux. La demande multi-caméras sécurise donc des revenus supplémentaires pour les fournisseurs d'objectifs malgré la saturation des unités de smartphones.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Saturation mondiale des unités de smartphones | -1.2% | Mondial, aiguë en Amérique du Nord, en Europe et sur les marchés asiatiques matures | Court terme (≤ 2 ans) |

| Pression tarifaire agressive sur les smartphones de milieu et bas de gamme | -0.9% | Mondial, concentré en Asie du Sud, en Amérique du Sud et en Afrique | Moyen terme (2-4 ans) |

| Défis de rendement des objectifs hybrides multicouches | -0.6% | Cœur Asie-Pacifique, impact indirect sur l'approvisionnement mondial | Moyen terme (2-4 ans) |

| Risque de contrôle des exportations sur les outils de moulage de précision du verre | -0.4% | Chine, avec des retombées sur les chaînes d'approvisionnement en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Saturation mondiale des unités de smartphones

Les expéditions mondiales ont stagné près de 1,2 milliard d'unités et le marché indien a reculé de 1 % en 2025, les cycles de remplacement s'étendant au-delà de trois ans. TechInsights n'a enregistré qu'une croissance unitaire mondiale de 4 % au premier semestre 2025 contre une croissance de 8 % du chiffre d'affaires pour les appareils au-dessus de 600 USD, soulignant un glissement vers la valeur plutôt que le volume. Cette saturation plafonne la croissance de la demande en objectifs à des taux à un chiffre même si les segments premium prospèrent. Les fournisseurs font face à un risque de concentration des revenus car les modèles haut de gamme représentent moins d'un quart des unités mais presque la moitié des revenus en objectifs. Tout ralentissement de la demande premium pourrait donc comprimer rapidement les marges.

Pression tarifaire agressive sur les smartphones de milieu et bas de gamme

L'inflation des composants a fait augmenter les coûts de la DRAM et de la NAND de 5 à 8 % en 2025, mais les prix de vente moyens des smartphones en gros n'ont progressé que de 0,5 %, forçant les fabricants d'équipements d'origine à comprimer les prix des objectifs. Les appareils d'entrée de gamme en Inde et en Amérique latine ciblent désormais des modules d'objectifs à 5-8 USD, de sorte que les fournisseurs substituent des optiques tout plastique offrant une qualité d'image inférieure de 10 à 15 %. Le système de détection des défauts par IA de LG Innotek a réduit les taux de rebut de 90 %, réduisant les coûts unitaires de 12 à 15 % et protégeant les marges, mais les fournisseurs plus petits ne disposent pas d'une automatisation similaire. La pression persistante sur les prix laisse plusieurs fabricants d'objectifs de second rang avec des marges opérationnelles inférieures à 8 %, contre 12 à 14 % en 2022. La poursuite de la banalisation pourrait déclencher une consolidation du secteur à mesure que le leadership par les coûts devient critique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie d'objectif : l'ascendance du téléphoto remodèle l'économie des modules

Les optiques téléphoto ont affiché un CAGR de 9,40 % jusqu'en 2031, le rythme le plus rapide parmi toutes les technologies, de sorte que leur part du marché des objectifs d'appareils photo pour smartphones s'élargit même si le nombre total d'unités de smartphones plafonne. Les expéditions ont augmenté lorsque les modules zoom périscopiques ont migré vers les téléphones à 400-600 USD, permettant aux marques d'annoncer un zoom optique 5x à 10x comme une fonctionnalité grand public. Les objectifs grand angle détenaient encore 46,91 % de la part du marché des objectifs d'appareils photo pour smartphones en 2025, mais leur croissance a stagné car les investissements en innovation ciblent désormais les caméras auxiliaires. Les conceptions ultra grand angle ont gagné en pertinence après que la correction rectiligne par IA a débloqué des champs de vision de 120 degrés, tandis que les capteurs macro ont commencé à disparaître car les téléphoto haute résolution peuvent effectuer un recadrage pour les gros plans. Le prototype SPAD de Canon avec une plage de 26 diaphragmes suggère que les futurs téléphoto exigeront une transmission lumineuse > 95 %, ce qui pousse encore plus de verre dans les empilements d'objectifs.

Des nombres d'éléments plus élevés et des assemblages à prisme font monter les prix des modules téléphoto de 40 à 50 % au-dessus des unités grand angle, de sorte que des fournisseurs tels que Largan et Sunny Optical orientent leur capacité vers ce mix plus rentable. Chaque objectif périscopique nécessite 7 à 8 éléments hybrides verre-plastique, augmentant à la fois la complexité des outillages et le risque de rendement. Les tolérances d'alignement des prismes de 5 µm ou moins maintiennent les taux de défauts par unité environ 12 à 15 points au-dessus de ceux des modules conventionnels, mais les marges bénéficiaires restent attractives car les prix de vente moyens augmentent de 18 à 22 % lorsque le zoom périscopique est ajouté. Les modules ultra grand angle, renforcés par des algorithmes rectilignes, comportent désormais du verre asphérique à forme libre qui coûte 25 à 30 % de plus que les conceptions plastiques antérieures. Les fonctions macro et de profondeur se consolident dans des secondaires haute résolution, réduisant le nombre de capteurs tout en maintenant le chiffre d'affaires total en objectifs par téléphone.

Par matériau d'objectif : les hybrides verre-plastique dominent les segments premium

Les hybrides verre-plastique ont capturé 58,01 % du chiffre d'affaires 2025, tandis que le segment des matériaux d'objectifs tout verre est le plus rapide en termes de croissance, avec un CAGR de 11,64 %, indiquant qu'ils dépasseront les conceptions tout plastique dans les objectifs d'appareils photo pour smartphones sur la période de prévision. Les empilements hybrides mélangent deux ou trois éléments en verre avec quatre ou cinq éléments en plastique, alliant le contrôle de l'aberration chromatique aux économies de poids. Les objectifs tout verre restent confinés aux appareils pliables et aux modèles ultra-premium car un empilement de sept éléments en verre pèse 15 à 20 % de plus et coûte jusqu'à 40 % de plus à fabriquer. Les optiques tout plastique restent dans les appareils à moins de 200 USD, mais leur part s'érode à mesure que les fabricants de milieu de gamme vantent les mises à niveau hybrides pour différencier leurs appareils photo. Sunny Optical a plus que doublé son chiffre d'affaires en objectifs hybrides au premier semestre 2025, alors que Huawei, OPPO et vivo lançaient des objectifs téléphoto multi-éléments.

La capacité de processus est le facteur déterminant. Le moulage de précision du verre de Largan atteint une précision de surface inférieure à 0,2 µm, un niveau impossible avec les plastiques, garantissant une MTF supérieure à 0,6 à 100 lp/mm pour les capteurs 200 MP. Les nouvelles formules de polymères réduisent la dilatation thermique de 70 ppm/°C à 50 ppm/°C, réduisant l'écart de dérive de mise au point avec le verre, mais pas suffisamment pour les conceptions périscopiques. Les téléphones pliables favorisent également les hybrides car le plastique maintient le poids du côté charnière bas, tandis que le verre rigidifie l'empilement pour résister aux pliages répétés. Alors que l'imagerie par IA pousse les objectifs de transmission au-delà de 92 %, les hybrides deviennent la norme pour les gammes milieu et haut de gamme, consolidant leur chemin vers le statut majoritaire sur le marché des objectifs d'appareils photo pour smartphones.

Par position de caméra : les modules arrière secondaires gagnent des parts

Les objectifs arrière-secondaires, ultra grand angle, téléphoto, macro et de profondeur ont progressé à un CAGR de 8,26 %, de sorte que leur part du marché des objectifs d'appareils photo pour smartphones augmente plus rapidement que la catégorie arrière-principale. Les optiques arrière-principales détenaient encore une part de 46,64 % en 2025, mais leur croissance a ralenti à mesure que les fabricants d'équipements d'origine se sont tournés vers des secondaires spécialisés pour la communication produit. Le Galaxy Z Fold6 de Samsung comportait un réseau arrière-secondaire de 4,9 mm d'épaisseur, prouvant que les optiques haut de gamme peuvent s'intégrer dans des appareils pliables fins. Les caméras selfie sous-écran restent une niche car la couche OLED bloque 20 à 30 % de la lumière entrante, mais lorsqu'elles sont adoptées, elles exigent du verre de meilleure qualité pour compenser la perte de transmission. Les objectifs ultra grand angle utilisent de plus en plus des asphères à forme libre pour maintenir la netteté des coins à des vues de 120 degrés, augmentant les prix des modules d'environ un quart.

À plus long terme, la cartographie de profondeur par IA et les applications de réalité augmentée favorisent la capture multi-spectrale, maintenant deux à trois caméras arrière-secondaires sur la plupart des appareils haut de gamme. Les téléphoto obtiennent les prix de vente moyens les plus élevés, tandis que les capteurs ultra grand angle et de remplacement macro affichent des marges plus minces mais s'expédient en plus grand nombre. Les modules orientés vers l'avant comportent des capteurs de 32 MP ou 50 MP avec autofocus, mais les prix de vente moyens restent bas car le nombre d'éléments reste inférieur à cinq. Pour les fournisseurs, l'équilibre est clair : poursuivre les téléphoto à prix premium pour élargir les marges, tout en maintenant le volume dans les optiques ultra grand angle et selfie pour maintenir les usines en activité. Dans l'ensemble, la demande secondaire assure une voie de croissance vitale même si les unités mondiales de smartphones se stabilisent.

Par procédé de fabrication : le moulage de précision du verre mène l'innovation

Le moulage par injection plastique représentait 61,52 % en 2025, et la fabrication d'optiques par niveau de tranche/hybride croît à un CAGR de 11,44 % sur la période de prévision, lui conférant la plus grande part du marché des objectifs d'appareils photo pour smartphones parmi les méthodes de fabrication. L'outillage en carbure de tungstène presse le verre fondu au-dessus de 600 °C pour obtenir des surfaces inférieures à 0,2 µm, ce qui permet des géométries asphériques et à forme libre essentielles pour le zoom périscopique et les capteurs 200 MP. Le moulage par injection d'éléments plastiques domine encore le volume. Pourtant, les réductions de temps de cycle de 45 s à 30 s ne font bouger que l'aiguille des coûts, pas le plafond de performance. Le moulage par compression du verre offre des pièces sphériques moins chères pour les appareils d'entrée de gamme. Cependant, il ne peut pas atteindre les tolérances requises par les optiques haute résolution, limitant son rôle au segment de valeur.

Le rendement reste le principal goulot d'étranglement. Largan a signalé des taux de rejet d'ouverture variable 12 à 15 points au-dessus des normes d'ouverture fixe et s'est fixé un objectif pour 2026 de descendre en dessous de 10 %. Genius Electronic Optical ajoute une capacité en Asie du Sud-Est qui sera opérationnelle fin 2026, reflétant l'urgence du secteur à développer le débit de moulage du verre. Pendant ce temps, LG Innotek s'appuie sur la détection de défauts par IA pour réduire les rebuts d'objectifs plastiques de 90 %, réduisant les coûts par unité de 12 à 15 %. Ces stratégies divergentes, précision premium versus efficacité de volume, coexisteront tant que les fabricants de smartphones continueront à segmenter les caméras entre les gammes haut de gamme, milieu de gamme et entrée de gamme.

Par gamme de smartphone : la domination du milieu de gamme masque l'accélération du haut de gamme

Les modèles de milieu de gamme devraient générer le CAGR le plus rapide de 9,44 % sur la période de prévision, et le segment représentait une part de 44,96 % en 2025. Pourtant, les appareils haut de gamme au-dessus de 800 USD devraient croître de 8,31 % par an, dépassant tous les autres segments car ils intègrent des capteurs périscopiques, à ouverture variable et 100 MP. Ces téléphones premium représentent moins de 22 % des unités mais presque la moitié du chiffre d'affaires en objectifs, compte tenu des nomenclatures de modules qui s'élèvent à 80-100 USD. Les appareils d'entrée de gamme ne croissent que de 5,5 % et s'appuient sur des optiques tout plastique à double caméra, limitant le potentiel de hausse pour les fournisseurs qui ciblent ce volume. Ainsi, les réservoirs de revenus et de bénéfices sont fortement orientés vers le haut de gamme.

L'effet de ruissellement haut de gamme remodèle déjà le milieu de gamme. Le Reno13 Pro d'OPPO a introduit le zoom périscopique autour de 500 USD, tandis que le 17 Ultra de Xiaomi utilise une bague de mise au point de style reflex numérique pour séduire les créateurs de contenu. À mesure que les fonctionnalités migrent vers le bas, le milieu de gamme maintient son leadership en volume mais s'appuie de plus en plus sur des hybrides verre-plastique, augmentant les prix de vente moyens sans atteindre les marges haut de gamme. Les téléphones d'entrée de gamme réduisent encore les coûts en supprimant les capteurs de profondeur ou en rétrogradant les objectifs, de sorte que les fournisseurs protègent l'utilisation des usines mais sacrifient la rentabilité. Dans l'ensemble, la dynamique des gammes confirme pourquoi l'investissement stratégique s'oriente vers les optiques de pointe même si le marché des smartphones au sens large arrive à maturité.

Analyse géographique

L'Asie-Pacifique a conservé 53,56 % du chiffre d'affaires 2025 et est la région à la croissance la plus rapide, avec un CAGR de 9,22 % sur la période de prévision, grâce à la domination de la Chine dans la fabrication et l'assemblage d'objectifs, les provinces du Guangdong et du Jiangsu accueillant la majorité de la capacité mondiale. Le programme d'Incitation Liée à la Production de l'Inde redirige le travail des modules de caméra vers le Tamil Nadu et le Karnataka, réduisant les délais de livraison pour Apple et Samsung. La prise de contrôle de l'usine iPhone de Wistron par Tata Electronics illustre ce changement, accélérant la localisation de l'approvisionnement en objectifs et en actionneurs. Le Vietnam émerge comme un centre secondaire alors que l'expansion V3 de LG Innotek double la production locale.

L'Amérique du Sud est portée par les déploiements de la 5G et une préférence croissante pour la vidéo mobile, avec une moyenne de 9 Go par mois. Les fabricants d'équipements d'origine chinois HONOR, OPPO et vivo captent des parts au Brésil, en Argentine et au Chili, où les smartphones à moins de 200 USD ont doublé leurs expéditions en 2024, mais un segment premium au-dessus de 600 USD est également en expansion. Cette bifurcation stimule la demande en objectifs pour les modules sensibles aux coûts et les hybrides à haute marge.

L'Amérique du Nord et l'Europe représentent ensemble environ un tiers du chiffre d'affaires mondial mais sont en retard par rapport au taux de croissance mondial à un CAGR de 6,5 à 7,0 % car les cycles de remplacement dépassent désormais 3,5 ans. Le Moyen-Orient et l'Afrique détiennent collectivement moins de 10 % de part ; les investissements dans les réseaux 5G augmentent la pénétration, mais l'accessibilité maintient les prix de vente moyens des objectifs dans la fourchette de 8 à 12 USD et soutient principalement les conceptions tout plastique. La volatilité des devises et les tarifs douaniers au Nigeria et en Égypte ajoutent des contraintes supplémentaires.

Paysage concurrentiel

Le marché est très concentré : Largan Precision, Sunny Optical et Samsung Electro-Mechanics représentent environ 55 à 60 % des expéditions mondiales d'objectifs. Largan a terminé décembre 2025 avec un chiffre d'affaires de 5,62 milliards NTD (183 millions USD) mais a cité le rendement d'ouverture variable comme son principal défi pour 2026. Sunny Optical a généré 38,29 milliards RMB (5,27 milliards USD) de chiffre d'affaires en 2024 et a révélé une croissance à trois chiffres des objectifs hybrides début 2025. Samsung Electro-Mechanics tire parti de la production d'actionneurs en interne pour intégrer plus étroitement les optiques zoom repliées.

Les entreprises de second rang élargissent leur capacité. Genius Electronic Optical a fortement investi dans des usines en Asie du Sud-Est prévues pour le second semestre 2026, cherchant des qualifications pour les objectifs périscopiques et à ouverture variable. AAC Technologies et Kantatsu, quant à eux, se concentrent sur le moulage de précision du verre pour cibler les programmes premium. L'innovation dans les espaces blancs comprend des prototypes de métalentilles de MetaOptics visant à réduire les bosses de caméra en dessous de 3 mm, bien que la commercialisation soit encore à au moins 3 ans. La détection de défauts par IA de LG Innotek a réduit les rejets de 90 %, offrant un avantage de coût que les nouveaux entrants peinent à égaler.

La diversification de la chaîne d'approvisionnement se poursuit. Luxshare Precision est devenu la troisième source d'actionneurs OIS à zoom replié d'Apple en octobre 2025, intensifiant la pression sur les prix d'Alps Alpine et de Mitsumi Electric. Sharp s'est entièrement retiré, vendant son unité de modules de caméra à FIT Hon Teng, filiale de Foxconn, soulignant la compression des marges dans les segments hérités. Les contrôles à l'exportation sur les outils d'optique de précision, imposés par les États-Unis en 2024, compliquent l'expansion de la capacité chinoise mais stimulent également le développement d'outillages nationaux qui pourrait remodeler la dynamique concurrentielle à long terme.

Leaders du secteur des objectifs de caméra pour smartphones

Largan Precision Co. Ltd.

Sunny Optical Technology (Group) Co. Ltd.

Samsung Electro-Mechanics Co. Ltd.

Genius Electronic Optical Co. Ltd.

AAC Technologies Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Largan Precision s'est fixé un objectif pour 2026 de réduire les taux de rejet d'ouverture variable en dessous de 10 %, finançant de nouveaux systèmes de métrologie d'alignement.

- Décembre 2025 : Largan Precision a affiché un chiffre d'affaires de 5,62 milliards NTD (183 millions USD), notant une hausse de 34 % des expéditions périscopiques.

- Novembre 2025 : Sony Semiconductor Solutions a lancé son capteur 200 MP LYT-901, désormais livré dans plusieurs appareils haut de gamme.

- Novembre 2025 : Genius Electronic Optical a déclaré un chiffre d'affaires de 2,269 milliards NTD (74 millions USD), confirmant ses plans de certification d'ouverture variable.

Portée du rapport mondial sur le marché des objectifs de caméra pour smartphones

Le Marché des Objectifs d'Appareils Photo pour Smartphones comprend l'industrie mondiale qui conçoit, fabrique, intègre et commercialise des modules d'objectifs optiques pour les systèmes de caméra des smartphones. Ces objectifs sont des composants essentiels qui capturent, focalisent et dirigent la lumière vers les capteurs d'image, permettant des fonctions telles que la photographie, la vidéographie, le zoom, l'imagerie en faible luminosité, la photographie computationnelle et les applications d'imagerie avancées. Le marché englobe une large gamme de technologies d'objectifs, notamment grand angle/principal, ultra grand angle, téléphoto, macro et autres objectifs auxiliaires, ainsi que divers matériaux d'objectifs et procédés de fabrication développés pour répondre aux exigences d'imagerie en constante évolution des smartphones.

Le Rapport sur le Marché des Objectifs d'Appareils Photo pour Smartphones est segmenté par Technologie d'Objectif (Grand Angle/Principal, Ultra Grand Angle, Téléphoto, Objectif Macro et Autres Objectifs Auxiliaires), Matériau d'Objectif (Tout Verre, Tout Plastique et Hybride Verre-Plastique), Position de la Caméra (Arrière-Principal, Arrière-Secondaire et Orienté vers l'Avant), Procédé de Fabrication (Moulage par Injection Plastique, Moulage de Précision du Verre, Fabrication d'Optiques par Niveau de Tranche/Hybride et Autre Procédé de Fabrication), Gamme de Smartphone (Haut de Gamme, Milieu de Gamme et Entrée de Gamme), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Grand angle/Principal |

| Ultra-grand angle |

| Téléphoto |

| Objectif macro et autres objectifs auxiliaires |

| Tout verre |

| Tout plastique |

| Hybride verre-plastique |

| Arrière principal |

| Arrière secondaire |

| Frontal |

| Moulage par injection plastique |

| Moulage de précision du verre |

| Fabrication d'optiques au niveau de la tranche/hybrides |

| Autre procédé de fabrication |

| Haut de gamme |

| Milieu de gamme |

| Entrée de gamme |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par technologie d'objectif | Grand angle/Principal | ||

| Ultra-grand angle | |||

| Téléphoto | |||

| Objectif macro et autres objectifs auxiliaires | |||

| Par matériau d'objectif | Tout verre | ||

| Tout plastique | |||

| Hybride verre-plastique | |||

| Par position de caméra | Arrière principal | ||

| Arrière secondaire | |||

| Frontal | |||

| Par procédé de fabrication | Moulage par injection plastique | ||

| Moulage de précision du verre | |||

| Fabrication d'optiques au niveau de la tranche/hybrides | |||

| Autre procédé de fabrication | |||

| Par gamme de smartphone | Haut de gamme | ||

| Milieu de gamme | |||

| Entrée de gamme | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle sera la taille du chiffre d'affaires mondial des objectifs de caméra pour smartphones d'ici 2031 ?

Il devrait atteindre 5,36 milliards USD, reflétant un CAGR de 7,20 % de 2026 à 2031.

Quelle technologie d'objectif se développe le plus rapidement ?

Les optiques téléphoto, portées par l'adoption du zoom périscopique, progressent à un CAGR de 9,40 %.

Quelle part l'Asie-Pacifique détient-elle dans la demande mondiale aujourd'hui ?

La région a représenté 53,56 % du chiffre d'affaires 2025 grâce à sa base de fabrication dominante.

Pourquoi les objectifs hybrides verre-plastique gagnent-ils en popularité ?

Ils combinent la clarté du verre avec les économies de poids du plastique, offrant une part de marché de 58,01 % en 2025 et un contrôle supérieur des aberrations.

Quel procédé de fabrication domine la chaîne d'approvisionnement ?

Le moulage par injection plastique détient une part de 61,52 % et prend en charge les éléments asphériques complexes requis pour les capteurs haute résolution.

Quelle est la concentration du pouvoir des fournisseurs dans ce domaine ?

Les trois premiers fournisseurs assurent environ 55 à 60 % des expéditions, conférant au marché un niveau de concentration élevé mais non monopolistique.

Dernière mise à jour de la page le: