Taille et part du marché des compteurs intelligents au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

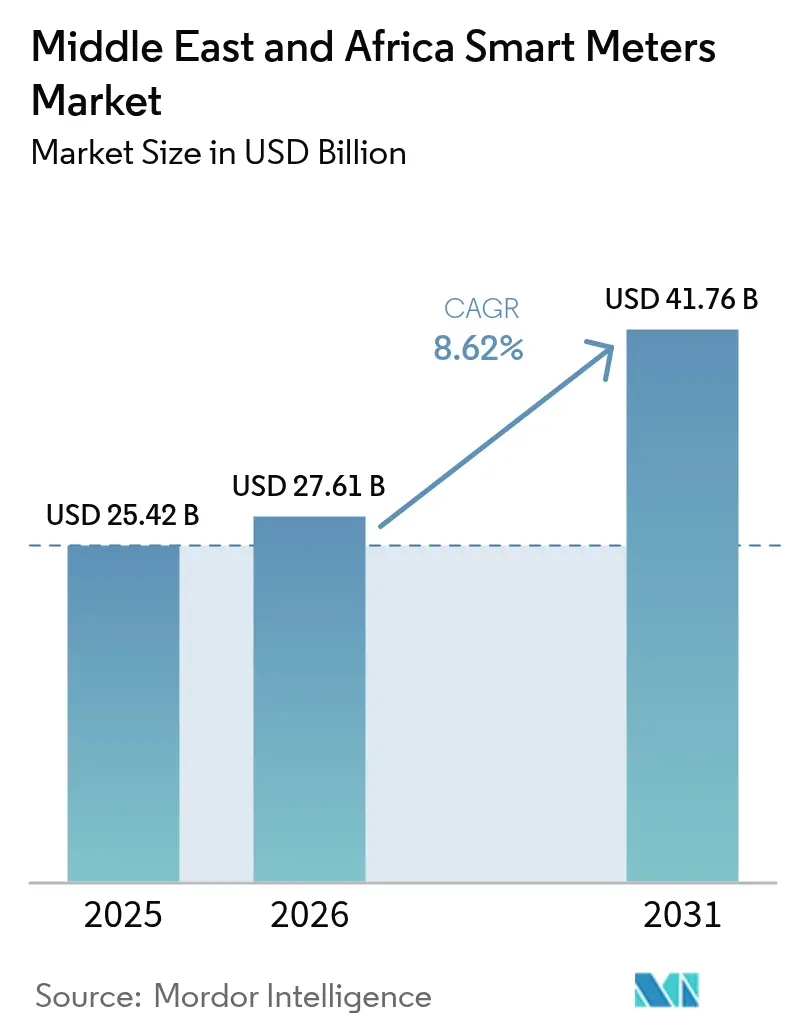

| Taille du marché de l'année de base (2025) | 25.42 Milliards de dollars |

| Taille du Marché (2026) | 27.61 Milliards de dollars |

| Taille du Marché (2031) | 41.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compteurs intelligents au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des compteurs intelligents au Moyen-Orient et en Afrique devrait passer de 25,42 milliards USD en 2025 à 27,61 milliards USD en 2026 et devrait atteindre 41,76 milliards USD d'ici 2031, à un TCAC de 8,62 % sur la période 2026-2031. Les programmes de modernisation accélérée visant à réduire les pertes techniques et commerciales globales, tels que le programme de modernisation du réseau intelligent de la Dubai Electricity and Water Authority d'une valeur de 1,9 milliard USD, continuent de canaliser d'importantes allocations de capital vers de nouveaux déploiements.[1]SaudiGulf Projects, "Dubaï met en œuvre un projet de réseau intelligent d'une valeur de 1,9 milliard USD," saudigulfprojects.com Les mandats gouvernementaux au sein du Conseil de coopération du Golfe (CCG) et en Afrique du Sud intègrent les déploiements de compteurs intelligents dans les plans de conformité des services publics, tandis que les clients industriels adoptent plus rapidement les systèmes de comptage avancés pour soutenir l'expansion manufacturière et l'intégration des énergies renouvelables.[2]International Trade Administration, "Perspectives des énergies renouvelables et propres aux Émirats arabes unis," trade.gov Les coûts de dessalement et les pressions liées à la rareté de l'eau rehaussent le profil des projets de compteurs d'eau intelligents, et la disponibilité de la 5G suscite un intérêt accru pour les communications cellulaires qui complètent les réseaux maillés RF existants. L'intensité concurrentielle augmente à mesure que la fabrication locale prend de l'élan grâce à des normes du Golfe harmonisées qui réduisent la complexité de certification pour les nouveaux entrants.

Principaux enseignements du rapport

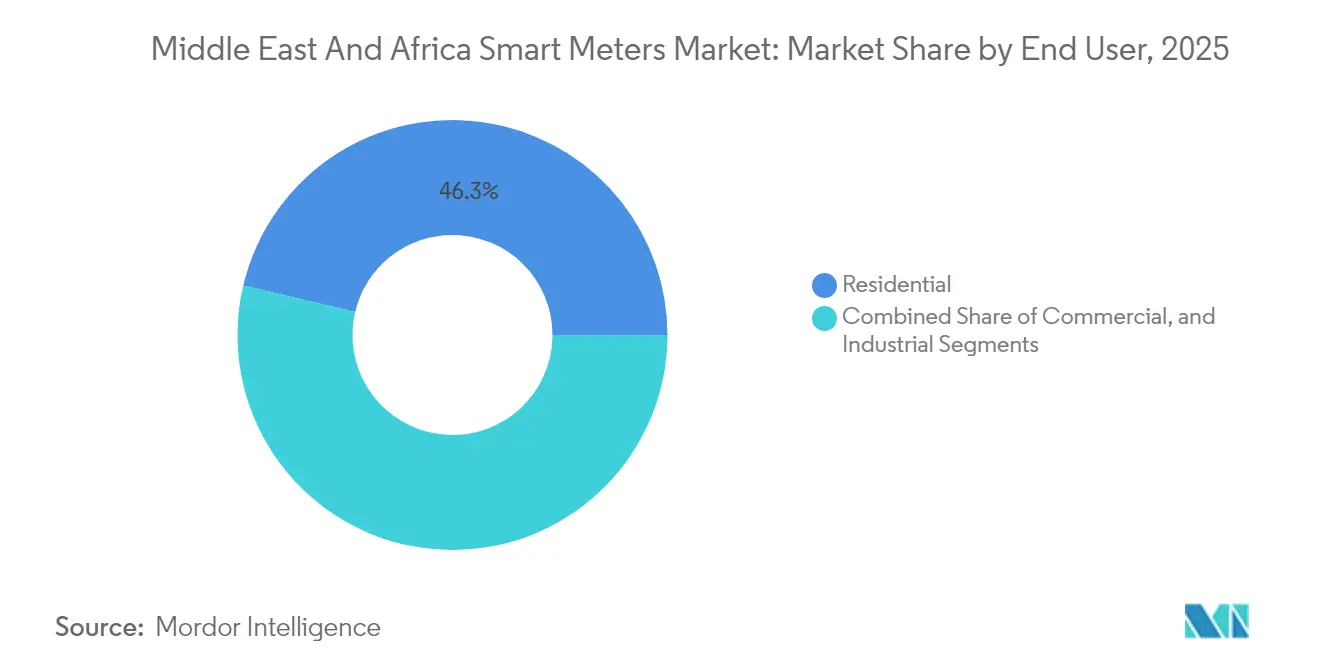

- Par utilisateur final, le segment résidentiel représentait 46,31 % des revenus en 2025, tandis que le segment industriel devrait se développer à un TCAC de 12,22 % jusqu'en 2031.

- Par type de compteur, les compteurs d'électricité intelligents détenaient 60,85 % de la part du marché des compteurs intelligents au Moyen-Orient et en Afrique en 2025 ; les compteurs d'eau intelligents devraient croître à un TCAC de 10,35 % jusqu'en 2031, contribuant de manière significative à l'expansion de la taille du marché des compteurs intelligents au Moyen-Orient et en Afrique.

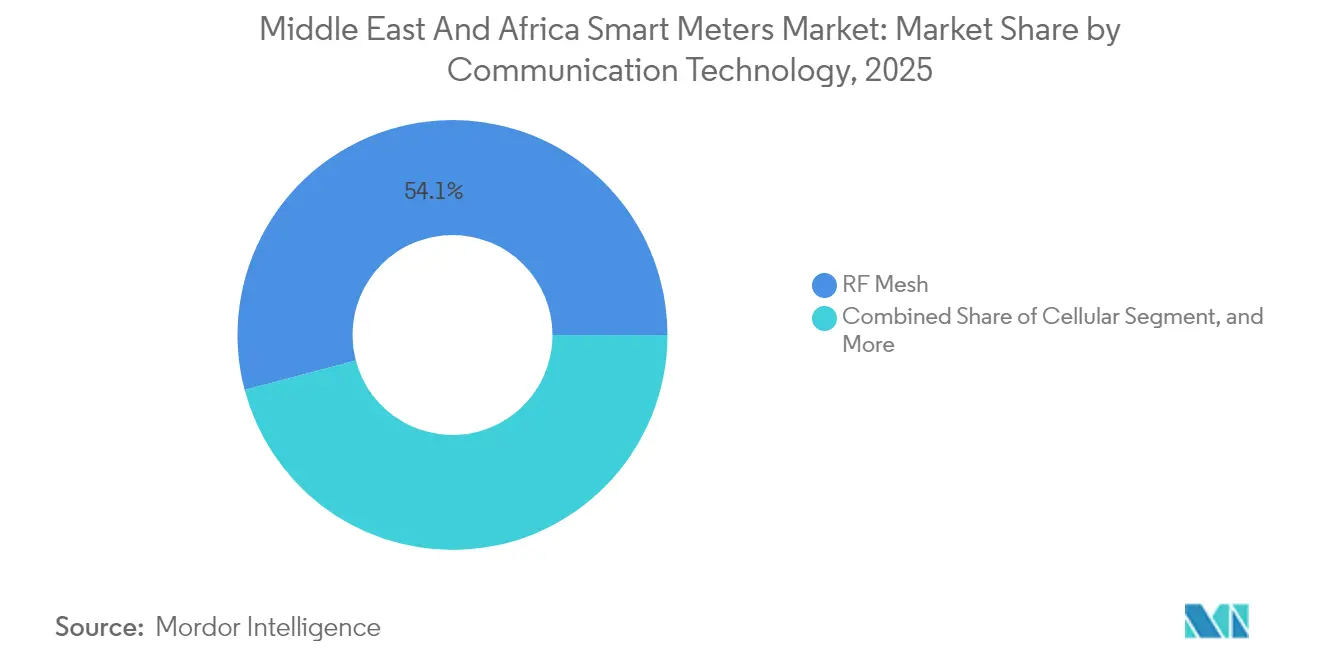

- Par technologie de communication, le maillage RF était en tête avec une part de 54,12 % en 2025, tandis que les réseaux cellulaires devraient afficher un TCAC de 10,84 % jusqu'en 2031.

- Par phase, les unités monophasées représentaient 63,15 % de la part du marché en 2025, tandis que les systèmes triphasés sont en passe d'augmenter à un TCAC de 11,21 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des compteurs intelligents au Moyen-Orient et en Afrique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion rapide des services publics en faveur de l'efficacité énergétique pour réduire les pertes AT et C | +2.10% | Afrique, Moyen-Orient à l'échelle mondiale, avec le plus fort impact au Nigéria, en Afrique du Sud et en Égypte | Court terme (≤ 2 ans) |

| Mandats gouvernementaux et incitations au déploiement de compteurs intelligents | +1.80% | États du CCG, Afrique du Sud, Égypte, Maroc | Moyen terme (2-4 ans) |

| Investissements dans les infrastructures de ville intelligente et d'IoT | +1.50% | Émirats arabes unis, Arabie Saoudite, Qatar, Afrique du Sud | Moyen terme (2-4 ans) |

| Demande croissante d'outils de facturation précise et d'engagement client | +1.30% | Centres urbains de la région Moyen-Orient et Afrique, notamment Dubaï, Riyad et Le Cap | Court terme (≤ 2 ans) |

| Hausse des raccordements de panneaux solaires distribués en toiture nécessitant un comptage bidirectionnel | +1.00% | États du CCG, Jordanie, Liban, Afrique du Sud | Long terme (≥ 4 ans) |

| Électrification des usines de dessalement favorisant la numérisation des compteurs d'eau | +0.70% | États du CCG, régions côtières d'Afrique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impulsion rapide des services publics en faveur de l'efficacité énergétique pour réduire les pertes AT et C

Les services publics du Moyen-Orient et d'Afrique perdent 15 à 25 % de l'électricité fournie en raison d'inefficacités techniques et commerciales, une ponction sur les revenus inacceptable qui élève les programmes de compteurs intelligents au rang de priorité stratégique. Les sociétés de distribution du Nigéria ont lancé une initiative portant sur 1,4 million de compteurs en 2024 pour cibler les points chauds de vol, tandis que le Zimbabwe a accéléré ses propres installations pour améliorer la précision de la facturation.[3]Utilities Middle East, "Le Zimbabwe et le Nigéria accélèrent leurs déploiements de compteurs intelligents," utilities-me.com En parallèle, les réglementations du Golfe relatives aux étiquettes d'efficacité exigent des preuves granulaires de consommation, de sorte que les services publics considèrent de plus en plus les données des compteurs intelligents comme le pilier de leur conformité.[4]Dubai Electricity and Water Authority, "Campagne pour les appareils économes en énergie," dewa.gov.ae La montée en puissance des achats qui en résulte élargit le marché des compteurs intelligents au Moyen-Orient et en Afrique, encourage les appels d'offres multi-fournisseurs et positionne les services d'analyse comme des compléments à haute valeur ajoutée. Les services publics qui quantifient plus rapidement les réductions de pertes obtiennent des avantages lors des révisions tarifaires, amplifiant les bénéfices du premier entrant dans toute la région.

Mandats gouvernementaux et incitations au déploiement de compteurs intelligents

Les changements réglementaires, passant de déploiements volontaires à obligatoires, créent un plancher de demande puissant. Le Système de réglementation nationale 049:2016 d'Afrique du Sud fixe des spécifications pour les systèmes de comptage avancés, et Le Cap exige désormais des compteurs intelligents dans les nouveaux bâtiments. La certification G-Mark du Conseil de coopération du Golfe aligne les normes techniques de plusieurs pays, réduisant considérablement les coûts de conformité des fournisseurs et accélérant les livraisons. Le cadre IoT révisé de l'Égypte clarifie l'ambiguïté entourant les compteurs cellulaires, un obstacle antérieur. Au fur et à mesure que les mandats s'élargissent, le marché des compteurs intelligents au Moyen-Orient et en Afrique gagne en prévisibilité, ce qui aide les financiers à soutenir les déploiements à long terme, même dans les services publics aux bilans contraints. Les programmes de subvention couvrant les coûts initiaux des appareils élargissent encore la base de clients adressables.

Investissements dans les infrastructures de ville intelligente et d'IoT

Des méga-projets tels que le plan de réseau intelligent de 1,9 milliard USD de Dubaï intègrent le comptage dans des plateformes à l'échelle de la ville pour la gestion des infrastructures en temps réel. La Stratégie énergétique 2050 des Émirats arabes unis, visant 44 % d'énergie propre, s'appuie sur des flux de données de production distribuée que seuls les compteurs avancés peuvent fournir. Le projet NEOM d'Arabie Saoudite intègre des réseaux d'eau intelligents dès la phase de conception, faisant de la connectivité des compteurs une norme de construction. Ces programmes phares attirent les fournisseurs dans des arrangements de services à long terme et élèvent les références de performance qui se répandent dans les marchés voisins. Par conséquent, le marché des compteurs intelligents au Moyen-Orient et en Afrique bénéficie d'économies d'échelle dans la production de matériel et l'octroi de licences de plateformes en nuage.

Demande croissante d'outils de facturation précise et d'engagement client

Les consommateurs recherchent des factures transparentes et des analyses d'utilisation, poussant les services publics vers des compteurs qui fournissent des données en temps réel. L'accord de TAQA Distribution avec Abu Dhabi Global Market pour automatiser la facturation des frais de location illustre les possibilités de monétisation à valeur ajoutée. Des applications similaires ailleurs proposent une tarification en fonction de l'heure d'utilisation et des alertes de facturation automatisées, améliorant la conformité des paiements. Les services publics qui déploient ces fonctionnalités réduisent les délais de recouvrement et justifient des dépenses en capital plus élevées, renforçant la demande au sein du marché des compteurs intelligents au Moyen-Orient et en Afrique. À mesure que les boucles de rétroaction façonnent le comportement de consommation, les programmes de réponse à la demande gagnent en popularité, soutenant les objectifs de stabilité du réseau.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés des appareils et de l'installation | -1.40% | Afrique subsaharienne, petits services publics du CCG | Court terme (≤ 2 ans) |

| CAPEX limité des services publics et contraintes de financement | -1.10% | Nigéria, Kenya, Ghana, petits services publics régionaux | Moyen terme (2-4 ans) |

| Lacune en matière de compétences en cybersécurité au sein des services publics régionaux | -0.80% | Moyen-Orient et Afrique à l'échelle mondiale, particulièrement aiguë en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Défis d'interopérabilité entre les architectures AMR héritées et les nouvelles architectures AMI | -0.60% | Services publics disposant d'une infrastructure AMR existante dans la région Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés des appareils et de l'installation

Le matériel de compteur intelligent varie de 50 à 150 USD par unité, et l'installation ajoute des frais de main-d'œuvre et de réseau de communication. Les services publics d'Afrique subsaharienne, souvent confrontés à la volatilité des devises, subissent des fluctuations supplémentaires des prix à l'importation qui pèsent sur les budgets. Le manque de pouvoir d'achat en grande quantité affaiblit leur position de négociation par rapport à leurs homologues du CCG. Les frais de certification de l'Association de spécification de transfert standard alourdissent les charges de conformité pour les solutions prépayées. Bien que des programmes de financement par des donateurs existent, les délais de décaissement s'alignent rarement avec les cycles de remplacement des compteurs, prolongeant la dépendance aux équipements obsolètes et limitant le marché des compteurs intelligents au Moyen-Orient et en Afrique dans les régions à faibles revenus.

CAPEX limité des services publics et contraintes de financement

Les pressions sur les bilans persistent là où les niveaux tarifaires restent plafonnés pour des raisons politiques. Les entreprises de distribution nigérianes et plusieurs services publics d'Afrique de l'Est peinent à obtenir des prêts commerciaux à des taux acceptables. Le financement concessionnel des agences multilatérales couvre les projets pilotes mais rarement le remplacement complet des parcs. Par conséquent, les tailles des appels d'offres se fragmentent, diluant les économies d'échelle et prolongeant les calendriers de déploiement, ce qui pèse sur la trajectoire de croissance globale du marché des compteurs intelligents au Moyen-Orient et en Afrique. Des modèles de livraison financés par les fournisseurs émergent, mais les primes de risque de crédit se répercutent sur les tarifs des utilisateurs finaux, exposant les services publics à des obstacles liés à l'acceptation sociale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : le segment industriel impulse la vague d'électrification

Les applications industrielles affichaient un potentiel de croissance de 12,22 % en TCAC, signalant le rôle du segment en tant que composante à la croissance la plus rapide de la taille du marché des compteurs intelligents au Moyen-Orient et en Afrique entre 2026 et 2031. Les installations industrielles, notamment les usines de dessalement, les mines et les pôles manufacturiers en pleine expansion en Arabie Saoudite et aux Émirats arabes unis, ont besoin de données énergétiques granulaires pour optimiser les processus de production et intégrer les énergies renouvelables sur site. Ces exigences stimulent la demande de compteurs triphasés bidirectionnels capables d'analyses de qualité de l'alimentation, poussant les prix de vente moyens au-delà de la fourchette résidentielle et augmentant la contribution globale aux revenus. Les programmes Vision 2030 des économies du Golfe renforcent le carnet de commandes à mesure que les services publics s'associent aux promoteurs de zones industrielles pour préinstaller des infrastructures de compteurs intelligents.

Les déploiements résidentiels, représentant 46,31 % des parts en 2025, restent au cœur des livraisons en volume sur le marché des compteurs intelligents au Moyen-Orient et en Afrique. Les déploiements obligatoires au Cap et dans les États du CCG, conjugués à la demande des consommateurs pour une facturation transparente, soutiennent une croissance unitaire régulière. Les préoccupations d'accessibilité dans les marchés à revenus plus faibles tempèrent cependant les taux de conversion résidentiels, incitant les fournisseurs à introduire des variantes prépayées simplifiées. Les immeubles commerciaux se situent entre les deux extrêmes, exploitant les compteurs pour la participation à la réponse à la demande et la certification d'efficacité énergétique. Ensemble, les trois catégories d'utilisateurs forment un canevas de demande diversifié qui protège le marché global des fluctuations cycliques dans un seul secteur.

Par type de compteur : la numérisation de l'eau accélère la modernisation des infrastructures

Les compteurs d'électricité intelligents représentaient 60,85 % de la part du marché des compteurs intelligents au Moyen-Orient et en Afrique en 2025, confirmant la primauté de l'électricité dans les opérations des services publics régionaux. Ils servent de base technologique et ancrent souvent les plateformes multi-services. Pourtant, les compteurs d'eau intelligents, dont le TCAC est prévu à 10,35 % jusqu'en 2031, prennent de l'élan à mesure que la dépendance au dessalement et les problèmes d'eau non revenue intensifient les pressions financières sur les services d'eau. Les modèles ultrasoniques et électromagnétiques résistant aux environnements salins sévères enregistrent des volumes d'appels d'offres robustes, notamment en Oman et en Israël.

L'adoption des compteurs de gaz reste une niche car l'infrastructure de pipeline demeure limitée en dehors des poches métropolitaines. Néanmoins, les plateformes intégrées électricité-eau-gaz réduisent les coûts informatiques sur la durée de vie et rendent les déploiements multi-commodités plus attractifs. La taille du marché des compteurs intelligents au Moyen-Orient et en Afrique pour les applications d'eau, bien que plus petite aujourd'hui, présente la trajectoire la plus abrupte, attirant des fournisseurs spécialisés dans des coentreprises avec des intégrateurs de systèmes régionaux. La demande de compteurs d'électricité continue sans fléchir en raison des mandats permanents de modernisation du réseau, mais les marges concurrentielles se rétrécissent à mesure que le matériel se banalise et que la valeur migre vers les analyses logicielles.

Par technologie de communication : les réseaux cellulaires contestent la domination du maillage RF

Les solutions de maillage RF ont capturé 54,12 % de part en 2025, bénéficiant d'une fiabilité éprouvée dans les réseaux urbains denses et de coûts par nœud réduits. Les services publics apprécient les capacités d'auto-réparation et les paramètres de qualité de service contrôlables. Cependant, les compteurs à communication cellulaire devraient croître à un TCAC de 10,84 %, surpassant les autres technologies et reflétant l'expansion des empreintes 4G/5G en Afrique et au Moyen-Orient. La couverture à grande zone et les fonctionnalités intégrées de cybersécurité séduisent les services publics souhaitant des déploiements rapides sans investir dans des réseaux de liaison spécialisés.

La communication par courant porteur en ligne (CPL) maintient une position stable là où les conditions électriques permettent une propagation propre du signal. Les nouvelles normes CPL à bande étroite comme G3-PLC promettent une résistance aux interférences, mais les conditions sur le terrain dans les zones minières et les quartiers anciens remettent encore en cause l'adoption. Les architectures de communication hybrides apparaissent de plus en plus dans les appels d'offres à mesure que les services publics adoptent des achats indépendants de la technologie pour pérenniser leurs investissements. Cette tendance élargit le marché adressable pour les fournisseurs de couche de services spécialisés dans la traduction de protocoles et les tableaux de bord de surveillance de réseau, enrichissant encore la tapisserie concurrentielle au sein du marché des compteurs intelligents au Moyen-Orient et en Afrique.

Par phase : la croissance du triphasé reflète l'expansion industrielle

Les compteurs monophasés dominent les livraisons, représentant 63,15 % de part de marché en 2025, portés par de vastes bases de clients résidentiels et petits commerciaux. Ils restent essentiels aux programmes d'électrification rapide et aux déploiements prépayés en Afrique subsaharienne. Les systèmes triphasés, dont le TCAC est prévu à 11,21 %, saisissent l'opportunité industrielle et grands commerciaux liée aux ambitions manufacturières régionales et aux installations photovoltaïques en toiture de grande capacité.

Des projets à grande échelle tels que l'usine de fabrication de 3 GW de TrinaTracker en Arabie Saoudite nécessitent une surveillance triphasée robuste pour gérer les charges de production et la qualité de l'intégration des énergies renouvelables. Les réglementations harmonisées de basse tension émises par l'Organisation de normalisation du Golfe simplifient l'approbation transfrontalière des produits, permettant des synergies d'achats en grande quantité pour les multinationales. La mise à l'échelle qui en résulte réduit les coûts moyens des compteurs triphasés, réduisant l'écart de prix avec les appareils monophasés et propulsant une adoption plus rapide. Par conséquent, le marché des compteurs intelligents au Moyen-Orient et en Afrique anticipe un glissement progressif du mix de revenus vers du matériel triphasé à plus haute valeur ajoutée et des services d'analyse associés.

Analyse géographique

Les États du Golfe mènent les courbes d'adoption régionales, portés par l'investissement souverain et l'alignement des politiques. Le projet NEOM d'Arabie Saoudite et l'Initiative verte saoudienne convergent autour des déploiements de compteurs numériques pour orchestrer la participation à la production distribuée et la modulation de la demande en temps réel. Les dépenses de 1,9 milliard USD des Émirats arabes unis en matière de réseau intelligent consacrent Dubaï comme pôle d'innovation, tandis que le Qatar développe la pénétration des compteurs intelligents pour soutenir des complexes d'exploitation du gaz naturel liquéfié (GNL) élargis, chacun nécessitant une comptabilité précise de l'électricité et de l'eau. La standardisation collective sous les directives G-Mark et de l'Organisation de normalisation du Golfe réduit les délais de mise sur le marché pour les nouveaux appareils, créant un corridor d'approvisionnement cohérent qui soutient le marché des compteurs intelligents au Moyen-Orient et en Afrique.

L'Afrique présente un tableau hétérogène de progression. Les mandats axés sur la conformité en Afrique du Sud avancent, Johannesburg et Le Cap stipulant l'installation de compteurs intelligents dans les nouveaux développements. L'initiative nigériane portant sur 1,4 million de compteurs est la plus grande du continent en volume, mais les contraintes de financement ralentissent la conversion complète du parc. L'Égypte se distingue en exploitant sa base manufacturière stratégique pour attirer des producteurs de compteurs, servant à la fois les clients nationaux et d'exportation. Le Kenya, le Ghana et le Maroc développent des projets pilotes à travers des partenariats internationaux, se positionnant comme des points chauds de la prochaine vague. La certification de l'Association de spécification de transfert standard offre une cohérence technique pour les modèles prépayés, mais l'application réglementaire inégale tempère la vitesse. Les gains agrégés des marchés africains à forte population n'en fournissent pas moins des volumes significatifs au marché des compteurs intelligents au Moyen-Orient et en Afrique.

Des territoires plus petits tels que la Jordanie, le Liban, l'Éthiopie et la Tanzanie explorent des solutions bidirectionnelles de niche liées aux politiques d'énergie solaire distribuée. La vitesse d'exécution dépend du financement des donateurs et de la disponibilité de la main-d'œuvre. Israël, déjà avancé, concentre son attention sur une couverture nationale de compteurs d'eau intelligents, établissant des références de performance pour la précision et la détection des fuites. Les îles et les micro-réseaux adoptent des compteurs à paiement à l'usage pour minimiser les pertes de collecte de trésorerie, illustrant la polyvalence des modèles commerciaux des compteurs intelligents. Collectivement, ces dynamiques géographiques diverses sous-tendent des perspectives de croissance résilientes pour le marché des compteurs intelligents au Moyen-Orient et en Afrique en répartissant la demande sur des cycles réglementaires et économiques variés.

Paysage concurrentiel

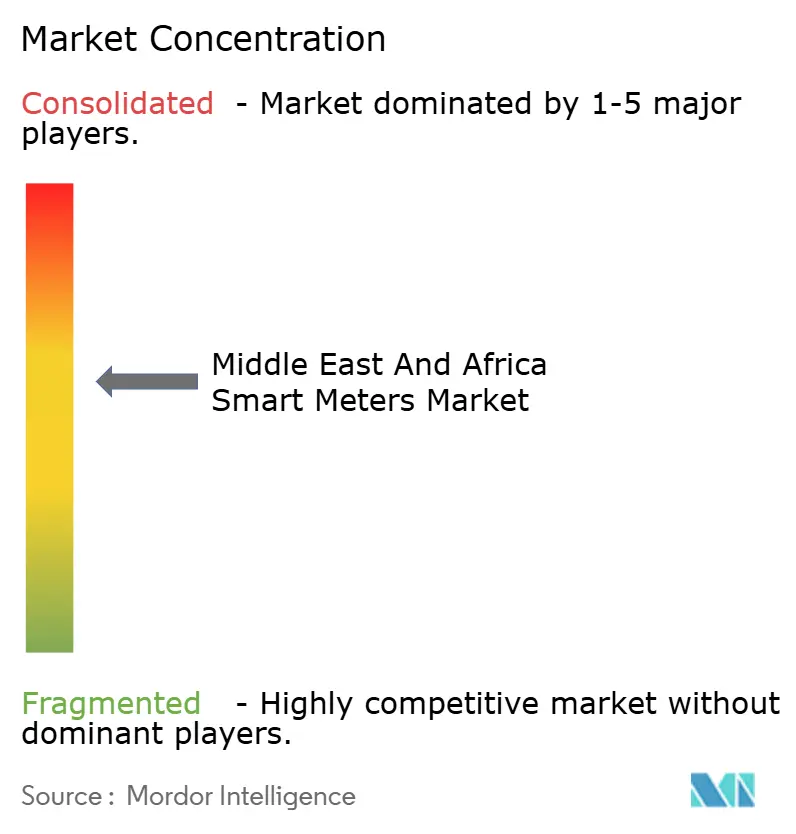

Le marché des compteurs intelligents au Moyen-Orient et en Afrique présente une fragmentation modérée : aucun acteur unique ne domine, mais les opérateurs historiques européens tels que Landis+Gyr et Kamstrup remportent encore de grands contrats-cadres grâce à des portefeuilles DLMS/COSEM étoffés. Les fabricants asiatiques tirent parti d'avantages en termes de coûts et localisent de plus en plus l'assemblage – l'usine kényane de CHINT en est emblématique – permettant des prix compétitifs sans enfreindre les règles de certification du Golfe. Les intégrateurs de systèmes locaux jouent le rôle de partenaires de distribution, en regroupant logiciels et services de terrain pour combler les lacunes de compétences des services publics, jouant ainsi un rôle démesuré dans la sélection des fournisseurs.

Les partenariats stratégiques prolifèrent. L'accord de services gérés sur cinq ans de e& enterprise avec Etihad Water and Electricity met en évidence l'appétit croissant pour les modèles externalisés de gestion des données. Les compteurs sont désormais livrés avec des tableaux de bord en nuage et des analyses pilotées par l'IA, des capacités qui différencient les fournisseurs dans l'évaluation technique des appels d'offres. Les fournisseurs proposant des suites complètes de cybersécurité gagnent en faveur à mesure que les services publics font face à des pénuries de compétences. Pendant ce temps, les spécialistes émergents des compteurs d'eau ciblent les services publics du CCG centrés sur le dessalement, créant de la place pour des leaders de niche dans les sous-segments du marché des compteurs intelligents au Moyen-Orient et en Afrique.

La concurrence par les prix s'intensifie sur le matériel monophasé de base, poussant les fabricants à rechercher des marges dans les abonnements logiciels et les contrats de maintenance. Les organismes de certification appliquent des normes strictes de précision et d'interopérabilité, filtrant efficacement les entrants de faible qualité. À mesure que la standardisation se renforce, la concurrence se déplace des caractéristiques du matériel vers des arguments relatifs au coût total d'exploitation sur la durée de vie. La part combinée des cinq premiers fournisseurs s'agrège à environ 55 %, indicatif d'un score de concentration du marché de 5, signalant une rivalité équilibrée et des voies pour les nouveaux entrants.

Leaders du secteur des compteurs intelligents au Moyen-Orient et en Afrique

Landis+Gyr Group AG

Kamstrup A/S

Itron Inc.

Iskraemeco d.d.

Elektromed (Termikel Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : TrinaTracker a inauguré une usine de fabrication de suiveurs et de systèmes de contrôle de 3 GW en Arabie Saoudite, accélérant les chaînes d'approvisionnement régionales en énergies renouvelables.

- Janvier 2025 : la Dubai Electricity and Water Authority a lancé un programme de réseau intelligent de 1,9 milliard USD couvrant l'infrastructure de comptage avancé et l'automatisation de la distribution.

- Décembre 2024 : Kaynes Technology a acquis Iskraemeco India pour 430 millions INR (51,6 millions USD) afin d'augmenter la capacité de production de compteurs intelligents.

- Octobre 2024 : Nama Water Services a achevé l'installation de 400 000 compteurs d'eau numériques à travers l'Oman.

Périmètre du rapport sur le marché des compteurs intelligents au Moyen-Orient et en Afrique

Un compteur intelligent est un appareil électronique qui enregistre la consommation d'énergie électrique et communique les données au fournisseur d'électricité à des fins de surveillance et de facturation. Les compteurs intelligents enregistrent généralement la consommation d'énergie à l'heure ou plus souvent et transmettent des rapports au moins quotidiennement. Le marché des compteurs intelligents au Moyen-Orient et en Afrique est segmenté par utilisateur final (résidentiel, commercial, industriel) et par type (compteurs d'électricité intelligents, compteurs de gaz intelligents et compteurs d'eau intelligents dans différentes régions).

L'impact de la COVID-19 sur le marché et les segments concernés sont également couverts dans le périmètre de l'étude. En outre, la perturbation des facteurs affectant l'expansion du marché dans un avenir proche a été traitée dans l'étude concernant les facteurs de croissance et les contraintes.

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Résidentiel |

| Commercial |

| Industriel |

| Compteurs d'électricité intelligents |

| Compteurs de gaz intelligents |

| Compteurs d'eau intelligents |

| Maillage RF |

| Communication par courant porteur en ligne |

| Cellulaire |

| Monophasé |

| Triphasé |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Turquie | |

| Israël | |

| Jordanie | |

| Liban | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Kenya | |

| Maroc | |

| Algérie | |

| Ghana | |

| Éthiopie | |

| Tanzanie |

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par type de compteur | Compteurs d'électricité intelligents | |

| Compteurs de gaz intelligents | ||

| Compteurs d'eau intelligents | ||

| Par technologie de communication | Maillage RF | |

| Communication par courant porteur en ligne | ||

| Cellulaire | ||

| Par phase | Monophasé | |

| Triphasé | ||

| Par géographie | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

| Bahreïn | ||

| Turquie | ||

| Israël | ||

| Jordanie | ||

| Liban | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Kenya | ||

| Maroc | ||

| Algérie | ||

| Ghana | ||

| Éthiopie | ||

| Tanzanie | ||

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché des compteurs intelligents au Moyen-Orient et en Afrique ?

Le marché s'établit à 27,61 milliards USD en 2026 et devrait croître pour atteindre 41,76 milliards USD d'ici 2031.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les installations industrielles, portées par l'expansion manufacturière et l'intégration des énergies renouvelables, devraient enregistrer un TCAC de 12,22 % jusqu'en 2031.

Pourquoi les services publics se tournent-ils vers la communication cellulaire pour les compteurs ?

L'expansion de la couverture 4G/5G offre une connectivité à grande zone sans liaison spécialisée, soutenant un TCAC de 10,84 % pour les compteurs à communication cellulaire.

Quelle est l'importance des projets de compteurs d'eau dans les pays du CCG ?

Les compteurs d'eau intelligents constituent le type de compteur à la croissance la plus rapide, avec un TCAC de 10,35 %, portés par les coûts de dessalement et les préoccupations liées à la rareté de l'eau.

Quelles normes technologiques contribuent à rationaliser les déploiements transfrontaliers ?

Les réglementations G-Mark du Conseil de coopération du Golfe et de l'Organisation de normalisation du Golfe offrent des voies de certification unifiées qui raccourcissent les délais de mise sur le marché.

Qu'est-ce qui freine l'adoption plus rapide des compteurs intelligents en Afrique subsaharienne ?

Les coûts initiaux élevés, le CAPEX limité des services publics et les lacunes en matière de compétences en cybersécurité restreignent les déploiements à grande échelle malgré de solides moteurs de demande à long terme.

Dernière mise à jour de la page le: