Taille et Part du Marché de l'Aviation Générale au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

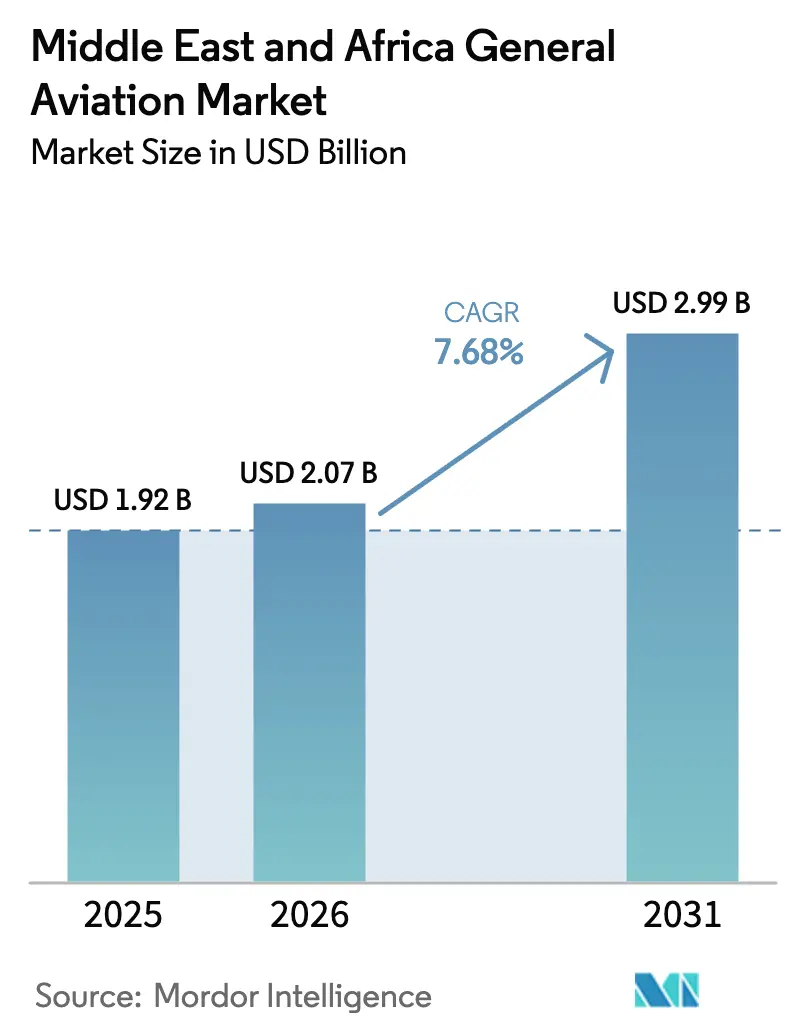

| Taille du marché de l'année de base (2025) | 1.92 Milliards de dollars |

| Taille du Marché (2026) | 2.07 Milliards de dollars |

| Taille du Marché (2031) | 2.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Aviation Générale au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché de l'aviation générale au Moyen-Orient et en Afrique était évaluée à 1,92 milliard USD en 2025 et devrait croître de 2,07 milliards USD en 2026 pour atteindre 2,99 milliards USD d'ici 2031, à un CAGR de 7,68 % au cours de la période de prévision (2026-2031). L'expansion du marché de l'aviation générale au Moyen-Orient et en Afrique reflète les afflux de capitaux des fonds souverains, la diversification accélérée des entreprises, et une hausse continue de la population des individus ultra-fortunés (UHNWI) à travers le Golfe. Les modernisations aéroportuaires à Dubaï, Abou Dabi et Riyad réduisent les temps de rotation, tandis que des cadres d'autorisation harmonisés réduisent la paperasserie et facilitent les opérations transfrontalières. La demande croissante de vols médicaux d'urgence, combinée à des projets pilotes de mobilité aérienne urbaine en phase initiale, présente de nouvelles opportunités de croissance. Les feuilles de route pour l'électrification, les prototypes de mobilité aérienne avancée (AAM), et les mandats relatifs aux carburants d'aviation durables (SAF) soutiennent davantage les perspectives à long terme du marché de l'aviation générale au Moyen-Orient et en Afrique.

Principales Conclusions du Rapport

- Par type d'aéronef, les jets d'affaires ont dominé avec une part de revenus de 39,02 % en 2025 ; les véhicules eVTOL et de mobilité aérienne avancée devraient se développer à un CAGR de 6,74 % jusqu'en 2031.

- Par type de propulsion, les systèmes à piston et turbine conventionnels détenaient 80,55 % de la part du marché de l'aviation générale au Moyen-Orient et en Afrique en 2025, tandis que les plateformes entièrement électriques devraient enregistrer le CAGR le plus élevé à 7,11 % jusqu'en 2031.

- Par modèle de propriété, la propriété privée totale représentait 44,67 % de la taille du marché de l'aviation générale au Moyen-Orient et en Afrique en 2025 ; les opérateurs de charters et de taxis aériens devraient enregistrer le CAGR le plus rapide à 6,05 % jusqu'en 2031.

- Par application d'utilisation finale, le transport d'affaires et d'entreprise représentait 43,88 % de la taille du marché de l'aviation générale au Moyen-Orient et en Afrique en 2025, tandis que les services médicaux d'urgence et d'ambulance aérienne devraient progresser à un CAGR de 8,97 % jusqu'en 2031.

- Par géographie, les Émirats Arabes Unis détenaient une part de revenus de 44,72 % en 2025 ; l'Arabie Saoudite est positionnée pour la croissance la plus élevée avec un CAGR de 9,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Aviation Générale au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Hausse des UHNWI et création de richesse des entreprises | +3.8% | États du Golfe au cœur, effets secondaires vers l'Égypte et l'Afrique du Sud | Moyen terme (2-4 ans) |

| Dépenses d'infrastructure du Golfe (aéroports, FBO) | +2.8% | Émirats Arabes Unis, Arabie Saoudite, Qatar en priorité | Long terme (≥ 4 ans) |

| Assouplissement réglementaire (ex. : autorisations annuelles saoudiennes) | +1.6% | Arabie Saoudite au niveau national, influence régionale sur le CCG | Court terme (≤ 2 ans) |

| Feuilles de route pour l'électrification et projets pilotes eVTOL | +2.9% | Émirats Arabes Unis et Arabie Saoudite en tête, expansion progressive dans la région MEA | Long terme (≥ 4 ans) |

| Développement des plateformes de propriété fractionnée | +0.9% | Régional dans les principales villes de la région MEA | Moyen terme (2-4 ans) |

| Arbitrage des coûts carbone via les hubs de carburants verts | +0.6% | Développement de hubs aux Émirats Arabes Unis et en Arabie Saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des UHNWI et Création de Richesse des Entreprises

Les UHNWI du Golfe ont augmenté de 18 % en 2024, avec l'ajout de 599 individus aux Émirats Arabes Unis et en Arabie Saoudite combinés, ce qui a directement soutenu les nouvelles acquisitions d'aéronefs et une utilisation accrue des charters.[1]Fonds d'investissement public, "Revue annuelle 2024," pif.gov.sa La hausse des revenus dans les secteurs de la technologie, des énergies renouvelables et des services financiers amplifie les budgets d'aviation privée, avec des fonds souverains canalisant 15,2 milliards USD vers des projets d'aviation en 2024. Chaque UHNWI supplémentaire a contribué à environ 0,3 heure de vol supplémentaire en jet d'affaires, soutenant ainsi la demande d'aéronefs à grande cabine capables de voler sans escale du Golfe vers l'Europe ou l'Asie. Les family offices considèrent de plus en plus les aéronefs comme une infrastructure essentielle, renforçant ainsi le marché de l'aviation générale au Moyen-Orient et en Afrique. La formation persistante de richesse soutient la planification de flotte à long cycle et sécurise les valeurs résiduelles pour les jets d'occasion.

Dépenses d'Infrastructure du Golfe (Aéroports, FBO)

Les Émirats Arabes Unis se sont engagés à investir 8,7 milliards USD dans les infrastructures aéronautiques en 2024, tandis que l'Arabie Saoudite a alloué 12,3 milliards USD à la modernisation des aéroports.[2]Dubai Airports, "Rapport annuel 2024," dubaiairports.ae Les terminaux dédiés à l'aviation générale à Dubaï gèrent désormais 60 % de mouvements supplémentaires, et la nouvelle capacité FBO à Abou Dabi accueille simultanément 45 jets d'affaires. Jetex a lancé quatre nouvelles bases régionales, améliorant la qualité de la gestion au sol et réduisant le temps de rotation moyen de 23 minutes. Ces modernisations renforcent le statut de hub de Dubaï et d'Abou Dabi, captant les vols de transit et positionnant le marché de l'aviation générale au Moyen-Orient et en Afrique pour une croissance de réseau soutenue. L'amélioration des infrastructures soutient également la fiabilité de la maintenance, élevant les références de sécurité et de service.

Assouplissement Réglementaire pour les Opérateurs Privés

Les réformes saoudiennes ont réduit le délai d'approbation des autorisations de 45 jours à 12 jours et ont introduit des autorisations annuelles globales, entraînant une réduction de 35 % des coûts administratifs.[3]Autorité générale de l'aviation civile d'Arabie Saoudite, "Statistiques 2024," gaca.gov.sa Les mouvements d'aéronefs privés en Arabie Saoudite ont augmenté de 47 % en 2024, avec des portails numériques parallèles aux Émirats Arabes Unis facilitant les approbations le jour même. Les règles harmonisées du CCG réduisent la duplication des exigences de conformité, abaissant les barrières à l'entrée pour les entreprises de propriété fractionnée et de charter. Des procédures simplifiées élargissent la flexibilité des routes, favorisant une connectivité régionale plus large qui soutient le marché de l'aviation générale au Moyen-Orient et en Afrique. Des délais plus courts soutiennent également les missions urgentes telles que les vols d'ambulance aérienne.

Feuilles de Route pour l'Électrification et Projets Pilotes eVTOL

Les Émirats Arabes Unis ont adopté le premier cadre mondial de paires de villes pour eVTOL en 2024, autorisant des routes commerciales entre Dubaï et Abou Dabi, tandis que l'Arabie Saoudite a mené des vols autonomes pilotes pendant le Hajj.[4]Autorité générale de l'aviation civile des Émirats Arabes Unis, "Réformes numériques 2024," gcaa.gov.ae Joby Aero, Inc. et Archer Aviation Inc. ont obtenu des permis conditionnels, et 12 vertiports d'une valeur de 340 millions USD ont reçu une approbation à travers les Émirats. Les subventions de recherche gouvernementales et le fonds de mobilité de 1,2 milliard USD de NEOM stimulent la R&D pour les véhicules aériens électriques, alimentant l'écosystème AAM. Les voies de certification alignées sur les normes de l'AESA (Agence de la sécurité aérienne de l'Union européenne) donnent aux fabricants la confiance nécessaire pour investir, poussant le marché de l'aviation générale au Moyen-Orient et en Afrique vers une propulsion de prochaine génération. L'adoption précoce cimente la position de la région en tant que banc d'essai vivant pour les déploiements mondiaux d'eVTOL.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Points chauds géopolitiques et fermetures d'espace aérien | -1.7% | Régional sur l'ensemble du Moyen-Orient, impact limité en Afrique | Court terme (≤ 2 ans) |

| Pénuries de pilotes et de compétences en MRO | -1.3% | Mondial dans la région MEA | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement en AvGas | -0.8% | Afrique en premier lieu, États du Golfe en second | Moyen terme (2-4 ans) |

| Intensité capitalistique des vertiports pour l'AAM | -0.6% | Concentré aux Émirats Arabes Unis et en Arabie Saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Points Chauds Géopolitiques et Fermetures d'Espace Aérien

Les tensions en mer Rouge ont conduit 23 % des routes d'aviation d'affaires régionales à adopter des détours, ajoutant 2,3 heures de vol par secteur en 2024. Des restrictions intermittentes Iran-Israël ont perturbé 15 corridors clés, entraînant 47 millions USD de surcoûts en carburant pour les opérateurs. Le conflit au Soudan a supprimé un point de ravitaillement critique, ajoutant 12 % au coût des missions Golfe-Afrique du Sud. Les primes d'assurance ont augmenté de 35 % dans les zones à haut risque désignées, incitant certaines compagnies de charter à suspendre entièrement leurs services. Une telle volatilité érode la fiabilité des horaires, comprime les marges et freine la croissance à court terme du marché de l'aviation générale au Moyen-Orient et en Afrique.

Pénuries de Pilotes et de Compétences en MRO

Les opérateurs régionaux manquaient de 2 847 pilotes qualifiés en 2024, avec une demande projetée dépassant 4 200 d'ici 2030. Les écoles de formation diplôment seulement 1 200 pilotes par an, tandis que 67 % des établissements de maintenance fonctionnent à capacité ou en dessous en raison de pénuries de techniciens. L'Académie de formation en vol d'Emirates a augmenté ses places de 40 % et des entités saoudiennes ont investi 280 millions USD dans de nouveaux centres ; pourtant, un délai de plusieurs années persiste avant que les diplômés atteignent la disponibilité opérationnelle. L'inflation salariale de 15 % par an augmente les coûts d'exploitation, et les opérateurs de jets d'affaires offrent des primes de 25 % par rapport aux compagnies aériennes pour sécuriser les équipages. Les pénuries persistantes tempèrent l'utilisation de la flotte et modèrent les perspectives de croissance dans le marché de l'aviation générale au Moyen-Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : Les Jets d'Affaires Dominent Tandis que l'eVTOL Émerge

Les jets d'affaires contrôlaient 39,02 % du marché de l'aviation générale au Moyen-Orient et en Afrique en 2025, après que Gulfstream a livré 47 et Bombardier 31 unités à grande cabine au cours de l'année. Les gains de volume découlent de la gestion de patrimoine, de la diversification des entreprises, et des habitudes de voyage des family offices reliant le Golfe à l'Europe, l'Asie et l'Afrique. Les jets à grande cabine captent la part du lion grâce à leur autonomie sans escale et au confort de la cabine, tandis que les plateformes de taille intermédiaire attirent la demande des entreprises émergentes. Les jets légers prospèrent dans les régimes de charter et de propriété fractionnée, bénéficiant de mises de fonds en capital plus faibles et de taux de départ élevés. Les aéronefs à voilure fixe à turbopropulseur conservent leur pertinence pour les sauts sous-régionaux et les pistes africaines où la résistance du revêtement est limitée. Les appareils eVTOL, bien que naissants, enregistrent un CAGR de 6,74 %, propulsés par des réglementations favorables et des programmes pilotes de paires de villes. Leur capacité à contourner les liaisons de surface encombrées les positionne comme une solution de connectivité urbaine qui élargit la base de clients adressables pour le marché de l'aviation générale au Moyen-Orient et en Afrique.

Le segment secondaire des aéronefs à voilure tournante bénéficie d'une demande robuste pour l'évacuation médicale et les services énergétiques offshore. The Helicopter Company a accru sa flotte de 35 % en part de marché et soutient désormais à la fois les opérations d'intervention d'urgence et les navettes d'entreprise. Les modèles à voilure fixe à piston continuent de servir les écoles de formation au vol et les pilotes de loisirs, même si la hausse des prix de l'AvGas freine la croissance. L'harmonisation de la certification AESA, associée à une meilleure visibilité de la chaîne d'approvisionnement, maintient la disponibilité des pièces de rechange sur le marché secondaire et maintient en service les plateformes à piston plus anciennes. Au cours de la période de prévision, l'adoption des eVTOL devrait s'accélérer une fois que les réseaux de vertiports auront mûri, entraînant un glissement progressif vers les plateformes électriques dans le marché de l'aviation générale au Moyen-Orient et en Afrique.

Par Type de Propulsion : Dominance Conventionnelle avec Transition Électrique

Les moteurs à piston et turbine conventionnels représentaient 80,55 % de la part du marché de l'aviation générale au Moyen-Orient et en Afrique en 2025, tirant parti de décennies de fiabilité et d'écosystèmes de soutien robustes. Les turbines alimentent la flotte de jets d'affaires, fournissant l'autonomie, les taux de montée et la pressurisation de cabine requis pour une utilisation intercontinentale. Les moteurs à piston soutiennent les avions d'entraînement de niveau débutant et les aéronefs de loisirs, où la sensibilité aux coûts d'exploitation dicte les décisions d'achat. La capacité MRO existante, les pipelines de pièces de rechange et l'expertise des techniciens renforcent la position dominante des groupes motopropulseurs conventionnels. Cependant, la rareté des pièces dans certaines nations africaines pousse les opérateurs à stocker des inventaires ou à convoyer des aéronefs vers des centres du Golfe.

Les programmes entièrement électriques connaissent la croissance la plus rapide à un CAGR de 7,11 %, portés par les prototypes eVTOL et les mandats de durabilité, tels que l'exigence de mélange de SAF à 5 % des Émirats Arabes Unis d'ici 2026. Les concepts hybrides-électriques visent à combler les limitations d'autonomie, offrant des réductions progressives de la consommation de carburant sans les obstacles à la certification associés aux conceptions purement à batterie. Le fonds de 1,2 milliard USD de NEOM catalyse la R&D dans les batteries à haute densité et les matériaux légers. À mesure que les réseaux de vertiports émergent, la propulsion électrique passera des vols de démonstration aux opérations programmées, grignotant la dominance des moteurs conventionnels au sein du marché de l'aviation générale au Moyen-Orient et en Afrique.

Par Modèle de Propriété : La Propriété Privée Mène la Croissance du Charter

La propriété privée totale commandait une part de revenus de 44,67 % en 2025, reflétant les profils de richesse concentrés et les besoins de confidentialité des UHNWI du Golfe. La propriété assure le contrôle des horaires, la confidentialité et l'appréciation des actifs dans le cadre de stratégies de portefeuille équilibré. Les entités d'entreprise déploient des aéronefs pour synchroniser des projets dispersés, notant des gains de productivité de 23 % par rapport aux itinéraires commerciaux. Néanmoins, les coûts en capital élevés poussent les voyageurs aisés émergents vers des solutions de charter et de taxi aérien, désormais la catégorie à la croissance la plus rapide, avec un CAGR de 6,05 %. Les opérateurs élargissent leurs flottes et leurs outils de réservation numérique qui démocratisent l'accès tout en évitant les risques de dépréciation.

La propriété fractionnée se développe rapidement, NetJets ajoutant 23 jets à son programme de temps de bloc au Moyen-Orient, signalant une acceptation plus large des modèles de copropriété. Les académies de formation ont augmenté leurs effectifs de flotte de 28 % en réponse aux pénuries de pilotes, jouant un double rôle de constructeurs de capacités et d'acheteurs d'aéronefs. Les gouvernements maintiennent des flottes pour la patrouille frontalière, les levés et les rôles humanitaires, contribuant à une demande stable pour les aéronefs utilitaires légers. La diversification des modèles de propriété élargit les bases de clients et stabilise les cycles de revenus pour le marché de l'aviation générale au Moyen-Orient et en Afrique.

Par Application d'Utilisation Finale : Le Transport d'Entreprise Ancre la Croissance des Services Médicaux d'Urgence

Les applications de transport d'affaires et d'entreprise représentaient 43,88 % du marché de l'aviation générale au Moyen-Orient et en Afrique en 2025, servant d'épine dorsale logistique du commerce transfrontalier et des flux d'investissement. Les entreprises couvrant l'énergie, la finance et la technologie s'appuient sur des aéronefs privés pour franchir les distances, citant des gains de productivité de 23 % par rapport aux compagnies aériennes régulières. Le tourisme de luxe et la propriété de résidences secondaires alimentent également les vols personnels et de loisirs, en particulier sur les routes à forte densité telles que Dubaï-Maldives et Riyad-Mykonos.

Les opérations médicales d'urgence et d'ambulance aérienne affichent la croissance la plus élevée à un CAGR de 8,97 %, soulignée par les 3 500 missions de sauvetage de The Helicopter Company et le taux de survie de 94 % dans les cas critiques en 2024. Les gouvernements du Golfe allouent des ressources importantes aux dépenses de santé pour les soins traumatologiques aéroportés et les capacités de transport d'organes. Les segments de mission spéciale, tels que le renseignement et la surveillance frontalière, ont progressé de 31 %, stimulés par des exigences de sécurité accrues en Afrique du Nord et Centrale. Les applications de formation au vol bénéficient d'inscriptions étudiantes record, atténuant les pénuries de pilotes et ajoutant une couche de revenus stable au marché de l'aviation générale au Moyen-Orient et en Afrique.

Analyse Géographique

Les Émirats Arabes Unis ont conservé une position de leadership de 44,72 % en 2025, grâce à des écosystèmes aéroportuaires intégrés, des réglementations permissives et des régimes fiscaux favorables aux entreprises. L'aéroport international Al Maktoum de Dubaï gère désormais 180 mouvements de jets d'affaires par jour après l'expansion de la Phase 2, tandis que l'aéroport international Zayed d'Abou Dabi offre des salons de service de luxe gérés par Jetex et ExecuJet. Le traitement des permis le jour même et le dédouanement simplifié aident les opérateurs à minimiser le temps au sol, renforçant le statut de passerelle des Émirats Arabes Unis pour le marché de l'aviation générale au Moyen-Orient et en Afrique.

L'Arabie Saoudite, dont la croissance est prévue à un CAGR de 9,02 %, accélère l'expansion de la flotte pour atteindre 847 jets d'affaires d'ici 2024 dans le cadre de son plan d'aviation Vision 2030 de 64 milliards USD. Le régime d'autorisation globale du royaume et le dédouanement numérisé réduisent les frais généraux administratifs et ont encouragé les immatriculations étrangères à baser des aéronefs localement. Les bacs à sable AAM de NEOM attirent les investisseurs technologiques et créent des corridors pilotes pour les cellules électriques, positionnant l'Arabie Saoudite comme un futur noyau d'innovation au sein du marché de l'aviation générale au Moyen-Orient et en Afrique.

Des poches de croissance secondaires émergent au Qatar, en Égypte, en Algérie et en Afrique du Sud. Le Qatar connaît des pics de trafic liés à des événements, avec une hausse de 67 % lors des grands tournois sportifs. La jonction géographique de l'Égypte soutient les vols de transit entre trois continents, bien que les aéroports des villes secondaires nécessitent une modernisation. L'Afrique du Sud bénéficie d'écosystèmes MRO et de formation de pilotes matures, mais fait face à des vents contraires monétaires et économiques. L'Algérie canalise les revenus des hydrocarbures dans le transport exécutif tout en révisant les codes de l'aviation pour attirer des opérateurs étrangers. Collectivement, ces marchés élargissent l'horizon d'opportunités pour les parties prenantes du marché de l'aviation générale au Moyen-Orient et en Afrique.

Paysage Concurrentiel

La concentration du marché est modérée, dirigée par Gulfstream, Bombardier et Dassault, chacun disposant de hubs solides de soutien aux produits à Dubaï et à Riyad. Les livraisons de Gulfstream à ses clients régionaux en 2024 soulignent l'appétit soutenu pour les jets à grande cabine, tandis que le nouveau centre de service de Bombardier à Riyad réduit les coûts de convoyage pour la maintenance. Les avantages concurrentiels tournent autour de la fiabilité de départ, de la technologie de cabine et des garanties de valeur de revente, plutôt que des baisses de prix affichées, s'alignant sur l'éthique axée sur la qualité du marché de l'aviation générale au Moyen-Orient et en Afrique.

Les perturbateurs tels que Joby Aero, Inc. et Archer Aviation Inc. surfent sur la vague eVTOL, obtenant des autorisations de certification anticipées qui contournent les constructeurs de cellules traditionnels. Leurs partenariats avec les régulateurs du CCG accélèrent les enveloppes de tests en vol et renforcent la confiance des investisseurs. Les prestataires de maintenance comme Jetex et ExecuJet étendent leurs empreintes pour capter le marché secondaire, investissant dans des plateformes d'analyse prédictive qui réduisent les temps d'arrêt non programmés de 18 %. Les régions d'espace blanc africaines, où les conditions de piste et le soutien MRO sont en retard, offrent des points d'entrée pour les fabricants d'équipements d'origine (OEM) et les entreprises de services prêts à co-investir dans les infrastructures, diversifiant davantage l'écosystème du marché de l'aviation générale au Moyen-Orient et en Afrique.

Au cours de la prochaine demi-décennie, il est prévu que les tensions s'intensifieront au sein des réseaux de services, des académies de formation et des sociétés de crédit-bail, qui chercheront à regrouper aéronefs, pilotes et maintenance en solutions à guichet unique. Les déploiements technologiques, allant de la planification de vol par communications satellites à la surveillance de l'état de santé basée sur l'IA, serviront de différenciateurs clés. Les entreprises capables d'orchestrer des chaînes de valeur de bout en bout sont en mesure d'augmenter leur part de portefeuille et de consolider leur présence sur le marché de l'aviation générale au Moyen-Orient et en Afrique.

Leaders du Secteur de l'Aviation Générale au Moyen-Orient et en Afrique

General Dynamics Corporation (Gulfstream)

Bombardier Inc.

Textron Inc.

Dassault Aviation

Embraer S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : EHang Holdings Limited a atteint une étape importante en Afrique en réalisant avec succès le premier vol piloté sans pilote jamais effectué sur le continent avec son EH216-S. Cette réalisation établit EHang comme le pionnier des opérations d'aéronefs électriques à décollage et atterrissage vertical (eVTOL) sans pilote en Afrique.

- Septembre 2025 : VistaJet, basée à Malte, est sur le point de devenir le premier opérateur étranger de jets privés autorisé à exploiter des routes intérieures en Arabie Saoudite. Cette évolution fait suite à la levée des restrictions de cabotage par les régulateurs, marquant une étape vers la libéralisation de l'espace aérien du Royaume.

- Octobre 2023 : Textron Aviation a annoncé avoir conclu un accord d'achat avec Fly Alliance pour jusqu'à 20 jets d'affaires Cessna Citation, ainsi que des options pour quatre sociétés pour l'achat de 16 aéronefs supplémentaires.

Périmètre du Rapport sur le Marché de l'Aviation Générale au Moyen-Orient et en Afrique

Les jets d'affaires, les aéronefs à voilure fixe à piston, et autres sont couverts en tant que segments par sous-type d'aéronef. L'Algérie, l'Égypte, le Qatar, l'Arabie Saoudite, l'Afrique du Sud, les Émirats Arabes Unis sont couverts en tant que segments par pays.| Jets d'Affaires | Grand Jet |

| Jet de Taille Intermédiaire | |

| Jet Léger/Très Léger | |

| Aéronef à Voilure Fixe à Turbopropulseur | |

| Aéronef à Voilure Fixe à Piston | |

| Aéronef à Voilure Tournante | |

| Véhicule eVTOL/de Mobilité Aérienne Avancée |

| Piston/Turbine Conventionnel |

| Hybride-Électrique |

| Entièrement Électrique |

| Propriété Privée Totale |

| Propriété Fractionnée |

| Opérateurs de Charter/Taxi Aérien |

| Établissements de Formation et Académiques |

| Opérateurs Gouvernementaux et de Mission Spéciale |

| Transport d'Affaires/d'Entreprise |

| Vols Personnels et de Loisirs |

| Mission Spéciale (Renseignement, Surveillance, Application de la Loi) |

| Services Médicaux d'Urgence/Ambulance Aérienne |

| Formation de Pilotes |

| Algérie |

| Égypte |

| Qatar |

| Arabie Saoudite |

| Afrique du Sud |

| Émirats Arabes Unis |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Aéronef | Jets d'Affaires | Grand Jet |

| Jet de Taille Intermédiaire | ||

| Jet Léger/Très Léger | ||

| Aéronef à Voilure Fixe à Turbopropulseur | ||

| Aéronef à Voilure Fixe à Piston | ||

| Aéronef à Voilure Tournante | ||

| Véhicule eVTOL/de Mobilité Aérienne Avancée | ||

| Par Type de Propulsion | Piston/Turbine Conventionnel | |

| Hybride-Électrique | ||

| Entièrement Électrique | ||

| Par Modèle de Propriété | Propriété Privée Totale | |

| Propriété Fractionnée | ||

| Opérateurs de Charter/Taxi Aérien | ||

| Établissements de Formation et Académiques | ||

| Opérateurs Gouvernementaux et de Mission Spéciale | ||

| Par Application d'Utilisation Finale | Transport d'Affaires/d'Entreprise | |

| Vols Personnels et de Loisirs | ||

| Mission Spéciale (Renseignement, Surveillance, Application de la Loi) | ||

| Services Médicaux d'Urgence/Ambulance Aérienne | ||

| Formation de Pilotes | ||

| Par Géographie | Algérie | |

| Égypte | ||

| Qatar | ||

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique |

Définition du marché

- Type d'Aéronef - L'aviation générale comprend les aéronefs utilisés pour l'aviation d'entreprise, l'aviation d'affaires et d'autres travaux aériens.

- Sous-Type d'Aéronef - Les jets d'affaires, les aéronefs à voilure fixe à piston, les hélicoptères et les aéronefs à turbopropulseur sont pris en considération.

- Type de Carlingue - Les jets légers, les jets de taille intermédiaire et les grands jets selon leur capacité à transporter des passagers et leurs plages de distance de vol ont été inclus dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA désigne l'Association du Transport Aérien International (International Air Transport Association), une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'Aviation Civile Internationale (International Civil Aviation Organization), une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation à travers le monde. |

| Certificat d'Opérateur Aérien (COA) | Un certificat délivré par une Autorité Nationale de l'Aviation autorisant l'exercice d'activités de vol commercial. |

| Certificat de Navigabilité (CDN) | Un Certificat de Navigabilité (CDN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit Intérieur Brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période spécifique par les pays. |

| RPK (Kilomètres-Passagers Commerciaux) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers commerciaux transportés sur chaque étape de vol par la distance de l'étape - il s'agit du nombre total de kilomètres parcourus par tous les passagers commerciaux. |

| Coefficient de Remplissage | Le coefficient de remplissage est une mesure utilisée dans l'industrie aérienne qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Fabricant d'Équipement d'Origine (OEM) | Un fabricant d'équipement d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association Internationale de Sécurité des Transports (ITSA) | L'Association Internationale de Sécurité des Transports (ITSA) est un réseau international de responsables d'autorités d'enquête sur la sécurité indépendantes (SIA). |

| Siège-Kilomètre Disponible (ASK) | Cette mesure est calculée en multipliant les sièges disponibles (AS) dans un vol, définis ci-dessus, par la distance parcourue. |

| Masse en Charge Maximale | Le poids en pleine charge d'un aéronef, également connu sous le nom de « poids au décollage », qui comprend le poids combiné des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à fonctionner en vol et au sol sans danger significatif pour l'équipage navigant, l'équipage au sol, les passagers ou d'autres tierces parties. |

| Normes de Navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de Base Fixe (FBO) | Une entreprise ou organisation qui opère dans un aéroport. Un FBO fournit des services d'exploitation aéronautique tels que la maintenance, le ravitaillement en carburant, la formation au vol, les services de charter, le hangarage et le stationnement. |

| Individus Fortunés (HNWI) | Les Individus Fortunés (HNWI) sont des individus disposant de plus d'un million USD d'actifs financiers liquides. |

| Individus Ultra-Fortunés (UHNWI) | Les Individus Ultra-Fortunés (UHNWI) sont des individus disposant de plus de 30 millions USD d'actifs financiers liquides. |

| Administration Fédérale de l'Aviation (FAA) | La division du Département des Transports est concernée par l'aviation. Elle opère le Contrôle du Trafic Aérien et réglemente tout, de la fabrication d'aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| AESA (Agence de la Sécurité Aérienne de l'Union Européenne) | L'Agence de la Sécurité Aérienne de l'Union Européenne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de Système d'Alerte et de Contrôle Aéroporté (AW&C) | L'aéronef de Système d'Alerte et de Contrôle Aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance Atlantique Nord, est une alliance militaire intergouvernementale regroupant 30 États membres – 28 européens et deux nord-américains. |

| Avion de Combat Interarmées (JSF) | L'avion de combat interarmées (JSF) est un programme de développement et d'acquisition destiné à remplacer un large éventail d'avions de chasse, d'attaque et d'attaque au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et, anciennement, la Turquie. |

| Avion de Combat Léger (ACL) | Un avion de combat léger (ACL) est un aéronef militaire à réaction/turbopropulseur léger et polyvalent, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut International de Recherche sur la Paix de Stockholm (SIPRI) | L'Institut International de Recherche sur la Paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de Patrouille Maritime (MPA) | Un aéronef de patrouille maritime (MPA), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine (ASW), la lutte anti-navires (AShW) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport de la vitesse vraie à la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef Furtif | La furtivité est un terme commun appliqué à la technologie et à la doctrine de faible observabilité (LO), qui rend un aéronef pratiquement invisible au radar, à la détection infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables requises pour les prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, variables et appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement