Taille et Part du Marché de l'Aviation au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

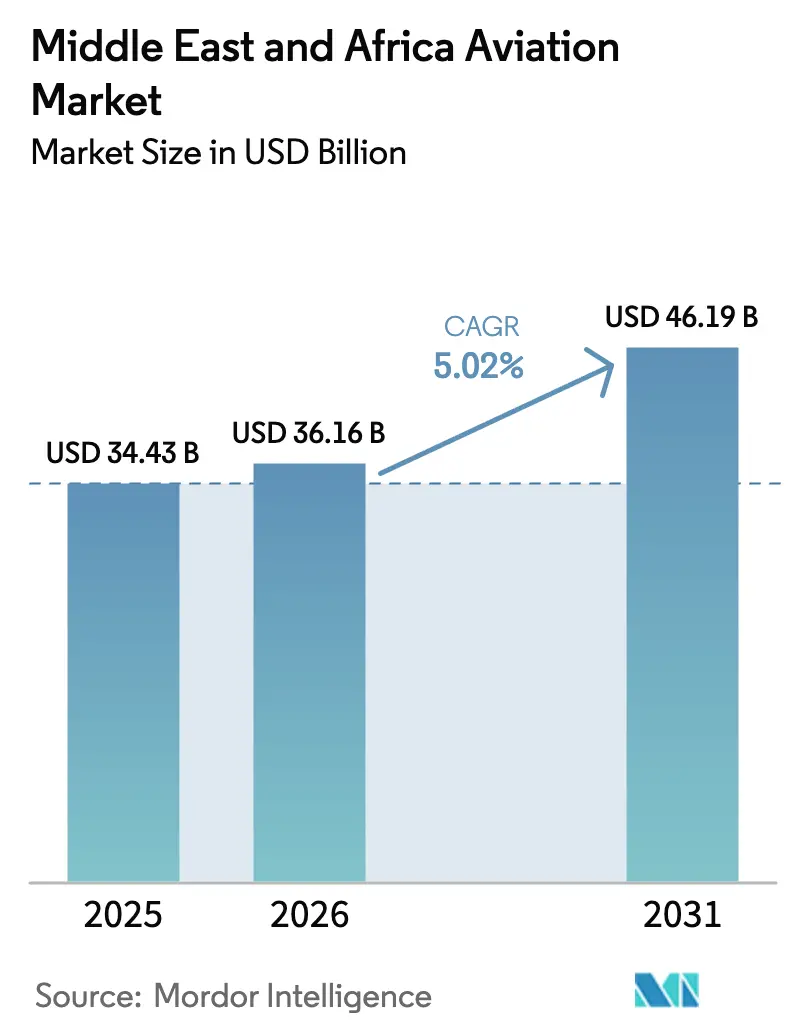

| Taille du marché de l'année de base (2025) | 34.43 Milliards de dollars |

| Taille du Marché (2026) | 36.16 Milliards de dollars |

| Taille du Marché (2031) | 46.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Aviation au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché de l'aviation au Moyen-Orient et en Afrique (MEA) devrait croître de 34,43 milliards USD en 2025 à 36,16 milliards USD en 2026 et devrait atteindre 46,19 milliards USD d'ici 2031, à un TCAC de 5,02 % sur la période 2026-2031. Les programmes de modernisation des flottes soutenus par les fonds souverains, les dépenses record en infrastructure aéroportuaire et la montée en puissance rapide des compagnies à bas coûts (CBC) se combinent pour accélérer les flux de passagers et de fret à travers la région. La demande de jets à fuselage étroit à faible consommation de carburant, la croissance des services turbopropulseurs spécialisés et un carnet de commandes croissant en matière de maintenance soulignent une transition vers des opérations optimisées en termes de coûts et une fabrication aérospatiale localisée. L'intensité concurrentielle s'accroît tandis que l'Arabie saoudite positionne de nouveaux hubs pour rivaliser avec Dubaï et Doha, tandis que les partenariats technologiques sur le carburant d'aviation durable (SAF) et les solutions de MRO numériques renforcent les performances économiques opérationnelles. Les facteurs structurels favorables issus des programmes de diversification du tourisme, des politiques de ciel ouvert intra-africaines et des filières de formation de pilotes soutenues par les gouvernements renforcent les perspectives à long terme positives pour le marché de l'aviation MEA.

Principaux Enseignements du Rapport

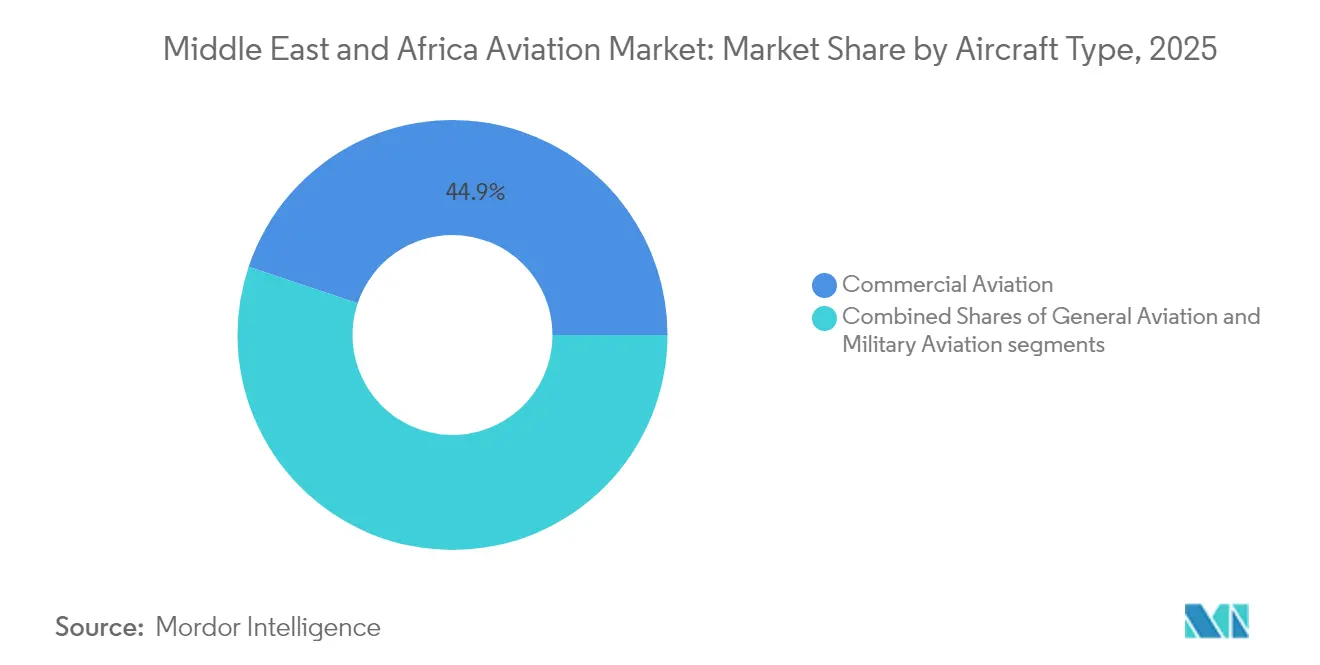

- Par type d'aéronef, l'aviation commerciale détenait 44,85 % du marché de l'aviation MEA en 2025, tandis que l'aviation générale progresse à un TCAC de 6,87 % jusqu'en 2031.

- Par technologie de propulsion, les moteurs turboréacteurs à double flux représentaient 48,73 % du marché de l'aviation MEA en 2025, tandis que la technologie turbopropulseur se développe à un TCAC de 7,44 % jusqu'en 2031.

- Par utilisateur final, les opérateurs civils et commerciaux ont capté 67,61 % du marché de l'aviation MEA en 2025 ; les agences gouvernementales et de défense ont enregistré la croissance la plus rapide avec un TCAC de 6,08 %.

- Par géographie, les Émirats arabes unis ont représenté 45,63 % du marché de l'aviation MEA en 2025, mais l'Arabie saoudite mène l'expansion avec un TCAC de 5,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Aviation au Moyen-Orient et en Afrique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Croissance rapide des compagnies à bas coûts (CBC) après la COVID | +1.2% | Émirats arabes unis, Arabie saoudite, Égypte | Moyen terme (2-4 ans) |

| Expansion des aéroports hubs du Golfe et des méga-projets | +1.8% | Émirats arabes unis, Qatar, Arabie saoudite | Long terme (≥ 4 ans) |

| Programmes de modernisation des flottes soutenus par les fonds souverains | +1.5% | États du Golfe, retombées vers l'Afrique | Long terme (≥ 4 ans) |

| Mise en œuvre des accords de ciel ouvert intra-africains | +0.7% | Afrique centrale, impact limité sur le Golfe | Moyen terme (2-4 ans) |

| Demande d'aéronefs à missions spécialisées | +0.4% | États du Golfe, Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Développement des démonstrations de mobilité aérienne urbaine (MAU) | +0.2% | Émirats arabes unis, Arabie saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance Rapide des CBC après la COVID

Les compagnies à bas coûts ont reconstruit leurs réseaux plus rapidement que leurs concurrents historiques, stimulant la demande de jets à fuselage étroit et engendrant des liaisons point à point qui contournent les hubs traditionnels. L'expansion de la flotte de Flydubai à 119 appareils d'ici 2024 et l'objectif de Riyadh Air de dépasser 100 appareils d'ici 2030 illustrent la nouvelle échelle d'une concurrence purement axée sur les prix. Une attention marquée portée aux modèles A320neo et B737 MAX à faible consommation de carburant réduit les coûts unitaires, soutient des stratégies tarifaires agressives et raccourcit les cycles de renouvellement des flottes. Les modèles de revenus accessoires, la distribution numérique et une organisation légère confèrent aux CBC une flexibilité en matière de coûts que les compagnies traditionnelles doivent égaler. L'effet plus large est visible dans une demande de MRO accélérée pour les moteurs de nouvelle génération et une utilisation accrue des turbopropulseurs régionaux sur les liaisons à faible densité où la discipline en matière de coûts demeure déterminante.

Expansion des Aéroports Hubs du Golfe et des Méga-Projets

L'expansion de 35 milliards USD de l'aéroport international Al Maktoum à Dubaï et le projet de 50 milliards USD de l'aéroport international King Salman en Arabie saoudite visent à porter la capacité annuelle combinée au-delà de 380 millions de passagers.[1]Reuters Staff, « Plan d'expansion à 35 milliards USD des aéroports de Dubaï visant à doubler la capacité », Reuters, reuters.com Ces méga-projets génèrent d'importantes commandes d'équipements de soutien au sol (GSE), de systèmes automatisés de gestion des bagages et d'avions à gros porteurs optimisés pour les flux de transit long-courrier. Les calendriers de construction s'étalant jusqu'en 2033 offrent une visibilité aux contractants et aux partenaires financiers. Le positionnement concurrentiel entre les hubs entraîne la construction d'infrastructures annexes telles que des zones de fret sous douane, des parcs aérotechniques et des projets hôteliers adjacents, ancrant des flux de revenus non aéronautiques. L'ampleur de l'expansion consolide le rôle du marché de l'aviation MEA en tant que pont entre l'Asie, l'Afrique et l'Europe.

Programmes de Modernisation des Flottes Soutenus par les Fonds Souverains

Les capitaux du PIF saoudien et du Mubadala des Émirats arabes unis accélèrent les commandes d'aéronefs, contournent les modèles de crédit-bail traditionnels et introduisent des clauses de contenu local dans les contrats avec les fabricants d'équipements d'origine (OEM).[2]Aaron Clark, « Riyadh Air d'Arabie saoudite signe des partenariats avec Boeing et GE », Bloomberg, bloomberg.com L'effet de levier des achats en volume permet d'obtenir des remises sur les prix et des accords de transfert de technologie pour la fabrication de matériaux composites et la maintenance des moteurs. Ces accords stimulent les pôles aérospatiaux régionaux, attirent des fournisseurs de premier rang et ajoutent de nouvelles capacités au marché de l'aviation MEA en amont des cycles de demande mondiaux. La rapidité du renouvellement des flottes libère également les appareils plus anciens pour les marchés secondaires, élargissant la gamme disponible de sièges et de capacités de fret sur les nouvelles liaisons africaines.

Mise en Œuvre des Accords de Ciel Ouvert Intra-Africains

Trente-sept signataires du Marché unique du transport aérien africain suppriment les plafonds de propriété et les restrictions de routes, permettant à des compagnies telles qu'Ethiopian Airlines de desservir plus de 60 destinations intra-africaines.[3]Secrétariat de l'Union africaine, « Marché unique du transport aérien africain (SAATM) », Union africaine, au.int Les droits de trafic libéralisés augmentent la fréquence, débloquent des combinaisons de paires de villes et stimulent la demande de turbopropulseurs et de petits jets adaptés aux pistes insuffisamment desservies. La dynamique de cette politique encourage les nouveaux entrants, favorise la collaboration en partage de codes et développe les hubs de maintenance régionaux. Des lacunes persistent dans la mise en œuvre, mais l'élargissement de la réciprocité soutient un marché de l'aviation MEA plus intégré, relie les économies africaines aux hubs du Golfe et élargit le vivier de formation des pilotes.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Volatilité de la répercussion du prix du carburant aviation | −1.1% | Ensemble de la région | Court terme (≤ 2 ans) |

| Risques géopolitiques persistants | −0.8% | Corridor de la mer Rouge, voies Iran-Golfe | Moyen terme (2-4 ans) |

| Pénuries de pilotes et de compétences en MRO | −0.6% | États du Golfe, Afrique émergente | Moyen terme (2-4 ans) |

| Certification lente des rétrofits de propulsion alternative | −0.3% | Marchés mondiaux et à adoption précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la Répercussion du Prix du Carburant Aviation

Le carburant représente 20 à 30 % des charges d'exploitation des compagnies aériennes MEA, exposant les résultats aux pics du Brent au-delà des niveaux couverts.[4]Économie de l'Association internationale du transport aérien, « Analyse de la part des coûts du carburant et de la main-d'œuvre des compagnies aériennes », IATA, iata.org La capacité limitée à répercuter les hausses sur les tarifs dans les marchés loisirs sensibles aux prix contraint les compagnies aériennes à absorber les chocs de coûts, à ralentir les plans d'acquisition de flottes et à allonger les intervalles de maintenance. Les écarts de raffinage et les perturbations d'approvisionnement se traduisent par des dépôts d'assurance plus élevés et des besoins accrus en fonds de roulement, réduisant la liquidité des opérateurs de plus petite taille. Bien que les moteurs de nouvelle génération réduisent la consommation, les investissements en capital élevés et les délais de livraison prolongés en atténuent l'effet immédiat. Les rétrofits d'efficacité énergétique gagnent du terrain, mais les délais de certification retardent leur déploiement complet.

Risques Géopolitiques Persistants

Les fermetures d'espace aérien dues aux conflits le long des corridors de la mer Rouge, du Golfe et de l'Iran redirigent le trafic, augmentent les temps de vol et gonflent les primes d'assurance. Les itinéraires détournés réduisent l'utilisation des aéronefs et perturbent les calendriers de fret, érodant les rendements et compliquant les hypothèses de planification des flottes. Des relations diplomatiques tendues restreignent l'approvisionnement en pièces et entravent le déploiement transfrontalier des équipages, allongeant les temps d'immobilisation pour maintenance. Les investisseurs exigent des primes de rendement plus élevées, augmentant le taux d'actualisation des projets aéroportuaires et les valorisations des compagnies aériennes. Bien que les compagnies diversifient leurs réseaux de routes, l'incertitude persiste, nécessitant une allocation de capacité flexible et des réserves de contingence dans l'ensemble du marché de l'aviation MEA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : La Prééminence Commerciale Persiste tandis que l'Aviation Générale s'Accélère

L'aviation commerciale a capté 44,85 % de la part de marché de l'aviation MEA en 2025, portée par un trafic hub robuste et une reprise soutenue de la demande passagers. Les coefficients de remplissage ont dépassé 80 % sur plusieurs compagnies du Golfe, stimulant les commandes pour les familles A350, B787, A320neo et B737 MAX afin de renouveler les flottes et de maîtriser les coûts par siège. Malgré la domination affichée, la hausse des coûts d'exploitation et la concurrence tarifaire pèsent sur les marges, contraignant les compagnies aériennes à renégocier les contrats fournisseurs et à investir dans l'optimisation numérique des revenus. Du côté du fret, le rééquilibrage des capacités améliore les rendements, mais les prix élevés du carburant limitent le déploiement complet des appareils tout-cargo.

L'aviation générale devrait afficher un TCAC de 6,87 %, soutenue par le nombre croissant de particuliers fortunés et de dirigeants d'entreprise privilégiant la flexibilité des horaires. Les jets d'affaires, en particulier les modèles à grande cabine et à très long rayon d'action, représentent des carnets de commandes en progression à mesure que les gouvernements du Golfe promeuvent les services d'aviation privée dans le cadre de leurs programmes de diversification économique. Le développement d'infrastructures d'espaces à services complets (FBO) dédiés aux aéroports de Riyad, Djeddah, Dubai South et Abou Dhabi réduit les temps d'escale et attire les opérateurs de charters. L'activité hélicoptère dans les projets énergétiques offshore et les services médicaux d'urgence apporte un surcroît d'activité, attirant les prestataires de MRO et les fabricants de simulateurs dans l'écosystème de l'industrie de l'aviation MEA.

Par Technologie de Propulsion : L'Élan des Turbopropulseurs Défie la Prééminence des Turboréacteurs à Double Flux

Les moteurs turboréacteurs à double flux ont conservé une part de revenus de 48,73 % en 2025, reflétant leur rôle ancré sur les flottes à gros porteurs et à fuselage étroit desservant les liaisons principales et long-courriers. Les feuilles de route des OEM privilégient des taux de dilution plus élevés, des chambres de combustion à combustion pauvre et la compatibilité avec le carburant d'aviation durable (SAF). Les programmes de rétrofit pour les flottes vieillissantes permettent aux compagnies de différer les dépenses en capital initiales tout en bénéficiant de gains marginaux de consommation de carburant. Toutefois, les contraintes d'approvisionnement en pales de soufflante et en composants de section chaude allongent les cycles de révision et augmentent les coûts des visites en atelier dans le contexte du marché de l'aviation MEA.

Les turbopropulseurs devraient croître à un TCAC de 7,44 %, portés par une adoption plus large sur les liaisons intra-africaines et les missions offshore spécialisées. Les opérateurs apprécient les performances sur piste courte, les coûts de trajet réduits et la flexibilité dans des conditions d'aérodrome austères. Le réseau régional d'Ethiopian Airlines, la logistique pétrolière et gazière en Afrique de l'Ouest et les contrats d'évacuation médicale contribuent collectivement à une utilisation accrue. Les incitations gouvernementales en faveur de liaisons aériennes à vocation sociale et les écoles de formation de pilotes stimulent davantage les commandes de turbopropulseurs de 50 à 70 sièges, offrant aux OEM une plateforme pour tester des améliorations hybrides-électriques une fois que les voies de certification seront matures dans le marché de l'aviation MEA.

Par Utilisateur Final : L'Adoption Gouvernementale Dépasse la Maturité Commerciale

Les opérateurs civils et commerciaux ont représenté 67,61 % du marché de l'aviation MEA en 2025, regroupant les compagnies emblématiques, les spécialistes du fret et les prestataires de charters. La discipline en matière de capacité, les revenus accessoires et la commercialisation numérique sous-tendent les stratégies de revenus, mais l'inflation salariale et la hausse des redevances aéroportuaires compriment les marges. Les compagnies accélèrent les plans de simplification des flottes pour réduire les coûts de maintenance et rationaliser la formation des équipages, tandis que des partenariats tels que le coentreprise Delta-Riyadh Air de 2025 élargissent la connectivité long-courrier.

Les agences gouvernementales et de défense devraient enregistrer un TCAC de 6,08 %, soutenues par les budgets de modernisation, les besoins de transport VIP et les exigences de missions humanitaires dans le cadre de Vision 2030 et d'initiatives africaines comparables. Les acquisitions souveraines regroupent souvent les commandes d'aéronefs avec des packages d'infrastructure, de formation et de localisation, créant une demande sur l'ensemble du cycle de vie — par exemple, les accords de plusieurs milliards de dollars de l'Arabie saoudite couvrant les flottes à gros porteurs, les plateformes de maintenance numérique et les expansions des académies de pilotage. Les flottes de recherche et sauvetage (SAR), les conversions de patrouille maritime et les hélicoptères de services d'urgence élargissent également la base de revenus de l'industrie de l'aviation MEA.

Analyse Géographique

Les Émirats arabes unis ont conservé 45,63 % du marché de l'aviation MEA en 2025, ancrés par le leadership du trafic de l'aéroport international de Dubaï et l'expansion de 35 milliards USD d'Al Maktoum qui portera la capacité totale du système à 260 millions de passagers d'ici 2033. Emirates et Etihad poursuivent leurs acquisitions de gros porteurs, soutenant les créneaux régionaux de MRO et la demande de réparation de composants. Les réglementations des zones franches, les procédures simplifiées de visa et un régime fiscal favorable à l'aviation attirent les intégrateurs de fret et les marques d'aviation d'affaires. La position géographique des Émirats arabes unis entre l'Asie et l'Europe garantit une connectivité long-courrier, bien que la concurrence croissante des hubs de Riyad et de Doha incite à des améliorations de la qualité de service et à une diversification des sources de revenus.

L'Arabie saoudite enregistre le TCAC le plus élevé à 5,95 %, portée par des investissements aéroportuaires de 50 milliards USD, la flotte planifiée de plus de 100 appareils de Riyadh Air et des politiques de droits de trafic libéralisées visant 330 millions de mouvements passagers annuels d'ici 2030. Le financement stratégique du PIF accélère la certitude des délais et encourage les OEM à établir des nœuds régionaux d'assemblage ou de maintenance. Les objectifs de connectivité intérieure stimulent la demande de turbopropulseurs et de jets régionaux reliant les villes secondaires, tandis que l'infrastructure d'aviation d'affaires soutient les relocalisations de sièges sociaux d'entreprises. La modernisation réglementaire, notamment l'allocation numérique des créneaux et la navigation fondée sur les performances, améliore l'efficacité opérationnelle à travers le marché de l'aviation MEA.

Ailleurs, l'Éthiopie positionne Addis-Abeba comme le principal hub de transit d'Afrique, tirant parti de l'étendue du réseau d'Ethiopian Airlines et de son empreinte MRO pour desservir plus de 60 destinations régionales. Le poids démographique du Nigeria génère une demande latente, mais les déficits d'infrastructure et les contraintes monétaires tempèrent la croissance. Le Kenya capitalise sur le rôle logistique de Nairobi, intégrant les services de fret et de passagers dans une philosophie de ciel ouvert. Les marchés nord-africains — Maroc, Égypte, Tunisie — équilibrent les afflux de loisirs avec les exigences de mise à niveau des flottes, tandis que les compagnies sud-africaines se restructurent pour retrouver la rentabilité. Collectivement, les géographies hors Golfe fournissent des flux de trafic diversifiés qui soutiennent la résilience des réseaux de routes et favorisent la durabilité globale du marché de l'aviation MEA.

Paysage Concurrentiel

Les OEM occidentaux conservent la domination du carnet de commandes. Cependant, les fonds souverains et les conglomérats régionaux dictent de plus en plus les conditions contractuelles, préférant des solutions de bout en bout incluant le transfert de technologie, l'assemblage local et le support sur l'ensemble du cycle de vie. Airbus décroche de grands engagements sur les gros porteurs grâce à son A350-900 à faible consommation de carburant, tandis que Boeing s'aligne avec des partenariats de maintenance numérique tels que son écosystème lié à GE pour le support des moteurs GEnx. COMAC et Embraer testent leurs perspectives à long terme via des discussions exploratoires sur le placement de jets régionaux, visant à répondre aux besoins des liaisons à faible densité en Afrique sur le marché de l'aviation MEA.

Les compagnies aériennes s'appuient sur des coentreprises, des alliances et des prises de participation pour élargir leurs capacités et accéder à de nouveaux segments de clientèle. Le partenariat Delta–Riyadh Air de 2025 intègre les programmes de fidélité et les horaires coordonnés, illustrant une collaboration transcontinentale qui contourne les silos d'alliance traditionnels. L'intégration verticale s'approfondit, avec des compagnies construisant des hangars de MRO en interne — l'installation de 190 millions USD de Flydubai à Dubai South — et des écoles de formation pour pallier les pénuries de main-d'œuvre. Les ateliers de MRO indépendants saisissent la demande excédentaire, notamment pour les révisions des moteurs LEAP-1A et GTF de Pratt & Whitney, où les files d'attente mondiales pour les visites en atelier dépassent 12 mois.

La transformation numérique sous-tend la différenciation concurrentielle. Les logiciels de maintenance prédictive, les analyses en temps réel des coefficients de remplissage et les moteurs de tarification dynamique aident les compagnies à réduire les coûts et à améliorer les rendements. Parallèlement, les engagements en matière de durabilité — objectifs de neutralité carbone, essais d'utilisation de SAF et procédures de roulage sur un seul moteur — fournissent des indicateurs de performance mesurables. Les nouveaux entrants tels que Riyadh Air adoptent rapidement ces solutions, offrant un bond technologique que les acteurs en place cherchent à égaler, intensifiant les cycles d'innovation au sein du marché de l'aviation MEA.

Leaders de l'Industrie de l'Aviation au Moyen-Orient et en Afrique

Airbus SE

The Boeing Company

Lockheed Martin Corporation

Embraer S.A.

Leonardo S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Octobre 2025 : Bahrain Airport Company (BAC) a conclu un partenariat avec Valo Aviation pour développer une installation dédiée aux jets privés à l'aéroport international de Bahreïn (BIA). Ce projet vise à renforcer l'infrastructure d'aviation d'affaires en proposant des services de maintenance, réparation et assistance en escale adaptés aux aéronefs privés modernes.

- Septembre 2025 : Le Département de la Défense des États-Unis (DoD) a attribué à The Boeing Company des contrats d'une valeur de 110,2 millions USD pour soutenir les aéronefs militaires américains et alliés. Ces accords comprennent des mises à niveau des chasseurs F-15 du Qatar et des améliorations logicielles pour le convertible à rotors basculants V-22 Osprey.

- Mai 2025 : Qatar Airways et The Boeing Company ont annoncé un accord record portant sur l'achat par la compagnie de jusqu'à 210 jets à gros porteurs. Cet accord représente la commande de gros porteurs la plus importante de The Boeing Company, incluant le plus grand nombre de B787 Dreamliners et la plus grande commande de Qatar Airways.

Périmètre du Rapport sur le Marché de l'Aviation au Moyen-Orient et en Afrique

| Aviation commerciale | Aéronefs de transport de passagers | Appareils à fuselage étroit |

| Appareils à gros porteurs | ||

| Aviation générale | Jets d'affaires | Jet de grande taille |

| Jet de taille moyenne | ||

| Jet léger | ||

| Appareils à pistons et turbopropulseurs | ||

| Hélicoptères commerciaux | ||

| Aviation militaire | Aéronefs à voilure fixe | Aéronefs de combat |

| Aéronefs multirôles | ||

| Aéronefs de transport | ||

| Aéronefs d'entraînement | ||

| Aéronefs à voilure tournante | Hélicoptère à missions multiples | |

| Hélicoptère de transport | ||

| Autres | ||

| Turbopropulseur |

| Turboréacteur à double flux |

| Moteur à pistons |

| Turbomoteur |

| Autres |

| Opérateurs civils et commerciaux |

| Agences gouvernementales et de défense |

| Propriétaires d'aviation d'affaires et générale |

| Émirats arabes unis |

| Arabie saoudite |

| Égypte |

| Qatar |

| Algérie |

| Afrique du Sud |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Aéronef | Aviation commerciale | Aéronefs de transport de passagers | Appareils à fuselage étroit |

| Appareils à gros porteurs | |||

| Aviation générale | Jets d'affaires | Jet de grande taille | |

| Jet de taille moyenne | |||

| Jet léger | |||

| Appareils à pistons et turbopropulseurs | |||

| Hélicoptères commerciaux | |||

| Aviation militaire | Aéronefs à voilure fixe | Aéronefs de combat | |

| Aéronefs multirôles | |||

| Aéronefs de transport | |||

| Aéronefs d'entraînement | |||

| Aéronefs à voilure tournante | Hélicoptère à missions multiples | ||

| Hélicoptère de transport | |||

| Autres | |||

| Par Technologie de Propulsion | Turbopropulseur | ||

| Turboréacteur à double flux | |||

| Moteur à pistons | |||

| Turbomoteur | |||

| Autres | |||

| Par Utilisateur Final | Opérateurs civils et commerciaux | ||

| Agences gouvernementales et de défense | |||

| Propriétaires d'aviation d'affaires et générale | |||

| Par Géographie | Émirats arabes unis | ||

| Arabie saoudite | |||

| Égypte | |||

| Qatar | |||

| Algérie | |||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Définition du marché

- Type d'Aéronef - Tous les aéronefs liés à l'aviation commerciale, militaire et générale ont été inclus dans cette étude

- Sous-Type d'Aéronef - Les aéronefs à voilure fixe de transport de passagers, les appareils tout-cargo, les jets d'affaires, les aéronefs à voilure fixe à pistons, les aéronefs militaires à voilure fixe et les aéronefs à voilure tournante sont inclus dans cette étude.

- Type de Fuselage - Le type de fuselage comprend tous les types d'aéronefs segmentés selon l'application/la taille/la capacité/le rôle.

| Mot-clé | Définition |

|---|---|

| IATA | IATA désigne l'Association internationale du transport aérien (International Air Transport Association), une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | ICAO désigne l'Organisation de l'aviation civile internationale (International Civil Aviation Organization), une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation à l'échelle mondiale. |

| Certificat d'Opérateur Aérien (COA) | Un certificat délivré par une autorité nationale de l'aviation permettant l'exercice d'activités de vol commercial. |

| Certificat de Navigabilité (CdN) | Un Certificat de Navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit Intérieur Brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finals produits au cours d'une période donnée par les pays. |

| RPK (Kilomètres-Passagers Commerciaux) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers commerciaux transportés sur chaque étape de vol par la distance de l'étape — il s'agit du nombre total de kilomètres parcourus par l'ensemble des passagers commerciaux. |

| Coefficient de Remplissage | Le coefficient de remplissage est un indicateur utilisé dans l'industrie aérienne qui mesure le pourcentage de la capacité de sièges disponibles qui a été remplie par des passagers. |

| Fabricant d'Équipement d'Origine (OEM) | Un fabricant d'équipement d'origine (OEM) est traditionnellement défini comme une entreprise dont les produits sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association internationale pour la sécurité des transports (ITSA) | L'Association internationale pour la sécurité des transports (ITSA) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité (SIA). |

| Siège-Kilomètre Disponible (SKD) | Cet indicateur est calculé en multipliant les Sièges Disponibles (SD) dans un vol, tels que définis ci-dessus, par la distance parcourue. |

| Masse en Charge Maximale | Le poids entièrement chargé d'un aéronef, également appelé « masse au décollage », qui comprend le poids combiné des passagers, du fret et du carburant. |

| Navigabilité | L'aptitude d'un aéronef ou d'un autre équipement ou système aéroporté à fonctionner en vol et au sol sans risque significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de Navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de Base Aéronautique (FBO) | Une entreprise ou organisation qui opère dans un aéroport. Un opérateur de base aéronautique (FBO) fournit des services d'exploitation aéronautique tels que la maintenance, le ravitaillement en carburant, la formation au vol, les services de charter, le hangarage et le stationnement. |

| Particuliers Fortunés (HNWI) | Les Particuliers Fortunés (HNWI) sont des personnes disposant de plus de 1 million USD en actifs financiers liquides. |

| Particuliers Très Fortunés (UHNWI) | Les Particuliers Très Fortunés (UHNWI) sont des personnes disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration Fédérale de l'Aviation (FAA) | La division du Département des Transports est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| EASA (Agence européenne de la sécurité aérienne) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de Détection et de Contrôle Aéroporté (AEW&C) | Un aéronef de Détection et de Contrôle Aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance Atlantique, est une alliance militaire intergouvernementale regroupant 30 États membres — 28 européens et deux nord-américains. |

| Avion de Combat Polyvalent (JSF) | L'Avion de Combat Polyvalent (JSF) est un programme de développement et d'acquisition destiné à remplacer une large gamme d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de Combat Léger (LCA) | Un avion de combat léger (LCA) est un aéronef militaire léger, multirôle, à réaction ou à turbopropulseur, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armements, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de Patrouille Maritime (MPA) | Un aéronef de patrouille maritime (MPA), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer sur de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine (ASW), la lutte anti-navires (AShW) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport de la vitesse vraie de l'aéronef à la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef Furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité (LO), qui rend un aéronef quasiment invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation n'est pas prise en compte dans la tarification.

- Étape 3 : Validation et Finalisation : Dans cette étape importante, toutes les données de marché, variables et analyses des experts sont validées par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement