Taille et parts du marché des services de jets charter en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

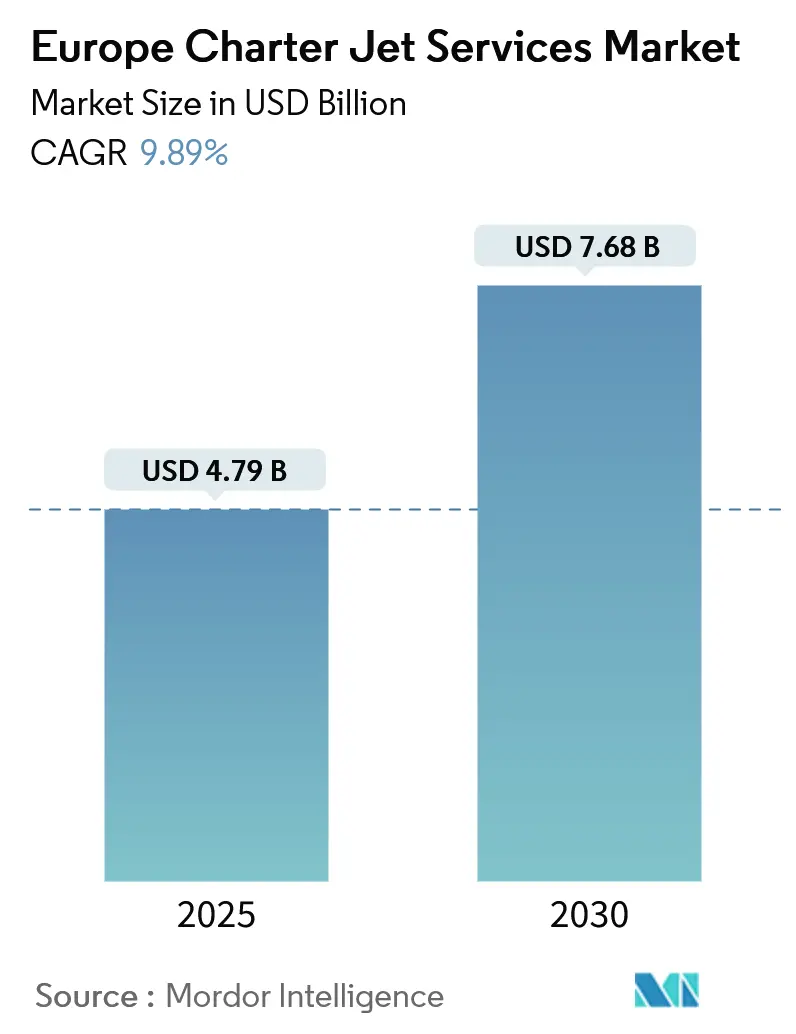

| Taille du Marché (2025) | 4.79 Milliards de dollars |

| Taille du Marché (2030) | 7.68 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.89% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de jets charter en Europe par Mordor Intelligence

La taille du marché des services de jets charter en Europe est estimée à 4,79 milliards USD en 2025, et devrait atteindre 7,68 milliards USD d'ici 2030, à un TCAC de 9,89 % au cours de la période de prévision (2025-2030).

Le marché européen des jets privés en charter est en voie de connaître une croissance robuste dans les années à venir. Cette croissance est principalement attribuée à l'augmentation du nombre de jets privés et à l'introduction par la région de nouveaux réseaux, services et programmes d'aéronefs.

L'attrait de l'Europe pour le voyage de luxe est en hausse, porté par sa importante population de particuliers fortunés (HNWI). Le continent compte de nombreuses destinations exclusives et pittoresques, souvent inaccessibles par les vols commerciaux. La clientèle des charters privés va des familles et des cadres dirigeants aux équipes sportives et aux particuliers célébrant des occasions spéciales.

Après avoir atteint des niveaux historiquement bas au début de 2020, les prix du carburant pour jets ont grimpé à des niveaux record ces dernières années. Cette hausse est largement alimentée par des événements tels que le conflit russo-ukrainien. De plus, à mesure que les gouvernements européens renforcent leurs réglementations sur les émissions de CO2 et imposent des normes plus strictes aux charters de jets privés, notamment la conformité aux normes internationales de l'aviation émanant d'organismes tels que l'OACI et l'AESA, la croissance du marché pourrait subir quelques contraintes. Néanmoins, les perspectives globales du marché restent positives au cours de la période de prévision.

Tendances et perspectives du marché des services de jets charter en Europe

Le segment des jets légers devrait afficher une croissance remarquable

- Ces dernières années, l'Europe a connu une hausse notable de la demande de jets légers. Cette progression peut être attribuée à la flexibilité et à la commodité qu'offrent ces aéronefs. En moyenne, la plupart des voyages d'aviation d'affaires en Europe accueillent 4 à 6 passagers, couvrant des distances de 600 à 800 milles nautiques. Étant donné que la majorité des paires de villes en Europe sont séparées de moins de 1 000 nm, les jets légers représentent une option de voyage rentable et efficace en termes de temps pour de tels trajets. L'augmentation du nombre de particuliers fortunés dans la région, à la recherche d'une connectivité point à point sans faille, renforce davantage la position des jets légers en tant qu'aéronef de prédilection.

- Les jets légers en Europe ont gagné en popularité principalement grâce à leur adaptabilité à divers besoins de voyage. Comparés à leurs homologues plus grands, ces jets offrent une meilleure rentabilité et la flexibilité d'atterrir sur des pistes plus courtes. Par conséquent, ils sont devenus le choix privilégié des voyageurs d'affaires, en particulier ceux nécessitant l'accès à des aéroports éloignés ou mal desservis. En décembre 2023, l'Europe comptait environ 286 jets privés légers en charter en exploitation. Notamment, le Cessna de Textron Aviation dominait le marché, capturant une part significative de 78 % en fournissant divers modèles légers aux prestataires de services charter. En tête se trouvaient le Citation CJ2+ et le CJ2 de Cessna, ainsi que le Learjet 525, le CJ3 et le CJ4 de Bombardier. Ces tendances sont susceptibles d'alimenter davantage la demande sur ce marché au cours de la période de prévision.

L'Allemagne devrait dominer le marché au cours de la période de prévision

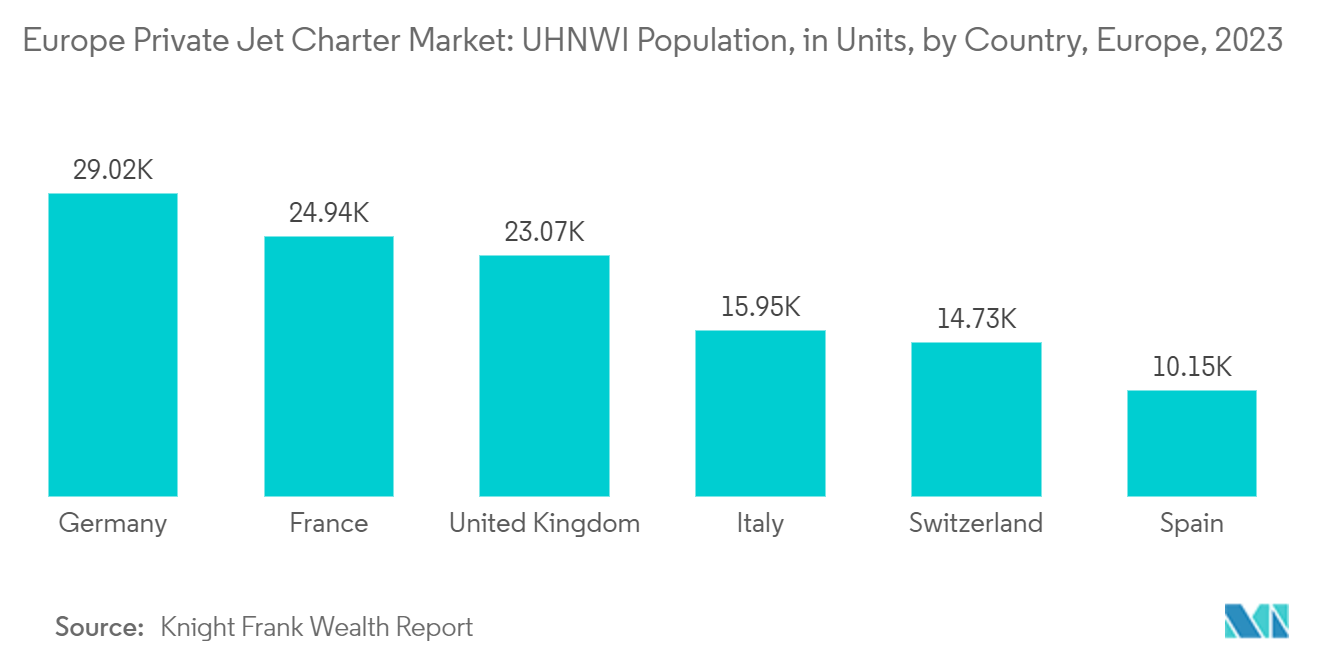

- L'Allemagne est en tête de l'Europe en tant que plus grand marché de services de jets charter, avec une part de 18 % de la flotte active. Le secteur de l'aviation privée du pays a connu une croissance significative, portée par un réseau en expansion de services de charter aérien et un nombre croissant d'UHNWI. Le nombre d'UHNWI en Allemagne est passé de 28 711 en 2022 à 29 021 en 2023, soit une augmentation de 1,1 %. La pandémie de COVID-19 a catalysé un virage vers le vol privé parmi les ultra-riches de la région, alimentant davantage la demande d'aéronefs d'affaires en Allemagne.

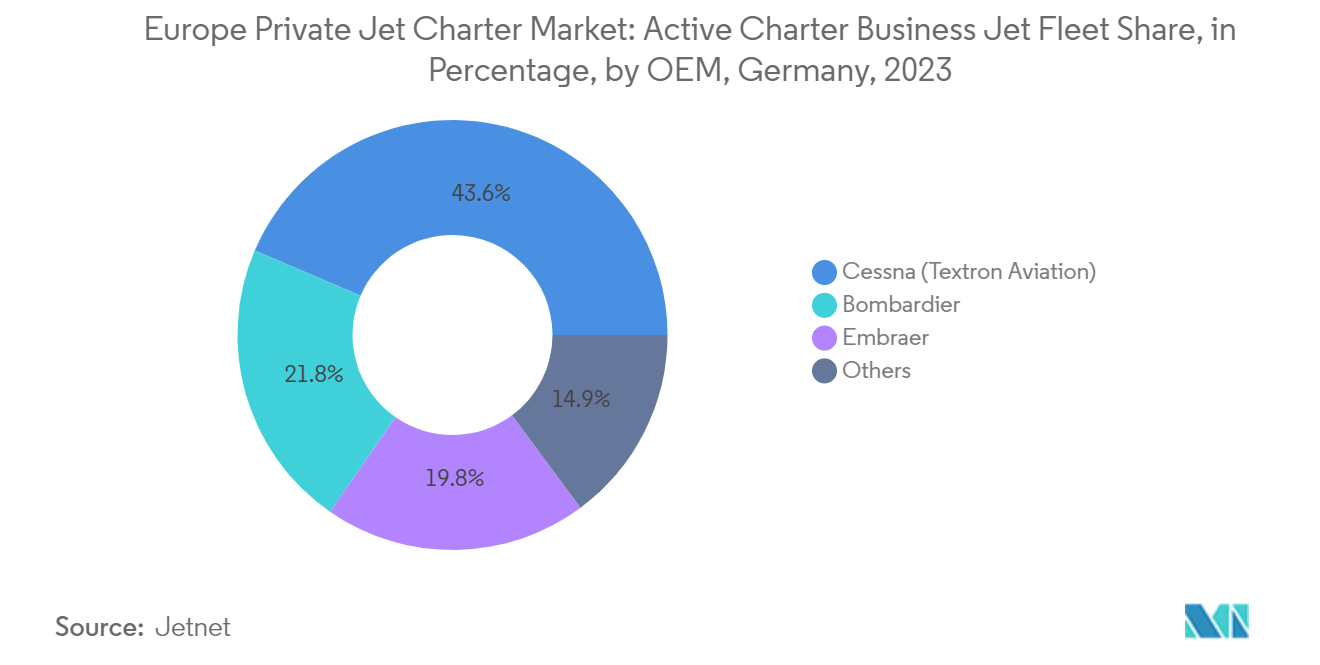

- En décembre 2023, les grands jets dominaient le marché à 62 %, suivis de près par les jets légers, lourds et de taille moyenne à 19 % chacun. Textron Aviation, Embraer et Bombardier contrôlaient collectivement plus de 72 % de la flotte de jets d'affaires en exploitation pour les services charter. Air Hamburg Luftverkehrs GmbH, une filiale de Vistajet, s'est imposée comme l'un des principaux opérateurs charter du pays, commandant une part de 10 % de la flotte active.

- Les grands acteurs en Allemagne acquièrent de plus en plus d'aéronefs d'affaires de nouvelle génération pour répondre à une clientèle croissante. Un exemple emblématique est Hahn Air, qui, en octobre 2023, a annoncé son rôle de client de lancement pour la dernière offre de Textron, le jet léger Citation CJ3 Gen2 en Europe. Les projets de Hahn Air comprennent le remplacement progressif de ses modèles CJ3+ et Latitude actuels au profit de ces nouvelles acquisitions, avec une livraison des deux prévue pour 2026. Avec cette hausse des nouvelles acquisitions d'aéronefs et une demande croissante de jets d'affaires, le marché des jets privés en charter en Allemagne est prêt à connaître une croissance substantielle au cours de la période de prévision.

Paysage concurrentiel

Le marché européen des services de jets charter est fragmenté en raison de la présence d'une flotte diversifiée. Plusieurs grands et petits opérateurs se disputent des parts de marché en améliorant leur clientèle actuelle. VistaJet Group Holding Limited, Jet Aviation AG, Luxaviation Management Company, Fly Victor Limited et PrivateFly Limited comptent parmi les principaux acteurs.

Divers acteurs du marché procèdent désormais à la mise à niveau de leurs flottes en achetant des aéronefs supplémentaires pour répondre aux besoins de leurs clients et élargir leur base de clientèle. Cela devrait, à son tour, conduire les grands acteurs à développer leur réseau commercial en répondant au nombre croissant de clients. De plus, les acteurs proposent également des formules d'adhésion et de nouveaux forfaits à leurs clients afin d'acquérir une part de marché significative sur le long terme. Par ailleurs, la demande croissante de jets privés en Europe a ouvert des opportunités commerciales à divers acteurs internationaux pour commencer leurs opérations en Europe, entraînant ainsi une intensification de la concurrence dans la région.

Leaders du secteur des services de jets charter en Europe

VistaJet Group Holding Limited

Jet Aviation AG

Luxaviation Management Company

Fly Victor Limited

PrivateFly Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2023 : Bombardier a officiellement livré son premier aéronef Challenger 3500, destiné aux opérations européennes. Aero-Dienst a l'intention de gérer ce jet d'affaires super de taille moyenne pour le compte d'Aviator Aircraft.

- Mai 2023 : Bombardier a annoncé les débuts européens de son jet d'affaires Challenger 3500, primé. Le Challenger 3500 est le seul jet d'affaires du secteur à disposer d'une déclaration environnementale de produit (DEP).

Périmètre du rapport sur le marché des services de jets charter en Europe

Un vol charter est un vol non régulier qui ne fait pas partie du routage d'une compagnie aérienne régulière. Différentes entreprises fournissant des services pour transporter des individus ou des groupes de personnes par des vols non réguliers constituent le marché des services de jets charter. De plus, étant donné qu'un aéronef de charter de jet privé ne fait pas partie d'un service aérien régulier, les personnes qui possèdent un aéronef de charter de jet privé bénéficient de la commodité de voyager selon leurs horaires spécifiques.

Le marché européen des jets privés en charter est segmenté par type d'aéronef et par géographie. Par type d'aéronef, le marché est segmenté en jets légers, jets de taille moyenne et grands jets. Le rapport couvre également les tailles de marché et les prévisions pour le marché européen des jets privés en charter dans les principaux pays. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Jets légers |

| Jets de taille moyenne |

| Grands jets |

| Royaume-Uni |

| France |

| Allemagne |

| Suisse |

| Italie |

| Reste de l'Europe |

| Par type d'aéronef | Jets légers |

| Jets de taille moyenne | |

| Grands jets | |

| Par géographie | Royaume-Uni |

| France | |

| Allemagne | |

| Suisse | |

| Italie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de jets charter en Europe ?

La taille du marché des services de jets charter en Europe devrait atteindre 4,79 milliards USD en 2025 et croître à un TCAC de 9,89 % pour atteindre 7,68 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des services de jets charter en Europe ?

En 2025, la taille du marché des services de jets charter en Europe devrait atteindre 4,79 milliards USD.

Quels sont les principaux acteurs du marché des services de jets charter en Europe ?

VistaJet Group Holding Limited, Jet Aviation AG, Luxaviation Management Company, Fly Victor Limited et PrivateFly Limited sont les principales entreprises opérant sur le marché des services de jets charter en Europe.

Quelles années ce rapport sur le marché des services de jets charter en Europe couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des services de jets charter en Europe était estimée à 4,32 milliards USD. Le rapport couvre la taille historique du marché des services de jets charter en Europe pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des services de jets charter en Europe pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: