Taille et Part du Marché des Jets d'Affaires au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

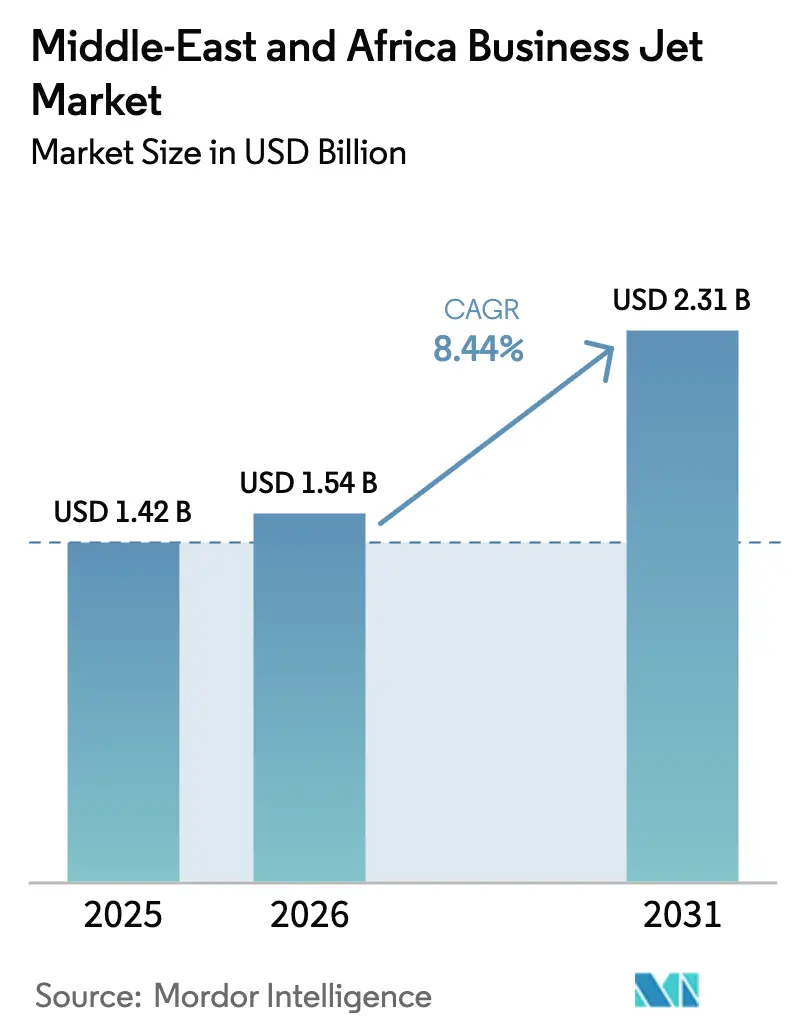

| Taille du marché de l'année de base (2025) | 1.42 Milliards de dollars |

| Taille du Marché (2026) | 1.54 Milliards de dollars |

| Taille du Marché (2031) | 2.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.44% CAGR |

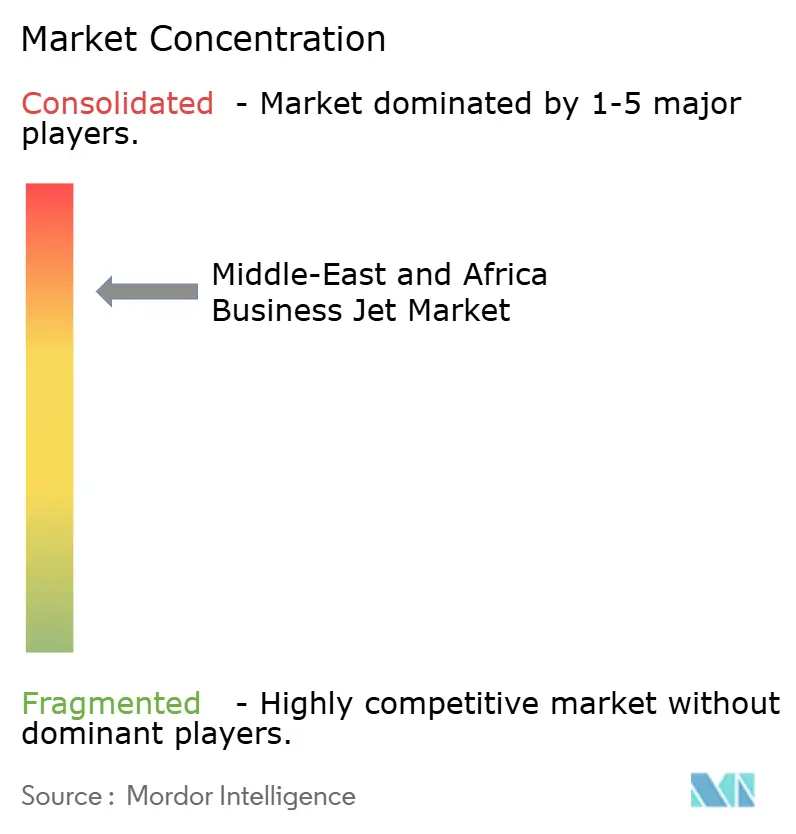

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Jets d'Affaires au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des jets d'affaires au Moyen-Orient et en Afrique en 2026 est estimée à 1,54 milliard USD, en hausse par rapport à la valeur de 2025 de 1,42 milliard USD, avec des projections pour 2031 indiquant 2,31 milliards USD, croissant à un TCAC de 8,44 % sur la période 2026-2031. La migration croissante des individus ultra-fortunés vers les économies du Conseil de Coopération du Golfe, les investissements aéroportuaires soutenus par les fonds souverains et les réformes réglementaires permettant aux opérateurs étrangers d'effectuer des vols intérieurs en Arabie Saoudite sont appelés à renforcer une dynamique de demande à deux chiffres. Les plateformes d'aéronefs à grande cabine capables d'effectuer des missions sans escale Dubaï–Le Cap ou Doha–Singapour dominent les plans d'acquisition de flotte. Parallèlement, les applications de charter à la demande élargissent l'accès au marché pour les jeunes entrepreneurs et les gestionnaires de portefeuille. Les opérateurs accélèrent le renouvellement de leur flotte pour respecter les limites de consommation de carburant de la Phase 2 du CORSIA de l'OACI, ce qui favorise les jets de nouvelle génération capables de voler avec 35 % de mélanges de carburant d'aviation durable. Par ailleurs, les registres d'aéronefs en franchise fiscale dans les zones franches des Émirats Arabes Unis attirent le basement régional des flottes loin des juridictions offshore traditionnelles.

Points Clés du Rapport

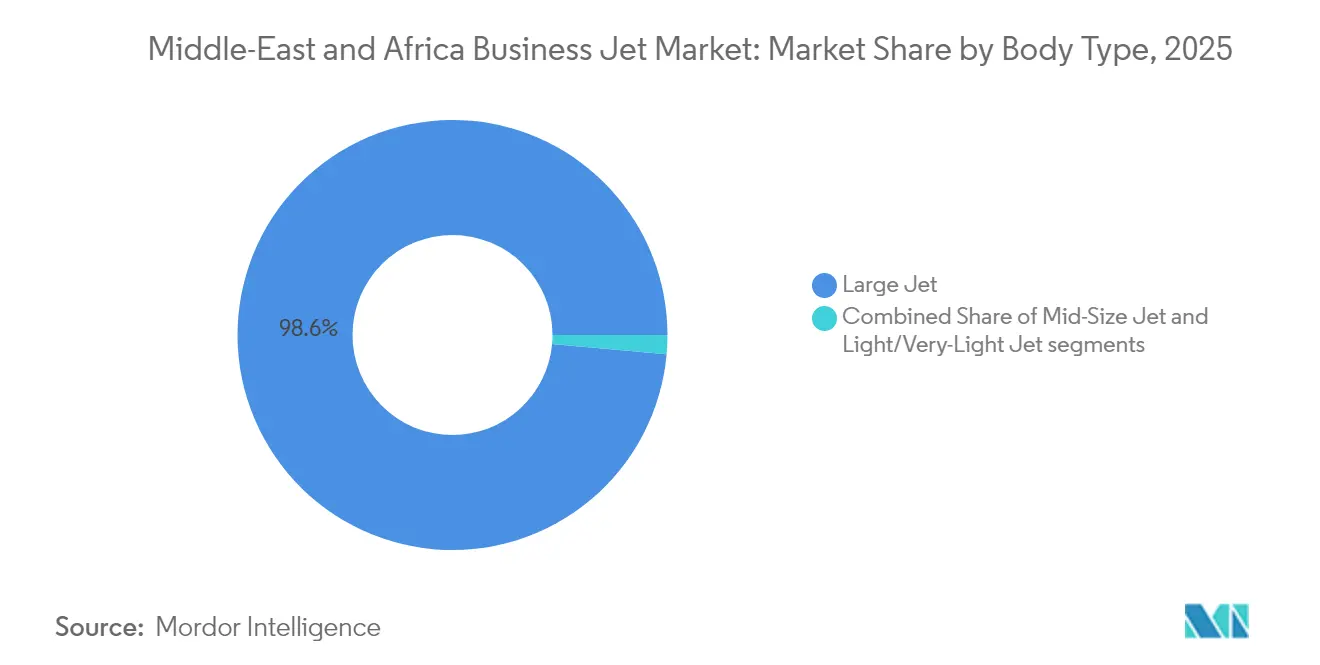

- Par type de fuselage, les grands jets ont représenté 98,58 % de la part du marché des jets d'affaires au Moyen-Orient et en Afrique en 2025, et le marché devrait progresser à un TCAC de 8,25 % jusqu'en 2031.

- Par utilisateur final, la propriété individuelle représentait 54,72 % de la part de marché en 2025, tandis que les services de charter et de taxi aérien devraient se développer à un TCAC de 9,47 % jusqu'en 2031.

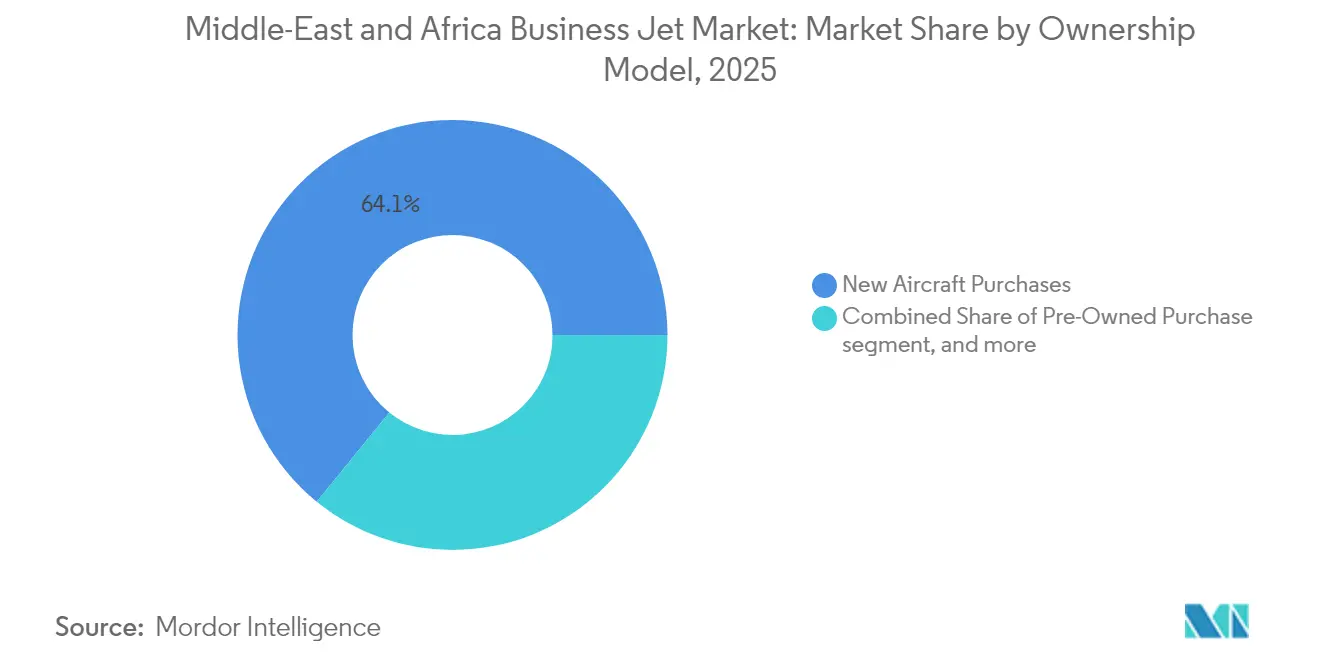

- Par modèle de propriété, les achats d'aéronefs neufs ont capturé 64,12 % de la taille du marché des jets d'affaires au Moyen-Orient et en Afrique en 2025, tandis que les cartes jet et les programmes d'adhésion devraient croître à un TCAC de 10,02 % jusqu'en 2031.

- Par pays, le Qatar détenait 28,21 % de la part des revenus en 2025, tandis que son marché devrait croître à un TCAC de 7,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Jets d'Affaires au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de la population d'individus ultra-fortunés dans le CCG | +2.1% | États du CCG, répercussions sur l'Égypte et l'Afrique du Sud | Moyen terme (2 à 4 ans) |

| Investissement des fonds souverains dans les réseaux régionaux d'opérateurs de base fixe | +1.8% | Cœur du CCG, expansion vers le Kenya et le Nigéria | Long terme (≥ 4 ans) |

| Vague de renouvellement de flotte avant la Phase 2 du CORSIA de l'OACI | +1.3% | Mondial, concentré aux Émirats Arabes Unis et en Arabie Saoudite | Court terme (≤ 2 ans) |

| Enregistrement d'aéronefs en franchise fiscale dans les zones franches des Émirats Arabes Unis | +0.9% | Émirats Arabes Unis, pression concurrentielle sur le Qatar et Bahreïn | Moyen terme (2 à 4 ans) |

| Retombées de l'écosystème eVTOL sur la demande de jets très légers | +0.7% | Arabie Saoudite et Émirats Arabes Unis, marchés d'adoption précoce | Long terme (≥ 4 ans) |

| Assouplissement des plafonds de propriété étrangère dans le cadre de la Vision 2030 de l'Arabie Saoudite | +0.6% | Arabie Saoudite, harmonisation régionale potentielle | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Population d'Individus Ultra-Fortunés dans le CCG

Les économies du Golfe continuent d'accueillir de nouveaux millionnaires à un rythme inégalé en dehors des États-Unis, les Émirats Arabes Unis ayant accueilli 6 700 arrivées en 2024, soit une hausse de 68 % par rapport à 2019.[1]Henley & Partners, "Les Émirats Arabes Unis attirent 6 700 millionnaires en 2024," henleyglobal.com Les family offices qui gèrent des actifs transfrontaliers nécessitent un accès point à point vers des marchés africains et asiatiques secondaires non desservis par les compagnies aériennes commerciales. La migration des fortunes stimule également l'activité des vols d'affaires, car les dirigeants des branches d'investissement ont besoin de visites de sites à court préavis pour des concessions minières, des cibles d'investissement en capital et des projets d'infrastructure. La montée en puissance des pôles de banque privée et de conseil juridique au sein du Centre Financier International de Dubaï et du Centre Financier du Qatar institutionnalise la demande d'aviation d'affaires, garantissant un plancher de revenus résilient malgré les fluctuations cycliques des prix du pétrole. À mesure que ces ménages ultra-fortunés adoptent les standards de vie mondiaux, posséder ou affréter des jets intercontinentaux devient un outil de mobilité courant plutôt qu'un luxe ostentatoire. Cet effet crée une impulsion structurelle pour le marché des jets d'affaires au Moyen-Orient et en Afrique bien après le pic des premières livraisons d'aéronefs.

Investissement des Fonds Souverains dans les Réseaux Régionaux d'Opérateurs de Base Fixe

Les fonds souverains du CCG, qui gèrent collectivement plus de 4 000 milliards USD, classent désormais l'infrastructure aéronautique comme une classe d'actifs prioritaire, améliorant la densité des opérateurs de base fixe (FBO) de Doha à Lagos.[2]SWFI, "Les fonds souverains du CCG mènent les investissements mondiaux en infrastructure," swfinstitute.org Mubadala, PIF et QIA soutiennent des terminaux VIP dédiés et des hangars de maintenance, créant des écosystèmes intégrés où les opérateurs peuvent ravitailler, rénover les cabines et changer d'équipage sur un seul poste de stationnement. Chaque nouveau FBO agit comme un nœud de réseau qui étend les enveloppes de mission sans escale vers des aérodromes africains mal desservis, élargissant ainsi le bassin du marché des jets d'affaires au Moyen-Orient et en Afrique. Le modèle ancre également le transfert de compétences, les fabricants d'équipements d'origine formant des techniciens locaux dans ces pôles, rendant la région moins dépendante des centres de service européens. À long terme, l'infrastructure financée par les fonds souverains comprimera les temps de rotation des aéronefs jusqu'à 35 %, se traduisant par une meilleure utilisation de la flotte et des rendements de revenus de charter plus élevés.

Vague de Renouvellement de Flotte avant la Phase 2 du CORSIA de l'OACI

La Phase 2 du CORSIA, obligatoire à partir de 2027, pousse les opérateurs à remplacer les variantes Gulfstream G450 ou Falcon 900 héritées par de nouveaux modèles G700, Global 7500 ou Falcon 10X qui consomment 18 % moins de carburant et peuvent voler avec des charges de carburant d'aviation durable pur.[3]OACI, "Directives de mise en œuvre du CORSIA," icao.int Ne pas se moderniser exposerait les départements de vol au paiement de frais de compensation carbone susceptibles d'éroder 15 % de l'EBITDA sur les missions de charter long-courrier. Le calendrier coïncide avec les cycles de remplacement naturels, car de nombreuses flottes du marché des jets d'affaires au Moyen-Orient et en Afrique acquises entre 2010 et 2015 atteignent les seuils de maintenance de 12 ans. Les fabricants d'équipements d'origine ont avancé leurs carnets de commandes, Qatar Executive ayant déjà réceptionné deux G700 en janvier 2025.[4]Qatar Airways, "Qatar Executive réceptionne le premier Gulfstream G700," qatarairways.com Cette vague de renouvellement injectera 720 millions USD de dépenses en aéronefs neufs d'usine dans la chaîne d'approvisionnement régionale d'ici 2028.

Enregistrement d'Aéronefs en Franchise Fiscale dans les Zones Franches des Émirats Arabes Unis

Le District de l'Aviation de Dubaï Sud et le Marché Mondial d'Abou Dhabi exonèrent les droits d'importation, la TVA et les taxes sur les bénéfices pour les aéronefs éligibles, réduisant le coût total d'acquisition de 18 % par rapport aux États d'immatriculation traditionnels.[5]GCAA des Émirats Arabes Unis, "Directives d'immatriculation des aéronefs," gcaa.gov.ae Les opérateurs bénéficient d'une délivrance en guichet unique sous 24 heures des certificats de navigabilité, tandis que les propriétaires profitent de structures de financement simples régies par des cadres de droit commun anglais. Ces avantages orientent les décisions de relocalisation de flotte vers les aérodromes contrôlés par les Émirats, stimulant les charges de travail de maintenance en ligne et le trafic de charter. Les effets de répercussion concurrentielle poussent Bahreïn et le Qatar à améliorer leurs offres de registre, indiquant une course régionale vers zéro friction sur les transactions d'aéronefs. À moyen terme, cette politique devrait ancrer plus de 150 aéronefs supplémentaires dans l'espace aérien des Émirats Arabes Unis, cimentant leur rôle de domicile administratif du marché des jets d'affaires au Moyen-Orient et en Afrique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'étranglement dans l'approvisionnement en Jet-A1 dans les aéroports secondaires | -1.4% | Afrique subsaharienne, aéroports secondaires du Golfe | Court terme (≤ 2 ans) |

| Fluctuations volatiles des prix du pétrole freinant les achats de jets gouvernementaux | -0.8% | Économies dépendantes du pétrole dans la région Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Longues procédures d'autorisation de droits de trafic pour les opérations de charter | -0.6% | Afrique subsaharienne, lacunes dans les accords bilatéraux | Moyen terme (2 à 4 ans) |

| Révision des exonérations de droits d'importation créant une incertitude sur les prix d'achat | -0.4% | Marchés africains, à l'exclusion des zones franches du CCG | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement dans l'Approvisionnement en Jet-A1 dans les Aéroports Secondaires

La panne de janvier 2025 au hub OR Tambo d'Afrique du Sud après l'incendie de la raffinerie NATREF a forcé des déviations qui ont allongé les temps de trajet des charters de 90 minutes en moyenne. Des pénuries similaires de kérosène au Mali et en République Centrafricaine ont provoqué des escales techniques non programmées à Accra, entamant la confiance des clients dans la fiabilité du charter panafricain. De nombreuses pistes d'Afrique subsaharienne dépendent d'une livraison terrestre par camion unique plutôt que d'alimentations par pipeline, laissant les stocks à un mauvais accident de la route de la rupture. Les opérateurs ont commencé à affréter des réservoirs de carburant portables en wet-lease, mais ces solutions temporaires augmentent les primes d'assurance et érodent les marges de charge utile. Tant que les terminaux de stockage et la logistique d'approvisionnement ne seront pas modernisés, le goulot d'étranglement du carburant pèsera sur le calcul du charter court-courrier qui sous-tend une partie de la croissance du marché des jets d'affaires au Moyen-Orient et en Afrique.

Fluctuations Volatiles des Prix du Pétrole Freinant les Achats de Jets Gouvernementaux

Lorsque le Brent s'est effondré sous 70 USD fin 2024, les ministères des finances en Angola et en Algérie ont gelé les budgets d'investissement discrétionnaires, reportant les appels d'offres pour les Dassault Falcon et Embraer Legacy. Les chercheurs du FMI établissent un lien entre chaque baisse de 10 USD du brut et une chute de 1,2 point des soldes budgétaires des exportateurs d'hydrocarbures, comprimant les fonds de modernisation des flottes. Le contrecoup public contre les dépenses perçues comme luxueuses ajoute une friction politique, comme en témoigne le débat au Nigéria sur l'acquisition d'un nouveau jet présidentiel. Les reports de marchés publics se répercutent sur les prestataires de maintenance locaux qui dépendent des travaux de hangar gouvernementaux pour maintenir leurs effectifs de techniciens. Bien que les commandes privées des grandes fortunes puissent atténuer les baisses de revenus, cette contrainte réduit les cycles de demande globaux et complique la planification de la chaîne d'approvisionnement pour les bureaux régionaux des fabricants d'équipements d'origine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Fuselage : La Domination des Cabines Intercontinentales se Poursuit

Les grands jets contrôlaient 98,58 % du marché des jets d'affaires au Moyen-Orient et en Afrique en 2025, reflétant l'exigence fondamentale de distances de vol supérieures à 4 000 milles nautiques sur les rotations Dubaï–Le Cap ou Doha–São Paulo. Leur segment devrait se développer à un TCAC de 8,25 %, ce qui implique des livraisons de grande cabine d'une valeur d'environ 6,15 milliards USD entre 2026 et 2031. La taille du marché des jets d'affaires au Moyen-Orient et en Afrique associée aux grands jets a atteint 1,4 milliard USD en 2025 et devrait s'élargir à mesure que les fonds souverains et les multi-family offices ancrent leurs plans de flotte autour d'aéronefs ayant une autonomie de 7 500 milles nautiques. Les opérateurs apprécient également les moteurs à haute poussée de ce type, qui supportent les températures de piste de 40 °C typiques des étés dans le Golfe.

Les plateformes de taille moyenne et super-moyenne bénéficient d'une adoption de niche sur les circuits Riyad–Le Caire ou Abou Dhabi–Mascate, où la flexibilité des escales nocturnes l'emporte sur le volume de la cabine. Cependant, la logistique en coulisses des eVTOL alimente désormais la demande de jets très légers pour des liaisons d'appoint de 30 minutes vers les zones économiques secondaires saoudiennes. Les lignes G800 entrant en service de Gulfstream et Falcon 10X de Dassault maintiendront les projecteurs sur l'innovation en grande cabine, intégrant une connectivité Ka-band à large bande et une architecture de cabine à faible rayonnement électromagnétique qui attirent les salles de conseil du Fortune Global 500. Ces caractéristiques transforment la classe grande cabine en un siège social mobile, renforçant sa suprématie au sein du marché des jets d'affaires au Moyen-Orient et en Afrique.

Par Utilisateur Final : Le Charter Progresse à Mesure que les Entreprises Recherchent l'Agilité

La propriété privée complète représentait encore 54,72 % des livraisons de 2025, mais les services de charter et de taxi aérien sont en passe d'atteindre un TCAC de 9,47 % jusqu'en 2031. La taille du marché des jets d'affaires au Moyen-Orient et en Afrique attribuable aux modèles à la demande devrait passer de 497 millions USD en 2026 à 780 millions USD d'ici 2031. L'élimination par l'Arabie Saoudite des restrictions de cabotage et l'essor des moteurs de tarification basés sur des applications raccourcissent les points de contact de réservation et démocratisent l'accès au-delà des clients traditionnels de la famille royale. Les conglomérats miniers en Zambie et les start-ups fintech au Kenya louent désormais des heures de vol plutôt que des actifs à forte intensité de capital, faisant écho aux tendances mondiales d'allègement des actifs.

Les parts fractionnées, bien qu'embryonnaires, attirent les fonds d'investissement qui regroupent le temps d'aéronef avec d'autres actifs alternatifs. Les prestataires de charter pivotent en proposant des forfaits de vols multi-secteurs qui mutualisent les remises de volume entre les cohortes de clients, lissant les pics de demande saisonniers. Pendant ce temps, les utilisateurs gouvernementaux et humanitaires maintiennent une activité de vol de base pour les évacuations médicales et les déplacements diplomatiques, protégeant les opérateurs de charter des cycles purement axés sur le luxe et ajoutant de la résilience au marché des jets d'affaires au Moyen-Orient et en Afrique.

Par Modèle de Propriété : Les Programmes d'Adhésion Gagnent du Terrain

Les livraisons de constructions neuves représentaient 64,12 % des entrées d'aéronefs en 2025, mais les adhésions par carte jet et à la consommation connaissent la croissance la plus rapide à un TCAC de 10,02 %. Ce changement abaisse les seuils d'engagement, permettant aux millennials de la gestion de patrimoine de bloquer des tarifs horaires sans exposition à la dépréciation des actifs. En termes de revenus, les plans d'adhésion ont contribué 207 millions USD à la taille du marché des jets d'affaires au Moyen-Orient et en Afrique en 2026 et pourraient dépasser 333 millions USD d'ici 2031. Les opérateurs couvrent le risque de vol à vide grâce à une planification algorithmique qui regroupe les membres ayant des itinéraires qui se chevauchent, améliorant l'efficacité des départs.

L'offre d'aéronefs d'occasion, sous-produit des mises à niveau imposées par le CORSIA, trouve preneurs auprès de marques de charter émergentes qui rénovent les cabines avec des textiles durables pour séduire les passagers soucieux des critères ESG. Les sociétés de crédit-bail proposent des contrats de location opérationnelle indexés sur les taux successeurs du LIBOR, permettant l'expansion de la flotte sans pression sur le bilan. Sur l'horizon de prévision, des structures hybrides combinant des cartes à disponibilité garantie et des garanties de valeur résiduelle proliféreront probablement et diversifieront davantage la composition de la propriété sur le marché des jets d'affaires au Moyen-Orient et en Afrique.

Analyse Géographique

Les États du Conseil de Coopération du Golfe représentent environ 64,80 % de la valeur du marché des jets d'affaires au Moyen-Orient et en Afrique, soutenus par des registres à incitations fiscales et des pipelines d'infrastructure des fonds souverains. La part de 28,21 % du Qatar en 2025 souligne l'efficacité d'une stratégie hub-and-spoke ciblée qui canalise les passagers fortunés à travers le terminal VIP dédié de Hamad. Les Émirats Arabes Unis continuent d'attirer des basements de flotte grâce à l'enregistrement simplifié de Dubaï Sud, tandis qu'Abou Dhabi s'appuie sur les vols de mission gouvernementaux pour maintenir une occupation des créneaux horaires tout au long de l'année. L'Arabie Saoudite pivote de la substitution aux importations vers un tourisme orienté à l'exportation, une évolution qui devrait stimuler la demande de charter intra-CCG de 10,68 % par an jusqu'en 2031.

Bien que plus modeste, la contribution de l'Afrique représente la composante à TCAC le plus rapide du marché plus large des jets d'affaires au Moyen-Orient et en Afrique. L'Afrique du Sud est en tête avec des centres de maintenance, réparation et révision établis à OR Tambo et Lanseria, bénéficiant d'une expansion de 1,34 milliard ZAR (75 millions USD) en 2024. L'écosystème de charter du Nigéria bénéficie des vols navettes des majors pétrolières, mais souffre de décalages de change qui gonflent les coûts d'approvisionnement en pièces. L'Égypte et le Kenya tirent parti de leurs positions de carrefour géographique pour les corridors du tourisme en mer Rouge et des mines d'Afrique de l'Est. Les accords commerciaux transfrontaliers tels que la Zone de Libre-Échange Continentale Africaine élèvent la demande de paires de villes au-delà des schémas de routage coloniaux historiques. Cependant, les lacunes infrastructurelles alimentent des pénuries de dépôts, des restrictions d'atterrissage de nuit et des couloirs de contrôle du trafic aérien encombrés qui continuent de ramener le trafic vers les hubs du Golfe pour des escales techniques, renforçant la centralité de ces hubs dans la carte du réseau du marché des jets d'affaires au Moyen-Orient et en Afrique.

Paysage Concurrentiel

Les fabricants d'équipements d'origine occidentaux dominent la technologie des cellules, mais les opérateurs régionaux façonnent les références de qualité de service au sein du marché des jets d'affaires au Moyen-Orient et en Afrique. Gulfstream est en tête avec plus de 120 aéronefs domiciliés dans les territoires du CCG, tirant parti de cabines ultra-long-courrier qui s'alignent sur la logique des missions transcontinentales. Bombardier renforce sa position concurrentielle grâce aux engagements de développement du Global 8000 et en certifiant l'atelier de Dubaï d'ExecuJet pour effectuer les grandes visites d'entretien du Global 7500. Dassault positionne le Falcon 10X comme une alternative économe en carburant avec des performances de piste de 7 500 milles nautiques adaptées aux courtes pistes africaines.

Les marques de services régionaux utilisent des calendriers de modernisation de flotte agressifs pour capter une clientèle de charter à fort rendement. L'induction des G700 par Qatar Executive, la commande d'Airbus ACJ320neo par RoyalJet et le mémorandum eVTOL de Saudia illustrent une stratégie de flotte différenciée. Les acteurs de la maintenance, réparation et révision tels que Gama Aviation et ExecuJet doublent leurs empreintes de hangars, pariant sur une croissance composée de 7 % des volumes de visites en atelier moteur jusqu'en 2030. L'intensité concurrentielle reste modérée, mais la pénétration croissante des applications de charter réduit les coûts de changement pour les passagers, forçant les opérateurs à intensifier les avantages de fidélité, de l'accès garanti aux créneaux pendant les périodes du Hajj aux certificats de vol neutre en carbone.

Les collaborations avec les universités locales sur les filières de pilotes et de techniciens s'attaquent au goulot d'étranglement des talents qui pourrait autrement contraindre l'expansion du marché des jets d'affaires au Moyen-Orient et en Afrique. Les fabricants d'équipements d'origine cofinancent des baies de simulateurs au sein de l'Académie de Formation au Vol d'Emirates et de l'Université d'Aviation Éthiopienne, garantissant que le débit de qualification de type s'aligne sur les pics de livraison. La rivalité sur le marché se concentre davantage sur la profondeur de l'écosystème, les registres, le financement et la logistique des carburants durables que sur les guerres de prix, maintenant des marges saines même à mesure que les effectifs de flotte augmentent.

Leaders du Secteur des Jets d'Affaires au Moyen-Orient et en Afrique

Airbus SE

Bombardier Inc.

Textron Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Dassault Aviation SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : L'Autorité Générale de l'Aviation Civile (GACA) d'Arabie Saoudite a accordé à l'opérateur de jets d'affaires VistaJet l'autorisation d'effectuer des vols intérieurs dans le pays, en faisant le premier opérateur de jets privés international à recevoir une telle autorisation.

- Août 2025 : Alliance Aviation a inauguré le premier hangar d'aviation générale dédié d'Arabie Saoudite à AlUla. Cette nouvelle installation renforce le statut d'AlUla en tant que destination de premier plan pour l'aviation privée et d'affaires.

- Janvier 2025 : Qatar Executive (QE), la division de charter de jets privés du Groupe Qatar Airways, a réceptionné deux aéronefs Gulfstream G700, portant sa flotte à 24 aéronefs.

- Mai 2024 : Embraer a signé un Protocole d'Accord (MoU) avec le Centre National de Développement Industriel (NIDC) d'Arabie Saoudite pour développer l'industrie aérospatiale du pays.

Portée du Rapport sur le Marché des Jets d'Affaires au Moyen-Orient et en Afrique

| Grand Jet |

| Jet de Taille Moyenne |

| Jet Léger/Très Léger |

| Propriétaires Individuels |

| Entreprises et Entités Corporatives |

| Opérateurs de Charters/Taxis Aériens |

| Établissements de Formation et Académiques |

| Opérateurs Gouvernementaux et de Missions Spéciales |

| Achat d'Aéronef Neuf |

| Achat d'Occasion |

| Propriété Fractionnée |

| Cartes Jet/Adhésion |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Algérie |

| Égypte |

| Turquie |

| Afrique du Sud |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Fuselage | Grand Jet |

| Jet de Taille Moyenne | |

| Jet Léger/Très Léger | |

| Par Utilisateur Final | Propriétaires Individuels |

| Entreprises et Entités Corporatives | |

| Opérateurs de Charters/Taxis Aériens | |

| Établissements de Formation et Académiques | |

| Opérateurs Gouvernementaux et de Missions Spéciales | |

| Par Modèle de Propriété | Achat d'Aéronef Neuf |

| Achat d'Occasion | |

| Propriété Fractionnée | |

| Cartes Jet/Adhésion | |

| Par Géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Algérie | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

Définition du marché

- Type d'Aéronef - L'aviation générale comprend les aéronefs utilisés pour l'aviation d'entreprise, l'aviation d'affaires et d'autres travaux aériens.

- Sous-Type d'Aéronef - Les jets d'affaires, qui sont des jets privés conçus pour transporter de petits groupes de personnes et utilisés pour divers rôles, sont inclus dans cette étude.

- Type de Fuselage - Les jets légers, les jets de taille moyenne et les grands jets, selon leur capacité à transporter des passagers et leurs plages de distance de vol, ont été inclus dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | IATA désigne l'Association Internationale du Transport Aérien, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | ICAO désigne l'Organisation de l'Aviation Civile Internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'Opérateur Aérien (COA) | Un certificat délivré par une Autorité Nationale de l'Aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de Navigabilité (CdN) | Un Certificat de Navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit Intérieur Brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits dans une période de temps spécifique par les pays. |

| RPK (Passagers-Kilomètres Payants) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape - c'est le nombre total de kilomètres parcourus par tous les passagers payants. |

| Coefficient de Remplissage | Le coefficient de remplissage est une mesure utilisée dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Fabricant d'Équipement d'Origine (FEO) | Un fabricant d'équipement d'origine (FEO) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association Internationale de Sécurité des Transports (ITSA) | L'Association Internationale de Sécurité des Transports (ITSA) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-Kilomètre Disponible (SKD) | Cette mesure est calculée en multipliant les sièges disponibles (SA) dans un vol, définis ci-dessus, par la distance parcourue. |

| Masse Maximale au Décollage | La masse totale en charge d'un aéronef, également connue sous le nom de « masse au décollage », qui comprend la masse combinée des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de Navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de Base Fixe (FBO) | Une entreprise ou organisation qui opère dans un aéroport. Un opérateur de base fixe fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au pilotage, les services de charter, le hangarage et le stationnement. |

| Individus à Valeur Nette Élevée (HNWI) | Les individus à valeur nette élevée (HNWI) sont des personnes disposant de plus de 1 million USD en actifs financiers liquides. |

| Individus Ultra-Fortunés (UHNWI) | Les individus ultra-fortunés (UHNWI) sont des personnes disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration Fédérale de l'Aviation (FAA) | La division du Département des Transports est chargée de l'aviation. Elle exploite le Contrôle du Trafic Aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| AESA (Agence de la Sécurité Aérienne de l'Union Européenne) | L'Agence de la Sécurité Aérienne de l'Union Européenne est une agence de l'Union Européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de Système d'Alerte et de Contrôle Aéroporté (AW&C) | Un aéronef de Système d'Alerte et de Contrôle Aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance Atlantique, est une alliance militaire intergouvernementale entre 30 États membres – 28 européens et deux nord-américains. |

| Avion de Combat Interarmées (JSF) | L'Avion de Combat Interarmées (JSF) est un programme de développement et d'acquisition destiné à remplacer un large éventail d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de Combat Léger (ACL) | Un avion de combat léger (ACL) est un aéronef militaire léger et polyvalent à réaction/turbopropulseur, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut International de Recherche sur la Paix de Stockholm (SIPRI) | L'Institut International de Recherche sur la Paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de Patrouille Maritime (APM) | Un aéronef de patrouille maritime (APM), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine (ASM), la lutte anti-navire (LAN) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef Furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité (LO), qui rend un aéronef quasi invisible à la détection radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement