Taille et Part du Marché des Jus de Fruits et Légumes au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 8.5 Milliards de dollars |

| Taille du Marché (2031) | 11.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Jus de Fruits et Légumes au Moyen-Orient et en Afrique par Mordor Intelligence

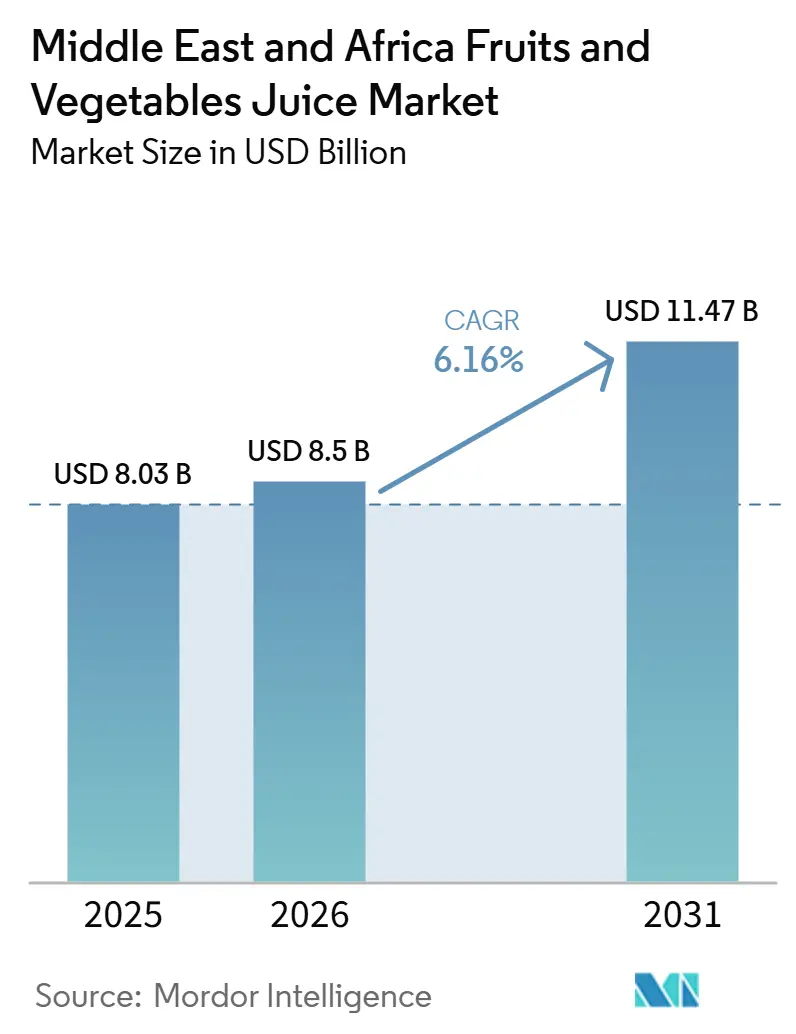

La taille du marché des jus de fruits et légumes au Moyen-Orient et en Afrique était de 8,03 milliards USD en 2025 et devrait atteindre 11,47 milliards USD d'ici 2031, à un CAGR de 6,16 % de 2026 à 2031. L'urbanisation, l'évolution vers une consommation axée sur la santé et des politiques nutritionnelles favorables stimulent la demande dans les circuits de commerce moderne en pleine expansion dans les zones métropolitaines. Les besoins d'hydratation liés au climat, les initiatives gouvernementales promouvant le jus 100 % et les avancées dans les technologies de chaîne du froid soutiennent collectivement la croissance des volumes. Le rythme croissant de l'urbanisation a alimenté la demande de boissons pratiques prêtes à consommer, faisant des jus de fruits et légumes une option privilégiée pour les consommateurs en déplacement. Les consommateurs optent de plus en plus pour des jus sans sucres ajoutés, sans conservateurs et sans colorants artificiels, renforçant ainsi la tendance aux produits à étiquette propre dans le commerce de détail. Les fabricants se concentrent sur les innovations de saveurs, la production à étiquette propre et les certifications halal pour sécuriser des espaces en rayon premium et maintenir la valeur de leur marque. Bien que la concurrence reste modérée, les acteurs régionaux tirent parti des préférences gustatives locales et d'un approvisionnement verticalement intégré pour contrer les avantages d'échelle des multinationales. Les opportunités de croissance se concentrent dans les mélanges fonctionnels, les variantes biologiques et les modèles numériques de vente directe aux consommateurs, portés par l'adoption croissante des smartphones.

Principaux Enseignements du Rapport

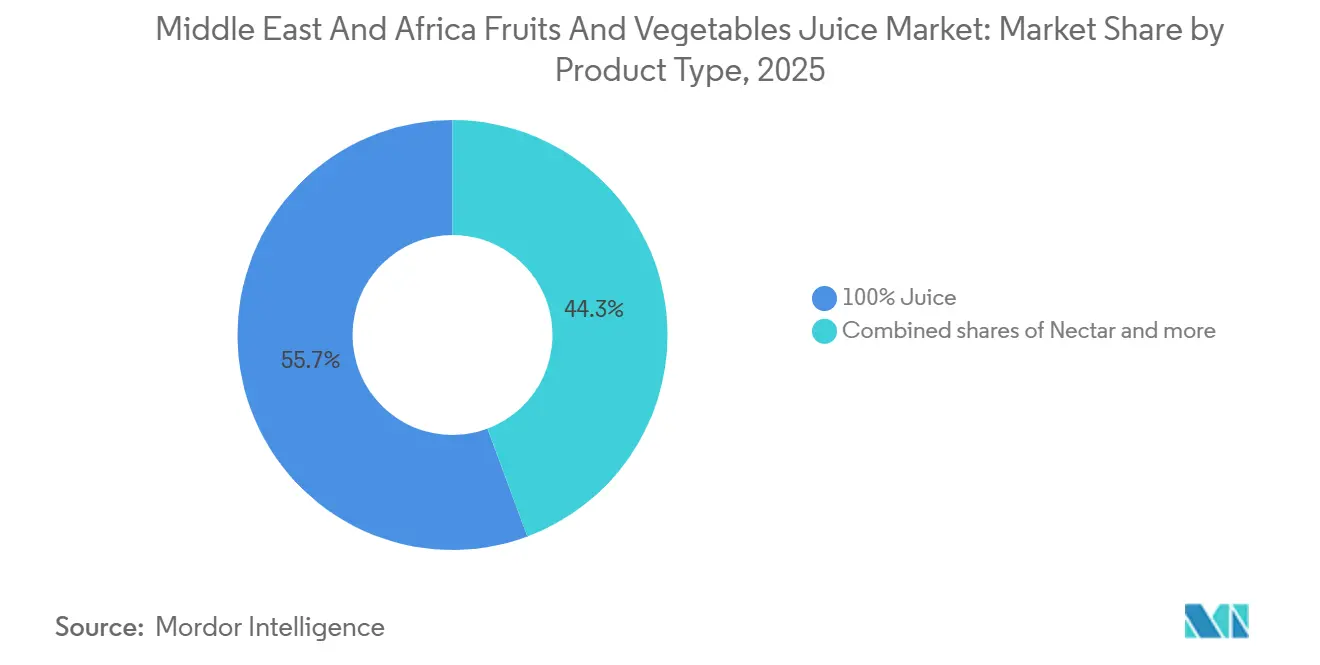

- Par type de produit, le jus 100 % a dominé avec une part de revenus de 55,67 % en 2025, tandis que le nectar devrait se développer à un CAGR de 6,28 % jusqu'en 2031.

- Par catégorie, le jus de fruits représentait une part de 76,11 % en 2025, tandis que le jus de légumes devrait croître à un CAGR de 5,85 % jusqu'en 2031.

- Par nature, le jus conventionnel détenait une part de 85,34 % en 2025, tandis que le jus biologique devrait enregistrer le CAGR le plus rapide à 7,04 % jusqu'en 2031.

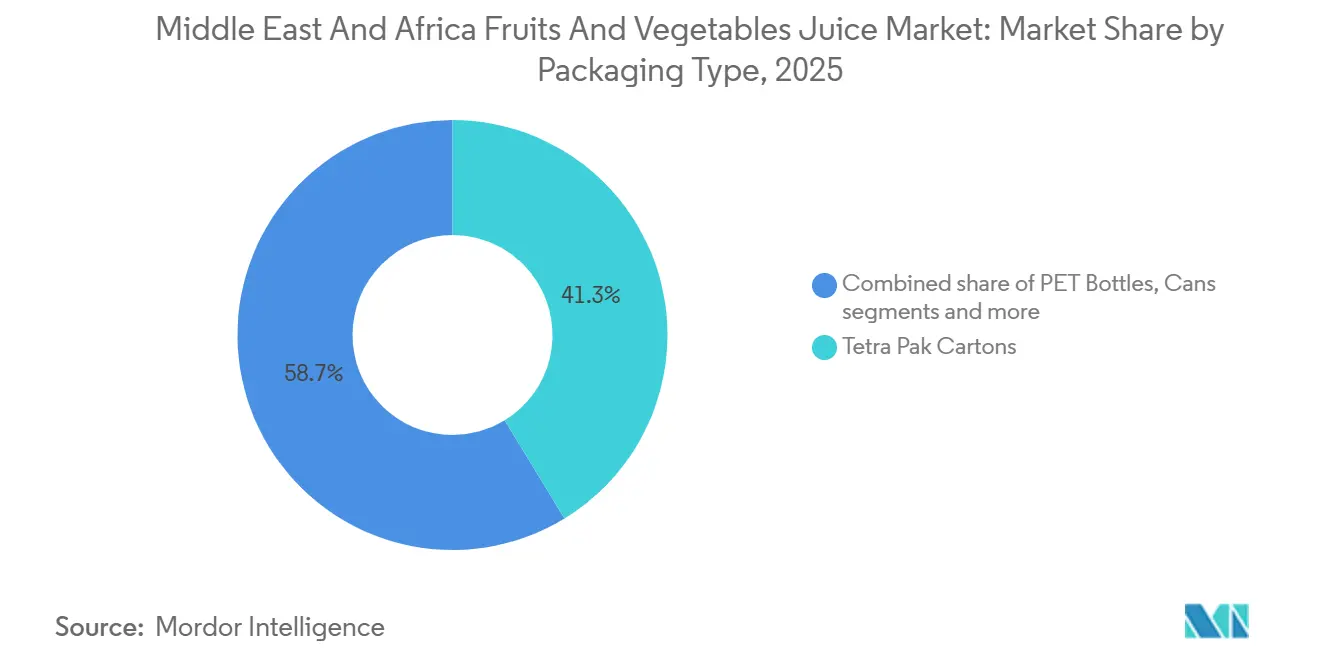

- Par matériau d'emballage, les cartons Tetra Pak ont capturé une part de 41,27 % en 2025, tandis que les bouteilles PET progressent à un CAGR de 6,73 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont conservé une part de 46,57 % en 2025, tandis que les magasins de vente en ligne devraient croître à un CAGR de 7,06 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite détenait une part de revenus de 25,28 % en 2025, tandis que le Nigeria devrait croître à un CAGR de 6,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Jus de Fruits et Légumes au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Influence croissante des modes de vie axés sur la forme physique et le bien-être | +1.4% | Mondial, plus fort aux Émirats arabes unis et en Arabie saoudite | Moyen terme (2 à 4 ans) |

| La demande de boissons pratiques à consommer en déplacement augmente | +1.1% | À l'échelle du CCG, avec des répercussions dans les zones urbaines du Nigeria et d'Afrique du Sud | Court terme (≤ 2 ans) |

| L'innovation produit attire les consommateurs soucieux de leur santé | +1.0% | Mondial, avec une concentration premium dans le CCG et en Afrique du Sud | Court terme (≤ 2 ans) |

| Consommation croissante de jus biologiques sur les marchés développés | +0.8% | Émirats arabes unis, Arabie saoudite, Turquie | Moyen terme (2 à 4 ans) |

| Forts investissements publicitaires des principaux fabricants de jus | +0.6% | Arabie saoudite, Émirats arabes unis, Égypte | Court terme (≤ 2 ans) |

| Investissement croissant dans les technologies de transformation des jus | +0.5% | Arabie saoudite, Émirats arabes unis, Turquie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Influence croissante des modes de vie axés sur la forme physique et le bien-être

Les priorités en matière de santé et de bien-être modifient les habitudes d'achat de boissons dans l'ensemble du CCG, où des programmes publics liés à la qualité de vie, à la forme physique et à la nutrition façonnent les attentes des consommateurs en matière de boissons conditionnées. Sur le marché des jus de fruits et légumes au Moyen-Orient et en Afrique, le jus est de plus en plus jugé sur sa valeur fonctionnelle perçue plutôt que sur son seul aspect rafraîchissant, ce qui soutient la demande pour des listes d'ingrédients plus propres et des allégations nutritionnelles supplémentaires. Au Moyen-Orient et en Afrique (MEA), l'intensification des campagnes de sensibilisation à la santé entraîne une transition significative des boissons gazeuses vers les jus de fruits purs. Selon l'Autorité saoudienne de l'alimentation et des médicaments, les initiatives gouvernementales de l'Arabie saoudite visant une localisation à 85 % de la production alimentaire d'ici 2030 mettent l'accent sur les normes de qualité nutritionnelle, favorisant les produits à base de jus 100 % par rapport aux alternatives artificiellement sucrées[1]Source : Autorité saoudienne de l'alimentation et des médicaments, "Santé publique", sfda.gov.sa. Ce changement est particulièrement marqué chez les millennials urbains et la génération Z, qui sont prêts à payer une prime pour des bénéfices santé perçus. Le marché des jus de fruits et légumes au Moyen-Orient et en Afrique bénéficie donc d'un soutien plus fort pour les produits qui combinent des profils gustatifs familiers avec une communication nutritionnelle plus claire et une meilleure crédibilité d'étiquetage.

La demande de boissons pratiques à consommer en déplacement augmente

Les modes de vie urbains aux Émirats arabes unis, en Arabie saoudite, au Nigeria et en Afrique du Sud continuent de favoriser les formats de jus portables adaptés aux déplacements domicile-travail, aux lieux de travail, aux établissements scolaires et aux occasions d'achat rapide. Dans le Golfe, cette demande se manifeste dans des emballages individuels premium vendus dans des points de vente axés sur la commodité, tandis que les villes africaines soutiennent des formats plus abordables qui transitent par des réseaux de commerce de proximité denses. Les températures extrêmes et la pénurie d'eau dans la région MENA influencent considérablement les habitudes de consommation de boissons, les options à consommer en déplacement devenant de plus en plus populaires. Les produits à base de jus, appréciés pour leurs propriétés d'hydratation et nutritionnelles, gagnent en importance grâce à des emballages pratiques. En 2023, le Centre fédéral de compétitivité et de statistiques a enregistré une température maximale moyenne de 34,4 degrés Celsius aux Émirats arabes unis [2]Source : Centre national de météorologie, "Météo aux Émirats arabes unis", ncm.gov.ae. Pour remédier aux carences nutritionnelles induites par le climat, les consommateurs optent de plus en plus pour des formulations de jus fonctionnels enrichis en électrolytes et en vitamines. Le marché des jus de fruits et légumes au Moyen-Orient et en Afrique bénéficie également du fait que le même investissement dans la livraison du dernier kilomètre qui aide le commerce électronique améliore la vitesse de réapprovisionnement pour les circuits de vente au détail plus larges. Cela rend les produits ambiants portables plus faciles à développer que les concepts dépendants de la chaîne du froid dans de nombreuses parties de la région.

L'innovation produit attire les consommateurs soucieux de leur santé

Le développement de produits sur le marché des jus de fruits et légumes au Moyen-Orient et en Afrique évolue dans 2 directions claires : les ajouts fonctionnels tels que les vitamines et les fibres, et des récits d'ingrédients plus forts construits autour des produits locaux et de l'authenticité. L'investissement d'Almarai en février 2025 de 50 millions USD dans des emballages durables pour sa gamme de jus biologiques premium a montré comment les allégations santé, l'attrait des ingrédients locaux et les améliorations d'emballage sont combinés en une seule offre premium. Les méthodes de transformation telles que la pression à froid et le traitement à haute pression aident également les marques à prolonger la durée de conservation tout en maintenant une position d'étiquette propre dans le commerce de détail premium. Cela rend l'innovation premium plus technique et plus intensive en capital, ce qui favorise les fabricants disposant de meilleures capacités de transformation. Le marché des jus de fruits et légumes au Moyen-Orient et en Afrique récompense donc les entreprises capables de lier la qualité des ingrédients, la fonctionnalité et la durabilité sans perdre la stabilité en rayon ni la discipline tarifaire.

Consommation croissante de jus biologiques sur les marchés développés

La demande biologique reste concentrée aux Émirats arabes unis et en Arabie saoudite, où les consommateurs à hauts revenus, les populations expatriées et les formats de vente au détail axés sur la santé soutiennent les achats de jus premium certifiés. La Turquie est également importante car sa base agricole biologique plus large peut soutenir à la fois la demande intérieure et l'approvisionnement pour les transformateurs régionaux. Sur le marché des jus de fruits et légumes au Moyen-Orient et en Afrique, cette tendance semble durable car les détaillants élargissent les espaces en rayon dédiés au bien-être plutôt que d'attendre que la demande se construise d'elle-même. Le positionnement biologique dans le Golfe est également souvent associé à la conformité halal, ce qui augmente les exigences de certification et réduit le champ aux fournisseurs plus importants disposant de systèmes plus solides. Cette combinaison soutient la croissance premium à long terme mais maintient également le segment plus concentré que la catégorie conventionnelle plus large.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les préoccupations liées à la teneur élevée en sucre réduisent la consommation | -0.7% | À l'échelle du CCG, avec une pertinence croissante au Nigeria | Court terme (≤ 2 ans) |

| La courte durée de conservation met à l'épreuve l'efficacité de la distribution | -0.5% | Afrique subsaharienne, MEA rural | Long terme (≥ 4 ans) |

| La hausse des coûts des matières premières affecte la rentabilité | -0.6% | Mondial, plus fort en Turquie, en Égypte, au Nigeria | Moyen terme (2 à 4 ans) |

| Les fluctuations saisonnières de l'approvisionnement en fruits ont un impact sur la production | -0.4% | Afrique du Nord et Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations liées à la teneur élevée en sucre réduisent la consommation

La réglementation liée au sucre devient un frein plus direct pour les producteurs de nectar et de boissons à base de jus dans l'ensemble du Golfe, notamment après le passage à des structures d'accise à plusieurs niveaux en 2026. Le marché des jus de fruits et légumes au Moyen-Orient et en Afrique ressent cette pression le plus clairement dans les produits qui se situent entre le jus pur et les formats de valeur plus sucrés, car ces recettes supportent le plus lourd fardeau de reformulation. Les producteurs doivent désormais gérer simultanément les niveaux de sucre, l'étiquetage, la substitution des ingrédients et l'architecture du portefeuille. Cela augmente les coûts de conformité avant même que tout effet sur la demande ne soit mesuré en rayon. La même orientation réglementaire se répand au-delà du CCG, ce qui signifie que la gestion du sucre restera un problème opérationnel durable plutôt qu'un événement politique de courte durée.

La hausse des coûts des matières premières affecte la rentabilité

Les coûts des concentrés d'agrumes et de fruits tropicaux restent volatils, ce qui continue de peser sur les marges des fabricants qui dépendent des matières premières importées. La Turquie et l'Égypte subissent une pression supplémentaire car la faiblesse des monnaies locales augmente le coût rendu des intrants libellés en USD ou en EUR. Le rapport annuel 2024 de Co-Ro a noté que l'inflation des matières premières a entraîné des décisions de répercussion des prix sur les marchés du Moyen-Orient, notamment en Arabie saoudite, à Oman et en Jordanie, et que les volumes se sont assouplis dans certains circuits à mesure que la résistance des consommateurs augmentait. Sur le marché des jus de fruits et légumes au Moyen-Orient et en Afrique, ce fardeau de coûts est plus lourd pour les entreprises de niveau intermédiaire qui manquent d'échelle d'approvisionnement ou de capacité de couverture. Les retards de fret et les perturbations des routes autour de la mer Rouge ajoutent une autre couche de risque pour les intrants de jus importés, ce qui rend la planification des coûts difficile dans plusieurs chaînes d'approvisionnement MEA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de produit : le jus 100 % est en tête tandis que le nectar navigue sous la pression de la reformulation

Le jus 100 % détenait 55,67 % de la part de marché des jus de fruits et légumes au Moyen-Orient et en Afrique en 2025, ce qui reflétait une forte demande pour un positionnement d'ingrédients plus propre et des formats peu transformés dans les circuits de vente au détail premium. La forte production fruitière de la région soutient davantage ce marché. Par exemple, la production fruitière de l'Afrique a atteint 137,15 millions de tonnes métriques en 2023, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture [3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Cultures et produits de l'élevage", fao.org. Les boissons à base de jus sont restées importantes dans les marchés de masse et la restauration collective où l'accessibilité financière continue de façonner le comportement d'achat. Le nectar devrait se développer à un CAGR de 6,28 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide malgré sa plus grande exposition aux nouvelles règles axées sur le sucre. Sa croissance est liée au rôle qu'il joue en tant qu'option premium abordable sur les marchés africains, où le jus 100 % a un public plus restreint en raison du prix.

Cela crée des perspectives mitigées pour le nectar car la demande reste réelle, mais les travaux de conformité et de réduction du sucre deviennent de plus en plus difficiles à gérer sur les marchés nationaux. Le secteur des jus de fruits au Moyen-Orient et en Afrique pousse donc plus fortement vers des produits hybrides capables de délivrer des signaux santé sans trop s'éloigner des profils gustatifs familiers des jus. Les normes relatives aux déclarations de teneur en fruits et à l'étiquetage renforcent également la confiance des consommateurs dans le segment des jus 100 %. Les producteurs disposant de capacités de traitement à haute pression sont mieux placés pour développer le jus 100 % premium car ils peuvent maintenir un positionnement d'étiquette propre tout en soutenant une durée de conservation commerciale.

Par catégorie : le jus de fruits domine, le jus de légumes se développe à partir d'une base réduite

Le jus de fruits représentait 76,11 % des revenus de la catégorie en 2025, ce qui le maintenait loin devant le jus de légumes sur l'ensemble du rayon régional. Les agrumes, la mangue et d'autres saveurs tropicales ont continué d'ancrer ce leadership car ils correspondent aux préférences gustatives établies dans de nombreux pays MEA. Le jus de légumes devrait croître à un CAGR de 5,85 % jusqu'en 2031, ce qui est plus rapide que la moyenne de la catégorie même s'il part d'une base plus petite. Cette croissance se concentre dans le commerce de détail premium aux Émirats arabes unis et en Afrique du Sud, où les légumes verts pressés à froid et les mélanges de légumes mixtes gagnent davantage d'espace en rayon.

Le véritable mouvement dans ce segment provient de produits mélangés qui atténuent la barrière gustative des légumes en maintenant les fruits au centre du profil aromatique. Cela aide les marques à introduire une nutrition supplémentaire sans forcer un changement brusque dans les habitudes des consommateurs. Le secteur des jus de fruits au Moyen-Orient et en Afrique est également confronté à un risque de coût ici car les portefeuilles à dominante fruitière restent exposés à la volatilité des prix des concentrés d'agrumes et de fruits tropicaux. Les producteurs disposant de contrats d'approvisionnement plus solides ou d'un meilleur accès à l'approvisionnement intérieur en fruits sont mieux placés pour défendre leurs marges tout en soutenant l'innovation de la catégorie.

Par nature : la base conventionnelle reste large tandis que le biologique croît plus vite

Le jus conventionnel détenait une part de 85,34 % en 2025, ce qui montrait que la sensibilité aux prix du grand public façonne encore les plus grands volumes à travers l'Afrique et une grande partie du CCG. Le jus biologique devrait se développer à un CAGR de 7,04 % jusqu'en 2031, ce qui en fait le segment de nature à la croissance la plus rapide sur le marché des jus de fruits et légumes au Moyen-Orient et en Afrique. Cet écart montre que les consommateurs premium contribuent à une part disproportionnée de la croissance de valeur incrémentale. L'investissement d'Almarai dans les emballages pour sa gamme de jus biologiques premium en février 2025 reflétait l'opinion que le biologique peut soutenir à la fois l'amélioration des marges et une fidélité à long terme plus forte.

L'approvisionnement reste une limite réelle car l'approvisionnement en concentré biologique certifié à l'intérieur de la région est encore étroit et dépend souvent de matériaux importés. Cela crée un plancher de prix structurel qui bénéficie aux fournisseurs nationaux s'ils peuvent développer une production certifiée à grande échelle. La certification halal et biologique doit souvent être gérée conjointement, ce qui augmente les exigences administratives et favorise les grandes entreprises disposant de systèmes de conformité plus approfondis. Les règles de divulgation des ingrédients et des additifs au niveau premium contribuent également à protéger la confiance des consommateurs, ce qui soutient la piste plus longue pour le segment biologique.

Par matériau d'emballage : l'échelle aseptique se maintient tandis que le PET gagne en dynamisme premium urbain

Les cartons Tetra Pak représentaient 41,27 % des revenus d'emballage en 2025, leur conférant la position la plus importante car le stockage aseptique est essentiel là où la portée de la chaîne du froid reste inégale. Les bouteilles PET devraient croître à un CAGR de 6,73 % jusqu'en 2031, ce qui est le taux le plus rapide parmi les formats d'emballage sur le marché des jus de fruits et légumes au Moyen-Orient et en Afrique. Leur croissance est liée à la visibilité, à la commodité des portions individuelles et à un attrait plus fort pour le recyclage dans les marchés urbains du Golfe. Les bouteilles en verre conservent encore des attributs premium, mais leur poids et leur coût de transport les maintiennent dans un usage plus restreint, principalement dans l'hôtellerie et certains établissements de restauration.

Le rapport de durabilité de Tetra Pak pour l'exercice 2025 a montré un investissement de 100 millions EUR dans la recherche et le développement d'emballages, notamment une barrière à base de papier pour les cartons de jus qui réduit l'empreinte carbone de 43 % par rapport aux emballages aseptiques en feuille d'aluminium. Cette réponse est importante car la montée en puissance du PET n'est pas seulement liée à la commodité, elle est également liée aux perceptions de durabilité. Dans le même temps, la conformité des emballages devient plus exigeante à mesure que les embouteilleurs évoluent vers une meilleure recyclabilité et des spécifications de matériaux plus contrôlées. Cela maintient l'importance de l'échelle dans la course aux emballages car les cartons et le PET nécessitent désormais un engagement en capital soutenu pour rester compétitifs.

Par canal de distribution : le commerce moderne est en tête tandis que la vente en ligne élargit la portée premium

Les supermarchés et hypermarchés détenaient 46,57 % des revenus de distribution en 2025, ce qui en faisait le plus grand circuit de vente au détail pour les jus conditionnés dans la région. Les commerces de proximité et les épiceries sont restés le deuxième circuit le plus important car ils sont essentiels dans les systèmes de vente au détail urbains fragmentés, notamment au Nigeria et dans certaines parties de l'Afrique du Nord. Les magasins de vente en ligne devraient croître à un CAGR de 7,06 % jusqu'en 2031, ce qui en fait le canal à la croissance la plus rapide dans la structure de taille du marché des jus de fruits et légumes au Moyen-Orient et en Afrique. Les réseaux de livraison le jour même aux Émirats arabes unis et en Arabie saoudite, ainsi qu'une utilisation plus forte de l'épicerie en ligne en Afrique du Sud et en Égypte, soutiennent cette expansion.

La croissance en ligne ne prend pas simplement des volumes aux supermarchés, car elle ouvre également l'accès à des produits de jus premium et de niche qui ne peuvent pas nécessairement obtenir un espace en rayon physique dans chaque magasin. Cela offre aux propriétaires de marques une stratégie d'assortiment plus large et aide les gammes premium plus petites à atteindre les consommateurs sans coûts de référencement à grande échelle. Cela déplace également une partie de l'attention marketing vers la découverte numérique et la fidélisation des commandes récurrentes plutôt que vers la seule activation en magasin. Le mix de canaux plus large laisse encore de la place pour la demande de la restauration et de l'hôtellerie, qui peut soutenir les ventes de jus premium en dehors de la pression tarifaire du commerce de détail traditionnel.

Analyse Géographique

L'Arabie saoudite représentait 25,28 % de la taille du marché des jus de fruits et légumes au Moyen-Orient et en Afrique en 2025, ce qui la maintenait comme le plus grand marché national de la région. Sa position repose sur une base de commerce moderne mature, de forts pics de demande saisonniers tels que le Ramadan, et un écosystème de fabrication dirigé par de grands acteurs nationaux du secteur des boissons. Le rapport annuel 2025 d'Almarai a montré l'ampleur de cette base nationale et a confirmé l'importance continue des produits laitiers et des jus au sein de son portefeuille de consommation plus large. Les Émirats arabes unis jouent un rôle différent car ils servent de terrain d'essai régional pour les concepts de jus premium, fonctionnels et biologiques. La forte densité de commerce de détail, une grande population expatriée et une demande plus forte pour des produits premium étiquetés maintiennent les Émirats arabes unis en avance sur une grande partie de la région dans les formats de jus plus récents.

Le Nigeria devrait se développer à un CAGR de 6,39 % jusqu'en 2031, ce qui en fait le marché national à la croissance la plus rapide de la région. Sa croissance est liée à l'échelle de la population, à une base de consommateurs très jeune et au passage progressif de la consommation informelle de jus vers des produits conditionnés de marque. L'Afrique du Sud reste l'un des marchés les plus matures, où les marques premium locales et les étiquettes multinationales se font concurrence de manière plus directe que dans de nombreux pays voisins. L'Égypte devient de plus en plus importante à la fois comme marché de consommation et comme base d'approvisionnement pour les intrants de jus transformés. L'inauguration en janvier 2025 par Sahara for Fruit Processing d'une installation de concentré de jus d'agrumes de 150 000 tonnes en Égypte indique un rôle d'approvisionnement régional plus fort au fil du temps.

La Turquie, le Maroc et le reste du MEA complètent un deuxième niveau diversifié de marchés nationaux avec des conditions d'offre et de demande très différentes. La Turquie combine une force à l'exportation dans les concentrés de fruits avec une pression sur les coûts intérieurs due à la faiblesse de la monnaie, ce qui crée un tableau opérationnel mitigé pour les transformateurs locaux. Le Maroc dispose d'une force agricole en amont dans les agrumes, mais sa base nationale de transformation des jus a encore de la marge pour se développer par rapport au potentiel des produits bruts. Dans les marchés subsahariens éloignés, les lacunes de la chaîne du froid et les limites de durée de conservation ralentissent encore la pénétration même là où les tendances démographiques et de revenus soutiennent une demande à long terme.

Paysage Concurrentiel

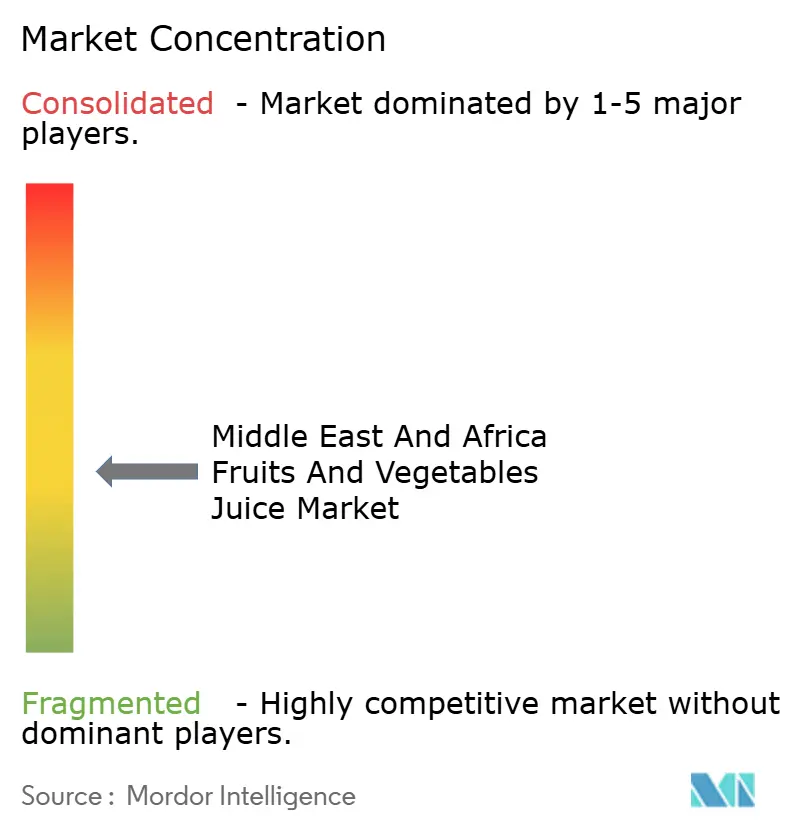

Le marché des jus de fruits et légumes au Moyen-Orient et en Afrique reste fragmenté, avec des leaders régionaux, des groupes de boissons multinationaux et des opérateurs de marques à dominante importation en concurrence sur différents niveaux de prix et mix de canaux. La concurrence est façonnée par 3 grands modèles : les groupes intégrés de produits laitiers et de jus avec une profondeur de chaîne d'approvisionnement, les spécialistes locaux de la catégorie avec une forte fidélité nationale, et les constructeurs de marques qui utilisent la portée des licences ou de la distribution pour se développer dans plusieurs pays. Almarai, Juhayna et Al Rawabi représentent le premier modèle, tandis qu'Al Rabie, Al Ain National for Juice et Barakat Group correspondent plus étroitement au deuxième modèle. Le portefeuille Suntop, Suncola et Sunquick de Co-Ro montre comment une stratégie à forte intensité de distribution peut encore assurer une présence régionale profonde lorsque les marques sont adaptées aux points de prix et de goût locaux. PepsiCo et The Coca-Cola Company restent importants dans les espaces de boissons premium et adjacents, mais le terrain est encore suffisamment ouvert pour que les producteurs régionaux défendent de solides positions sur leur marché domestique.

Les mouvements stratégiques récents montrent que les acteurs d'envergure cherchent à élargir leur avantage par le développement des capacités plutôt que par la seule croissance de volume de base. Almarai a finalisé l'acquisition de Pure Beverages Industry Co. en juillet 2025 pour 1,04 milliard SAR, ce qui a élargi sa base de boissons non laitières et renforcé l'effet de levier de distribution inter-catégories en Arabie saoudite. Almarai a également investi 50 millions USD dans des emballages durables pour sa gamme de jus biologiques premium en février 2025, signalant une poussée claire vers des formats premium à marges plus élevées. L'investissement de Tetra Pak dans la recherche sur les emballages en 2025 a ajouté une autre couche à la concurrence car les fournisseurs façonnent désormais les performances des emballages et les allégations de durabilité qui influencent le positionnement des marques. Ces mouvements montrent que le leadership sur le marché des jus de fruits et légumes au Moyen-Orient et en Afrique est de plus en plus lié à l'emballage, à l'approvisionnement et à la force de la mise sur le marché, et pas seulement à la notoriété de la marque.

Les espaces blancs restent les plus forts dans les jus fonctionnels, les offres premium biologiques et les concepts de jus frais pressés liés à la restauration et au commerce de détail premium dans certains marchés urbains sélectionnés. Les entreprises disposant d'un traitement à haute pression, d'un remplissage aseptique ou de systèmes de certification plus solides ont un avantage pratique car elles peuvent soutenir des étiquettes plus propres, une durée de conservation plus longue et une conformité plus large entre les pays. La complexité réglementaire augmente également le fardeau sur les entreprises de niveau intermédiaire plus petites, notamment sur les marchés confrontés à la fois à l'inflation des coûts des intrants et à l'évolution de la politique en matière de sucre. Cela maintient le marché des jus de fruits et légumes au Moyen-Orient et en Afrique compétitif, mais cela augmente également les chances d'une consolidation plus lente autour des acteurs capables de financer la reformulation, les améliorations des emballages et des réseaux de distribution plus profonds.

Leaders du Secteur des Jus de Fruits et Légumes au Moyen-Orient et en Afrique

The Coca-Cola Company

PepsiCo, Inc.

Del Monte Foods Inc.

National Agricultural Development Company (NADEC)

Al Ain National for Juice

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Rubicon Arabia a lancé la gamme « Rubicon Kids » de jus 100 % naturels formulés spécifiquement pour les enfants aux Émirats arabes unis, ciblant la demande croissante des parents pour des formats de jus individuels sans additifs dans les circuits de commerce moderne du CCG.

- Juillet 2025 : Almarai a finalisé l'acquisition de Pure Beverages Industry Co., propriétaire des marques d'eau en bouteille Ival et Oska, pour 1,04 milliard SAR, soit 277 millions USD, élargissant son portefeuille de boissons non laitières et renforçant son infrastructure de distribution dans le commerce moderne en Arabie saoudite.

- Janvier 2025 : Sahara for Fruit Processing a inauguré une nouvelle installation de transformation de concentré de jus d'agrumes en Égypte avec une capacité annuelle de 150 000 tonnes, positionnant l'Égypte comme un potentiel hub d'approvisionnement régional pour les fabricants de jus d'Afrique du Nord et du CCG et réduisant la dépendance régionale aux importations pour les intrants d'agrumes.

Périmètre du Rapport sur le Marché des Jus de Fruits et Légumes au Moyen-Orient et en Afrique

Le rapport sur le marché des jus de fruits et légumes au Moyen-Orient et en Afrique est segmenté par catégorie (fruits, légumes), types de produits (jus 100 %, et plus), nature (conventionnel, biologique), matériau d'emballage (Tetra Pak, PET, verre, et plus), canal de distribution (supermarchés/hypermarchés, et plus), et géographie (Émirats arabes unis, Afrique du Sud, et plus). Les prévisions de marché sont fournies en termes de valeur (USD) et de volume (litres).

| Jus de Fruits |

| Jus de Légumes |

| Jus 100 % |

| Nectar (25-99 % de jus) |

| Boissons à Base de Jus (moins de 25 % de jus) |

| Conventionnel |

| Biologique |

| Cartons Tetra Pak |

| Bouteilles PET |

| Bouteilles en Verre |

| Canettes |

| Sachets et Autres |

| Supermarchés/Hypermarchés |

| Épiceries de Proximité |

| Magasins de Vente au Détail en Ligne |

| Autre Canal de Distribution |

| Émirats arabes unis |

| Afrique du Sud |

| Arabie saoudite |

| Nigéria |

| Égypte |

| Maroc |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Par Catégorie | Jus de Fruits |

| Jus de Légumes | |

| Par Types de Produits | Jus 100 % |

| Nectar (25-99 % de jus) | |

| Boissons à Base de Jus (moins de 25 % de jus) | |

| Par Nature | Conventionnel |

| Biologique | |

| Par Type d'Emballage | Cartons Tetra Pak |

| Bouteilles PET | |

| Bouteilles en Verre | |

| Canettes | |

| Sachets et Autres | |

| Par Canal de Distribution | Supermarchés/Hypermarchés |

| Épiceries de Proximité | |

| Magasins de Vente au Détail en Ligne | |

| Autre Canal de Distribution | |

| Par Géographie | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du secteur des jus de fruits au Moyen-Orient et en Afrique d'ici 2031 ?

Il devrait atteindre 11,47 milliards USD d'ici 2031, en hausse par rapport à 8,03 milliards USD en 2025, à un CAGR de 6,2 % de 2026 à 2031.

Quel type de produit est actuellement en tête des revenus régionaux ?

Le jus 100 % est en tête des revenus par type de produit avec une part de 55,67 % en 2025, soutenu par une demande plus forte pour les produits à étiquette propre et le premium.

Quel canal connaît la croissance la plus rapide dans la région ?

Les magasins de vente en ligne connaissent la croissance la plus rapide, avec un CAGR projeté de 7,1 % jusqu'en 2031, aidés par une épicerie en ligne plus forte et un meilleur accès aux assortiments premium.

Quel pays est en tête des revenus et lequel connaît la croissance la plus rapide ?

L'Arabie saoudite était en tête avec une part de revenus de 25,28 % en 2025, tandis que le Nigeria est le marché national à la croissance la plus rapide avec un CAGR de 6,4 % jusqu'en 2031.

Dernière mise à jour de la page le: