Taille et part du marché des glaces au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

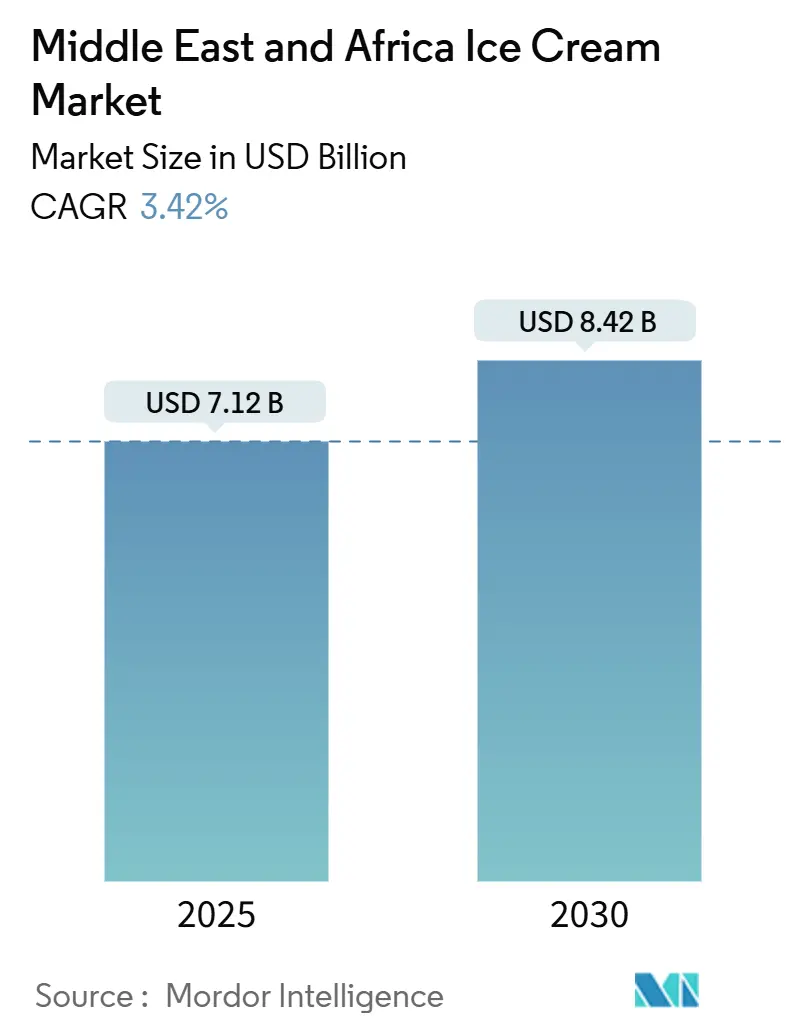

| Taille du Marché (2025) | 7.12 Milliards de dollars |

| Taille du Marché (2030) | 8.42 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des glaces au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des glaces au Moyen-Orient et en Afrique a atteint 7,12 milliards USD en 2025 et devrait progresser jusqu'à 8,42 milliards USD d'ici 2030, reflétant un CAGR de 3,42%. Cette croissance est portée par l'expansion des infrastructures de chaîne du froid, une tendance vers la premiumisation et la hausse des revenus disponibles urbains. Cependant, le marché est confronté à des défis liés à la volatilité des prix de l'énergie et aux complexités réglementaires dans plusieurs pays. L'augmentation de l'intolérance au lactose et l'adoption de modes de vie végétaliens ont stimulé la demande de glaces à base végétale et sans produits laitiers. Par ailleurs, le lancement de variantes allégées en matières grasses, compatibles avec le régime cétogène et sans sucre a attiré les consommateurs soucieux de leur santé. L'utilisation d'ingrédients locaux, tels que la noix de coco, le palmier dattier et l'hibiscus, ainsi que le développement de saveurs mélangées uniques, ont élargi l'attrait du marché et stimulé de nouveaux lancements de produits. De plus, le développement des secteurs du tourisme et de l'hôtellerie dans des villes comme Dubaï et Riyad a stimulé la consommation de glaces dans les restaurants, les hôtels et les lieux de loisirs. L'Arabie saoudite demeure le principal contributeur en termes de revenus, tandis que le Nigeria connaît une dynamique de croissance significative. Les formats artisanaux haut de gamme transforment également les attentes des consommateurs. Si les grands distributeurs maintiennent leur domination en termes de volume, la croissance rapide des canaux en ligne remodèle l'économie de la livraison du dernier kilomètre. Par ailleurs, les initiatives stratégiques des acteurs mondiaux et régionaux, combinées à la standardisation halal et à la traçabilité par chaîne de blocs, devraient intensifier la concurrence.

Points clés du rapport

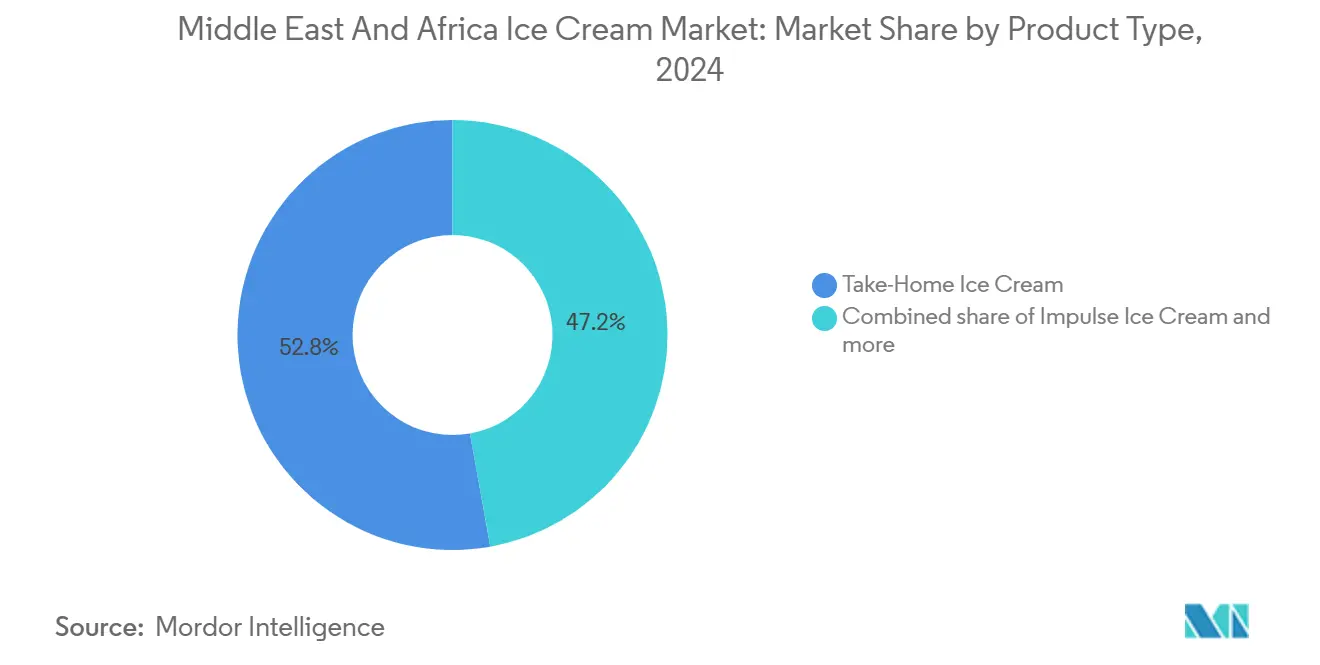

- Par type de produit, les glaces à emporter ont dominé avec une part de revenus de 52,84% en 2024 ; les glaces artisanales devraient se développer à un CAGR de 6,36% jusqu'en 2030.

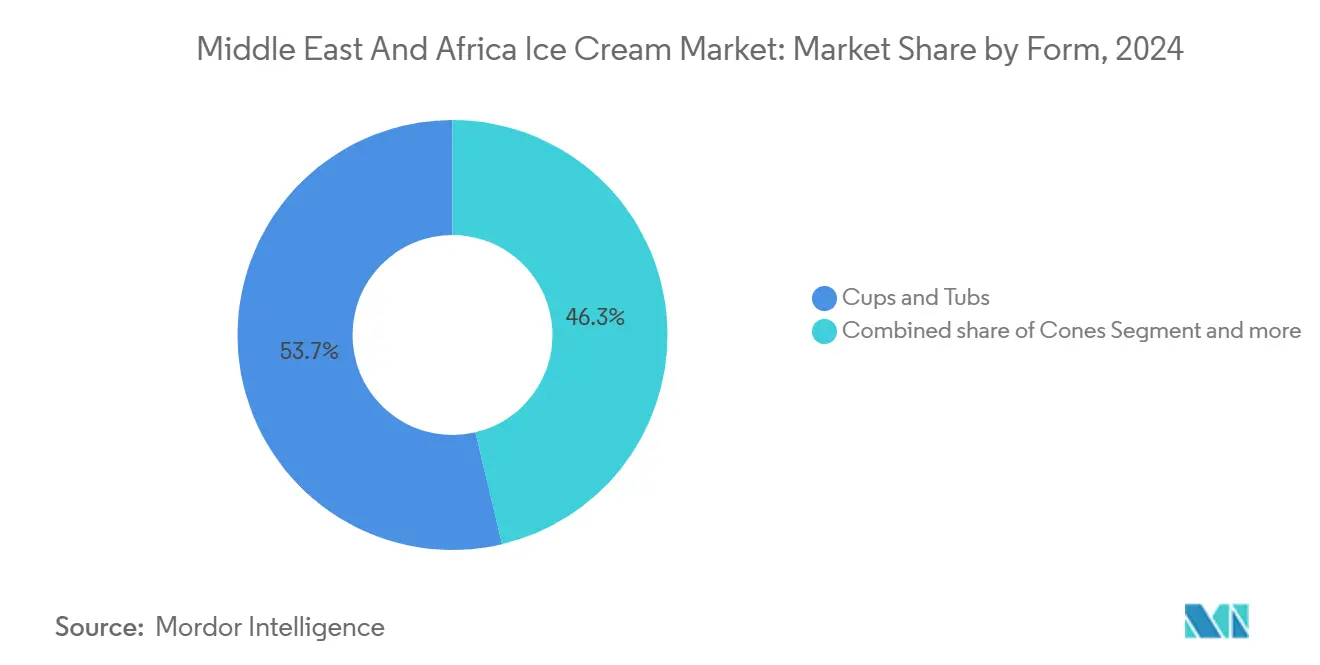

- Par format, les coupes et bacs ont détenu 46,28% de la taille du marché des glaces au Moyen-Orient et en Afrique en 2024 ; les bâtonnets et barres enregistrent le CAGR projeté le plus élevé à 6,23% jusqu'en 2030.

- Par saveur, le chocolat a représenté 35,57% de la part du marché des glaces au Moyen-Orient et en Afrique en 2024, tandis que les saveurs fruitées devraient progresser à un CAGR de 5,83% entre 2025 et 2030.

- Par canal de distribution, les supermarchés et hypermarchés ont capté 55,21% de la taille du marché des glaces au Moyen-Orient et en Afrique en 2024, tandis que le commerce en ligne enregistre la croissance la plus rapide avec un CAGR de 7,04%.

- Par géographie, l'Arabie saoudite a représenté 20,64% de la part du marché des glaces au Moyen-Orient et en Afrique en 2024, tandis que le Nigeria progresse à un CAGR de 5,88% jusqu'en 2030.

Tendances et perspectives du marché des glaces au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Avancées technologiques dans la logistique de la chaîne du froid | +0.8% | Émirats arabes unis, Arabie saoudite, Égypte | Moyen terme (2 à 4 ans) |

| Accent croissant sur la durabilité et l'approvisionnement éthique | +0.5% | CCG et Afrique du Nord | Long terme (≥ 4 ans) |

| Premiumisation et croissance artisanale | +0.7% | Arabie saoudite urbaine, Émirats arabes unis, Égypte, Afrique du Sud | Court terme (≤ 2 ans) |

| Innovation et localisation des saveurs | +0.4% | Arabie saoudite, Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Marketing et engagement des influenceurs | +0.3% | CCG, Égypte urbaine, Nigeria | Court terme (≤ 2 ans) |

| Transparence de la chaîne du froid par chaîne de blocs | +0.2% | Émirats arabes unis, Arabie saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans la logistique de la chaîne du froid

Les avancées technologiques dans la logistique de la chaîne du froid constituent un moteur clé de la croissance du secteur des glaces au Moyen-Orient et en Afrique. Ces innovations élargissent la portée du marché, minimisent les pertes, améliorent la diversité des produits et renforcent la confiance des clients dans la qualité des produits. Le Centre de distribution régional avancé de RSA Cold Chain dans la zone franche de Jebel Ali à Dubaï en est un exemple notable. Avec des capacités de contrôle de la température aussi basses que -25°C, cette installation transforme l'économie de la distribution des glaces dans toute la région. Son partenariat avec Americold intègre les meilleures pratiques mondiales, répondant au problème critique de l'insuffisance des entrepôts frigorifiques, qui entraîne souvent des pertes alimentaires et limite la disponibilité des desserts glacés. Par ailleurs, des entreprises comme Koolboks ouvrent la voie avec des solutions de réfrigération alimentées à l'énergie solaire. Ces avancées rendent le stockage frigorifique abordable pour les petits détaillants qui ne pouvaient auparavant pas investir dans des systèmes conventionnels. Par conséquent, les marques de glaces peuvent désormais accéder à des marchés ruraux qui étaient auparavant inaccessibles, tout en réduisant les coûts opérationnels grâce à l'intégration des énergies renouvelables.

Premiumisation et croissance artisanale

Le segment des glaces artisanales devrait croître à un CAGR de 6,36% jusqu'en 2030, reflétant la volonté des consommateurs urbains de payer pour des expériences artisanales haut de gamme. Cette tendance est portée par des revenus disponibles plus élevés qui soutiennent les saveurs expérimentales et les offres premium. Les recherches sur l'incorporation de farine de pulpe d'Adansonia digitata dans les glaces illustrent les avancées régionales en matière d'ingrédients fonctionnels. Des institutions en Arabie saoudite et en Égypte développent des formulations riches en antioxydants qui parviennent à imposer des prix premium. Kuwait Danish Dairy Company a lancé une glace sans sucre ajouté, cliniquement prouvée pour améliorer les réponses glycémiques postprandiales chez les patients atteints de diabète de type 2. En 2024, la Fédération internationale du diabète a signalé une prévalence du diabète de 17,6% au Moyen-Orient et en Afrique du Nord[1]Fédération internationale du diabète, "Atlas du diabète de la FID - Onzième édition (2025)", idf.org. Cela souligne comment la premiumisation axée sur la santé aligne le bien-être des consommateurs avec la rentabilité des entreprises. La tendance artisanale met également l'accent sur les méthodes de production traditionnelles. Par exemple, la glace au lait de souchet offre une alternative économique aux bases laitières conventionnelles, proposant des profils nutritionnels supérieurs et signalant des opportunités de premiumisation dans le segment végétal.

Innovation et localisation des saveurs

L'innovation et la localisation des saveurs sont des moteurs clés du marché des glaces au Moyen-Orient et en Afrique, répondant à l'évolution des préférences des consommateurs et des goûts régionaux tout en renforçant la différenciation des produits. L'introduction par Thurath Al-Madina du Milaf Cola, la première boisson gazeuse au monde entièrement à base de dattes, met en évidence des tendances de localisation plus larges que les fabricants de glaces peuvent exploiter pour la différenciation des saveurs régionales. Par exemple, en mars 2023, Simply Ice Cream a lancé sept nouvelles saveurs spécialement conçues pour le marché du Moyen-Orient. Ces saveurs comprennent la datte aux noix caramélisées, la cannelle, le miel et les figues, la mangue et la cardamome, la pistache, la loukoum à la rose et la grenade à la menthe en sorbet. Cette innovation soutient les objectifs de diversification économique de la Vision 2030 de l'Arabie saoudite et reflète l'intérêt des consommateurs pour l'incorporation d'ingrédients indigènes dans les desserts glacés. Positionné comme une alternative plus saine aux boissons sucrées, le produit ne contient pas de sucre ajouté et est riche en nutriments naturels, offrant un modèle de développement de saveurs de glaces qui répond aux préoccupations de santé tout en célébrant les traditions culinaires régionales. De plus, les exigences de certification halal sur les marchés du CCG ajoutent de la complexité à l'innovation des saveurs, car les ingrédients doivent respecter les lois alimentaires islamiques tout en satisfaisant les diverses préférences culturelles gustatives.

Marketing et engagement des influenceurs

Dans le Golfe arabe, les influenceuses des réseaux sociaux remodèlent les stratégies d'engagement des marques de glaces ciblant la génération Z. En tissant des récits émotionnels avec des caractéristiques tangibles des produits, ces influenceuses créent de la confiance et influencent les décisions d'achat. L'authenticité et l'interactivité sont au cœur de cette évolution marketing. Les influenceuses puisent dans leurs histoires personnelles, touchant des audiences de divers horizons culturels. Cette méthode s'avère particulièrement efficace dans les régions où la publicité conventionnelle peine à gagner en traction ou en confiance. Les grandes marques de glaces collaborent désormais avec ces influenceuses, non seulement pour dévoiler des saveurs en édition limitée, mais aussi pour piloter des campagnes numériques et renforcer la présence de la marque lors de moments clés comme le Ramadan et l'Aïd. En Afrique, la montée en puissance de l'utilisation d'internet renforce le rôle des influenceurs des réseaux sociaux, propulsant non seulement le secteur des glaces mais une multitude de marchés de consommation. En 2024, 38% des individus utilisaient internet en Afrique, selon l'Union internationale des télécommunications[2]Union internationale des télécommunications, "Faits et chiffres 2024", itu.int. La fusion du marketing sur les réseaux sociaux avec le commerce électronique permet aux marques de passer en toute fluidité de l'engagement aux ventes. Cela est particulièrement significatif étant donné que le commerce en ligne est le canal de distribution à la croissance la plus rapide du secteur, affichant un CAGR de 7,04%.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Extension de la taxe sur le sucre dans le CCG | −0.6% | Arabie saoudite, Émirats arabes unis, Bahreïn, Oman, Koweït, Qatar | Moyen terme (2 à 4 ans) |

| Saisonnalité et variabilité climatique | −0.4% | Afrique du Nord, Golfe, Afrique subsaharienne | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées au sucre et aux additifs | −0.3% | CCG urbain, Égypte, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Alimentation électrique volatile augmentant les coûts opérationnels de réfrigération | −0.5% | Nigeria, Égypte, Afrique subsaharienne rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Extension de la taxe sur le sucre dans le CCG

Pour lutter contre la hausse des taux d'obésité et la prévalence croissante des maladies non transmissibles, les gouvernements du CCG ont mis en place une taxation élargie sur les boissons sucrées dans le cadre de leurs stratégies de santé publique plus larges. Selon l'Autorité générale des statistiques (Arabie saoudite), la proportion d'hommes et de femmes obèses en Arabie saoudite était respectivement de 22,8% et 23,5% en 2024[3]Autorité générale des statistiques (Arabie saoudite), "Statistiques sur les déterminants de la santé", stats.gov.sa. La taxation a entraîné des baisses significatives des ventes de boissons sucrées, l'Arabie saoudite signalant une chute de 5,4% à 1,3% et les Émirats arabes unis enregistrant une réduction de 7,4% à 5,9%. Bien que ces mesures ciblent principalement les boissons, leurs effets ont également influencé le marché des desserts glacés. Les fabricants ont réagi en reformulant leurs produits et en lançant des variantes de glaces sans sucre ajouté pour répondre à l'évolution des préférences des consommateurs et aux exigences réglementaires. Les facteurs de conformité, tels que la transparence des ingrédients et l'étiquetage en face avant, jouent désormais un rôle essentiel dans les cycles d'innovation produit. Cependant, des inquiétudes subsistent quant au fait que de nouvelles extensions fiscales pourraient avoir un impact négatif sur la croissance des volumes, en particulier dans les segments de marché sensibles aux prix. Pour relever ce défi, les marques doivent activement diversifier leurs portefeuilles de produits en introduisant des offres à faible teneur en sucre et fonctionnelles, garantissant ainsi leur adaptation à l'évolution des besoins des consommateurs tout en maintenant leur compétitivité sur le marché.

Saisonnalité et variabilité climatique

Le monde arabe connaît une chaleur extrême et une pénurie d'eau à un niveau presque deux fois supérieur à la moyenne mondiale, intensifiant la saisonnalité de la demande de glaces et compliquant la logistique de la chaîne du froid. Cette volatilité affecte de manière disproportionnée les consommateurs à faibles revenus et les petits détaillants, qui manquent souvent des ressources nécessaires pour investir dans des technologies adaptatives. Les marques opérant sur ces marchés doivent mettre en œuvre des stratégies d'inventaire et de distribution localisées. En utilisant l'analyse prédictive, elles peuvent aligner la production sur les pics de demande saisonniers et minimiser les pertes pendant les périodes creuses. Les fabricants sont confrontés à des défis dans l'optimisation des stocks : la surproduction entraîne des pertes pendant la basse saison, tandis que la sous-production se traduit par des ventes manquées pendant les périodes de forte demande. La logistique de stockage et de distribution doit s'adapter à ces fluctuations saisonnières, augmentant les coûts et les complexités opérationnels. Les variations de la demande créent également des inefficacités dans la logistique de la chaîne du froid et la coordination avec les fournisseurs, compliquant davantage la gestion des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les glaces à emporter restent dominantes, les glaces artisanales s'accélèrent

En 2024, les formats à emporter ont capté une part significative de 52,84% du marché des glaces au Moyen-Orient et en Afrique. Le succès de ce segment a été principalement porté par la valeur offerte par les multipacks, son adéquation aux occasions familiales et sa large disponibilité en rayon, qui garantit l'accessibilité à un large éventail de consommateurs. Les détaillants préfèrent les formats à emporter en raison de leur durée de conservation prolongée, qui contribue à minimiser la démarque inconnue et à réduire les pertes de stocks. D'autre part, les opérateurs artisanaux ont connu un CAGR robuste de 6,36%, élargissant leur présence grâce à des stratégies innovantes telles que les comptoirs éphémères et les cuisines fantômes. Ces approches leur permettent de répondre aux consommateurs urbains premium qui privilégient la qualité et l'exclusivité. Les consommateurs associent de plus en plus la production en petites séries et l'utilisation d'ingrédients locaux à des bénéfices pour la santé et à l'authenticité, ce qui a conduit à une plus grande volonté de payer pour des offres artisanales. Si les formats impulsifs restent un incontournable dans les hubs de transit en raison de leur commodité, leur taux de croissance continue de rester en deçà du segment gastronomique en pleine expansion.

Une analyse plus approfondie révèle que les réglementations halal et d'étiquetage propre stimulent les efforts de reformulation dans les segments grand public et artisanal. Les marques artisanales se différencient en incorporant des éléments uniques tels que des fruits locaux, de la mélasse de dattes et des bases sans additifs, qui séduisent non seulement les consommateurs soucieux de leur santé, mais contribuent également à sécuriser des espaces en rayon premium dans les épiceries gastronomiques. En revanche, les marques grand public se concentrent sur des stratégies telles que l'optimisation des prix en bundle et la formation de partenariats avec des plateformes de commerce rapide pour renforcer leur position sur le marché des glaces au Moyen-Orient et en Afrique. Ces efforts permettent aux marques grand public de rester compétitives tout en répondant à l'évolution des préférences des consommateurs et aux dynamiques du marché.

Par saveur : le chocolat domine mais les saveurs fruitées gagnent du terrain

En 2024, les saveurs chocolatées ont représenté une part de marché significative de 35,57%, principalement portée par leur attrait mondial généralisé et l'échelle étendue des fournisseurs. Cette domination reflète la familiarité universelle et la préférence pour le chocolat parmi les consommateurs du monde entier. Le profil gustatif du chocolat s'aligne bien avec les desserts régionaux et les gourmandises sucrées, en faisant un choix naturellement privilégié parmi les consommateurs. D'autre part, les saveurs fruitées connaissent une croissance notable, avec un taux de croissance annuel composé (CAGR) de 5,83%. Les marques intègrent de plus en plus des ingrédients régionaux tels que le baobab, les agrumes et la purée de dattes dans leurs produits, répondant à l'évolution des préférences des consommateurs. Les acheteurs soucieux de leur santé sont particulièrement attirés par les saveurs à base de fruits en raison de leurs qualités naturelles perçues et de leurs propriétés antioxydantes inhérentes, qui s'alignent avec la demande croissante d'options plus saines. Les profils à base de vanille et de noix continuent de tenir leur position, grâce à leur adaptabilité à diverses applications, tandis que les mélanges expérimentaux intégrant des épices locales gagnent du terrain auprès des consommateurs de la génération Z qui recherchent des expériences gustatives uniques et aventureuses.

Les efforts de localisation jouent un rôle crucial pour assurer la conformité aux normes halal et éviter l'utilisation d'additifs controversés, ce qui est particulièrement important dans certaines régions. Les entreprises qui lancent des campagnes saisonnières de saveurs fruitées à durée limitée exploitent la puissance des réseaux sociaux pour amplifier leur portée. Cet engagement en ligne accru se traduit directement par une augmentation des ventes en ligne, soulignant le lien fort entre les offres de saveurs innovantes et la croissance rapide des canaux de vente numériques. Cette tendance est particulièrement évidente sur les marchés des glaces au Moyen-Orient et en Afrique, où l'innovation des saveurs et les plateformes numériques stimulent une expansion significative du marché.

Par format : les coupes et bacs en tête ; les bâtonnets et barres en forte progression

En 2024, les coupes et bacs ont émergé comme le segment dominant du marché des glaces au Moyen-Orient et en Afrique, captant une part significative de 46,28%. Leur polyvalence en termes de tailles de portions les rend adaptés aussi bien à la consommation à domicile qu'à la consommation nomade, séduisant un large éventail de préférences des consommateurs. De plus, leur forte présence dans les supermarchés a été déterminante pour maintenir des volumes de ventes constants. D'autre part, les bâtonnets et barres devraient atteindre un CAGR robuste de 6,23% pendant la période de prévision. Cette croissance est attribuée à leur commodité, aux avantages hygiéniques des formats individuels et à leur compatibilité avec les modèles de livraison par commerce rapide, qui gagnent du terrain dans la région. Les cônes, tout en occupant une position de niche en tant que gourmandise premium dans les établissements de restauration, continuent de contribuer significativement à la différenciation des marques en offrant une expérience unique et indulgente.

La durabilité influence de plus en plus les décisions d'emballage dans tous les formats de produits. Pour se conformer aux interdictions des plastiques à usage unique, les entreprises testent activement des coupes biodégradables et des emballages à base de cellulose comme alternatives écologiques. Cette évolution vers des emballages durables s'aligne avec les préférences des consommateurs soucieux de l'environnement, qui sont également à l'origine de la tendance à la premiumisation au sein du marché des glaces au Moyen-Orient et en Afrique. En répondant à ces demandes évolutives des consommateurs, les entreprises se positionnent pour rester compétitives sur un marché qui valorise à la fois la qualité et la responsabilité environnementale.

Par canal de distribution : les supermarchés dominent ; le commerce en ligne prend son essor

En 2024, les supermarchés et hypermarchés détenaient une part de marché dominante de 55,21%, portée par leur capacité à instaurer une forte confiance des acheteurs et à maintenir des systèmes de chaîne du froid efficaces. Ces grands distributeurs proposent également des gammes de produits à marque propre, ce qui a intensifié la concurrence par les prix sur le marché. D'autre part, le commerce en ligne connaît une croissance significative, avec un taux de croissance annuel composé (CAGR) de 7,04% (2025-2030). Cette croissance est alimentée par la pénétration croissante des smartphones, l'adoption généralisée des systèmes de paiement numérique et la popularité des modèles de livraison instantanée. Les magasins spécialisés se concentrent sur l'offre de gammes de produits premium sélectionnées, encourageant les consommateurs à effectuer des achats impulsifs vers des articles de plus grande valeur. Pendant ce temps, les commerces de proximité continuent d'attirer les acheteurs en transit en répondant à leurs besoins immédiats.

Les mandats réglementaires en matière de traçabilité numérique, qui doivent entrer en vigueur en 2025, exigeront de tous les canaux de distribution qu'ils mettent en place des systèmes de surveillance au niveau des lots. Cette évolution devrait standardiser les coûts de conformité dans l'ensemble du secteur. Les premiers adoptants dans le segment du commerce électronique ont déjà commencé à promouvoir des capacités de suivi de la température en temps réel, une fonctionnalité qui gagne un attrait significatif auprès des millennials urbains sur le marché des glaces au Moyen-Orient et en Afrique. Cette innovation est susceptible d'influencer les préférences des consommateurs et de stimuler davantage la croissance du secteur.

Analyse géographique

L'Arabie saoudite a détenu 20,64% des revenus régionaux en 2024, soutenue par les investissements de la Vision 2030. Ces initiatives se concentrent sur l'expansion des infrastructures de stockage frigorifique, l'encouragement de la production laitière nationale et la mise en œuvre d'interdictions progressives des plastiques à usage unique pour promouvoir la durabilité. L'Autorité saoudienne des aliments et des médicaments a joué un rôle central en appliquant des réglementations strictes en matière d'étiquetage, contraignant les marques à adopter des emballages recyclables et à fournir des déclarations claires sur les allergènes. Les gammes de produits premium ont connu une croissance significative à Riyad et à Djeddah, où les dépenses par habitant en glaces dépassent la moyenne régionale, reflétant la demande croissante d'offres de haute qualité dans ces villes.

Le Nigeria, connaissant une urbanisation rapide et tirant parti de la technologie de réfrigération alimentée à l'énergie solaire, a atteint le taux de croissance annuel composé (CAGR) le plus rapide de la région à 5,88%. Cette avancée technologique a rendu les glaces accessibles même dans des villes reculées non connectées au réseau électrique. En janvier 2024, le Consortium Value4Dairy, dirigé par FrieslandCampina, a obtenu une subvention de 5 millions USD de la Fondation Bill et Melinda Gates pour soutenir le développement du secteur laitier nigérian. Ce projet vise à améliorer la productivité laitière, à renforcer la durabilité et à stabiliser l'approvisionnement en ingrédients clés. La croissance la plus forte est observée dans les centres urbains tels que Lagos, Kano et Port Harcourt, où les services de livraison par commerce rapide répondent à la demande de pointe de l'après-midi en fournissant un accès rapide aux barres de glaces impulsives.

Les Émirats arabes unis se sont positionnés comme un hub d'innovation sur le marché des glaces. Les réglementations fédérales privilégient la traçabilité des produits et maintiennent l'intégrité halal, tandis que l'adoption de processus de certification numérisés a considérablement réduit les délais d'exportation. L'afflux touristique élevé du pays et sa base de consommateurs diverse et cosmopolite ont créé un environnement idéal pour tester des formats de glaces artisanales et à base végétale. Pendant ce temps, l'Égypte capitalise sur ses ressources agricoles irriguées pour produire des fruits utilisés dans des saveurs localisées, bien que la volatilité monétaire pose des défis à l'importation d'intrants laitiers. Le réseau de distribution bien établi d'Afrique du Sud soutient une concurrence intense entre les marques à marque propre, tandis que le Maroc et la Turquie jouent un rôle essentiel dans la fourniture d'ingrédients à base d'agrumes et de noix qui stimulent le commerce intra-régional. Collectivement, ces facteurs soulignent comment la qualité de la gouvernance, la stabilité énergétique et des infrastructures robustes sont des déterminants clés de la capacité d'un pays à capter de la valeur sur le marché des glaces au Moyen-Orient et en Afrique.

Paysage concurrentiel

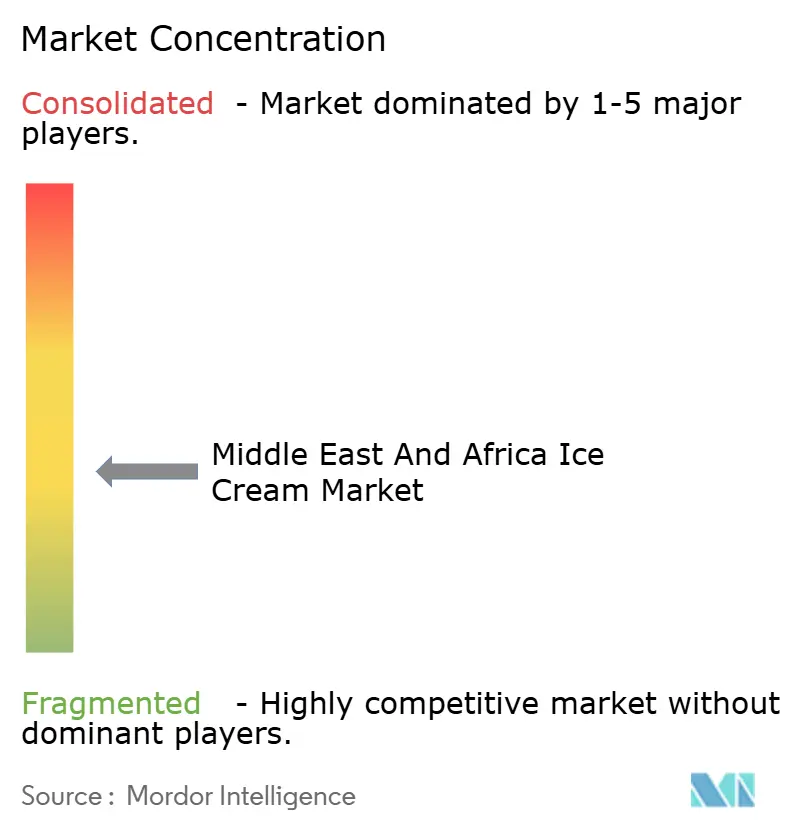

Le marché des glaces au Moyen-Orient et en Afrique présente une fragmentation modérée. Les leaders mondiaux tels que Unilever PLC, Nestlé SA et Mars Inc. maintiennent une forte présence dans plusieurs pays, tandis que les acteurs régionaux comme Almarai, IFFCO Group et Saudia Dairy and Foodstuff Co. capitalisent sur leur capacité à s'approvisionner localement et à exploiter la marque halal pour sécuriser leurs positions sur le marché. La décision récente d'Unilever de séparer sa division mondiale de glaces en une entreprise indépendante, valorisée à 8 milliards USD, introduit une couche d'incertitude stratégique. Cette décision pourrait potentiellement conduire à une restructuration du portefeuille et à l'établissement d'accords de licence, remodelant la dynamique concurrentielle au sein du marché.

Le marché continue d'enregistrer un intérêt significatif pour les fusions et acquisitions. Des groupes d'investisseurs explorent activement des opportunités dans des coentreprises à formats mixtes, reflétant leur confiance dans la transition continue vers des produits premium. Les entreprises locales attirent des capitaux substantiels en mettant l'accent sur des offres innovantes telles que des gammes de produits à base végétale et des chaînes d'approvisionnement vérifiées par chaîne de blocs, qui améliorent la transparence et la traçabilité. Les marques de startups émergentes qui excellent dans le marketing piloté par les influenceurs développent rapidement leurs opérations, ciblant efficacement des segments de consommateurs de niche avant que les grands concurrents multinationaux ne puissent reproduire leurs saveurs uniques. Les acteurs clés se concentrent principalement sur l'introduction de nouveaux produits pour répondre à l'évolution des préférences des consommateurs. Ils privilégient le développement et l'innovation de produits pour offrir des saveurs diversifiées et maintenir une haute qualité de produit, s'alignant sur la tendance à la premiumisation. De plus, les fusions et acquisitions restent une stratégie centrale pour ces entreprises afin de renforcer leurs positions sur le marché et d'élargir leurs portefeuilles.

Les avancées technologiques émergent comme un différenciateur critique sur le marché. La technologie de chaîne de blocs est en cours d'expérimentation pour améliorer les capacités de rappel de produits et rationaliser les processus de dédouanement pour les marchés d'exportation, améliorant ainsi l'efficacité opérationnelle. La prévision de la demande pilotée par l'intelligence artificielle (IA) aide les entreprises à minimiser les déchets et à optimiser les calendriers de production, assurant une meilleure utilisation des ressources. Par ailleurs, les engagements en matière de durabilité influencent de plus en plus l'allocation des espaces en rayon par les détaillants, créant une pression sur les entreprises qui ne parviennent pas à répondre à ces attentes. Collectivement, ces forces technologiques et axées sur la durabilité façonnent un environnement hautement concurrentiel. Le succès sur le marché des glaces au Moyen-Orient et en Afrique dépendra de la capacité d'une entreprise à rester agile dans des domaines tels que la formulation des produits, la conformité réglementaire et les stratégies de distribution.

Leaders du secteur des glaces au Moyen-Orient et en Afrique

General Mills, Inc.

IFFCO Group

Nestlé S.A.

Unilever PLC

Saudia Dairy and Foodstuff Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Saudia Dairy and Foodstuff Company (SADAFCO) a inauguré son usine de glaces Saudia à Kidzania, située dans l'Arab Mall de Djeddah, en Arabie saoudite, dans le cadre de ses efforts pour élargir sa présence régionale.

- Février 2025 : Dairyland, une importante marque kényane de produits laitiers et de chocolat, a lancé un nouveau design pour ses bacs de glaces, alliant innovation et style.

- Janvier 2025 : Unilever a introduit une large gamme de produits de glaces innovants, mettant en avant son engagement à répondre à l'évolution des préférences des consommateurs. L'emballage transparent emblématique de Talenti met en valeur les ingrédients premium et multicouches de chaque nouvelle offre.

- Janvier 2025 : Dairy Queen a annoncé un plan d'expansion stratégique axé sur les Émirats arabes unis et l'Arabie saoudite pour tirer parti de la demande croissante d'expériences de glaces premium dans le Golfe.

Périmètre du rapport sur le marché des glaces au Moyen-Orient et en Afrique

| Glaces impulsives |

| Glaces à emporter |

| Glaces artisanales |

| Chocolat |

| Fruit |

| Coupes et bacs |

| Bâtonnets et barres |

| Cônes |

| Commerce de proximité | |

| Commerce de détail | Supermarchés et hypermarchés |

| Commerces de proximité | |

| Magasins spécialisés | |

| Boutiques en ligne | |

| Autres canaux de distribution |

| Émirats arabes unis |

| Afrique du Sud |

| Arabie saoudite |

| Nigeria |

| Égypte |

| Maroc |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Glaces impulsives | |

| Glaces à emporter | ||

| Glaces artisanales | ||

| Par saveur | Chocolat | |

| Fruit | ||

| Par format | Coupes et bacs | |

| Bâtonnets et barres | ||

| Cônes | ||

| Par canaux de distribution | Commerce de proximité | |

| Commerce de détail | Supermarchés et hypermarchés | |

| Commerces de proximité | ||

| Magasins spécialisés | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des glaces au Moyen-Orient et en Afrique ?

Il a été évalué à 7,12 milliards USD en 2025 et devrait atteindre 8,42 milliards USD d'ici 2030.

Quel pays contribue le plus aux revenus des ventes de glaces régionales ?

L'Arabie saoudite est en tête avec une part de 20,64% des revenus régionaux en 2024.

Quel type de produit connaît la croissance la plus rapide ?

Les glaces artisanales se développent à un CAGR de 6,36% jusqu'en 2030.

À quelle vitesse le commerce en ligne se développe-t-il dans la distribution régionale des glaces ?

Les canaux en ligne enregistrent un CAGR de 7,04%, dépassant tous les autres formats de distribution.

Dernière mise à jour de la page le: