Taille et parts du marché du vin au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

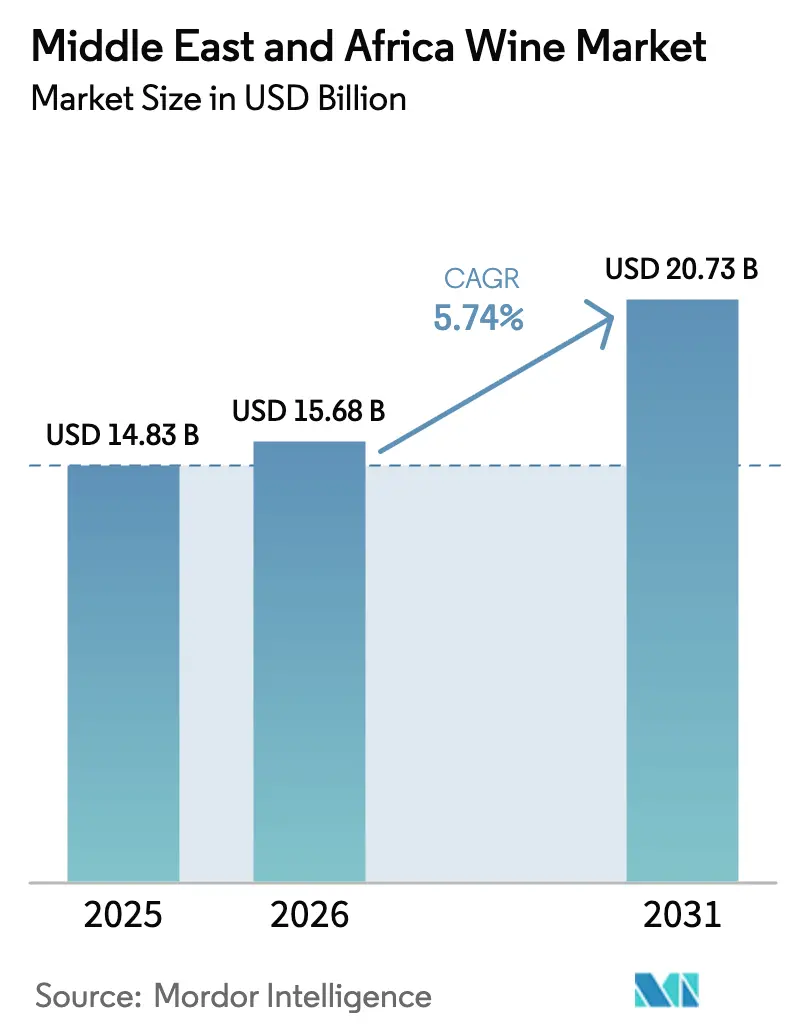

| Taille du marché de l'année de base (2025) | 14.83 Milliards de dollars |

| Taille du Marché (2026) | 15.68 Milliards de dollars |

| Taille du Marché (2031) | 20.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du vin au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché du vin au Moyen-Orient et en Afrique était évaluée à 14,83 milliards USD en 2025 et devrait croître de 15,68 milliards USD en 2026 pour atteindre 20,73 milliards USD d'ici 2031, à un TCAC de 5,74 % durant la période de prévision (2026-2031). Cette trajectoire ascendante est soutenue par des évolutions réglementaires dans le Golfe, une forte croissance des investissements touristiques et une hausse des revenus disponibles, orientant les consommateurs vers des marques premium. La décision de l'Arabie Saoudite en 2026 d'autoriser la vente contrôlée d'alcool dans les zones touristiques élargit la portée du marché. Parallèlement, les améliorations des infrastructures en Égypte, au Maroc et aux Émirats Arabes Unis rationalisent la chaîne d'approvisionnement. Les innovations en matière de cépages résistants au changement climatique et d'offres sans alcool répondent non seulement aux objectifs de durabilité, mais respectent également les sensibilités religieuses régionales. La création de Vinarchy souligne une tendance à la consolidation, renforçant la portée du marché et le retour sur investissement des marques. Si les risques de contrefaçon et les régimes fiscaux incohérents posent des défis, ils favorisent également l'adoption de la traçabilité par blockchain et le renforcement des mesures d'inspection des importations.

Principaux enseignements du rapport

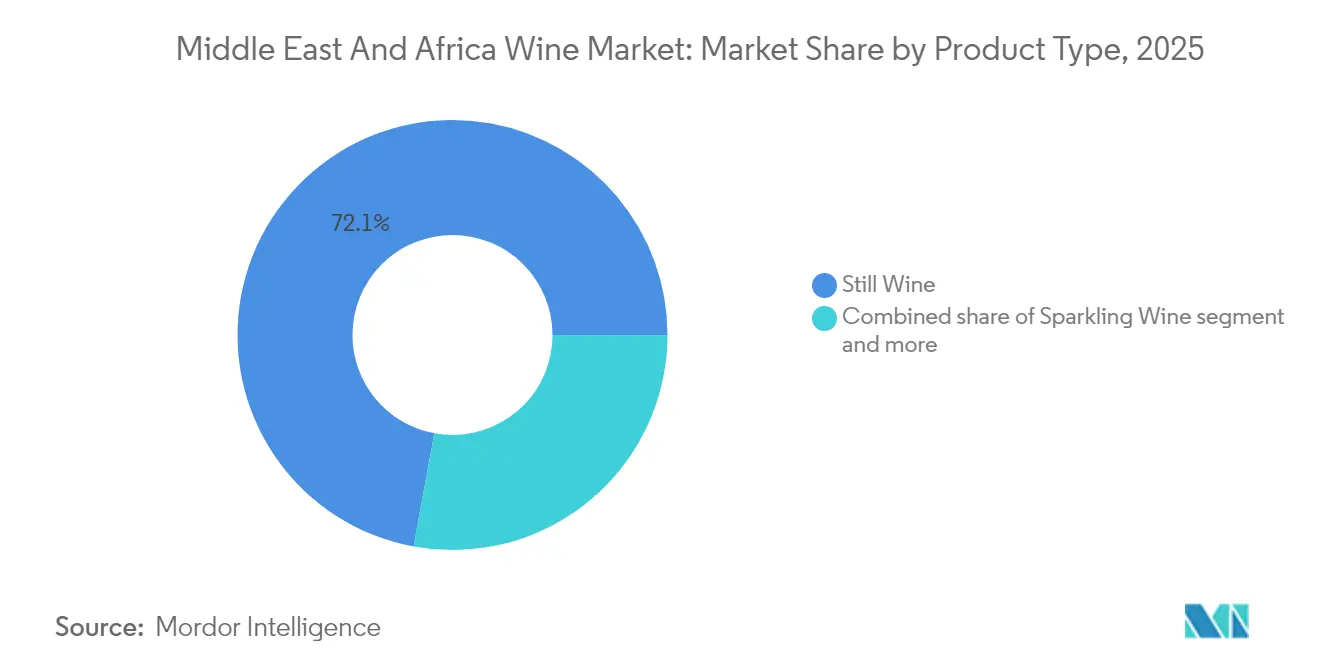

- Par type de produit, le vin tranquille a dominé avec une part de 72,10 % du marché du vin au Moyen-Orient et en Afrique en 2025, tandis que le vin pétillant devrait progresser à un TCAC de 7,14 % jusqu'en 2031.

- Par couleur, le vin rouge représentait 57,88 % de la taille du marché du vin au Moyen-Orient et en Afrique en 2025, tandis que le vin rosé devrait se développer à un TCAC de 6,72 % jusqu'en 2031.

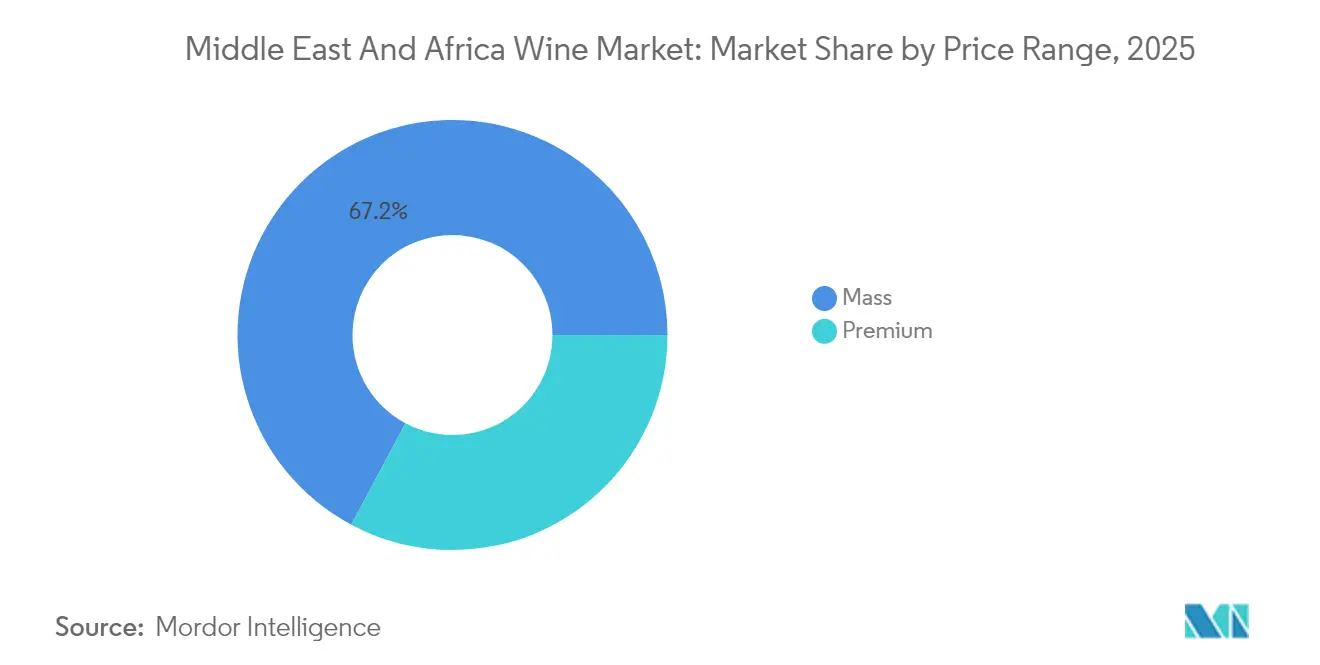

- Par gamme de prix, le segment premium représentait 32,80 % de la taille du marché du vin au Moyen-Orient et en Afrique en 2025 et devrait se développer à un TCAC de 7,39 % jusqu'en 2031.

- Par utilisateur final, les hommes représentaient 60,82 % de la participation en 2025, tandis que les femmes devraient afficher un TCAC de 6,02 % jusqu'en 2031, à mesure que les normes sociales évoluent et que le pouvoir d'achat augmente.

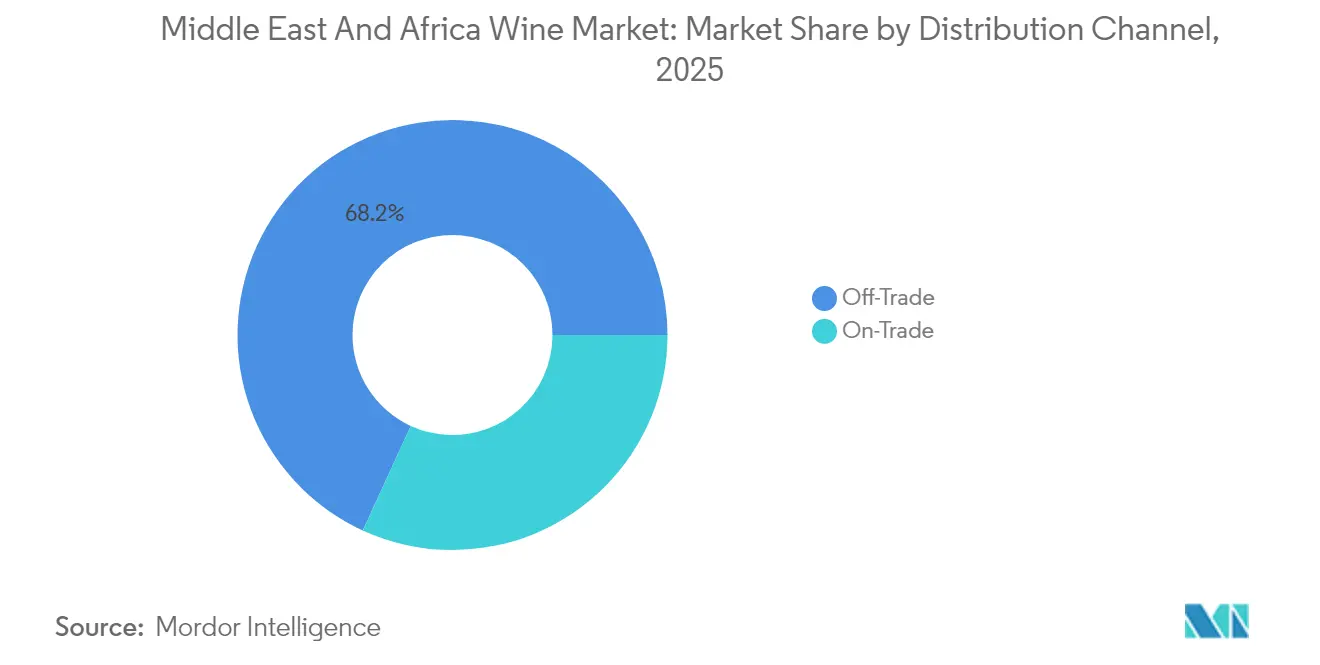

- Par canal de distribution, le circuit off-trade a capté 68,15 % de la taille du marché du vin au Moyen-Orient et en Afrique en 2025, tandis que le circuit on-trade a accéléré à un TCAC de 6,52 %, porté par de nouveaux projets hôteliers.

- Par géographie, l'Afrique du Sud a représenté 38,61 % des revenus du marché du vin au Moyen-Orient et en Afrique en 2025, tandis que les Émirats Arabes Unis sont en passe d'afficher le TCAC le plus rapide, à 7,69 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du vin au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en gamme et culture du cadeau | +1.2% | Émirats Arabes Unis, Arabie Saoudite, Afrique du Sud, Égypte | Moyen terme (2 à 4 ans) |

| Essor de l'hôtellerie et du tourisme | +0.9% | Émirats Arabes Unis, Arabie Saoudite, Turquie, Égypte, Maroc | Court terme (≤ 2 ans) |

| Exploration de saveurs exotiques et nouvelles préférences gustatives | +0.7% | Centres urbains de la région | Moyen terme (2 à 4 ans) |

| Hausse des revenus disponibles | +0.8% | Nigéria, Égypte, Afrique du Sud, Émirats Arabes Unis | Long terme (≥ 4 ans) |

| Avancées technologiques en viticulture et en vinification | +0.5% | Afrique du Sud, Maroc, Turquie | Long terme (≥ 4 ans) |

| Vins désalcoolisés certifiés halal | +0.4% | Arabie Saoudite, Émirats Arabes Unis, Égypte, Maroc | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Montée en gamme et culture du cadeau

À mesure que l'aisance urbaine progresse, les marchés du Moyen-Orient et d'Afrique connaissent une forte croissance de la consommation de vins premium, portée par des occasions de dégustation sophistiquées et les cadeaux d'entreprise. Les Émirats Arabes Unis, via l'ADGM, illustrent leur flexibilité réglementaire en accordant des autorisations de service d'alcool, soulignant leur engagement envers l'hôtellerie haut de gamme. Parallèlement, portée par des exportations agricoles record atteignant 13,7 milliards USD en 2024, l'industrie viticole sud-africaine vise désormais des exportations à plus haute valeur ajoutée, comme le souligne Wandile Sihlobo. En Afrique de l'Ouest, alors que les spiritueux locaux sont repositionnés comme articles de luxe, une demande de débordement notable s'observe pour les vins premium importés. Cette évolution culturelle, qui positionne le vin comme symbole de statut et cadeau de prédilection, favorise particulièrement le segment du vin pétillant, reconnu pour ses marges plus élevées et son attrait festif. Grâce à l'amélioration des infrastructures portuaires et à la simplification des procédures douanières, les sélections de vins premium deviennent des incontournables des événements de représentation d'entreprise et diplomatiques dans ces régions.

Essor de l'hôtellerie et du tourisme

Alors que l'Égypte vise 30 milliards USD de revenus touristiques d'ici 2025 et 30 millions de visiteurs d'ici 2032, le pays aura besoin de 200 000 chambres d'hôtel supplémentaires, comme le souligne le Ministère des Affaires Étrangères et du Commerce de Nouvelle-Zélande[1]Source : Ministère des Affaires Étrangères et du Commerce de Nouvelle-Zélande, "Rapport économique sur l'Égypte 2025," mfat.govt.nz. La Vision 2030 de l'Arabie Saoudite, avec des initiatives telles que les mégaprojets Red Sea Global et les pôles de divertissement Qiddiya, considère l'octroi de licences d'alcool dans certaines zones touristiques comme une stratégie de diversification économique. Le secteur hôtelier bien établi des Émirats Arabes Unis élargit son offre de restauration haut de gamme. Pendant ce temps, les fortes ventes de Chivas et d'autres marques premium en Turquie indiquent une évolution vers des modes de consommation plus sophistiqués, selon Pernod Ricard. Le tourisme culturel est en plein essor au Maroc et en Égypte, stimulant la demande d'accords mets-vins avec les plats locaux. À mesure que les hôtels développent leurs capacités, le besoin de programmes de boissons raffinés s'accroît, entraînant une augmentation des importations de vin en vrac pour une consommation sur place et offrant des opportunités aux distributeurs régionaux.

Exploration de saveurs exotiques et nouvelles préférences gustatives

À mesure que les goûts des consommateurs évoluent, on observe une adoption croissante de cépages indigènes et de méthodes de production innovantes qui résonnent avec les terroirs régionaux et les nuances culturelles. Au Rwanda, le développement de cultures de levures pour vin de banane d'origine locale illustre un bond en matière d'innovation technologique, exploitant des substrats de fermentation alternatifs. Pendant ce temps, l'incursion du Malawi dans la production de vin de banane met non seulement en évidence une réponse aux défis climatiques, mais constitue également un moyen de diversification des revenus. En Égypte, en Turquie et en Afrique du Sud, le vin de grenade fait des vagues. S'appuyant sur des infrastructures de production fruitière établies, ces régions élaborent des vins de grenade riches en antioxydants, affichant des teneurs en composés bioactifs jusqu'à dix fois supérieures à celles de leurs homologues traditionnels à base de raisin. Les régions viticoles sud-africaines ne se reposent pas sur leurs lauriers ; elles expérimentent des variétés adaptées au climat comme l'Assyrtiko et le Vermentino. Couplées à des technologies de viticulture de précision, elles affinent les saveurs spécifiques au terroir, comme le note le London Wine Competition. Ces avancées en matière d'innovation renforcent non seulement la résilience climatique, mais répondent également à un appétit croissant des consommateurs pour des profils aromatiques distinctifs, distinguant les offres régionales des concurrents mondiaux.

Hausse des revenus disponibles

Les principaux marchés africains connaissent une croissance économique qui renforce le pouvoir d'achat en matière de vin. Les projections de l'USDA indiquent que l'Afrique subsaharienne devrait atteindre une croissance moyenne du PIB de 3,8 % jusqu'en 2033, tandis que l'Afrique du Nord est sur la bonne voie avec un taux de croissance stable de 3,7 %[2]Source : USDA, "Projections agricoles de l'USDA jusqu'en 2033," usda.gov. Au Nigéria, une classe moyenne en expansion alimente une forte croissance de la demande d'importations de vin, même face aux obstacles réglementaires. Pendant ce temps, l'Égypte, portée par la stabilisation de sa monnaie et le soutien du FMI, renforce sa capacité à importer des boissons premium. La Côte d'Ivoire est devenue le plus grand importateur de vin d'Afrique subsaharienne, important des vins d'une valeur de 64,1 millions USD en 2023, dépassant les importations sud-africaines évaluées à 54,3 millions USD. Ce changement souligne la robuste croissance économique et les tendances à l'urbanisation du pays, comme le met en évidence le Service agricole étranger de l'USDA. Les citadins consacrent de plus en plus leurs fonds discrétionnaires à des produits de style de vie, le vin occupant une place centrale tant pour la consommation à domicile que pour les rassemblements sociaux. À mesure que les revenus augmentent, on observe un glissement notable de la consommation d'alcool informelle vers des produits vinicoles de marque et réglementés. Cette transition est particulièrement avantageuse pour les importations internationales et le segment premium en plein essor de la production nationale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque persistant de contrefaçon nuisant à la confiance des consommateurs | -0.8% | Nigéria, Égypte, Afrique du Sud | Court terme (≤ 2 ans) |

| Réglementation stricte de l'alcool et normes religieuses | -1.1% | Arabie Saoudite, Égypte, Maroc | Long terme (≥ 4 ans) |

| Glissement des jeunes vers les boissons prêtes à consommer aromatisées et les spiritueux | -0.6% | Mondial, concentré dans les zones urbaines | Moyen terme (2 à 4 ans) |

| Droits d'importation élevés et taxes d'accise | -0.9% | Nigéria, Égypte, Maroc, Turquie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque persistant de contrefaçon nuisant à la confiance des consommateurs

Le commerce illicite d'alcool représente 25 à 40 % de la consommation mondiale, entraînant des pertes fiscales annuelles de 8,9 milliards USD. L'Organisation Mondiale des Douanes a signalé une hausse de 30 % des cas de trafic d'alcool en 2022, avec un accent principal sur les vins et les produits distillés à base de raisin[3]Source : Organisation Mondiale du Commerce, "Commerce illicite de denrées alimentaires et fraude alimentaire," wto.org. En Afrique du Sud, un système de contrôle alimentaire fragmenté a ouvert la voie à la circulation de vins contrefaits. Cela a entraîné des décès documentés dus à de l'alcool adultéré au méthanol en 2022 et des saisies évaluées à 24 millions de rands rien qu'au Cap, selon BMC Public Health. La capacité limitée des laboratoires de la région entrave les efforts d'authentification. De plus, les amendes légales modestes (400 rands pour les premières infractions en vertu de la loi FCD sud-africaine) s'avèrent inefficaces pour dissuader les opérations de fraude à grande échelle. L'essor du commerce électronique a introduit de nouveaux canaux de distribution de contrefaçons, impactant particulièrement les segments de vins premium où l'authenticité de la marque influence significativement les prix. Si la coordination régionale via les opérations OPSON d'INTERPOL et les initiatives de traçabilité par blockchain offrent des solutions potentielles, leur mise en œuvre réussie exige des investissements considérables dans les infrastructures d'application et une collaboration transfrontalière renforcée.]

Réglementation stricte de l'alcool et normes religieuses

Dans les pays à majorité musulmane, la pénétration du marché se heurte à des obstacles religieux et culturels. Notamment, l'Arabie Saoudite, longtemps connue pour son strict régime d'interdiction d'alcool de 73 ans, a récemment commencé à assouplir les restrictions, mais uniquement pour certains sites touristiques. En Égypte, l'Autorité nationale de sécurité alimentaire applique des processus d'enregistrement rigoureux et impose la certification halal. Pendant ce temps, les cadres de licences du Maroc sont orientés en faveur de la production nationale, imposant des restrictions sur les importations. Au Nigéria, le processus d'enregistrement de la NAFDAC, qui comprend des inspections d'usines et une abondante documentation, pose des défis importants pour les producteurs de vin internationaux qui lorgnent le marché. Le Ministère de l'Agriculture de Turquie a ajouté une couche de complexité supplémentaire, exigeant que les étiquettes soient en turc lors de la production. Cette stipulation non seulement interdit les modifications après importation, mais gonfle également les coûts de conformité. Ces paysages réglementaires soulignent les profondes sensibilités culturelles entourant la consommation d'alcool dans ces pays. Par conséquent, toute stratégie d'entrée sur le marché doit avancer avec prudence, en respectant les coutumes locales tout en identifiant les occasions de consommation acceptables et les segments de consommateurs cibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination du vin tranquille dans un contexte d'accélération du pétillant

En 2025, le vin tranquille détient une part dominante de 72,10 % du marché, soulignant les habitudes de consommation bien ancrées de la région et ses canaux de distribution bien établis. Le vin pétillant, cependant, fait des vagues en tant que segment à la croissance la plus rapide, affichant un TCAC de 7,14 % projeté jusqu'en 2031. Cette progression est largement attribuée à sa popularité croissante lors des célébrations et à une tendance vers des offres premium dans le secteur hôtelier. Si le vin fortifié bénéficie d'une demande constante sur les marchés traditionnels, la catégorie « Autres », englobant les vins de glace, les variétés aromatisées et les options à faible teneur en alcool ou sans alcool, gagne en dynamisme. Ce changement est largement porté par des consommateurs soucieux de leur santé qui explorent des alternatives. Notamment, le segment des vins désalcoolisés certifiés halal se taille une niche sur les marchés à majorité musulmane. Ici, les cadres réglementaires en évolution deviennent plus accommodants, permettant à ces alternatives sans alcool de conserver leur signification culturelle et cérémonielle.

Les producteurs en Afrique du Sud s'adaptent au changement climatique, expérimentant des styles de vendanges tardives et fortifiés pour mieux résister aux variations de température. Pendant ce temps, les avancées technologiques en désalcoolisation ouvrent la voie à des offres sans alcool premium, comme le souligne l'Italian Journal of Food Science. Les producteurs de vin pétillant tirent parti des technologies de fermentation contrôlée pour maintenir la qualité, même face à des conditions climatiques difficiles. Cette résilience positionne le segment pour une croissance continue, notamment à mesure que les économies régionales prospèrent et que les occasions festives se multiplient.

Par couleur : leadership du vin rouge remis en question par l'innovation du rosé

En 2025, le vin rouge détient une part dominante de 57,88 % du marché, soutenu par des traditions séculaires et des pratiques d'accords mets-vins répandues dans les cuisines méditerranéennes et africaines. Le vin rosé, cependant, est en pleine ascension, avec une croissance projetée à un TCAC de 6,72 % jusqu'en 2031. Son attrait résonne auprès des consommateurs plus jeunes et est particulièrement apprécié lors des occasions en climat chaud, une caractéristique de la région. Pendant ce temps, le vin blanc occupe une place notable sur les marchés côtiers et les segments premium, bénéficiant d'une forte croissance du tourisme et de son affinité pour les accords avec les fruits de mer. La segmentation par couleur reflète non seulement les inclinations culturelles, mais aussi les facteurs climatiques, la trajectoire ascendante du rosé faisant écho à un glissement mondial vers des styles de vin plus légers et plus rafraîchissants.

Le millésime 2025 d'Afrique du Sud se distingue par sa qualité exceptionnelle dans toutes les catégories de couleurs. Des conditions de culture favorables ont non seulement préservé l'acidité, mais ont également cultivé des profils de couleur et de saveur optimaux. Cela est particulièrement évident dans les expressions améliorées des vins rouges Pinotage et Shiraz, ainsi que dans un Chardonnay blanc plus prononcé. À mesure que les producteurs régionaux affinent leurs stratégies marketing spécifiques aux couleurs, le rosé est stratégiquement positionné pour la saison touristique estivale animée, tandis que les vins rouges sont commercialisés pour les mois d'hiver conviviaux et les expériences gastronomiques haut de gamme.

Par gamme de prix : le segment premium comme moteur de création de valeur

En 2025, les vins d'entrée de gamme dominent avec une part de marché de 67,20 %, soulignant l'influence des consommateurs sensibles aux prix et la robustesse des canaux de distribution off-trade. Pendant ce temps, le segment des vins premium est en pleine croissance, affichant un TCAC de 7,39 % jusqu'en 2031. Cette progression est alimentée par la hausse des revenus disponibles et un goût croissant pour une consommation sophistiquée, notamment dans les pôles urbains et les hauts lieux touristiques. Notamment, cette tendance à la montée en gamme s'aligne non seulement sur les mouvements du marché mondial du vin, mais met également en évidence la croissance économique régionale et une appréciation culturelle croissante du vin.

Les stratégies dans le secteur des vins premium se concentrent de plus en plus sur l'expression du terroir, la production durable et les caractéristiques régionales authentiques. Par exemple, les vignerons sud-africains capitalisent sur la certification « Wine of Origin » et le branding spécifique aux domaines, leur permettant de pratiquer des prix premium. De plus, les cadres réglementaires régionaux deviennent plus accommodants pour les importations de vins premium. L'Égypte a simplifié ses procédures douanières, tandis que les licences hôtelières bien établies des Émirats Arabes Unis ouvrent la voie à ces produits à haute valeur ajoutée. Compte tenu de la trajectoire ascendante du segment premium, les producteurs qui privilégient la différenciation par la qualité et le développement de marque sont en mesure de bénéficier d'expansions significatives de leurs marges.

Par utilisateur final : les consommatrices comme moteur de l'évolution du marché

En 2025, les hommes détiennent une part de 60,82 % du marché, reflet des modes de consommation bien ancrés et des normes culturelles de la région. Pendant ce temps, les femmes propulsent un taux de croissance plus rapide de 6,02 % de TCAC, une tendance qui devrait se poursuivre jusqu'en 2031. Cette progression est soutenue par l'évolution des dynamiques sociales, une participation économique accrue et des choix de style de vie changeants. Ces transitions démographiques remodèlent le développement des produits et les stratégies marketing, influençant tout, des emballages et profils aromatiques aux canaux de distribution préférés.

Selon le rapport Foresight 2025 de Diageo, les principales tendances de consommation mettent en avant le bien-être conscient et un sentiment d'appartenance collective. Notamment, les femmes sont en première ligne, défendant la modération et une consommation centrée sur la communauté. Cependant, le paysage de genre n'est pas uniforme. Sur des marchés comme les Émirats Arabes Unis et l'Afrique du Sud, des réglementations plus souples ont ouvert la voie à une plus grande participation des femmes à la consommation de vin. En revanche, les marchés traditionnels connaissent une évolution plus progressive vers l'acceptation sociale et les comportements d'achat.

Par canal de distribution : domination du circuit off-trade avec accélération du circuit on-trade

En 2025, les circuits off-trade captent une part de marché dominante de 68,15 %, portés par les cavistes spécialisés qui sélectionnent et positionnent expertement les produits vinicoles dans le segment premium. Pendant ce temps, les circuits on-trade, soutenus par un secteur hôtelier en expansion et des infrastructures touristiques renforcées sur les marchés clés, devraient croître à un TCAC robuste de 6,52 % jusqu'en 2031. Les cavistes spécialisés tirent parti de leur expertise produit, de leur positionnement premium et de leur habileté à naviguer dans les paysages réglementaires. Parallèlement, d'autres canaux off-trade, notamment les plateformes de commerce électronique, séduisent les consommateurs plus jeunes.

Le paysage de la distribution est façonné par les contraintes réglementaires et les inclinations culturelles. Si les circuits off-trade répondent à la consommation privée, la croissance des circuits on-trade souligne leur rôle dans les divertissements sociaux et professionnels. L'essor du tourisme en Égypte et les licences hôtelières proactives de l'Arabie Saoudite ouvrent la voie à d'importantes perspectives on-trade. À l'inverse, le paysage réglementaire du Nigéria s'oriente vers des réseaux de distribution établis, notamment ceux maîtrisant la conformité NAFDAC. Adoptant la technologie, le secteur de la distribution se tourne vers la blockchain pour la traçabilité et les outils numériques pour la gestion des stocks, s'attaquant aux défis d'authenticité et rationalisant les opérations de la chaîne d'approvisionnement.

Analyse géographique

En 2025, l'Afrique du Sud détient une part de 38,61 % du marché viticole africain, bénéficiant de ses solides infrastructures viticoles, de sa capacité d'exportation et de sa proximité avec les principaux marchés régionaux. Des défis tels que la congestion du port du Cap, le délestage d'Eskom et le changement climatique nécessitent des stratégies d'adaptation, mais le millésime 2025 a livré 1,244 million de tonnes provenant de 86 544 hectares. Cela soutient la montée en gamme, diversifie les exportations vers plus de 120 pays et s'aligne sur les initiatives de transformation mettant l'accent sur la propriété noire et la production durable.

Les Émirats Arabes Unis constituent le marché à la croissance la plus rapide, avec un TCAC projeté de 7,69 % jusqu'en 2031, porté par le tourisme, une population expatriée croissante et des infrastructures hôtelières avancées. Les douanes automatisées de Dubaï et les licences d'alcool de l'ADGM simplifient l'importation de vins premium, tandis que la position stratégique des Émirats Arabes Unis renforce son rôle de plaque tournante de distribution pour les marchés du Conseil de Coopération du Golfe. L'Arabie Saoudite est prête pour la croissance avec la mise en œuvre des réformes de la Vision 2030 et les préparatifs pour la Coupe du Monde de la FIFA 2034, où l'introduction de licences d'alcool contrôlées dans les sites touristiques pourrait stimuler la demande.

Le Nigéria, l'Égypte, le Maroc et la Turquie détiennent des parts notables mais font face à des conditions réglementaires et culturelles distinctes. Au Nigéria, l'enregistrement NAFDAC et l'interdiction de l'alcool en sachet reflètent une protection des consommateurs plus stricte et une formalisation du marché. La TVA de 14 % en Égypte et les exigences d'étiquetage en arabe augmentent les coûts de conformité, mais le tourisme et les efforts de stabilisation économique soutiennent les importations d'alcool. Le Maroc et la Turquie équilibrent la production vinicole avec les sensibilités religieuses et culturelles, en se concentrant sur la production nationale et les importations sélectives pour les touristes et les expatriés.

Paysage concurrentiel

Le marché du vin au Moyen-Orient et en Afrique est modérément fragmenté, les cinq premiers groupes détenant une part significative. La fusion des actifs régionaux d'Accolade Wines et de Pernod Ricard a donné naissance à Vinarchy, une puissance de 32 millions de caisses axée sur les exportations premium. Cette fusion rationalise les distributeurs en double emploi et injecte des capitaux pour des améliorations des vignobles en Afrique du Sud et en Espagne. Constellation Brands a cédé ses marques grand public, choisissant plutôt de se concentrer sur des références à marges plus élevées, reflétant un glissement régional vers la montée en gamme.

L'acquisition par Castel Group de la participation de Diageo dans Guinness Ghana pour 81 millions USD met en évidence une tendance à la consolidation en Afrique, visant à accroître l'échelle et l'influence réglementaire. Treasury Wine Estates, initialement prêt à céder son portefeuille commercial en 2025, a fait marche arrière, soulignant l'importance de la couverture du marché de masse pour un flux de trésorerie stable. Les avancées technologiques font des vagues : de l'authentification par blockchain et de l'irrigation pilotée par l'IA à la modélisation prédictive de la demande. Si les petits domaines au Maroc et en Turquie trouvent leur place grâce aux éco-certifications et à l'agrotourisme, les coopératives sud-africaines regroupent leur logistique pour s'implanter dans la distribution au détail nigériane.

Les stratégies sont de plus en plus façonnées par la nécessité de lutter contre la contrefaçon. Les entreprises leaders adoptent des étiquettes de col inviolables et collaborent avec les agences douanières pour des vérifications d'authenticité rapides. La durabilité est également un axe majeur ; les producteurs définissent des stratégies de réduction des émissions de carbone pour répondre aux attentes des importateurs en Europe et en Asie. Une pénurie de talents en œnologie et en gestion viticole a conduit à des échanges de stages entre l'Afrique du Sud et la France, élevant les standards techniques dans toute la région.

Leaders du secteur du vin au Moyen-Orient et en Afrique

Accolade Wines

E. & J. Gallo Winery

Pernod Ricard

Castel Group

Distell Group Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Diageo a finalisé la cession de sa participation de 80,4 % dans Guinness Ghana Breweries plc à Castel Group, conservant la propriété de la marque tout en établissant des accords de licence à long terme pour la production et la distribution continues des marques Diageo au Ghana.

- Juin 2025 : Constellation Brands a clôturé sa transaction avec The Wine Group, cédant des marques de vin grand public dont Woodbridge, Meiomi et Robert Mondavi Private Selection, tout en conservant un portefeuille axé sur le premium avec des prix principalement supérieurs à 15 USD.

Périmètre du rapport sur le marché du vin au Moyen-Orient et en Afrique

Le vin est une boisson alcoolisée généralement élaborée à partir de jus de raisin fermenté. Les vins sont largement utilisés à des fins de consommation et de cuisine, car ils intensifient la saveur et l'arôme des plats préparés. Le marché du vin est segmenté par type de produit, canal de distribution et pays. Par type de produit, le marché est segmenté en vin tranquille, vin pétillant, vin de dessert et vin fortifié. Par canal de distribution, le marché est segmenté en circuit on-trade et circuit off-trade. Le circuit off-trade est lui-même segmenté en supermarchés/hypermarchés, magasins spécialisés et autres canaux de distribution. Par pays, le marché est segmenté en Afrique du Sud, Émirats Arabes Unis, Arabie Saoudite et reste du Moyen-Orient et de l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Vin fortifié |

| Vin tranquille |

| Vin pétillant |

| Autres types de vin (de glace, aromatisé, à faible teneur en alcool/sans alcool) |

| Vin rouge |

| Vin blanc |

| Vin rosé |

| Entrée de gamme |

| Premium |

| Hommes |

| Femmes |

| Circuit on-trade | |

| Circuit off-trade | Cavistes/magasins spécialisés |

| Autres canaux off-trade |

| Afrique du Sud |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Nigéria |

| Égypte |

| Maroc |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Vin fortifié | |

| Vin tranquille | ||

| Vin pétillant | ||

| Autres types de vin (de glace, aromatisé, à faible teneur en alcool/sans alcool) | ||

| Par couleur | Vin rouge | |

| Vin blanc | ||

| Vin rosé | ||

| Par gamme de prix | Entrée de gamme | |

| Premium | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Par canal de distribution | Circuit on-trade | |

| Circuit off-trade | Cavistes/magasins spécialisés | |

| Autres canaux off-trade | ||

| Par géographie | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du vin au Moyen-Orient et en Afrique ?

Le marché est évalué à 15,68 milliards USD en 2026 et devrait atteindre 20,73 milliards USD d'ici 2031.

Quel pays est en tête des ventes régionales ?

L'Afrique du Sud est en tête avec une part de 38,61 %, soutenue par une base viticole mature et une portée à l'exportation.

Quel segment connaît la croissance la plus rapide ?

Le vin pétillant affiche le TCAC le plus élevé, à 7,14 %, jusqu'en 2031, porté par le tourisme premium et la culture du cadeau.

Quel canal de distribution détient la plus grande part ?

Les circuits off-trade, notamment les cavistes spécialisés, représentent 68,15 % de la valeur 2025, bien que le circuit on-trade soit en progression.

Comment l'évolution de la politique de l'Arabie Saoudite affectera-t-elle la demande ?

Les licences contrôlées liées à la Vision 2030 et à la FIFA 2034 devraient ouvrir de nouveaux circuits on-trade à partir de 2026.

Dernière mise à jour de la page le: